Понятие, виды, задачи и принципы учета долгосрочных инвестиций

Долгосрочные инвестиции – это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Не являются долгосрочными инвестициями долгосрочные финансовые вложения в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному приказом Минфина России от 30.12.93 г. №160, долгосрочные инвестиции связаны:

- с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера (исключительных прав на объекты интеллектуальной собственности, средств индивидуализации товаров (работ, услуг)).

Основными задачами учета долгосрочных инвестиций являются:

Финансовый менеджмент. Лекция 2. Организация финансов компании

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах:

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-3 «Строительство объектов основных средств»;

- 08-4 «Приобретение объектов основных средств»;

- 08-5 «Приобретение нематериальных активов»;

- 08-6 «Перевод молодняка животных в основное стадо»;

- 08-7 «Приобретение взрослых животных»;

- 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактически произведенные затраты на строительство (создание) и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других внеоборотных активов.

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину капитальных вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада.

Незавершенные долгосрочные инвестиции отражаются по статье «Незавершенное строительство» раздела I «Внеоборотные активы» бухгалтерского баланса.

Организация аналитического учета по счету 08 «Вложения во внеоборотные активы» зависит от вида долгосрочных инвестиций.

По затратам, связанным со строительством и приобретением основных средств, аналитический учет ведется по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям.

По затратам, связанным с приобретением (созданием) нематериальных активов, аналитический учет осуществляется по каждому приобретенному или созданному самой организацией объекту нематериальных активов.

Ведение аналитического учета по затратам, связанным с формированием основного стада, производится по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.).

Если организация осуществляет научно-исследовательские, опытно-конструкторские и технологические работы, то она организует учет по видам выполняемых работ, а также по договорам (заказам).

Источник: samoychiteli.ru

Учетный аспект вложений во внеоборотные активы

Инвестиции в основной капитал – это категория управленческая, ею оперируют менеджеры разных уровней и специализаций. И у любой медали есть две стороны. А у долгосрочных инвестиций этих сторон множество, можно сказать, по числу компонентов системы управления. Важным обеспечительным компонентом управления инвестициями является учетная подсистема.

Она оперирует таким понятием, как вложения во внеоборотные активы. Приглашаю к рассмотрению данного аспекта управленческой практики в коммерческих организациях.

Основные подходы к учету вложений во внеоборотные активы

В статье, посвященной учету капитальных затрат, мы отчасти уже касались данного вопроса, оставаясь при этом на позиции чистого управленческого взгляда на вопросы капитальных вложений, реализуемых компанией в ходе инвестиционной деятельности. В данном материале нам предстоит углубиться в профессиональную терминологию работников бухгалтерии, что само по себе может представлять интерес. Сразу оговоримся, что термин «внеоборотные активы» учетный, ему соответствует бухгалтерский синтетический счет 08 «Вложения во внеоборотные активы».

С позиции финансового учета внеоборотные активы (ВнА) представляют собой особые средства предприятия. Они участвуют в хозяйственном процессе опосредовано, переносят на продукт деятельности свои полезные качества и стоимость постепенно в течение длительного срока использования. Это достаточно дорогостоящие активы, не предназначенные для продажи. Для последнего условия исключение составляют лишь финансовые вложения, реализуемые в долгосрочном режиме. Ниже размещена схема состава ВнА, принимаемых к бухгалтерскому учету.

Внеоборотные активы – это достаточно статичная категория средств предприятия, числящихся на его балансе длительный период времени. В то же время, вложения во внеоборотные активы – понятие динамическое, отражающее процесс оприходования объектов инвестирования, поэтому состав вложений несколько отличается от состава собственно ВнА. В учете выделяются следующие виды вложений.

- Вложения в ОС (основные средства).

- Вложения в НМА (нематериальные активы).

- Вложения в НИОКР.

Следует учитывать, что к вложениям в ОС относятся так называемые доходные вложения в материальные ценности, которые также приходуются на баланс через счет 08. Часть имущества компании (здания, помещения, оборудование и так далее) может приобретаться с целью последующей сдачи в аренду и получения дополнительного дохода. Такое имущество не отражается в учете на счете основных средств, а учитывается отдельно на счете 03. Для учета вложений во ВнА применяется активный счет 08, который имеет аналитическую и синтетическую (сводную) природу. Аналитика по счету выстраивается в разрезах каждого объекта ОС и НМА, по элементам затрат формирования основного стада и по типовым расходам на НИОКР. Синтетический учет по балансовому счету 08 ведется по субсчетам, с выделением учета операций по:

- приобретению земельных угодий и участков;

- приобретению объектов природопользования;

- строительству объектов ОС;

- приобретению ОС;

- приобретению НМА;

- переводу в основное стадо молодняка животных;

- приобретению взрослых животных;

- выполнению НИОКР.

Принципы финансового учета вложений во ВнА

Учет инвестиций долгосрочного характера строится на определенных принципах, опираясь на которые, сотрудники бухгалтерии достигают корректных результатов в фиксации учетных событий. Выделяются следующие принципы.

- Принцип полноты отражения вложений во ВнА. Все операции, связанные с вложениями во внеоборотные активы, должны быть документально подтверждены и внесены в учет.

- Принцип соблюдения норм гражданского законодательства. Сделки, совершаемые в связи с вложениями во ВнА, подлежат оформлению соглашением (договором) в полном соответствии с требованиями гражданского права.

- Вложения во внеоборотные активы подлежат обособленному учету, отличному от учета операционных затрат.

- Принцип буферной природы счета бухгалтерского учета 08. Балансовый счет 08 занимает промежуточное положение между счетами расчетов и счетами непосредственно активов 01, 03, 04, позволяя производить своевременное и полное оприходование средств производства, НМА, результатов НИОКР.

- Принцип вспомогательного накопления расходов, связанных с введением внеоборотных активов в эксплуатацию. Для этого используется активный счет 07 «Оборудование к установке».

На схеме, расположенной выше, продемонстрирован третий из учетных принципов. На модели показано разделение всех затрат компании на капитальные и текущие. Основную долю капитальных затрат составляют вложения во внеоборотные активы. Исключение из них составляют краткосрочные финансовые вложения и приобретение оборотных средств для инвестиционных целей. Указанные выше принципы реализуются в тесной взаимосвязи с вопросом о способе поступления ВнА на предприятие. Внеоборотные активы поступают на учет в связи с:

- покупкой готовых к применению ОС и НМА;

- получением их в дар;

- взноса активов в уставный капитал компании;

- самостоятельного возведения, строительства или создания активов (хозяйственный способ);

- строительства зданий, сооружений с привлечением подрядных организаций (подрядный способ);

- созданием или строительством объекта ВнА смешанным способом.

Поскольку счет 08 активной природы, по его дебету формируются накопления расходов предприятия, составляющие первоначальную стоимость активов для зачисления на баланс. С кредита балансового счета 08 происходит списание накопленной стоимости ОС, НМА, результатов НИОКР на соответствующие счета ВнА. Подобную функцию выполняет счет 07 с той лишь разницей, что на нем предварительно накапливаются значения стоимости оборудования, требующего установки и монтажа. Оба счета представляют собой буферные транзитные зоны, позволяющие рационально сформировать накопление первоначальной стоимости объектов перед их введением в эксплуатацию.

Особенности капитальных вложений как учетных объектов

Учет вложений во внеоборотные активы связан с инвестициями в основной капитал предприятия, базис которого формируют основные производственные фонды. Законом № 39-ФЗ от 25.02.1999 г. под вложениями в основной капитал (капитальными вложениями) понимаются инвестиции в ОС. В состав капитальных вложений законодательным актом предусматривается включение:

- затрат на строительство сооружений, зданий;

- расходов на реконструкцию;

- затрат на техническое и технологическое перевооружение предприятия;

- расходов на приобретение оборудования, машин, инвентаря и инструмента;

- расходов на проектно-изыскательские работы.

Капитальные вложения как процессуальная категория формируют весомую часть имущества предприятия, необходимую для плодотворной деятельности компании. Место капитальных вложений в формировании состава ВнА показано на размещенной ниже схеме. Вложения во внеоборотные активы данного типа могут быть реализованы в проектной форме или как обособленные акты покупки основных фондов. В случае реализации инвестиционного проекта в нем принимают участие инвесторы, заказчики, подрядчики, посредники и пользователи ОС.

Рассмотрим варианты капитальных вложений, осуществляемых для целей приобретения, создания или строительства ОС.

- Вложения во внеоборотные активы в форме объектов природопользования и земельных участков . Первоначальная стоимость активов формируется в результате сложения покупной цены или расходов на приобретение объектов в иной форме и дополнительных затрат, которые компания несет с целью привести их в состояние, пригодное для эксплуатации. К дополнительным расходам также относятся комиссионное вознаграждение, агентские платежи, проценты по банковским кредитам. По земельным участкам затраты на обслуживание кредитов относятся на текущие расходы и в формировании стоимости не участвуют.

- Инвестиции в производственное и технологическое оборудование представляют собой капитальные вложения в ОС, требующих сборки и монтажа . Такое оборудование проходит в учете через счет 07 и по факту передачи в монтаж списываются в дебет счета 08.

- Ряд основных средств не требуют расходов на монтаж и сборку . К ним относится отдельно стоящее оборудование, транспортные средства, здания, сооружения и тому подобное. Во 2-м и 3-м вариантах первоначальная стоимость формируется с учетом расходов на транспортировку ОС до склада предприятия.

- Вариант капитальных вложений с целью формирования основного стада в сельскохозяйственной отрасли.

- Вложения средств в форме капитального строительства . К данному варианту относятся новое строительство, модернизация, техническое перевооружение, реконструкция и расширение производственных мощностей.

Учетные процедуры по капитальным вложениям

Вложения во внеоборотные активы в форме капитальных вложений в строительство объектов ОС учитываются согласно ПБУ 2/94. Бухгалтерский учет опирается на условия контракта или договора на капитальное строительство. Важнейшими существенными условиями договора подряда являются вопрос цены и формы расчетов, которые в обязательном порядке подлежат согласованию. Вариантами ценового подхода могут быть твердая или так называемая открытая цена. Различают следующие формы расчетов по договору подряда:

- на условиях предоплаты (авансовых платежей);

- на условиях оплаты по факту выполненных работ, закрытых актами сдачи-приемки установленного образца;

- комбинированная форма расчетов, сочетающая авансовые платежи и расчеты по факту выполнения на каждом согласованном и законченном этапе работ.

Выше представлена таблица с типовыми корреспонденциями счетов по операциям, связанным с капитальным строительством. Застройщик ведет учет вложений во внеоборотные активы в данной форме на субсчете 08-3, по дебету которого отражаются суммы начисленных по актам и счет-фактурам объемов выполненных работ в корреспонденции с кредитом счетов расчетов (как правило, применяется счет 60). Выставленные суммы НДС относятся в дебет счета 19. Помимо сумм выполненных работ на субсчете 08-3 производится накопление расходов по:

- приобретению оборудования;

- монтажным работам в связи установкой и наладкой оборудования;

- вводу объекта в эксплуатацию, сдаче заказчику и государственной комиссии;

- прочим затратам капитального характера.

В промежуточных и годовых балансовых отчетах объекты до момента их сдачи в эксплуатацию числятся на счете 08 в качестве незавершенного строительства. Это один из немногих случаев, когда на данном синтетическом счете допускается дебетовое сальдо. В момент ввода объекта, завершенного строительством, застройщику необходимо определить его первоначальную стоимость, в которую включаются:

- Затраты на строительные работы.

- Стоимость приобретенного оборудования, которое может использоваться без монтажа или требует монтажа, сборки и наладки.

- Расходы на монтаж оборудования.

- Расходы на приобретение сопутствующего инвентаря и инструмента.

- Дополнительные затраты, предусмотренные проектно-сметной документацией и бюджетом проекта.

Заказчику-застройщику важно очень точно вести аналитический пообъектный учет расходов на строительство. В случае непринятия определенных работ, на которые уже произошло списание материалов, в ходе инвентаризации расчетов следует выявлять остатки незавершенного строительства. Как правило, учет приобретения ОС значительно проще и не составляет труда в штатной ситуации. Далее размещены типовые корреспонденции счетов по хозяйственным фактам приобретения основных производственных фондов вне режима капитального строительства.

Учет вложений в НМА и НИОКР

Вложения во внеоборотные активы в форме нематериальных объектов, способных принести экономические выгоды, принимаются к учету в результате их приобретения или создания. Данные действия производятся не только на основании фактических событий, но и с обязательным оформлением совершаемой сделки. Помимо этого, особую важность имеет проведение государственной регистрации исключительных прав на принятые в использование нематериальные активы. Перечень условий принятия НМА к учету приведен в статье, посвященной инвестициям в нематериальные активы. Состав гражданско-правовых актов, в результате которых предприятие может приобрести или создать нематериальные активы, включает следующие варианты договоров (соглашений):

- авторское;

- лицензионное;

- о выполнении научно-технических и (или) опытно-конструкторских работ;

- простого товарищества (о совместной деятельности);

- доверительного управления имуществом;

- о создании, внедрении и передаче научно-технической продукции;

- купли-продажи;

- мены;

- дарения.

Среди отечественных стандартов бухгалтерского учета действует ПБУ 14/2000, регулирующее методику учета оборота НМА. Согласно настоящему Положению к расходам на приобретение НМА относятся:

- стоимость приобретения или уступки исключительных прав от продавца (правообладателя);

- расходы на услуги информационного и консультационного характера, связанные с приобретением НМА;

- обязательные платежи (патентные, таможенные пошлины, регистрационные сборы, иные платежи подобного типа);

- налоги, связанные с приобретением НМА, не возмещаемые согласно НК;

- посреднические вознаграждения;

- иные связанные с НМА расходы.

Выше представлен состав типовых корреспонденций счетов по операциям с нематериальными активами и НИОКР. Учетные процедуры по научным, отраслевым специализированным исследованиям, опытно-конструкторским работам производятся согласно ПБУ 17/02. Предусматривается два варианта принятия расходов на НИОКР на баланс предприятия: в ходе приобретения результатов работ, выполненных по договору, или по факту их самостоятельного выполнения. Результаты НИОКР рассматриваются либо как обычные нематериальные активы, либо как специализированные объекты «Расходы на НИОКР».

Вложения во внеоборотные активы методологически не настолько сложный и громоздкий блок учетных действий, как некоторые разделы бухгалтерского учета. Финансовое и налоговое законодательство по отношению к настоящим процедурам давно устоялось и вполне консервативно. Поэтому желательно, чтобы высший и средний менеджмент, включая менеджеров проектов, ориентировались в вопросах фиксации событий инвестиций в основной капитал хотя бы на уровне, который развернут в статье. Это позволит понимать сущностные моменты учетной стороны деятельности, ориентироваться в цифрах и ускорять реализацию проектов.

Источник: projectimo.ru

Долгосрочные финансовые вложения — это инвестиции денежных средств на период более 12 месяцев

долгосрочные финансовые вложения это

Всем привет, товарищи. Поступил сегодня утром нам звонок из одной уважаемой фирмы.

Сейчас у них дела пошли в гору, думают они, как лучше распорядиться свободными денежными средствами.

У нас с ними партнерские отношения, поэтому посоветовали им интересный вариант. Рассказали про долгосрочные финансовые вложения – что это и какие выгоды этому предприятию могут сулить в ближайшем будущем.

Поделюсь и с вами, друзья, этой занятной информацией, которую вы сможете использовать на свое усмотрение.

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения — это вложение денежных средств или иного имущества в другие предприятия с целью получения дохода или контроля над их деятельностью.

Важно!К ним относятся вложения в уставные капиталы, акции, облигации. Финансовые вложения на срок более 1 года считаются долгосрочными, а на срок до 1 года — краткосрочными.

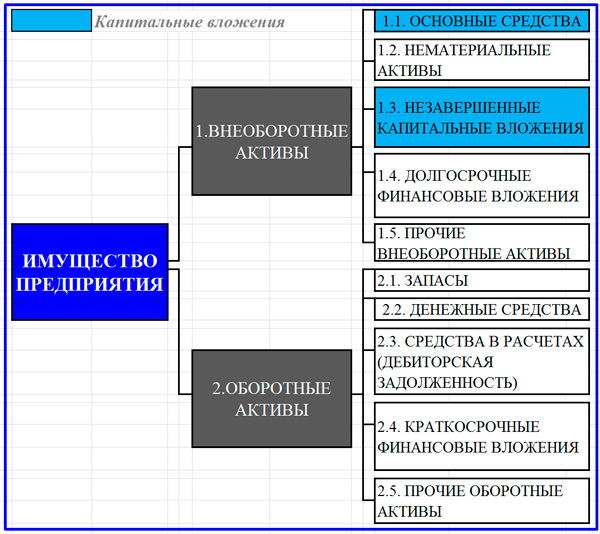

- Материальных оборотных средств. В их состав входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откормке, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. на складе, и отгруженная покупателям.

- Денежных средств. Денежные средства складываются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

- Краткосрочных финансовых вложений.

- Средств в текущих расчетах. Они включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации.

Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную данной организацией продукцию, подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

- вложения в долгосрочные фондовые инструменты (акции, облигации и т.п.);

- вложения в долгосрочные денежные инструменты (депозитные вклады в банках и т.п.);

- вложения в уставные фонды совместных предприятий. Долгосрочные финансовые вложения входят в состав внеоборотных (долгосрочных) активов предприятия.

Финансовые вложения — виды, учет и анализ

Долгосрочные и краткосрочные финансовые вложения, являются вложениями денежных средств или же других активов в ценные бумаги различных субъектов, занимающихся ведением хозяйственной деятельности.

Основные цели всех финансовых вложений это – получение прибыли, превращение своих сбережений в ценные бумаги, обладающие высокой ликвидностью, установление официальных отношений с предприятием-эмитентом либо взятие над ним контроля, получение доступа на определенные рыночные сегменты, создание корпоративных интегрированных структур.

Виды и объекты

В зависимости от преследуемых целей, ликвидности и срока финансовые вложения обычно разделяют на долгосрочные и краткосрочные, хотя определенных четко законодательством критериев для этого разделения не существует.

Но при любых обстоятельствах такое разграничение на сегодняшний день является очень существенным, т.к. учет и отчетность, как по долгосрочным, так и по краткосрочным вложениям отображаются по-разному.

Виды финансовых вложений

На сегодняшний день объектами финансового вложения могут являться: облигации муниципальных и государственных займов, акции сторонних предприятий и организаций, банковские депозиты, долговые ценные бумаги, дебиторские задолженности, которые были получены в виде уступок по праву требования различных вкладов, в уставной капитал в прочем, как дочерних, так и полностью зависимых организаций и мн. др.

Долгосрочные

К долгосрочным вложениям относят прямые инвестиции в какие-либо финансовые инструменты сроком более чем 1 год, а также иные виды инвестиций, не имеющие возможности к реализации в любой момент.

Совет!Отсюда следует, что долгосрочными могут стать и те вложения, которые еще изначально планировалось осуществить и ранее чем через 1 год в тех случаях, когда исходя из рыночной ситуации, организация признает невозможность их реализации на протяжении короткого периода. Здесь идет речь о слабо ликвидных либо вообще неликвидных активах.

Следует отметить, что посредством инструментария долгосрочных финансовых вложений косвенно можно реализовывать и краткосрочные инвестиции.

К примеру, вместо того чтобы вкладывать капитал в покупку основных средств, которые будут развивать новое производство, Вы можете приобрести корпоративные права предприятия (контрольный пакет), уже владеющего соответствующими активами, либо учредить дочернюю компанию, наделив ее уставным капиталом, посредством которого и будут осуществляться реальные вложения.

- акции (иначе сказать, ценные бумаги, полностью удостоверяющие права на собственность);

- облигации, векселя, инвестиционные, а также сберегательные сертификаты, (акции, удостоверяющие все взаимоотношения по займам);

- вложения в уставной капитал уже сторонних, как отечественных, так и зарубежных предприятий;

- облигации местных и наконец государственных займов;

- вложения средств в ассоциированные компании и предприятия, в которых более 25% акций принадлежит инвестору и которые не являются совместными либо дочерними предприятиями самого инвестора.

Краткосрочные

К краткосрочным финансовым вложениям можно отнести инвестиционные вклады во всевозможные финансовые инструменты на малый период времени – до 1 года.

Этот вид финансовых вливаний представляет собой некую форму временно используемых свободных средств организации с целью дальнейших прибылей и защиты их от инфляционных процессов.

Благодаря достаточно высокой ликвидности этого вида инвестирования, его приравнивают к готовому средству платежа, поэтому он служит предприятиям обеспечением неотложных обязательств.

Другими словами, в финансовом менеджменте, краткосрочные вложения рассматривают как эквивалент активов выраженных в деньгах.

Сегодня краткосрочные финансовые вложения пользуются широкой популярностью, как у частных (некрупных) инвесторов, так и у крупных корпораций, компаний, являющихся обычно юридическими лицами.

Внимание!Происходит это по причине того, что, несмотря на утешающие прогнозы, состояние экономики не самое устойчивое и многие инвесторы имеют опасения по поводу вложения собственных капиталов в какие-либо долгосрочные проекты.

Как правило, в планах инвесторов – покупка и быстрая продажа ценных бумаг. Делают это они для того чтобы в течение короткого промежутка времени (несколько месяцев) получить ожидаемую прибыль.

Следует отметить, что при осуществлении краткосрочных вложений иногда используют инсайдерскую информацию, получаемую далеко не всегда от легальных источников и не всегда соответствующую действительности.

Также необходимо знать, что такой вид вложений, осуществляемый во всевозможные виды депозитных сертификатов либо депозитов, краткосрочных облигаций, векселей, сберегательных сертификатов, а также мн. др. далеко не всегда может принести инвестору заметный доход.

По этой причине следует брать во внимание наличие рисков. Если не так давно во время краткосрочного инвестирования можно было не оценивать курс валют и политическую ситуацию, то сегодня эти риски обладают огромным весом во время оценки объектов инвестирования.

Во время проведения финансовых вложений как юридические так частные инвесторы зачастую обращаются за оказанием помощи (проведению анализа) к аналитикам, способным соотнести получение прибылей от вложенных капиталов и риски на несколько месяцев вперед.

Анализ финансовых вложений

Анализ финансовых вложений – это совокупность методов менеджмента, проводимого для того чтобы принять взаимовыгодное решение об использовании свободных денежных средств организации.

Важно!Уровень эффективности финансовых вложений рассчитывают путем сравнения, выраженного денежным потоком от ресурсов и конечных результатов их применения. В целом данное сравнение в общей экономике и является анализом вложений.

Какие же задачи стоят перед анализом инвестиций? Во-первых, это выбор самого высокоэффективного вложения среди иных вложений в целом.

Далее нахождение среди прочих самого эффективного портфеля инвестиций. Немаловажный вопрос, который решает анализ финансовых вложений – расчет превышения результатов, выраженных в деньгах, другими словами, прибыльности данных вложений.

Анализ финансового вложения позволяет инвестору рассчитать доходность от своих вкладов на данный момент и на ближайшее будущее.

При любых обстоятельствах анализ финансовых вложений преследует цель мотивировать решение инвестора на вложение собственных денежных средств в конкретную организацию, фирму, компанию, производство и т.п.

Сразу отметим, что во время проведения анализа по инвестициям, зачастую используют специальные программы, позволяющие осуществить многофакторный анализ.

Учет краткосрочных и долгосрочных финансовых вложений

У всех компаний занимающихся инвестиционной деятельностью возникает необходимость вести учет финансовых вложений.

По сути, инвестиции в стоимостном отношении могут иметь текущую рыночную и номинальную стоимость.

Совет!Номинальной стоимостью является сумма, которая указывается на непосредственно бланке какой-либо из ценных бумаг. Величина уставного капитала является совокупностью всех акций как раз по номинальной стоимости.

Текущая стоимость инвестиций, является ценой обмена или продажи акции (ценной бумаги) между покупателями и продающими этих активов.

Цена, которая определяется в результате рыночных котировок на различные акции, является их рыночной стоимостью.

В организациях учет финансовых вливаний в качестве активов ведется либо по цене приобретения, либо по себестоимости.

В себестоимость включены затраты на вознаграждение дилеров и агентов, оплата поставщикам, сборы регулирующих органов и фондовых бирж, оплата банковских услуг, сборы и налоги по переводам средств, оплата услуг консультантов и др.

- стоимость покупки;

- стоимость с переоценкой;

- наименьшая стоимость (либо рыночная либо приобретения).

- рыночная стоимость;

- наименьшая стоимость (либо рыночная либо приобретения).

Прибыльность или убыточность по причине изменения рыночной цены краткосрочных вложений признаются в тех отчетных периодах, где они были.

Внимание!Если брать аналитический учет, как с долгосрочными, так и краткосрочными вкладами, то его проводят уже по видам этих вложений, к примеру, акции, паи, облигации, и еще по объектам инвестирования, т.е. по наименованиям эмитентов.

Аналитический учет по финансовым вкладам, обеспечивает возможность получения полной, своевременной, а также достоверной информации. Для этого все акции, которыми владеет компания, описываются в журнале учета.

- наименование эмитента,

- покупная, затем номинальная стоимость по всем ценным бумагам,

- серийные номера,

- дата продажи и дата приобретения,

- общее их количество и другие моменты.

В случаях хранения этих бумаг в депозитариях, в данном журнале должны быть зафиксированы их реквизиты.

Учет финансовых вложений предполагает также проведение их инвентаризации. Во время проведения инвентаризационных мероприятий осуществляется проверка предоставляемых займов и фактических затрат непосредственно на покупку акций.

Проводится анализ корректности оформления этих бумаг, количественное соответствие данным учета, реальность их стоимости, правильность отражения доходности или убытков от проведенных с ними операций.

Помимо этого, во время проведения инвентаризации текущих вложений, важно проводить сверку учетных данных предприятия и выписок организаций, которые выполняют функции ведения реестра и хранения ценных бумаг.

В общем смысле, учет финансовых вложений предполагает использование общих инструментов и методов ведения учета (регистры, аналитические и синтетические данные, налоговый учет, бухгалтерский учет и мн. др.).

Эффективность

Основную роль в процессе обоснования целесообразно или нет осуществлять финансовые вложения играет определение их эффективности.

Важно!Инвестиционный проект считается достаточно эффективным, если помимо сохранности вложенных инвестором средств будет обеспечиваться их стабильное увеличение.

Уровень эффективности инвестиций, определяется путем сравнивания с другими видами инвестиций.

А экономическую оценку непосредственно эффективности вложений определяют, используя статистические и динамические методы: дисконтирование, определение текущей чистой стоимости, рентабельность, расчет окупаемости, определение расчетных норм прибыльности, в т.ч. и внутренней и т.п.

ДФВ. Отражение в Бухгалтерском Балансе

- Сальдо дебетовое по счету 58 «Финансовые вложения», в части финансовых вложений со сроком погашения (обращения) более 12 месяцев — плюс

- Сальдо дебетовое по счету 55 «Специальные счета в банках», в части сумм на депозитных счетах, относящихся к долгосрочным вложениям — минус

- Сальдо кредитовое по счету 59 «Резерв под обесценение финансовых вложений», в части сумм, относящихся к долгосрочным вложениям — плюс

- Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям», в части долгосрочных процентных займов, выданных работникам

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- вклады организации-товарища по договору простого товарищества;

- прочие аналогичные вложения.

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Финансовые вложения считаются долгосрочными, если срок их погашения (обращения) превышает 12 месяцев.

- способы оценки финансовых вложений при их выбытии по группам (видам);

- последствия изменений способов оценки финансовых вложений при их выбытии; стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

- разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

- по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, — разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения, начисляемая в соответствии с порядком, установленным пунктом 22 настоящего Положения;

- стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

- стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

- данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного прочим доходом отчетного периода; сумм резерва, использованных в отчетном году;

- по долговым ценным бумагам и предоставленным займам — данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Учет инвестиций

Финансовые вложения – это инвестиции организаций в государственные ценные бумаги, вклады в уставные фонды других предприятий, предоставленные займы другим организациям в РФ и за ее пределами.

Финансовые вложения подразделяют на краткосрочные (сроком до 1 года) и долгосрочные (сроком более 1 года).

- 06-1 «Паи и акции»;

- 06-2 «Облигации»;

- 06-3 «Предоставленные займы».

- 58-1 «Облигации и другие ценные бумаги»;

- 58-2 «Депозиты» (вклады в банк под процент на определенный срок);

- 58-3 «Предоставленные займы».

Сальдо по этим счетам показывает величину вложений на начало периода. По дебету отражается поступление финансовых вложений (приобретение ценных бумаг, вложения в уставные фонды других фирм, выдача займов).

Совет!По кредиту записывается выбытие финансовых вложений (продажа и погашение ценных бумаг, возврат вкладов из уставных фондов и займов).

Приобретаемые ценные бумаги отражаются на счетах по покупной стоимости. Разница между покупной и номинальной стоимостью ценной бумаги подлежит доначислению или списанию таким образом, чтобы к моменту погашения ценных бумаг их стоимость на счетах 06 и 58 совпадала с номинальной.

Если покупная цена ниже номинальной, разница между ними составляет прибыль предприятия, если выше – убыток.

Доначисление разницы между покупной и номинальной стоимостью записывается в кредит счета 80 и дебет счетов 06 или 58, списание оформляется обратной проводкой.

Учет вкладов в уставные фонды других организаций. Вклады в уставные фонды других предприятий учитывают на счете 06 «Долгосрочные финансовые вложения», субсчет 06-1 «Паи и акции».

Вклады могут быть сделаны в денежной форме и в виде имущества. Имущество в качестве вклада оценивается по договоренности сторон на основе рыночных цен.

Денежные вклады списывают с кредита счета 51 «Расчетный счет» или 52 «Валютный счет» в дебет счета 06. Валютные средства пересчитывают в рубли по официальному курсу Центрального банка РФ, действующему на день передачи средств.

При передаче имущества дебетуют счет 06 и кредитуют счета 46, 47 или 48 (по договорным ценам).

Внимание!Первоначальную (учетную) стоимость переданного имущества списывают в дебет счетов 46, 47 или 48 с кредита следующих счетов: 01 «Основные средства» – на первоначальную их стоимость; 04 «Нематериальные активы» – на первоначальную их стоимость; 10 «Материалы» – на стоимость материальных запасов; 12 «Малоценные и быстроизнашивающиеся предметы» – на их стоимость и др.

А сумму износа по переданным основным средствам, нематериа-льным активам и МБП списывают в дебет счетов 02 «Износ основных средств», 05 «Амортизация нематериальных активов» и 13 «Износ малоценных и быстроизнашивающихся предметов» и кредит счетов 47 и 48.

Когда начисляют доходы на вклады в уставные капиталы других организаций, следует учитывать, что доходы от долевого участия в других организациях, дивиденды и проценты по акциям и облигациям, выпущенным на территории РФ, облагаются налогом.

Налог удерживается у источников выплаты дохода. Поэтому объявленные суммы дохода, дивидендов и процентов при начислении следует уменьшать на сумму налога.

Начисление доходов отражают по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 80 «Прибыли и убытки». При поступлении доходов дебетуют счета 51 «Расчетный счет» или 52 «Валютный счет» и кредитуют счет 76.

Учет финансовых вложений в акции. Затраты по приобретению акций вначале учитывают на счете 08 «Капитальные вложения», а с него фактическая себестоимость акций списывается в дебет счетов 06 или 58.

Начисление дивидендов отражают по дебету счета 76, субсчет «Расчеты по дивидендам», и кредиту счета 80 «Прибыли и убытки».

Сумма начисленных дивидендов отличается от объявленной величины дивидендов на сумму налога на доходы, уплачиваемого в соответствии с действующим законодательством.

Важно!Поступившие дивиденды отражают по дебету денежных средств и кредиту счета 76, субсчет «Расчеты по дивидендам».

При не полной оплате акций, если инвестор имеет право на получение дивидендов и несет ответственность по этим вложениям, акции приходуют по полной сумме фактических затрат с кредита счета 08.

В дебет счета 08 относят внесенную сумму с кредита денежных счетов и неоплаченную часть со счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты за приобретенные акции».

В этом случае в балансе приобретенные акции отражаются по фактическим затратам, а неоплаченная часть отражается по статье кредиторской задолженности.

Суммы, внесенные на приобретение акций, учитывают по дебету счета 76, субсчет «Расчеты за приобретенные акции», с кредита денежных счетов 51 или 52. В балансе эти суммы отражают по статье дебиторской задолженности.

При получении дивидендов в иностранной валюте возможно образование курсовой разницы вследствие разности рублевой оценки сумм дивидендов по курсу на дату принятия на учет по счету 76 и на дату фактического зачисления дивидендов на валютный счет организации. Курсовые разницы относят на счет 80 «Прибыли и убытки».

- Д-т счета 76 «Расчеты с разными дебиторами и кредиторами» – на продажную стоимость акций;

- К-т счета 48 «Реализация прочих активов»;

- Д-т счета 48 «Реализация прочих активов» – на балансовую стоимость акций;

- К-т счетов 06 «Долгосрочные финансовые вложения» или 58 «Краткосрочные финансовые вложения».

Дополнительные расходы по продаже акций также списываются в дебет счета 48. Разница между дебетовыми и кредитовыми оборотами счета 48 показывает финансовый результат от продажи акций. Эту разницу списывают со счета 48 на счет 80 «Прибыли и убытки».

При ликвидации АО, акции которого имеет организация, производят такие же бухгалтерские записи, как и при продаже акций.

Учет долговых ценных бумаг

Под долговыми ценными бумагами понимают обязательства, размещенные эмитентами на фондовом рынке для заимствования денежных средств.

Совет!У нас к долговым ценным бумагам относят облигации, депозитные сертификаты и векселя. Учет долговых обязательств ведут по видам, эмитентам, срокам погашения, выделяют долговые обязательства за пределами территории РФ.

Приобретенные долговые ценные бумаги приходуют на счетах 58 или 06 по фактическим затратам на их приобретение (первоначальная или балансовая стоимость), состоящим из покупной цены и расходов по их приобретению.

Покупная стоимость долговых ценных бумаг может отличаться от номинальной на сумму премии, выплаченной продавцу, или скидки, предоставленной покупателю.

Позже первоначальная стоимость приобретенных долговых ценных бумаг доводится до их номинала.

Приобретение долговых ценных бумаг предварительно отражают на счете 08 «Капитальные вложения». Перечисление денежных средств за приобретенные ценные бумаги отражают по дебету этого счета и кредиту денежных счетов (51 или 52).

Если оплата ценных бумаг производится материальными или иными ценностями, то их списывают с кредита счетов 47 или 48 в дебет счета 08 «Капитальные вложения», т. е. как и при приобретении акций.

После получения свидетельства о переходе прав на долговые ценные бумаги их приходуют по дебету счетов 58 или 06 с кредита счета 08.

Если приобретаются долговые ценные бумаги иностранных эмитентов, затраты по приобретению пересчитываются в рубли по валютному курсу Центрального банка РФ на день совершения операции.

Важно!Учет этих ценных бумаг ведут в рублях и в валюте, в которой выражена номинальная цена долгового обязательства.

Сумма начисленных процентов по долговым обязательствам отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Проценты по долговым обязательствам», и кредиту счета 80 «Прибыли и убытки».

Вместе с начислением процентов часть разницы между первоначальной и номинальной стоимостями ценных бумаг относят на финансовый результат предприятия.

Если покупная стоимость приобретенных ценных бумаг выше номинальной, то при каждом начислении дохода по ценным бумагам производят списание части разницы между покупной и номинальной стоимостями с кредита счетов 58 «Краткосрочные финансовые вложения» и 06 «Долгосрочные финансовые вложения» в дебет счета 80 «Прибыли и убытки».

Если покупная стоимость ценных бумаг ниже номинальной стоимости, то при каждом начислении дохода по ним производят доначисление части разницы между покупной и номинальной стоимостями.

- дебетуют счет 76 «Расчеты с разными дебиторами и кредиторами»;

- на часть разницы между покупной и номинальной стоимостями, приходящейся на данный период, дебетуют счета 06 «Долгосрочные финансовые вложения» или 58 «Краткосрочные финансовые вложения»;

- на совокупную сумму дохода и части разницы между покупной и номинальной ценами кредитуют счет 80 «Прибыли и убытки».

К моменту погашения (выкупа) ценных бумаг, независимо от цены, по которой они приобретались, оценка, в которой они учитываются на счетах 06 или 58, должна соответствовать номинальной.

Совет!При погашении (или продаже) ценных бумаг их списывают с кредита счета 06 «Долгосрочные финансовые вложения» в дебет счета 48 «Реализация прочих активов» по их стоимости в момент реализации.

Прибыль или убыток от реализации списывают со счета 48 «Реализация прочих активов» на счет 80 «Прибыли и убытки».

Если покупка и продажа ценных бумаг в иностранных валютах производится по одной и той же валютной цене, может возникнуть курсовая разница, которая списывается на финансовый результат деятельности предприятия – на счет 80 «Прибыли и убытки».

Учет финансовых вложений в займы

Денежные и иные займы, предоставленные другим предприятиям, учитываются в зависимости от срока предоставления по дебету счетов 06 «Долгосрочные финансовые вложения», субсчет 06-3 «Предоставленные займы», или 58 «Краткосрочные финансовые вложения», субсчет 58-3 «Предоставленные займы», с кредита денежных и других счетов.

Начисленные дивиденды по займам отражают по дебету счета 76 и кредиту счета 80, а поступление дивидендов – по дебету денежных счетов и кредиту счета 76.

Начисление и получение дивидендов по займам в форме продукции (работ, услуг) отражают сначала по дебету счета 76 и кредиту счета 80, затем – по дебету счетов 08 (на стоимость поступивших основных средств), 10 (на стоимость поступивших материалов), 12 (на стоимость поступивших МБП) и других счетов с кредита счета 76.

Возврат займов отражается по дебету денежных или других соответствующих счетов и кредиту счетов 06 и 58.

Долгосрочные финансовые вложения

Финансовые вложения — это инвестиции предприятия, учреждения в государственные ценные бумаги.

Внимание!Ценная бумага — документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможна только при его предъявлении.

Государственные ценные бумаги — ценные бумаги, выпуск которых осуществляется федеральным правительством, муниципальными органами исполнительной власти, а также отдельными государственными учреждениями (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других предприятий, а также предоставленные другим предприятиям займы на территории Российской Федерации и за ее пределами.

Финансовые вложения в зависимости от срока помещения средств делятся на краткосрочные (текущие) и долгосрочные (нетекущие).

С точки зрения инвестирования интерес представляют именно долгосрочные финансовые вложения.

Долгосрочные финансовые вложения представляют собой помещение свободных средств компании на срок более одного года либо с целью получения дополнительной прибыли, либо с целью приобретения влияния на компанию, ценные бумаги которой покупаются, либо по причине того, что такое вложение средств является более выгодным по сравнению с организацией собственных операций в этой области

- инвестиции в долевые ценные бумаги (подтверждающие право инвестора на часть собственности объекта инвестиций);

- прямые инвестиции в уставные капиталы других предприятий;

- инвестиции в долговые ценные бумаги (облигации, финансовые векселя);

- инвестиции в долгосрочные государственные ценные бумаги;

- предоставленные другим предприятиям займы, размещенные в банках депозиты, предоставленная финансовая помощь;

- иные, не перечисленные выше финансовые вложения.

В составе долгосрочных финансовых вложений, как правило, наибольший удельный вес имеют инвестиции в долгосрочные ценные бумаги.

Важно!Долгосрочные ценные бумаги — ценные бумаги, по которым установленный срок погашения (оплаты) превышает один год или вложения по которым осуществлены с намерением получать доходы более одного года.

И прежде всего в долгосрочные государственные ценные бумаги, которые по форме представляют собой облигации.

Анализ долгосрочных инвестиций и финансовых вложений

- долгосрочные (на срок более года) инвестиции организации в доходные активы (ценные бумаги) других организаций;

- инвестиции в уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации;

- инвестиции в государственные ценные бумаги (облигации и другие долговые обязательства) и т.п.;

- предоставленные организацией другим предприятиям займы.

Долгосрочные инвестиции и финансовые вложения осуществляются, в основном, за счет собственных средств организации.

В отдельных случаях для этих целей привлекаются кредиты банков, займы от других организаций.

В разделе 6 формы № 5 годовой бухгалтерской отчетности рассматриваются движение и состояние источников подобных финансирований.

Источниками собственных средств являются, прежде всего, прибыль, остающаяся в распоряжении организации (фонд накопления), а также амортизация основных средств и нематериальных активов.

- анализ объема и динамики долгосрочных инвестиций и финансовых вложений;

- анализ их структурной динамики;

- анализ эффективности долгосрочных инвестиций и финансовых вложений.

Используемую в качестве информационной базы таблицу (форма № 5 годовой бухгалтерской отчетности, раздел 6) следует дополнить расчетными показателями: удельный вес каждого вида источника в их общей сумме, темпы роста или прироста, абсолютные и относительные отклонения.

Совет!Долгосрочные инвестиции (вложения во внеоборотные активы или капитальные вложения) — это затраты экономического субъекта на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Понятие «инвестиции» означает часть актива, которая необходима организации для накопления капитала путем вложения средств.

- осуществление капитального строительства в форме нового строительства, а также реконструкция, расширение и техническое перевооружение действующих организаций и объектов непроизводственной сферы;

- приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

- приобретение земельных участков и объектов природопользования;

- приобретение и создание активов нематериального характера (патентов, лицензий, программных продуктов, научноисследовательских и опытноконструкторских разработок, проектноизыскательских работ и др.).

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

В бухгалтерском балансе долгосрочные инвестиции отражаются по статье «Незавершенное строительство», по которой застройщик показывает стоимость незаконченного строительства, осуществляемого хозяйственным и подрядным способами.

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе.

К собственным средствам, являющимся источником финансирования долгосрочных инвестиций, относят прибыль, остающуюся в распоряжении организаций, амортизационные отчисления по основным средствам и нематериальным активам, страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др.

Внимание!От капитальных вложений следует отличать затраты на ремонт. Если за счет капитальных вложений обеспечивается расширение объема основных средств или их замена, то ремонт поддерживает в работоспособном состоянии действующие основные средства.

- строительные работы — работы по возведению, переустройству и расширению постоянных и переменных (титульных) зданий и сооружений, включая монтаж строительных конструкций; работы по устройству оснований, фундаментов, опорных конструкций; работы по санитарнотехническому устройству; по сооружению водопроводных, канализационных сетей; ирригационные осушительные, дноуглубительные и болотноподготовительные работы; устройство артезианских скважин и колодцев. Строительными также считаются работы по посадке многолетних насаждений, орошению земель, очистке прудов и прочих водоемов, раскорчевке земельных угодий, строительству плотин, дамб, каналов и других сооружений. При классификации строительных работ различают: новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий;

- работы по монтажу оборудования — сборка и установка производственного технологического, энергетического, подъемнотранспортного и прочего оборудования;

К новому строительству относят строительство вновь создаваемых предприятий, филиалов и отдельных производств, осуществляемое на новых площадках, а также строительство новых предприятий взамен ликвидируемых, дальнейшая эксплуатация которых признана нецелесообразной.

К расширению действующих предприятий относят строительство дополнительных производств и объектов на действующем предприятии.

Реконструкция действующих предприятий представляет собой переустройство существующих цехов и объектов, как правило, без расширения имеющихся зданий и сооружений основного назначения.

В необходимых случаях такое расширение может иметь место, когда новое высокопроизводительное оборудование не может быть размещено в существующих зданиях.

Техническое перевооружение действующих предприятий — это комплекс мероприятий по повышению техникоэкономического уровня отдельных производств на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и изношенного оборудования новым, более производительным.

- правильное, своевременное документальное оформление затрат;

- правильное отражение затрат по каждому объекту в регистрах бухгалтерского учета;

- систематический контроль за целевым использованием средств, выполнением плана капитальных вложений, соблюдением сметной стоимости строительных и монтажных работ;

- точное определение себестоимости законченных и введенных в действие объектов и затрат в незавершенном строительстве; контроль за соблюдением сметной и финансовой дисциплины в строительстве, за соблюдением сметы накладных расходов по строительству;

- обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций ведется по фактическим затратам: в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него; по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

Важно!Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы».

На этом счете отражают инвестиции по их видам на специально открываемых субсчетах. По дебету счета 08 отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства».

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада.

К незавершенным капитальным вложениям относят также объекты недвижимости, не прошедшие государственную регистрацию.

ДФИ (кроме займов)

- финансовые вложения, по которым можно определить текущую рыночную стоимость (ценные бумаги, обращающиеся на организованном рынке);

- финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения первой группы отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

Совет!Такую корректировку организация может проводить ежемесячно или ежеквартально с отнесением результата на финансовые результаты у коммерческой организации.

Финансовые вложения второй группы подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости, т.е. в сумме фактических затрат на их приобретение для инвестора.

Устойчивое существенное снижение стоимости таких финансовых вложений ниже величины уменьшение выгод, которые организация рассчитыгаала получить от данных финансовые вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений.

В этом случае организация должна осуществить проверку наличия условий устойчивого снижения стоимости финансовых вложений по всем видам финансовых вложений организации, по которым наблюдаются признаки обесценения.

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация должна создать резерв под обесценение финансовых вложений за счет финансовые результатов деятельности организации.

Проверка на обесценение финансовых вложений проводится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения.

Организация имеет право проводить проверку на отчетные даты промежуточной бухгалтерской отчетности.

По долговым ценным бумагам и предоставленным займам организация может составлять расчет оценки по дисконтированной стоимости. При этом записи в бухгалтерском учете не выполняются.

Внимание!Информация о применении такой оценки и способах расчета дисконтированной стоимости должна приводиться в пояснительной записке. Кроме того, организация должна

обеспечить подтверждение обоснованности расчета путем привлечения специалистов — аудиторов или оценщиков.

Согласно Положению по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденному приказом Минфина России от 27.11.2006 № 154н, вложения в долгосрочные ценные бумаги, стоимость которых выражена в иностранной валюте, отражаются в бухгалтерской отчетности в оценке в рублях по курсу Банка России, действовавшему на дату совершения операции в иностранной валюте, и переоценке не подлежат.

Пересчет стоимости краткосрочных ценных бумаг проводится на дату совершения операции в иностранной валюте, а также на отчетную дату.

Согласно МСФО 39 «Финансовые инструменты: признание и оценка» при первоначальной оценке финансовых активов и финансовых обязательств их следует оценивать по фактическим затратам, т.е. по справедливой стоимости внесенного (в случае актива) или полученного (в случае обязательства) за него возмещения.

Затраты по совершению сделки включаются в первоначальную оценку всех финансовых активов и обязательств.

Последующие оценка финансовых обязательств и оценка финансовых активов различаются. Финансовые обязательства, как правило, следует оценивать по амортизированным затратам.

Исключение составляют обязательства, предназначенные для торговли, и обязательства по производным инструментам, которые в последующие периоды оцениваются по справедливой стоимости.

- ссуды и дебиторская задолженность, предоставленные компанией и не предназначенные для торговли, которые оцениваются по амортизированной первоначальной стоимости с использованием метода эффективной ставки процента;

- инвестиции, которые удерживаются до погашения и оцениваются по амортизированной первоначальной стоимости с использованием метода эффективной ставки процента;

- финансовые активы, которые имеются в наличии для продажи и оцениваются по справедливой стоимости;

- финансовые активы, предназначенные для торговли, которые оцениваются по справедливой стоимости.

Материально-производственные запасы (МПЗ) согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ5/01), утвержденному приказом Минфина России от 09.06.2001 № 44н, при постановке на бухгалтерский учет оцениваются по фактической себестоимости, включая расходы по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

Важно!На определенные отчетные даты оценка МПЗ зависит от способа их оценки при списании.

- по стоимости каждой единицы ценностей;

- по средней себестоимости;

- по стоимости первых закупок (по методу ФИФО).

МПЗ отражают в бухгалтерской отчетности в соответствии с их классификацией исходя из способа использования в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации.

В 2006 г. предельная сумма лимита/списания на затраты приобретенных и отпущенных на производство (эксплуатацию) основных средств возросла с 10 000 руб. до 20 000 руб.

Данные активы в пределах лимита, установленного в учетной политике, но не более 20 000 руб. за единицу должны первоначально отражаться в бухгалтерском учете как МПЗ.

МПЗ, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов деятельности организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости.

При этом в бухгалтерском учете организации делается проводка: Дебет счета 91 — Кредит счета 14 — начислен резерв под снижение стоимости материальных ценностей.

Совет!МПЗ, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Согласно требованиям МСФО 2 «Запасы» МПЗ должны оцениваться по наименьшей из двух оценок: по себестоимости или по возможной чистой цене продаж.

Источник: prpr.su