Строительство сегодня занимает пятую строчку в структуре ВВП нашей страны, в этой сфере заняты сотни тысяч сотрудников, которые реализуют дорогостоящие промышленные объекты и возводят новые жилые микрорайоны. Все процессы в строительстве, реконструкции зданий, капитальном ремонте осуществляются поэтапно. Каждый этап важен, начиная от разработки концепции, проектной и рабочей документации, инженерно-геодезических изысканий и заканчивая регистрацией готового объекта.

Для бухгалтера, который работает в строительстве, очень важно понимание этих стадий, их взаимосвязь и этапность. Давайте разберемся с тем, какие особенности учета существуют в строительстве, какие операции могут проводить хозяйствующие субъекты, как учитывать операции на счетах бухгалтерского и налогового учета, какими документами в бухгалтерской программе отражать данные операции.

Начнем по порядку. В строительной организации, как и во всех других организациях, все доходы и расходы подразделяются на два больших блока: связанные с основным видом деятельности (строительным) и внереализационные. А расходы, кроме того, делятся на управленческие, которые учитываются по Дебету счета 26 и связанные с реализацией, которые учитываются по Дебету счета 20 в разрезе объектов строительства.

48 Формирование себестоимости готовой продукции, работ, услуг

бухгалтерский учет выручки по основному виду деятельности (строительно-монтажные работы)

Д-т 62. 01 К-т 90.01

Дт 90.03 Кт 68.02

себестоимость строительных работ

Дт 90.2 Кт 20.01 при закрытии месяца

бухгалтерский учет доходов по внереализационным доходам (продажа имущества, % по займам и пр., что не связано со стройкой)

Д-т 76.09 К-т 91.01

Учет расходов

Как я уже отметила выше, в строительстве существует два типа расходов:

- строительные, т.е. связанные с основным видом деятельности. Для отражения их учете используется счет 20.01 по Дебету.

- управленческие (общехозяйственные) расходы, т.е. связаны с управлением организации. Это могут быть:

зарплата и налоги управленческого персонала

канцтовары, страховки КАСКО/ОСАГО, взносы в СРО, представительские расходы, почтовые расходы, лизинговые услуги

Д-т 26 К-10,60, 97.21

Какими правилами должен руководствоваться бухгалтер для корректного отражения расходов по строительству на счетах бухгалтерского учета? Какое значение имеют договоры?

Обращаем внимание на качество первичных документов — учитываем последствия

Статья 9 закона № 402-ФЗ «О бухгалтерском учете» предписывает, чтобы бухгалтер обращал особое внимание на оформление первичных документов и дает подробный перечень обязательных реквизитов.

Пункт 2: Обязательными реквизитами первичного учетного документа являются:

Также бухгалтеру стоит обратить особое внимание на два пункта из вышеуказанной статьи:

«Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок» (пункт 1 ст.9).

Вебинар «Расчет себестоимости строительства объекта и анализ рентабельности»

«Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания» (пункт 3 ст.9).

Кроме этого, при принятии первичных документов к бухгалтерскому учету делается их анализ, в результате которого выясняется, а возможно ли конкретный документ принять к налоговому учету.

Важное условие: чтобы полученные документы бухгалтерия могла учесть для уменьшения налогооблагаемой базы по прибыли и принять НДС к вычету, эти документы должны соответствовать п.1 ст.252 НК РФ, т.е. расходы должны быть обоснованы, а все затраты документально подтверждены.

Обоснованные расходы — это экономически оправданные затраты, оценка которых выражена в денежной форме. Документально подтвержденные расходы— это затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Внимательно оцениваем договор и его условия

Любой бухгалтер, работающий в строительстве, понимает, что договор — это очень важная составляющая строительного бизнеса и он важен по трем причинам:

- договор формирует либо доходную, либо расходную часть бизнеса,

- любым договором можно сэкономить либо полностью использовать объемы своих оборотных средств.

- от содержания договора, корректности отраженной в нем информации, зависят финансовое состояние организации, которое отражается в итоговых формах бухгалтерской отчетности и важно для инвесторов, партнеров-займодавцев и налогооблагаемая база по налогам, которую контролируют налоговые органы.

- Основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

- Обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Именно такое понимание договора и особое внимание деталям при заключении его позволят минимизировать правовые, финансовые и налоговые риски.

Проверяем договор

Строительство — это сложная отрасль, где очень много рисков, связанных с проектировкой объекта, правильно проведенными геодезическими изысканиями, качеством строительных материалов, слаженной работой подрядчиков и прочими условиями. Поэтому договор в строительстве имеет особо важное значение и является одним из самых сложных договоров. Мы разработали свой алгоритм проверки договора, предлагаю вам попробовать использовать его в своей работе. Если вы пользуетесь своим алгоритмом, то, возможно, какие-то пункты, приведенные ниже, могут оказаться вам также полезны.

1. Реквизиты (название, отражающее вид договора, дату, номер, место заключения). Например, для строительной отрасли — это договор подряда, аренды строительного инструмента или строительной техники, субподряда, договор поставки строительных материалов.

2. Вводная часть договора («преамбула»). Как правило, в этой части договора содержится информация, идентифицирующая участников договора: название организации, должность, ФИО лица, представляющего ее интересы (по доверенности или на основании Устава), заключающего договор.

При проверке этого раздела вам необходимо сверять информацию, указанную в договоре с выпиской из ЕГРЮЛ, которую можно найти на сайте ФНС. Помните, что если договор заключен лицами, которые не имеют юридических полномочий представлять интересы организации, то он будет считаться юридически незаключенным. Для строительных организаций в данном разделе по уже сложившейся практике, указываются также данные СРО (номер и дата), так как без СРО строительные работы проводить нельзя. А также многие организации, которые находятся на упрощенном режиме налогообложения, указывают в этом разделе информацию о своем режиме (поставщики сырья и материалов могут применять УСН). Следует обратить внимание на то, что организации, которые выполняют строительно-монтажные работы, имеют право использовать только основную систему налогообложения.

3. Предмет договора. В предмете договора указывается информация — что это за договор: подряд, субподряд, поставка сырья и материалов, аренда строительного инструмента или строительной техники с экипажем.

Что строительным организациям важно отразить в данном разделе договора, чтобы не было претензий со стороны контролирующих органов?

При формировании этого раздела очень важно учитывать, что все расходы строительной организации делятся на два крупных блока. Либо это расходы управленческие (административные), либо это расходы, связанные с объектом строительства.

Если расходы, указанные в договоре, связаны с конкретным объектом строительства, то вам необходимо указывать наименование объекта строительства и его адрес буква в букву в полном соответствии с разрешением на строительство объекта либо в договоре подряда с заказчиком.

Также в данном разделе указывается вариант выполнения строительных работ (собственными силами или с привлечением субподряда). Данное условие является очень существенным для строительного договора, т.к. влияет на налогооблагаемую базу по НДС и налогу на прибыль.

Кроме того, вам нужно учитывать, что часто, раздел предмет договора, а также другие разделы договора содержат отсылки на приложения. Сама нумерация разделов договора, абзацев правовых положений внутри каждого раздела, приложений договора, названия приложений должны четко совпадать с информацией текста договора. В реальной жизни на практике этому не уделяется достаточно внимания, при этом такого сорта разночтения могут иметь для организации серьезные правовые последствия.

4. Цена договора и условия оплаты. Это очень важная часть любого договора в бизнесе, а тем более в строительстве. Цена договора должна соответствовать итоговой строке сметы. Когда цена договора указана в формулировке сумма, в т.ч. НДС, то и в смете формулировка должна быть такой же. Не допускайте в формулировке никаких разночтений и обязательно указывайте ставку НДС.

Часто, на практике, встречаются варианты, что в смете, в отличие от договора, НДС выделяется сверху без указания ставки. Очень важно выделять ставку НДС и указывать ее, особенно учитывая, что с 01 января 2019 г. она стала 20%.

На практике разночтения в названии документов почти всегда имеют правовые последствия. Если вы упомянули в договоре оба документа (ведомость согласования договорной ценыи смета), то они должны быть оба приложены к договору для обоснованности расходов.

5. Права и обязанности сторон— это самый емкий из всех разделов. В договорах подряда и субподряда он содержит детальное описание процедур выполнения, извещения о готовности и сдаче выполненных строительных работ. Обратите внимание на следующие три пункта:

1) Обязательно должна быть прописана в договоревозможность принятия частями работ и расходов для бухгалтерского и налогового учетана подрядные или субподрядные работы. Например, работы сдаются поэтапно или согласно графику выполнения работ (графиком следует предусмотреть хронологию сдачи работ).

2) Возможность отказа в приемке работ с написанием мотивированного отказа. Спорные ситуации, которые возникают при исполнении строительного договора связанны в том числе и с качеством принимаемых выполненных работ. Эти ситуации влияют на расходы и доходы организаций-участников договора подряда и субподряда, а также на обязанности оплаты выполненных работ (т.е. расходования оборотных средств) и формирования налогооблагаемых баз по НДС и, конечно, прибыли у участников договора.

Важно понимать, что существует обратная пропорциональная зависимость между участниками договора. Что для заказчика и подрядчика, для подрядчика и субподрядчика, соответственно, расходы по налогооблагаемой базе по прибыли и НДС к зачету для одной стороны, то является налогооблагаемой базой по этим налогам для другой стороны.

На практике нередко встречаются ситуации, когда заказчик, испытывающий трудное финансовое положение, не готов платить за выполненные работы и отказывает в приемке работ. В такой ситуации для подрядчика важно не допустить, чтобы выполненные объемы работ не стали налогооблагаемой базой по НДС и прибыли и вы, со своей стороны, должны получить мотивированный отказ в приемке работ. Такой отказ должен содержать обоснованную причину в отказе приемки работ и ссылку на ГОСТы и строительные нормативы.

3) Многие строительные подрядные организации прибегают к услугам организаций-субподрядчиков. Строительные организации-заказчики, чтобы обезопасить себя от финансовых потерь в части получения вычета по НДС и расходов по прибыли, когда договор содержит условие выполнения работ с привлечением субподряда, прописывают в договоре свое право компенсации такой потери за счет стороны подрядчика.

Если при проверке всех субподрядчиков выявится схема или какой-то один субподрядчик будет признан недобросовестным, то указание такого условия в договоре позволит в досудебном или судебном порядке получить компенсацию в размере незачтенного налоговиками НДС и расходов по прибыли.

6. Ответственность сторон. В данном разделе договора предусматриваются пени и штрафные санкции для каждой из сторон участников договора за нарушение сроков оплаты, выполнения работ, использование некачественных материалов и др. Вам как бухгалтеру нужно учитывать, что возможность взыскания штрафных санкций прописывается в договорах строительства вариативно. Это может быть либо правом заказчика, подрядчика, либо обязанностью. Обратите свое внимание на то, что формулировка обязанности имеет налоговые риски, а именно, обязанность начислить эти санкции и включить в налогооблагаемую базу по прибыли.

Строительные расходы — отражение в учете

Итак, мы с вами разобрались с понятием первичных документов и договора в строительстве, а также определились с необходимыми требованиями к ним. Теперь разберем вопрос отражения расходов строительной организации при осуществлении основного вида деятельности. Какие это могут быть расходы и как они отражаются в бухгалтерской программе:

Источник www.klerk.ruСебестоимость строительной продукции: состав и структура

Себестоимость продукции строительного предприятия — это сумма всех затрат, понесенных им для производства товаров и их последующей продажи.

Под себестоимостью понимают затраты, связанные с приобретением сырья и материалов, необходимых для производства, выплатой зарплаты сотрудникам, транспортировкой, хранением и продажей готовой продукции.

Необходимо рассчитать себестоимость товара регулярно: каждый квартал, полугодие, год (с целью корректировки).

Строительство: особенности отрасли

Строительная отрасль, относящаяся к сферам материального производства, обладает рядом особенностей благодаря следующим факторам:

- Характер конечного продукта.

- Условия труда.

- Особенности оборудования.

- Технология производства и организация труда.

- Сезонность работы.

Особенности формирования себестоимости в строительстве

Можно определить ряд особенностей строительной отрасли. Данные характерные черты влияют на организацию бухгалтерского учета в строительной компании, а также на формирование себестоимости строительных изделий:

- нестационарность строительной отрасли;

- разнотипность продукции и услуг;

- подвижность ресурсов фирмы (трудовых и технических);

- все операции по организации строительного процесса имеют строгую последовательность в выполнении;

- привлечение сторонних (подрядных) организаций в процесс производства;

- высокий расход материалов;

- строительный процесс осуществляется под влиянием климатических условий и погоды;

- конструктивная сложность построенных объектов;

- возможность нарушения экологических и природных условий;

- унифицированный и мелкомасштабный характер строительных работ;

- различные методы определения финансовых результатов;

- вопросы ценообразования носят усложненный характер;

- уровень квалификации персонала должен быть высоким;

- завышенные научно-технические требования к организации процесса производства.

Концепция затрат на строительство

Себестоимость продукции строительной организации является одним из экономических показателей, выражающим в совокупности все возможные расходы компании, которые связаны с процессом производства и реализацией строительной продукции. Показатель себестоимости является индикатором текущих расходов фирмы, носит некапитальный характер. Себестоимость — это экономическая форма компенсации за потребление факторов производства. Значение себестоимости СМР очень значимо в исследовании экономического положения строительной фирмы.

Расчет сумм себестоимости СМР является очень важным аналитическим блоком учетного процесса компании. Себестоимость — это денежные затраты на строительные работы, продукты и услуги.

В строительстве используются понятия сметной стоимости, плановой и фактической. Себестоимость СМР включает в себя стоимость приобретения материальных затрат, топливных ресурсов, энергетических ресурсов, зарплаты работников, компенсацию амортизации использованных основных средств и другие расходы.

Состав затрат

Структура себестоимости строительной продукции выражена различными видами затрат.

Все затраты, в зависимости от методов их включения в себестоимость работ, делятся на прямые и накладные (косвенные). Большинство издержек являются прямыми издержками, определяемыми на основе объема выполняемых работ. Под прямыми расходами понимают затраты, которые связаны линейно с объемами производства СМР и выпуском строительной продукции. Они напрямую включены в стоимость конкретных строительных объектов. Прямые затраты включают: основную заработную плату работников, стоимость материальных затрат, расходов на детали и конструкции, стоимость эксплуатации строительной техники.

Под накладными (косвенными) издержками подразумеваются затраты, связанные с процессами организации и управления строительными работами. Накладные расходы — это сложные затраты, которые связаны с деятельностью компании как целостного организма. Такие расходы не могут быть напрямую связаны с конкретным объектом учета в строительной отрасли или в производстве продуктов и услуг.

Затраты на осуществление СМР делятся на текущие и единовременные.

Текущие затраты — это затраты на производство, связанные с объемом работ и количеством продукции и услуг. Единовременная сумма применяется к расходам периодическим или одноразовым. Текущие затраты, в свою очередь, в зависимости от их связи с объемом строительных и монтажных работ могут быть разделены на постоянные и переменные.

Постоянные затраты, независимо от их взаимосвязи с объемом работы, продуктами и услугами, остаются фиксированными в период времени. Они могут включать: амортизацию основных средств, рассчитанную на основе продолжительности срока службы основных средств; амортизацию нематериальных активов; аренду основных средств; стоимость вознаграждения руководящего персонала и т. д.

Затраты, способные увеличиваться или уменьшаться в зависимости от увеличения или уменьшения объема строительно-монтажных работ, продуктов и услуг, классифицируются как переменные. К ним относятся: стоимость используемых материалов, оплата труда производственного персонала.

Отдельные затраты называются условно фиксированными и условно переменными, что зависит от преобладания фиксированных или переменных издержек.

Расчет затрат

Прямые затраты (ПП) на СМР, продукцию и услуги рассчитываются следующим образом по формуле:

где M — расходы на материалы, тыс. р.; З — стоимость труда, тыс. р.; А — стоимость обслуживания и эксплуатации машин и техники, тыс. р.

Накладные (косвенные) расходы включают:

Сметная стоимость

Себестоимость СМР, выполняемых строительной компанией самостоятельно, определяется по формуле:

где ПЗ – прямые затраты, тыс. р.; HP — сумма накладных расходов, тыс. р.

Сметная себестоимость строительной продукции определяется проектной компанией на стадии подготовки необходимого набора проектной документации по установленным сметным нормативам и текущим ценам.

Сметная стоимость является основным индикатором, согласно которому государственные налоговые органы контролируют прибыль конкретной строительной компании.

Плановая себестоимость

Плановая себестоимость СМР — это прогноз себестоимости по конкретной строительной компании для выполнения определенного объема строительно-монтажных работ. Целью планирования затрат на СМР является расчет суммы расходов на выполнение работ в сроки по договорам с рациональным использованием производственных ресурсов.

Расчетная (планируемая) себестоимость применяется в расчетах прибыли компании и определении ее возможностей и планов развития для создания системы внутреннего учета.

Планирование себестоимости СМР компания может осуществлять самостоятельно. Данный раздел планирования является частью бизнес-плана компании, осуществляемого с использованием технических и экономических затрат. Технико-экономические расчеты проводятся на основе показателей физических объемов по каждому виду работ, структурным элементам, объектам и их стоимости, определяемой по данным расчетов проектно-сметной документации и цен, установленных договорами.

Планируемые затраты на СМР могут быть определены технико-экономическим расчетом статей расходов на основе плана мероприятий по повышению технологического и организационного уровня производства.

Расходы по статье материальных затрат определяются на базе их потребностей, которые установлены проектно-сметной документацией, их стоимости, с учетом стоимости доставки на склад имущества и стоимости приобретения и хранения. Расходы по оплате труда определяются исходя из установленной потребности проекта в оплате труда сотрудников по установленным тарифам, ставкам.

Расходы по статье «Затраты на техническое обслуживание машин и техники» рассчитываются исходя из потребности проекта в том, как они работают по количеству машинных часов. Расходы по статье «Накладные расходы» рассчитываются на основе сметы этих затрат на период планирования.

Плановая себестоимость может быть определена по формуле:

ССпл = Ссмр — ПН — ΔСС + K,

где Ссмр- расчетная себестоимость СМР, тыс. р.; ПН — запланированные сбережения и накопления, тыс. р; ΔCC — снижение затрат в денежном выражении, тыс. р.; K — компенсация в связи с ростом цен и тарифов по сравнению с оценочными показателями, тыс. р.

Фактическая себестоимость СМР

Фактическая себестоимость СМР — сумма затрат, понесенных конкретной строительной компанией в ходе выполнения заданного набора работ в текущих производственных условиях.

Целью учета фактических затрат на СМР является своевременное, полное и надежное отражение фактических затрат, которые связаны с производством и оказанием работ клиенту по видам объектов, выявлением отклонений от ожидаемых значений, а также контролем за применением материальных, трудовых и финансовых ресурсов.

Показатели учета используется в процессе анализа для определения внутренних возможностей и резервов, при расчете фактических показателей финансов строительных организаций.

Учет себестоимости строительной продукции ведется бухгалтерией строительной компании, чаще всего с использованием позаказного метода, в котором объектом бухгалтерского учета является отдельный заказ по каждому объекту строительства (или вида работы) в соответствии с договором, заключенным с клиентом. Для каждого заказа затраты учитываются по завершении работы.

Способы сокращения

Себестоимость продукции в обобщенной форме представляет собой оценку применяемых в процессе производства природных, материальных, трудовых ресурсов, основных средств. Получение наилучшего эффекта при низких затратах и снижение себестоимости продукции — самая важная задача для фирмы. Самое главное заключается в том, чтобы найти подход к определению практических рекомендаций по сочетанию этих элементов. Лучший и самый естественный способ заключается в необходимости провести тщательный структурный анализ себестоимости предприятия.

Идентификация резервов для снижения издержек может основываться на систематическом, всестороннем, технико-экономическом анализе деятельности фирмы: эффективности производственных мощностей и основных средств, сырьевых ресурсов и материалов, экономической мощности, рабочих взаимоотношений.

Пути снижения себестоимости строительной продукции касаются ее резервов. Под резервами снижения себестоимости СМР понимают возможности снижения затрат за счет роста ресурсной эффективности предприятия.

Источник businessman.ruФормирование себестоимости строительных работ

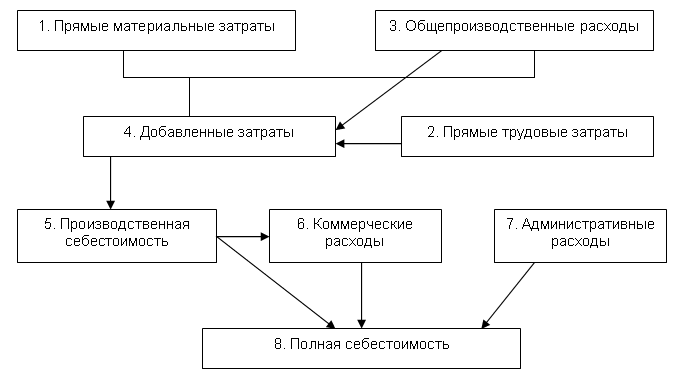

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Основными ее составляющими являются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на ее производство и реализацию (рис. 1).[1]

Рис.1. Формирование себестоимости продукции

Зависимость между основными составляющими себестоимости продукции (ПРС), т.е. затратами, непосредственно связанными с ее изготовлением, такими, как прямые материальные затраты (ПРМ), прямые трудовые затраты (ПРТ) и затраты, связанные с процессом подготовки, управления и сбытом продукции, — общепроизводственные расходы (ОБЩПР), можно задать в виде равенства:

ПРС = ПРМ + ПРТ + ОБЩПР.

Себестоимость продукции является показателем, отражающим результаты хозяйственной деятельности организации, ее размер зависит от воздействия различных факторов. Чем ниже себестоимость продукции, тем эффективнее используются производственные ресурсы организации.

В отечественной экономической литературе традиционно выделяются следующие виды себестоимости.

В зависимости от принадлежности затрат к организации (отрасли) себестоимость продукции может быть:

1. индивидуальной — свидетельствует о затратах конкретного предприятия по выпуску продукции;

2. среднеотраслевой — характеризует средние по отрасли затраты на производство продукции данного вида. Среднеотраслевая себестоимость рассчитывается по формуле средневзвешенной арифметической.

В зависимости от планирования затрат себестоимость может быть:

1. плановой — характеризует затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период;

2. фактической — отражает размеры действительно затраченных средств на выпущенную продукцию.

Под себестоимостью строительных работ понимаются затраты строительного предприятия на их производство и сдачу заказчику.

Важным элементом формирования себестоимости строительных работ является выбор строительной организацией правил, конкретных методов и форм учета отдельных видов расходов. Эти правила наряду с другими элементами учета составляют учетную политику организации.

Учетная политика организации в части формирования себестоимости работ охватывает:

1. метод списания материалов, используемых в производстве работ, продукции и услуг;

2. систему оплаты труда, включая способы начисления премий и различных доплат;

3. порядок списания отдельных видов расходов — сразу по их выявлении или путем образования соответствующих резервов;

4. определение объектов учета (объект строительства, виды работ);

5. проект, в целом счет учета соответствующих затрат, продукция; заказ, вид производства и т.п.

Организация учета затрат на строительное производство основана на:

1. неизменности принятой методологии учета затрат на производство и калькулирования себестоимости строительных работ в течение года;

2. полноте отражения в учете всех хозяйственных операций;

3. правильном отнесении расходов и доходов к отчетным периодам;

4. разграничении в учете текущих затрат на производство и капитальных вложений;

5. регламентации состава себестоимости продукции.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.[3]

Затраты на строительное производство в бухгалтерском учете группируются по:

1. месту возникновения (строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия). Такая группировка затрат необходима для организации внутреннего учета и определения себестоимости строительных работ;

2. видам строительных работ (услуг);

3. видам расходов (элементам и статьям затрат).

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты) производится строительной организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

2. расходы на оплату труда рабочих;

3. расходы по содержанию и эксплуатации строительных машин и механизмов;

4. накладные расходы.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

1. текущие — постоянные производственные затраты;

2. единовременные — однократные или периодически производимые.

Затраты в зависимости от способов их включения в себестоимость работ подразделяются на:

1. прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

2. косвенные (накладные) — расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на:

1. постоянные — расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении — увеличиваться;

2. переменные — расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Планирование и учет затрат на производство строительных работ осуществляются по договорам на строительство.

Кроме условий договоров на строительство объектов учет себестоимости строительных работ обусловлен технологией строительного и вспомогательного производств, организационной структурой строительной организации.

Строительная отрасль, как и любая другая, облает отпределенной спецификой. Поэтому выделим основные факторы, влияющие на рост себестоимости строительства:

1. Рост цен на строительные материалы, изделия и конструкции, зачастую, опережающий рост цен в других отраслях и на потребительском рынке. Доля строительных материалов в себестоимости строительства составляет 55–68 %

На рынке строительных материалов происходит и монопольное повышение цен на цемент, металлопрокат, нерудные материалы. Если растет в цене металл и цемент, то автоматически растет и себестоимость железобетона. А это производство с невысокой рентабельностью, поэтому производители вынуждены поднимать на железобетон цены, невзирая на то, готов ли к этому рынок или нет.

2. Низкий уровень организации строительного процесса, логистики и расчетов в строительстве. Потери от брака и простоев составляют до 12–15 %

3. Ошибки в проектировании, низкое качество проектно–сметной документации, а также начало строительства без утвержденной проектно–сметной документации. Много изменений в проекты вносятся по ходу строительства, что увеличивает сметную стоимость в среднем на 4–8 %.

4. Частая смена подрядчиков и просчеты в их выборе, несовершенство конкурсных процедур.

5. Приписки в сметах, завышение объемов выполненных работ.

6. Частые остановки производственного цикла и консервация объектов ввиду отсутствия финансирования. Затраты на возобновление строительства приводят к потерям до 10% сметной стоимости.

7. Наличие в строительстве неденежных форм расчетов (бартера) – материалы и услуги за квартиры. Как правило, зачет стоимости материалов и услуг происходит по более высоким ценам с дисконтом 10–12%

8. Высокие непроизводственные потери застройщиков на этапе подготовки строительства – длительные сроки согласований и коррупция. Отсутствие «прозрачных» цен и тарифов на услуги различных ГУ и ГУПов осуществляющих согласование, контроль, проверки и т.п. при строительстве жилья – теплофизический и радиационный контроль, СЭС, УГПС МЧС России, составление экологических паспортов, сертификация электроустановок, пробы воды, испытание трубопроводов и т.п.

9. Большие затраты на инженерную подготовку территорий, несовершенство правил определения затрат на подключение к инженерным сетям и головным источникам.

10. Обременение застройщиков различными платежами на развитие инфраструктуры или передачи части построенного жилья. Как правило, это порядка 10% квартир или эквивалентные денежные платежи застройщиков

11. Попытки самих застройщиков «взвинтить» цены на жилье при повышении спроса.

12. Несовершенство нового градостроительного законодательства и отсутствие новых подзаконных актов к нему.

13. Большое количество мелких фирм, выступающих в роли застройщиков и ведущих строительство 1–2 домов, что резко повышает все риски и себестоимость строительства.

14. Слабо развитое кредитование застройщиков, которые предпочитают привлекать относительно дешевые средства граждан для строительства жилья, неоправданно возлагая на них часть строительных рисков. В сфере кредитования застройщиков активность банков сдерживается, прежде всего, рисками, связанными с отсутствием обеспечения у них прав собственности на земельный участок.

Банковские проценты, которые выставляются при выдаче кредитов, будучи заложенными в себестоимость жилья, просто губят большинство строительных коммерческих проектов. В этом вопросе требуется участие органов государственной власти. Развитие банками кредитования застройщиков жилья тормозится из–за таких проблем, как:

а) отсутствие обеспечения кредитов (отсутствие прав собственности на земельный участок и трудности залога объектов незавершенного строительства);

б) высокий уровень рисков кредитования строительства;

в) низкий уровень прозрачности финансово–хозяйственной деятельности строительных компаний;

г) отсутствие у банков достаточных финансовых ресурсов;

д) низкий уровень подготовки бизнес–планов, проектов по строительству жилья, долгий срок подготовки и утверждения проектной документации.

15. Несовершенство нормативно–правовой и методической базы ценообразования в строительстве. В строительной отрасли циркулируют большое число взаимопротиворечащих инструкций, МДС, указаний и ведомственных писем различных органов исполнительной власти. Кроме того, в регионах существуют различные правила индексации стоимости строительно–монтажных работ, что создает массу неудобств для проектных и строительно–монтажных организаций, а также приводит к многочисленным нарушениям при расчетах за выполненные работы.

Изложенные факторы далеко не исчерпывающие. Вопросы ценообразования в строительстве являются одними из ключевых в отрасли. Решение государственной задачи доступности жилья немыслимо без мероприятий по сокращению издержек и непроизводственных затрат застройщиков, подрядных организаций и предприятий стройиндустрии.

Источник studopedia.ruМетодика формирования себестоимости строительно-монтажных работ

Новоселов, А. В. Методика формирования себестоимости строительно-монтажных работ / А. В. Новоселов. — Текст : непосредственный // Молодой ученый. — 2022. — № 27 (422). — С. 231-233. — URL: https://moluch.ru/archive/422/93776/ (дата обращения: 05.10.2022).

В научной статье представлены результаты анализа характеристики методики формирования себестоимости строительно-монтажных работ. Рассмотрены теоретические аспекты понятия «себестоимость строительно-монтажных работ». Выделены основные этапы методики формирования себестоимости строительно-монтажных работ. Перечислены основные принципы формирования себестоимости строительно-монтажных работ.

Ключевые слова: себестоимость, формирование себестоимости, строительно-монтажные работы, расходы строительно-монтажных работ, бухгалтерский учет затрат.

В рамках управления расходами строительной организации необходимо сделать выбор в пользу того метода учета затрат при калькуляции себестоимости строительно-монтажных работ, который наиболее подходящим будет в достижении цели по оптимизации расходов и себестоимости, а также повышения рентабельности. Это, наверное, наиболее важное управленческое решение при выборе финансовых технологий и практик управления расходами.

Актуальность научного исследования на тематику «Методика формирования себестоимости строительно-монтажных работ» обусловлена тем, что от понимания основных стадий ее проведения зависит эффективность бухгалтерского учета расходов, связанных с производством и реализацией строительно-монтажных работ предприятий.

По этой причине, целью статьи выступает проведение анализа характеристики методики формирования себестоимости строительно-монтажных работ.

Себестоимость строительно-монтажных работ — это общий размер затрат на строительные и монтажные работы организации, измеряемый на одну единицу продукта. Организация системы управления и анализа себестоимости строительно-монтажных работ обеспечивает эффективность как производственной деятельности, так и сбытовой политики строительного предприятия.

К затратам, включаемым в себестоимость строительно-монтажных работ, относятся затраты, связанные с особенностями технологии, организации и управления строительным производством, контроля за производственными процессами и качеством строительства.

Разделяют следующие виды себестоимости строительно-монтажных работ как [2]:

- Технологическая себестоимость.

- Сокращенная производственная себестоимость.

- Производственная себестоимость.

- Полная себестоимость.

При управлении расходами строительно-монтажных работ стоит сделать выбор в пользу того вида себестоимости, который наиболее подходит под достижение целей в оптимизации затрат. Важно учитывать при этом то, что главным предметом организации системы учета затрат и калькулирования себестоимости строительно-монтажных работ выступает анализ их прошлых значений и прогнозирование будущих показателей [1].

Бухгалтерский учет в строительстве отражает порядок ценообразования в строительстве и учета себестоимости строительно-монтажных работ, а также достаточно сложную, обычно многоступенчатую, систему расчетов между участниками процесса строительства объектов жилой и коммерческой недвижимости [4].

Чтобы эффективность управления расходами строительной организации была на высоком уровне, важно определить методику формирования себестоимости строительно-монтажных работ.

Для того, чтобы сформировать себестоимость строительно-монтажных работ, необходимо соблюдать определенный порядок действий по ее формированию. Все затраты, связанные со строительными и монтажными работами, аккумулируются на бухгалтерских счетах предприятия. На схеме рисунка 1 изображена очередность основных этапов методики формирования себестоимости строительно-монтажных работ организации.

![Методика формирования себестоимости строительно-монтажных работ [составлено автором]](https://moluch.ru/blmcbn/93776/93776.001.png)

Рис. 1. Методика формирования себестоимости строительно-монтажных работ [составлено автором]

Рассмотрим характеристику каждого этапа методики формирования себестоимости строительно-монтажных работ.

- Аккумулирование прямых затрат — все прямые затраты, которые формируются при строительно-монтажных работах относятся к счету основного производства предприятия.

- Аккумулирование косвенных затрат — все прямые затраты, которые формируются при строительно-монтажных работах относятся к счетам общего производства и общего хозяйствования.

- Включение части косвенных затрат в себестоимость определенных видов — отнесенные к счетам косвенные затраты классифицируются на определенные виды строительно-монтажных работ с рассчитанными коэффициентами распределения.

- Инвентаризация незавершенных работ — определяется стоимость незавершенных строительно-монтажных работ предприятия.

- Отражение работ по фактической себестоимости — определяется фактическая себестоимость.

- Аккумулируются расходы на продажу — расходы, которые связаны с продажами строительно-монтажных работ, относятся к счету 44.

- Списание работ по фактической себестоимости — все расходы предприятия, которые относятся к счету 43, списываются при реализации строительно-монтажных работ.

- Списываются расходы на продажу — все расходы предприятия, которые относятся к счету 45, списываются на себестоимость продаж.

Для эффективного формирования себестоимости строительно-монтажных работ необходимо соблюдение следующих принципов, среди которых [3]:

— разделение расходов строительного предприятия на сферы деятельности;

— расходы должны быть связаны с производством и реализацией.

— расходы должны возмещаться для поддержания производственной деятельности;

— все расходы должны иметь учет;

— все расходы должны быть связаны с конкретным временным периодом использования при проведении строительно-монтажных работ.

Таким образом, подводя итоги статьи, заключим, что от понимания основных стадий ее проведения зависит эффективность бухгалтерского учета расходов, связанных с производством и реализацией строительно-монтажных работ предприятий. Строительно-монтажные работы для компаний строительного сектора экономики выступают основой функционирования и ведения хозяйственной деятельности. Поэтому от определения стоимости строительно-монтажных работ зависят результаты при оптимизации финансовых, трудовых и материальных ресурсов предприятия.

- Джаримок С. И. Понятие «калькулирование себестоимости в строительства» // Вестник научных конференций. 2018. № 12–3 (40). С. 64–65.

- Полежаева Е. Ю. Особенности учета затрат и калькулирование себестоимости в строительстве // Интеграция науки, общества, производства и промышленности. 2018. С. 124–128.

- Фомичева Т. А., Кобзева И. Н. Оценка методики формирования себестоимости строительно-монтажных работ // Актуальные проблемы учета, налогообложения и развития ключевых сфер экономики. 2018. С. 199–207.

- Нуркашева Н. С. Методологические основы формирование себестоимости строительно-монтажных работ и их внутренний аудит // Современные проблемы социально-гуманитарных наук. 2016. № 5 (7). С. 105–108.

Основные термины (генерируются автоматически): работа, расход, затрата, методика формирования себестоимости, фактическая себестоимость, бухгалтерский учет расходов, основной этап методики формирования себестоимости, производственная деятельность, строительная организация, строительное предприятие.

Ключевые слова

себестоимость, формирование себестоимости, строительно-монтажные работы, расходы строительно-монтажных работ, бухгалтерский учет затрат

Похожие статьи

Особенности учета затрат на производство строительных работ

Целью учета затрат строительных работ является своевременное, полное и достоверное отражение фактических расходов по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием всех.

Особенности учета себестоимости в строительстве

Основная задача учета себестоимости строительных работ — это отражение затрат: своевременное, достоверное и максимально полное. Эти затраты связаны с производством строительных работ, сдачей строительных работ заказчику, определение возможных.

Проблемы учета затрат в строительной отрасли

Ведение хозяйственного учета в строительных организациях требует получение достоверной информации посредством: оперативного, статистического и бухгалтерского учета. Бухгалтерский учет — это формирование документированной систематизированной.

Учет затрат, калькулирование и сметное планирование на.

Ключевые слова: бухгалтерский учёт затрат, управление затратами производственного предприятия, нормативные основы учёта затрат, классификация затрат, калькулирование себестоимости, сметное планирование. Одним из важнейших аспектов деятельности.

Особенности управленческого учёта в строительных.

Себестоимость — это показатель, который обобщает всё производство. С его помощью строительное предприятие контролирует уровень затрат на выполнение и сдачу работ, сопоставляет его с выручкой, то есть, себестоимость позволяет определить нижний порог.

Методика анализа затрат на производстве и себестоимости.

Особую актуальность проблема методики анализа затрат на производстве и себестоимости продукции приобретает на современном этапе. Многие отечественные и зарубежные экономисты исследуют проблемы методики анализа затрат: Ивашкевич В. Б., Дусаева Е. М., Карпова Т. П.

Совершенствование учета затрат и реализации строительной.

В своей деятельности строительная организация должна определить объекты учёта затрат и объекты калькулирования. Объект учёта затрат и объект калькулирования в строительной отрасли не всегда совпадают. Объектами учёта затрат могут быть места их возникновения.

Особенности и направления совершенствования учета затрат на.

Под себестоимостью строительных работ понимаются затраты строительной

Целью учета себестоимости строительных работ является своевременное, полное и достоверное

Для достижения цели следует определить основные задачи организации учета затрат на.

Проблемы учёта в строительных организациях

Себестоимость строительных работ, выполненных строительной организацией собственными силами, состоит из затрат, связанных с

Основные термины (генерируются автоматически): бухгалтерский учет, строительное предприятие, работа, управленческий.

Источник moluch.ru