Бюджетная смета – это документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения (ст. 6 БК РФ). Он составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с общими требованиями, установленными приказами Минфина РФ:

– Приказ от 20.11.2007 № 112н (применялся при составлении, утверждении и ведении бюджетных смет до 2018 года);

– Приказ от 14.02.2018 № 26н (применяется при составлении, утверждении и ведении бюджетных смет с 2019 года на 2019 год).

При проведении проверки финансово-хозяйственной деятельности учреждения ревизорами делается анализ правильности составления и исполнения бюджетной сметы. Об особенностях формирования и исполнения этого документа поговорим далее.

Предмет проверки составления и исполнения бюджетной сметы

Приказом Минфина РФ № 112н установлены общие требования к порядку формирования и исполнения бюджетных смет. Руководствуясь названным документом, главный распорядитель средств бюджета утверждает для своих подведомственных учреждений свой порядок составления, утверждения и ведения бюджетных смет. При разработке этого нормативного акта он вправе установить особенности для отдельных учреждений и (или) групп учреждений с учетом:

Программа для строительства. Импорт смет ПО ГрандСмета

данных по результатам проверки правильности составления и ведения смет;

результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

данных о соблюдении учреждением бюджетного законодательства РФ по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения.

Порядок составления, утверждения и ведения смет учреждений принимается в форме единого документа.

Целью проведения анализа исполнения бюджетной сметы является:

определение отклонений кассовых расходов от фактических;

определение отклонений кассовых и фактических расходов от назначений по бюджетной смете;

отклонения фактических расходов от выделенных бюджетных ассигнований и лимитов бюджетных обязательств.

В большинстве случаев анализ деятельности учреждений проводится с целью установить, насколько эффективно используются средства бюджета, направляемые на финансирование конкретного учреждения, соответствует ли объем услуг, оказываемых населению или другим субъектам хозяйствования, затратам, которые несет бюджет. Содержанием анализа исполнения бюджетной сметы является оценка эффективности, результативности и продуктивности использования выделенных учреждению материальных, трудовых и финансовых ресурсов, выявление отклонений фактических расходов от сметных назначений, а также количественная оценка влияния факторов, вызвавших эти отклонения. Основными задачами анализа исполнения бюджетной сметы являются:

изучение соблюдения сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов;

Программа по составлению смет на работы и материалы, для ремонтной — строительной компании.

изучение состава и структуры расходов;

анализ выполнения основных показателей деятельности учреждения;

оценка причин, вызвавших отклонения фактических расходов от предусмотренных бюджетных ассигнований в бюджетных сметах.

Анализ показателей бюджетной сметы

При проведении анализа исполнения бюджетной сметы проверяющими используются:

данные бюджетных смет за проверяемый период;

уведомления бюджетных ассигнований и лимитов бюджетных обязательств за проверяемый период;

отчет об исполнении бюджета (ф. 0503127);

выписки с лицевого счета учреждения;

регистры бюджетного учета.

Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов подгрупп и элементов видов расходов классификации расходов бюджетов (п. 4 порядка, утвержденного Приказом Минфина РФ № 112н). Главный распорядитель, распорядитель средств бюджета, учреждение вправе дополнительно детализировать показатели сметы по кодам аналитических показателей. Так, показатели смет ФСИН, территориальных органов и учреждений УИС формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов подгрупп и элементов видов расходов классификации расходов бюджетов, в рублях(см. Приказ ФСИН РФ от 02.02.2017 № 76).

Казенные учреждения, входящие в систему силовых министерств и ведомств, чаще всего применяют следующие коды видов расходов, которые отражаются в бюджетной смете:

112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов»;

133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия»;

134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Анализ исполнения бюджетной сметы осуществляется по направлениям расходов, отраженных в бюджетной смете.

1. В ходе проверки правильности ведения учета и расходования средств по выплате денежного довольствия, денежного содержания (оплате труда) ревизорами проверяются:

соответствие приказов, распоряжений, положений проверяемого учреждения требованиям нормативных правовых актов РФ;

правильность выплаты денежного довольствия, денежного содержания, оплаты труда;

правильность оформления и составления первичных документов, являющихся основанием для начисления денежного содержания, денежного довольствия, заработной платы, наличие подписи руководителя, а также правильность начисления при арифметических проверках;

правильность расходования средств на оказание материальной помощи, прочих компенсаций, выплат за счет экономии фонда оплаты труда;

правильность возмещения расходов при служебных командировках;

соответствие представленной отчетности данным бюджетного и бухгалтерского учета учреждения.

2. В ходе проверки правильности совершения расходов по закупке товаров, работ, услуг для обеспечения государственных нужд обращается внимание:

на наличие и законность заключенных контрактов;

на правильность расчетов в пределах установленных действующих тарифов для учреждений (нет ли завышения расценок по оплаченным услугам);

на соответствие оплаченных подрядчику счетов по капитальному и текущему ремонту объему фактически выполненных работ (при необходимости производится контрольный замер фактически выполненных работ с участием специалистов с составлением промежуточного акта);

на проектно-сметную документацию;

на лицензии подрядчика на осуществление деятельности (если она лицензируется) (строительство, строительно-монтажные работы);

на акты приемки и сдачи выполненных работ по форме КС-2 и соответствие их фактическому выполнению;

на справки на оплату стоимости выполненных строитель– но-монтажных работ за месяц и с начала года в текущих ценах по форме КС-31;

на контракты на поставку оборудования в соответствии со спецификацией проектно-сметной документации;

на то, кем разработана и утверждена документация, и на наличие положительного заключения вневедомственной экспертизы на проектно-сметную документацию;

на правильность применения коэффициентов строитель– но-монтажных работ, а также лимитированных затрат (плановые накопления, накладные расходы, затраты на возмещение дополнительных затрат в зимнее время и др.);

на целесообразность использования средств на предметы снабжения и расходные материалы;

на правильность расходования средств на приобретение оборудования и инвентаря (в том числе и мягкого);

на правильность расходования средств на ГСМ, соответствие фактических расходов топлива и смазочных материалов установленным действующим законодательством нормам;

на соблюдение порядка закупки товаров и услуг, осуществление закупок товаров и услуг на основе муниципальных контрактов. При проведении анализа использования бюджетных средств на приобретение оборудования и прочего имущества необходимо обратить внимание на использование этого оборудования по целевому назначению.

В ходе проверки правильности расходования средств по уплате налогов, сборов и иных платежей проверяются обоснованность и целевое использование, выделенных для этих целей средств.

Помимо кодового анализа исполнения показателей бюджетной сметы, проверяющими устанавливается соответствие лимитов бюджетных обязательств и показателей кассового и фактического расхода. Результаты отражаются в таблице. При наличии отклонений учреждение дает по ним пояснения. В частности, в таблице могут быть отражены направления расходования таких средств и указаны числовые значения по каждому направлению, из которых видны причины возникшего отклонения.

Выявленные в ходе проверки нарушения составления и исполнения бюджетной сметы, а также результаты выполненного анализа исполнения показателей бюджетной счета отражаются в акте проверки.

Нарушения, выявляемые в ходе проверки бюджетной сметы

В ходе проверки исполнения бюджетной сметы обычно выявляются следующие нарушения:

1. Отсутствует дата утверждения бюджетной сметы (предусмотрена формой сметы).

2. Наименование получателя бюджетных средств, указанное в бюджетной смете, не соответствует наименованию, указанному в уставе казенного учреждения.

3. КБК, отраженные в бюджетной смете, не соответствуют бюджетной росписи.

4. Указано ошибочное наименование главного распорядителя.

5. Значения, проставленные в столбцах «раздел», «подраздел» представленной для проверки сметы, не соответствуют значениям, содержащимся в типовой форме бюджетной сметы.

6. К сметам не прилагаются обоснования (расчеты) плановых сметных показателей, использованные при формировании сметы и являющиеся ее неотъемлемой частью (нарушение п. 6 порядка, утвержденного Приказом Минфина РФ № 112н).

7. Нарушение методологии применения КОСГУ, установленной Указаниями № 65н. Нарушение встречается в случае детализации показателей бюджетной сметы по кодам КОСГУ.

8. Нарушения оформления платежных получений. При проведении проверки бюджетной сметы контролеры рассматривают журналы операций с безналичными денежными средствами, выписки с лицевых счетов и, соответственно, сами платежные поручения. Зачастую, просматривая последние, они выявляют нарушения при заполнении поля «назначение платежа» – это назначение не указывается.

9. Расчетные таблицы, являющиеся неотъемлемой частью бюджетной сметы по статьям бюджетной классификации, составлены без учета фактических расходов, сложившихся в предыдущем отчетном периоде, роста тарифов на электрическую и тепловую энергию.

10. Показатели бюджетной сметы расходов по учреждению не соответствуют уведомлению о бюджетных ассигнованиях и лимитах бюджетных обязательств, составленных на аналогичный период в части кодов элементов (подгрупп и элементов) видов расходов, а также дополнительно по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления (нарушение ч. 2 ст. 221 БК РФ, п. 3 и 4 порядка, утвержденного Приказом Минфина РФ № 112н).

В завершение отметим, что при составлении бюджетной сметы на 2019 год и позднее следует применять Приказ Минфина РФ № 26н. Рекомендуемая к использованию на 2019 год и плановый период 2020 и 2021 годов форма бюджетной сметы изменена и включает в себя следующие разделы:

1 «Итоговые показатели бюджетной сметы»;

2 «Лимиты бюджетных обязательств по расходам получателя бюджетных средств» (в этом разделе отражаются расходы, осуществляемые в целях обеспечения выполнения функций учреждения, установленные ст. 70 БК РФ);

3 «Лимиты бюджетных обязательств по расходам на предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; осуществление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного долга, исполнение судебных актов, государственных гарантий Российской Федерации, а также по резервным расходам»;

4 «Лимиты бюджетных обязательств по расходам на закупки товаров, работ, услуг, осуществляемые получателем бюджетных средств в пользу третьих лиц»;

5 «Бюджетные ассигнования на исполнение публичных нормативных обязательств»;

6 «Курс иностранной валюты к рублю Российской Федерации».

Рекомендуемые формы расчетных таблиц, на основании которых составляется бюджетная смета и которые являются ее неотъемлемой частью, Приказ Минфина РФ № 26н не содержит. В целях организации бюджетного процесса в 2019 году и в плановом периоде 2020 и 2021 годов Минфином разрабатываются порядок составления и ведения бюджетных смет федеральных казенных учреждений, а также порядок формирования и представления обоснований (расчетов) плановых сметных показателей, используемых при составлении и ведении бюджетных смет федеральных казенных учреждений, в рамках которых предполагается урегулировать механизм увязки изменений обоснований (расчетов) плановых сметных показателей и показателей бюджетных смет федеральных казенных учреждений, а также соответствующих обоснований бюджетных ассигнований главных распорядителей бюджетных средств (Письмо Минфина РФ от 08.05.2018 № 02-04-05/31537).

Источник: www.audit-it.ru

Вопрос 8. Порядок формирования договорной цены на строительную продукцию. Понятие инвесторской сметы, сметы подрядчика, открытой и твердой договорной цены

Формирование договорных цен на строительную продукцию реализуется на конкурсной основе при проведении подрядных торгов. При этом рекомендуется составлять следующие виды смет:

При разработке предпроектной и проектно-сметной документации — инвесторские сметы;

На основе подготовленной инвестором тендерной документации, данных об объемах работ и потребности в ресурсах подрядчик составляет свою смету в текущем уровне цен. При этом учитываются экономические связи и цены, сложившиеся у данной подрядной организации.

Определение стоимости строительной продукции осуществляется (заказчиком) и подрядчиком в процессе заключения договора подряда (контракта) на строительство или капитальный ремонт объекта.

Договорные цены могут быть открытыми, т.е. уточняемыми в соответствии с условиями договора (контракта) в ходе строительства илитвердыми (окончательными).

Вопрос 9 . Структура сметной стоимости строительно-монтажных работ (Ссмр), основные формулы, элементная нормативная база.

Сметная стоимость строительно-монтажных работ (Ссмр) по экономическому содержанию состоит из прямых затрат(ПЗ),накладных расходов(НР)и сметной прибыли(СП):

Прямые затраты включают:

стоимость строительных материалов (М);

затраты на основную заработную плату (ЗПс);

стоимость эксплуатации строительных машин (ЭМ), включающую заработную плату механизаторов.

ПЗ= М + ЗПс+ ЭМ.

Прямые затраты и накладные расходы в сумме образуют сметную себестоимость работ: Сс= ПЗ+НР. Сметная прибыль есть гарантированная (нормативная) прибыль подрядной организации в составе цены строительной продукции.

В сметную стоимость материалов входят затраты на их приобретение и расходы, связанные с заготовкой и доставкой материалов до приобъектных складов (цена франко-объект).

Накладные расходы определяются выражением:

где Зi– величина оплаты труда строителей и механизаторов поi-му виду работ;Нрi – норматив накладных расходов поi-му виду работ.

Размер прибыли на стадии рабочей документации определяется выражением:

,

где Зi– величина оплаты труда строителей и механизаторов;Нпрi–норма сметной прибыли.

Прямые затраты сметной стоимости СМР определяются суммой стоимости оплаты труда, материальных ресурсов и эксплуатации машин, исчисленных произведениями количественных размеров ресурсов на их цены. Количество ресурсов определяют на основе элементных сметных нормативов (ГЭСН-2001).

Вопрос 10. Основные фонды, понятие, структура основных фондов дорожного хозяйства, основные средства, показатели использования основных фондов

Основные фонды – совокупность материально-вещественных ценностей, действующих в течение длительного времени, как в сфере материального производств, так и в непроизводственной сфере.

Основные производственные фонды в строительстве (О.П.Ф.)– средства труда, с помощью которых работники строительных предприятий воздействуют на предметы труда и осуществляют процесс производства. В подрядных дорожно-строительных организациях промышленно-производственные основные фонды называются производственными основными фондами строительного назначения. Основные фонды включают в себя: производственные здания, сооружения, машины и оборудование, транспортные средства, передаточные устройства, инструмент и хозяйственный инвентарь сроком службы более года. Основные фонды, выраженные в денежной форме, называются основными средствами. Показателем общей эффективности использования основных фондов установлена фондоотдача.

Фондоотдача – производство продукции (работ) в стоимостных единицах измерения на 1 руб. среднегодовой стоимости основных фондов. Функционирование основных фондов в процессе производства потребительских стоимостей приводит к износу средств производства.

Показатель (коэффициент) износа основных фондов определяются как отношение суммы износа к их стоимости. Сумма износа рассчитывается как произведение нормы износа на размер (величину) балансовой стоимости.

Износ основных фондов обуславливает необходимость их воспроизводства. Воспроизводство основных фондов (В.О.Ф) –возмещение изношенных средств труда в денежном выражении и замена их в натуре. Средства для простого воспроизводства основных фондов накапливаются путем включения в состав издержек производства амортизационных отчислений. Амортизационные отчисления (А.О.) – аппарат возмещения износа основных фондов строительных предприятий.

Источник: studfile.net

Формирование смет на строительство

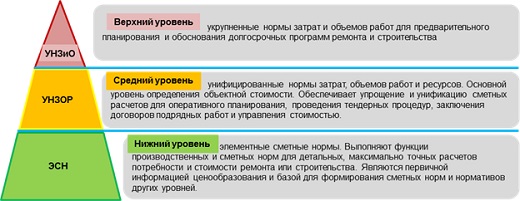

Рис. 1. Иерархическая структура сметного нормирования

1. Текущее положение дел

Сложившаяся в настоящее время практика сметного нормирования в строительстве характеризуется рядом типичных ошибок, нарушающих системный характер построения и применения норм затрат ресурсов и, как следствие, расценок на выполнение строительных и ремонтно-строительных работ.

К этим ошибкам, снижающим корректность смет на строительство, следует отнести:

- Нарушение сметной входимости (иерархии сметных нормативов). В ряде сборников сметных норм отсутствует четкая иерархия сметных нормативов: к элементным сметным нормам (ЭСН) отнесены не только нормы на отдельные виды работ, но и нормы среднего уровня (представляющие собой фактически совокупность ЭСН). Смешение (одновременное применение в расценке) норм нижнего (элементного) и среднего (сборного) уровней при оценке затрат технологического процесса ведет к сложностям сведения данных, отсутствию прозрачности статей (источников) показателей, системным ошибкам, повторам/упущениям операций.

- Отнесение косвенных затрат. В составах ряда ЭСН выполнена оценка затрат, которые можно отнести к косвенным затратам при выполнении ремонта или строительства объекта. Это ведет к недостоверному определению стоимости подрядных работ, передаваемых на тендерные торги (т.к. из оценки не исключены затраты Заказчика и косвенные затраты).

- Фактическое задвоение норм. В ряде сборников сметных норм встречается двойное нормирование одних и тех же работ при различиях в названии технологических операций. Как правило, это является существенным недочетом нормирующего документа и подлежит корректировке для исключения различий в оценках.

- Отсутствие прозрачности. Неполная формулировка наименования технологической операции в ЭСН не позволяет однозначно оценить полноту состава нормируемых действий и учтенных ресурсов, а также конечных количественных показателей по отдельным операциям. Как следствие, это ведет к невозможности выделить из норматива среднего уровня в рамках сборника норм затраты на отдельную операцию, а также оценить корректность (полноту) численных значений пооперационных затрат.

- Пооперационные расхождения. Нормированные сметным сборником операции зачастую не имеют прямого соотнесения с операциями, предусмотренными технологической последовательностью на соответствующий вид работ. Данное расхождение затрудняет идентификацию операций, не позволяет определить полноту состава операций для вида работ.

- Системные ошибки. В сметную норму включен неполный комплекс технологических операций, необходимых для выполнения заявленных работ. При попытке дополнения с помощью других ЭСН происходят задвоения ряда статей затрат, либо полное отсутствие ЭСН на некоторые операции. То есть, при отсутствии какой-либо технологической операции в ЭСН для ее учета необходимо применение дополнительного ЭСН, который, в свою очередь, содержит ряд операций имеющихся в исходном ЭСН.

2. Направления совершенствования

Для построения системы сметного нормирования оптимальной представляется следующая иерархическая структура (см. рис. 1):

- Нижний уровень: ЭСН — Элементные сметные нормы. В сложившейся практике сметного нормирования ЭСН выполняют функции производственных и сметных норм для детальных, максимально точных расчетов потребности и стоимости. Вместе с тем ЭСН можно рассматривать в качестве первичной информации ценообразования и базы для формирования сметных норм и нормативов других уровней.

- Средний уровень: УНЗОР — унифицированные нормы затрат, объемов работ и ресурсов. УНЗОР рассматривается как основной уровень определения объектной стоимости ремонта и строительства. Применение среднего уровня нормирования (УНЗОР) значительно упрощает и унифицирует сметные расчеты для любых уровней планирования, проведения тендерных процедур, заключения договоров подрядных работ и управления стоимостью. Показатели затрат, ресурсов и объемов, включаемые в УНЗОР, укрупнены по отношению к ЭСН и являются их интегральными показателями:

- операции укрупнены в технологические процессы, имеющие вид законченной (товарной) строительной продукции, а также и собственную единицу (например, 100 м траншеи, 1 км дорожного покрытия и т.д.) и методику измерения;

- ресурсы и объемы работ укрупнены и отнесены к соответствующим технологическим процессам (по объединяющим показателям);

- исключены косвенные затраты и затраты заказчика.

- Верхний уровень: УНЗиО — укрупненные нормы затрат и объемов работ для задач предварительного планирования и обоснования 3-5 летних программ капитального ремонта и строительства (формируются как интегральные показатели УНЗОР по отдельным видам работ).

Важно! Под совершенствованием корпоративной системы сметного нормирования следует понимать не внедрение новой системы, а совершенствование существующей — путем внесения дополнений, уточнений, а также интеграции существующих нормативов. Основной целью является повышение прозрачности сметного нормирования и достоверности оценки при планировании и организации производственной деятельности.

Предлагается использовать следующие принципы формирования элементов иерархической структуры сметного нормирования, использование которых в ведомственных сборниках расценок обеспечит необходимый уровень систематизации при разработке и составлении смет на строительство объектов.

- Действующие в организации ЭСН должны быть откорректированы и доработаны на предмет исключения повторов, косвенных затрат, проверки наименования технологических операций.

- Каждая технологическая операция производственного процесса должна быть соотнесена с доработанными либо вновь разработанными ЭСН.

- На каждый отдельный законченный комплекс работ (технологическую процедуру) формируется УНЗОР, составленный из операций (статей), трудозатраты по которым устанавливаются отдельными ЭСН.

- Состав и статьи затрат УНЗОР должны соответствовать верифицированному технологическому процессу (соответствовать технологическим картам — при наличии) и учитывать условия работ (климатические, организационные, геологические, технологические и т.п.).

- Полный объем затрат на выполнение отдельных видов работ процесса ремонта или строительства складывается из отдельных УНЗОР, разработанных по этапам выполнения работ, и косвенных затрат, оцениваемых отдельно.

- Формирование объемов работ на выполнение видов ремонта или строительства осуществляется как сложение объемов приведенных в отдельных УНЗОР. В свою очередь, каждый УНЗОР состоит из совокупности ЭСН.

- Общий объем работ на период планирования формируется из отдельных видов работ:

Σэсн = УНЗОР → ΣУНЗОР = Вид ремонта или строительства → Σвидов = План → Σпланов = долгосрочная программа развития

Источник: transenergostroy.ru

Сметы на строительство дома

Составим смету на строительство дома в среднем за 2-3 дня!

Поможем с защитой смет у заказчика и у проверяющих!

Предварительно отправим вам для примера похожие сметы.

Подготовим ведомость материалов и ведомость объемов работ.

Заполните заявку «Заказать услугу» и мы БЕСПЛАТНО

отправим вам пример сметы с пояснениями по ее расчету и проконсультируем!

Смета на строительство дома

Предлагаем услуги по составлению смет на строительство дома во всех сметных нормативах (ФЕР, ТЕР, ТСН, СН, ГЭСН и рыночных ценам) в сжатые сроки.

При наличии не полного проекта поможем составить ведомость работ на строительство дома для формирования сметы. Сможем при такой необходимости подготовить в первом приближении укрупненную смету, чтобы определить первоначальную ориентировочную стоимость дома. Также можем предложить вариант расчета сметы по похожим объектам аналогам на 1 м2.

Услуги по составлению смет на строительство дома включают в себя различные методы расчета (ресурсный, базисно-индексный, укрупненный, коммерческий) и виды нормативных баз (ФЕР, ТЕР, ТСН, СН, рыночные цены) по согласованию с клиентом. В процессе составления сметы решаются все вопросы в зависимости от целей клиента. Работы в компании проводятся инженерами-сметчиками на основании актуальных нормативных документов, мониторинга рыночных цен, а также опыта и знаний в области сметного дела. Составленная смета будет готова для согласования во всех инстанциях: в банках для получения кредита, у заказчика, в налоговой и др.

Порядок работы по составлению сметы на строительство дома:

- Отправляете нам на почту заявку на смету в любом виде или заполняете форму на сайте либо закажите обратный звонок.

- Изучаем ваше техническое задание. Уточняем требования к сметной документации: метод расчета, нормативная база, индексы, нужен ли выход на сумму, наличие НДС и др.

- Вы оплачиваете аванс 30-50% и мы приступаем к исполнению заказа.

- Готовый сметный документ высылаем вам на почту в демо-версии.

- Вы изучаете, задаете вопросы или представляете замечания. На этом основании мы исправляем замечания и отвечаем на вопросы.

- Если сметный документ устраивает после корректировки, то оплачиваете оставшуюся часть.

- Высылаем вам сметный документ в полном виде.

Наш опыт по составлению смет на строительство домов

За более чем 11 лет наши сметчики разработали, проверили более 4700 сметных документов, в том числе около 190 на строительство частных домов. Все наши специалисты имеют профильное строительное образование и сертификаты о повышении квалификации. Нами разработано и защищено в государственных экспертизах (МГЭ, ГГЭ, ГАУ МО Мособлгосэкспертиза и др) более 180 объектов. С нами постоянно работают более 100 постоянных клиентов.

Общие условия предоставления услуг

- Для прозрачности и открытости сотрудничества мы заключаем договор со всеми прописанными условиями.

- В случае задержки сроков сдачи смет, готовы снизить стоимость или вообще полностью вернуть деньги.

- Вам будет оказана вся необходимая консультативная помощь по сметным вопросам.

- Мы за вас готовы общаться по сметной документации с вашими заказчиками/клиентами, чтобы снять профессиональные вопросы.

- Предоставим вам сметы в в исходных файлах (sob, sobx, gsf, xml, АРПС и др.) для дальнейшей самостоятельной правки или привлечения сторонних сметчиков, если вам не понравится работа наших специалистов.

- Сметная документация будет составлена по актуальным на текущий момент расценкам (все программы, базы индексы обновляются раз в месяц).

Часто сметная документация нужна как говорится вчера поэтому инженеры-сметчики нашей компании готовы составить сметы, КС-2, КС-3, М-29 и прочую сметную документацию в день обращения. Вы также можете заказать наши услуги у нас в любое время, мы работаем для своих заказчиков и в выходные и в праздники, а при серьезной необходимости даже круглосуточно! В обычном режиме на составление сметного документа уходит от нескольких часов до 3 дней.

Расценки на услуги по разработке сметной документации на рынке находятся в границах от 0,3% до 3% от сметной стоимости, полученной в разработанных сметах. Наша компания оценивает стоимость наших услуг в зависимости от трудоемкости работы, то есть не привязываемся к стоимости смет.

Самым правильным, по нашему мнению, способом определения стоимости разработки сметного документа считаем это привязаться к цене одной позиции (одной расценке в документе). В среднем, на рынке стоимость такой позиции колеблется от 50 до 250 рублей за 1 шт. Такая разница в стоимости за 1 позицию получается в зависимости от объема таких позиций в сметном документе и от качества исходных данных.

При больших объемах количества позиций в сметной документации и при четких исходных данным по нашему опыту стоимость такой сметной позиции у нас начиналась от 39 рублей. Однако, опять же по нашему опыту в среднем стоимость 1 позиции по смете в нашей компании составляет около 120 рублей. Более точно определить стоимость наших работ по составлению сметной документации можно либо сделав заявку на нашу почту или позвонив нам по нашему телефону. Также предварительно можно ознакомится с нашим расширенным прайс-листом.

Понимая, что сметное дело достаточно сложная сфера для не специалиста и поэтому наша компания проконсультирует вас по основам сметного дела и ответит на все ваши вопросы.

Заполните заявку «Заказать услугу» и мы за 14 минут свяжемся с вами.

На основе нашего разговора вы решите стоит ли работать с нами.

Источник: insmeta.ru