Основные средства могут быть созданы самим учреждением. Например здания — построены. В такой ситуации в первоначальную стоимость ОС включают все затраты, связанные со стройкой. Например стоимость израсходованных материалов, заработную плату персонала, занятого в строительстве, и начисления с нее (взносы на обязательное соцстрахование и страхование по «травме»), расходы по эксплуатации строительных машин и оборудования, их амортизация и т. д.

Инструкция не содержит перечня затрат, которые должны включаться в первоначальную стоимость объекта строительства. Поэтому учреждение вправе его определить самостоятельно с учетом требований других нормативно-правовых документов. В частности:

— Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Минфином России утв. письмом Минфина России от 30.12.1993 № 160;

— Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81—35.2004 утв. пост. Госстроя России от 05.03.2004 № 15/1.

21 Формирование первоначальной стоимости основных средств прочие варианты поступления

Мнение специалиста

По общему правилу при формировании первоначальной стоимости строящихся объектов недвижимости должны учитываться все затраты, включаемые в сводный сметный расчет стоимости строительства (смотрите, в частности, п. 3.1 МДС 81—35.2004). Подробный перечень таких затрат приведен в п. п. 4.71—4.103 МДС 81—35.2004. Однако из данного правила существует исключение — затраты, не увеличивающие стоимости основных средств, но предусмотренные в сводных сметных расчетах, перечислены в п. 3.1.7 Положения по бухгалтерскому учету долгосрочных инвестиций. Кроме того, отдельные виды затрат, не увеличивающие стоимости основных средств и не предусмотренные в сводных сметных расчетах, также приведены в п. 3.1.7 этого документа.

Таким образом, любые затраты, так или иначе связанные со строительством, но не отвечающие условиям включения в первоначальную стоимость объектов капитального строительства, могут учитываться бюджетным учреждением в составе расходов текущего финансового года (п. п. 47, 295 Инструкции по применению Единого плана счетов). В то же время до завершения строительства целесообразно учитывать такие затраты на дополнительных забалансовых счетах в порядке, предусмотренном учетной политикой (п. 332 Инструкции).

М. Миллиард, эксперт службы Правового консалтинга ГАРАНТ

В. Пименов, рецензент службы Правового консалтинга ГАРАНТ

Затраты по строительству предварительно накапливаются на соответствующем аналитическом счете счета 0 106 00 000 «Вложения в нефинансовые активы». После окончания строительства и приемки объекта их сумму списывают на счет 0 101 00 000 «Основные средства» (соответствующие аналитические счета).

Выполнение строительно-монтажных работ для собственного потребления (строительство хозяйственным способом) является объектом обложения НДС . Облагаемый оборот рассчитывают как сумму всех затрат по стройке . Если часть работы выполняют подрядные организации (смешанный способ строительства), то затраты на оплату их работ из облагаемого оборота исключают . Операции по строительству основных средств полностью силами подрядчика НДС не облагают.

20 Формирование первоначальной стоимости основных средств покупка объектов

Сумму «входного» НДС по стройматериалам, работам подрядчиков и услугам сторонних организаций, связанных со строительством, учреждение вправе принять к вычету при выполнении следующих условий:

— объект строительства будет использоваться в операциях учреждения, облагаемых НДС;

— указанные ценности оприходованы, работы выполнены, услуги оказаны;

— на ценности, работы и услуги, использованные в процессе строительства, есть счета-фактуры компаний-контрагентов;

— расходы по строительству не оплачиваются за счет субсидии федерального бюджета (например, если финансирование стройки ведется за счет собственных доходов учреждения) (пп. 6 п. 3 ст. 170 НК РФ).

Если данные условия не соблюдаются, то сумму «входного» НДС относят на увеличение стоимости построенного объекта.

Налог, начисленный учреждением с расходов по строительству, также может быть принят к вычету. Однако и в этом случае должны соблюдаться следующие условия (п. 6 ст. 171 НК РФ):

— объект строительства будет использоваться в операциях учреждения, облагаемых НДС;

— по объекту строительства будет начисляться амортизация, учитываемая при налогообложении прибыли.

При этом в общем случае имущество бюджетных учреждений «налоговой» амортизации не подлежит (пп 1 п. 2 ст. 256 НК РФ). Исключение предусмотрено только по тем ценностям (в том числе и объектам капитального строительства), которые будут использоваться в предпринимательской деятельности организации. Таким образом, вычет начисленного налога возможен при условии, что строительство выполняется в рамках деятельности, приносящей доход и облагаемой НДС. В противном случае сумма начисленного налога учитывается в первоначальной стоимости построенного объекта.

Пример

Учреждение ведет строительство здания для собственных нужд. Строительство ведется смешанным способом (то есть силами работников учреждения и подрядчиков) за счет средств от приносящей доход деятельности учреждения. Здание будет использоваться в основной деятельности учреждения, не облагаемой НДС.

Стоимость материалов, израсходованных на стройку, составила 2 360 000 руб. (в том числе НДС — 360 000 руб.). Затраты по эксплуатации строительных машин и оборудования (обеспечение их электроэнергией, обслуживание и т. д.), а также по услугам сторонних организаций, занятых в строительстве, составили 59 000 руб. (в том числе НДС — 9000 руб.).

Расходы на выплату зарплаты рабочим равны 150 000 руб. С нее были начислены взносы по обязательному социальному страхованию (в том числе по «травме») в размере 45 750 руб. Стоимость услуг подрядной организации, привлеченной для ведения строительства, составила 3 540 000 руб. (в том числе НДС — 540 000 руб.).

Операции по строительству здания склада будут отражены в учете учреждения записями (для упрощения примера забалансовый учет денежных средств учреждения не приводится):

Дебет 2 105 24 340 (2 105 34 340) Кредит 2 302 34 730

– 2 360 000 руб. — оприходованы особо ценные и прочие материалы, предназначенные для строительства (в том числе «входной» НДС по ним);

Дебет 2 302 34 830 Кредит 2 201 11 610

– 2 360 000 руб. — оплачены особо ценные и прочие материалы с лицевого счета учреждения в казначействе;

Дебет 2 106 11 310 Кредит 2 105 24 340 (2 105 34 340)

– 2 360 000 руб. — списана стоимость материалов, отпущенных на строительство;

Дебет 2 106 11 310 Кредит 2 302 21 730 (2 302 22 730, 2 302 23 730, 2 302 26 730 . )

– 59 000 руб. — расходы по услугам сторонних организаций, связанных со строительством, списаны на увеличение его стоимости (с учетом «входного» НДС по ним);

Дебет 2 302 21 830 (2 302 22 830, 2 302 23 830, 2 302 26 830 . ) Кредит 2 201 11 610

– 59 000 руб. — оплачены услуги сторонних организаций, связанных со строительством, с лицевого счета учреждения в казначействе;

Дебет 2 106 11 310 Кредит 2 302 11 730

– 150 000 руб. — начислена заработная плата рабочим, занятым в строительстве;

Дебет 2 106 11 310 Кредит 2 303 02 730 (2 303 06 730, 2 303 07 730, 2 303 10 730,

– 45 750 руб. — начислены взносы по обязательному социальному страхованию (в том числе «по травме») с заработной платы рабочих, занятых в строительстве;

Дебет 2 106 11 310 Кредит 2 302 31 730

– 3 540 000 руб. — учтены затраты на работы по строительству, выполненные силами подрядной организации (с учетом «входного» НДС по ним);

Дебет 2 302 31 830 Кредит 2 201 11 610

– 3 540 000 руб. — оплачены работы подрядной организации по строительству с лицевого счета учреждения в казначействе.

Общая сумма расходов по строительству, облагаемая НДС, составила:

2 360 000 + 59 000 + 150 000 + 45 750 = 2 614 750 руб.

С указанных затрат нужно начислить НДС в размере:

2 614 750 руб. × 18 % = 470 655 руб.

Сумма налога вычету не подлежит. Поэтому ее включают в первоначальную стоимость построенного объекта. Эти операции отражают записью:

Дебет 2 106 11 310 Кредит 2 303 04 730

– 470 655 руб. — начислена сумма НДС с расходов по строительству, выполненному собственными силами учреждения.

Общая стоимость построенного объекта составит:

2 360 000 + 59 000 + 150 000 + 45 750 + 3 540 000 + 470 655 = 6 625 405 руб.

При отражении стоимости построенного объекта в составе основных средств в учете учреждения делают запись:

Дебет 2 101 12 310 Кредит 2 106 11 310

– 6 625 405 руб. — учтена стоимость построенного объекта в составе основных средств.

В дополнение отметим, что в аналогичном порядке могут учитываться затраты на проектно-сметные и изыскательские работы по строящемуся объекту. То есть их предварительно отражают по дебету счета 0 106 00 000 «Вложения в нефинансовые активы» с последующим списанием на счет 0 101 00 000 «Основные средства». Подобные расходы включают в сводный сметный расчет стоимости строительства. В то же время подобные расходы могут и не учитываться в стоимости построенного объекта, а отражаться в составе затрат текущего финансового года по статье 226 «Прочие работы, услуги» КОСГУ . Конкретный порядок учета данных затрат должен быть определен учетной политикой учреждения.

Источник www.klerk.ruФормировании первоначальной стоимости строящегося объекта

Решение ФНС России от 09.10.2018 № СА-4-9/19655 содержит важную для застройщиков недвижимости правовую позицию. Суть ее в следующем. В первоначальную стоимость строящегося объекта необходимо включать суммы не только заработной платы лиц, деятельность которых связана с созданием недвижимости, но и страховых взносов, начисленных на указанные суммы.

Налогоплательщик затраты в виде страховых взносов ежемесячно отражал в составе прочих расходов. Свои действия застройщик обосновал так:

расходы на оплату труда и страховые взносы относятся к разным группам расходов, в связи с чем подлежат учету в целях налогообложения в разном порядке;

затраты в виде страховых взносов признаются на основании пп. 1 п. 1 ст. 264 НК РФ;

к расходам, указанным в названной норме, не применяется п. 5 ст. 270 НК РФ.

К сведению: с пп. 1 п. 1 ст. 264 НК РФ к прочим расходам относятся, в частности, суммы налогов и страховых взносов, за исключением сумм, перечисленных в ст. 270 НК РФ.

В силу п. 5 ст. 270 НК РФ при определении налоговой базы не учитываются расходы на приобретение и (или) создание амортизируемого имущества.

Дополнительно организация ссылалась на п. 4 ст. 252 НК РФ, в силу которого если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

При обращении в ФНС с жалобой на решение МРИ (в порядке, установленном ст. 138 НК РФ) эти аргументы не помогли доказать незаконность начисления недоимки по налогу на прибыль, пеней и штрафов.

Обстоятельства налогового спора следующие. В проверяемом периоде налогоплательщик, наряду с основным видом деятельности, занимался строительством спорного объекта, выступая «чистым» инвестором-застройщиком:

в связи с привлечением для выполнения функций технического заказчика сторонней специализированной фирмы налогоплательщик осуществлял лишь функции по обеспечению строительства (предоставление земельного участка для ведения строительства, финансирование строительства);

для выполнения работ был заключен договор с генеральным подрядчиком, предусматривающий сдачу объекта по завершении выполнения всего объема работ.

К сведению: приемка работ у генподрядчика не производилась ни застройщиком, ни техническим заказчиком. Акты выполненных работ (формы КС-2) фактически служили подтверждением выполнения определенных видов работ в целях дальнейшего финансирования генерального подрядчика.

Налогоплательщиком было создано подразделение, в функции которого входило эффективное администрирование общих задач по управлению собственной деятельностью, в том числе связанных с реализацией инвестиционного проекта.

Застройщик рассуждал так: поскольку в какой-то мере деятельность работников эксплуатационно-строительного управления, а также лиц, оказывавших услуги по договорам гражданско-правового характера, относилась к процессу строительства спорного объекта, расходы на оплату труда и оказание услуг, а также суммы страховых взносов в некоторой части могли трактоваться как относящиеся к строительству объекта. Однако фактически общество не имело возможности разделить указанные расходы на относящиеся к расходам по управлению (общехозяйственные расходы) и к расходам по строительству. Таким образом, указанные расходы носили двойственный характер, в связи с чем организация имела право самостоятельно определить, в каком качестве учитывать их в целях налогообложения прибыли.

У проверяющих на этот счет было иное мнение, основанное на следующих фактах:

в состав эксплуатационно-строительного управления (наряду с начальником и его заместителем) входили сотрудники производственно-технического отдела, а также отделов технического надзора и проектирования и служба главного энергетика (мало похоже на общехозяйственную деятельность);

эти работники в ходе допросов сообщили, что фактически выполняли свои должностные обязанности исключительно на строящемся объекте, осуществляли контроль и проверку хода строительства и финансовых документов.

Рассмотрев жалобу застройщика на действия нижестоящего налогового органа, ФНС решила: положения п. 1 ст. 257, пп. 1 п. 1 ст. 264 и п. 2 ст. 270 НК РФ не позволяют налогоплательщику включать в первоначальную стоимость строящегося объекта только суммы заработной платы, а начисленные страховые взносы отражать в составе текущих расходов отчетного (налогового) периода.

Важно, что в судебной практике последних лет постепенно формируется позиция, согласно которой если застройщик-инвестор реализует инвестиционный проект и не ведет деятельность, направленную на получение доходов, то все общехозяйственные расходы следует включать в первоначальную стоимость строящегося объекта (см., например, Определение ВАС РФ от 20.06.2013 № ВАС-8095/13 по делу № А12-15313/2012). Соответственно, при осуществлении строительства и иных видов деятельности на увеличение первоначальной стоимости строящегося объекта необходимо относить часть общехозяйственных расходов. В связи с этим считаем, что в описанной выше ситуации у налогоплательщика нет шансов доказать необоснованность доначисления налога на прибыль.

Источник www.audit-it.ruУчет строительства основных средств в 1С: Бухгалтерии

Большинство компаний сталкиваются с тем, что у них есть необходимость построить объект из основных средств. Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно.

Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости.

Учет затрат на строительство основных средств

УК собралась улучшить территорию поселка, который она обслуживает. Также им нужно построить детскую площадку, или зимний навес, чтобы хранить оборудование для работы.

Для этого управляющая компания наняла подрядчика на выполнение работ и закупила все необходимые материалы. В этом случае у бухгалтеров организации могут возникнуть резонные вопросы: каким образом организовывается учет торгово-материальных ценностей? Нужны ли документы от подрядчика? Если нужны, то какие документы от него требовать. Как объект ставится на учет?

Мы решили показать вам на примере программы 1С: Бухгалтерия как это все оформляется и делается официально и правильно.

Например, у вас есть договор, пункт в котором звучит примерно следующим образом:

В данном случае заказчик учитывает не только свои затраты на материал, но и стоимость работ подрядчика, именно поэтому общая стоимость будет складываться из этих двух факторов и будет намного выше, что не всегда выгодно.

Следующий шаг – это закупка торгово-материальных ценностей, которые могут понадобится для строительства, а также их дальнейшая передача подрядчику. Чтобы отразить эту операцию в программе 1С: Бухгалтерия есть два метода:

- через систему учета торгово-материальных ценностей, которые передаются подрядчику через отдельный склад;

- через специальный документ «Передача сырья в переработку», который формируется в программе.

Мы сейчас расскажем о преимуществах и недостатках обоих способов на примерах.

Ведение учета по отраслевым стандартам

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Учет и отчетность по объектам строительства;

- Подключение всего от 2900 р/мес.;

- Доступ через интернет по логину и паролю;

- Регулярные обновления и линия консультаций 24/7.

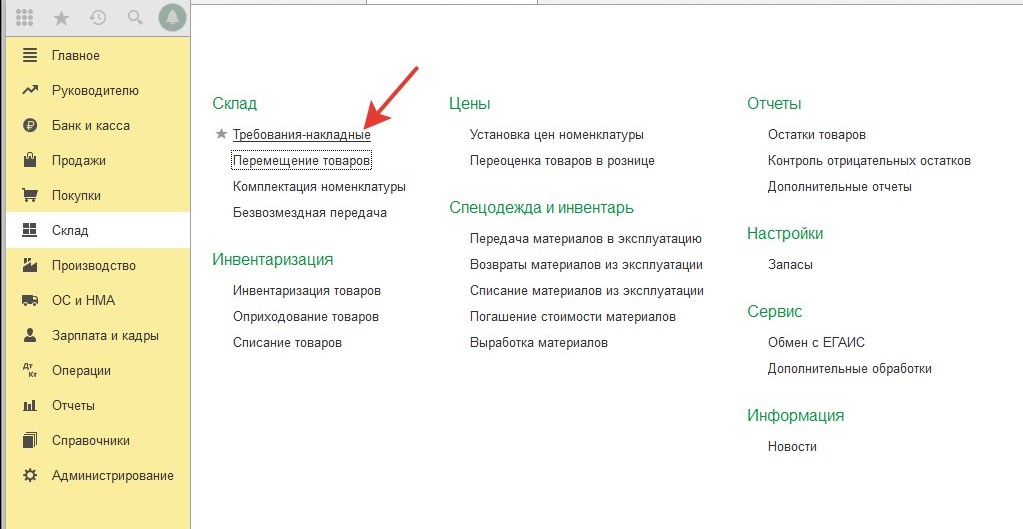

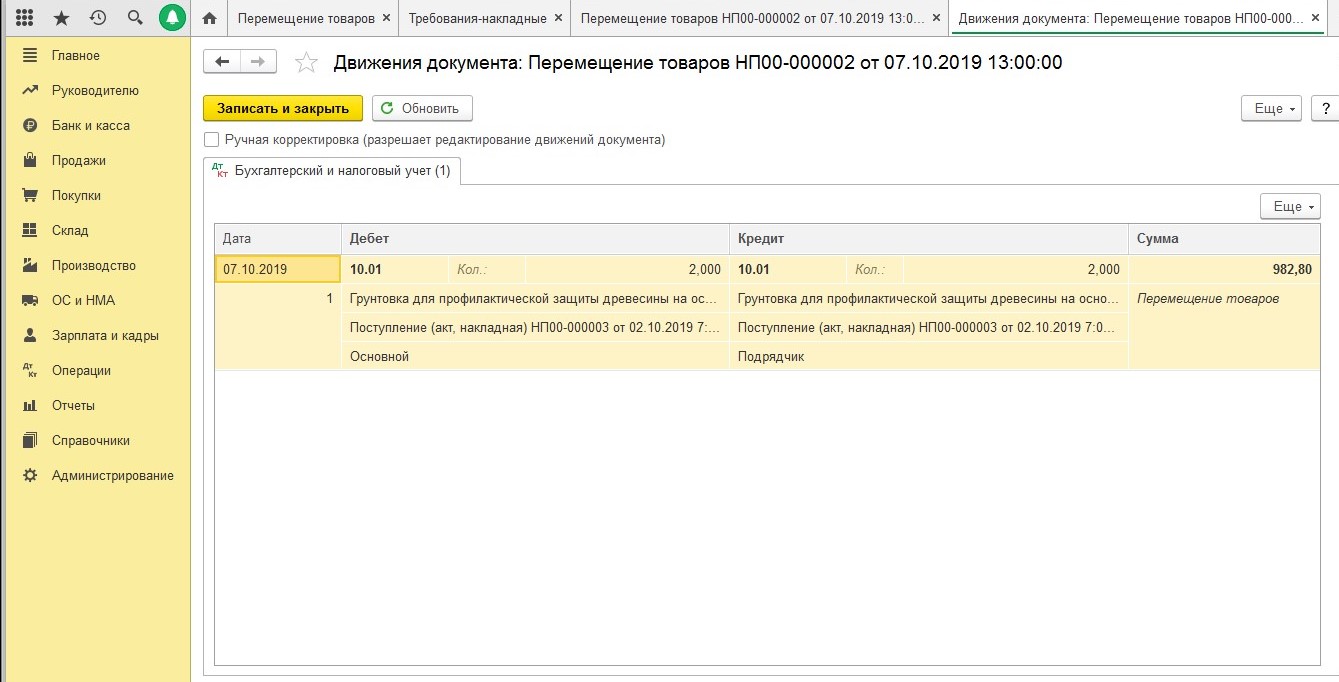

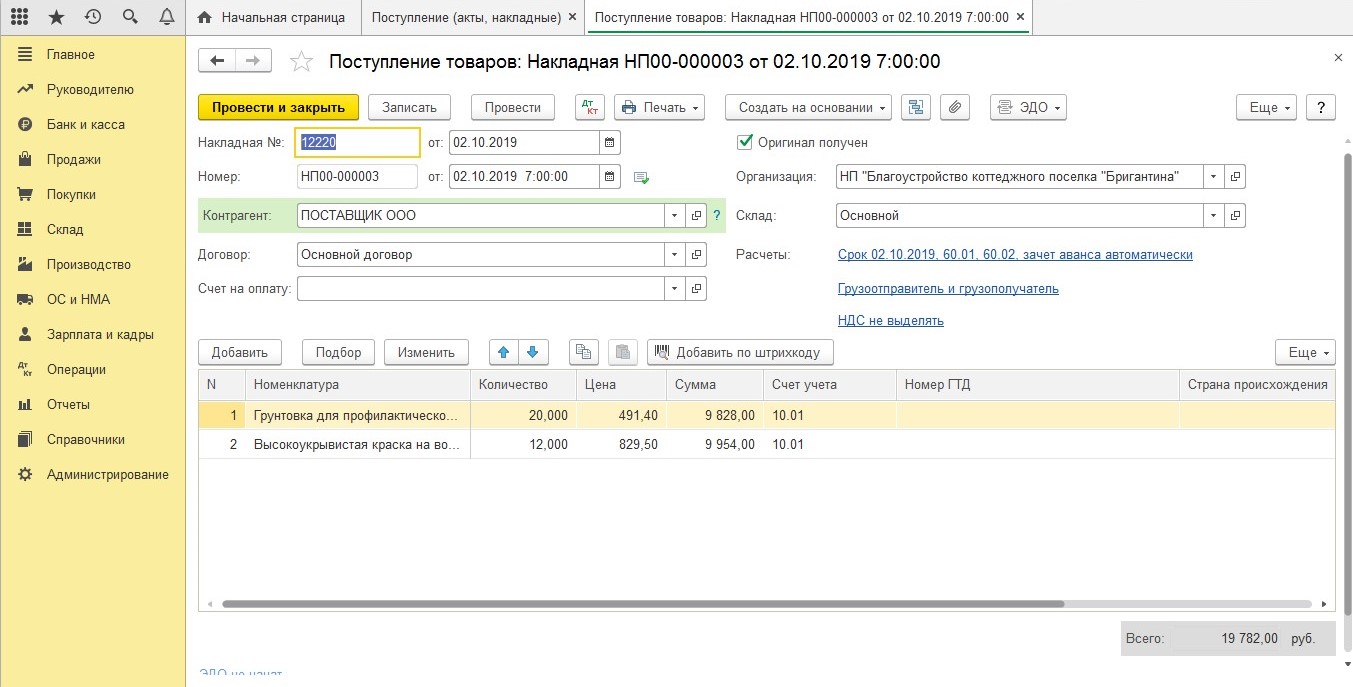

Через учет ТМЦ

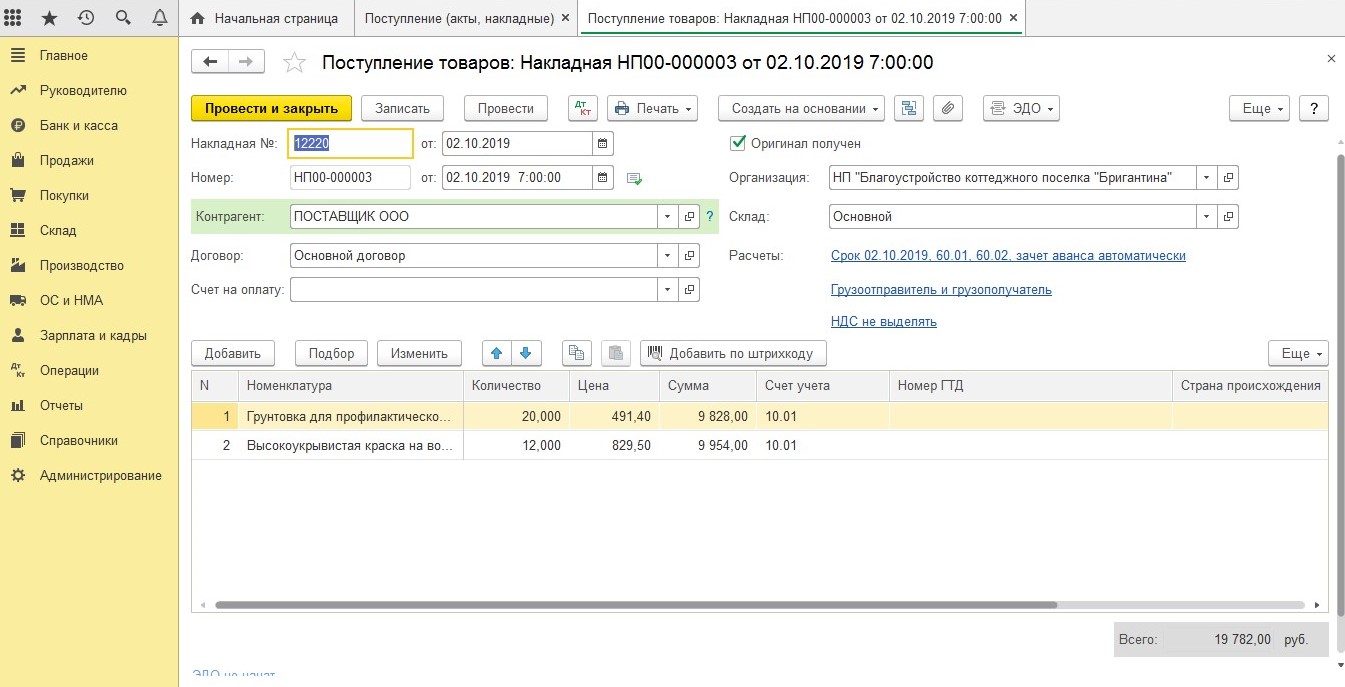

Итак, допустим заказчик покупает необходимые материалы и оформляет приход на свое складское помещение.

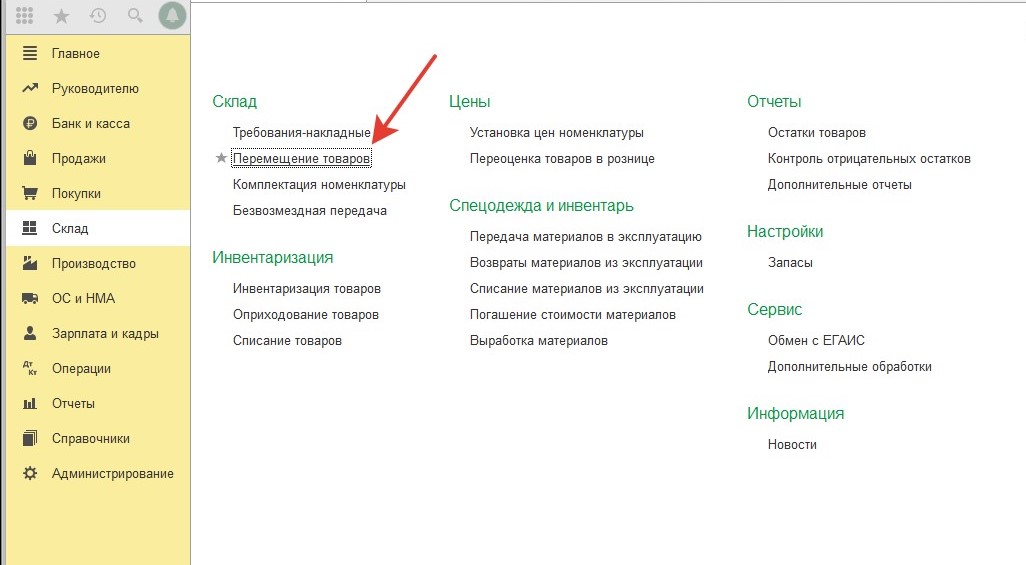

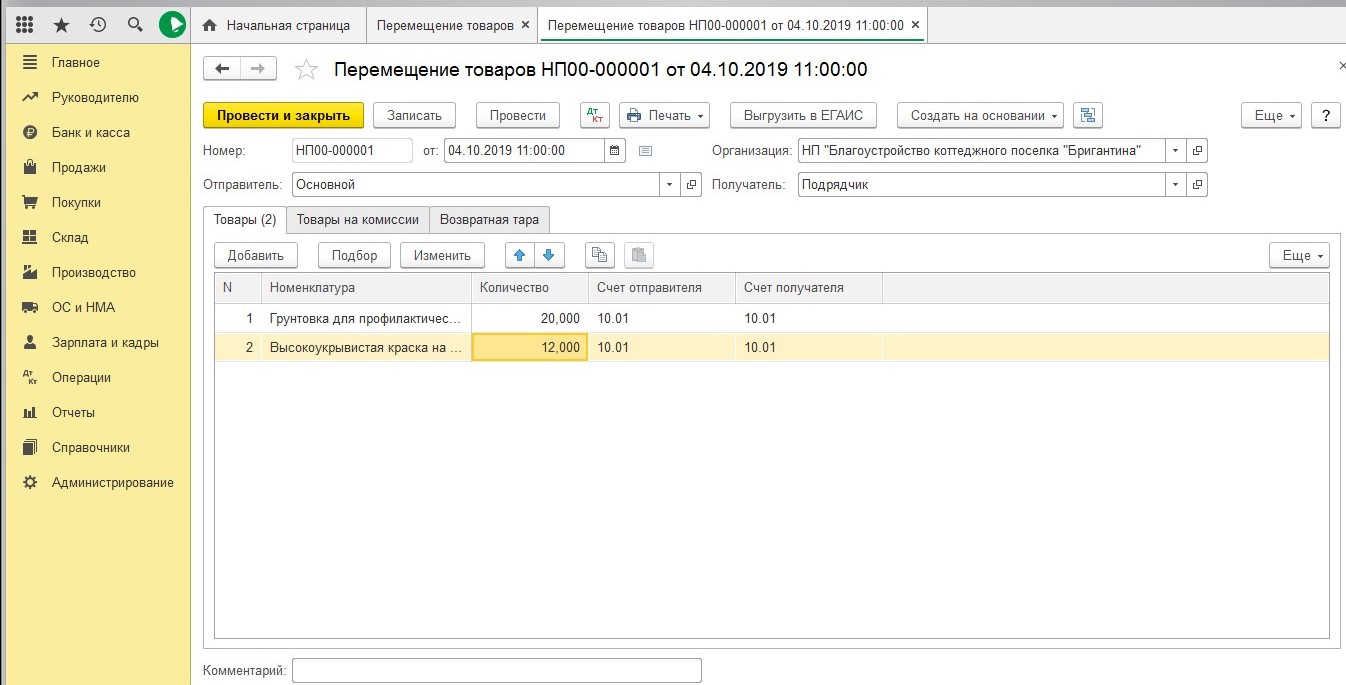

Теперь ему надо отобразить передачу ценностей Подрядчику, а значит под это нужно завести склад, который назовете «Подрядчик».

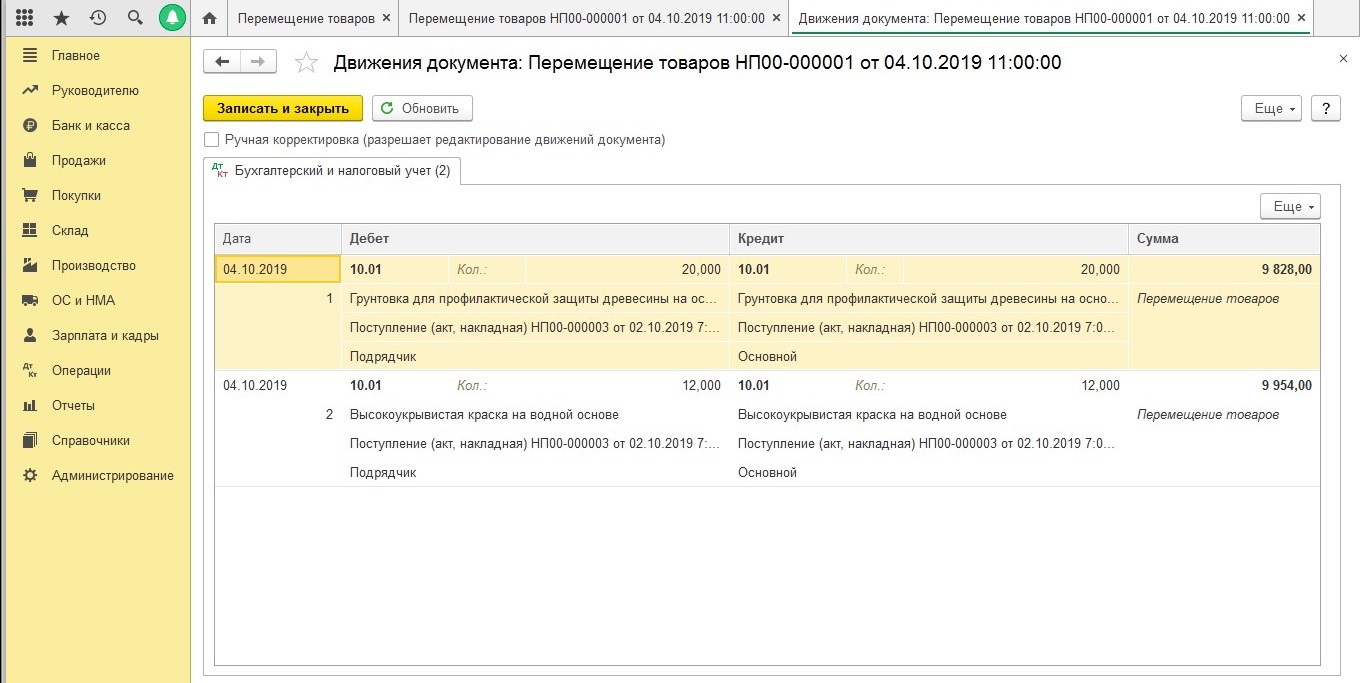

Сама передача материалов будет оформляться через специальный документ, который называется «Перемещение товаров».

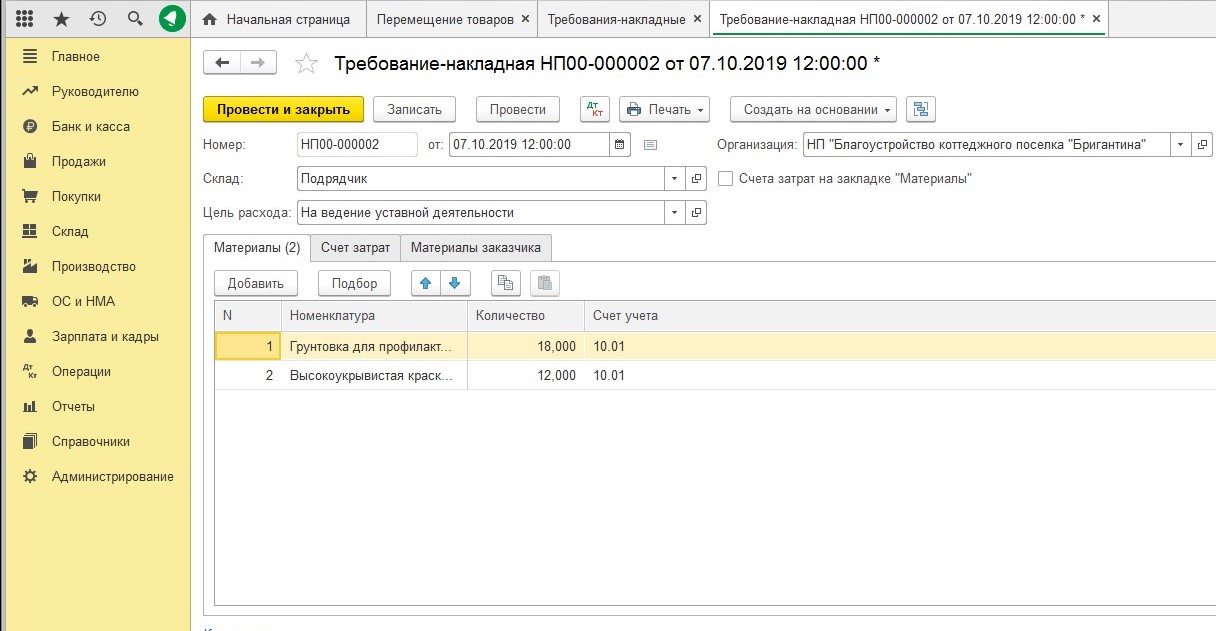

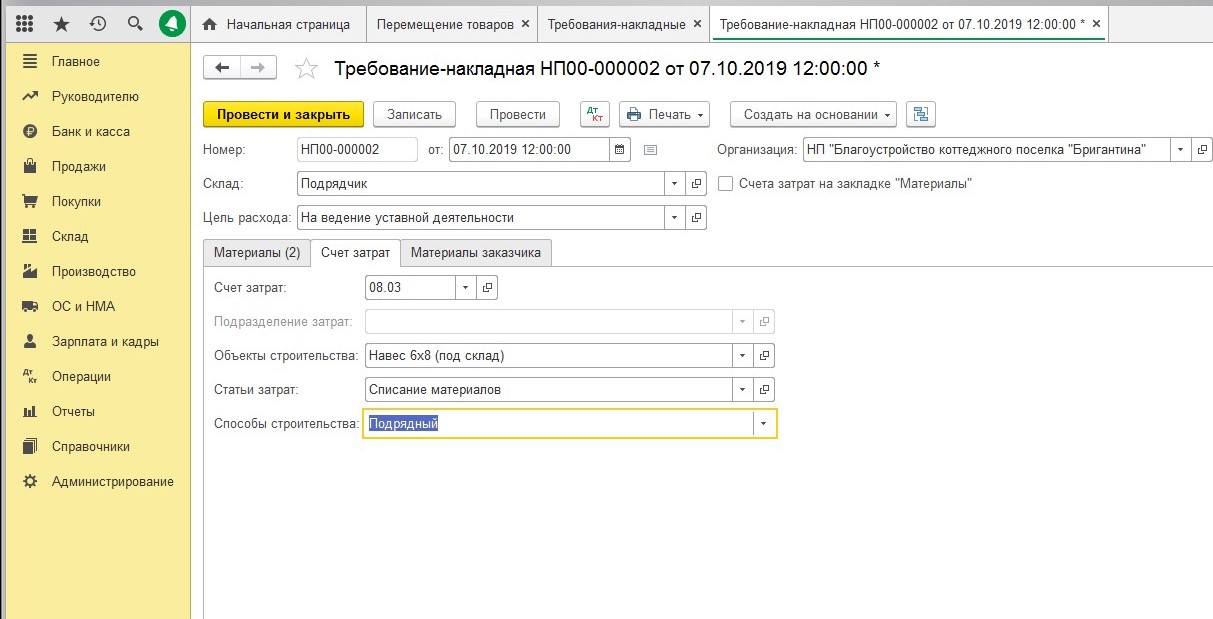

Единственный минус такого способа в том, что документы не выдаются в печатной форме М-15 и если он вам нужен будет, то его придется создавать вручную. Когда ваш контрагент отчитается о том, куда и сколько материала он израсходовал, вам нужно будет собрать все затраты в документе «Требование-накладная».

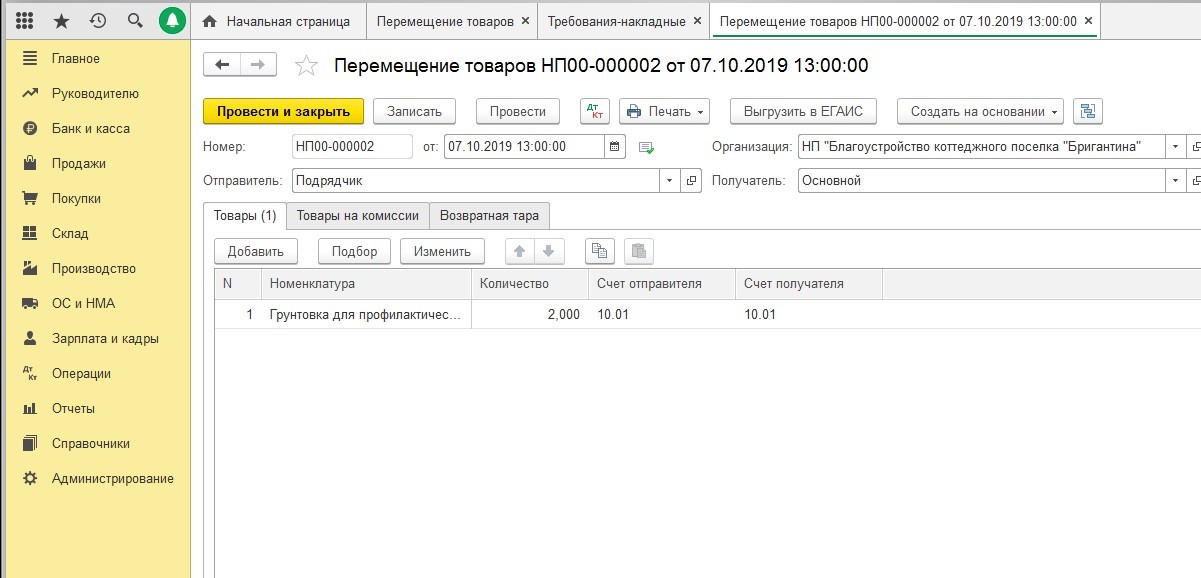

Если у вашего контрагента остаются какие-то не расходованные ценности, то их нужно оформлять обратно на ваш склад через документ, который называется «Перемещение товара».

Этот способ довольно неплохой для тех, кто не хочет заниматься ручной корректировкой, однако чаще всего используют второй способ, о котором мы напишем ниже.

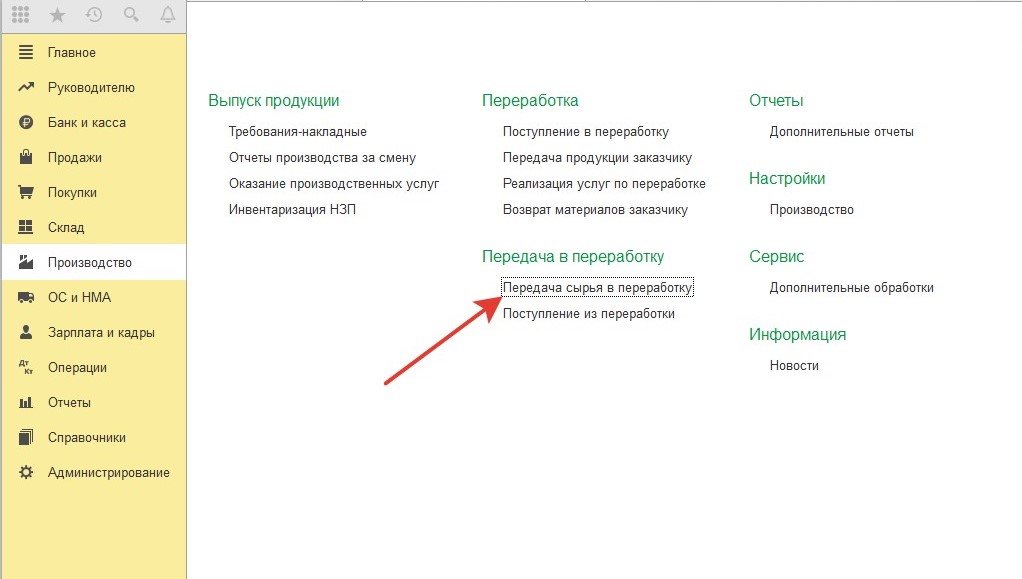

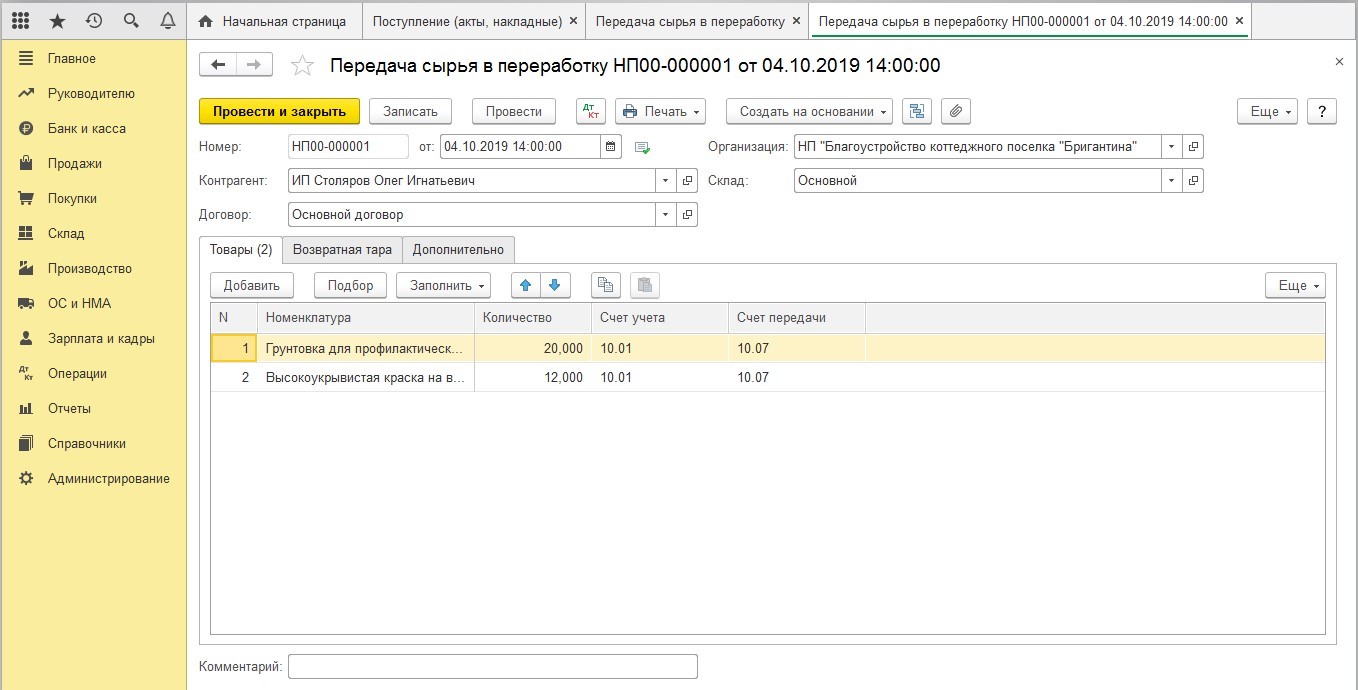

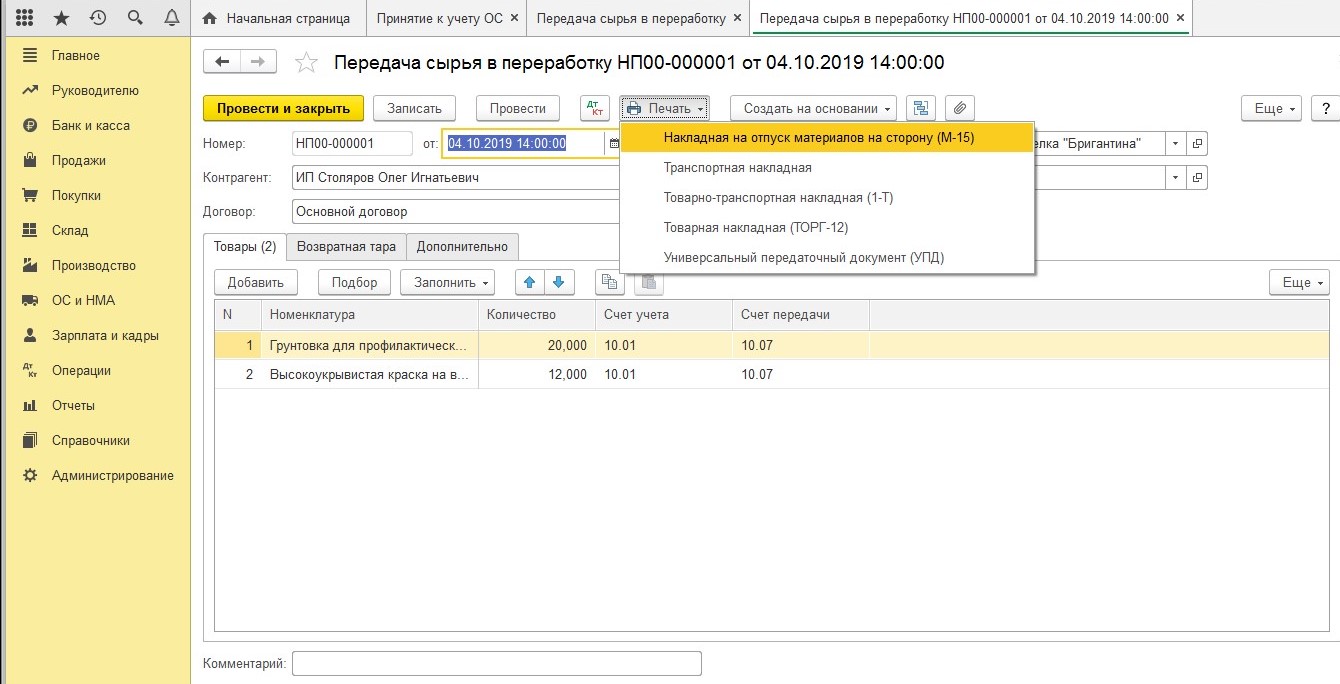

Через специальный документ «Передача сырья в переработку»

Заказчик занимается закупкой материалов и приходуем материал на свой склад, как и в первом способе.

Далее вы передаете ценности торгово-материальные ценности подрядчику и оформляете документ «Передача сырья в обработку».

В качестве документального подтверждения вам будет выдана печатная форма документа М-15.

Советуем распечатать эту форму в трех вариантах: один экземпляр для вашей фирмы, второй для кладовщика, а третий вы отдаете своему контрагенту.

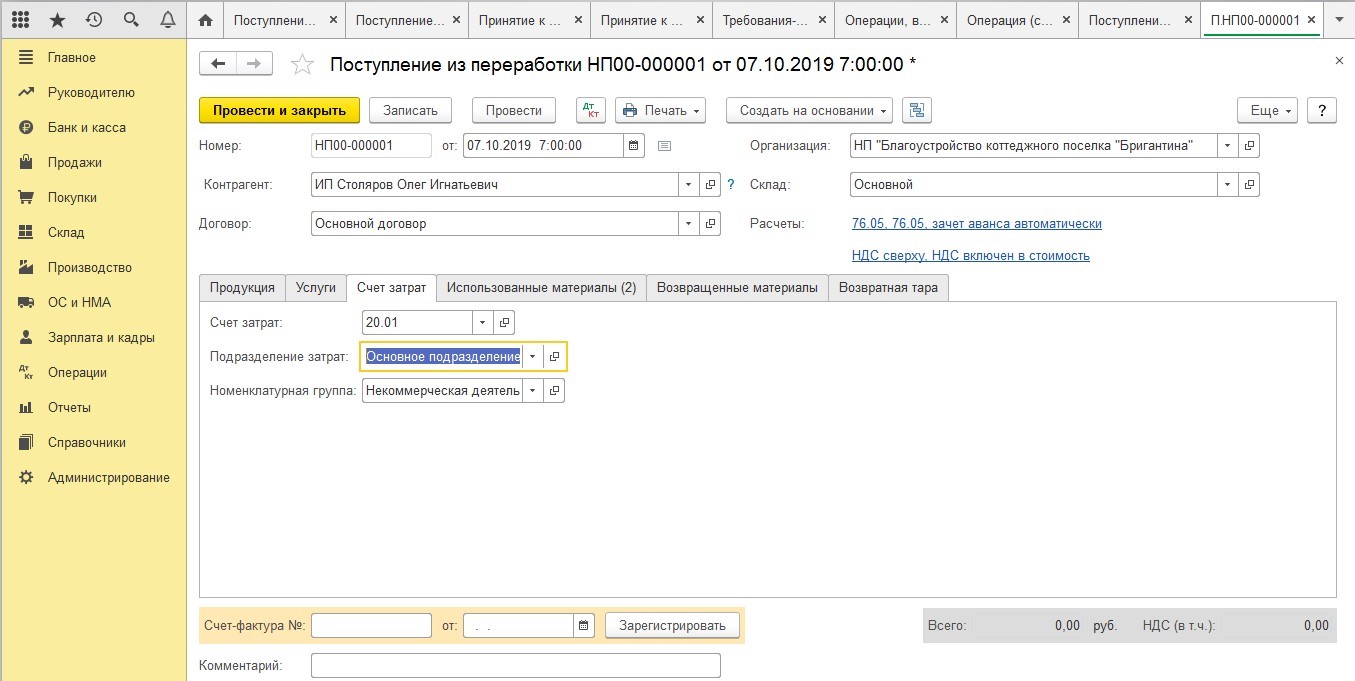

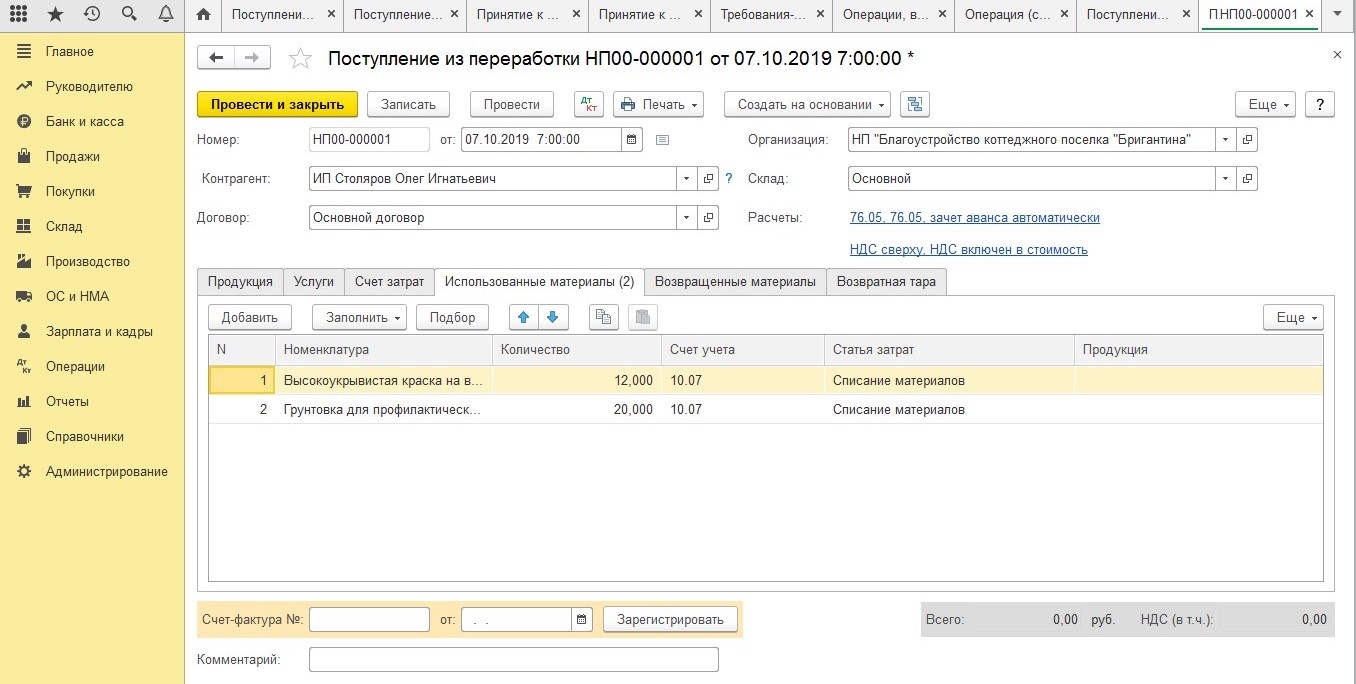

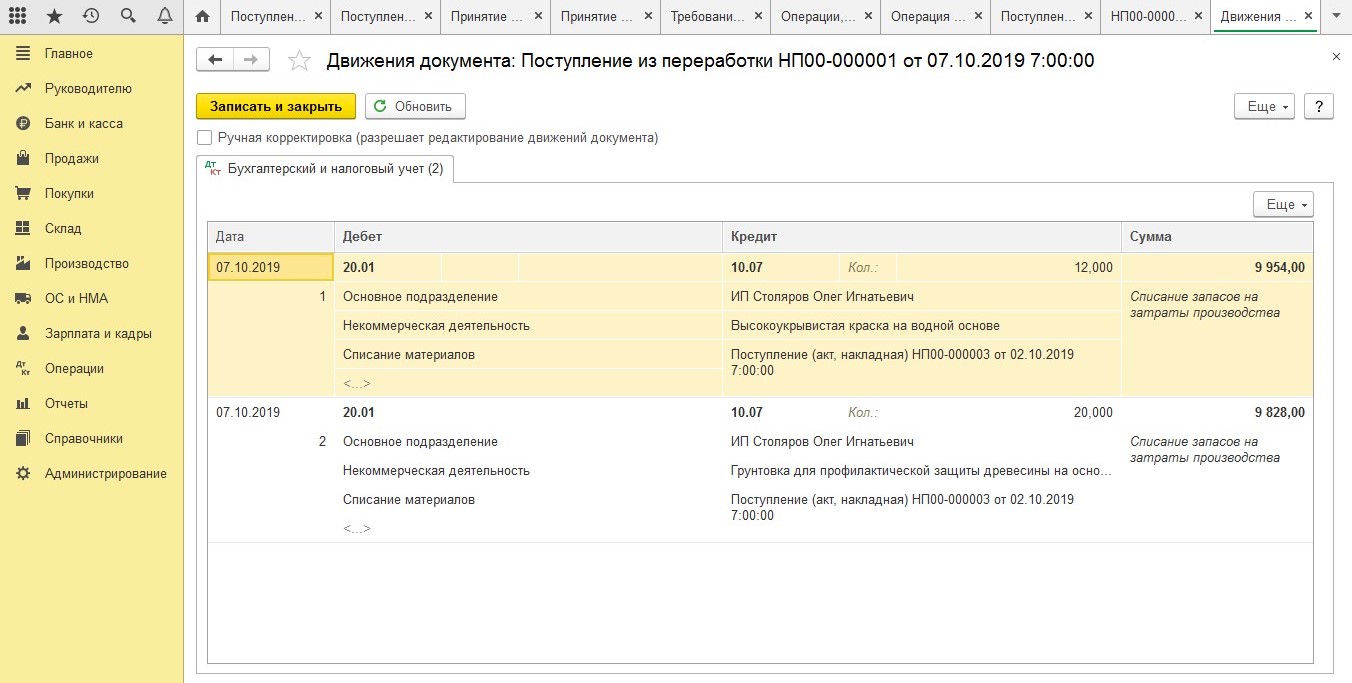

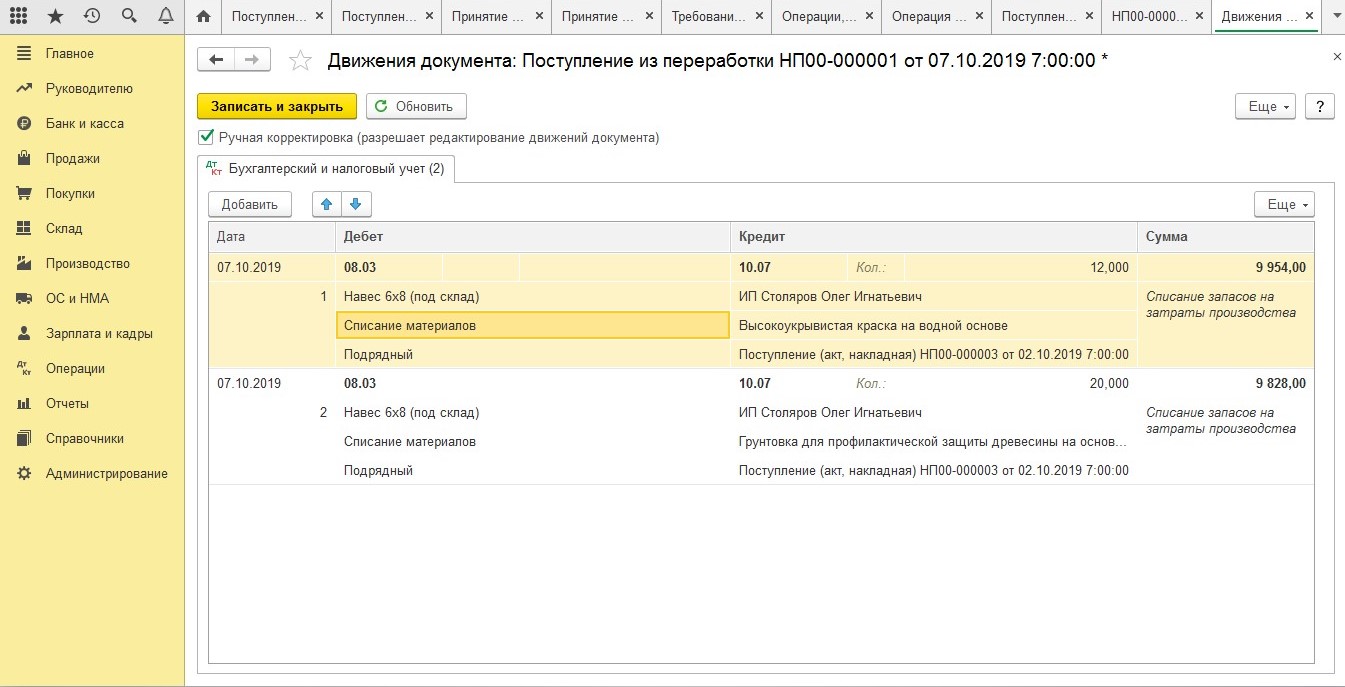

Как только ваш контрагент потратит все ТМЦ и предоставит бухгалтеру Акт, то бухгалтер списывает материалы на счет 08. Делается это в режиме ручной корректировки, так как типовой документ не предусматривает использование формы 08.

Второй способ удобен для тех, кому важна печатная форма накладной М-15. В данном методе она выдается автоматически, но есть и свои минусы, а именно корректировка проводок.

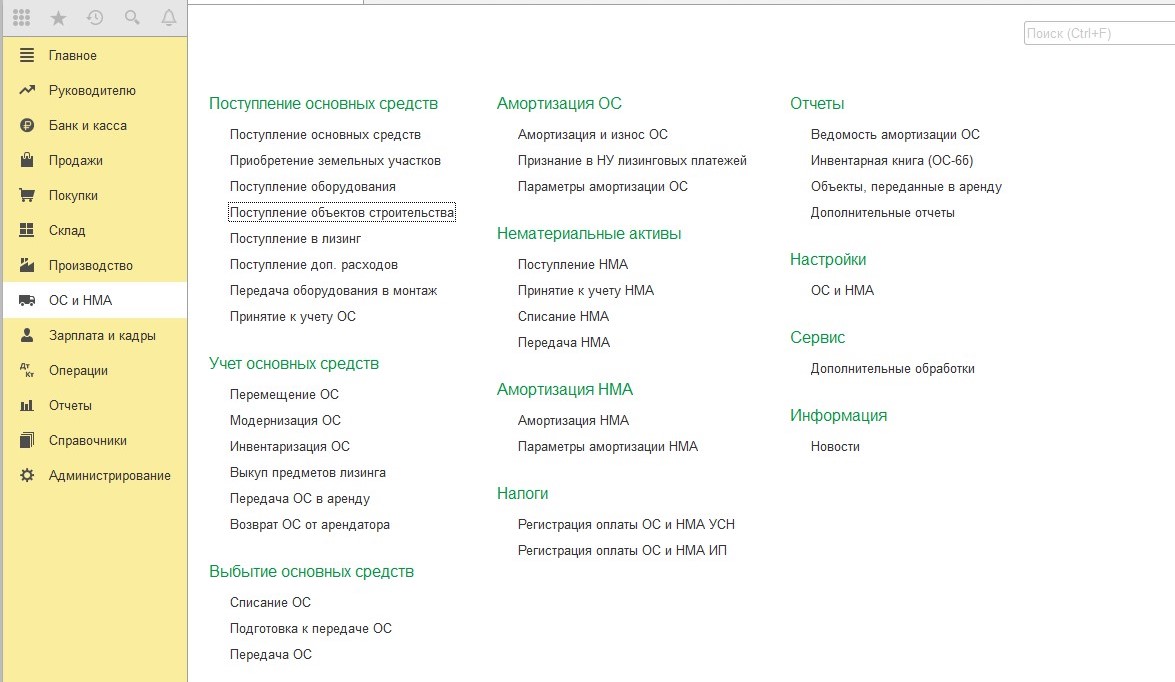

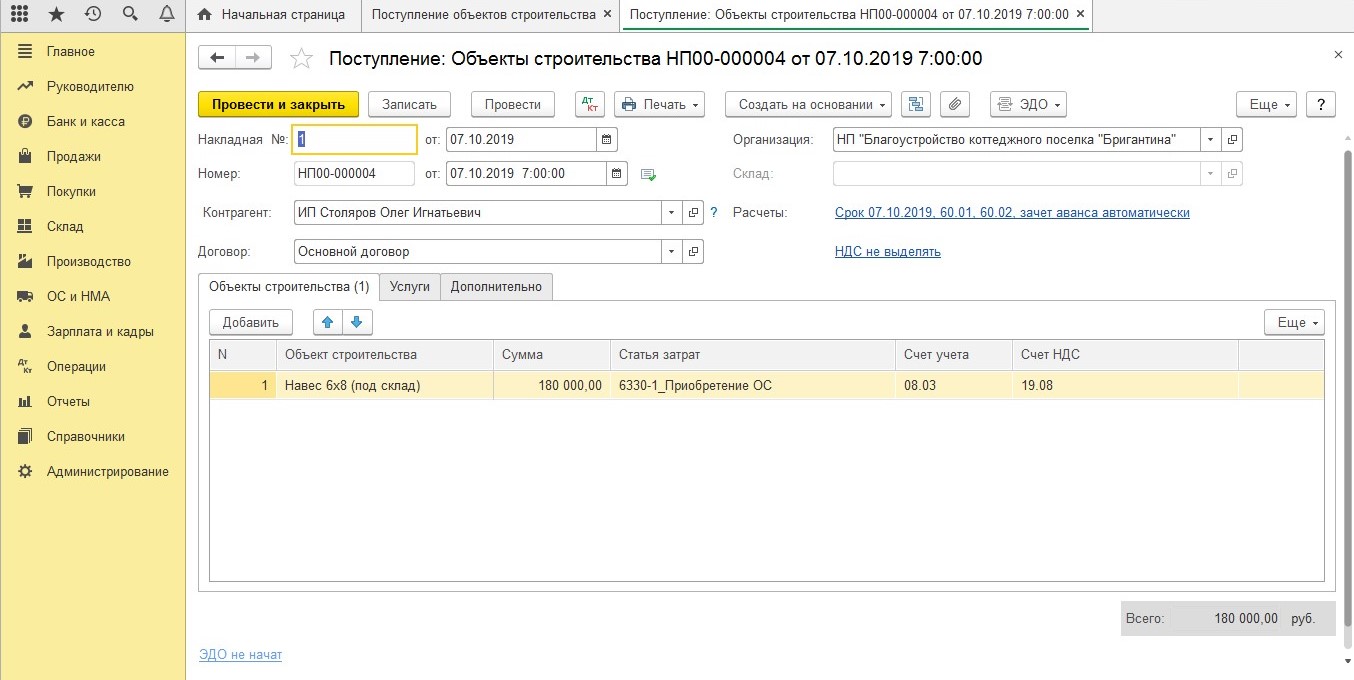

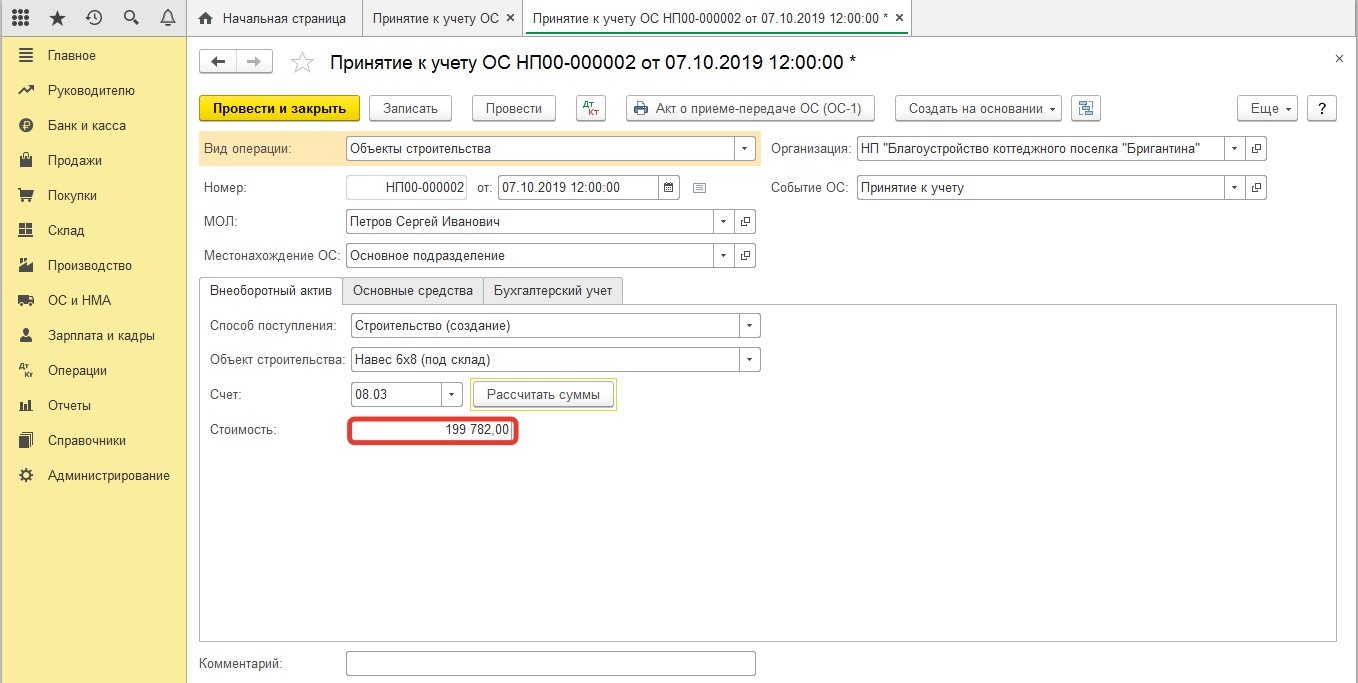

Поступление объектов строительства

Независимо от того, какой вы выбрали способ, следующая последовательность будет всегда одинаковой. Все затраты, которые вы собрали на счете 08, формируются в стоимость построенного объекта. После того, как работы будут закончены, подрядчик должен предоставить вам акт приемки-сдачи объекта и на основании этого акта вы должны будете сформировать документ, который называется «Поступление объектов строительства».

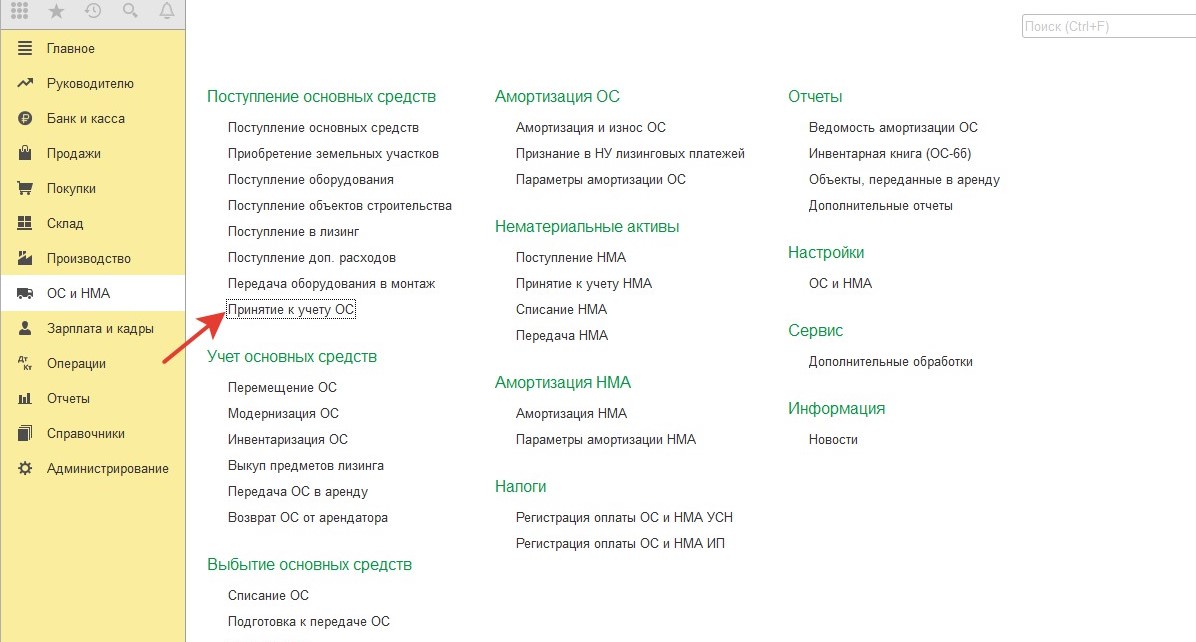

Последний этап – это принятие объекта, который был построен, на учет.

В таком случае, сумма за объект будет складываться из стоимости самих работ, а также материалов и давальческих материалов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку