Право хозяйственного ведения имуществом прекращается по основаниям и в порядке, предусмотренным ГК РФ, для прекращения права собственности (ст. 235 ГК РФ), а также в случаях правомерного изъятия имущества у предприятия по решению собственника (п. 3 ст. 299 ГК РФ).

Изъятие имущества из хозяйственного ведения возможно лишь в случае утраты права собственности на данное имущество (ст. 235 ГК РФ) либо при отказе предприятия от имущества, закрепленного за ним на праве хозяйственного ведения (ст. 49, п. 1 ст. 235, п. 3 ст. 299 ГК РФ, п. 3 ст.

18 Федерального закона «О государственных и муниципальных унитарных предприятиях»).

Данная позиция подтверждается сложившейся судебной практикой.

Так, в п. 40 Постановление Пленума ВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996г.[1](ред. от 25.12.2018) указано:

«40. Перечень прав собственника имущества, находящегося в хозяйственном ведении государственного (муниципального) предприятия, определяется в соответствии с пунктом 1 статьи 295 ГК и иными законами.

Учет основных средств, требующих монтажа. РУНО I Цветкова Елена Гарриевна

При разрешении споров необходимо учитывать, что собственник (управомоченный им орган) не наделен правом изымать, передавать в аренду либо иным образом распоряжаться имуществом, находящимся в хозяйственном ведении государственного (муниципального) предприятия. Акты государственных органов и органов местного самоуправления по распоряжению имуществом, принадлежащим государственным (муниципальным) предприятиям на праве хозяйственного ведения, по требованиям этих предприятий должны признаваться недействительными».

В п. 5 Постановления Пленума Верховного Суда РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010[2] (ред. от 23.06.2015) также указано, что поскольку в федеральном законе, в частности статье 295 ГК РФ, определяющей права собственника в отношении имущества, находящегося в хозяйственном ведении, не предусмотрено иное, собственник, передав во владение унитарному предприятию имущество, не вправе распоряжаться таким имуществом независимо от наличия или отсутствия согласия такого предприятия.

Отмечаем наличие судебных актов, в которых суды считают, что в отсутствие государственной регистрации права хозяйственного ведения в отношении недвижимого имущества собственник может в любое время изъять такое имущество (Постановление АС ПО от 01.06.2017г.№ Ф06-19880/2017 по делу № А57-18684/2015[3]).

Бухгалтерский учет.

Порядок отражения в бухгалтерском учете хозяйственной операции по изъятию из хоз.ведения имущества, полученного сверх уставного капитала, рассмотрен в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2015 год (приложение к письму Минфина России от 22.01.2016г. № 07-04-09/2355)[4], в которых указывается следующее:

«. при изъятии собственником у государственного унитарного предприятия имущества, полученного им сверх размера уставного фонда, в бухгалтерском учете могут быть осуществлены записи по кредиту счета 75 «Расчеты с учредителями» (субсчет «Расчеты по выделенному имуществу») и дебету счета 91 «Прочие доходы и расходы» на остаточную стоимость имущества с одновременным списанием остаточной стоимости имущества с дебета счета 83 «Добавочный капитал» в кредит счета 91 «Прочие доходы и расходы». Одновременно стоимость полученных в хозяйственное ведение объектов имущества, отраженная при их принятии к бухгалтерскому учету на счете учета добавочного капитала, за минусом остаточной стоимости этого имущества переносится со счета учета добавочного капитала организации на счет учета нераспределенной прибыли. Таким образом, у организации в связи с изъятием у нее имущества, полученного сверх размера уставного фонда, расхода не возникает».

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ, ОСНОВНЫЕ СРЕДСТВА | БОГДАНОВА НАТАЛЬЯ АНАТОЛЬЕВНА

Таким образом, в рассматриваемой ситуации Предприятию необходимо в бухгалтерском сделать следующие бухгалтерские записи:

Источник: nalogi-cons.ru

Монтаж основного средства проводки

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства «Система видеонаблюдения».

Общая схема бухгалтерских проводок будет такой:

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Создаём оборудование

Заходим в раздел «Справочники» пункт «Номенклатура»:

Заходим в группу «Оборудование к установке» и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Покупаем оборудование

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ поступление оборудования:

На закладке «Оборудование» указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

Заходим в раздел «ОС и НМА» пункт «Передача оборудования в монтаж»:

Создаём новый документ. В качестве объекта строительства указываем новый элемент «Система видеонаблюдения».

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новое поступление «Услуги (акт)»:

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

Добавляем в справочник номенклатура (группа «Услуги») услугу «Монтаж системы видеонаблюдения»:

Вот её карточка:

И подставляем её в табличную часть:

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Отлично затраты отнесены верно.

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел «ОС и НМА» пункт «Принятие к учету ОС»:

Создаём новый документ. В качестве вида операции на первой вкладке выбираем «Объекты строительства»:

Способ поступления «Строительство (создание)», объект строительства — наша система, счёт строительства — 08.3.

Наконец, нажимаем кнопку «Рассчитать суммы»:

1С автоматически проанализировала остатки по счёту 08.3, субконто «Система видеонаблюдения» и рассчитала стоимость основного средства 70000 рублей:

Переходим на закладку «Основные средства», добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ «Принятие к учету ОС».

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта — 5 лет.

В соответствии с этим заполняем закладки.

. и налоговый учёт:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Учет основных средств — проводки, документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС?

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01) . Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

Дт 19 Кт 60 — выделен входящий НДС;

Дт 01 Кт 08 — сформирована ПС ОС.

О том, как учесть НДС по основным средствам, читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 ( Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется 4 метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле

где:

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 №1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

Дт 08 Кт 60 — отражена стоимость работ подрядчика;

Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Подробнее об особенностях БУ и НУ ОС читайте в статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

Дт 62 Кт 91 — признан доход от продажи;

Дт 91 Кт 68 — отражен НДС;

Дт 02 Кт 01 — списана амортизация;

Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

Дт 02 Кт 01 — списана накопленная амортизация;

Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Источник: englishpromo.ru

Какой порядок учета имущества в хозяйственном ведении?

Доброго времени суток. У меня такой вопрос. Мы получили в хозяйственное ведение от учредителя основные средства сверх уставного фонда. Какой счет должен быть задействован при поступлении, 75 или 83?

Кроме этого мне подсказывают, что ОС можно принять по остаточной стоимости, а как быть с теми, которые полностью самортизировали, ведь на забаланс определить можно лишь морально изношенные ОС, подлежащие списанию, т.к. они не приносят выгоды предприятию. Если же я принимаю ОС по балансовой стоимости, прописанной в актах приема-передачи, то как быть с теми ОС, которые амортизировали частично.

Какой проводкой принять эту амортизацию. И еще. Мне предложено было ежемесячную амортизацию относить не на затратные счета, а сразу на счет прочих доходов — 91. Т.к. организация не несла реальных затрат, а получила эти ОС в хозяйственное ведение. Заранее благодарна за ответ.

Какая у вас организационно-правовая форма?

Муниципальное унитарное предприятие, уредитель — имущественный комитет района

Тогда любые взносы от учредителя, в том числе сверх сформированного уставного фонда, отражаются на счете 75 «Расчеты с учредителями» в корреспонденции со счетом 84 «Нераспределенная прибыль». Так как передаются основные средства, то отражаете проводкой Д08 К75.

Документ предоставлен КонсультантПлюс

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 августа 2003 г. N 16-00-22/11Департаментом методологии бухгалтерского учета и отчетности сообщается следующее.

При наделении унитарного предприятия имуществом, например основными средствами, в бухгалтерском учете предприятия делаются записи по дебету счета 75 «Расчеты с учредителями», субсчет «Расчеты по выделенному имуществу» в корреспонденции с кредитом счета 80 «Уставный капитал» — в соответствии с учредительными документами на стоимость подлежащих передаче в хозяйственное ведение (оперативное управление) основных средств; по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 75 «Расчеты с учредителями», субсчет «Расчеты по выделенному имуществу» — на стоимость полученных основных средств.

Если передача в хозяйственное ведение (оперативное управление) осуществляется сверх суммы определяемого уставного фонда унитарного предприятия, то такая операция оформляется записями по дебету счета 75 «Расчеты с учредителями» (отдельный субсчет) в корреспонденции с кредитом счета 84 «Нераспределенная прибыль (непокрытый убыток)» — на стоимость основных средств, подлежащих получению сверх сумм определенного уставного фонда; по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 75 «Расчеты с учредителями» (отдельный субсчет) — на стоимость полученных основных средств. Далее основные средства принимаются к бухгалтерскому учету в общепринятом порядке, что отражается по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

При изъятии собственником имущества делается проводка по дебету счета 75 «Расчеты с учредителями» в корреспонденции с кредитом счетов по учету имущества (при этом если это имущество подлежало амортизации, то выбытие отражается по остаточной стоимости изымаемого имущества). Указанной записи предшествует запись по дебету счета 80 «Уставный капитал» (при этом осуществляется уменьшение в установленном законодательством порядке уставного фонда) в корреспонденции с кредитом счета 75 «Расчеты с учредителями», субсчет «Расчеты по выделенному имуществу» в оценке по стоимости, по которой унитарное предприятие наделялось этим имуществом (при выбытии амортизируемого имущества разница, образовавшаяся на счете 75, списывается на счет 91 «Прочие доходы и расходы» в качестве операционного дохода).

Изъятие имущества, полученного сверх уставного фонда, отражается в бухгалтерском учете унитарного предприятия в обычном порядке с использованием счета 91 «Прочие доходы и расходы».Руководитель Департамента

А.С.БАКАЕВ——————————————————————

Кроме этого мне подсказывают, что ОС можно принять по остаточной стоимости, а как быть с теми, которые полностью самортизировали,

По общему правилу объект ОС принимается к учету по первоначальной стоимости (п. 7 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н). Никакого специального порядка определения первоначальной стоимости для объектов ОС, получаемых унитарным предприятием от собственника имущества, ПБУ 6/01 не установлено.

Поэтому стоимость, указанная в акте — это ваша первоначальная стоимость. По ней ставите на учет и начинаете амортизировать.

Источник: pravoved.ru

Передача ОС в 1С: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

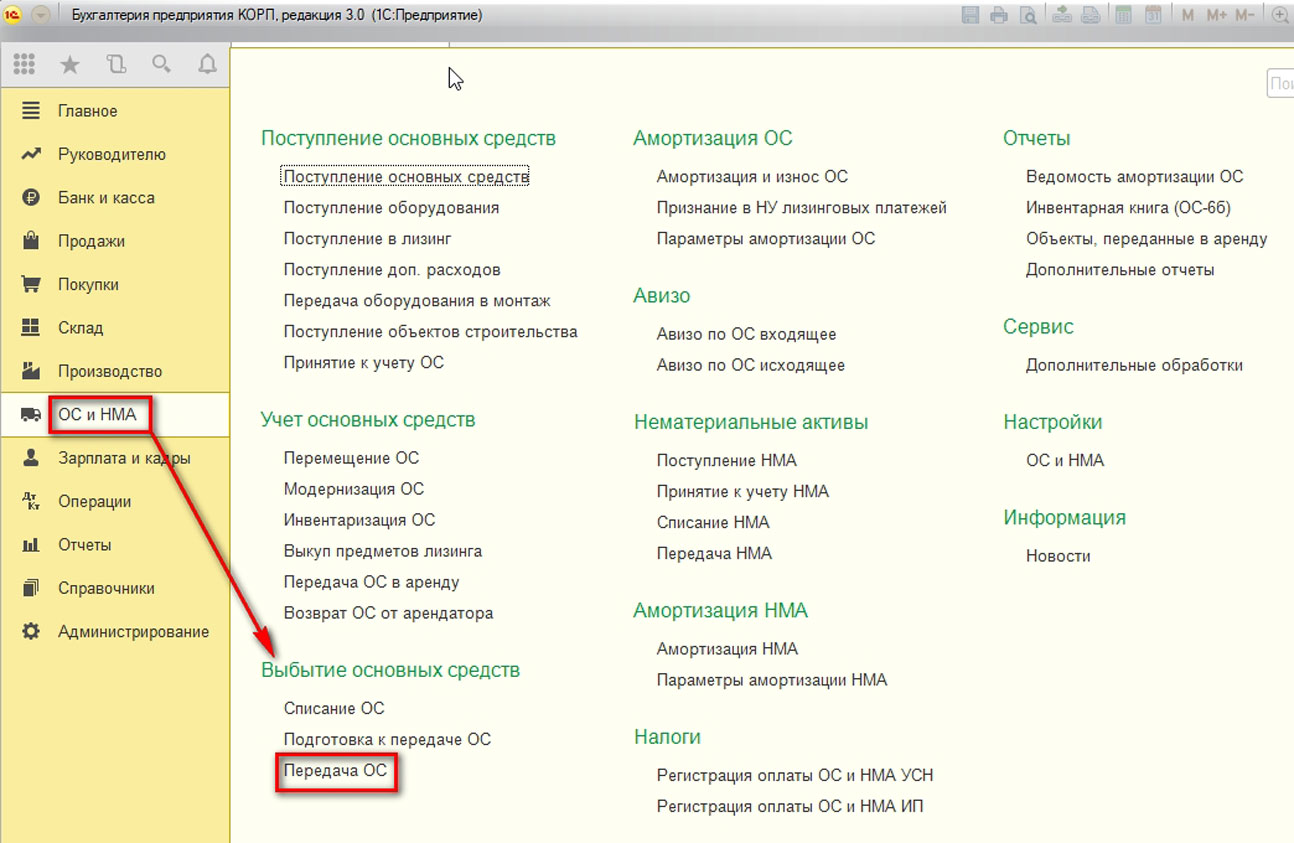

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рис.1 Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

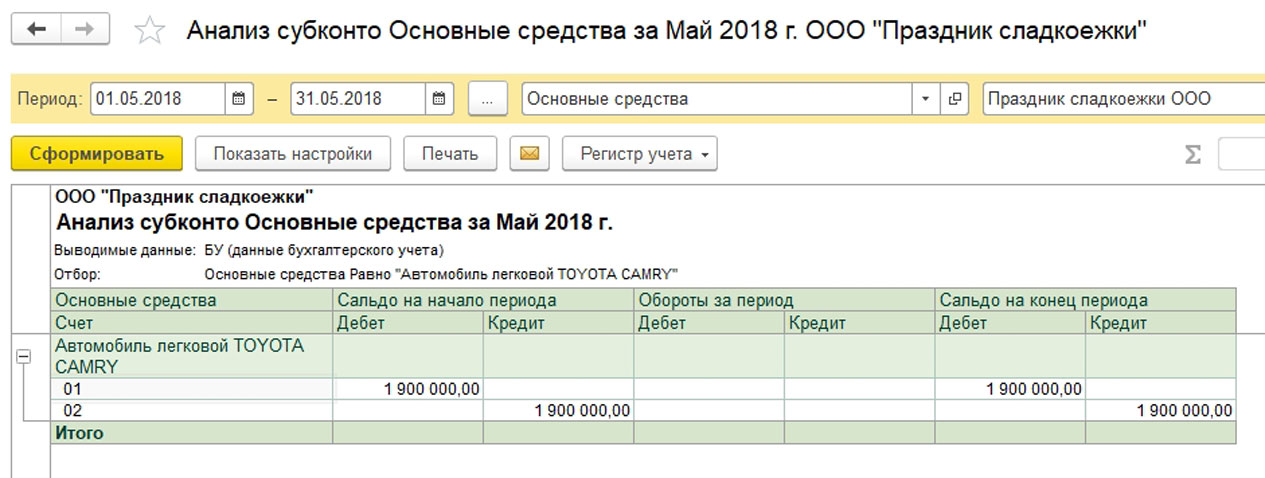

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

Рис.2 Анализ субконто

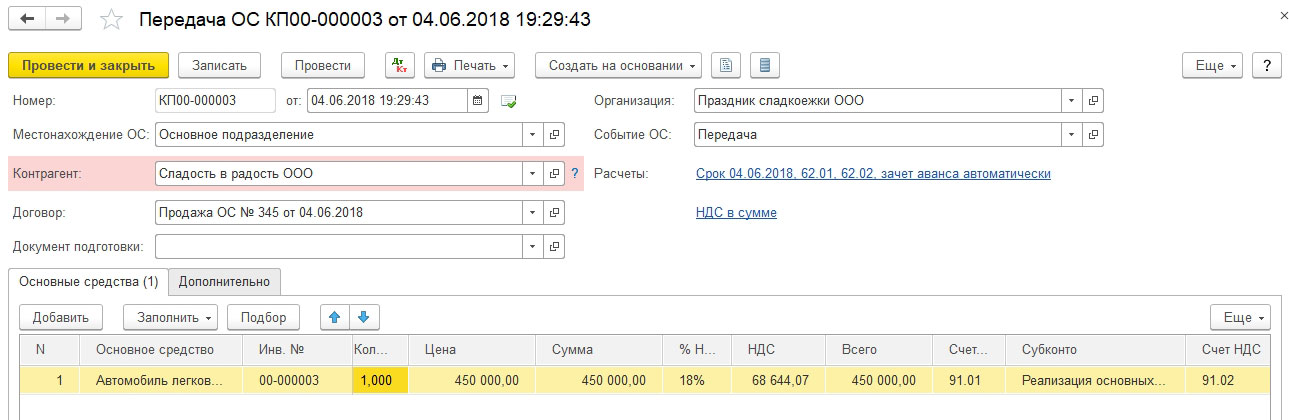

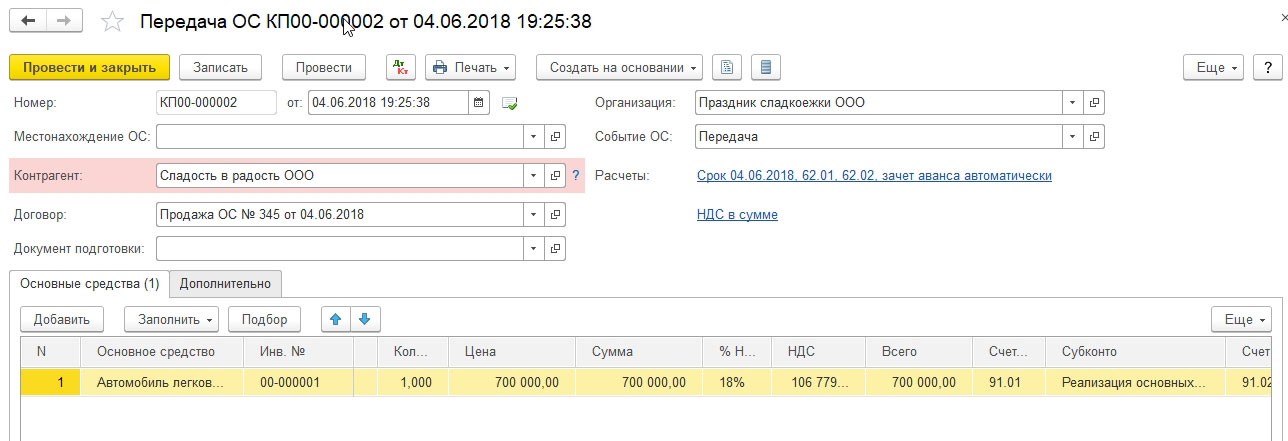

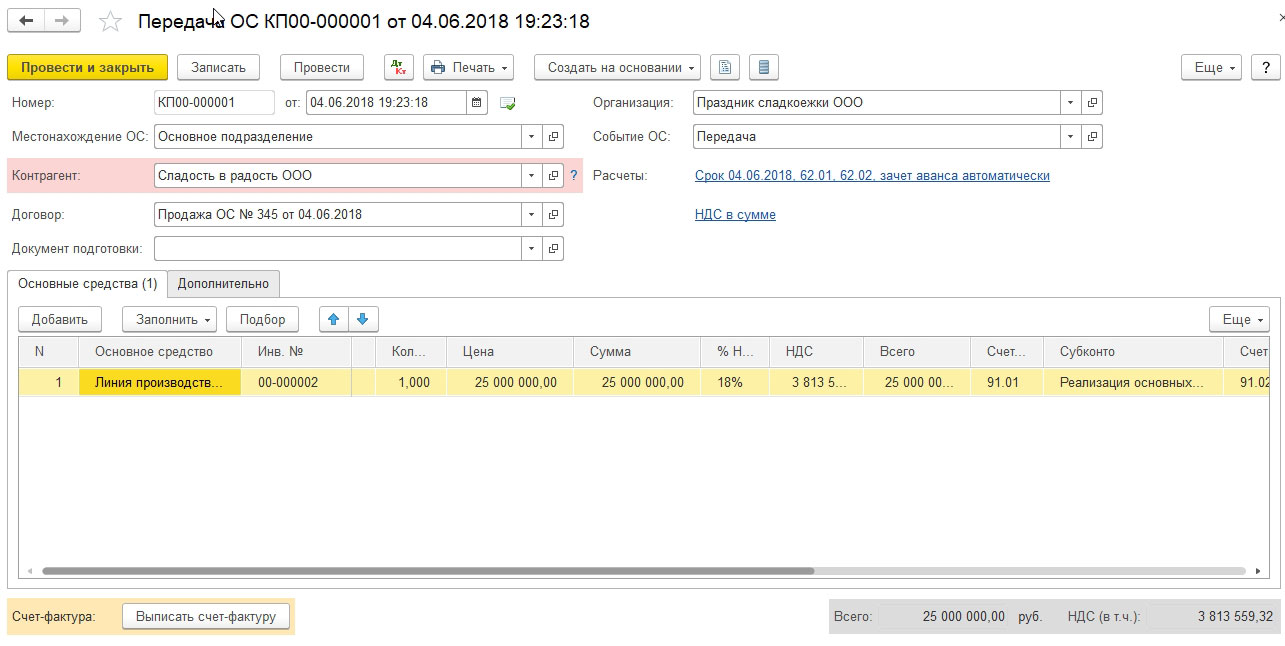

Формируем документ «Передача ОС».

Рис.3 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

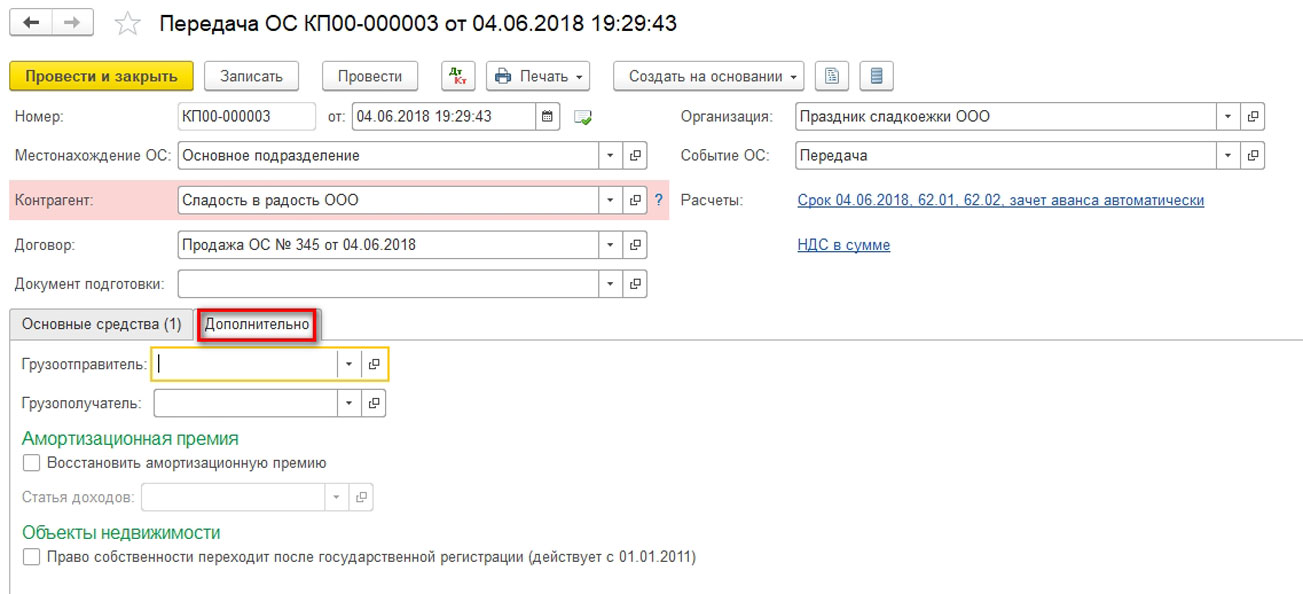

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

Рис.4 Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

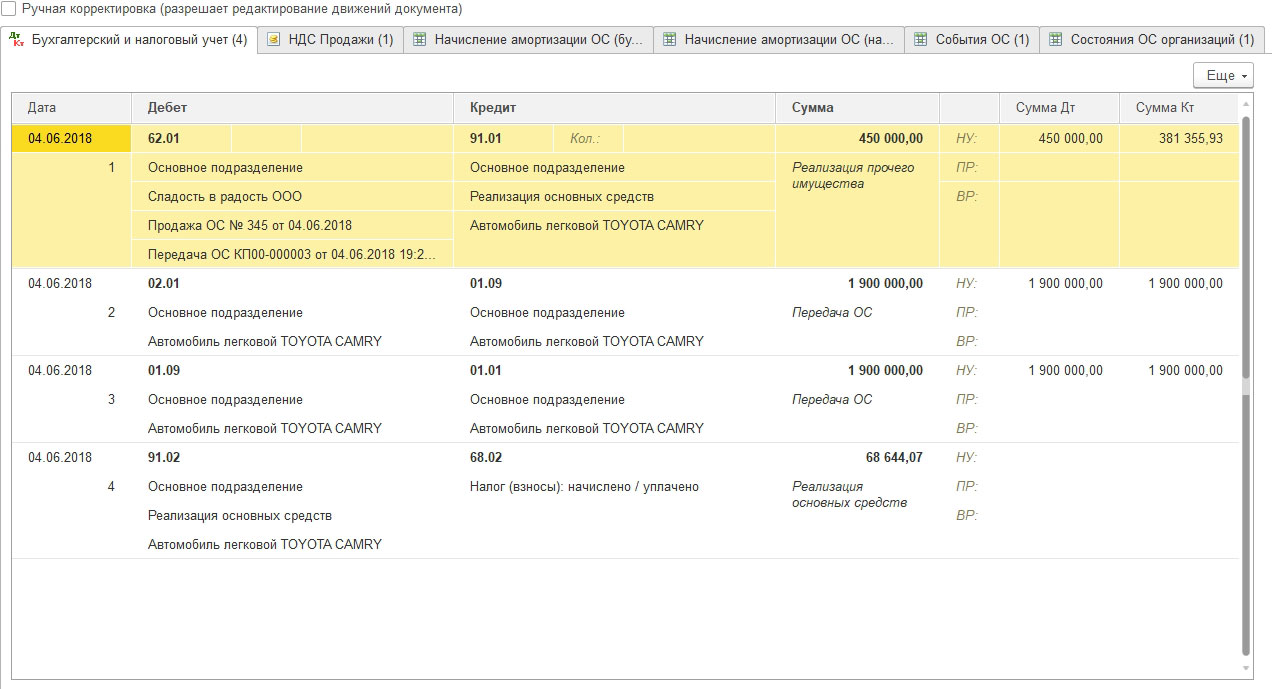

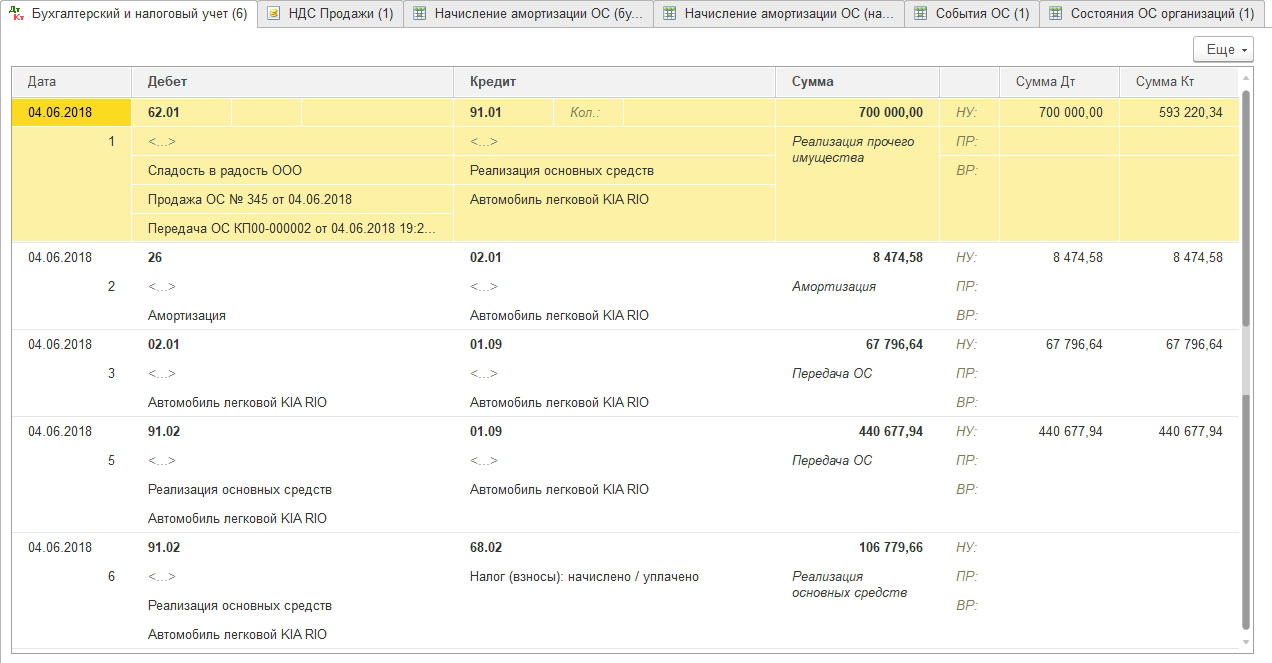

Проводим документ, анализируем проводки:

Рис.5 Анализ проводок

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

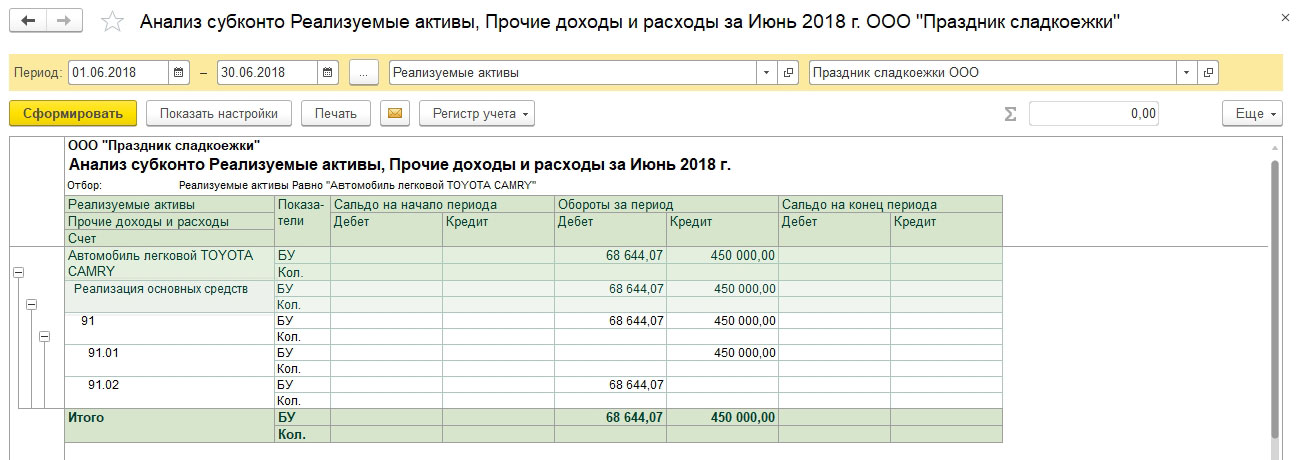

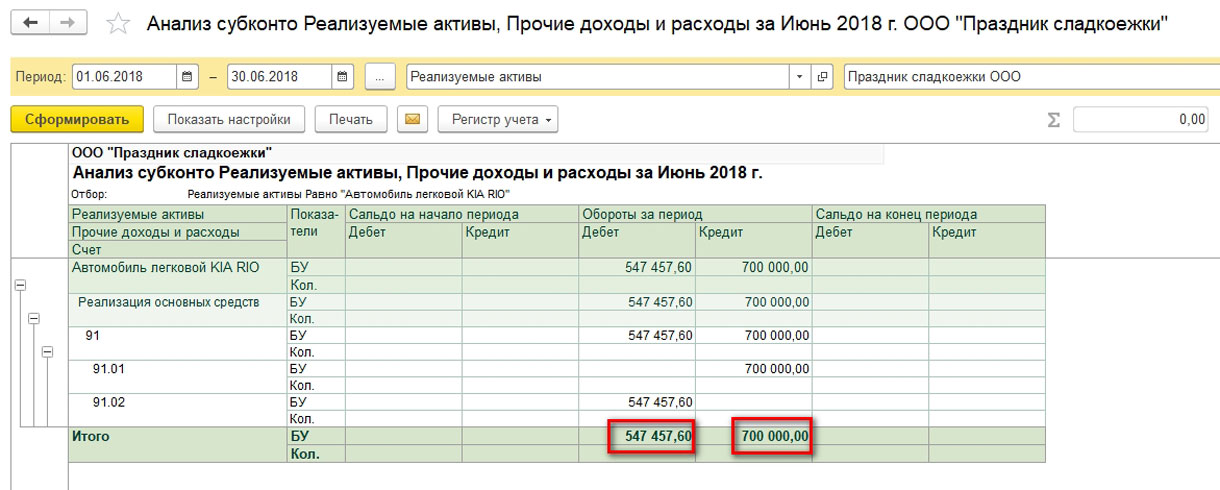

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.6 Аналитика «Реализуемые активы»

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

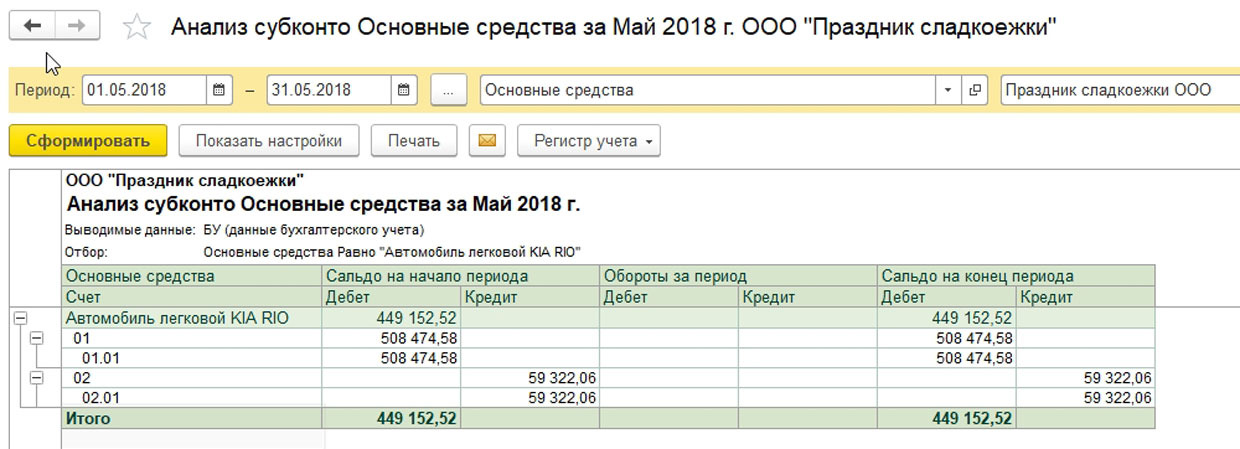

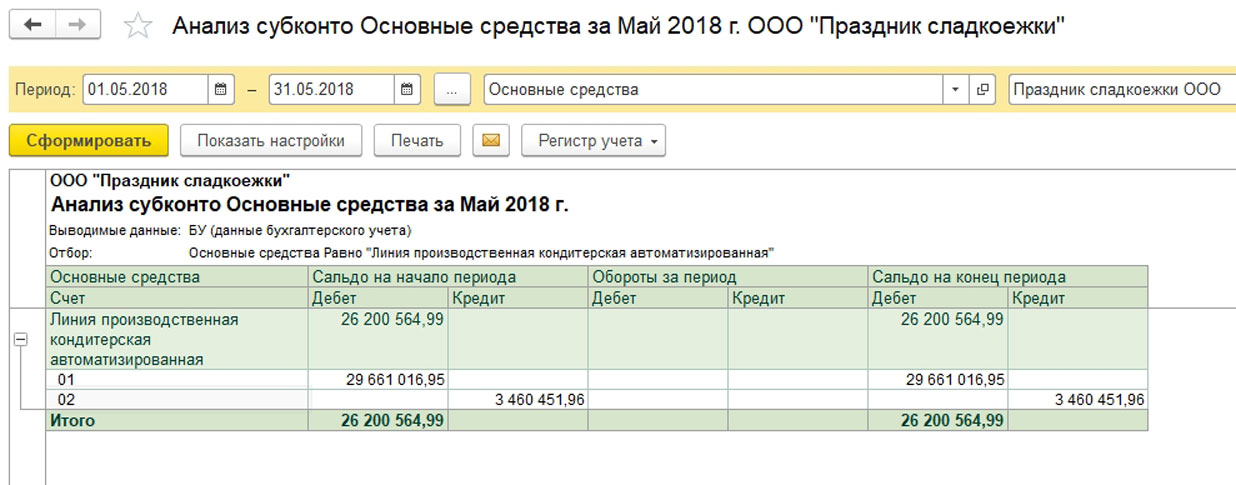

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.7 2 вариант передачи ОС

Формируем документ «Передача ОС».

Рис.8 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Рис.9 Анализ проводок

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.10 Анализ финансового результата

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.11 3 вариант передачи ОС

Формируем документ «Передача ОС».

Рис.12 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

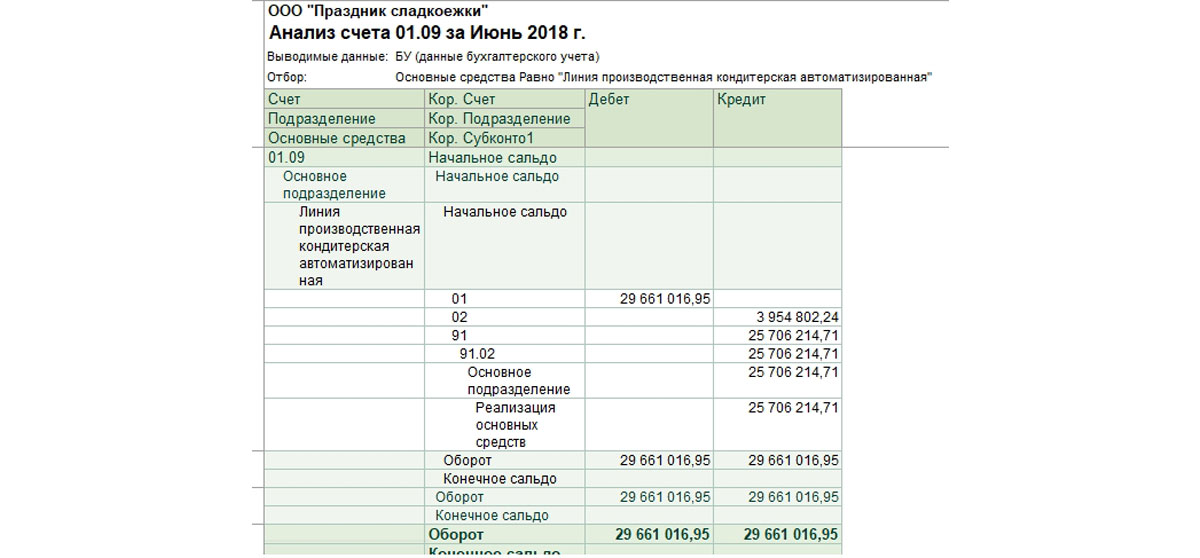

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Рис.13 Анализ счета

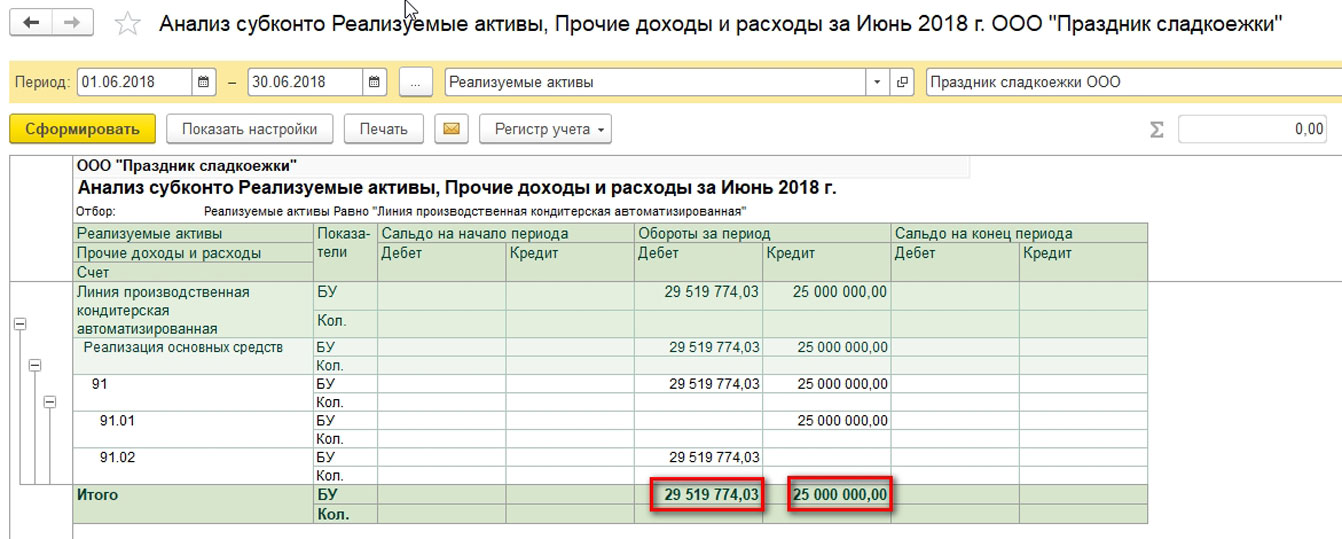

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.14 Анализ финансового результата

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Рис.15 Начисление амортизации (БУ)

Рис.16 «Начисление амортизации (НУ)»

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Рис.17 «Событие ОС»

Рис.18 Состояния ОС организаций

Источник: wiseadvice-it.ru