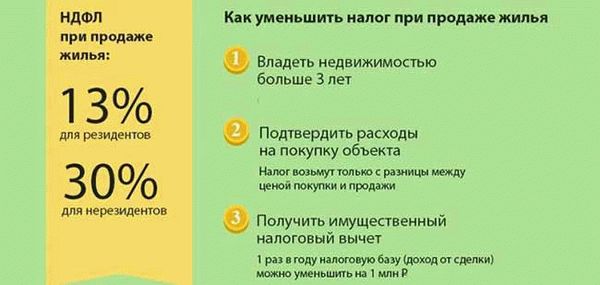

Процедуру уплаты налога с реализации квартиры продающая сторона должна пройти самостоятельно. Заключая сделку купли-продажи, продавец жилья должен соблюсти налогообложение и уплатить сбор, в противном случае в будущем незаконное умышленное избежание налога повлечет за собой ряд проблем.

Нормативно-правовая база налога в деталях освещена во второй части Налогового кодекса нашей страны. Суть состоит в следующем: продажа недвижимого жилого объекта — это получение денежных средств конкретного физического лица, облагаемых налогом.

Субъект налогообложения (физическое лицо) или налоговый резидент, пребывавший на территории государства на протяжении 6 месяцев и более, уплачивает пошлину при продаже квартиры.

При реализации квартиры у продающей стороны возникает доход, за который необходимо уплатить налог и подать налоговую декларацию. За исключение берутся случаи законного освобождения от налогообложения. Граждане пенсионного возраста также должны уплачивать пошлину с продажи жилища, льготы в данном случае отсутствуют.

Налоговый вычет при покупке дома с земельным участком. Налоговый вычет 2020. #Договор78

Налоговый период

Продолжительность отчетного периода по НДФЛ составляет 12 месяцев, по окончании которых продавец обязан предоставить в фискальный орган письменное заявление налогоплательщика о полученных доходах с учетом возможных скидок. К декларации необходимо приложить пакет документов, а затем уплатить налог на финансовую прибыль в государственный бюджет.

Способы

Чтобы уплатить подоходный налог от реализации жилья, необходимо не только внести причитающуюся сумму в казну государства, но и собрать перечень бумаг для предоставления их в налоговый орган по месту жительства. Установленный законодательством срок проведения отчетности соблюдается в строгом порядке.

Декларация подается лично. В случае невозможности персональной явки, представить отчет о доходах может законный представитель налогоплательщика, имеющий право действовать от его лица на основании доверенности.

Отчетный документ можно отправить заказным письмом, при этом наличие списка вложенной в него документации, обязательно.

Список документов

После реализации квартиры необходимо в обязательном порядке сдать декларацию 3-НДФЛ, которая и является самым важным документом для уплаты налога. Заполнять документ можно не только от руки на бланке, но и в электронно-цифровой форме. Для этого необходимо зайти на официальный веб-ресурс налоговой службы и воспользоваться специальной программой.

Помимо отчетного документа, продавец должен написать заявление на предоставление имущественного вычета.

Образец заявления на получение имущественного налогового вычета

Чтобы снизить доходы на расходы, связанные с приобретение жилья, к декларации необходимо приложить копии определенных документов, а именно:

- договор купли-продажи жилища, подтверждающий, что продавец является собственником продаваемой недвижимости;

- документация из банковской структуры, подтверждающая уплату процентов по кредиту, выписки об остатке долга и другие документы, свидетельствующие о расходах;

- документальное подтверждение затрат при покупке продаваемого жилья: письменное и нотариально заверенное подтверждение факта передачи средств за квартиру от покупателя продавцу, выписка из банка о перечислении определенной денежной суммы на счет продающей стороны и прочее;

- другая документация о затратах.

Куда обращаться?

Налоговая декларация по форме 3-НДФЛ подается в налоговый орган по месту жительства. Ее необходимо предоставить до конца апреля в году, который следует за годом реализации жилья.

Уплата налога в государственный бюджет осуществляется до середины июля.

Порядок действий

Процедура внесения налогового сбора в госбюджет состоит из нескольких шагов:

- предоставление отчета о доходах (подача декларации);

- обработка документа сотрудниками налогового органа;

- итоговые расчетные операции по определению налога к уплате (за основу берутся данные из декларации);

- внесение платежа в любом отделении банка, через платежный терминал или с помощью электронного сервиса оплаты.

Чтобы налоговики правильно рассчитали подоходный налог, а уплаченная сумма своевременно поступила в казну государства, важно уделить особое внимание сбору документов, список которых был представлен выше

Отражение дохода в декларации по УСН с учетом стоимости затрат по приобретению нежилого помещения

По мнению контролирующих органов при продаже недвижимого имущества физическим лицом, имеющим также статус ИП и находящемуся на УСН не имеет значения:

- вид предпринимательской деятельности, указанных при регистрации;

- статус покупателя: указан он в договоре купли-продажи как ИП или как физическое лицо;

- факт использования в деятельности, облагаемой УСН, имущества непосредственно перед продажей.

В других разъяснениях (напр., от 09.09.2020 № 03-11-11/79032, от 19.12.2017 № 03-11-11/84868, от 15.03.2012 № 03-11-11/83 и др.) контролирующие органы указывают, что для учета дохода от продажи объекта недвижимости по УСН должны выполняться следующие условия:

- при регистрации предпринимателя в ЕГРИП указаны виды экономической деятельности, связанные с продажей недвижимости;

- недвижимое имущество использовалось в предпринимательской деятельности.

Полагаем, что если индивидуальный предприниматель подаст декларацию по УСН с отражением дохода от продажи помещения, соответствующая декларация должна быть принята и доход отнесен на УСН.

В части расходов: порядок определения расходов при применении УСН с объектом налогообложения доходы, уменьшенные на величину расходов, определен в статье 346.16 НК РФ.

Подпункт 1 п. 1 ст. 346.16 НК РФ предусматривает право налогоплательщика при определении объекта налогообложения уменьшить полученные доходы на расходы на приобретение основных средств (с учетом положений пунктов 3 и 4 ст. 346.16 НК РФ).

Подпунктом 4 п. 2 ст. 346.17 НК РФ предусмотрено, что расходы на приобретение основных средств отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам, используемым при осуществлении предпринимательской деятельности.

В пункте 3 ст. 346.16 НК РФ указано, что в случае реализации (передачи) приобретенных основных средств до истечения трех лет с момента учета расходов на их приобретение в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 НК РФ и уплатить дополнительную сумму налога и пени.

Как мы понимаем, индивидуальный предприниматель не признавал расходы на приобретение здания в целях налогообложения в порядке, предусмотренном в п. 3 ст. 346.16 НК РФ, а значит производить пересчет за прошлые налоговые периоды не требуется.

Однако вопрос о возможности учета расходов в периоде продажи помещения остается открытым, поскольку порядок учета расходов Налоговым кодексом РФ в такой ситуации несколько иной (расходы на приобретение основных средств в период применения УСН принимаются налогоплательщиком с момента ввода этих основных средств в эксплуатацию в течение определенного периода в зависимости от срока полезного использования (подп. 1 п. 3 ст. 346.16 НК РФ).

Порядок действий в рассматриваемом случае можно подчерпнуть из писем Минфина России от 12.04.2010 № 03-11-06/2/58 или № 03-11-11/164 от 06.06.2013.

Однако считаем, что порядок действий, предложенный Минфином, неоправданно громоздкий, вариант с составлением дополнительного «вороха» документы (уточненных деклараций и т.п.) вряд ли можно признать в такой ситуации оправданным.

Период владения помещением

В 2016 году в действующем законодательстве произошли изменения. Они коснулись людей, которые стали владельцами недвижимости в этом году. Они не смогут ближайшие 5 лет реализовать помещение и избежать уплаты налогов. Если дом был куплен до 2016 года, срок всё ещё составляет 3 года. Это значит, что потребность во внесении денежных средств в бюджет при продаже помещения сохраняется, если человек владел им в течение этого периода.

Однако существуют исключения. Они касаются процедуры наследования и дарения. Если человек обзавелся недвижимостью на основании одного из этих договоров, он может не вносить налог.

Аналогичное правило действует в отношении пожизненной ренты и выполнения процедуры приватизации. На стоимость помещение и размер налога оказывает влияние и кадастровая оценка. Если реализуется дом, который находился в собственности продавца менее положенного срока, потребуется подготовить и подать декларацию. Ее необходимо направить в налоговую инспекцию.

Дополнительно потребуется предоставить заявление и список подготовленной документации. Если человек не произведет своевременную уплату налогов, ему грозит штраф. Размер денежного взыскания составляет 5% от суммы, которую лицо было обязано внести в бюджет. Санкции применяются каждый месяц.

Налоговый вычет при покупке земельного участка

Земельные участки приобретаются в собственность в двух случаях:

- Для строительства жилья.

- Чтобы иметь в собственности землю, на которой уже построен купленный жилой дом.

Получить налоговый вычет при покупке участка можно только с условием, что на этой земле будет возведено жилое помещение. Значит, статус этого земельного участка будет звучать так: «Для индивидуального жилищного строительства». Никакая другая земля (для садоводства, для сельскохозяйственного производства, для строительства объектов торговли и так далее) не дает права на имущественный вычет при покупке участка.

Кроме того, сам факт приобретения земельного участка для постройки дома еще не дает права его владельцу на имущественный вычет. Получит он это право только после того, как построит жилье и станет официально его собственником. Такое требование закона установлено для того, чтобы исключить случаи мошенничества со стороны граждан.

Пример 1. Суслов В. П. приобрел земельный участок для постройки жилья. А потом его семейные обстоятельства изменились, и он решил переделать уже начатый дом под магазин и сдавать его в аренду. Кроме других неприятностей (за нецелевое использование участка, например) Владимир Петрович также получит отказ в получении налогового вычета при покупке земельного участка.

С 1 января 2014 года сумма имущественного вычета при покупке жилья и земельного участка под жилье ограничена 2 миллионами рублей, то есть, гражданин может получить возврат налога на доходы максимально 260 000 рублей (2 000 000 * 0,13 = 260 000). Причем, налоговым законодательством не ограничивается количество объектов, по которым производится возврат.

Пример 2. Земляникин И.С. приобрел в 2014 году небольшую квартиру за 800 000 рублей. Обратившись в 2020 году в налоговую службу, он получил на свой банковский счет 104 000 рублей (800 000 * 0,13 = 104 000). На следующий год Иван Семенович купил земельный участок за один миллион рублей и построил новый дом, который ему обошелся в общей сложности в 3 миллиона рублей. Вся сумма затрат на приобретение участка и строительство дома составила 4 000 000 рублей (1 000 000 + 3 000 000).

Земляникин решил получить вычет за покупку земельного участка. Оформив свидетельство на право собственности на дом и земельный участок, Иван Семенович собрал документы и подал заявление на возврат налога. Сумма, на которую он может претендовать, равна 156 000 рублей (1 200 000 * 0,13), так как из полагающихся ему 2 миллионов он уже 800 тысяч использовал при покупке квартиры.

В налоговом законодательстве есть четкое ограничение по поводу средств, за счет которых приобретается земельный участок под жилье. Эти средства могут иметь только два источника:

- собственные накопления покупателя;

- банковский кредит.

Имущественный налоговый вычет не предоставляется, если для покупки земли использовались денежные средства государственных программ (материнский капитал, жилищные сертификаты для военных или выпускников детских домов и другое) или работодателя. Но если налогоплательщик докажет, что часть покупки он оплатил собственными деньгами или банковским кредитом, то он сможет получить налоговый вычет при покупке участка. Не получит вычет гражданин, купивший участок у близких родственников (родителей, детей, братьев сестер).

В общую сумму затрат на приобретение земельного участка и строящегося на нем жилого дома можно включать:

- затраты на изготовление проекта и расчет сметы по строительству дома;

- стоимость отделочных и строительных материалов;

- затраты на приобретение объекта в начальной стадии строительства, расположенного на данном участке;

- стоимость работ по строительству и отделке объекта;

- затраты на подключение всех коммуникаций (электричество, газ, вода, канализация).

Налог на доходы с аренды жилья можно оплатить до 15 июля следующего года

Сумма нашему экономному герою наверняка покажется немаленькой. Что ж, ему стоит утешиться тем, что оформил он квартиру в собственность до начала нынешнего года. А тем, кто стал обладателем жилья только теперь, придётся хуже. В отношении них действует статья 217.1 НК РФ.

Она предусматривает трёхлетнее ожидание для безналоговой продажи, лишь когда квартира досталась по наследству или в дар от близкого родственника, в результате приватизации или по договору ренты с иждивением. А в остальных случаях предписывается ожидать целых пять лет.

Налог на имущество оплачиваем до 1 декабря следующего за расчётным года

Статья 406 НК РФ предусматривает налоговую ставку на квартиры физических лиц в 0,1%. Правда, — говорит адвокат Олег Сухов, — в статье 408 НК РФ прописаны понижающие коэффициенты на каждый год пятилетнего переходного периода, в течение которого вводится новая схема налогообложения. К 2019 году он завершится, и тогда, если цена на квартиру к тому времени не изменится, за неё ежегодно придётся отдавать около 6 тысяч рублей. Вроде бы не слишком существенная цифра, сравнительно с величиной дохода с аренды, однако всё же в десять раз выше прежнего налога, исчислявшегося по инвентаризационной стоимости. По данным сайта http://exporealty.ru/, ранее за почти такую же квартиру налог составлял весьма символические 500 рублей.

Если я продам это помещение в следующем году после закрытия ИП, нужно ли мне будет платить 6% от продажи, или это уже будет продажа как частного лица и платить налог не нужно, т.к. помещение в собственности более 5-ти лет?

При продаже физическим лицом нежилой (коммерческой) недвижимости, используемой в предпринимательской деятельности, после прекращения регистрации физического лица в качестве ИП, данная льгота не действует. В этом случае, НДФЛ по ставке 13% облагается весь доход от продажи.

При этом, не имеет значения, сколько времени прошло с момента утраты статуса ИП, какой режим применялся в период ведения предпринимательской деятельности. Не играет роли и срок владения имуществом.

Никакие имущественные вычеты в этом случае не предоставляются.Таким образом, доходы, полученные от продажи нежилой (коммерческой) недвижимости, используемой в предпринимательской деятельности, после прекращения регистрации физического лица в качестве ИП, подлежат включению в налоговую базу по НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ).

Данное положение применялось и ранее, что подтверждается многочисленными Письмами МФ РФ от 23.04.2013 N 03-04-05/14060, от 15.03.2013 N 03-04-05/9-233, от 09.06.2012 N 03-04-05/3-716, от 07.03.2012 N 03-04-05/3-273, от 19.09.2011 N 03-04-05/3-673.Согласно ст. 228 НК РФ физическому лицу следует самостоятельно исчислить и уплатить сумму НДФЛ, а также представить в налоговый орган по месту учета декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ, Письмо МФ РФ от 23.03.2012 N 03-04-05/8-365).

Сдача физлицом своего жилья в аренду признаётся предпринимательской деятельностью только тогда, когда владелец недвижимости официально зарегистрирован как ИП, и если при этом и сдача квартиры в аренду и продажа недвижимости указаны при регистрации в качестве видов деятельности.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Отвечает юрист консалтинговой группы «Дивиус» Юрий Афанасьев:

Необходимо отметить, что, по общим правилам, освобождение от НДФЛ доходов, полученных от продажи недвижимости, приобретенной после 1 января 2016, применяется, если срок нахождения имущества в собственности составляет пять лет и более. Новые правила применяются в отношении той недвижимости, которая была приобретена в собственность физическим лицом после 1 января 2016 года. На ту недвижимость, которая была приобретена до 01.01.2016 года, распространяется трехгодичный срок.

Существует два способа уменьшить налогооблагаемую базу. Первый воспользоваться имущественным налоговым вычетом в 1 млн рублей, уменьшить налогооблагаемую базу на сумму произведенных затрат на приобретение этой недвижимости. В данном конкретном случае платить налог не придется, доход в 8,5 млн равен затратам на приобретение данной недвижимости в мае 2016 года. Кроме того, кадастровая стоимость в данном случае в расчет не берется, так как продажная цена более 70% от кадастровой стоимости. Неработающие могут воспользоваться указанным вычетом.

Что изменяется с 1.01.2016 года – какой налог берется с продажи дома

- Закон существенно меняет ситуацию с налогообложением и налоговыми вычетами.

- Период владения недвижимостью увеличивают с 3 до 5 лет. В исключение попадут только получение жилья по наследству или договору дарения от близких родственников, приватизация и получение недвижимости по договору ренты, для которых останется прежний срок – 3 года.

- Налог от стоимости жилья, если его заявленная цена существенно ниже рыночной, будет теперь рассчитывать согласно кадастровой стоимости умноженной на 0,7 — делается это для того, чтобы уменьшить числа тех, кто старается обойти законодательство.

От близкого родственника или члена семьи

Близкие родственники

- родители и их дети;

- бабушки и дедушки (очень часто возникает вопрос: является ли бабушка близким родственником? Да, является. Также к ним относятся дедушки и внуки. Что касается прабабушек и прадедушек — конечно, они являются кровной родней для своих правнуков, но близкими не считаются);

- сестры и братья (имеющие общих родителей или имеющие общего отца или мать);

- также близкий родственник по закону — усыновитель и усыновленный, поскольку отношения между ними такие же, как у родителей и детей.

Члены одной семьи

- супруги

- родители и дети (усыновители и усыновленные)

Признание членом семьи в семейном праве.

Обмануть не получится

Обсуждая налог при покупке квартиры в 2021 году для физических лиц стоит сказать о том, что власти позаботились о том, чтобы собственники не пытались обмануть государство, то есть они занялись исключением лазеек, которые позволяют избежать уплаты соответствующих сборов в случае ранней продажи квартиры.

Сегодня представители Минфина разработали норму, в соответствии с которой НДФЛ в любом ситуации рассчитывается только от суммы, которая равна 70 % кадастровой стоимости жилья. Кадастровая цена недвижимости фиксируется в единой базе, которая была создана для расчёта налога.

Занизить цену квартиры ниже планки, указанной в кадастре, не получается. И регионы имеют право ужесточать данную позицию, поднимая планку кадастра 70 % до 90 %, тем самым не давая жителям освободиться от уплаты налога и пополняя свой бюджет.

Минфин пересматривает налоги

Обсуждая налог с продажи квартиры в 2021 году в собственности менее 3 лет нельзя игнорировать новости от Министерства финансов, которые недавно были размещены на портале государственной информации о новых законопроектах.

На обсуждение вынесен новый проект, который предусматривает некоторые изменения налога, вжимающегося при условии продажи недвижимости. Основной целью нововведений является торможение россиян от приобретения квартиры в качестве инвестиции или увеличения налога с подобных вложений.

Речь идёт о том, чтобы освободить некоторые категории населения от уплаты налога на продажу недвижимости при условии, если человек продает только одно собственное (это ключевое слово) жильё – жилой дом, участок или квартиру.

В данной ситуации предлагается не платить 13 % (как в классическом варианте). Правило о том, что не платить налог можно при реализации квартиры стоимостью менее 1 миллиона руб. или находящейся во владении более трёх лет, продолжает действовать.

В случае принятия нового законопроекта собственникам не придётся платить налоги даже в том случае, если они будут продавать и покупать новые квартиры каждый день, хотя, конечно, подобная ситуация не выглядит реальной.

В обратной ситуации налогообложение стоит кардинально поменять. Соответственно, если человек продает не единственную квартиру или дом, то ему придётся платить налог в размере классических 13 % от дохода. Более того, здесь соблюдаются правила, что налог взимается в том случае, если недвижимость стоит больше 5 миллионов руб. и находится во владениях россиянина менее трёх лет. На первый взгляд кажется, что ничего не меняется, но это не так и если закон всё-таки будет принят, то разбираться в его нюансах придётся довольно долго.

Сегодня есть точный ответ на вопрос о том, нужно ли платить налог с продажи квартиры, если покупаешь другую. Нужно. Однако власти обсуждают, что регионы получат право самостоятельно решать, какой будет налоговая политика в их «частных владениях». Таким образом, субъекты смогут ужесточить условия налогообложения, или увеличить срок, в течение которого имущество должно будет находиться в собственности.

Для справки! Сегодня для многих субъектов страны основным источником наполнения местного бюджета является НДФЛ – налог, который оплачивается с дохода, поэтому риск того, что региональные власти не будут стесняться увеличивать налоги, довольно высок. Однако закон ещё не принят.

В качестве вывода можно сказать о том, что при проверке единственной недвижимости, находящейся в собственности, не будет учитываться покупка, которая совершенна в течении 90 дней до продажи объекта, по которому будет исчисляться налог. За дополнительными изменениями стоит следить в прессе.

А льготы есть?

Отдельного внимания заслуживает новый закон для пенсионеров о налоге с продажи квартиры в 2021 году. Особенные льготы для данной группы граждан не предусматриваются, то есть пенсионеры будут платить столько же, сколько и другие граждане. Однако они могут рассчитывать на льготы, которые предоставляются представителями местного муниципалитета.

Льготы могут состоять в снижении размера налоговой ставки путём оформления вычета. Здесь уровень налогового вычета играет важную роль в том случае, если продается жильё в каком-либо не крупном городе.

Иногда можно рассчитывать и на полное освобождение от уплаты налога. Однако пока налог с продажи квартиры для пенсионеров уплачивается в соответствии с правилами действующего законодательства Российской Федерации.

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица — собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей ) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Статья написана и размещена 10 декабря 2011 года. Дополнена — 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? — Обращайтесь.

Почему надо обращаться именно к нам:

Наша онлайн консультация — это .

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете — стоит ли дальше обращаться за платной консультацией или услугой.

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

доходы от источников в РФ (Приложение 1);

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

Налог на имущество физических лиц

Налог на имущество физических лиц, если имущество находится в долевой собственности

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

Что делать, если уведомление на уплату налога не пришло

Ответственность налогоплательщика — физического лица за:

несдачу (несвоевременную сдачу) налоговой декларации

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

Источник: rcent.ru

Возврат подоходного налога при покупке дома с земельным участком

Приобретение любой недвижимости – это важное и приятное событие, но весьма затратное. Сама по себе покупка жилья влечет немалые расходы, но владельцу предстоит еще выплатить земельный налог, а иногда заняться строительством и реконструкцией. В таких обстоятельствах любая компенсация затрат имеет важное значение. Каждый покупатель должен помнить, что у него есть шанс на имущественный налоговый вычет при покупке дома.

Для кого предназначен вычет

Россиянам, покупающим объекты недвижимости для жилья, предоставляется компенсация в 13%. Предполагается, что такая стимулирующая мера помогает людям улучшать свои жилищные условия.

Претендентами на налоговый вычет при покупке земельного участка с домом становятся:

- Граждане РФ, находящиеся в стране свыше 183-х дней за годовой период.

- Лица с официальной занятостью, исправно выплачивающие налоги с зарплат.

- Люди, не воспользовавшиеся таким правом ранее.

Имущественный налоговый вычет недоступен безработным и нерезидентам РФ. То же относится к индивидуальным предпринимателям, использующим в работе спецрежим налогообложения. Не выдается компенсация несовершеннолетним, неработающим пенсионерам и студентам, гражданам, купившим объект не за свои средства. Не положен вычет и тем, кто воспользовался социальными преференциями с целью улучшения своих жилищных условий.

Важно! Неработающие граждане могут частично возвратить средства, вложенные в покупку жилья и земли, если они платят государству налог с источников дохода, не имеющих отношения к оплате труда. Это прибыль от аренды или другие доходы.

Условия для нерезидентов и пенсионеров

К нерезидентам относятся россияне и граждане других государств, постоянно проживающие за пределами страны. Иностранцы, имеющие ВНЖ и постоянно проживающие в РФ, а также апатриды считаются резидентами. То же самое относится в российским военнослужащим и госслужащим, вне зависимости от продолжительности их командировок за рубеж по работе.

Для получения права на вычет россиянин должен находится в стране 183 дня за календарный год. Эти дни считаются в общей сложности за 12 месяцев, они необязательно должны идти подряд. Если человек прожил в России 182 дня и потом уехал за границу на месяц, дни будут пересчитываться уже за другой промежуток времени.

Есть в этом правиле и свои исключения. 183-дневный период не прерывается в случае выезда за пределы РФ с целью обучения, лечения либо работы на морских судах в сфере добычи углеводородов.

Особые условия в плане возврата налога при покупке дома с земельным участком действуют для людей, переступивших пенсионный порог. Законодательство не предусматривает вычет для таких людей, однако есть одна возможность вернуть часть средств.

После перехода на пенсию человек уже не является налогоплательщиком. Наоборот, он становится получателем государственного пособия. Но пенсионер вправе обратиться за компенсацией после покупки жилого дома, если приобрел его не раньше, чем за 3 года до ухода на пенсию.

Общие условия получения налоговых вычетов

Возврат подоходного налога при покупке дома реален в случае выкупа объекта исключительно на личные средства покупателя либо с привлечением заемных ресурсов. Гражданин вправе выбрать один из вариантов для получения денег. Первый заключается в переводе всей причитающейся суммы на специальный счет. Второй – в отмене изъятия налога с зарплаты до того момента, когда компенсация будет использована в полной мере.

Алгоритм получения вычета аналогичен действиям при покупке любого другого жилья. Но имеются и определенные особенности:

- При выкупе участка для возведения жилого строения ходатайствовать о возврате возможно исключительно после окончания строительства дома и получения законных прав на него. По участкам без домостроения вычеты не полагаются.

- При выкупе дома с землей собственнику выплачивают возмещение, но только после регистрации прав на недвижимость.

- При оформлении надела со строением, предназначенным для проживания, в кредит отдельно предоставляются два типа вычета. Первый – по ипотечным процентам, второй – по деньгам, уплаченным за покупку.

Важно! Приобретаемый земельный надел должен предназначаться для индивидуального жилищного строительства. В остальных случаях компенсация недоступна.

Документы для оформления вычета

Оформлением налогового вычета за дом с земельным участком должен заниматься лично получатель. Главное, что ему предстоит сделать – сформировать пакет документации в виде:

- Декларации 3-НДФЛ.

- Паспорта.

- Договора купли-продажи.

- Справки о собственных доходах в формате 2-НДФЛ.

- Правоустанавливающих документов.

В последнем пункте имеется в виду документация, с помощью которой заявитель в состоянии подтвердить права собственности на строение и надел земли. Большинство документов подается в виде копий, но и наличие оригиналов является обязательным. Налоговикам нужно удостовериться в достоверности поданных сведений, поэтому одних копий будет недостаточно. Придется также написать заявление.

Важно! Если совладельцем недвижимости выступает несовершеннолетний, к комплекту документации надо приложить свидетельство о его рождении.

Для заполнения декларации нужно взять в инспекции соответствующие бланки либо скачать их в интернете. Инструкция по заполнению также доступна в сети. При необходимости можно воспользоваться рекомендациями консультантов.

Для подготовки документа можно обратиться к профессиональным аудиторам, которые оказывают такие услуги платно. В операционном зале некоторых инспекций имеются компьютеры с программным обеспечением, предназначенным для упрощения работы с такими бумагами. Еще один вариант – скачать программу с официального налогового портала и внести данные в форму в режиме онлайн.

При заполнении данные вписываются печатными буквами, для каждого символа есть отдельная клетка. На всех листах проставляются дата и подпись, указываются номера страниц.

Способы подачи документов

Скомпоновав документацию, нужно передать ее в налоговую инспекцию. Это делается несколькими путями:

- Отнести лично.

- Отправить почтой.

- Подать в электронном формате через соответствующий интернет-сайт.

Почтовое отправление должно оформляться в виде заказанного письма, содержащего опись бумаг и предполагающего уведомление о его получении. Поданные документы рассматриваются по единым правилам, вне зависимости от способа подачи.

На сайте налоговой есть возможность подачи документации, но только для авторизированных пользователей с активным профилем. Копии необходимых бумаг прикрепляются в виде сканов. Регистрация на портале производится исключительно во время личного посещения налогового учреждения, но сделать это придется однократно, взяв с собой паспорт и ИНН. Для подачи потребуется еще электронная подпись, она оформляется через пользовательский кабинет.

Поданный пакет изучается на протяжении 3-х месяцев, это предусмотрено нормативными актами. Но на практике решение вопроса нередко затягивается. При любом варианте ФНС ответит заявителю в письменной форме. Если решение окажется положительным, возмещение уплаченных средств поступит на счет на протяжении месяца. При отрицательном решении в письменном ответе будут указаны причины.

Почему ИФНС отказывает в получении льготы

Причиной отказа в преференции могут послужить такие моменты:

- Приобретение надела и дома у родственника.

- Отсутствие готового дома на земле.

- Отсутствие официальной регистрации прав на жилье.

- Выделение земли для других целей — в качестве садового участка, для дачи.

- Предоставление средств на приобретение объекта работодателем.

- Нахождение участка за пределами России.

- Привлечение государственной помощи или материнского капитала.

Во всех перечисленных ситуациях имущественный вычет при покупке дома не положен. Решение налоговиков разрешается обжаловать непосредственно инспекции, а при необходимости и в судебном порядке.

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Отказ может поступить и в связи неполным пактом предоставленных документов или из-за ошибок в их заполнении.

Важные нюансы при оформлении вычета

При заключении сделки по продаже участка и дома покупателю следует подать бумаги налоговикам до окончания апреля последующего года. В случае несоблюдения сроков возможны проблемы с получением льготы.

Крайне нежелательно откладывать ходатайство на компенсацию. При расчете налоговики учитывают лишь 3 последних года. Соответственно, в случае превышения сроков компенсация может оказаться совсем незначительной, а по истечении трех лет получить ее будет и вовсе невозможно.

Получатель возмещения должен одновременно являться собственником участка. В каждом регистрационном и расходном документе должны стоять именно его данные. При долевой собственности супругов, оформленной в официальном порядке, каждый вправе претендовать на компенсацию по своей доле. Если собственником является несовершеннолетний, компенсация предоставляется родителям, но лишь если они не получали подобной преференции раньше.

Если дом на купленном участке возведен после приобретения, затраты на строительство включаются в базу для компенсации. Здесь важно сохранять все платежки и прочую документацию, подтверждающую затраты. К расходам относятся:

- Проведение коммуникаций.

- Отделка помещений.

- Работы по наружной отделке.

- Приобретение материалов.

- Оплата труда рабочих.

Суммы возмещения

Размер вычета высчитывается с учетом условий выкупа. Основная компенсация предусмотрена на покупку надела с жильем. Сумма, от которой можно ее получить, лимитирована 2 млн. рублей. Налоговый вычет при покупке дома в ипотеку выплачивается по процентам, начисляемым по ссуде. Здесь учитывается предельная сумма в 3 миллиона рублей.

Основную выплату возможно получить неоднократно на различные объекты, но с учетом некоторых лимитов. Если надел и строение покупались в кредит, есть шанс возврата налогов с погашения процентов. Размер данного вычета не повлияет на основные выплаты. В результате собственник может вернуть средства в пределах 13% с совокупной суммы в 5 млн. рублей.

При возмещении НДФЛ действуют определенные лимиты:

- 13% выплачивается исключительно с начислений процентов, заплаченных по факту, а не с общей суммы.

- Кредитные средства должны иметь исключительно целевое назначение, т.е. выдаваться в целях выкупа жилья. Потребительская цель здесь не подходит.

- Ходатайствовать о компенсации по ссуде разрешается один раз и по единственному объекту.

За год возвращаются деньги, не превышающие объем выплат налога за такой же период. Получать возврат реально до времени, когда лимит окажется исчерпанным.

Важно! Если по основному расчету возможно дополучить остаток, то по кредитным процентам данная возможность не предусмотрена.

Варианты получения вычета

Получение возмещения после выкупа имущества в виде недвижимости с землей через ФНС возможно по окончании календарного года. Второй вариант – возмещение через нанимателя. Здесь алгоритм действий будет несколько иным:

- Подать заявку в ФНС.

- Получить там подтверждение своего права на льготу.

- Передать документ работодателю.

Здесь пакет документов будет существенно меньше. Наниматель после получения такого уведомления выплачивает заработную плату, не высчитывая налог.

Участки в садовых товариществах

Нередко граждане покупают участок с домом в садоводческом товариществе. Это может быть как дачный домик, так и вполне полноценное строение для постоянного проживания. Через товарищество выполняются работы по обустройству инфраструктуры, инженерных сетей и коммуникационных магистралей.

Участки в СНТ предназначены для целей садоводства, по ним вычет не предоставляется. Однако если на этой земле есть дом, документально обозначенный жилым, по нему можно получить компенсацию. Жилым является строение, имеющее адрес, если по нему возможна регистрация гражданина (прописка). Информацию о возможности регистрации в том или ином доме предоставляет ГУВМ МВД. Ранее структура называлась ФМС.

Важно! Даже если категория участка или строения не соответствует требованиям к объектам для начисления вычета, можно попытаться изменить их назначение. Такими вопросами занимаются районные муниципалитеты.

До начала 2010-го года в кодексе отсутствовали положения, регулирующие возврат денег при выкупе земельного надела. Соответственно, приобретение участка можно включить в вычет исключительно в случае, когда оформление его в собственность произошло после этой даты. В виде момента возникновения права на льготу рассматривается дата регистрации собственности на сооружение жилого типа.

Частично возместить деньги, вложенные в приобретение домика и земли, возможно при помощи специального вычета. Его оформляют в налоговой либо у нанимателя, у каждого варианта есть свои нюансы. Существует ряд моментов, при наличии которых льгота не предоставляется, поэтому необходимо заранее изучить все действующие требования. Для объектов, приобретаемых на условиях ипотеки, есть отдельная компенсация процентных выплат.

Источник: sdelka.guru

У кого и почему государство может изъять землю и как добиться достойного возмещения убытков и упущенной выгоды?

Согласно статье 49 Земельного кодекса РФ, основания строго предопределены законом для изъятия недвижимого имущества из частной собственности. Государство обязуется возмещать рыночную стоимость и понесенные убытки изъятого участка частной собственности.

Федеральные органы исполнительной власти, органы местного самоуправления или органы исполнительной власти субъектов РФ принимают решение об изъятии земельного участка для муниципальных или государственных нужд. Подробнее об этом можно узнать в статье 279 Гражданского кодекса РФ (п. 3).

Как происходит изъятие земли в пользу государства?

Но сначала орган, планирующий изъять участок, обязан узнать о его собственнике и направить в Росреестр соответствующий запрос. Правила прописаны в статье 56.5 Земельного кодекса (п. 10).

Зарегистрировавшим право собственности на землю до 1998 года и до появления единого Росреестра (ЕГРН) стоит помнить, что велика вероятность появления по этой причины проблемы с вычислением вас в качестве собственника. А в таких случаях для права признания собственности Российской Федерации уполномоченный орган обратится в суд.

Во избежание этого и судебных разбирательств следует проверить ваши права по информацию ЕГРН. Она будет точно зафиксирована, если право было зарегистрировано после 1998 года.

Если же право собственности у вас возникло по годам раньше 1998 года, закажите на свой участок и дом выписку из ЕГРН. Собственник может обратиться в отделение Росреестра, МФЦ или на сайте Росреестра заказать в электронном виде выписку с ЕГРН. Электронная выписка, как правило, дешевле обычной (250 рублей). А обычная в письменном виде выписка стоит 400 рублей, и в течение 3 рабочих дней документ будет готов.

При отсутствии информации о праве собственности в ЕГРН подавайте заявление для регистрации в МФЦ или на регистрацию ранее учтенного права в Росреестре. Обязательно оплатите 350 рублей (пп. 24 п. 1 ст. 333.33 НК РФ).

Существует дополнительный вариант, как позаботиться заранее о собственных интересах – это подача на земельные участки заявления об учете прав. Придется внимательно отследить на сайте региона и муниципалитета официальное извещение про изъятие земель. Как только заметили, так сразу подать заявление, а куда именно и когда, будет расписано в публикации (пп. 4 п. 5 ст. 56.5 ЗК РФ).

Как только будет установлена информация о собственниках, орган власти принимает решение об изъятии. И там указывают все изымаемые земельные участки с расположенными объектами недвижимости на них, а также ссылка на документы и цель изъятия (п. 4 ст. 56.6 ЗК РФ).

В течение 10 дней после принятия о своем решении обязан сообщить уполномоченный орган: распространить информацию в СМИ, разместить на официальном сайте, направить копию правообладателям изымаемой недвижимости и копию в Росреестр.

Срок решения об изъятии земли действует в течение трех лет

Со дня принятия и в течение 3 лет действует решение об изъятии, которое возможно обжаловать в суде по закону. Есть у собственника право обжаловать возможность построения в другом месте гособъектов, обоснованность и сам факт решения, ну и конечно условия выкупа (пп. 13, 14 ст. 56.6 ЗК РФ).

За изымаемое имущество, государство обязуется компенсировать в виде другой недвижимости или же в денежном эквиваленте. Собственник сам решает какой выбрать вариант компенсации. Ввиду того, что происходит выкуп земли государством у вас, то вам определяют цену выкупа и сумму, какая будет уплачена вам.

Оценивается рыночная стоимость и несмотря на то, что собственник готов договориться с госорганом о цене, но оценщика хоть как придется привлекать.

Для оценки убытков собственника берутся такие данные и включаются в выкупную цену, как: скважина, хозяйственные постройки, наличие многолетних насаждений, расходы связанные с переездом собственника.

Государство вправе не компенсировать цену недвижимости, если она не соответствует целевому назначению земельного участка. Смотреть в пп. 2, 8 ст. 56.8 ЗК РФ. Не входят для компенсации и постройки, какие были построены уже после уведомления об изъятии земельного участка.

Вам обязаны прислать проект соглашения на изъятие недвижимости для подписания вами (п. 2 ст. 56.9 ЗК РФ). В нем должны быть указаны сроки и порядок расчетов компенсации. А вы можете предложить свой вариант, либо согласиться с представленным (п.

2 ст. 56.10 ЗК РФ).

Размер возмещения и оценка изъятой земли

Заранее и не позже чем за 60 дней до направления соглашения, власти проводят размер возмещения и оценку. Помимо собственника на компенсацию имеют право рассчитывать и правообладатели у которых участки принадлежат при таких условиях:

1. Постоянного (бессрочного) пользования.

2. Пожизненного (наследуемого) владения.

3. Аренды от государства.

4. Безвозмездного пользования.

Все об условиях для правообладателей указано в статье 56.8 п.3 Земельного кодекса РФ. Подписывается соглашение об изъятии с каждым правообладателем земельного участка и недвижимости расположенной на нем. Компенсацию выплачивает государство пропорционально долям, когда нескольким собственникам принадлежит право собственности.

Несогласие с размером компенсации необходимо обосновать

Должна быть веская причина и приложена копия договора купли-продажи с заключением независимой экспертизы или то, что участок этот куплен по цене выше, чем предлагается. Можно подать свой проект соглашения, в котором прописать ответ: «подписать соглашусь, если измените условия таким-то образом».

Но помните, что за экспертизу вам нужно с собственного кармана заплатить. А если дело доходит до суда и мирно изменить условия не выходит, то взыскать с органа власти стоимость за экспертизу.

Если вы согласны с условиями в проекте соглашения, тогда обратно один экземпляр можете отправить. При получении проекта собственником или правообладателем и игнорированием без отправления своего возражения и отсутствия подписи – орган обращается с иском в суд для принудительного изъятия земельного участка.

Имущественный налоговый вычет с изъятого имущества

Согласно статье 220, п. 7 Налогового кодекса РФ, вы обязаны оплатить налоги с полученных доходов за изъятое имущество. Но государство предоставляет право с полученной компенсации получить имущественный налоговый вычет.

Чтобы получить имущественный налоговый вычет с изъятого имущества, следует подать в ФНС налоговую декларацию. И подавать налоговую декларацию не позже года, следующего за тем, в каком компенсацию вам выплатили. Иными словами, в течение года (п. 7 ст. 220 НК РФ).

От отсутствия льготы по уплате налога на имущества – оплата вами производится за тот год, в который произошло изъятие. Налог высчитают исходя из времени в году пропорционально, пока вы считались владельцем имущества.

Смотрите внимательно предложенную стоимость за ваш участок при изъятии и сравнивайте ее с рыночной ценой на аналогичные участки с домами. Либо обратитесь в агентство недвижимости, но скорее всего придется внести небольшой размер в оплату за оказание услуги.

Источник: uzr.rchuv.ru

Рассчитать налоговый вычет на имущество. Имущественный вычет при приобретении земельного участка. Имущественный вычет, если квартира приобретается в совместную собственность

Интересуетесь, как можно вернуть налоговый вычет при покупке квартиры? Это возможно, как при покупке на вторичном рынке, так и в случаях с ипотечными квартирами в новостройках. В статье мы рассмотрим особенности налогового вычета и порядок его получения.

Имущественный налоговый вычет при покупке квартиры по ст. 220 НК РФ составляет 13% от суммы, уплаченной за покупку. При это сумма не превышает 2 млн. р. (при покупке за свои деньги) и 6 млн. р. (по ипотеке).

Расчет снижения налогов

Жирардин относится к налогоплательщикам, проживающим в материковой части Франции или в заморском отделении. Он применяется к следующим инвестициям, выделенным для основного места проживания бенефициара. Строительство жилья, приобретение нового жилья и восстановительные работы на жилых домах, завершенных более 20 лет назад. Основой для снижения налогов является себестоимость зданий или цена покупки жилья.

Себестоимость строительства включает в себя стоимость земли, плату нотариуса и регистрационные сборы, плату за архитектора, воспоминания подрядчиков, цену покупки материалов, финансовые расходы и другие расходы, понесенные для строительства. Цена покупки состоит из цены, содержащейся в акте продажи, плюс затраты на приобретение.

Т.е. максимальная сумма компенсации налогового вычета может составить 260 т. р. в случае с собственными средствами и 786,7 т. р. с ипотечными. Сумма налогового вычета делится поровну между всеми собственниками.

Начиная с 2016-го года с налоговым вычетом при покупке квартиры никаких изменений не произошло, только при продаже был увеличен с 3 до 5 лет срок когда можно получить налоговый вычет.

План исторических зданий

Для подходящих инвестиций применяется потолок на м2. Кроме того, количество м2, принятое во внимание, также ограничено. Ставка снижения налогов составляет 18%. Владелец, который занимает историческое здание, выигрывает от уничижительной схемы вычета. Историческими зданиями считаются.

Здания, классифицированные как исторические памятники, здания, перечисленные в дополнительном инвентаре, здания, входящие в состав национального наследия. Если недвижимое имущество не предоставляет какой-либо налогооблагаемый доход, арендодатель может вычитать из совокупного дохода часть земельных расходов, которые он несет.

Сроки выплаты

В течение 1 месяца с момента рассмотрения налоговой инспекцией заявление на получение налогового вычета. Либо каждый год после 30 апреля — в случае с ипотечными средствами на покупку квартиры. Подробнее читайте в статье далее.

Как рассчитать

РазберЕм несколько вариантов расчета налогового вычета при покупке квартиры.

Относительные расходы, используемые налогоплательщиком, подлежат вычету из общего дохода. Этот инструмент позволяет рассчитать предел налогового вычета Маделина с учетом профессионального дохода и, возможно, взносов Маделина, уже вычтенных из этого дохода.

Чтобы использовать калькулятор Маделина

Это также позволяет проверить налоговую вычету уже внесенных взносов Маделина или оставшегося остатка. Если применимо, укажите взносы на пенсию Маделина и медицинского страхования, которые уже были вычтены из этого дохода. В этом случае необходимо уменьшить взносы по контракту Маделина или восстановить излишний налог.

Примеры:

Квартира куплена за 1,8 млн. р. Деньги собственные.

Налоговый вычет: 1,8 млн. р. * 13% = 234 000 рублей

За квартиру заплатили 2 млн. р. или 5 млн. р. Деньги собственные. Налоговый вычет в обоих случаях будет 260 т. р. — это максимальный размер налогового вычета при покупке квартиры.

В случае, если квартира была приобретена начиная с 2014-го года, то при покупке недвижимости стоимостью ниже 2 млн. р., можно получить оставшуюся сумму налогового вычета путем приобретения другой недвижимости. Т.е. купили квартиру за 1,2 млн. р. = налоговый вычет 156 000 рублей. От 260 т.р. остается 104 000 рублей — их можно добрать, если купить другую квартиру или иные объекты недвижимости.

Ищете? не стесняйтесь обращаться к нам! Снижение налогов составляет 75% от произведенных платежей, до лимита в 531 евро. За долю пожертвований от 531 до 20% вашего налогооблагаемого дохода сокращение составляет 66%. Пример: пожертвование 6500 руб будет стоить вам всего 1625 руб.

Когда общая сумма пожертвований составляет более 20% от вашего налогооблагаемого дохода, вы можете переносить излишки в течение следующих пяти лет. Вы получите выгоду от снижения налогов при тех же условиях. Внимание: квитанция о получении будет отправлена вам от минимального пожертвования в размере 7, 62 евро.

При одновременной сделке купли-продажи квартиры налоговый вычет 13% от покупки можно использовать для уплаты налога за продажу старой квартиры (если она в собственности не более 3 лет).

Кто может получить налоговый вычет?

- Граждане РФ — резиденты (находятся не менее 183 дней подряд на территории РФ), которые имеют официально подтвержденный доход с которого уплачивается НДФЛ (он тоже 13%).

- Несовершеннолетние дети. В этом случае за ребенка налоговый вычет могут получить его родители.

- Пенсионеры, имеющие не менее 5534 рублей официального дохода в месяц (пенсия сюда НЕ входит).

Налоговым вычетом при покупке квартиры не могут воспользоваться : индивидуальные предприниматели (ИП), юридически лица (ООО и т.п.), безработные (официально и неофициально).

Налоговая квитанция будет храниться вами в течение 3 лет. Помимо этого, переплата может быть перенесена на следующие пять лет. Упрощение налога на реконструкцию зданий: как рассчитать вычет в случае вмешательств в отношении двух единиц недвижимости? Вы подтверждаете предложенное решение интерпретации.

В этой связи следует напомнить, что в случае одновременного строительства ремонтных работ как на жилых, так и на относительных уклонах, даже если они уложены отдельно, унитарный лимит в 000 евро применяется, не имея возможности рассчитывать автономный предел для соответствующих вмешательств к уместности.

Иными словами, налоговый вычет с покупки квартиры могут получить только те, кто выплачивает со своего регулярного дохода 13% НДФЛ .

Способы и порядок получения

Налоговый вычет существует в двух формах его получения:

- Вся сумма вычета, получаемая в налоговой инспекции раз в год

- Ежемесячно неуплачиваемый подоходный налог с зарплаты

Рассмотрим каждый из них.

Ниже приведен краткий обзор некоторых особых случаев, касающихся расчета максимального лимита расходов для 50% вычета. График расходов на мероприятия, проводимые как на жилье, так и на его уместность. Что касается уместности, даже если вы не можете рассчитать дополнительный лимит расходов на самостоятельную работу. Предел расхода, если количество единиц варьируется.

Чтобы правильно определить лимит расходов, на который рассчитывается вычет 50%, необходимо учитывать начальное количество единиц недвижимости, на которых выполняются работы. Лимиты расходов, если вы выполняете несколько заданий за год или разные. В случае работы на одном объекте недвижимости, состоящем из продолжения вмешательств, начатых в предыдущие годы, необходимо учитывать расходы, понесенные в предыдущие годы, для определения максимального предела расходов, на который рассчитывается вычет. Однако это ограничение не применяется к автономным вмешательствам, то есть не для продолжения только автономных мер, принятых в том же году, необходимо соблюдать ежегодный допустимый предел расходов.

Образцы заявлений

Для оформления возврата налогового вычета, понадобятся заявления, образцы которых вы можете скачать здесь.

Образец заявления для налоговой (1 способ): https://yadi.sk/i/fyMEPHmbjrnTR

Образец заявления для работодателя (2 способ): https://yadi.sk/i/b5qPyotcjrnT3

Расходы в случае взносов или субсидий. Расходы на вычеты составляют только те, которые фактически покрываются налогоплательщиком. В случае взносов или субсидий эти суммы должны быть полностью вычтены из расходов. Чтобы узнать все аспекты 50-процентного вычета, пожалуйста, обратитесь к руководству Агентства по доходам «Реконструкция зданий: упрощение налогообложения».

Этот раздел, подготовленный нашими налоговыми экспертами, отвечает на самый важный и общий вопрос, который вы получили в течение недели. Если у вас есть налоговый вопрос, напишите. И каждый год выбирают более тысячи рабочих и пенсионеров. Нажмите здесь, чтобы узнать, где вы ближе всего.

Налоговая

Документы и сама декларация на получение налогового вычета подаются в нал. инспекцию по месту постоянной регистрации гражданина. Сделать это можно в любой день, в т.ч. после 30 апреля, когда заканчивается декларационная кампания.

Список действий таков:

- Обращаемся в налоговую, при себе документы (оригиналы и копии):

- Паспорт гражданина РФ. Если вычет получает родитель за ребенка, то нужно свидетельство о рождении.

- Свидетельство о праве собственности на объект недвижимости и договор основания (купли-продажи или акт приема-передачи).

- Декларация 2-НДФЛ от работодателя. Если мест работы несколько — берем справки в каждой, аналогично и если вы недавно поменяли место работы, справки нужно и со старой, и с новой.

- Декларация 3-НДФЛ (о личных доходах).

- Реквизиты счета в банке — туда будет перечислена сумма налогового вычета.

- Заполняем заявление для получения вычета. Образец его вы найдете в соответствующем разделе статьи.

- Отдаем заявление и документы сотруднику налоговой, после чего заявка будет рассмотрена и в течение трех месяцев будет вынесено решение — выплачивать вычет или нет. Если решение положительное, то в течение месяца на счет поступит вся сумма налогового вычет с покупки квартиры.

Налоги Облегченные требования к льготам Приобретение оборудования Специальные случаи Потеря преимуществ 1-й дом Налоговый кредит для покупки 1-го дома. Когда вы покупаете «первый дом», вы можете пользоваться легким налоговым режимом, который позволяет вам платить налоги меньше, чем обычно.

Требования к льготам

Они считаются роскошными домами. и. имущество должно быть расположено в муниципалитете, в котором покупатель является резидентом или в котором он хочет его урегулировать, в течение 18 месяцев с момента оговорки или в муниципалитете, где покупатель осуществляет свою основную деятельность. Персонал Вооруженных Сил и Полицейских сил не требует условия проживания в муниципалитете местонахождения имущества, приобретенного при первом содействии дому. Для итальянских граждан, проживающих за границей, это первый дом в Италии. покупатель не должен быть владельцем, исключительным или в общении с супругом, имущественными правами, пользованием, пользованием и домом другого дома на территории муниципалитета, где имущество должно быть куплено; вам не обязательно быть владельцем какого-либо имущества, использования, узуфрукта, дома или голого имущества, другого имущества или имущества, купленного вашим супругом, даже если вы являетесь резидентом или юридическим коммунистом на всей вашей национальной территории, Покупка первого дома. При наличии вышеупомянутых требований «первая домашняя» помощь также применяется, если товары приобретаются неиммигрированным ребенком или другими недееспособными людьми, такими как инвалиды и инвалиды. Объектами являются все типы жилья, за исключением роскошных домов. . Средства для первого дома конкурируют таким же образом за покупку их вещей, даже если они выполняются отдельным актом, но только для релевантности для каждой из следующих кадастровых категорий.

Работодатель

Данный вид вычета позволяет не платить подоходный налог с заработной платы, а получать её в полном размере, пока не будет использована вся сумма налогового вычета.

Порядок действий:

- Получаем в налоговой справку, подтверждающую что у вас есть есть право на получение налогового вычета.

- Предъявляем работодателю следующие документы: справку из налоговой, свидетельство о праве собственности и договор основания (купли-продажи), расписку о том, что продавец получил деньги (либо платежное поручение или чек с банковского счета).

- Пишем заявление (образец можно скачать в статье) с просьбой использовать сумму налогового вычета для неуплаты подоходного налога с зарплаты. Заявление подается раз в год.

Ипотечная квартира

Рассмотрим случай с налоговым вычетом при покупке квартиры в ипотеку. Сумма в этом случае рассчитывается исходя из денег, потраченных на саму покупку и также делится между собственниками.

Объекты недвижимости, отнесенные к вышеупомянутым кадастровым категориям, также могут находиться вблизи главного дома, но на самом деле они должны быть постоянно назначены на обслуживание дома. Супруга при юридическом общении. В случае, если два супруга в юридическом общении приобретают квартиру, которая будет использоваться в качестве основного дома, но только один из них обладает субъективными требованиями для получения пособия «первого дома», пособие составляет 50%, то есть, приобретенный супругом, который отвечает требованиям.

Владельцы голого имущества в другом доме. Пособие «первого дома» также признается покупателем или супругами, которые имеют право на право голого имущества на другом доме, расположенном в том же муниципалитете, где имущество приобретается, с учетом других условий предусмотренных законом.

Налоговый вычет при покупке квартиры в ипотеку рассчитывается следующим образом:

13% от общей суммы в максимум 6 млн. р., из которой 2 млн. р. — собственные средства и 4 млн. р. — ипотечные.

Примеры

Квартира куплена за 3 млн. р., из которых 1,5 млн. р — собственные и столько же — ипотечные.

(1,5 млн. р. + 1,5 млн. р.) * 13% = 390 000 рублей налогового вычета

Преимущество, однако, заключается только в том, что голая собственность была приобретена без предварительного пользования дома. Приобретение дополнительных единиц по одному и тому же имуществу. Вы можете воспользоваться средством «первого дома», в присутствии всех других субъективных и объективных требований закона, даже если вы покупаете доли имущества, которое у вас уже есть.

На той же стороне жилищного строительства содействие также применяется в следующих случаях. Когда лицо, имеющее право на пользование пользованием, пользованием или жильем, приобретает голую собственность имущества; когда голый владелец приобретает право на пользование, пользование или на дом. Купить смежный дом.

Квартира куплена за 9 млн. р. или 14 млн. р. В обоих случаях налоговый вычет составит 786,7 т. р., поскольку это максимальная сумма и все что свыше 6 млн. р. под вычета не попадает.

Порядок получения такой же как и в предыдущем случае — через обращение в налоговую инспекцию. Из документов дополнительно потребуется справка от банка (в котором взята ипотека) об удержанных за год процентах по ипотеке — для её получения нужны паспорт и кред. договор.

Объект «первого дома» также подпадает под следующие две гипотезы. Когда две смежные квартиры должны быть построены, чтобы составлять единую единицу жилья, при условии, что имущество по-прежнему не обладает роскошью после собрания имущества; когда вы покупаете соседнюю собственность другому уже приобретенному домовладельцу, наслаждаясь преимуществами «первого дома». Покупка строящегося жилья.

Даже когда вы покупаете незавершенное имущество, вы можете воспользоваться налоговыми льготами, всегда при наличии всех требований, предусмотренных законом, и признали, что имущество предполагает не-роскошные домашние функции. Итальянский гражданин-нерезидент.

Важно заметить, что налоговый вычет за квартиру приобретенную в ипотеку начисляется не весь сразу , а частями за каждый год ипотеки (если ипотека на 10 лет — каждый год будет выплачиваться 1/10 суммы налогового вычета). Получить на руки эти деньги нельзя, они сразу будут уходить на оплату долга по ипотеке после 30 апреля каждого года.

Любой, кто был эмигрирован за границу, может приобрести недвижимость проворным способом, независимо от его местонахождения на национальной территории. Очевидно, что преимущество возникает, если выполняются другие требования и, в частности, при условии, что имущество приобретается как «первый дом». Покупателю не требуется устанавливать в течение 18 месяцев место жительства в муниципалитете, где находится приобретенное имущество.

Потеря 1-го дома

Налогоплательщики, не имеющие итальянского гражданства, имеют право только при наличии всех предусмотренных условий и, в частности, когда покупатель проживает в муниципалитете, где находится имущество. Покупатель лишается налоговых льгот, полученных при покупке имущества, если.

Причины отказа

Налоговая может отказать в выплате налогового вычета в следующих случаях:

- Предоставлен неполный набор документов

- Если квартира была куплена не на собственные или ипотечные деньги, а только за счет субсидий по гос. программам (военная ипотека, материнский капитал, молодая семья).

- Квартира куплена за деньги работодателя, но на имя сотрудника.

- Если сделка по купле-продаже была произведена между близкими родственниками или подчиненными по службе (ст. 105.1 НК РФ).

Видео

Заявления, сделанные в законе о покупке, являются ложными; не переводит резиденцию в муниципалитет, где имущество находится в течение 18 месяцев с момента покупки; продает или жертвует жилище до истечения пятилетнего периода со дня покупки, если в течение года он или она не может получить другое имущество, которое будет использоваться для его основного дома. Выгоды не будут упущены, если налогоплательщик выкупит землю и в течение одного года с момента продажи или пожертвования будет использоваться не роскошное здание, которое будет использоваться в качестве основного жилища.

Окт 20, 2015 jilvprs

В данном разделе мы приведем примеры расчета имущественного налогового вычета в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ:

- налоговый вычет — это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

- В связи с тем, что с 1 Января 2014 года в Налоговый Кодекс был внесен ряд изменений, в некоторых случаях особенности получения вычета различаются в зависимости от того, куплено жилье до 1 января 2014 года или после. Для таких случаев представлено два отдельных примера.

Пример 1: Покупка квартиры

В 2014 году Иванов А.А. купил квартиру за 2 млн. рублей.

В 2014 году Иванов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. подоходного налога за год.

Расчет вычета:

В данном случае, сумма имущественного вычета составляет 2 млн. рублей (т.е. вернуть можно 2 млн.руб. x 13% = 260 тыс.рублей ). Но непосредственно за 2014 год Иванов сможет вернуть только 78 тыс. рублей, уплаченного им подоходного налога (и 182 тысячи он сможет вернуть в следующие годы).

Пример 2: Получение вычета индивидуальным предпринимателем на УСН

Условия приобретения имущества:

В 2015 году Петров П.П. приобрел квартиру за 3 млн. рублей.

Доходы и уплаченный подоходный налог:

Петров П.П. работает индивидуальным предпринимателем по упрощенной системе налогообложения и, соответственно, не платит налога на доходы физических лиц по ставке 13% (подоходного налога).

Расчет вычета:

Максимальная сумма вычета на квартиру составляет 2 млн. руб. (т.е. Вернуть можно до 2 млн. руб. x 13% = 260 тыс. рублей ). Но так как Петров П.П. не платил в 2015 году подоходного налога, то получить налоговый вычет за этот год он не сможет. Если Петров П.П. в будущем устроится на другую работу (где будет платить подоходный налог), он сможет подать заявление на налоговый вычет и вернуть себе до 260 тысяч рублей.

Пример 3: Покупка квартиры в ипотеку

Условия приобретения имущества:

В 2014 году Иванов И.И. приобрел квартиру за 8 млн. рублей, при этом, на 6 млн. рублей он взял ипотечный кредит. По процентам ипотечного кредита в 2014 году Иванов И.И. заплатил 100 тыс. руб.

Доходы и уплаченный подоходный налог:

Иванов И.И. заработал за 2014 год 3 миллиона рублей, с которых уплатил подоходный налог.

Расчет вычета:

Максимальная сумма вычета на имущество составляет 2 млн.руб. Дополнительно Иванов И.И. может получить налоговый вычет в размере 100 тыс.руб. на уплаченные ипотечные проценты. Итого за 2014 год Иванов И.И. сможет вернуть 2 млн. 100 тыс. руб. x 13% = 273 тыс. руб . Вернуть он сможет сразу всю эту сумму, т.к. уплаченный им подоходный налог больше 273 тыс. рублей.

В последующие годы Иванов И.И. может также получать налоговый вычет с ипотечных процентов (непосредственный вычет на жилье уже исчерпан). При этом, так как кредитный договор заключен после 1 января 2014 года, максимальный размер вычета по ипотечным процентам, который он сможет получить, составляет 3 млн.руб. (390 тыс.руб. к возврату).

Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2014 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн.руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2014 год Васильев В.В. заработал 2.5 млн. руб., а Васильева А.А. 3 млн.руб.

Расчет вычета:

При совместной собственности, налоговый вычет может быть перераспределен в любых долях. При этом с 1 января 2014 года было снято ограничение вычета в размере 2 млн.руб. на объект жилья. Супруги Васильевы могут распределить налоговый вычет в равных долях (50% мужу и 50% жене), и в начале 2015 года каждый из них получить вычет в размере 2 млн.руб. (максимальная сумма вычета на человека) × 13% = 260 тыс. рублей .

Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн.руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2013 год Васильев В.В. заработал 1.5 млн. руб., а за 2014 год — 1.5 млн.руб, с которых уплатил подоходный налог. Васильева А.А. не работала.

Расчет вычета:

При совместной собственности, налоговый вычет может быть перераспределен в любых долях, но, так как жилье приобретено до 2014 года, максимальная сумма вычета на обоих супругов составляет 2 млн.руб. Супруги Васильевы могут распределить 100% налогового вычета (2 млн.руб.) на Васильева В.В. При этом, так как квартира была куплена в 2013 году, то Васильев может подать декларацию за 2013 и 2014 годы. Соотвественно, за 2013 год он сможет вернуть 1.5 млн.руб. × 13% = 195 тыс. рублей , а за 2014 год остаток вычета в размере 65 тыс.руб.

Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2014 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн.руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

За 2014 год Васильев В.В. заработал 2.5 млн. руб., с которых уплатил подоходный налог. Ромашкова А.А. не работала.

Расчет вычета:

При долевой собственности, налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного после 1 Января 2014 года, было снято ограничение в размере 2 млн.руб. на весь объект жилья . Исходя из этого и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 2 млн.руб. (максимальная сумма вычета на человека) имущественного налогового вычета. При этом по окончании 2014 года Васильев сможет вернуть себе 2 млн.руб. × 13% = 260 тыс.руб. за 2013 год, а Ромашкова сможет получить налоговый вычет лишь когда устроится на работу (и будет платить подоходный налог).

Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн.руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

За 2013 год Васильев В.В. заработал 1 млн. руб., а в 2014 — 1.5 млн. руб. которых уплатил подоходный налог. В 2013 и 2014 годы Ромашкова А.А. нне работала.

Расчет вычета:

При долевой собственности, налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного до 1 января 2014 года, действует ограничение в размере 2 млн.руб.

на весь объект жилья . Исходя из этого ограничения и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 1 млн.руб. имущественного налогового вычета. При этом Васильев сможет подать декларацию 3-НДФЛ и вернуть себе 1 млн.руб. × 13% = 130 тыс.руб. за 2013 или 2014 год на свой выбор (так как и в 2013, и в 2014 году у него уплачено достаточно налога для возврата). Ромашкова сможет получить налоговый вычет лишь когда устроится на работу (и будет платить подоходный налог).

Ромашкова не вправе отказаться от налогового вычета в пользу Васильева В.В. (как это возможно при совместной собственности).

Пример 8: Покупка квартиры с использованием материнского капитала

Условия приобретения имущества:

В 2014 году Васильева Е.Е. приобрела квартиру за 1.7 млн. рублей, при этом 400 тыс. руб. она оплатила за счет средств материнского капитала.

Доходы и уплаченный подоходный налог:

За 2014 год Васильева заработала 1 млн. руб., с которых уплатила 130 тыс. руб. подоходного налога.

Расчет вычета:

налоговый вычет не предоставляется на сумму материнского капитала, поэтому сумма вычета для Васильевой составит 1700 тыс.руб. — 400 тыс.руб. = 1300 тыс. руб. (т.е. вернуть она сможет до 1300 тыс.руб. x 13% = 169 тыс. руб. ). При этом за 2014 год Иванова сможет вернуть только 130 тыс. руб., уплаченного ей подоходного налога. 39 тыс. руб. она сможет вернуть в следующие годы.

Пример 9: Имущество, приобретенное до 2008 года

Условия приобретения имущества:

В 2007 году Сидоров С.С. купил квартиру за 2 млн. рублей, но получить налоговый вычет по этой квартире Сидоров решил только в 2015 году.

Сумма уплаченного подоходного налога: