Методические рекомендации по разработке индексов изменения сметной стоимости строительства

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящие Методические рекомендации по разработке индексов изменения сметной стоимости строительства (далее — Методические рекомендации) устанавливают общий порядок разработки индексов изменения сметной стоимости строительных и монтажных работ, индексов изменения оплаты труда рабочих-строителей, индексов изменения сметной стоимости эксплуатации машин и механизмов, индексов изменения сметной стоимости материалов изделий и конструкций, индексов изменения сметной стоимости отдельных видов прочих работ и затрат, индексов изменения сметной стоимости оборудования (далее — индексы изменения сметной стоимости).

1.2. Область и порядок применения индексов изменения сметной стоимости устанавливается соответствующими нормативно-правовыми актами.

1.3. Индексы изменения сметной стоимости предназначены для определения стоимости строительства базисно-индексным методом на стадии разработки проектной документации в уровне цен, соответствующем периоду разработки сметной документации.

Гранд-Смета. Урок 2. Локальная смета. Индексы. Коэффициенты.

1.4. Индексы изменения сметной стоимости выражаются в безразмерных величинах, как правило, с двумя значащими цифрами после запятой.

1.5. Номенклатура разрабатываемых индексов изменения сметной стоимости зависит от назначения и области их применения и определяется органом исполнительной власти, осуществляющим полномочия по их разработке и утверждению.

1.6. В зависимости от назначения и области применения индексы изменения сметной стоимости дифференцируются в зависимости от:

— степени укрупнения — для применения в целом по объекту капитального строительства, по видам (комплексам) работ, по единичным расценкам;

— вида используемой сметно-нормативной базы — к федеральным единичным расценкам, к территориальным единичным расценкам, к отраслевым единичным расценкам, к индивидуальным единичным расценкам;

Особенности разработки индивидуальных сметных нормативов установлены нормативным правовым актом Правительства Российской Федерации.

— территории применения — по субъектам Российской Федерации;

— элементов затрат — применительно к стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли), к стоимости элементов прямых затрат (к оплате труда, к стоимости эксплуатации машин и механизмов, к стоимости материалов, изделий и конструкций), к стоимости пусконаладочных работ, к стоимости оборудования, к стоимости отдельных видов прочих работ и затрат.

Индексы к стоимости материалов, изделий и конструкций также могут разрабатываться по группам, объединенным однородными признаками.

1.7. В зависимости от степени укрупнения индексы изменения сметной стоимости могут разрабатываться:

— для применения на уровне объектных смет (например, индексы по видам объектов капитального строительства с учетом накладных расходов и сметной прибыли, индексы по видам объектов капитального строительства по элементам прямых затрат, к стоимости отдельных видов прочих работ и затрат);

Урок 2. Индексация смет (базовые и текущие цены)

— для применения на уровне локальных смет (например, индексы к единичным расценкам, индексы по видам (комплексам) работ).

1.8. В настоящих Методических рекомендациях приведен порядок расчета индексов изменения сметной стоимости к:

— сметной стоимости строительных и монтажных работ (включая индексы к сметной стоимости элементов прямых затрат);

— сметной стоимости материалов, изделий и конструкций, дифференцированным по группам с однородными признаками;

— сметной стоимости отдельных видов прочих работ и затрат, в том числе к сметной стоимости пусконаладочных работ, сметной стоимости изыскательских работ, сметной стоимости проектных работ.

1.9. Порядок разработки индексов изменения сметной стоимости строительства, утверждаемых Министерством строительства и жилищно-коммунального хозяйства Российской Федерации, приведен в разделе 8 настоящих Методических рекомендаций.

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

Термины и определения, используемые в настоящих Методических рекомендациях, соответствуют принятым в законодательных и нормативных правовых актах Российской Федерации.

Кроме того, в настоящих Методических рекомендациях используются следующие термины, их определения и сокращения:

индексы изменения сметной стоимости — отношение стоимости показателей, формирующих сметную стоимость строительства в текущем уровне цен, к аналогичным показателям в базисном уровне цен, на сопоставимые по номенклатуре строительные ресурсы, наборы строительных ресурсов в составе ресурсно-технологической модели, а также ее отдельных составляющих;

затраты прямые — основная составляющая часть сметной стоимости строительно-монтажных работ, включающая средства на оплату труда рабочих-строителей, стоимость эксплуатации строительных машин и механизмов (в т.ч. оплата труда машинистов), стоимость материалов, изделий и конструкций;

НДС — налог на добавленную стоимость;

объект капитального строительства (объект) — здание, строение, сооружение, объекты, строительство которых не завершено (далее — объекты незавершенного строительства), за исключением временных построек, киосков, навесов и других подобных построек на строительство которого* составляется отдельная объектная смета;

* Текст документа соответствует оригиналу. — Примечание изготовителя базы данных.

объект-представитель — объект капитального строительства, максимально точно отражающий технологическую специфику строительного производства, характерную для объектов данного типа, выбранный из числа аналогичных объектов по принципу наиболее полного соответствия заданному набору требований;

ОЕР — отраслевые единичные расценки;

прочие работы и затраты — виды работ и затрат, обеспечивающих процессы строительства, не относящиеся непосредственно к строительным и монтажным работам, к стоимости приобретения оборудования, мебели и инвентаря, учитываемые в целом по объекту строительства;

пусконаладочные работы — комплекс работ, выполняемых в период подготовки и проведения индивидуальных испытаний и во время комплексного опробования оборудования;

ресурсно-технологическая модель (РТМ) — специально обработанный, унифицированный набор строительных ресурсов, сформированный на основе данных сметной документации по объектам-представителям. Указанный набор строительных ресурсов должен быть откорректирован в случае изменения сметно-нормативной базы, санитарно-эпидемиологических требований, противопожарных норм, норм проектирования и иных обязательных требований, предъявляемых к данному типу зданий и сооружений»;

ТЕР — территориальные единичные расценки;

уровень цен базисный — уровень цен на ресурсы, используемые в строительстве, предусмотренный сметно-нормативной базой, на основе которой разработана сметная документация;

уровень цен текущий — уровень цен на ресурсы-представители, используемые при расчете индексов и соответствующие периоду времени, для которого разрабатываются индексы изменения сметной стоимости;

ФГИС — Федеральная государственная информационная система ценообразования в строительстве;

ФЕР — федеральные единичные расценки;

ССР — сводный сметный расчет стоимости строительства.

3. ПОРЯДОК РАЗРАБОТКИ РЕСУРСНО-ТЕХНОЛОГИЧЕСКОЙ МОДЕЛИ

3.1. Расчет индексов изменения сметной стоимости строительных и монтажных работ рекомендуется осуществлять на основе РТМ. При расчете индексов по видам объектов капитального строительства допускается использование РТМ, разработанных для расчета укрупненных нормативов цены строительства.

3.2. РТМ, используемые для расчета индексов изменения сметной стоимости строительных и монтажных работ, разрабатываются в зависимости от степени укрупнения индексов изменения сметной стоимости, в том числе:

— РТМ, предназначенные для разработки индексов в целом по объекту капитального строительства (далее — объектный индекс). При разработке данной РТМ используется сметная документации, разработанная в целом по объекту-представителю;

— РТМ, предназначенные для разработки индексов по виду (комплексу) работ. При разработке данной РТМ используется сметная документации, разработанная по принятому перечню работ на данный вид (комплекс) работ.

При разработке индексов для применения к единичной расценке используется сметная норма, на основе которой была разработана данная единичная расценка.

3.3. В качестве исходных данных для формирования РТМ используются:

— ведомость строительных ресурсов, включающая в себя номенклатуру строительных ресурсов и их стоимость в базисном уровне цен, составленная на основании сметной нормы (в случае разработки индекса к единичной расценке), локальной сметы, разработанной на вид (комплекс) работ (в случае разработки индексов на вид (комплекс) работ), комплекта локальных смет и сметных расчетов в целом по объекту-представителю (в случае разработки индексов в целом по объекту капитального строительства);

— данные о стоимости строительных ресурсов, используемых в РТМ, в текущем уровне цен субъекта Российской Федерации, для применения на территории которого разрабатываются индексы изменения сметной стоимости.

3.4. При отборе сметной документации, используемой для формирования РТМ, рекомендуется использовать сметную документацию, разработанную с использованием сметных нормативов, внесенных в Федеральный реестр сметных нормативов.

3.5. Общий алгоритм и последовательность разработки индексов изменения сметной стоимости по элементам прямых затрат, а также индексов изменения сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) (далее — индексы к СМР) приведен на примере формирования РТМ, предназначенной для разработки объектного индекса изменения сметной стоимости.

3.6. Формирование РТМ, предназначенных для разработки объектных индексов изменения сметной стоимости, рекомендуется осуществлять с использованием сметной документации по отобранному объекту-представителю, имеющей положительное заключение о достоверности определения сметной стоимости объектов капитального строительства, финансируемых с привлечением средств федерального бюджета (либо софинансируемых с привлечением субсидий из федерального бюджета), выданное в порядке, предусмотренном Правительством Российской Федерации.

При формировании РТМ также допускается использование сметной документации, имеющей положительное заключение о достоверности определения сметной стоимости объектов капитального строительства, финансируемых с привлечением средств бюджета субъекта Российской Федерации, выданное органами исполнительной власти субъектов Российской Федерации или подведомственными этим органам государственными учреждениями.

3.7. При формировании РТМ, предназначенных для разработки объектных индексов изменения сметной стоимости, из стоимости строительства исключаются затраты, нехарактерные для строительства в нормальных (стандартных) условиях, не осложненных внешними факторами.

Также из сметной документации объекта-представителя исключаются затраты, не характерные для строительства данного типа зданий/сооружений, учитывающие сложные природные условия осуществления строительства (например: строительство на обводненных участках, требующих специальных проектных решений для защиты строительных конструкций, строительство на плывунах и территориях с оползневыми проявлениями, проектные решения, включающие в себя работы, выполняемые в особо сложных гидрогеологических условиях, характер и объемы которых изменяются в процессе проведения работ и значительно отличаются в каждом отдельном случае — разнообразные виды искусственного укрепления грунтов, искусственное водопонижение, сложные виды изоляции и т.п.).

3.8. На основе отобранных, доработанных и откорректированных локальных смет формируются локальные ресурсные ведомости, а на их основе — объектная ресурсная ведомость по форме, приведенной в Приложении 1 к настоящим Методическим рекомендациям.

3.9. На основе объектной ресурсной ведомости формируется объектная РТМ, состоящая из двух блоков: ресурсного и стоимостного, с учетом следующих положений.

3.9.1. В ресурсный блок РТМ (форма приведена в Приложении 2 к настоящим Методическим рекомендациям) включаются, после их анализа и укрупнения, номенклатура и расход основных строительных ресурсов, сформированные на основе объектной ресурсной ведомости.

Определение прямых затрат при формировании РТМ производится по результатам анализа и укрупнения номенклатуры строительных ресурсов, входящих в объектную ресурсную ведомость.

Для каждого элемента номенклатуры строительных ресурсов определяется удельный вес в составе группы строительных ресурсов одного типа. Для укрупнения строительных ресурсов и выделения группы «прочих ресурсов» выполняется упорядочивание строительных ресурсов по удельному весу в пределах группы строительных ресурсов одного типа (оплата труда, машины и механизмы, материалы, изделия и конструкции) с выделением и группировкой малообъемных строительных ресурсов.

3.9.2. Номенклатура основных строительных ресурсов формируется на основании объектной ресурсной ведомости в следующей последовательности:

— из общей выборки затрат труда рабочих-строителей по статье «Трудозатраты», дифференцированной по разрядам, рассчитывается общая трудоемкость и средний разряд работ по объекту. Средний разряд работ определяется как средневзвешенное по трудоемкости значение разряда работ. Полученные результаты заносятся в графы «Средний разряд работ» и «Общая трудоемкость». Стоимость среднего разряда работ определяется в соответствии с тарифной сеткой и межразрядными коэффициентами. В графу «Затраты труда машинистов» заносится общее количество затрат труда машинистов и стоимость чел.-ч. согласно среднему разряду машинистов;

— из общей выборки по статье затрат «Машины и механизмы» производится выборка группы строительных машин и механизмов, стоимость эксплуатации которых в текущем уровне цен превышает 85% от общей стоимости эксплуатации машин и механизмов; данные машины и механизмы заносятся в группу машин-представителей (основные машины и механизмы); по машинам и механизмам, не вошедшим в данную группу, определяется процент от общей стоимости всех машин и механизмов и заносится в графу «Прочие машины и механизмы» с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.);

— из общей выборки по статье затрат «Материалы, изделия и конструкции» производится выборка группы материалов, изделий и конструкций, общая стоимость которых превышает 85% от общей стоимости материалов в текущем уровне цен; данные материалы, изделия и конструкции включаются в группу материалов-представителей (основные материалы, изделия и конструкции); по материалам, не включенным в данную группу, определяется процент от общей стоимости всех материалов и заносится в графу «Прочие материалы» с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.), в графе «Количество» проставляется объем единиц измерения.

3.10. В стоимостном блоке РТМ приводится номенклатура и сметная стоимость отобранных в ресурсном блоке ресурсов-представителей в двух уровнях цен:

— в уровне цен, принятом при разработке сметно-нормативной базы, к которой для применения разрабатывается индекс изменения сметной стоимости (далее — базисный уровень цен);

— в текущем уровне цен субъекта Российской Федерации, для применения на территории которого разрабатывается индекс изменения сметной стоимости в уровне цен, принятом на дату разработки индексов (далее — текущий уровень цен).

3.10.1. Стоимость строительных ресурсов в текущем уровне цен в РТМ определяется на основе данных ФГИС о сметной стоимости строительных ресурсов в текущем уровне для базового района с учетом транспортных и иных затрат, предусмотренных методическими документами, регламентирующими порядок формирования сметной стоимости строительных ресурсов.

До начала функционирования указанной ФГИС или при отсутствии в ней данных по отдельным строительным ресурсам в текущем уровне цен сметная стоимость строительных ресурсов по РТМ определяется на основании отчетных данных, органов исполнительной власти субъектов Российской Федерации, а также данных государственной статистики.

3.11. Стоимостной блок РТМ (форма приведена в Приложении 3 к настоящим Методическим рекомендациям) формируется на основе номенклатуры, расхода и стоимости строительных ресурсов-представителей, принятых на основе ресурсного блока РТМ, с группировкой по разделам и группам.

3.11.1. В раздел 1 «Прямые затраты» стоимостного блока РТМ включается сумма элементов прямых затрат по РТМ, в т.ч.: затрат на оплату труда рабочих-строителей и машинистов, стоимость эксплуатации строительных машин и механизмов, стоимость материалов, изделий и конструкций. Прямые затраты в РТМ определяются в базисном и текущем уровнях цен.

3.11.2. В группе 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ приводятся суммарные затраты труда рабочих-строителей (с указанием среднего разряда работ), затраты труда машинистов, а также их стоимость в базисном и текущем уровнях цен. Указанные данные формируются на основе значений, приведенных в объектной ресурсной ведомости и ресурсном блоке РТМ.

Источник: docs.cntd.ru

Обучающий курс по работе с программой «ГРАНД-Смета»

Открываем файл индексов в формате программы «ГРАНД-Смета». Искать нужные индексы в таком документе гораздо удобнее, чем в соответствующем письме с ежеквартальными индексами, которое опубликовано на сайте Минстроя России.

Рассмотрим пример, когда мы работаем со сметой, которая составлена для Свердловской области по базе ФЕР. Открываем в сборнике группу с индексами изменения сметной стоимости строительно-монтажных и пусконаладочных работ, далее Индексы к ФЕР, Уральский федеральный округ, Свердловская область. Наш объект – детский сад. Соответственно, нужный нам индекс пересчёта в текущие цены на 1 квартал 2018 года – 6,75.

Настройки применения индексов в локальной смете задаются в окне с параметрами сметы , раздел Индексы.

В локальной смете можно применить несколько различных индексов – это называется Индивидуальные индексы для позиций сметы. Либо индекс может быть применён в конце сметы как общий сомножитель на полученное итоговое значение сметной стоимости (до или после начисления лимитированных затрат) – это называется Единые индексы в итогах.

Если в смете нет никаких других работ кроме тех, что относятся к данному индексу, то его можно задать как единый индекс в итогах до начисления лимитированных затрат. Для этого достаточно вручную ввести числовое значение индекса прямо здесь в текстовом поле и обязательно поставить флажок, чтобы применить данный индекс в расчёте сметы . Указанный способ, казалось бы, позволяет быстрее всего получить нужный результат.

Но у данного способа имеется существенный недостаток. Перевод в текущий уровень цен в этом случае выполняется за итогом сметы, тогда как итог по смете рассчитывается в базисном уровне цен. Итоговые строки в концовке документа в бланке локальной сметы наглядно показывают последовательность расчёта сметной стоимости.

Соответственно, если итог по смете остаётся в базисных ценах, то для программы этот случай относится к базисному расчёту. Обратите внимание, в протоколе расчёта позиций сметы (правый значок группировки рядом с порядковым номером позиции) мы не видим, что к базисной стоимости работы применяется индекс. Ведь индекс в этом случае применяется за итогом сметы.

Чтобы такого не происходило, индекс для пересчёта в текущие цены необходимо включить в расчёт позиций сметы. Это делается в окне с параметрами сметы , раздел Индексы к позициям сметы. Строку индекса можно вручную добавить здесь в список, далее обязательно следует задать код индекса – например, просто поставить номер строки. Теперь остаётся указать наименование индекса и ввести в последнюю колонку числовое значение.

А если нужный индекс, как в нашем случае, находится в сборнике индексов, который в данный момент открыт в программе, то строку индекса в сборнике можно стандартным образом скопировать, затем переключиться в локальную смету и в окне с параметрами сметы вставить скопированный индекс в список индексов к позициям сметы . После чего удаляем тот индекс, который ранее был добавлен сюда вручную.

Вторым шагом, когда нужный индекс уже есть в списке, необходимо указать, что этот индекс будет применяться на все элементы нашей локальной сметы. Для этого используем здесь кнопку Привязка индексов. Выбираем в выпадающем меню кнопки один из вариантов, где указана какая-либо укрупнённая привязка индексов. То есть, не По позициям сметы, а По видам работ или По разделам – как вам удобнее. Сейчас это не имеет никакого значения, ведь у нас для пересчёта в текущие цены должен применяться один общий индекс на всю смету.

Выбираем привязку индексов По видам работ. В результате окно будет поделено на две части, где верхняя часть содержит список индексов в смете, а нижняя – список видов работ в смете. Поскольку нам требуется применить один индекс на всю смету, удобнее всего сначала выделить в нижней части окна сразу все виды работ – для этого можно нажать стандартную комбинацию клавиш Ctrl+A на клавиатуре. А затем остаётся только перетащить мышью строку индекса сверху вниз на выделенные виды работ.

Теперь в нашей смете сделана привязка всех позиций вот к этому индексу для пересчёта в текущие цены. Но в данный момент этот индекс пока ещё не применяется в расчёте сметы, поскольку в параметрах сметы не выбран способ применения индексов в смете.

Открываем в окне с параметрами сметы раздел Индексы – здесь в группе Индивидуальные индексы для позиций сметы переключатель стоит в строке Не использовать индексы. Выполняем последнее необходимое действие – включаем настройку Применять индексы к СМР. Одновременно с этим снимаем ранее поставленный флажок для применения единого индекса в итогах.

Посмотрим, какие изменения произошли в протоколе расчёта позиций сметы.

Теперь вслед за итогом с накладными расходами и сметной прибылью, который посчитан в базисных ценах, мы видим здесь стоимость позиции в текущих ценах, с учётом применённого индекса. Таким образом, итог по смете рассчитывается у нас в текущем уровне цен. Это базисно-индексный метод расчёта.

Ещё раз отметим, что перевод сметной стоимости в текущий уровень цен путём применения одного общего индекса на всю смету предполагает, что все позиции сметы относятся к данному индексу, и в смете нет таких работ, для которых требуется какой-то другой индекс.

Достаточно часто значение индекса для пересчёта в текущие цены прямо указывается заказчиком строительства в техническом задании или в договоре. Причём в ряде ситуаций крупные корпорации могут дать как общий индекс к сметной стоимости, так и индекс с отдельными значениями по статьям затрат.

Если требуется применить в смете индекс по статьям затрат, то первым делом он точно так же добавляется в список индексов для сметы – это делается в окне с параметрами сметы , раздел Индексы к позициям сметы. При этом в добавленной строке обязательно следует задать какой-нибудь код индекса, а числовые значения вводятся в колонки по статьям затрат – отдельно на зарплату основных рабочих, эксплуатацию машин, зарплату машинистов и материалы. Далее аналогично вышеописанным действиям привязываем данный индекс к элементам расчёта – видам работ или разделам сметы.

И наконец, остаётся только перейти в окне с параметрами сметы в раздел Индексы и включить здесь в группе Индивидуальные индексы для позиций сметы применение индексов по статьям затрат – либо в каждой позиции сметы, либо при подведении итогов.

В зависимости от выбранного способа применения индексов, мы видим в протоколе расчёта позиций сметы либо индексацию единичной стоимости по статьям затрат до умножения на физобъём, либо индексацию общей стоимости по статьям затрат после умножения на физобъём.

Во втором случае позиции сметы остаются в базисных ценах, а в итогах по разделам сметы и по смете в целом показываются сначала итоговые прямые затраты в базисных ценах, и вслед за ними итоговые прямые затраты с учётом индексов, в текущих ценах.

Источник: www.grandsmeta.ru

Индексы изменения сметной стоимости. Виды, легитимность и особенности применения

Приветствую вас эксперты сметчики! Знакома ситуация, когда вы определяетесь какой индекс пересчета правильно применить в смете? Квартальный индекс Минстроя или лучше индекс местного регионального центра ценообразования в строительстве (РЦЦС)? Индексы нужно применит за итогом или в каждой строчке? А еще разрабатываются индексы Стройинформресурса… Вдруг еще что- то есть чего я не знаю… И все это для одного региона, и даже не Московского. В Московском регионе – нормативных баз и разрабатываемых индексов еще больше…

В данной статье мы рассмотрим один из важных и популярных, но в тот же момент, сложных и запутанных вопросов в системе ценообразования в строительстве — это применение индексов (коэффициентов) пересчета при составлении сметной документации базисно-индексным методом. Написание данной статьи вызвано как правило большим количеством вопросов относительно того, где и когда мы должны применять те или иные индексы пересчета, а на сегодняшний день в стране сформировано большое количество индексов пересчета, применение которых обусловлено разными факторами (вид строительства, регион, бюджет и т.д.)

Виды индексов пересчета в сметной документации

Начну я с того, что индексы пересчета при формировании сметной документации применяются для пересчета сметной стоимости из базисного уровня цен в текущий. В качестве базисного уровня цен в большинстве сметно-нормативных баз (ФЕР, ТЕР, ТСН) применяется уровень цен на 01.01.2000 года. Но есть и исключения, как например в реставрационных работах можно встретить применение сборников в базисном уровне цен на 01.01.1984 г (ССН-84). Также мы можем встретить другие базисные уровни в расчете стоимости проектно-изыскательских работ, там встречаются справочники в ценах 1991, 1995, 2000 и 2001 г.

Отталкиваясь от этой информации, я могу выделить несколько учреждений которые выпускают индексы для соответствующих базисных уровней цен:

- Минстрой РФ – Выпускает индексы к ФЕР/ТЕР/ОЕР (к СМР, оборудованию, прочим) и индексы к проектно-изыскательским работам.

Данные индексы наиболее популярны в виду обязательности их применения при работе с бюджетной системой (гос. учреждениями). Данная «Обязательность» установлена в ст. 8.3 Градостроительного кодекса РФ – там перечислены условия, при которых мы обязаны применять сметные нормативы, внесенные в федеральный реестр, а в данном реестре других индексов, кроме Минстроя – нет. - ООО Стройинформресурс – выпускает индексы для ФЕР.

Данные индексы популярны в том случае, когда мы рассчитываем стоимость работ, не попадающих под действие ст. 8.3 Градостроительного кодекса (к примеру — эксплуатация в т.ч. текущие ремонты). Либо работая с частными заказчиками. И популярность их в том, что эти индексы разрабатываются ежемесячно – в построчном формате. - Местные разработчики в регионах (для ФЕР/ТЕР).

Тут мы можем встретить индексы, которые выпускают местные разработчики. Как правило данные индексы применяются в первую очередь при работе с бюджетом региона. К примеру, в Московской области такие индексы выпускает ГАУ МО «Мособлгосэкспертиза», в Санкт-Петербурге есть несколько разработчиков СПБ ГБУ «Центр мониторинга и экспертизы цен» и РЦЦС СПБ. В республике Крым — ГАУ РК «Госстройэкспертиза». - Москомэкспертиза — выпускает индексы для Московской базы ТСН-2001 МГЭ.

Данные индексы применяются к нормативам ТСН-2001 в случае работы с бюджетом города Москвы. Данные индексы утверждаются приказами Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов. - ООО «МЦЦС Мосстройцены» -выпускает индексы для Московской базы ТСН-2001.

Это тоже индексы к базе ТСН-2001, но применять их при работе с бюджетом города Москвы не допускается, тут возможно применение при работе с коммерческими организациями.

Легитимность индексов пересчета – когда и какие индексы нужно применять?

Одна из самых запутанных тем – какие выбрать индексы пересчета при определении сметной стоимости. В первую очередь я бы рекомендовал выбрать простой путь – потребовав прописать соответствующую информацию в техническом задании. Но, к сожалению, не всегда это возможно, и бремя ответственности в выборе перекладывается на сметчика.

Учитывая большое разнообразие в выпускаемых индексах, первое что необходимо – это определиться с тем какие средства используются:

- «Бюджетные» — бюджетной системы РФ (федеральный, субъекта РФ, местного бюджета) или частные средства.

- Средства юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов.

Второй вопрос — что мы выполняем, от этого тоже будет зависеть какие индексы мы будем применять – Строительство, реконструкцию, капитальный ремонт, эксплуатацию в т.ч. текущий ремонт и т.д.

С точки зрения работы с ЧАСТНЫМИ СРЕДСТВАМИ – все просто, ЗАКАЗЧИК ОПРЕДЕЛЯЕТ ПО КАКИМ ИНДЕКСАМ МЫ БУДЕТ РАБОТАТЬ. Исключением тут будет разве что кап. ремонт общего имущества многоквартирных домов – в этом случае обязательное применение сметных нормативов, включенных в федеральный реестр.

Далее мы пойдём в Градостроительный кодекс ст. 8.3 «Ценообразование и сметное нормирование в области градостроительной деятельности»:

Сметная стоимость строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметная стоимость капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме), осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме, определяется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов, и сметных цен строительных ресурсов. В иных случаях сметная стоимость строительства определяется с применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов, и сметных цен строительных ресурсов, если это предусмотрено федеральным законом или договором.

Дополнением к данной статье приведу ещё одну статью ГрК – Статья 1 «Основные понятия, используемые в настоящем Кодексе», пункт 30:

сметная стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия ( далее — сметная стоимость строительства ) — расчетная стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия, подлежащая определению на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства и применению в соответствии со статьей 8.3 настоящего Кодекса.

Смысл этого дополнения в том, что в данной статье разворачивается смысл фразы «Сметная стоимость строительства» — т.е. данная фраза включает в себя не только новое строительство, как бы мы буквально понимали, а ещё и реконструкцию, капитальный ремонт, снос объектов капитального строительства и работы по сохранению объектов культурного наследия. Все что приводится в данном перечне попадает под действие ст. 8.3 ГрК.

Учитывая тот факт, что в федеральном реестре сметных нормативов приведены только индексы Минстроя, выпускаемые ежеквартально – делаем вывод что их обязательное применение нормируется требованиями данных статей.

Попадаем под действие ст. 8.3 ГрК — наиболее правильный вариант считать смету с применением индексов Минстроя.

Региональные индексы как исключение из правила!

Но есть из этого правила и исключения – к примеру Московская область. При работе с бюджетом Московской области применяется территориальная нормативная база (ТСНБ-2001 МО) с индексами, утверждаемыми местным разработчиком – ГАУ МО «Мособлгосэкспертиза». Отражено это в Порядке ценообразования и сметного нормирования на территории Московской области «ПЦСН-2020 МО»:

Почему исключение – индексы, выпускаемые ГАУ МО «Мособлгосэкспертиза» не включаются в федеральный реестр сметных нормативов, и применение их на территории Московской области нормируется внутренним документом (ПЦСН-2020 МО).

Не исключаю что и в других регионах есть внутренние документы, регламентирующие порядок определения сметной стоимости. А если вы в этом не уверены и не можете найти данную информацию – уточните её в местных органах экспертизы.

А если индексы Минстроя не устраивают.

То тут помогут индексы «Стройинформресурс» или других коммерческих разработчиков. И это тоже один из проблемных вопросов, когда и где их применять.

При работе с частными средствами – тут вопросов нет, хочет заказчик применяет.

При работе с бюджетными средствами – ориентируемся на ст. 8.3 ГрК, все что туда попадает по индексам Минстроя (включенным в федеральный реестр), все что не попадает под действие данной статьи – по любым другим индексам. К примеру, эксплуатацию в т.ч. текущие ремонты часто можно встретить что считают по таким индексам.

Порядок применения индексов Минстроя для ФЕР/ТЕР

Министерство строительства и жилищно-коммунального хозяйства в письмах ежеквартально сообщает индексы изменения сметной стоимости строительно-монтажных, пусконаладочных, проектно-изыскательских работ, а также индексы изменения стоимости на прочие работы и оборудование.

Во-первых, нас интересует вопрос, где эти индексы найти, и тут проблем нет, на многих сайтах и форумах они размещаются и простым поисковым запросом «Индексы Минстроя» находятся.

Приведу несколько ссылок, где размещаются индексы:

- На сайте Минстроя – https://www.minstroyrf.gov.ru/trades/tsenoobrazovanie/14/

- На сайте ФГИС ЦС – https://fgiscs.minstroyrf.ru/

- На нашем сайте компании данные письма с индексами вы сможете скачать в разделе «Документы для сметчика» – https://general-smeta.ru/dokumenty-dlya-smetchika.html

Во-вторых, нас интересует методика, в соответствии с которой мы будем применять индексы. В настоящий момент методика определения стоимости строительства утверждена приказом Минстроя от 04.08.2020 г. №421/пр (Методика 421/пр). В приложении 2 к данной методике установлены новые формы локальных сметных расчетов, в соответствии с которыми будут приниматься те или иные индексы.

Вторая форма предполагает применение индекса к элементам прямых затрат — https://general-smeta.ru/images/pages/13112020-smeta-bi-stztr.png

Рассмотрим на примере разные варианты применения индексов пересчета и правила заполнения форм локальных сметных расчетов.

Пример применения индексов Минстроя за итогом по СМР

Практически во всех регионах Минстрой до недавнего времени выпускал индексы по СМР, сейчас во многих регионах начали выпускаться индексы к элементам прямых затрат и данные индексы как правило в приоритете. В будущем, в планах Минстроя полностью уйти от индекса к СМР, и во всех регионах выпускать индексы к элементам ПЗ.

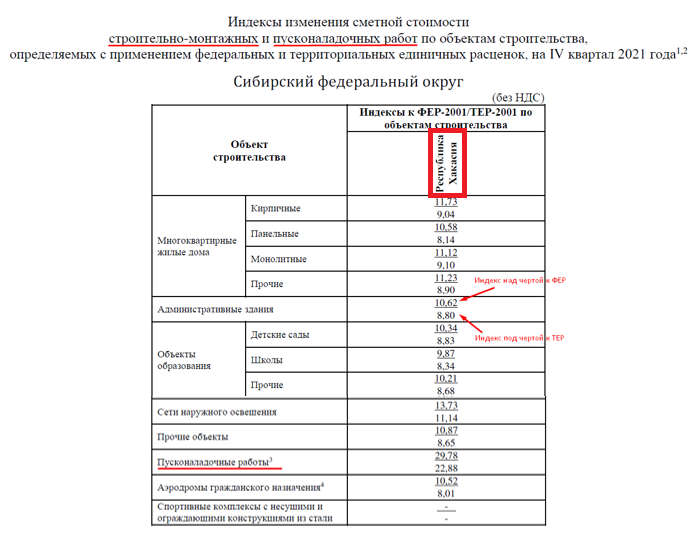

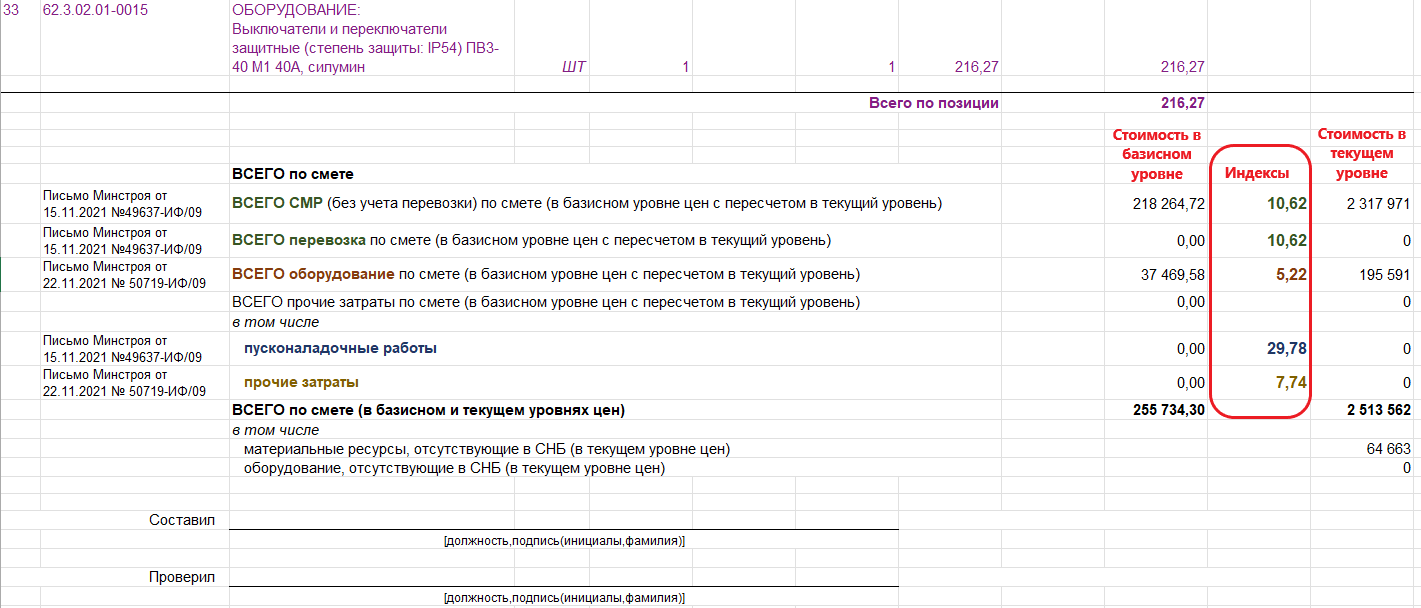

Для примера возьмём индексы Минстроя за 4 квартал 2021 года — Республика Хакасия. Индексы СМР и Пусконаладочные работы находятся в письме Минстроя от 15.11.2021 №49637-ИФ/09.

В письмах индексы Минстроя привязаны к объектам строительства, отдельно приводятся индексы к СМР (по объектам), отдельно приводятся индексы к пусконаладочным работам. Помимо СМР в структуре сметной стоимости у нас приводится стоимость оборудования и стоимость прочих работ и затрат, которые индексируются отдельно.

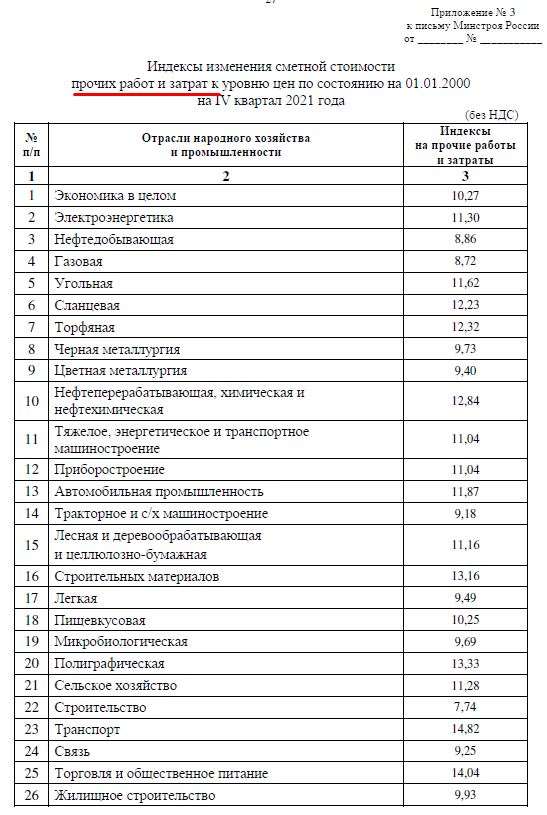

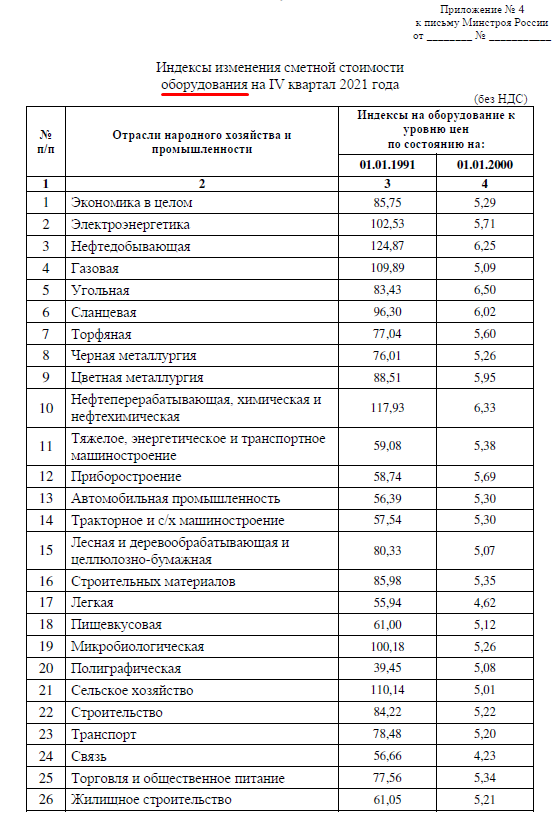

Индексы на оборудование и прочие на 4 квартал 2021 года находятся в письме Минстроя от 22.11.2021 № 50719-ИФ/09.

Данные индексы установлены к видам промышленности и отраслям народного хозяйства.

Какие индексы я буду принимать в расчёте:

- СМР как «Административные здания» = 10,62

- Пусконаладочные работы = 29,78

- Оборудование = 5,22 (По отрасли «Строительство»)

- Прочие = 7,74 (По отрасли «Строительство»)

Индексы нашли, теперь идём в форму сметы, посмотрим, где их устанавливать.

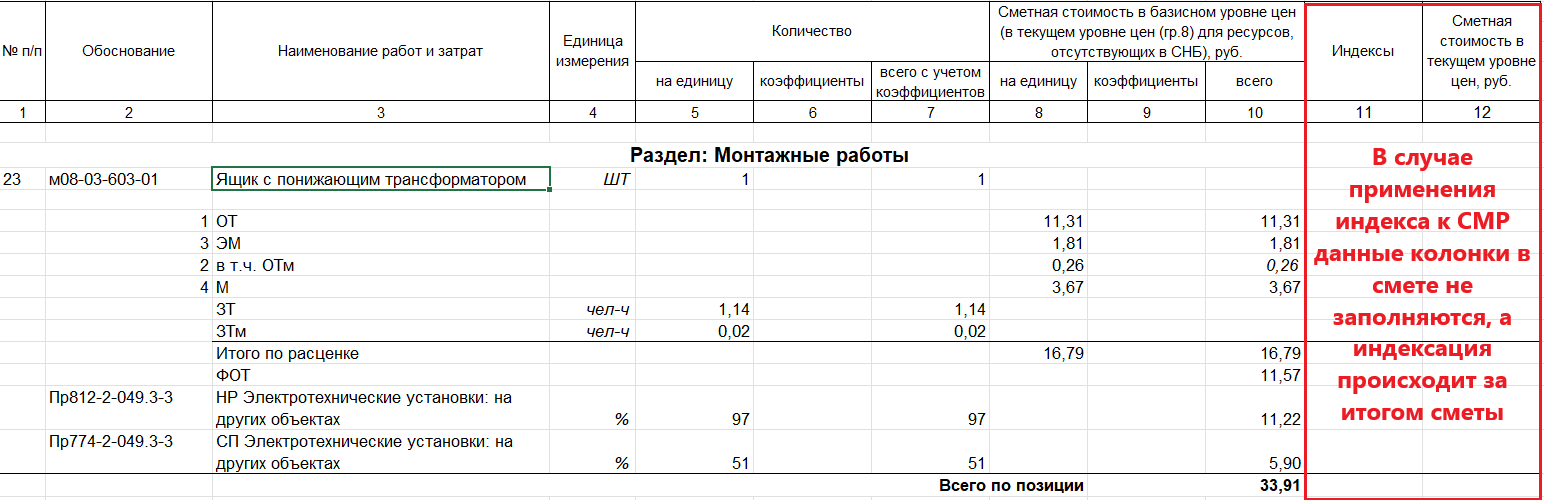

В новой форме локальной сметы по методике 421/пр в случае, когда мы применяем общий индекс к СМР, колонки 11 и 12 не заполняются и пересчет стоимости происходит за итогом сметы.

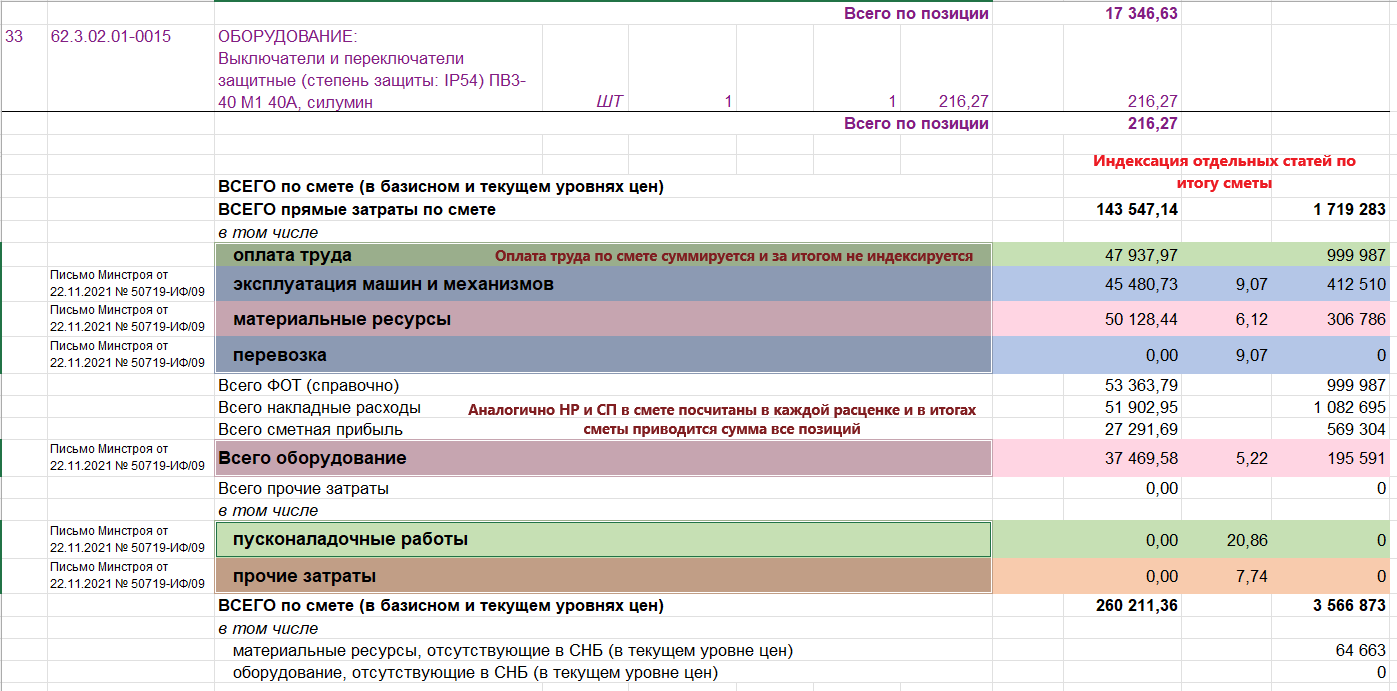

Пример применения индексов к СМР в форме 421/пр

Перейдём к концовке сметы.

Как видим применение индексов по новой форме сметы происходит за итогом, каждая отдельная составляющая стоимости в базисном уровне цен (СМР, оборудование, прочие и т.д.) умножается на индекс и в результате формируется стоимость в текущем уровне цен. В настоящий момент я бы сказал, что этот пример применения индексов уходит в прошлое, он не удобен тем, что индексация происходит всего объекта – можно сказать одним индексом. С точки зрения простоты – да это удобно и быстро, назначить один индекс, с точки зрения качества – наоборот, применяя один индекс стоимость мы заметно искажаем.

Перейдем к следующему примеру применения индексов.

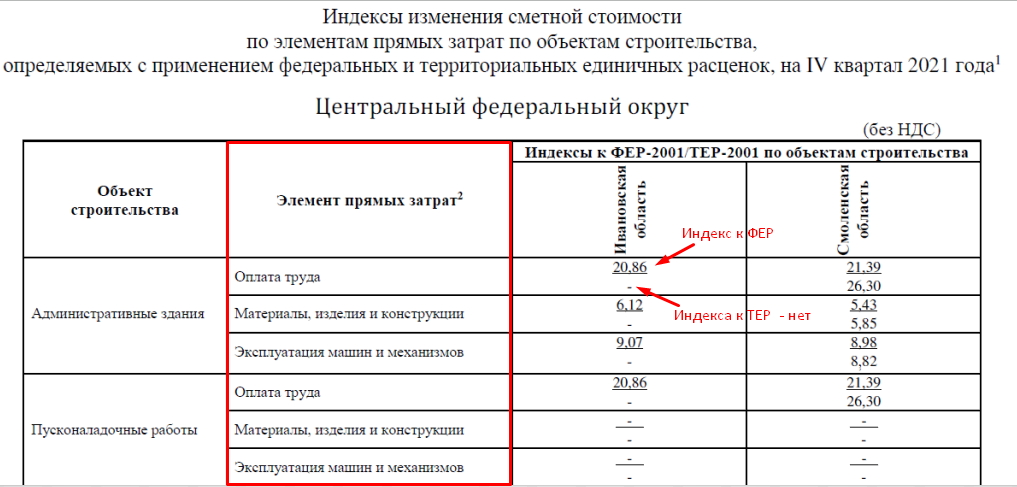

Пример применения индексов Минстроя за итогом по элементам ПЗ

В этом примере мы возьмём индексы по письму Минстроя к элементам прямых затрат. Индексация стоимости строительно-монтажных работ будет происходить не одной цифрой, а по составляющим. Оплата труда, Эксплуатация машин и стоимость материалов будут индексироваться отдельными коэффициентами.

Индексы мы возьмём в письме Минстроя от 22.11.2021 № 50719-ИФ/09 — 4 квартал 2021 года.

Регион – Ивановская область, индексы принимаем для ФЕР, индексов для ТЕР в данном регионе не выпускаются:

- Оплата труда = 20,86

- Материалы, изделия и конструкции = 6,12

- Эксплуатация машин и механизмов = 9,07

- Пусконаладочные работы = 20,86

- Индексы на оборудование и прочие возьмём как в прошлом примере.

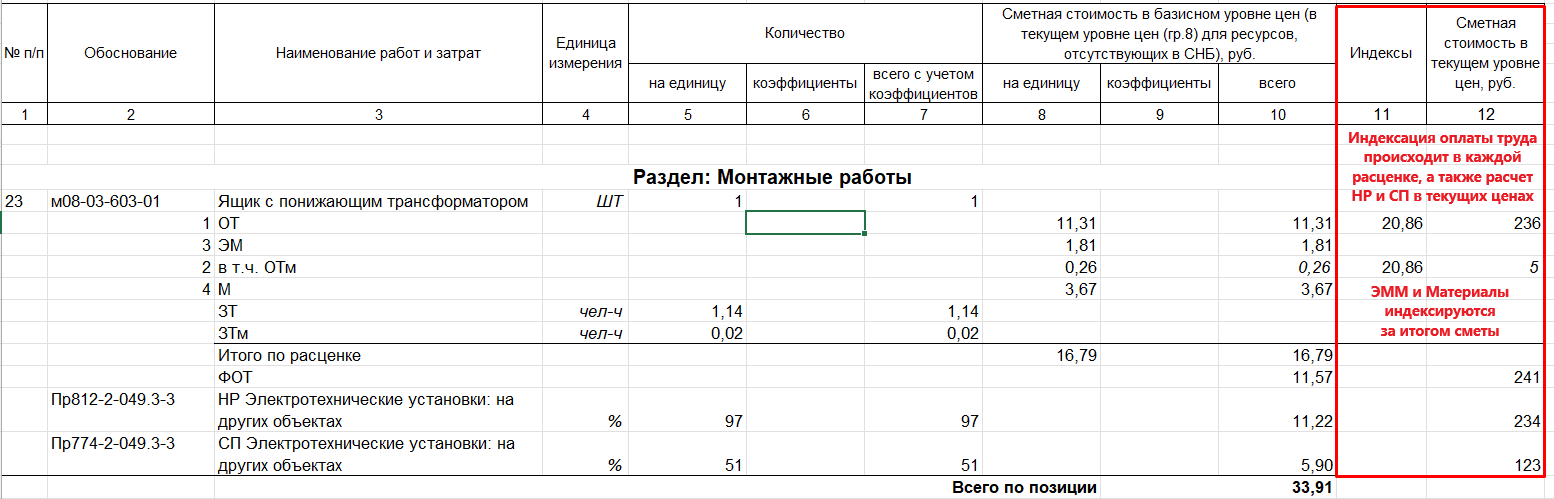

Пример применения индексов к элементам ПЗ в форме 421/пр

Особенности данного примера индексации в распределении индексов в сметной форме. Как видим в каждой расценке у нас индексируется оплата труда: в колонку 11 устанавливается соответствующий индекс, а в колонке 12 – результат умножения (колонок 10 и 11). Учитывая, что от оплаты труда в смете рассчитываются накладные расходы и сметная прибыль, то в 12 колонке мы указываем НР и СП в текущих ценах (в % от текущего ФОТ). Далее эти данные суммируются в итогах сметы.

Эксплуатация машин и материалы индексируются по итогу сметы, переходим к итогам.

За итогом сметы производится индексация отдельных показателей (ЭММ, МР, Оборудование, прочие, Пусконаладка). Оплата труда, НР и СП – суммируются построчно из каждой позиции. Конечно, данный вариант тоже нельзя назвать «идеальным», но он однозначно лучше варианта с индексом к СМР.

Отдельно отмечу «недоработку» в методике 421/пр – это индексация перевозки. Сложность тут возникает в том, что отдельных индексов к перевозке в письмах Минстроя нет с 2019 года. В методике информации как индексировать тоже нет (планировалось это исправить, выпустив изменения к 421/пр).

Поэтому логический выход из этой ситуации:

— При применении индекса СМР – на перевозку брать индекс к СМР;

— При применении индекса к элементам ПЗ – перевозку индексировать как Эксплуатация машин.

Примечание.

Минстрой выпустил индексы на перевозку грузов автомобильным транспортом на 4й квартал 2021. Ознакомиться с индексами можно на странице: Письмо Минстроя РФ №55924-ИФ/09 от 18.12.2021 г.

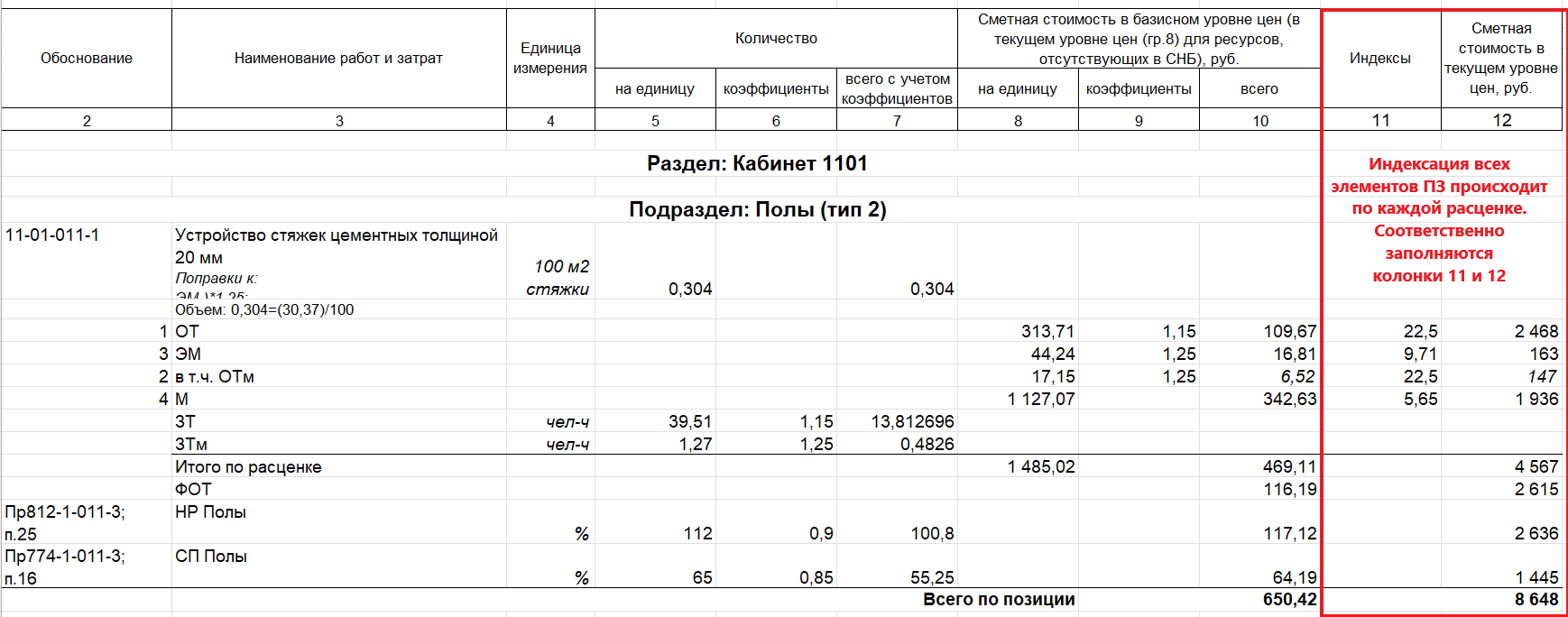

Пример применения индексов, выпускаемых ГАУ МО «Мособлгосэкспертиза» для ТСНБ МО

При работе с объектами на территории Московской области (финансируемые из бюджета МО) мы сталкиваемся с особым порядком применения индексов. В Московской области есть так называемый «Порядок ценообразования и сметного нормирования в строительстве Московской области» — ПЦСН 2020 МО. Данный порядок, по сути, это методика 421/пр – но адаптированная под условия Московской области.

ГАУ МО «Мособлгосэкспертиза» ежемесячно выпускает ряд сборников, которые принимаются при определении сметной стоимости как на основе территориальной СНБ (ТСНБ МО), так и на основе федеральной СНБ (ФСНБ). Формы сметной документации при расчете сметной стоимости приведены в приложении ПЦСН 2020 МО.

Особенностью индексов пересчета для ТСНБ МО является то, что они выпускаются построчно – к каждой расценке, материалу, машине и т.д. которые есть в базе. В печатном виде разработчики их не публикуют, поэтому найти их на просторах интернета невозможно. Приобретаются они в форматах сметных программ, а уже в свою очередь ПП автоматизируют их применение.

Да, и утверждает эти индексы для МО – Московская областная комиссия по индексации цен и ценообразованию в строительстве, образованной Правительством Московской области (Постановление от 23.07.2013 г. №538/29). Данные протоколы вы можете скачать с официального сайта ГАУ МО «Мособлгосэкспертиза»: http://mosoblexpertiza.ru/ru/page.php?n=201min2=201

Приведу несколько примеров применения индексов для МО:

1. Пример по форме 421/пр – Приведен в приложении 3.1 к ПЦСН 2020 МО

Как видим в данном примере применение индексов происходит непосредственно в сметной таблице, к каждой расценке. И базисный и текущий уровень цен рассчитывается по каждой позиции сметы, далее в итогах происходит сложение всех строк.

2. Пример по форме 11 граф – приведен в приложении 3.3 ПЦСН МО

Данная форма позиционируется в методике как для капитального ремонта, но на практике могу сказать, что эта форма может встречаться при расчете и других видов работ, например, текущий ремонт. Да в общем-то практически во всех методиках формы сметной документации отмечены как «рекомендуемые» и ПЦСН 2020 МО тут не исключение.

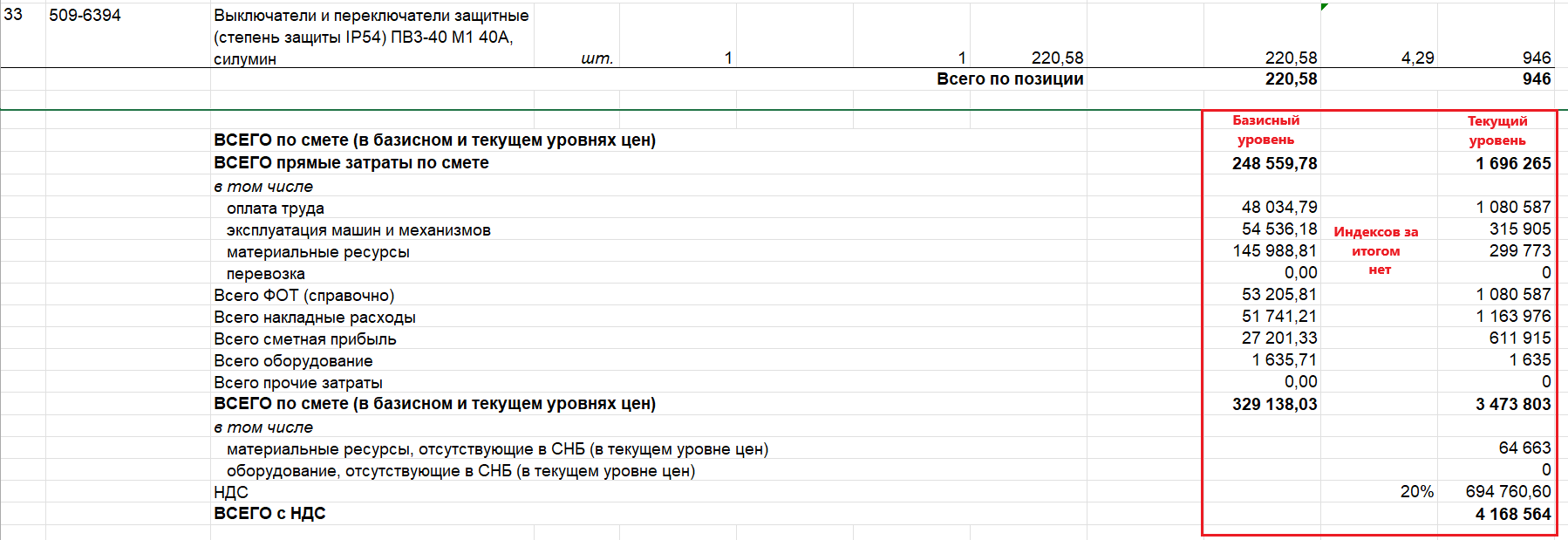

Пример применения индексов ООО Стройинформресурс

ООО Стройинформресурс разрабатывает индексы в разрезе многих регионов к Федеральной сметно-нормативной базе. Индексы разработаны на основании данных предприятий производителей и поставщиков строительных материалов, изделий, конструкций и оборудования.

Тут важно отметить, что данные индексы не утверждаются Минстроем или региональными властями, не включаются в федеральный реестр сметных нормативов и применяются исключительно на усмотрение заказчика .

К примеру, применение данных индексов будет неправомерным если мы рассчитываем сметную стоимость на этапе архитектурно-строительного проектирования по тем критериям, которые попадают под действие ст. 8.3 Градостроительного кодекса:

- определяем стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия – с привлечением средств бюджетов бюджетной системы РФ, средств юридических лиц, созданных РФ, субъектами РФ, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых РФ, субъектов РФ, муниципальных образований составляет более 50 процентов.

- определяем стоимость капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме) – за счет любых средств.

Собственно, если мы не попадаем под действие данной статьи – то применение данных индексов возможно в соответствии с условиями контракта (договора).

Найти такие индексы в печатном виде на просторах интернета проблематично, разве что обратиться к разработчику и купить. Как правило данные индексы приобретаются в форматах сметных программ. В том числе у нас вы можете заказать постатейные индексы Строийнформресурса для любого региона нашей страны.

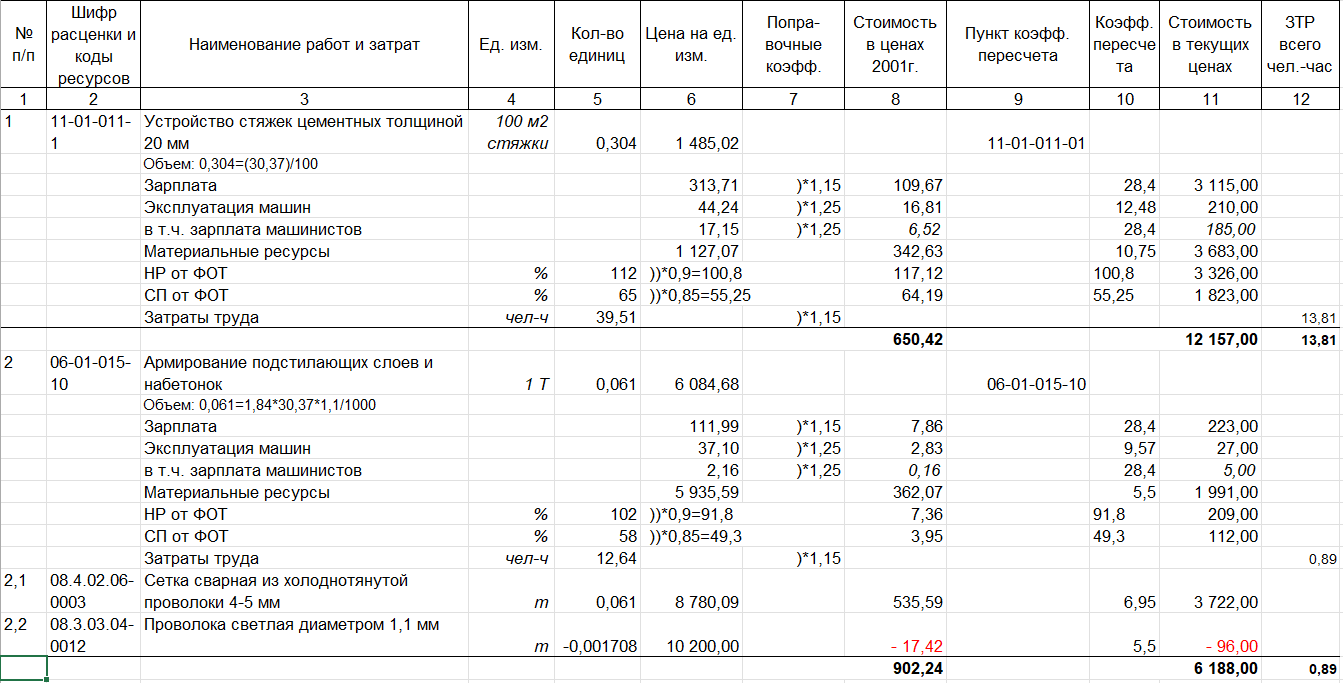

Ниже приведен пример сметы с применением индексов Стройинформресурс.

Индексы тут назначаются построчно, к соответствующим элементам прямых затрат. Преимущество такого способа индексации в отличии от примеров с индексами Минстроя состоит в том, что индексируется каждая позиция, и мы можем увидеть стоимость отдельных элементов расценки (заработную плату, эксплуатацию машин, материалы). В случае применения индексов Минстроя применение их происходит за итогом сметы.

В случае применения ежеквартальных индексов Минстроя РФ применять их к отдельным элементам (расценкам) в смете – не допускается.

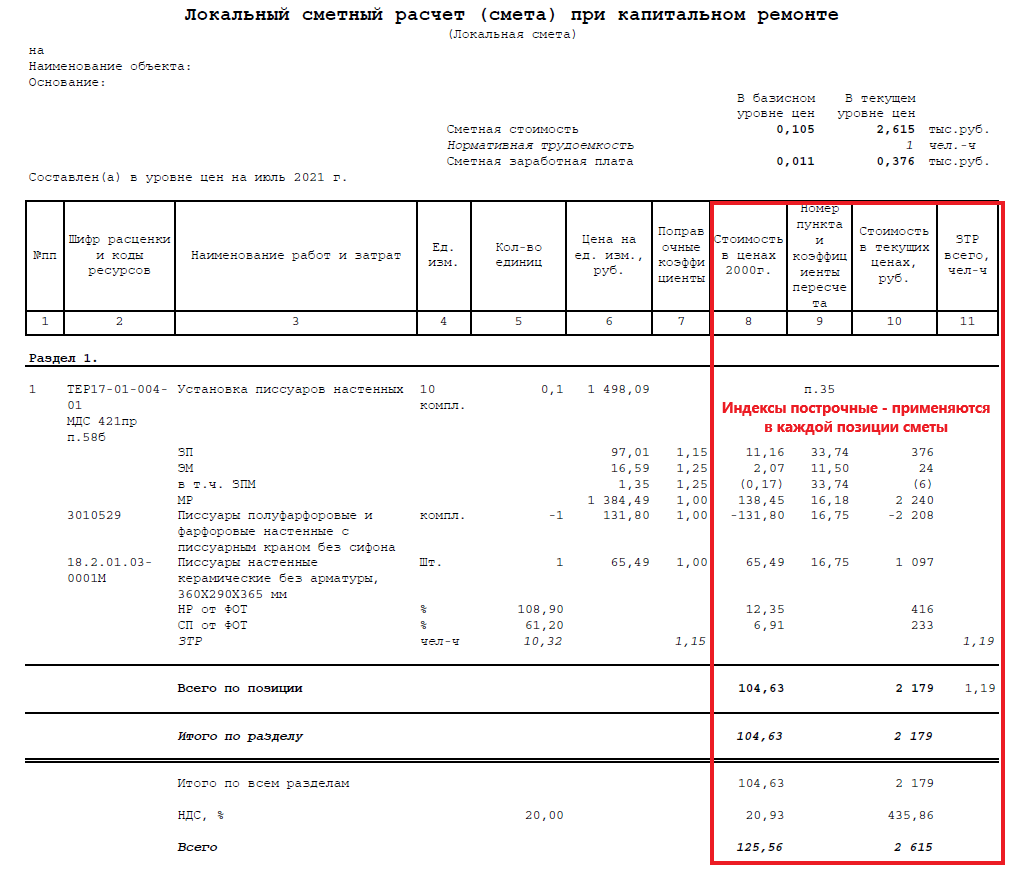

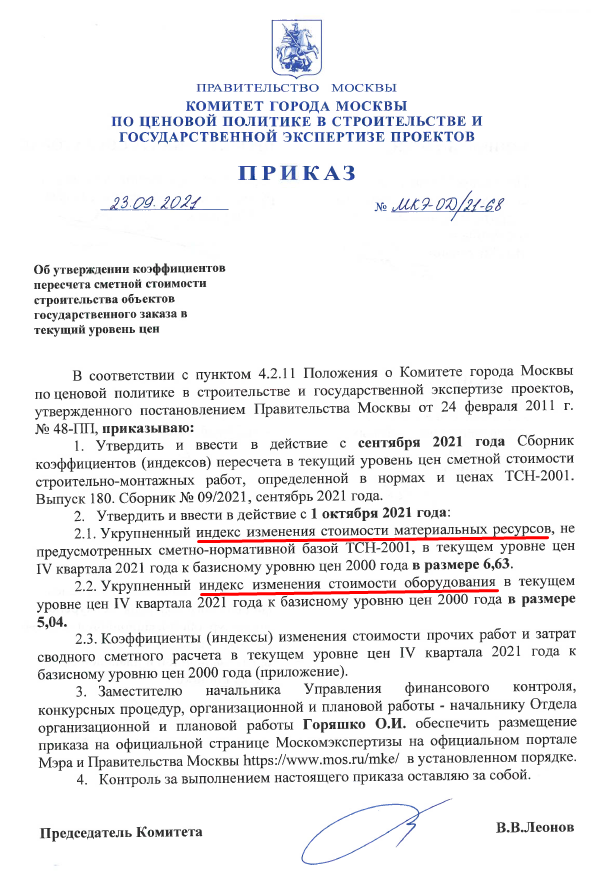

Пример применения индексов к ТСН-2001 МГЭ

Для объектов, финансируемых из средств Московского городского бюджета, мы применяем нормативную базу ТСН-2001 МГЭ, индексы пересчета к которой утверждаются и публикуются в приказах Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов. Индексы выходят ежемесячно — отдельно к базе ТСН-2001 МГЭ и отдельно к сборнику ТСН-2001.13-2 «Глава 13».

Данные индексы мы приобретаем и устанавливаем в сметную программу, но их также можно найти на сайте комитета:

Приказ, где приводятся индексы к ТСН-2001.13-2 «Глава 13» (это сборник с ценами на оборудование) — https://www.mos.ru/mke/documents/prikazy/view/258569220/

Форма локальной сметы, в соответствии с которой происходит расчет сметной стоимости приведена в Общих указаниях по применению ТСН-2001 (ТСН-2001.12).

Пример применения индексов в нормативной базе ТСН-2001 МГЭ

В данном случае индексация в ТСН-2001 – построчная, индекс на каждую позицию в нормативной базе, на каждый элемент прямых затрат, очень удобно – выпускаются ежемесячно. Такой способ индексации обеспечивает наиболее точный способ расчёта.

Есть ещё индексы в Москве от разработчика ОАО МЦЦС «Мосстройцены» — пример их применения приводить не буду, т.к. все аналогично индексам МГЭ. Отмечу только что данные индексы правительством Москвы не утверждаются и при городском заказе не применяются. Как правило в коммерческой сфере или «долгостроях» такие индексы мы можем встретить.

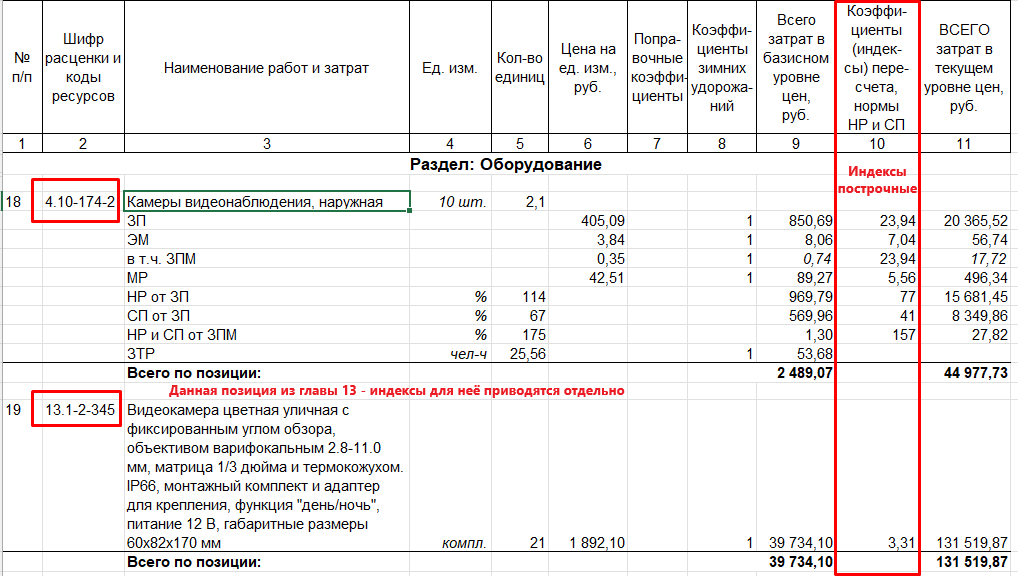

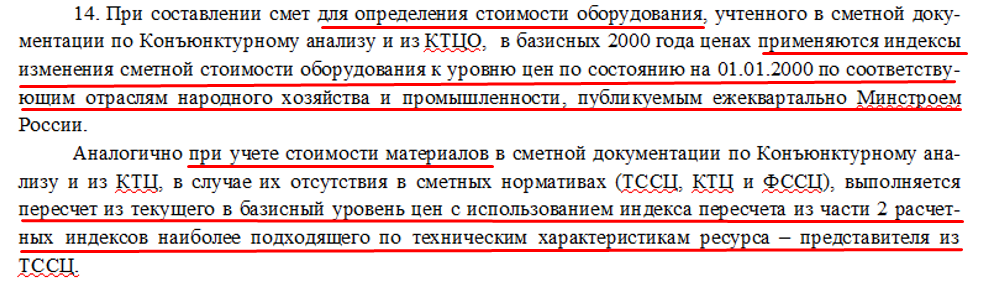

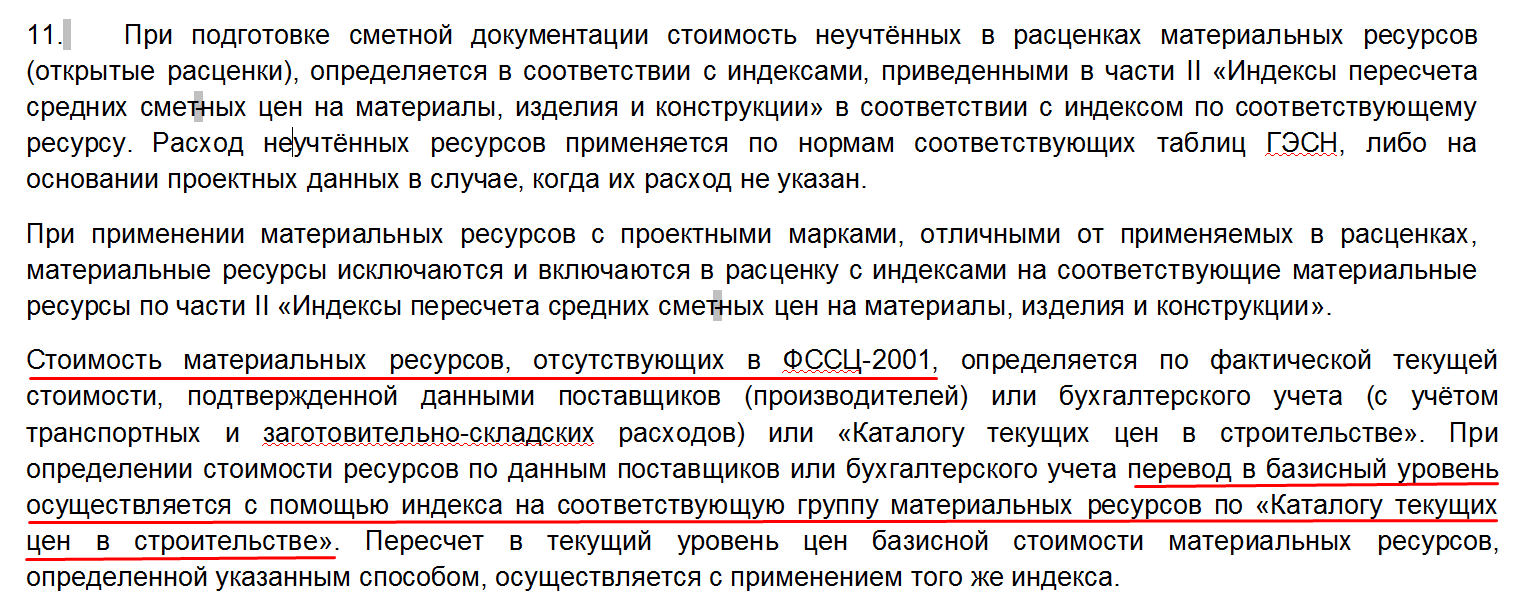

Пересчет стоимости материальных ресурсов и оборудования принятых по ценам поставщиков (по результату конъюнктурного анализа)

Разберемся ещё с одним популярным вопросом как пересчитывать стоимость материалов и оборудования, принимаемые в сметах по ценам поставщиков (по результату конъюнктурного анализа).

Материалы/оборудование по ценам поставщиков принимаются в текущих ценах и при включении в сметную документацию пересчитываются в базисный уровень цен (на 01.01.2000 г.) путём деления на индекс – вот где взять данный индекс и правильно его применить в этом и вопрос!

Будем ориентироваться по нормативным базам и применяемым индексам:

1. Если считаем в ФЕР/ТЕР с индексами Минстроя:

- Материалы пересчитываем индексом к СМР (если индекс один к СМР) или индексом на материалы (если индексы по элементам ПЗ)

- Оборудование пересчитываем отдельным индексом на оборудование (выше пример индексов на оборудование я привел)

2. Считаем в ФЕР/ТЕР с применение индексов местных (коммерческих) разработчиков:

Для примера возьмём индексы Московской области (ТСНБ МО), и прочитаем 14 пункт технической части.

- Материалы пересчитываем индексом согласно сборнику – подбирая аналогичный материал.

- Оборудование по ежеквартальным индексам Минстроя

Ещё пример по индексам ООО «Стройинформресурс», аналогично прочитаем техническую часть

Соответственно материалы пересчитываем индексом по аналогичному материалу

Оборудование пересчитываем индексами Минстроя РФ.

В части применения индексов, выпускаемых местными разработчиками, складывается какая история:

- Материалы мы пересчитываем индексами по аналогичным позициям в сборнике, как правило данный подход наиболее популярный, но обязательно читайте техническую часть к индексам, возможно там будет приведен другой порядок.

- Оборудование пересчитываем индексами Минстроя РФ – но повторю ещё раз, читаем тех. часть к индексам.

- Считаем для Московского городского бюджета в ТСН-2001 МГЭ с индексами, утверждаемыми Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов:

В этом случае мы обращаемся к приказам Комитета, ежеквартально там публикуются коэффициенты как на материалы, отсутствующие в нормативной баз (те, что мы принимаем по ценам поставщиков), так и на оборудование.

Где найти приказы ранее уже сообщал, вот пример такого приказа с индексами на материалы и оборудование (4 квартал 2021 года) – далее меняются ежеквартально:

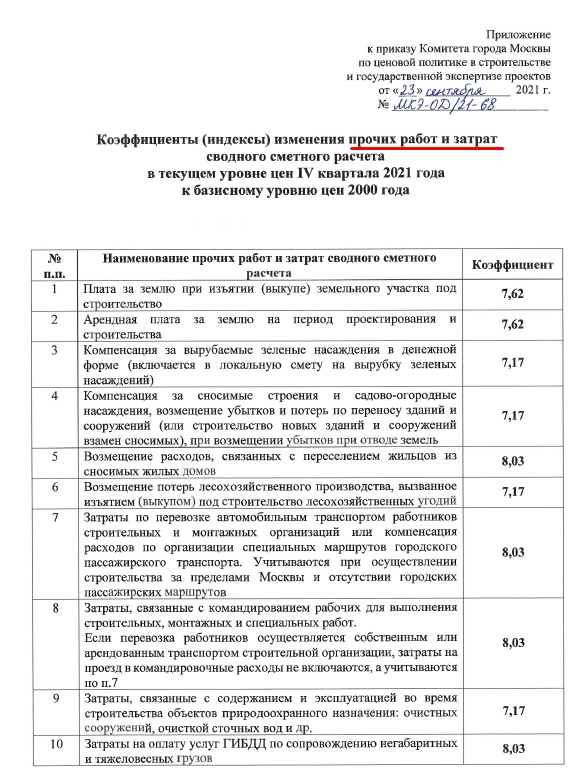

Да, и в этом-же приказе утверждаются индексы изменения стоимости прочих работ и затрат, в случае работы с базой ТСН-2001 МГЭ.

Индексация смет на реставрационные работы по НБ ССН-84

Реставрационные работы, используемая для этого нормативная база 1984 года и метод ее индексации отдельная тема для разговора. Однажды я уже написал подробную статью о том, как правильно применять данную нормативную базу и индексы – подробнее тут – «Расчёт стоимости ремонтно-реставрационных работ. Нормативы и коэффициенты на реставрацию»

Заключение

Система ценообразования и сметного нормирования в нашей стране разнообразна, во многом принципы ценообразования будут определяться законами, методиками и будут зависеть от того, где мы работаем, с кем и что мы выполняем. Все очень разнообразно. Я привел в данной статье несколько популярных примеров индексации (пересчета) стоимости из базисного в текущий уровень цен, но не исключено что в своей практике вы столкнётесь с чем-то иным.

Навалихин Антон Леонидович,

Ведущий преподаватель учебного центра компании Дженерал Смета.

Источник: general-smeta.ru