Что нужно знать о новом инструменте для российских частных инвесторов.

Материал подготовлен при поддержке PNK rental

Российский девелопер PNK group запустил инвестиционный фонд индустриальной недвижимости PNK rental. Частные инвесторы вкладываются в складские и производственные объекты, сданные в долгосрочную аренду. И получают доход с арендных платежей.

Минимальный порог входа — 5 тысяч рублей. Доступны две схемы инвестирования — с ежеквартальными выплатами и их реинвестированием.

Инвестировать можно на любой срок, а рекомендованный горизонт составляет пять лет. Целевая доходность фонда — 11,5% годовых. По итогам третьего квартала 2020 года эта доходность была подтверждена.

Из чего складывается такая доходность и какие риски ожидают инвестора, рассказал управляющий фондом «ПНК Девелопмент» и инвестиционной стратегией PNK rental* Дмитрий Пилевин.

Индустриальная недвижимость — это промышленные здания, где размещаются распределительные центры интернет-магазинов, производства, логистические центры.

Договор инвестирования строительства жилого дома.

2020 год показал, что такая недвижимость остаётся востребованной даже при закрытых офисах и магазинах. Людям всегда нужны продукты и товары первой необходимости. И пандемия многих научила, что за ними не обязательно ходить в торговый центр. В первом полугодии 2020 года доля онлайн-торговли выросла практически вдвое и превысила 10% от всего российского ритейла.

Индустриальная недвижимость — игра вдолгую. Въезжая в новое здание, арендатор может потратить на оборудование и внутренние ИТ-системы столько же денег, сколько стоит само здание. На запуск обычно уходит несколько месяцев. То есть резидентам, если их всё устраивает, выгодно продлевать и без того долгосрочные договоры аренды.

Инвесторы заключают договор доверительного управления с управляющей компанией, которая в их интересах покупает паи закрытого инвестиционного фонда. Инвесторы вкладывают средства во все здания фонда в равных пропорциях.

В PNK rental — только здания, полностью соответствующие критериям качества российского девелопера промышленных объектов PNK group.

В портфеле компании, работающей с 2004 года, 33 индустриальных парка. Введены в эксплуатацию и находятся на разных стадиях строительства сотни объектов в России, Европе и США — общей площадью более пяти миллионов квадратных метров. PNK group владеет четырьмя заводами по производству основных конструктивных элементов зданий и применяет в строительстве передовые немецкие технологии. Объекты PNK group соответствуют международным стандартам FM Global.

Обычно на индустриальные объекты PNK group с арендным потоком претендуют одновременно несколько покупателей. Однако у PNK rental есть преимущественное право на приобретение лучших объектов на особых условиях.

Девелопер заинтересован в том, чтобы в фонде были самые привлекательные здания, поскольку является его крупнейшим соинвестором.

Настораживает очень высокая для подобного инструмента целевая доходность — 11,5% годовых. Из чего она складывается и как прогнозируется?

PNK rental владеет только сданными в аренду объектами. То есть здания уже генерируют арендный поток, с арендаторами подписаны долгосрочные договоры. Так что инвестор начинает зарабатывать сразу после вложения денег. 11,5% годовых — целевая доходность, рассчитанная именно с арендного потока.

Впрочем, доход состоит не только из него. Доходность может вырасти за счёт изменения стоимости зданий — например, при продаже или переоценке.

Основные риски для этого бизнеса – потеря арендатора, снижение арендных ставок или стоимости объектов и другие.

PNK rental наполняется объектами с арендаторами из разных отраслей экономики. А управляющая компания вкладывает деньги инвесторов одновременно во все здания фонда в равных пропорциях. Так что если один арендатор или даже целая отрасль столкнётся с трудностями, ситуация стабилизируется за счёт остальных арендаторов.

Все договоры аренды заключены на срок от пяти лет. Они могут индексироваться, а арендаторы не вправе разорвать соглашение в одностороннем порядке.

Комиссия предусмотрена только для тех случаев, когда доходность превысила 13% годовых, и только при выводе денег. Размер комиссии — 20% от дохода, превышающего 13% годовых.

Допустим, вы инвестировали миллион рублей. Доход за два года составил 280 тысяч рублей, или 14% годовых. Если решите вывести доход, а не реинвестировать его, управляющей компании достанется 4 тысячи рублей — 20% от 20 тысяч.

Деятельность управляющей компании контролирует Банк России, выдавший лицензию.

Это некорректный вопрос. Здания — это физические активы, застрахованные от форс-мажора. Они не могут просто исчезнуть с лица земли и тем самым разорить фонд.

Теоретически Центробанк может отозвать лицензию управляющей компании. В таком случае управление активами возьмёт на себя другая управляющая компания, выбранная по тендеру. Для инвесторов ничего, в сущности, не изменится. Они всё так же будут владеть паями фонда в рамках стратегии доверительного управления.

Через личный кабинет инвестор в любой момент может подать заявку на частичный или полный вывод денег. Управляющая компания реализует её в течение 15 рабочих дней.

ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России, без ограничения срока действия.

Ознакомиться с подробной информацией об условиях управления активами, в том числе с Декларацией (уведомлением) о рисках, получить сведения об ООО УК «А класс капитал» Вы можете по адресу: 123112, г. Москва, Пресненская набережная, д. 6, стр. 2, тел.: 8 (800) 333-76-49, в сети интернет по адресам: www.pnkrental.ru, www.aclass.capital. Информация о возможности инвестирования в паевой инвестиционный фонд указана в материале исключительно в рамках описания стратегии управления. Информация не является индивидуальной инвестиционной рекомендацией, не является гарантией или обещанием эффективности деятельности, доходности вложений в будущем.

* PNK rental — ПНК аренда (с англ.) – маркетинговое наименование стратегии управления.

Реклама на vc.ru:

1. «Российский девелопер PNK group запустил инвестиционный фонд индустриальной недвижимости PNK rental»

Папа сделал дочку. Папа дочке продает недвижимость по любой цене, а не по рыночной. Дочка купит любую недвижку, а значит ценник будет всегда завышен. За чей это счет? За счет инвесторов.

Инвестор — это ты.

2. «Инвесторы заключают договор доверительного управления с управляющей компанией, которая в их интересах покупает паи закрытого инвестиционного фонда» — управляющая компания — это посредник, который берет себе деньги за обслуживание. А если в этой цепочке есть звено, которое вытягивает деньги, то это снижает твою доходность. Задача управляющей компании — заработать деньги для себя, а не для инвестора. Инвестор для них — это инструмент.

3. «Доходность может вырасти за счёт изменения стоимости зданий — например, при продаже или переоценке.»

Чушь. Если здание стоило 50 000 долларов, а потом стало стоить 100 000 долларов, но при этом арендные платежи как были 10 000 в месяц, так и остались, то это денежный поток не увеличит. Просто произошел рост базового актива. При это если здание было продано, то именно эти деньги будут инвестированы в покупку другого здания для создания денежного потока, а не выплату инвесторам в качестве бонуса.

4. «Все договоры аренды заключены на срок от пяти лет. Они могут индексироваться, а арендаторы не вправе разорвать соглашение в одностороннем порядке»

Ага, расторгнуть мы не можем договор, придется платить эти 5 лет. А кто запретит арендатору обанкротиться через пол года? Где эти риски? об этом почему-то не пишут. Поэтому рисков больше, чем в этой статье.

5. «Что будет с моими вложениями, если фонд вдруг разорится?

Это некорректный вопрос. Здания — это физические активы, застрахованные от форс-мажора. Они не могут просто исчезнуть с лица земли и тем самым разорить фонд»

Тоже чушь. Юридическим лицам выдаются кредиты под залог собственности. Что мешает этому фонду взять кредит под залог недвижки? выплатить не смогли, потому что арендаторы съехали, банк отжал недвижимость за долги.! А тут пишут, что исчезнуть объекты не могут. Да, правы. Не могут.

Но могут перейти в чужую собственность.

1. Если гипотетически представить, что цена зданий будет завышена, то, во-первых, откуда тогда брать доходность для инвесторов? Не будет доходности – не будет инвесторов. А во-вторых, завышение стоимости вскроется при первой же переоценке и паи упадут в цене. Переоценка первого актива фонда уже произошла в сентябре и увеличила портфель инвесторов на более чем 4%. Кто захотел, тот продал свои паи и вывел денежные средства.

2. Управляющая компания обслуживает фонд. В данном конкретном случае фонд создан девелопером с целью расширения рынка аренды, а не заработка на управлении деньгами. В схеме участвует 2 управляющих компании. Одна управляет недвижимостью и получает 0,25% в год за управление, а вторая работает с клиентами и берет 0% за управление и 20% за успех.

Успехом называется заработок более 13% годовых. Кстати, целевая доходность 11,5% рассчитана уже за вычетом 0,25% за управление и другие расходы типа оценки, спецдепа, аудита и прочего. Никаких подводных камней по «вытягиванию денег» нет. Есть предложение от крупного девелопера к частным инвесторам: давайте вместе сделаем крупнейший в стране фонд индустриальной недвижимости. И к этому уже всё идет.

3. Здесь есть нюанс: деньги можно забрать в любое время. Произошла переоценка здания. Если она выше стоимости покупки или предыдущей переоценки, никто и ничто инвестору не мешает забрать деньги. И ещё: следующие здания после продажи будут приобретаться под рыночную доходность. Если после продажи объекта у инвестора стало больше денег в портфеле, то и доход его на следующих зданиях станет больше.

4. Это стандартный риск потери арендатора при банкротстве. Есть и куча других рыночных рисков, которым можно посвятить целый реферат, а не статью. Главное: риск потери арендатора закрывается диверсификацией, когда в фонде много зданий разных арендаторов из разных отраслей. Тогда временное выпадение доходов из-за конкретного одного арендатора будет несущественным. Инвестор инвестирует во все здания, а не в одно, получает доход от всех арендаторов.

5. Фонд для неквалифицированных инвесторов, а «ПНК-Рентал» именно такой, не имеет права брать кредиты по закону. Любой договор фонда согласовывается со спец депозитарием, и уж тем более кредитный. Банк России защищает неквалифицированных инвесторов от таких действий.

Источник: vc.ru

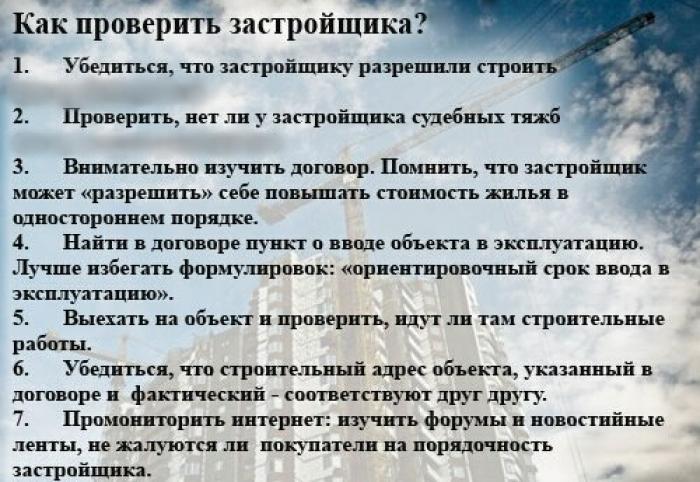

Инвест договор на строительство

Инвестиционный договор строительства объекта недвижимости – реальный шанс для человека вне финансовой сферы почувствовать себя инвестором.

Дома/квартиры нет, зато цена будущего жилья выглядит привлекательно. Однако, не зная юридических тонкостей, по завершении строительства можно остаться на улице. Прочитайте статью до конца, тогда сможете избежать инвестиционных рисков.

Строительство недвижимости относят к капитальным вложениям, поэтому по ФЗ № 39 «Об инвестиционной деятельности…» требуется инвестиционный договор, где прописаны отношения инвестора и заказчика (застройщика).

Законы не дают четкого определения инвестиционному договору. Пользователи часто воспринимают документ как смесь подряда, купли-продажи и одновременной переуступк и прав третьим лицам (что нарушает все законодательные нормы). Содержание инвестиционного договора строительства объекта должно соответствовать Гражданскому кодексу РФ.

Должны быть указаны:

- характеристика недвижимости;

- порядок взаиморасчетов с указанием сроков, этапов строительства, ввода в эксплуатацию, финансовых поступлений;

- условия получения инвестиционного дохода;

- ответственность сторон;

- форс-мажор и др.

- готовые квартиры;

- фиксированная сумма;

- плавающая ставка в зависимости от прибыли.

Отличия от участия в долевом строительстве

Договор долевого участия регулирует ФЗ № 214 «Об участии в долевом строительстве многоквартирных домов. ». Это основание для требования доли в объекте недвижимости, а не право собственности. Его можно переуступить, например продать (для физлица бонус – налоговый вычет), но только после погашения денежных обязательств.

Вкладчик может передать свои права на недвижимость третьему лицу в любой момент, если иное не оговорено в договоре. Кроме того, государство для привлечения средств создает льготные условия (ставка налогообложения, таможенные пошлины и др).

Застройщик обязан потратить инвестиционные средства целенаправленно. Требовать деньги назад или передачу объекта до регистрации собственности застройщиком без весомых оснований незаконно.

Различают инвестиционные вложения в виде денег, распределенных во времени (дисконтный поток), либо разовым платежом. Допускаются также инвестиции в материальной форме (оборудование, машины, стройматериалы и др.).

Немаловажный вопрос: в инвестиционном договоре распространены штрафные санкции для заказчика в денежной форме. В долевых договорах упоминания о санкциях со стороны застройщика стараются избегать.

- з аказчик строит недвижимость, а дольщик обязан внести средства и принять готовый объект недвижимости. Никакой дополнительной прибыли не предусмотрено;

- п о законодательству под объект долевого строительства в банке открывается отдельный счет. Этого не требуется для инвестиционных вложений.

Существенные положения, жилые дома и нежилые здания

Если объект строительства – жилой дом, вкладчик в дальнейшем может уступить собственность физическому лицу, которое затем регистрирует жилье. Хотя согласно ФЗ № 214 переуступка не допускается.

С другой стороны, Постановление ВАС РФ № 15510/12 утверждает, что люди могут требовать жилье именно на основе договора переуступки.

Чтобы не пришлось подсчитывать убытки, я рекомендую составить схему от начальных инвестиций до реализации конечному потребителю.

Для нежилых помещений таких запретов нет.

Как заключается с физическим и юридическим лицом

В общем случае инвестиционный документ заключают с любым физическим или юридическим лицом. Если дело касается строительства объекта недвижимости, заказчик ом может быть только юридическое лицо (не индивидуальный предприниматель).

При этом застройщик:

- имеет необходимые разрешения на строительство;

- является собственником/арендат оро м земли, выделенной под застройку.

От имени инвестора может выступать как юридическое, так и физическое лицо, в т. ч. иностранные представители или лица без гражданства. Вкладчик может быть и заказчиком.

Государственная регистрация права собственности

Инвестиционный договор предусматривает передачу прав после регистрации и ввода в эксплуатацию объекта как собственности застройщика (ФЗ № 218 «О государственной регистрации недвижимости»).

Протокол о реализации, как передача собственности объекта недвижимости, юридической силы не имеет.

Риски инвестора

Перечислю самые распространенные риски:

- застройщик не имеет полный пакет разрешительной документации на строительство (часть документов просрочена);

- заканчивается срок аренды земли под объект строительства;

- привлечение на один и тот же объект еще одного вкладчика;

- изменения в проектной документации;

- отклонение от строительных норм.

В этих случаях объект не примут в эксплуатацию, инвестор потеряет вложения.

Д окумент может быть юридически неграмотно составлен :

- нет конечных сроков ввода объекта недвижимости в эксплуатацию;

- не прописаны характеристики объекта;

- нет компенсационных выплат;

- неизвестна вся цепочка исполнителей (подрядчиков).

Т о гда непонятно, что и у кого требовать. Поэтому повторюсь: составляйте инвестиционный договор так, будто завтра намерены обращаться в суд.

Заключение

Договор инвестирования не выделен законодательством, регулируется несколькими подзаконными актами. Поэтому при заключении договора рекомендую скачать образец с юридического сайта, если нет возможности обратиться к хорошему юристу. Ведь важно обезопасить вклад (средства вкладываются на несколько лет).

На сегодня все. Ставьте лайк, подписывайтесь на статьи: знания помогут избежать проблем в будущем. Желаю прибыльных инвестиций.

Инвест договор на строительство

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку .

Для более удобного заполнения бланк в MS Word представлен в переработанном формате.

ИНВЕСТИЦИОННЫЙ ДОГОВОР

на строительство нежилого здания

«__» ____________ ____ г.

(наименование или Ф.И.О.) в лице (должность, Ф.И.О.), действующего на основании (Устава, положения, доверенности или паспорта), именуем__ в дальнейшем «Инвестор», с одной стороны, (наименование или Ф.И.О.) в лице (должность, Ф.И.О.), действующего на основании (Устава, положения, доверенности или паспорта), именуем__ в дальнейшем «Заказчик», с другой стороны, и (наименование или Ф.И.О.) в лице (должность, Ф.И.О.), действующего на основании (Устава, положения, доверенности или паспорта), именуем__ в дальнейшем «Подрядчик», с третьей стороны, совместно именуемые «Стороны», заключили настоящий Договор о нижеследующем:

1. Определения и их толкование

1. Определения и их толкование

1.1. Определения, применяемые в настоящем Договоре, имеют следующее значение:

1.1.1. Инвестиции — собственные, заемные и/или привлеченные денежные средства, ценные бумаги, иное имущество, вкладываемые Инвестором. В соответствии с настоящим Договором инвестиции являются средствами целевого финансирования (абзац 9 подп.14 п.1 ст.251 Налогового кодекса РФ).

1.1.2. Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях реализации инвестиционного проекта.

1.1.3. Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

1.1.4. Результат инвестиционной деятельности — нежилое здание, создаваемое по адресу: ________________, строительство которого будет осуществляться в соответствии с проектом и настоящим Договором (далее по тексту также — «Объект»). Объект предназначен для (функциональное назначение).

1.1.5. Подрядчик — юридическое лицо, которое выполняет работы по договору строительного подряда, заключаемому с Заказчиком, имеющее разрешение на производство соответствующих работ (свидетельство о допуске к работам).

1.1.6. Работы — весь объем строительных работ по возведению Объекта, подлежащий выполнению Заказчиком и Подрядчиком в соответствии с условиями настоящего Договора.

1.1.7. Земельный участок (строительная площадка) — часть земной поверхности, границы которой определены в соответствии с федеральными законами, выделенная для строительства Объекта в порядке, установленном законодательством Российской Федерации, общей площадью ____________ кв.м, кадастровый N ____, находящаяся по адресу: ________________, принадлежащая Заказчику на праве собственности (или аренды), что подтверждается (реквизиты правоустанавливающих документов).

1.1.8. Проектно-сметная документация — исходно-разрешительная, техническая документация, разработанная проектная документация, технические условия и паспорта на материалы, оборудование, конструкции и комплектующие изделия, смета.

1.1.9. Общая площадь результата инвестиционной деятельности — сумма площадей (полезных, общего пользования, инженерного назначения) всех этажей (в том числе технического, подвального и чердачного), измеряемая по внутренним поверхностям стен и встроенно-пристроенных помещений.

1.1.10. Срок реализации инвестиционного проекта — срок с момента начала реализации инвестиционного проекта до момента передачи Объекта Инвестору.

1.1.11. Срок окупаемости инвестиционного проекта — срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

1.2. При заключении и исполнении настоящего Договора Стороны руководствуются Законом РСФСР «Об инвестиционной деятельности в РСФСР» (в части не утративших силу положений), Федеральным законом «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», действующим законодательством Российской Федерации.

2. Предмет Договора. Общие положения

2.1. По настоящему Договору Инвестор обязуется осуществлять инвестирование денежных средств для реализации инвестиционного проекта, Заказчик обязуется контролировать использование денежных средств и осуществлять реализацию инвестиционного проекта, а Подрядчик обязуется выполнить работы по строительству Объекта в порядке и на условиях, установленных действующим законодательством Российской Федерации.

2.2. По завершении реализации инвестиционного проекта, сдачи Объекта в эксплуатацию, его государственной регистрации и при условии надлежащего выполнения Инвестором обязательств по настоящему Договору Заказчик передает Инвестору Объект в установленном законом порядке.

2.3. Инвестиции, полученные от Инвестора, должны направляться на выполнение строительных работ и контроль за выполнением работ.

2.4. Заказчик поручает, а Подрядчик обязуется выполнить на свой риск собственными и привлеченными силами и средствами работы по строительству Объекта в соответствии с утвержденной проектно-сметной документацией, условиями настоящего Договора.

2.5. Подрядчик обязуется полностью завершить строительство и сдать готовый Объект Заказчику «под ключ» в срок до ____________ года.

2.6. Заказчик обязуется передать готовый Объект Инвестору в срок до ____________ года.

2.7. Право Подрядчика выполнять на территории Российской Федерации предусмотренные настоящим Договором работы подтверждается Свидетельством о допуске к работам ________________ от ____________ г.

2.8. Право Заказчика выполнять на территории Российской Федерации предусмотренные Договором работы подтверждается Свидетельством о допуске к работам ________________ от ____________ г.

3. Права и обязанности Сторон

3.1. Инвестор обязуется:

3.1.1. Обеспечивать финансирование строительных работ в соответствии с условиями настоящего Договора.

3.1.2. Предоставлять Заказчику платежные документы, имеющие отношение к исполнению Сторонами принятых на себя обязательств по Договору.

3.2. Заказчик обязуется:

3.2.1. Получить и оформить следующие исходные данные для проектирования Объекта: ________________ в срок не позднее ____________ с момента ____________ (согласно Приложению N 1 к настоящему Договору).

3.2.2. Подготовить задание на проектирование в срок не позднее ____________ с момента ____________ (согласно Приложению N 1 к настоящему Договору).

3.2.3. Осуществлять техническое сопровождение проектной стадии.

3.2.4. Оформить разрешительную документацию на строительство Объекта в сроки не позднее ____________ с момента ____________ (согласно Приложению N 1 к настоящему Договору).

3.2.5. Подготовить земельный участок для производства работ в срок ____________ с момента подписания Сторонами настоящего Договора.

3.2.6. Осуществлять проверку и приемку проектно-сметной документации.

3.2.7. Устранять выявленные недостатки в проектно-сметной документации не позднее ____________ с момента их обнаружения.

3.2.8. Передать земельный участок Подрядчику по акту приема-передачи земельного участка не позднее ____________ с момента окончания подготовки земельного участка к строительству.

3.2.9. Осуществлять управление строительством.

3.2.10. Участвовать в согласовании применяемых материалов и оборудования.

3.2.11. Осуществлять контроль качества выполняемых строительных работ, а также изделий, материалов и оборудования, используемых в строительстве. Осуществлять контроль соответствия строительно-монтажных работ проектной документации и нормативным документам. В случае если Заказчиком в ходе приемки работ будут выявлены недостатки, последний излагает свои замечания в письменной форме и в ____-дневный срок передает их Подрядчику с указанием срока исправления. Оплата Инвестором за выполненную работу производится после устранения выявленных недостатков.

3.2.12. Осуществлять приемку, освидетельствование и оценку, в том числе промежуточных и скрытых, выполненных работ по актам.

3.2.13. Контролировать соответствие объемов и качества выполненных работ строительной документации.

3.2.14. Выполнять проверку актов выполненных работ не позднее ____________ с момента их получения от Подрядчика и контролировать внесение соответствующих изменений при выявленных в актах недостатках.

3.2.15. Обеспечивать и контролировать целевое использование денежных средств Инвестора Подрядчиком.

3.2.16. Вести учет объемов и стоимости принятых и оплаченных работ, а также объемов и стоимости некачественно выполненных работ и затрат на устранение дефектов.

3.2.17. Осуществлять контроль безопасности проведения строительных работ.

3.2.18. Контролировать наличие и правильность ведения первичной исполнительной технической документации.

3.2.19. Осуществлять авторский и технический надзор за строительством Объекта.

3.2.20. Обеспечивать подготовку документов для проведения рабочей комиссии по приемке законченного Объекта.

3.2.21. Принимать участие в работе рабочей комиссии по приемке законченного Объекта.

3.2.22. Обеспечивать подготовку документов для проведения комиссии по приемке законченного строительством Объекта.

3.2.23. Принимать участие в работе комиссии по приемке законченного строительством Объекта на правах технического Заказчика.

Доступ к полной версии этого документа ограничен

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Суть договора инвестирования в строительство и риски

Понятие договора инвестирования

Договор инвестирования строительства представляет собой соглашение, заключаемое между двумя или несколькими сторонами и направленное на осуществление строительства совместными усилиями при помощи инвестиций. Инвестиции — денежные средства или ценные бумаги, а также другое имущество, включая и имущественное право, имеющее денежный эквивалент, которые вкладывают в объекты строительства для получения денежной прибыли или другого конечного результата. Инвестиции во вновь начатое строительство, в том числе и в разработку проектной документации, — это капитальные вложения.

Стороны такого договора:

- Юридическое лицо, именуемое заказчиком или застройщиком — одна сторона.

- Юридическое, физическое лицо, группа лиц или различные государственные объединения, именуемые инвестором — вторая сторона договора.

Содержание договора инвестирования

При заключении договора застройщик, берет на себя обязанности по согласованию проектной документации и получению согласования в компетентных органах на строительство, а также по постройке дома за счет привлеченных или собственных. Инвестор же приобретает все права на построенную и оговоренную в договоре недвижимость, после окончательной сдачи ее в эксплуатацию. Также в договоре должны быть прописаны точные сроки и порядок передачи недвижимости от застройщика инвестору.

Чего не должно быть в инвестиционном договоре, так это терминологии из договоров подряда, даже если застройщик и совмещает функции подрядчика, то есть сам занимается строительством объекта. В противном случае налоговые службы расценят договор инвестирования как договор подряда, и суммы, полученные от инвесторов, будут считаться авансовыми платежами, которые подлежат налогообложению по другой схеме.

Таким образом, можно сказать, что инвестиционный договор может содержать следующие сведения:

- предмет договора — объект строительства с максимально точными характеристиками;

- порядок передачи средств от инвестора и передачи законченного объекта в собственность;

- сроки строительства и передачи жилого объекта — предмета договора.

Правовая основа договора инвестирования

Содержание всех инвестиционных договоров и все действия с ними должны соответствовать требованиям, указанным в следующих документах:

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации. » (с изменениями от 22 августа 2004 г.);

- Закон РСФСР № 1488-1 от 26 июня 1991 г. «Об инвестиционной деятельности в РСФСР» (с изменениями от 10 января 2003 г.), действующий в части норм, которые не противоречат требованиям более нового законодательного акта № 39-ФЗ.

- Часть 1 и часть 2 Гражданского кодекса Российской Федерации.

Согласно действующему законодательству инвесторы имеют следующие права:

- Распоряжаться, использовать и обладать объектом инвестиций, а также передавать права на этот объект третьим лицам, не нарушая действующее законодательство.

- Вести инвестиционную деятельность, выбирая объекты капитальных вложений, и заключать соответствующие договора.

- Реализовывать другие свои права в соответствии с заключенным договором или государственным контрактом.

Заказчики же обременяются обязанностями, по которым они должны самостоятельно или с привлечением подрядных организаций организовать строительство объекта инвестиций.

Несоблюдение требований федеральных актов приводит к привлечению к ответственности в соответствии с действительным российским законодательством, вплоть до уголовной ответственности.

Посмотреть договор инвестирования в строительство образец, Вы можете, пройдя по следующей ссылке Договор инвестирования.

Договор инвестирования в пользу третьего лица

По такому договору в пользу посторонних лиц заказчик (или застройщик) обязан передать построенную квартиру на объекте недвижимости не самому инвестору, а третьему лицу, которое может быть четко прописано или не прописано в инвестиционном договоре. Указанное третье лицо имеет полное право отказаться от всех прав, возникающих у него по договору инвестирования, в пользу инвестора.

Если третье лицо изъявляет желание воспользоваться своими правами по договору (правом на получение определенной доли в строящемся объекте), то остальные две стороны не имеют право что-либо изменять в инвестиционном договоре без согласия указанного третьего лица.

Центральным элементом в договоре с участием третьего лица выступает инвестор. В случае ненадлежащего исполнения его обязанностей по финансированию объекта, застройщик может и не передавать третьему лицу положенную долю.

На практике такие договоры заключаются или родителями в пользу своих детей, или работодателями в пользу своих работников. По сути, третье лицо является конечным получателем услуги, а инвестор обязан контролировать соблюдение всех условий инвестиционного договора.

Государственная регистрация права собственности

Договор инвестиций не относится к сделкам, совершаемым с недвижимостью, а регламентирует отношения по оформлению и передаче прав собственности на имущество, которое на момент этой передачи еще не являлось объектом собственности. Потому регистрировать инвестиционный договор в Едином государственном реестре необязательно. Его принято считать заключенным тогда, когда все стороны согласны со всеми условиями договора и не имеют никаких претензий.

Государственная регистрация выполняется не в отношении всего договора, а только относительно прав собственности или прав требования инвестора, содержащихся в нем.

Государственная регистрация права требования дает инвестору следующие гарантии и привилегии:

- Обращение за регистрацией на тот же объект недвижимости будет упрощенным;

- В случае передачи прав между инвесторами — исключает последующую ответственность между ними;

- Гарантирует защиту объекта недвижимости от возможного недобросовестного отношения застройщика и исключает возможность заключения аналогичного договора на тот же объект;

- Благодаря проводимой при государственной регистрации экспертизе документов заказчика, исключается возможность их юридически неправильного оформления.

После прохождения процедуры регистрации права требования на договоре проставляется специальный штамп, а после регистрации права собственности — выдается свидетельство, подтверждающее необходимость выполнения сторонами своих договорных обязанностей.

Риски при заключении договора инвестирования

Нормативная база инвестиционных договоров достаточно скупа и не содержит жестко регламентированных требований и рамок. Поэтому на практике нельзя создать единый договор инвестирования в строительстве — образец возможен лишь в частях, одинаковых для всех договорных документов. Это создает определенный простор для деятельности мошенников или недобросовестных лиц.

Риск 1. Заказчик пытается убедить подписать подготовленный им инвестиционный договор, который не содержит четко указанных сроков или в котором не прописана его ответственность. Если инвестор согласится на такие условия, то риск превращения объекта в долгострой или незавершенное строительство крайне велик, а ответственность заказчика при этом будет минимальной. Добросовестные заказчики не допускают заключения договоров в таком виде. Кроме того, нужно помнить, что незаконными считаются договора на те объекты, разрешение на строительство которых получено заказчиками после 01.04.2005 г.

Риск 2. Содержание договора и его условия в полном порядке и устраивают инвестора. Происходит подписание договора, передача инвестиций и. все. Заказчик не работает над проектом и вообще такого юридического лица больше не существует. Чтобы избежать подобной ситуации перед заключением договора инвестиции вся правоустанавливающая и другая документация заказчика должна быть тщательно проверена.

Риск 3. Цепочки. При заключении договора инвестирования «через третьи руки» добиться положительного для инвестора результата в случае нарушения его прав будет крайне сложно. В некоторых случаях цепочки могут напоминать финансовые пирамиды.

Сходство и различия договора инвестирования и договора долевого участия

Еще одной формой гражданско-правовых отношений, похожих на инвестиционный договор является договор долевого строительства. Данные формы порой путают между собой, поэтому поясним, какие же сходства и различия между ними существуют:

- Оба вида договоров заключаются в простой письменной форме, но договор долевого строительства подлежит обязательной государственной регистрации и вступает в действие только после нее.

- Оплата по договору долевого строительства возможна только в денежной форме, в отличие от договора инвестиций.

- По договору долевого участия контрагентом может выступать только юридическое лицо-застройщик, непосредственно осуществляющий строительство объекта недвижимости и обладающий правами на землю. При инвестировании понятие контрагента достаточно размыто, заключение договора возможно даже между самими инвесторами.

- Ответственность заказчика определяется только условиями договора инвестирования, в то время как обязанности заказчика в долевом участии строго регламентированы федеральным законодательством, в котором прописаны даже условия сдачи объекта дольщику и гарантии, распространяющиеся на качество объекта. Сходство — в обоих случаях заказчики отвечают за освоение привлеченных средств.

- Обязанности дольщика или инвестора практически идентичны, передача прав при определенных условиях возможна по обоим видам договоров.

- Обеспечение обязательств по инвестиционному договору не является обязательным условием, а по долевому — является.

Приоритетный вид договора определяется сторонами в зависимости от конкретных условий строительства.

Самое главное, всем гражданам нужно запомнить, что в мире бизнеса не бывает безрисковых операций. И для повышения собственной безопасности и сохранности своих накоплений, заключения всех видов договоров должны производиться под контролем независимых юристов и только после консультации с ними.

Договор инвестирования в строительство

Е. Диркова, генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

Фирма заключила инвестиционный договор, в котором выступает заказчиком-застройщиком. Чтобы разобраться в особенностях учета операций по такому договору, бухгалтеру необходимо знать его правовую сторону. А для этого надо вникнуть в юридические и производственные нюансы.

Необходимым условием нового строительства выступает наличие землеотвода. По этой причине «ключевой фигурой» строительной деятельности выступает лицо, обладающее правом на земельный участок, предназначенный для этой цели. В Градостроительном кодексе такое лицо именуется застройщиком. Именно застройщик получает у органов власти или местного самоуправления разрешение на строительство и на ввод объекта в эксплуатацию (ст. 51 и 55 ГрК РФ).

Что такое инвестиционный договор

Лицо, осуществляющее финансирование нового строительства, именуют инвестором. Этот термин раскрывается в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон № 39-ФЗ).

Возведение объекта строительства выполняет генеральный подрядчик. Отношения между названными участниками процесса строительства складываются на договорной основе. При этом договор строительного подряда регламентируется параграфом 3 главы 37 Гражданского кодекса, а вот договор между инвестором и застройщиком в Гражданском кодексе не выделен отдельно. Кроме того, нет в кодексе и таких понятий, как «инвестор» и «инвестирование».

Участники гражданского оборота вправе заключить договор, не предусмотренный законом или иными правовыми актами. Тогда в заключенном договоре выделяют элементы «типовых» договоров. А затем к отношениям сторон по такому смешанному договору применяют правила, относящиеся к его отдельным элементам (п. 2 и 3 ст. 421 ГК РФ).

Этот подход и применяется для толкования договоров инвестирования в строительство (ст. 431 ГК РФ).

Отличительной чертой инвестиционного договора является то, что после его исполнения право собственности на возведенный объект недвижимости регистрируется непосредственно на инвестора.

Заключение инвестиционного договора с физическим лицом на приобретение квартиры недопустимо. Такое участие квалифицируется как незаконное привлечение денежных средств в долевое строительство.

Участники строительства

Инвестиционный договор по существу регламентирует привлечение застройщиком денежных средств в строительство объекта, предназначенного инвестору. Но этой же цели служат отношения другого типа — долевое строительство.

Они детально охарактеризованы в Федеральном законе от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон № 214-ФЗ). Подчеркнем, что данный закон прямо запрещает привлекать денежные средства физических лиц, не являющихся индивидуальными предпринимателями, для строительства многоквартирных домов на иных основаниях, нежели договор долевого участия в строительстве (ст. 1, п. 3 ст. 2 Закона № 214-ФЗ). Кроме того, согласно пункту 1 статьи 2 этого же закона, его действие не распространяется на объекты производственного назначения.

С гражданином заключать инвестиционный договор на приобретение квартиры нельзя. Это считается незаконным привлечением денежных средств в долевое строительство и грозит административным штрафом: для должностных лиц — от 15 000 до 20 000 рублей, для юридических лиц — от 400 000 до 500 000 рублей. Примером служит постановление ФАС Северо-Кавказского округа от 11 января 2008 г. № Ф08-8726/ 07-3276А.

В Градостроительном кодексе назван еще один участник строительства — заказчик. Это лицо, которое на основании договора уполномочено застройщиком для организации строительства, технического надзора и контроля за ведением работ.

А если застройщик совмещает функции заказчика, то он именуется заказчиком-застройщиком. Это составной термин, в законодательстве он специально не разъяснен. В итоге получается, что заказчик-застройщик осуществляет реализацию инвестиционного проекта, будучи правообладателем земельного участка.

В лицензии заказчика-застройщика перечисляются следующие специальные работы:

- получение и оформление исходных данных для проектирования объектов строительства;

- подготовка задания на проектирование;

- техническое сопровождение проектной стадии;

- оформление разрешительных документаций на строительство и реконструкцию, контроль за сроками действия выданных технических условий;

- обеспечение освобождения территории строительства;

- организация управления строительства;

- технический надзор.

Стоит отметить, что в последнее время активно обсуждается вопрос об отмене лицензирования в строительстве. Однако ранее установленный срок (1 июля 2008 года) отмены вновь перенесен. На сей раз чиновники запланировали отмену лицензий на 1 января 2009 года (Федеральный закон от 22 июля 2008 г. № 148-ФЗ). Их планируется заменить техническими регламентами, которые установят обязательные требования к строительству и эксплуатации зданий.

Элементы договора

Цена договора — это стоимость инвестиционного проекта для инвестора. В практике капитального строительства для ее обоснования применяется сводный сметный расчет, который становится неотъемлемой частью инвестиционного договора. Этот плановый документ является основой для отчетности заказчика-застройщика о целевом расходовании полученных средств.

Сводный сметный расчет стоимости к проекту на строительство здания составляют в соответствии с рекомендациями Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Одной из сторон инвестиционного договора выступает инвестор, а другой — застройщик либо заказчик-застройщик. Проанализируем договорные отношения с заказчиком-застройщиком. Если исходить из традиционного состава обязанностей заказчика-застройщика, то в договоре можно выделить две составляющие.

Во-первых, заказчик-застройщик выступает в роли посредника между инвестором и лицами, участвующими в строительстве. Так, заключая договор с генподрядчиком от своего имени, заказчик-застройщик действует за счет инвестора и в его интересах. При этом право собственности на результат строительных работ к заказчику-застройщику не переходит.

Результат он передает инвестору, получая за свои услуги агентское вознаграждение (п. 1 ст. 1005 ГК РФ).

Вторая неотъемлемая составляющая деятельности заказчика-застройщика — инженерный контроль и надзор за строительством. Это тоже услуга, но совершенно иного свойства: она предусмотрена статьей 749 Гражданского кодекса.

Хотя в услугах заказчика-застройщика мы выделили две составляющие, это не значит, что в договоре нужно устанавливать раздельное вознаграждение за оказание каждой из них. Стоимость услуг, как правило, определяют общей суммой. Было важно прояснить юридическую природу правоотношений сторон инвестиционного договора. Это необходимо для организации бухгалтерского и налогового учета.

Средства инвестора, которые он предоставляет в распоряжение заказчика-застройщика, принято называть целевым финансированием. Основания для использования этого термина дают статьи 6 и 7 Закона № 39-ФЗ. Из этих норм вытекают права инвестора на контроль за целевым использованием средств и обязанности заказчика-застройщика использовать средства инвестора по целевому назначению.

Принципы учета деятельности заказчика-застройщика

В бухгалтерском учете заказчика-застройщика для отражения обязательств перед инвестором, возникающим в силу полученного финансирования, применяется одноименный счет 86 «Целевое финансирование». Но поступающие деньги предназначены для расходования по двум принципиальным направлениям:

- на оплату услуг заказчика-застройщика;

- на финансирование подрядных организаций.

В совокупности эти суммы формируют цену договора, но под налогообложение попадают лишь первые. Ведь в конечном счете они образуют выручку заказчика-застройщика, которая облагается НДС и налогом на прибыль.

А «транзитные» средства для расчетов с подрядчиками у заказчика-застройщика налогами не облагаются. Такой подход не только характерен для агентской деятельности, но и прямо предусмотрен налоговым законодательством.

Передача инвестору законченного строительством объекта не считается реализацией и не признается объектом налогообложения НДС (подп. 1 п. 2 ст. 146 НК РФ). Соответственно и средства, распределяемые заказчиком-застройщиком среди подрядчиков, с реализацией не связаны. Поэтому заказчик-застройщик НДС по ним не начисляет (подп. 2 п. 1 ст.

162 НК РФ). А по налогу на прибыль в определении налоговой базы не участвуют средства целевого финансирования инвесторов, аккумулируемые на счетах застройщика (подп. 14 п. 1 ст. 251, п. 17 ст. 279 НК РФ).

Тем не менее вышеназванные нормы не освобождают от налогообложения вознаграждение заказчика-застройщика.

Последними поправками лицензирование в строительной деятельности продлено до 1 января 2009 года.

Договорные условия

По завершении договора у заказчика-застройщика может образоваться неизрасходованный на подрядчиков остаток средств инвестора, то есть экономия. Об этом нужно уведомить инвестора. «Судьбу» экономии стороны договора определяют по соглашению. Возможные решения — от возврата сэкономленных средств инвестору до перехода всей экономии в распоряжение заказчика-застройщика.

В первом случае вознаграждение заказчика-застройщика будет установлено в твердой сумме.

А по второму сценарию окончательный размер вознаграждения станет известен только после окончания строительства. Такой вариант не воодушевляет налоговые органы, хотя и признан Минфином России в письме от 7 августа 2007 г. № 03-03-06/1/544. Ведь тогда заказчик-застройщик не платит налоги на протяжении строительства. И если фирма не имеет других источников дохода, то до момента передачи объекта инвестору бухгалтеру предстоит сдавать «убыточную» декларацию по налогу на прибыль.

Если же размер вознаграждения заказчика-застройщика определен договором, то перед бухгалтером встает вопрос: в какой момент признавать выручку от оказания услуг? В целях бухгалтерского учета этот вопрос решается на основании договора. В нем может быть установлена периодическая приемка услуг (помесячная, поэтапная и т. д.) либо признание услуг по инвестпроекту в целом. В последнем случае в бухучете формируется незавершенное производство. Заметим, что порядок признания выручки заказчика-застройщика не влечет каких-либо значимых гражданско-правовых последствий для сторон договора.

А вот в налоговом учете по договору, приходящемуся на два и более налоговых периода, доход нужно распределять с учетом принципа равномерности признания доходов и расходов (п. 2 ст. 271 НК РФ). Согласно пункту 2 статьи 318 Налогового кодекса, налогоплательщики, оказывающие услуги, вправе не формировать остатки незавершенного производства. Порядок формирования налоговой базы устанавливают в учетной политике.

Источник: s-p.su

Инвестиционное страхование жизни: плюсы и минусы

По результатам первого полугодия 2016 года сборы по страхованию жизни показали значительный рост. Основным драйвером роста стал сектор банкострахования, но в отличие от прошлых лет не за счет страхования, вмененного при получении кредита, а за счет инвестиционного страхования жизни (ИСЖ). Многими банками такой страховой продукт предлагается в качестве альтернативы вкладам, так как при позитивном сценарии он может обеспечить значительно более высокий доход. Продукт сложен для восприятия, поскольку для его понимания необходимо не только знать основы страхования, но и иметь представления об инвестиционной сфере. Попробуем разобраться, что такое инвестиционное страхование жизни и на что стоит обратить внимание при приобретении данной услуги.

Что такое ИСЖ?

Инвестиционное страхование жизни — продукт, сочетающий в себе страхование жизни клиента и финансовый инструмент, позволяющий получить доход за счет инвестирования части внесенных денежных средств в различные финансовые активы, предлагаемые страховщиком (облигации или акции различных компаний, представляющих различные сектора экономики, драгоценные металлы и т. п.).

Основными страховыми рисками по договору ИСЖ являются:

— дожитие до окончания действия договора страхования,

— смерть по любой причине.

Страховая сумма по рискам дожития и смерти по любой причине составляет 100% уплаченного страхового взноса, увеличенного на размер инвестиционного дохода. Сроки страхования могут составлять от трех лет. Оплата страхового взноса может производиться либо единовременно, либо в течение срока страхования равными платежами (ежемесячно, ежегодно). Дополнительно в полис могут быть включены иные страховые риски (смерть в результате несчастного случая, смерть в результате ДТП и т. д.), страховые суммы по которым устанавливаются отдельно и, как правило, превышают основную страховую сумму.

Страховой взнос, полученный от клиента, разбивается на гарантированную часть и инвестиционную. Гарантированную часть страховая компания инвестирует в консервативные финансовые инструменты с фиксированной доходностью. Полученный доход помогает обеспечить гарантированную сумму выплаты. Инвестиционная часть вкладывается в высокодоходные, но одновременно и высокорисковые финансовые инструменты, за счет которых и предполагается существенный инвестиционный доход.

ИСЖ не является средством получения гарантированной прибыли. Если выбранная инвестиционная стратегия «не сработала», клиент по истечении срока страхования получает только сумму так называемого гарантированного дохода, который, как правило, составляет не более 100% от внесенных страховых платежей. Классическую страховую рисковую составляющую также нельзя назвать ощутимой, так как при наступлении страхового случая по стандартным рискам (например: «смерть по любой причине») возмещается внесенный страховой взнос с инвестиционным доходом, рассчитанным на дату наступления страхового события. Только при наличии дополнительных рисков (например: «смерть в результате несчастного случая») можно получить дополнительную сумму, как правило, также не превышающую 100% взноса.

Преимущества и недостатки

К положительным качествам инвестиционного страхования жизни можно отнести наличие налоговых льгот: получение налогового вычета в размере 13% от оплаченного страхового взноса и отсутствие обязательств уплаты налогов по страховой выплате. Максимальный размер страхового взноса, с которого можно получить налоговый вычет, ограничен и составляет 120 тыс. рублей, причем применяется только для договоров сроком от пяти лет, но при получении дохода, превышающего ставку рефинансирования, размер превышения облагается подоходным налогом. Таким образом, максимально возместить можно 15 600 рублей.

По сравнению с банковскими депозитами ИСЖ обладает положительными юридическими особенностями. С момента оплаты страховой премии до получения страховой выплаты или возврата премии при расторжении договора денежные средства принадлежат страховщику и не являются имуществом должника, находящимся у третьих лиц. Средства не могут быть конфискованы, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе и не нуждаются в декларировании.

Договор может быть заключен в пользу любого лица (выгодоприобретателя), и в случае реализации риска «смерть» выплату получит именно это лицо, а не наследники. При этом нет необходимости в ожидании вступления в права наследования.

Наличие гарантированной суммы выплаты в договоре также является дополнительным преимуществом, немаловажным при инвестировании в рисковые инструменты.

Одним из основных минусов инвестиционного страхования жизни является отсутствие возможности досрочного расторжения договора с получением всех уплаченных страховых взносов. Поскольку минимальный срок таких договоров составляет три года, а в большинстве случаев они заключаются на пять лет, это может стать существенной проблемой.

Но в любом случае не такой острой, как в договорах накопительного страхования. При расторжении договора страхования клиент может получить только выкупную сумму. Как правило, при оплате страхового взноса единовременно выкупная сумма составляет 75—90% от размера взноса. Но в зависимости от условий договора, срока страхования, порядка оплаты страховых взносов и даты расторжения договора размер выкупной суммы может быть существенно ниже либо равен нулю.

Инвестиционное страхование жизни — это договор страхования, который имеет определенный перечень исключений, по которым не каждый случай ухода из жизни признается страховым. Как минимум это стандартные исключения из Гражданского кодекса РФ (случаи, произошедшие в результате умышленных действий застрахованного, военных действий, гражданских волнений, а также воздействия радиации), но перечень исключений может быть очень существенно расширен договором.

Необходимо обязательно ознакомиться с правилами страхования в части выплаты при событиях, попадающих под этот перечень исключений. Как правило, наследникам застрахованного выплачивается выкупная сумма, но существуют продукты, предусматривающие иные условия.

Существенным недостатком является отсутствие гарантийного фонда, который смог бы обеспечить выплату клиенту в случаях отзыва лицензии или банкротства страховой компании. Если при отзыве лицензии страховщик не передал портфель или не расторг договоры с возвратом премии (как предполагает закон), получить возмещение можно, только включившись в реестр кредиторов.

Конечно, самым очевидным минусом данного продукта является отсутствие гарантированного дохода. При негативном развитии стратегии клиент по окончании срока действия договора получит только гарантированную этим договором выплату.

На что обратить внимание

Если вы общаетесь о размещении денежных средств с представителем банка, прежде всего нужно понять, какой продукт вам предлагают: в последнее время нередки отзывы клиентов, которым договор ИСЖ был предложен как полный аналог депозита, но с большей доходностью. Если вы понимаете разницу и потенциально готовы рассмотреть такой способ инвестирования, то, помимо изучения размеров выкупных сумм и перечня исключений, важным моментом является выбор стратегии и возможность ее изменения в период действия договора. Именно выбранная стратегия в будущем должна обеспечить доход.

Стратегии, предложенные страховщиком, зачастую непрозрачны. Страхователь не может самостоятельно проследить динамику движения того или иного фонда на рынке: в результате ему остается только верить показателям, которые раскрывает страховщик. У такой позиции есть и объективные причины: удачную стратегию могут скопировать конкуренты.

У страхователя, по сути, остается два варианта. Первый — пытаться найти продукты со стратегиями, которые привязаны к стоимости определенных товаров (золото, нефть определенной марки) или к фондам, динамику которых можно отследить в общедоступных источниках. Второй вариант — довериться профессионалам в штате страховщика, работающим над стратегиями, и отнестись к такому выбору как к одному из рисков инвестирования.

Одним из ключевых показателей при выборе стратегии является так называемый коэффициент участия. Коэффициент показывает, на какую долю в росте выбранной стратегии инвестирования может претендовать страхователь. Коэффициент может очень существенно отличаться. При коэффициенте равном 100% доходность страхователя равна доходности, показанной выбранным фондом.

Важное отличие продуктов у различных компаний — процент доходности, умноженный на коэффициент участия, может применяться как ко всему размеру взноса, так и к части, направленной на инвестирование. В первом случае разбивка взноса на гарантированную и рисковую составляющие для страхователя является просто информативной, а во втором — определяющей для расчета доходности по договору.

Также страховые компании предлагают своим клиентам опцию по смене стратегии в период действия договора либо фиксацию заработанного дохода. Как правило, количество этих операций ограниченно (например, раз в год). Смена стратегии позволяет изменить фонд инвестирования, если выбранная стратегия не приносит ожидаемого результата, а у другой наблюдается лучшая динамика. При смене стратегии коэффициент участия устанавливается на дату изменения. Фиксацию инвестиционного дохода целесообразно применять, когда текущий инвестиционный доход выбранного фонда достаточно высок и вы прогнозируете снижение уровня доходности.

Лучше отдавать предпочтения страховым программам тех страховщиков, у которых на сайте есть возможность создания личного кабинета. Во-первых, это позволит вам контролировать динамику фонда и своевременно реагировать на изменения. Во-вторых, обеспечит возможность внесения изменений в договор (увеличение суммы, изменение стратегии) без обращения в офис страховщика.

Это стало возможно в связи с принятием в июне 2016 года закона, предусматривающего возможность оформления договора страхования жизни в электронном виде. При выборе способа инвестирования главное понимать, что ИСЖ не является аналогом вклада. Это самостоятельный финансовый инструмент, имеющий свои положительные и отрицательные стороны. Главное, соблюдать основное правило — не вкладывать все средства в один объект инвестирования.

Источник: www.banki.ru

Инвестиционное страхование жизни и отзывы тех, кто получал деньги

Сегодня на фоне снижающихся ставок по вкладам, падения цен на нефть и роста стоимости недвижимости граждане России ищут различные пути инвестирования своих денежных средств для их сохранности от инфляции и получения дополнительного дохода. Многие, наверное, слышали об инвестиционном страховании жизни (ИСЖ). Но мало кто знает, что это такое и можно ли вообще на нем заработать? Давайте разберемся.

Инвестиционное страхование жизни (ИСЖ) — что это?

Инвестиционное страхование жизни – это комплексный продукт страховых организаций, включающий одновременно личное страхование обладателя полиса и получение дополнительного дохода путем инвестирования.

Срок страхования в данном случая будет продолжительным: от 3 лет и более.

В чем смысл ИСЖ?

Приобретая полис ИСЖ у страховой компании, можно рассчитывать на:

- Полный возврат вложенных денег;

- Неограниченный доход за счет увеличения инвестиционных активов;

- Страхование жизни и здоровья на все время действия программы ИЖС.

Страхование жизни — на что можно рассчитывать?

Какие ситуации будут являться основание для получения выплат от страховой по полису инвестиционного страхования жизни?

Поскольку суть данного страхования заключается также в предоставлении клиенту страховой защиты, то он имеет право на получение выплат по ней при наступлении следующих случаев:

- Наступление болезни, присвоение инвалидности или смерть;

- Дожитие до определенного возраста;

- Окончание срока, установленного в договоре.

В первом случае выплата устанавливается условиями договора и может составлять до 300% от внесенных средств.

В двух остальных случаях клиент получает гарантированную часть и при наличии рисковую.

Внимание! Страховые компании очень неохотно расстаются со своими деньгами и зачастую при страховании жизни и здоровья в договоре есть множество оговорок. Поэтому при заключении договора его необходимо очень тщательно изучить.

Что представляет собой ИСЖ как инструмент инвестирования?

Клиент заключает договор со страховой организацией на инвестиционное страхование и вносит предусмотренную договором страховую премию.

Страховая премия по данному типу страхования делиться на:

- Накопительную (гарантийную) часть;

- Инвестиционную (рисковую).

Денежные средства в накопительной части идут на приобретение инструментов с низким процентом риска, но с относительно невысокой доходностью. В данном случае средства тратятся на приобретение государственных облигаций, вносятся на банковские вклады и т.п.

Смысл данных вложений заключается в том, чтобы ко времени окончания договора ИСЖ, сберечь накопительную часть от инфляции и хотя бы немного ее преумножить. Этот рост происходит за счет полученных процентов от консервативных источников.

Инвестиционная часть страховой премии пойдет на приобретение высокодоходных, но вместе с тем более рисковых активов, среди которых основными являются приобретение валюты иностранных государств, золота, акций компаний и т.п. Доход в этом случае возможен за счет значительного их роста в будущие периоды. Однако, если рост не произошел, то инвестор не теряет свои вложения за счет гарантированной части.

Инвестиционное страхование жизни: полюсы и минусы

Может показаться, что данное инвестиционное страхование схоже с вкладом, но это не верное представление. А теперь давайте подробно осветим все плюсы и минусы этого вида инвестирования, чтобы понять стоит ли с ним связываться.

Плюсы ИСЖ

В качестве преимуществ от использования страхования как дополнительного источника дохода можно назвать:

- Возможность оформления налогового вычета в размере 13% от размера страховой премии и освобождение от уплаты налога от полученных выплат от страховой компании. Однако здесь есть определенные ограничения: максимальная сумма внесенных средств не должна превышать 120 000 рублей, а срок договора не должен быть более 5 лет;

- Страховые выплаты по инвестиционному страхованию жизни не могут быть арестованы по решению суда, конфискованы и включены число имущества, подлежащего разделу при бракоразводном процессе;

- Единственным получателем денежных выплат при наступлении страхового события является выгодоприобретатель, т.е. лицо, в пользу которого заключен договор ИСЖ. Любые другие родственники рассматриваются лишь как лица второй очереди и могут претендовать на деньги от ИСЖ лишь при смерти выгодоприобретателя;

- Воспитание финансовой дисциплины;

- Имеется гарантированная часть, так что внесенные средства вы не потеряете.

Минусы ИСЖ

Недостатков у данного вида страхования также не мало:

- Отсутствие возможности досрочного прекращения договора с возвратом полностью всех внесенных платежей. При досрочном расторжении договора (в зависимости от его условий) страхователь сможет вернуть себе от 75 до 90% от суммы сделанного взноса (выкупная сумма);

- Денежные средства, внесенные по данному договору, не подлежат обязательному страхованию Ассоциацией страхования вкладов. Так, при банкротстве страховой компании клиент окажется без уплаченных денег;

- Доходность инвестиционной части полиса может быть нулевой или незначительной;

Большое количество ограничений по перечню случаев, при которых страхователь может рассчитывать на получение возмещения от страховой компании; - Непопулярный и малоизвестный для российских инвесторов инструмент с ограниченным количеством страховых компаний, готовых заключить подобный договор.

Договор инвестиционного страхования жизни

Ниже представлена информация по заключению договора ИСЖ, а также его расторжению.

Как правильно заключить договор ИСЖ?

Для того, чтобы стать инвестором по договору ИСЖ необходимо:

- Провести анализ рынка по данному виду страхования и выбрать наиболее подходящие условия;

- Обратиться в отобранную страховую компанию;

- Заключить договор на инвестиционное страхование;

- Внести оговоренную в договоре сумму страховой премии.

Эксперты советуют на этапе отбора страховой компании и ознакомления с документацией уделить внимание следующему:

- Сроку действия договора;

- Порядку внесения страховой премии – полностью сразу или поэтапно;

- Размеру минимально допустимого уровня вхождения.

Как расторгнуть договор ИСЖ?

Для этого необходимо:

- Обратиться в страховую компанию, с которой заключен договор;

- Написать заявление с требованием о возврате уплаченной суммы страховой премии.

Важно! У вас есть только 14 дней с момента заключения договора, в течении которых можно запросить у страховой компании возврат внесенных денежных средств. Если этот срок истек, то полный возврат внесенных денег невозможен.

Инвестиционное страхование жизни — отзывы

Сразу оговорюсь, что большинство отзывов об инвестиционном страховании жизни негативные. Хотя попадаются и положительные, но их очень мало. В целом, люди пишут, что менеджеры страховых компаний стараются скрыть все подводные камни по договору и мало, что говорят о рисках и получении выплат при страховом случае. Я приведу несколько высказываний из “Отзовика” от тех, кто реально заключил договор ИСЖ со страховыми компаниями.

Наталья Птичкина, Барнаул: “… деньги, внесенные вами на счет страховщика, могут понадобиться вам раньше, чем через пять лет, а получить всю сумму вы не сможете. Вам придется выплатить выкупную сумму, и чем раньше до окончания срока договора вам понадобятся деньги, тем больше будет выкупная сумма. К примеру, если вы внесли 500 000 рублей, а через три месяца они вам понадобились, то вернуть вы сможете всего лишь 345 000.”

Кабышева Альфия, Пермь: “… За такое время и 28 тысяч с копейками, это получается чуть больше 4%в год. Мало того, что я не имела права их снимать по договору, нет при желании конечно можно, но только я бы не получила свои деньги, столько сколько я положила, а намного меньше. При досрочном погашении в первый год я получила бы от своих кровных только 71%. Далее по нарастающей :81%., 88%. Я, конечно, не ожидала 20%, но рассчитывала не меньше 10%, но никак не ожидала, что около 4% будет. Всё-таки три года были в обороте.»

Неизвестный пользователь, Банки.ру: «Очень интересная программа исж Инвестор, особенно для таких людей как я. Которые и хотят инвестировать, и даже есть что, но не умеют,и не знают с чего начать. Бесплатные курсы в интернете просто бесполезны, а платные стоят дорого. Поэтому решил довериться специалистам, и таки оформить Инвестор.

Сначала до конца не понимал, что к чему, сначала консультировался по телефону перед приездом, всё узнавал. Потом поехал в офис оформлять. Сейчас наблюдаю за ходом программы в личном кабинете, там прекрасно видно, что покупают, продают, и вообще можно уточнить любую подробность у консультантов. Мне пока всё нравится.»

А вот еще несколько скриншотов уже с инвестиционного ресурса Смартлаб и еще одного источника с мнениями от пользователей: стоит ли связываться с инвестиционным страхованием жизни?

Согласен с автором, что элементарно можно ничего не заработать. Причем вкладываясь в облигации можно иметь гораздо больший процент — от 6 до 10%. Причем их в любой момент можно продать.

Да уж, то что с деньгами ничего нельзя сделать 3 года это конечно трешь. Ладно было бы там высокая доходность…Не в пример этому лучше открыть тогда индивидуальный инвестиционный счет у брокера и вложится на 3 года в акции типа Газпрома и Сбера или надежные облигации, где вообще не надо особо ничем заморачиваться, а доходность составляет 6-12%. Хочешь не хочешь, а что то да заработаешь. Причем как акции так и облигации в любое время можно продать.

Ну, а последние комментарии я бы оставил вообще без комментариев… Простите за каламбур. То, что менеджеры страховых компаний приукрашивают данный продукт и много чего не договаривают — это истинная правда.

Выводы

Инвестиционное страхование жизни – это достаточно «молодой» продукт инвестиционного рынка и прежде, чем рассматривать его в качестве главного объекта вложений своих средств, стоит оценить все риски и возможности данного инструмента. Впрочем, давайте не забывать, что основной задачей этого продукта является страхование жизни (стоит ли страховаться при путешествиях за границу?).

А возможность одновременно с этим заработать это уже как приложение к данному продукту. Многие об этом забывают и говорят только об инвестиционной составляющий. Она здесь конечно вызывает много вопросов и тем не менее если найти надежную страховую компанию, работающую с известным брокером, то вполне можно приумножить свой капитал. Кстати, занимаются инвестиционным страхованием жизни и многие банки. Там вас проконсультируют по всем вопросам, касающимся ИСЖ, а если вам не подойдет этот продукт, то могут предложить другие выгодные варианты инвестирования — в том числе в акции и облигации.

А вот с инвестированием (в особенности в иностранные ценные бумаги) сейчас не все так однозначно. К примеру, сотни тысяч частных инвесторов из ВТБ, Открытие, Альфа банка оказались в ситуации, когда их лишили доступа к собственным средствам. У многих там «застряли» сотни тысяч — десятки миллионов рублей!

Источник: kakhz.ru