Договор инвестирования в строительство

Фирма заключила инвестиционный договор, в котором выступает заказчиком-застройщиком. Чтобы разобраться в особенностях учета операций по такому договору, бухгалтеру необходимо знать его правовую сторону. А для этого надо вникнуть в юридические и производственные нюансы.

Необходимым условием нового строительства выступает наличие землеотвода. По этой причине «ключевой фигурой» строительной деятельности выступает лицо, обладающее правом на земельный участок, предназначенный для этой цели. В Градостроительном кодексе такое лицо именуется застройщиком. Именно застройщик получает у органов власти или местного самоуправления разрешение на строительство и на ввод объекта в эксплуатацию (ст. 51 и 55 ГрК РФ).

Что такое инвестиционный договор

Лицо, осуществляющее финансирование нового строительства, именуют инвестором. Этот термин раскрывается в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон № 39-ФЗ).

объектом договора инвестирования — инвестиционный договор

Возведение объекта строительства выполняет генеральный подрядчик. Отношения между названными участниками процесса строительства складываются на договорной основе. При этом договор строительного подряда регламентируется параграфом 3 главы 37 Гражданского кодекса, а вот договор между инвестором и застройщиком в Гражданском кодексе не выделен отдельно. Кроме того, нет в кодексе и таких понятий, как «инвестор» и «инвестирование».

Участники гражданского оборота вправе заключить договор, не предусмотренный законом или иными правовыми актами. Тогда в заключенном договоре выделяют элементы «типовых» договоров. А затем к отношениям сторон по такому смешанному договору применяют правила, относящиеся к его отдельным элементам (п. 2 и 3 ст. 421 ГК РФ).

Этот подход и применяется для толкования договоров инвестирования в строительство (ст. 431 ГК РФ).

Отличительной чертой инвестиционного договора является то, что после его исполнения право собственности на возведенный объект недвижимости регистрируется непосредственно на инвестора.

внимание

Заключение инвестиционного договора с физическим лицом на приобретение квартиры недопустимо. Такое участие квалифицируется как незаконное привлечение денежных средств в долевое строительство.

Участники строительства

Инвестиционный договор по существу регламентирует привлечение застройщиком денежных средств в строительство объекта, предназначенного инвестору. Но этой же цели служат отношения другого типа — долевое строительство.

Они детально охарактеризованы в Федеральном законе от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон № 214-ФЗ). Подчеркнем, что данный закон прямо запрещает привлекать денежные средства физических лиц, не являющихся индивидуальными предпринимателями, для строительства многоквартирных домов на иных основаниях, нежели договор долевого участия в строительстве (ст. 1, п. 3 ст. 2 Закона № 214-ФЗ). Кроме того, согласно пункту 1 статьи 2 этого же закона, его действие не распространяется на объекты производственного назначения.

договор инвестирования в строительство — инвестиционный договор

С гражданином заключать инвестиционный договор на приобретение квартиры нельзя. Это считается незаконным привлечением денежных средств в долевое строительство и грозит административным штрафом: для должностных лиц — от 15 000 до 20 000 рублей, для юридических лиц — от 400 000 до 500 000 рублей. Примером служит постановление ФАС Северо-Кавказского округа от 11 января 2008 г. № Ф08-8726/ 07-3276А.

В Градостроительном кодексе назван еще один участник строительства — заказчик. Это лицо, которое на основании договора уполномочено застройщиком для организации строительства, технического надзора и контроля за ведением работ.

А если застройщик совмещает функции заказчика, то он именуется заказчиком-застройщиком. Это составной термин, в законодательстве он специально не разъяснен. В итоге получается, что заказчик-застройщик осуществляет реализацию инвестиционного проекта, будучи правообладателем земельного участка.

В лицензии заказчика-застройщика перечисляются следующие специальные работы:

- получение и оформление исходных данных для проектирования объектов строительства;

- подготовка задания на проектирование;

- техническое сопровождение проектной стадии;

- оформление разрешительных документаций на строительство и реконструкцию, контроль за сроками действия выданных технических условий;

- обеспечение освобождения территории строительства;

- организация управления строительства;

- технический надзор.

Стоит отметить, что в последнее время активно обсуждается вопрос об отмене лицензирования в строительстве. Однако ранее установленный срок (1 июля 2008 года) отмены вновь перенесен. На сей раз чиновники запланировали отмену лицензий на 1 января 2009 года (Федеральный закон от 22 июля 2008 г. № 148-ФЗ). Их планируется заменить техническими регламентами, которые установят обязательные требования к строительству и эксплуатации зданий.

Элементы договора

Цена договора — это стоимость инвестиционного проекта для инвестора. В практике капитального строительства для ее обоснования применяется сводный сметный расчет, который становится неотъемлемой частью инвестиционного договора. Этот плановый документ является основой для отчетности заказчика-застройщика о целевом расходовании полученных средств.

Сводный сметный расчет стоимости к проекту на строительство здания составляют в соответствии с рекомендациями Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Одной из сторон инвестиционного договора выступает инвестор, а другой — застройщик либо заказчик-застройщик. Проанализируем договорные отношения с заказчиком-застройщиком. Если исходить из традиционного состава обязанностей заказчика-застройщика, то в договоре можно выделить две составляющие.

Во-первых, заказчик-застройщик выступает в роли посредника между инвестором и лицами, участвующими в строительстве. Так, заключая договор с генподрядчиком от своего имени, заказчик-застройщик действует за счет инвестора и в его интересах. При этом право собственности на результат строительных работ к заказчику-застройщику не переходит.

Результат он передает инвестору, получая за свои услуги агентское вознаграждение (п. 1 ст. 1005 ГК РФ).

Вторая неотъемлемая составляющая деятельности заказчика-застройщика — инженерный контроль и надзор за строительством. Это тоже услуга, но совершенно иного свойства: она предусмотрена статьей 749 Гражданского кодекса.

Хотя в услугах заказчика-застройщика мы выделили две составляющие, это не значит, что в договоре нужно устанавливать раздельное вознаграждение за оказание каждой из них. Стоимость услуг, как правило, определяют общей суммой. Было важно прояснить юридическую природу правоотношений сторон инвестиционного договора. Это необходимо для организации бухгалтерского и налогового учета.

Средства инвестора, которые он предоставляет в распоряжение заказчика-застройщика, принято называть целевым финансированием. Основания для использования этого термина дают статьи 6 и 7 Закона № 39-ФЗ. Из этих норм вытекают права инвестора на контроль за целевым использованием средств и обязанности заказчика-застройщика использовать средства инвестора по целевому назначению.

Принципы учета деятельности заказчика-застройщика

В бухгалтерском учете заказчика-застройщика для отражения обязательств перед инвестором, возникающим в силу полученного финансирования, применяется одноименный счет 86 «Целевое финансирование». Но поступающие деньги предназначены для расходования по двум принципиальным направлениям:

- на оплату услуг заказчика-застройщика;

- на финансирование подрядных организаций.

В совокупности эти суммы формируют цену договора, но под налогообложение попадают лишь первые. Ведь в конечном счете они образуют выручку заказчика-застройщика, которая облагается НДС и налогом на прибыль.

А «транзитные» средства для расчетов с подрядчиками у заказчика-застройщика налогами не облагаются. Такой подход не только характерен для агентской деятельности, но и прямо предусмотрен налоговым законодательством.

Передача инвестору законченного строительством объекта не считается реализацией и не признается объектом налогообложения НДС (подп. 1 п. 2 ст. 146 НК РФ). Соответственно и средства, распределяемые заказчиком-застройщиком среди подрядчиков, с реализацией не связаны. Поэтому заказчик-застройщик НДС по ним не начисляет (подп.

2 п. 1 ст. 162 НК РФ). А по налогу на прибыль в определении налоговой базы не участвуют средства целевого финансирования инвесторов, аккумулируемые на счетах застройщика (подп. 14 п. 1 ст. 251, п. 17 ст.

279 НК РФ). Тем не менее вышеназванные нормы не освобождают от налогообложения вознаграждение заказчика-застройщика.

внимание

Последними поправками лицензирование в строительной деятельности продлено до 1 января 2009 года.

Договорные условия

По завершении договора у заказчика-застройщика может образоваться неизрасходованный на подрядчиков остаток средств инвестора, то есть экономия. Об этом нужно уведомить инвестора. «Судьбу» экономии стороны договора определяют по соглашению. Возможные решения — от возврата сэкономленных средств инвестору до перехода всей экономии в распоряжение заказчика-застройщика.

В первом случае вознаграждение заказчика-застройщика будет установлено в твердой сумме.

А по второму сценарию окончательный размер вознаграждения станет известен только после окончания строительства. Такой вариант не воодушевляет налоговые органы, хотя и признан Минфином России в письме от 7 августа 2007 г. № 03-03-06/1/544. Ведь тогда заказчик-застройщик не платит налоги на протяжении строительства. И если фирма не имеет других источников дохода, то до момента передачи объекта инвестору бухгалтеру предстоит сдавать «убыточную» декларацию по налогу на прибыль.

Если же размер вознаграждения заказчика-застройщика определен договором, то перед бухгалтером встает вопрос: в какой момент признавать выручку от оказания услуг? В целях бухгалтерского учета этот вопрос решается на основании договора. В нем может быть установлена периодическая приемка услуг (помесячная, поэтапная и т. д.) либо признание услуг по инвестпроекту в целом. В последнем случае в бухучете формируется незавершенное производство. Заметим, что порядок признания выручки заказчика-застройщика не влечет каких-либо значимых гражданско-правовых последствий для сторон договора.

А вот в налоговом учете по договору, приходящемуся на два и более налоговых периода, доход нужно распределять с учетом принципа равномерности признания доходов и расходов (п. 2 ст. 271 НК РФ). Согласно пункту 2 статьи 318 Налогового кодекса, налогоплательщики, оказывающие услуги, вправе не формировать остатки незавершенного производства. Порядок формирования налоговой базы устанавливают в учетной политике.

ИсточникДоговор инвестирования строительства жилого дома

Договор инвестирования (соинвестирования) строительства или Инвестиционный договор – это, по сути, партнерский договор.

Застройщик заключает с местными органами власти инвестконтракт, по которому обязуется построить многоквартирный дом за счет собственных и привлеченных средств. А Покупатель квартиры фактически становится партнером Застройщика, и разделяет с ним коммерческие риски строительства.

Договор инвестирования строительства жилого дома не следует путать с Договором долевого участия в строительстве (ДДУ). Хотя цель заключения обоих договоров может быть одна (купить квартиру в строящемся доме), но юридические последствия (читай – гарантии для Покупателя) заметно отличаются.

Застройщик, предлагая Покупателю Инвестиционный договор на строительство жилого дома, опирается на ФЗ-39 от 25.02.1999 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». По своей сути такой договор близок как к Договору долевого участия (ДДУ), так и к Договору строительного подряда.

Относительным плюсом Инвестиционного договора с Застройщиком можно считать то, что права Покупателя-соинвестора здесь более-менее внятно отражены (в отличие от «вексельной схемы», ПДКП и других «серых схем» покупки новостройки).

В Инвестиционном договоре указывается, что уплаченная Покупателем сумма идет именно на строительство дома, и результатом является получение конкретной квартиры в этом доме. В случае нарушения условий Застройщиком, Покупатель может отстаивать свои права в суде (судебная практика по таким типам договоров наработана).

В действующем сегодня законодательстве сделки такого рода (заключения Инвестиционных договоров между физлицами и Застройщиком) не предусмотрены, но и прямо не запрещены. Официально они допускаются при условии, что разрешение на строительство было получено Застройщиком до 1 апреля 2005 года.

Если разрешение на строительство получено после этой даты, то Застройщик должен привлекать средства граждан на строительство многоквартирного жилья уже в соответствии с ФЗ-214, путем заключения Договора долевого участия (ДДУ). Но, например, на строительство «апартаментов», он может привлекать деньги и по Инвестиционным договорам.

Договор инвестирования не требует государственной регистрации, и может заключаться сторонами в произвольной форме, что дает Застройщику широкий простор для маневра, в случае предъявления претензий от Покупателя (соинвестора).

. Онлайн-заказ Выписки из ЕГРН и другие СЕРВИСЫ для покупки квартиры – ЗДЕСЬ.

Истории о квартирных аферах из практики рынка недвижимости рассказаны в разделе «Махинации с жильем».

Отличия ДДУ от Договора инвестирования строительства

Основные отличия Инвестиционного договора от Договора долевого участия (ДДУ) сводятся к следующему:

- Для ДДУ регистрация в Росреестре обязательна, а для Договора инвестирования – нет.

- ДДУ вступает в силу только после регистрации, а Договор инвестирования – сразу после подписания.

- Ответственность сторон по ДДУ определяется как условиями самого договора, так и жесткими установками закона ФЗ-214, а в случае Договора инвестирования, рамки ответственности сторон друг перед другом ограничены только условиями соглашения.

- По ДДУ получателем и собственником квартиры может быть только сам дольщик, а в Договоре инвестирования конечным получателем квартиры может быть как сам инвестор, так и назначенное им третье лицо.

- По ДДУ можно купить только одну квартиру, а по Договору инвестирования можно приобрести сразу несколько объектов/помещений. регламентировано законом ФЗ-214 и не представляет сложностей, а взыскать неустойку по Договору инвестирования очень проблематично. может быть ограничена только самим договором, а в случае с Договором инвестирования, уступка ограничена законом (см. ниже об этом).

Кроме того, существует судебная практика, когда Застройщика, привлекавшего средства граждан на строительство жилых домов по Инвестиционным договорам обязывали переквалифицировать эти договоры в Договоры долевого участия (ДДУ). Таким образом, финансирование строительства дольщиками приводилось в соответствие с законодательством (ФЗ-214), и обеспечивалась защита прав граждан, покупающих жилье на стадии строительства.

Как выбирать Застройщика при покупке квартиры в новостройке? Качественные и количественные признаки – см. в этой заметке.

Особенности уступки прав по Договору инвестирования

Бывает, что Застройщик привлекает в качестве инвестора или соинвестора строительства многоквартирного жилого дома какое-нибудь юрлицо (иногда аффилированное с самим Застройщиком). И с этим юрлицом Застройщик заключает Инвестиционный договор. По этому договору юрлицо имеет право требования на ряд квартир или апартаментов в строящемся доме.

Позже, это юрлицо может продавать (переуступать) свои права требования на отдельные квартиры другим лицам – конечным Покупателям – по Договору об уступке права требования. И вот тут есть нюанс.

Формально уступка прав по договору инвестирования в строительство многоквартирных домов от юрлиц физлицам не допускается (п.3, ст.1, ФЗ-214). Однако на практике известно немало случаев, когда такая переуступка прав по Инвестиционному договору имела место (без регистрации, соответственно). И после завершения строительства, те самые физлица благополучно регистрировали в Росреестре свое право собственности на готовые квартиры именно на основании такого договора переуступки.

Кроме того, ВАС РФ в своем постановлении (здесь) тоже косвенно подтверждает, что хотя и существует запрет на уступку прав требований от юрлиц физлицам по инвестиционным договорам, заключенным с Застройщиком, физлица все равно имеют право требовать от Застройщика передачи им оплаченных квартир. Именно на основании заключенных ими договоров уступки прав.

Вот такой у нас хитромудрый закон!

Ну и конечно, если уступка прав по Инвестиционному договору происходит в отношении нежилых объектов недвижимости (например, «апартаментов», машиномест, встроенных торговых помещений и т.п.), то здесь никаких запретов нет, и переуступка происходит в соответствии с законом (п.1, ст.382, ГК РФ и п.1, ст.388, ГК РФ).

Сопровождение сделки опытным юристом снижает риски ВСЕГДА (особенно для Покупателя квартиры).

Услуги профильных юристов по недвижимости можно найти ЗДЕСЬ.

Правила подготовки и проведения сделки купли-продажи квартиры – на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

ИсточникПорядок заключения инвестиционного договора

Договор об инвестиционной деятельности — это соглашение сторон, по которому одна сторона (исполнитель) обязуется произвести строительные или иные работы, передать полученный результат, а другая сторона (инвестор) финансирует работы с целью получения дальнейшей выгоды.

Понятие и субъектный состав

Инвестиционная деятельность подразумевает под собой использование финансовых средств или имущества для вклада в развитие проекта с целью последующего получения прибыли. Сферы, в которые вкладываются ресурсы инвестора, могут быть разнообразными и затрагивать область строительства, реконструкцию объектов, приобретение техники, восстановление и покупку производственного оборудования.

Субъектный состав договора отличается многообразием: договор инвестиций может включать в себя следующие виды сторон:

- юридические лица;

- государственные и муниципальные предприятия;

- физические лица;

- иностранные юридические лица.

Регулируются правоотношения по инвестированию:

- Федеральным законом от 30.12.2004 № 214-ФЗ ;

- Гражданским кодексом РФ;

- Федеральным законом от 25.02.1999 № 39-ФЗ .

Несмотря на такое количество правовых актов, законодательством не закреплено точного определения, что такое инвестиционный договор, поэтому на практике используются и понятия контракта и соглашения.

Прямое законодательное ограничение по заключению сделок между отдельными субъектами отсутствует. Возможны правоотношения между любыми из перечисленных выше видов групп: так, к примеру, инвестиционный договор между физическим и юридическим лицом может быть заключен с целью вклада физлица в строительство для получения в дальнейшем жилой площади в построенном доме. Заключение соглашений между госорганами и юридическими лицами может осуществляться с целью создания или реконструкции предприятий в рамках реализации федеральных программ.

Особенности инвестиционного договора

Отсутствие законодательно закрепленной правовой конструкции инвестиционного соглашения затрудняет его разграничение с другими видами сделок. В сравнении с предварительными соглашениями купли-продажи, подряда, оказания услуг, займа, договор об инвестировании в бизнес имеет схожие черты. Что же отличает инвестиционные сделки от других?

Отличительными чертами рассматриваемого контракта являются:

- целевое использование предоставленных средств (при заключении соглашения инвестор определяет область и пределы использования предоставленных ресурсов, информация об этом содержится в проекте);

- особый режим налогообложения (имущество, получаемое в рамках таких сделок, не подлежит обложению НДС, такое положение установлено п. 4 ст. 39 НК РФ и подтверждается судебной практикой — см. постановление от 04.12.2006 по делу № А74-1479/2006-Ф02-6502/06-С1);

- страхование используемых инвестором средств (если заключается договор об осуществлении инвестиционной деятельности с участием государственных и муниципальных органов, необходимо использование инструмента страхования. Основным документом, регулирующим правоотношения по страхованию инвестиций, является постановление правительства РФ от 22.11.2011 № 964 );

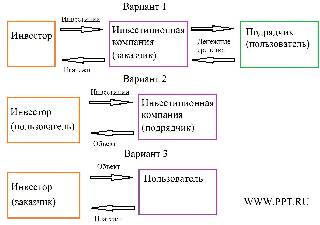

- использование в субъектном составе множественности связей (инвестор заключает договор с инвестиционной компанией, которая нанимает подрядчика для строительства объекта. После того как объект введен в эксплуатацию, он будет находиться в пользовании компании, за что она станет выплачивать денежные средства инвестору).

Порядок заключения

Заключению сделки по инвестированию предшествует ряд специфических действий. Из-за особой цели — получения доходов в будущем с использованием материальных или финансовых средств — порядок заключения инвестиционного контракта представляет собой следующую последовательность действий:

- Составление инвестиционного проекта. Документ содержит проектную документацию; обоснованность действий, на которые расходуются средства; графики выполнения работ и внесения материальных ресурсов; описание правил распределения будущей прибыли после введения проекта в действие — бизнес-план.

- Согласование контракта. На этой стадии стороны определяют предмет соглашения; подрядчиков; пределы ответственности; условия предоставления отчетов и пределы использования средств инвестора.

- Подписание документов. Завершающий этап, на котором визируется договор с инвестором, достигнутые договоренности обретают юридическую силу, и начинается исчисление сроков по реализации проекта.

Структура соглашения

Документ, подписываемый сторонами, составляется в двух экземплярах. Рассмотрим структуру договора на примере инвестиционной сделки по строительству. В документе необходимо указать следующие разделы:

Источник