Стать владельцем доходного бизнес-центра, торгового помещения или склада не так просто. Чтобы купить достойный и прибыльный объект, требуется несколько десятков миллионов рублей. На Западе уже давно существует такой инструмент, как коллективные вложения в коммерческую недвижимость. О том, как удалось адаптировать эту идею к российскому рынку, порталу Biz360.ru рассказал основатель инвестиционной платформы коммерческой недвижимости SimpleEstate Никита Корниенко.

Никита Корниенко – 26 лет, основатель платформы совместных инвестиций в коммерческую недвижимость SimpleEstate . Окончил Финансовый университет при правительстве РФ. Работал инвестиционным аналитиком в банке Goldman Sachs и инвестиционном фонде Elbrus Capital. Проект SimpleEstate основал в 2019 году. Платформа зарегистрирована в Реестре операторов инвестиционных платформ ЦБ РФ.

Горячий инвестиционный проект в районе Паяллар. Недвижимость в Турции

Моя карьера финансового аналитика складывалась вполне успешно. Когда в 2019 году я увольнялся из фонда Elbrus Capital, многие восприняли это с удивлением: большинство финансистов мечтают работать в этой компании. Но я твёрдо решил начать собственный проект. У меня появилась интересная идея, которая на тот момент ещё не была полноценно реализована в России.

В течение своей карьеры я занимался инвестиционными сделками на десятки и сотни миллионов долларов, в том числе в коммерческую недвижимость. Вложения в этот актив особенно актуальны в периоды кризисов и колебаний – они позволяют сохранить и приумножить капитал. Проблема в том, что такая возможность есть только у очень состоятельных инвесторов. Качественная коммерческая недвижимость доступна при размере капитала как минимум от 50-100 млн. рублей. Цена наиболее привлекательных объектов может доходить и до десятков миллиардов рублей.

«Обычные» люди используют другие способы сохранения денег. В первую очередь это депозитные вклады, которые приносили 7-8% годовых. Но в последние годы Центробанк снижает ключевую ставку, как следствие – доходность депозитов тоже снизилась.

Ещё один вариант сохранения накоплений – вложения в жилую недвижимость. Кто-то покупает квартиры для последующей сдачи в аренду, но доходность такого вложения невысока – в среднем 4-5% годовых. Конечно, можно купить квартиру на стадии котлована для перепродажи. Но тут надо быть очень аккуратным. Сможет ли инвестор продать недвижимость дороже, чем купил сам – это большой вопрос.

Существует ещё один важный момент. Мы слышим из каждого утюга, что цены на квартиры будут постоянно расти. Но при этом уровень доходов населения уже не первый год падает! Сейчас в росте цен на жильё можно увидеть много признаков «пузыря». И есть высокий риск, что цены на квартиры начнут снижаться.

Масштабный инвестиционный проект с видовыми характеристиками в районе Конаклы. Недвижимость в Турции

По сравнению с депозитами или покупкой квартир у вложений в коммерческую недвижимость есть много преимуществ. Главное из них – доходность: в среднем речь идёт о 8-12% годовых. И если найти интересный объект, то получится выгодная инвестиция.

Но большинству непрофессиональных инвесторов такие вложения недоступны – и дело не только в финансовом барьере. Коммерческая недвижимость – очень сложный рынок со множеством нюансов. Разобраться в нём способен только профессионал. Нужно знать, на что следует посмотреть, что и как проанализировать, как правильно принимать решения. Иначе можно потерять вложенные деньги.

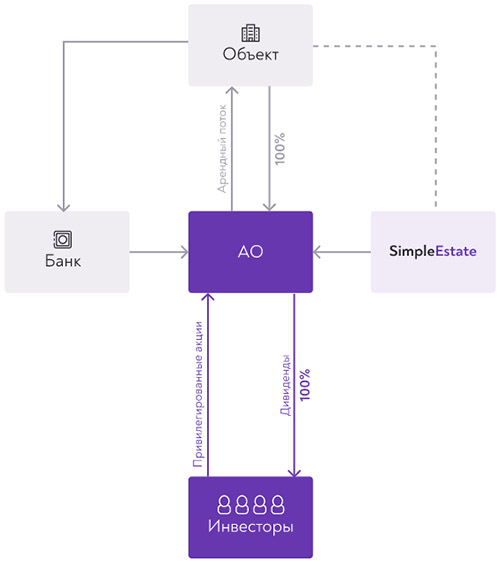

Я решил создать инвестиционную платформу, которая позволит «обычному» инвестору с суммой в 3-5 млн. рублей вкладываться в коммерческую недвижимость. В каждом из выбранных нами объектов участвуют несколько инвесторов. При этом объекты для таких вложений выбираются и управляются профессионалами.

На Западе коллективные инвестиции в коммерческую недвижимость широко распространены. В США и Европе есть такой инструмент, как REIT (Real Estate Investment Trust – траст инвестиций в недвижимость). Это публичные компании, их акции можно купить на бирже. Они владеют коммерческой недвижимостью и выплачивают инвесторам чистую прибыль в виде дивидендов.

В России такого инструмента фактически нет. Паевые инвестиционные фонды (ПИФы) должны были стать аналогом REITов. Но они не получили широкого распространения. Некоторые крупные банки создают ЗПИФы – закрытые паевые инвестиционные фонды. Но там очень высокая комиссия – банк забирает все «сливки», а доходность инвестора минимальная.

К тому же такие фонды довольно дорого содержать – это ещё больше снижает их доходность.

Моя идея заключалась в том, чтобы создать в России инвестиционную платформу коллективных вложений в коммерческую недвижимость. Мы с партнёрами верим в этот рынок и поэтому развиваем такой продукт. Он позволяет даже неопытным инвесторам сохранить и приумножить деньги с низким риском и хорошей доходностью.

Весной 2019 года я зарегистрировал компанию SimpleEstate. От момента регистрации до начала работы прошло примерно полгода. За это время мы согласовали юридические моменты, выбрали структуру компании, разработали IT-платформу. Затем начали выбирать объекты недвижимости для покупки.

В самом начале проект развивался на мои личные средства. В октябре 2019 года я обсудил идею с бывшими коллегами из Goldman Sachs, она всем понравилась. Мой бывший руководитель Антон Шрейдер выразил готовность вложить свои деньги в этот проект. Он стал первым инвестором новой компании, сумма его инвестиций – 4 млн. рублей.

Деньги пошли на разработку платформы, найм первых сотрудников, финансирование первой сделки и т.д. Мои личные вложения на подготовительном этапе были несколько меньше.

Первый объект мы купили для инвесторов в декабре 2019 года. Это были три офисных блока в бизнес-центре на юге Москвы. В объект вложились 9 человек на общую сумму 49 млн. рублей. Этих людей мы нашли по личным знакомствам и по «сарафану». В основном это профессиональные инвесторы – сотрудники инвестиционных фондов и консалтинговых компаний.

Они хорошо разбираются в инвестициях и выбрали наш продукт, потому что понимают его преимущества.

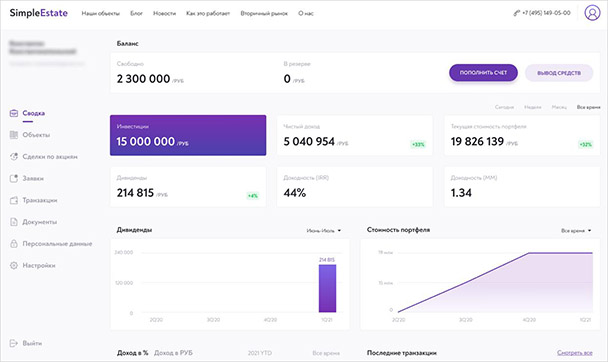

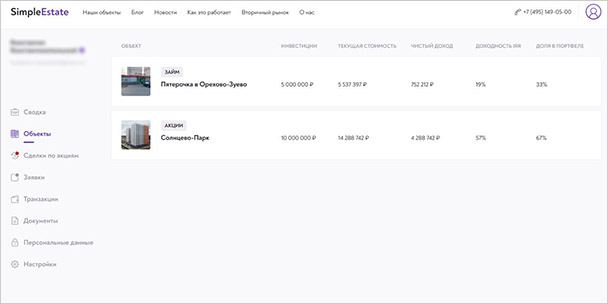

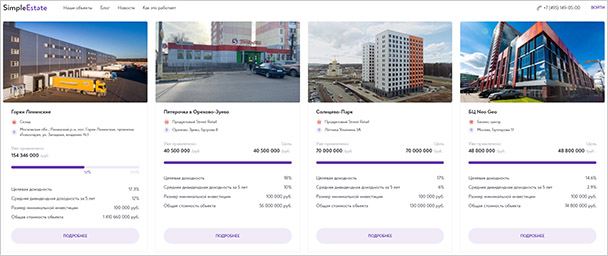

В июле 2020 года мы закрыли сделку по второму объекту. Это торговое помещение в московском районе Солнцево, в ЖК «Солнцево парк». Оно очень удобно расположено: в компактном микрорайоне на 10 000 квартир, недалеко от строящейся станции метро. 12 инвесторов вложили в это помещение 128 млн. рублей.

Третьим объектом стало торговое помещение в подмосковном городе Орехово-Зуево – его занимает супермаркет «Пятёрочка». Для закрытия сделки мы привлекли 13 инвесторов, которые вложили 55 млн. рублей. Сейчас у нас три полностью проданных объекта на общую сумму более 250 млн. рублей и примерно 20 инвесторов.

У нас высокие требования к качеству объектов, поэтому мы можем покупать только по два-три объекта в год. Если объект удовлетворяет нашим стандартам качества, мы начинаем договариваться с продавцом. Затем мы подписываем с ним предварительное соглашение. Когда сделка оговорена и условия зафиксированы, мы размещаем информацию на нашей платформе simpleestate.ru и начинаем собирать деньги.

Сбор длится примерно месяц – но сроки могут быть разными в зависимости от общей суммы. Затем мы приобретаем объект на деньги инвесторов и оформляем сделку. После этого заключаем договор купли-продажи объекта.

Прогнозируемая доходность наших объектов – 14-18% в год. Мы всегда стараемся делать консервативные прогнозы, не обманываем клиентов и всегда говорим, на что мы реально рассчитываем.

В коммерческой недвижимости доход владельцу приносят арендаторы. Поэтому здесь важно понимать два момента: насколько арендатору с вами комфортно, и соответствует ли арендная ставка рынку. Нужно сравнивать ставки аренды по региону, по конкретной локации, по конкретному бизнес-центру. Если арендатор – продуктовый магазин, сопоставить аренду с выручкой магазина.

Узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Неопытные инвесторы очень редко всё это делают.

У каждого объекта – свой набор рисков. Но ключевой риск – уход арендаторов или снижение арендной платы. Арендатор, как правило, не расторгает договор без причины. Если это продуктовые ритейлеры, то значительная часть их расходов – это аренда. И если у них не сходится экономика, то первое, что они делают – просят скидку у арендодателя.

Одна из самых частых ошибок – покупка объектов с завышенной арендной ставкой. Инвесторы «ведутся» на высокую доходность. Например, в среднем по рынку это 10%, а на каком-то объекте – 15%. Они его покупают. Потом к ним приходит арендатор и говорит: «Снижайте аренду в два раза, или мы съезжаем». Инвестор, конечно, в шоке. Чаще всего он идёт на требования арендатора.

И получает доходность в 7,5%, что намного ниже рынка. А со снижением аренды сам объект тоже дешевеет.

Из трёх наших объектов только первый – бизнес-центр – показал доходность несколько ниже, чем мы ожидали. Но здесь вмешалась пандемия – из-за неё мы не могли найти арендатора на одно из помещений. Рынок офисов начал восстанавливаться только в 2021 году. Все наши инвесторы понимают, что пандемию никто не мог предвидеть. При этом, несмотря на некоторые потери по аренде, стоимость этого объекта не снизилась.

По двум другим объектам ситуация намного лучше. Объект в Орехово-Зуево небольшой, но очень хорошего качества. Мы прогнозировали по нему дивидендную доходность в размере 10% и общую доходность около 18% – всё так и идёт.

Самый большой наш объект – торговые помещения в жилом комплексе в Солнцево. Мы покупали его до введения в эксплуатацию. Изначально был подписан договор аренды с «Пятёрочкой», но она отказалась от этого помещения. Нас это не слишком смутило – на этот случай у нас был «план Б»: мы «заселили» помещение несколькими небольшими арендаторами. В итоге общая сумма аренды получилась на 20% выше, чем была ставка у «Пятёрочки».

Весь 2020 год мы говорили, что коммерческая недвижимость будет дорожать. Так и произошло, но она подорожала даже сильнее, чем мы ожидали. В итоге объект в Солнцево подорожал у нас на 50% за год. Инвесторы получили шикарную доходность и очень довольны. Даже в самом оптимистичном сценарии мы не ожидали таких результатов.

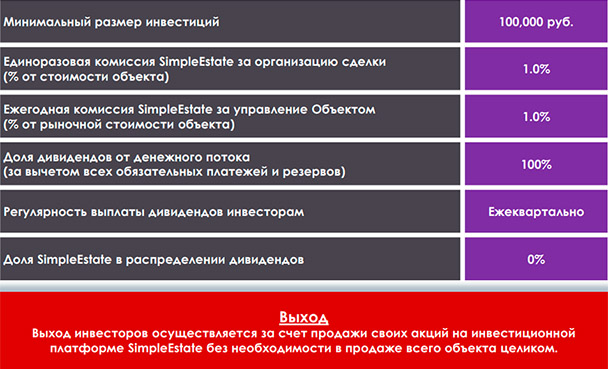

Мы берём с клиентов два вида комиссии. Это единовременная комиссия за организацию сделки – в среднем она составляет 2% от стоимости объекта. Плюс ежегодная комиссия за управление объектом – 1% от его стоимости. Размер комиссии может варьироваться в зависимости от количества наших усилий.

Одно дело – купить объект с арендатором, другое – купить пустой объект и потом искать арендаторов. На некоторых объектах приходится делать перепланировку или ремонт, бывает много работы с документами.

Наш текущий «средний чек» инвестора – 8-9 млн. рублей. Но мы планируем снижать этот показатель. Ожидаемый средний чек через 3-5 лет – 2-3 млн. рублей. Мы не будем ограничивать людей высокими чеками.

В каждый объект мы инвестируем и свои собственные деньги. И потенциальные клиенты нас часто спрашивают: «Зачем вам мы, если вы сами можете на этом зарабатывать?» Во-первых, наш интерес – комиссия за организацию сделки и управление объектом. Во-вторых, наши учредители, как и любые другие инвесторы, заинтересованы в диверсификации.

Всегда лучше инвестировать в три объекта, чем в один. SimpleEstate как раз и позволяет сделать это за счёт механизма коллективных инвестиций, объединяя капитал множества участников. А то, что мы сами вкладываем свои личные деньги – это подтверждение нашей уверенности в объектах и платформе в целом.

У нас низкий порог входа и довольно понятный и низкорисковый продукт. Поэтому потенциальных клиентов довольно много. И это не только те, кто профессионально занимается коммерческой недвижимостью. Есть люди, инвестирующие на фондовом рынке. Есть бизнесмены с деньгами, у которых нет времени разбираться в тонкостях инвестиций.

Все они – наши потенциальные клиенты. При этом «обычных» людей, непрофессиональных инвесторов, с каждым новым объектом становится всё больше.

Клиентов ищем разными способами. Один из лучших каналов привлечения – «сарафан» и личные контакты. С каждым следующим объектом у нас росло количество людей, которые приходили «по сарафану». А этот канал работает только для хороших продуктов.

Также используем различные способы онлайн-продвижения – в основном это контекстная и таргетированная реклама. Сейчас технологии позволяют показывать рекламу именно тому человеку, который интересуется недвижимостью и инвестициями. Используем соцсети и публикации в СМИ – пишем статьи про инвестиции. Продвигаемся через брокеров, которые работают с коммерческой недвижимостью и фондовым рынком. Как и любой стартап, тестируем все каналы, но постепенно выбираем самые эффективные.

В нашей команде – около 20 человек. В основном это люди, которые занимаются поиском объектов и ведут юридическое сопровождение сделок. Часть команды – разработчики, они занимаются нашей IT-платформой. Также в штате компании – менеджеры по работе с клиентами, бэк-офис и маркетинговый отдел. Помимо них нам помогают партнёры и контрагенты, среди которых – внешние юристы, брокеры, инвесторы.

Наверное, самая большая сложность в работе – это низкий уровень финансовой грамотности в нашей стране. Причём к обеспеченным людям это тоже относится. Мне нередко на полном серьёзе говорят: «У вас доходность всего 15% годовых, а мне компания «Рога и копыта» предложила 100% годовых вообще без рисков». Звучит смешно, но таких людей довольно много, даже среди бизнесменов!

С другой стороны – многие потенциальные инвесторы «обжёгшись на молоке, дуют на воду». В России очень много мошенников, которые под видом инвестиций собирали с людей деньги. И иногда нам бывает очень сложно убедить скептиков, что мы всё делаем максимально прозрачно, законно и в интересах инвестора. Я часто слышу: «Ну не может всё быть настолько хорошо – вы нас где-то обманываете».

Получается, что одним нужна доходность в 100%, а другие, наоборот, всего боятся и кладут деньги на депозит.

В начале 2021 года мы решили, что хотим приобретать склады и логистические центры. Кризис ускорил тренды, которые уже были на рынке – переход торговли в онлайн. А онлайн-торговле нужны склады, да и обычным продуктовым ритейлерам тоже. Спрос на склады сейчас высокий. Складских помещений мало, арендные ставки растут.

Сейчас это привлекательный сегмент коммерческой недвижимости.

Мы предлагаем инвесторам склад в одном из логистических парков ближнего Подмосковья. Профессиональные инвесторы реагируют на это предложение очень хорошо. Они понимают, что вложение в качественные складские помещения – это высокая доходность и низкие риски. На этот объект мы должны собрать 0,5 млрд. рублей инвестиций.

Мы играем вдолгую и рассчитываем на долгосрочное сотрудничество с нашими инвесторами. Каждый из них вкладывает в первый объект не так много, а в следующие всё больше и больше, зовёт друзей и знакомых. Наш доход от клиента тоже растянут во времени. Примерно 80% работы мы делаем при покупке объекта, а 20% работы – это управление объектом. По заработанным деньгам ситуация обратная.

20% мы получаем в момент покупки, а 80% — в последующие годы.

Модель развития инвестиционной платформы – классическая венчурная модель стартапа. Инвестиционная платформа SimpleEstate не будет прибыльной ещё лет 5 – мы собираемся много вкладываться в развитие. В ближайшие 3-5 лет хотим собрать портфель коммерческой недвижимости на 10 млрд. рублей.

Кроме того, будем активно инвестировать в развитие, много тратить на маркетинг и на развитие онлайн-платформы. Планируем увеличивать команду, чтобы мы могли находить ещё больше объектов с высоким уровнем качества.

Чтобы не пропустить интересную и полезную для вас статью о малом бизнесе, подпишитесь на наш Telegram-канал , страницу в Facebook и канал на «Яндекс.Дзен» .

biz360

Источник: biz360.ru

Новостройки для инвестиций в Москве и Подмосковье

Современный ЖК в Железнодорожном. Жилой комплекс «Героев» расположен в Балашихе. Большой выбор планировок, уютные дворы, школа и детский сад в пешей доступности. Рядом расположен Ольгинский лесопарк. В 2023 году откроется МЦД-4.

Ипотека с господдержкой от 0,1%.

- от 19,6 млн ₽

- Крымская

Ипотека от 0,01% на весь период. Выгодные условия на покупку квартир бизнес-класса. Первоначальный взнос — от 15%. Потолки от 3 метров. Редкие форматы жилья.

Панорамные окна с видом на МГУ. Редкие форматы квартир. 14 минут от Садового кольца. Дом в окружении парков на Юго-Западе.

Рейтинг ЖК ЖК Большое Путилково

| студия | 21,1–27,3 | 259 тыс. | 6,6–7,8 млн ₽ |

| 1-комн. | 31,4–38,7 | 223 тыс. | 7–9,8 млн ₽ |

| 2-комн. | 31,4–58,5 | 207 тыс. | 7,3–15,3 млн ₽ |

| 3-комн. | 50–76,6 | 193 тыс. | 11,7–18,7 млн ₽ |

| 4+-комн. | 86,6–86,7 | 196 тыс. | 17–18,1 млн ₽ |

- +7 (495) 721-14-93

- Позвоните мне

Рейтинг ЖК Жилой квартал Алхимово

| студия | 21,9–28,6 | 257 тыс. | 6,7–10 млн ₽ |

| 1-комн. | 30,7–39,1 | 236 тыс. | 8,4–12,4 млн ₽ |

| 2-комн. | 33,5–58,9 | 196 тыс. | 8,5–15,7 млн ₽ |

| 3-комн. | 49,2–79,5 | 197 тыс. | 13,1–18,4 млн ₽ |

| 4+-комн. | 65,4–83,2 | 188 тыс. | 13,3–16,4 млн ₽ |

- +7 (495) 021-88-25

- Позвоните мне

Рейтинг ЖК МФК Headliner Хедлайнер

| 1-комн. | 30–46 | 543 тыс. | 19,8–29 млн ₽ |

| 2-комн. | 46,7–100,3 | 391 тыс. | 26–50 млн ₽ |

| 3-комн. | 72,3–120,4 | 367 тыс. | 31–65 млн ₽ |

| 4+-комн. | 99,5–120,9 | 370 тыс. | 37–62 млн ₽ |

- +7 (495) 085-22-99

- Позвоните мне

Рейтинг ЖК ЖК Заречье Парк

| студия | 20,7–25,6 | 357 тыс. | 7,9–10,6 млн ₽ |

| 1-комн. | 20,9–37,9 | 327 тыс. | 8,1–15,6 млн ₽ |

| 2-комн. | 36,8–67 | 263 тыс. | 12,9–19,9 млн ₽ |

| 3-комн. | 58,3–81,7 | 247 тыс. | 16,9–28 млн ₽ |

| 4+-комн. | 83,6–84,4 | 296 тыс. | 25–31 млн ₽ |

- +7 (495) 106-23-18

- Позвоните мне

Рейтинг ЖК ЖК Mod Мод

| студия | 28,9 | 488 тыс. | 14,1 млн ₽ |

| 1-комн. | 39,9–43,7 | 408 тыс. | 17,5–28 млн ₽ |

| 2-комн. | 63,7–83,3 | 360 тыс. | 23–44 млн ₽ |

| 3-комн. | 83–108,6 | 320 тыс. | 28–45 млн ₽ |

| 4+-комн. | 111,8–112,1 | 378 тыс. | 42–43 млн ₽ |

- +7 (495) 104-78-67

- Позвоните мне

- от 19,4 млн ₽

- Технопарк

Ипотека от 0,01% на весь период. Квартиры бизнес-класса. Своя набережная с велосипедными и прогулочными маршрутами. Европейская архитектура. Природный оазис в центре столицы: панорамные виды, променад у воды.

В пешей доступности — школы, детские сады, метро Технопарк.

- от 13,1 млн руб.

- Тульская

Бизнес-класс от 13,1 млн ₽. Метро Тульская. White box max. Панорамные окна, террасы с видом на реку. Дизайнерские лобби. Паркинг, келлеры. Двор без машин.

Детские площадки в скандинавском стиле.

Рейтинг ЖК МФК Новоданиловская 8

| студия | 24,5–30,5 | 461 тыс. | 13,1–18,9 млн ₽ |

| 1-комн. | 36–41 | 475 тыс. | 17,1–23 млн ₽ |

| 2-комн. | 49,6–67,8 | 373 тыс. | 21–28 млн ₽ |

| 3-комн. | 62,1–86 | 336 тыс. | 21–37 млн ₽ |

- +7 (495) 182-22-00

- Позвоните мне

Рейтинг ЖК ЖК Мытищи Парк

| студия | 20–27,4 | 208 тыс. | 4,8–6,5 млн ₽ |

| 1-комн. | 30,5–36,1 | 171 тыс. | 5,8–7,4 млн ₽ |

| 2-комн. | 31,1–60,8 | 154 тыс. | 6–11,1 млн ₽ |

| 3-комн. | 49,9–79 | 149 тыс. | 8,6–14,9 млн ₽ |

| 4+-комн. | 69,9–80,2 | 142 тыс. | 11,4–15 млн ₽ |

- +7 (495) 032-40-44

- Позвоните мне

Рейтинг ЖК Комплекс апартаментов Спутник

| студия | 19,2–30,9 | 260 тыс. | 5,3–8,8 млн ₽ |

| 1-комн. | 25,8–49,2 | 199 тыс. | 7,4–11,9 млн ₽ |

| 2-комн. | 41,1–59 | 197 тыс. | 8,3–14,3 млн ₽ |

| 3-комн. | 55,4–82,9 | 181 тыс. | 10,6–24 млн ₽ |

| 4+-комн. | 80,3–92,5 | 191 тыс. | 15,4–23 млн ₽ |

- +7 (495) 023-63-06

- Позвоните мне

Рейтинг ЖК ЖК Люберцы

| студия | 19,4–32,2 | 163 тыс. | 4,2–6,5 млн ₽ |

| 1-комн. | 21,6–42,1 | 140 тыс. | 4,9–8,7 млн ₽ |

| 2-комн. | 31,3–56 | 128 тыс. | 5,9–12,2 млн ₽ |

| 3-комн. | 47,6–67,5 | 122 тыс. | 7–12,1 млн ₽ |

| 4+-комн. | 69,7–81,6 | 154 тыс. | 11,8–14,3 млн ₽ |

- +7 (495) 023-38-55

- Позвоните мне

Рейтинг ЖК Жилой район Скандинавия

| студия | 19–33,6 | 256 тыс. | 7,2–10,2 млн ₽ |

| 1-комн. | 27,9–49,6 | 233 тыс. | 8,8–13 млн ₽ |

| 2-комн. | 35,4–75,7 | 216 тыс. | 9,2–17,9 млн ₽ |

| 3-комн. | 55,1–103,6 | 199 тыс. | 12,8–23 млн ₽ |

| 4+-комн. | 62–159,5 | 180 тыс. | 15,1–39 млн ₽ |

- +7 495 181-01-15

- Позвоните мне

- от 13,3 млн ₽

- Дмитровская МЦД-1

Премиальные квартиры в 10 минутах от Цветного бульвара со скидкой 5%. Ипотека 0,1% на весь срок. Завершение строительства в 4 квартале в 2024 году.

- от 19,8 млн ₽

- Шелепиха

Видовые квартиры в ЦАО, 47 м² от 26 млн рублей. 2 минуты до метро и набережной. Рассрочка 0% на 2 года. Ипотека от 0,1%.

Рейтинг ЖК ЖК Павелецкая Сити

| студия | 23,6–25,4 | 584 тыс. | 13,9–15,1 млн ₽ |

| 1-комн. | 37,8–49 | 450 тыс. | 19,7–26 млн ₽ |

| 2-комн. | 55,6–66,3 | 426 тыс. | 26–36 млн ₽ |

| 3-комн. | 78,4–114,4 | 406 тыс. | 35–63 млн ₽ |

| 4+-комн. | 99,7–137,8 | 435 тыс. | 51–70 млн ₽ |

- +7 495 162-51-84

- Позвоните мне

Рейтинг ЖК ЖК Level Причальный

| студия | 17,4–22,5 | 543 тыс. | 10,9–14,2 млн ₽ |

| 1-комн. | 32,4–37,1 | 442 тыс. | 15,9–19,1 млн ₽ |

| 2-комн. | 36–72,8 | 357 тыс. | 16,3–47 млн ₽ |

| 3-комн. | 58,3–101,2 | 333 тыс. | 23–62 млн ₽ |

| 4+-комн. | 77,9–138,9 | 336 тыс. | 29–90 млн ₽ |

- +7 495 162-51-09

- Позвоните мне

Рейтинг ЖК ЖК Архитектор

| студия | 29,9–34,3 | 534 тыс. | 16,9–19,2 млн ₽ |

| 1-комн. | 36,7–57,7 | 393 тыс. | 18,8–25 млн ₽ |

| 2-комн. | 49,2–76,2 | 415 тыс. | 23–34 млн ₽ |

| 3-комн. | 75,4–114,7 | 373 тыс. | 31–47 млн ₽ |

| 4+-комн. | 98,9–180,7 | 374 тыс. | 42–80 млн ₽ |

- +7 495 021-29-05

- Позвоните мне

Рейтинг ЖК МФК Russian Design District Рашн Дизайн Дистрикт

| студия | 25–34,5 | 301 тыс. | 8,3–10,5 млн ₽ |

| 1-комн. | 30,3–42,1 | 257 тыс. | 9,4–12,7 млн ₽ |

| 2-комн. | 47,9–75,3 | 232 тыс. | 13,1–21 млн ₽ |

| 3-комн. | 58,9–131,8 | 217 тыс. | 14,4–42 млн ₽ |

| 4+-комн. | 86,2–135,4 | 230 тыс. | 19,8–48 млн ₽ |

- +7 495 182-09-96

- Позвоните мне

Рейтинг ЖК ЖК Режиссер (ФСК)

| 1-комн. | 36,5–45,5 | 561 тыс. | 22–31 млн ₽ |

| 2-комн. | 54,4–66,8 | 440 тыс. | 27–36 млн ₽ |

| 3-комн. | 69,2–90,4 | 392 тыс. | 33–45 млн ₽ |

| 4+-комн. | 98,6–186,3 | 475 тыс. | 47–95 млн ₽ |

- +7 495 021-59-78

- Позвоните мне

Рейтинг ЖК Апарт-комплекс Level Стрешнево

| студия | 21,5–27 | 311 тыс. | 6,8–8,7 млн ₽ |

| 1-комн. | 37,3–39 | 259 тыс. | 9,7–10,6 млн ₽ |

| 2-комн. | 43,6–45,6 | 237 тыс. | 10,3–12,5 млн ₽ |

| 3-комн. | 60,9–104,7 | 206 тыс. | 14,7–23 млн ₽ |

| 4+-комн. | 98,4–227 | 196 тыс. | 23–61 млн ₽ |

- +7 495 162-58-79

- Позвоните мне

Рейтинг ЖК ЖК RiverSky РиверСкай

| 1-комн. | 40,3–46,6 | 516 тыс. | 23–27 млн ₽ |

| 2-комн. | 45,3–86 | 411 тыс. | 23–46 млн ₽ |

| 3-комн. | 87,8–128 | 401 тыс. | 43–78 млн ₽ |

| 4+-комн. | 137–202,8 | 336 тыс. | 67–85 млн ₽ |

- +7 495 162-75-60

- Позвоните мне

Рейтинг ЖК Комплекс апартаментов Level Донской

| 2-комн. | 56,2 | 364 тыс. | 20 млн ₽ |

| 4+-комн. | 104,6 | 322 тыс. | 34 млн ₽ |

- +7 495 106-68-99

- Позвоните мне

- от 7,3 млн руб.

- Рассказовка

- от 7,9 млн ₽

- Говорово

До ближайших станций метро Озерная и Говорово 10-15 минут на транспорте. Рядом супермаркеты, частная школа, фитнес-центр с бассейном и гольф-клуб.

- от 4,2 млн ₽

- Томилино МЦД-3 (открытие в 2022 г.)

Старт продаж. В новостройке появятся пять детских садов, две школы и поликлиника. Первые этажи отданы под коммерческие помещения. На территории благоустроят детские и спортивные площадки, территорию близ реки.

- Комфорт-класс

- От надежных застройщиков

- Обзоры тайного покупателя

- С подземным паркингом

- С отделкой под ключ

- С чистовой отделкой

Клубный дом Full House привлекает внимание тем, что безупречен

Ультрамодный небоскреб бизнес-класса

Новый пул квартир на западе Москвы

Квартиры среди воды и парков

Хотите купить новостройку для инвестиций в Москве и Подмосковье? Изучите выгодные предложения от застройщиков по продаже инвестиционной недвижимости на портале Авахо. Цены на жилье в новых ЖК от 4,2 млн до 95,4 млн рублей. Собранные в каталоге объявления помогут выбрать квартиру с целью инвестирования из 18 предложений.

Для подбора оптимальной новостройки для инвестиций воспользуйтесь системой фильтрации, которая отберет лоты по предпочитаемому местоположению, стоимости, количеству комнат, этажу. Мы стремимся максимально информировать пользователей об интересующих объектах, поэтому предоставили расчеты прогнозируемой доходности и оценку арендной ставки для последующей реализации. На странице каждой квартиры или жилого комплекса есть описание, фото, расположение на карте и планировки.

Источник: avaho.ru

Классификация инвестиционных проектов

Классификация инвестиционных проектов должна учитывать следующие факторы:

— масштаб проекта;

— сроки реализации проекта;

— качество;

— ограниченность ресурсов.

Исходя из этого предлагается следующая классификация:

1) по масштабности — например, малые или мегапроекты;

2) по срокам выполнения: например, краткосрочные проекты;

3) по качеству: бездефектные проекты;

4) по ресурсам: мультипроекты, проекты модульного строительства;

5) международные проекты;

6) совместные предприятия.

Малый проект невелик по масштабу, прост и ограничен объемами требуемых средств:

— капиталовложения: от нескольких сотен тысяч до 10—15 млн дол.;

— трудозатраты: от нескольких сотен до 40—50 тыс. человеко-часов. Мегапроекты имеют следующие отличительные черты:

1) высокая стоимость — около 1 млрд дол.;

2) капиталоемкость — фонды для реализации подобного рода проектов обычно превышают финансовые резервы, необходимы дополнительные источники финансирования:

— банковское финансирование,

— экспортные кредиты,

— смешанное кредитование;

3) осуществление финансирования консорциумом фирм;

4) большой общий объем работ в человеко-часах: 2 млн человеко-часов на проектирование, 15 млн человеко-часов для строительства объектов;

5) срони реализации — 5—7 лет и более;

6) высокий уровень доходов и расходов при значительной динами-

ке активов;

7) необходимость решения проблем международного бизнеса;

8) отдаленность районов, где реализуются мегапроекты, дополнительные затраты на инфраструктуру;

9) влияние на социальную и экономическую сферы региона и даже страны, где реализуется меганроект.

Краткосрочные проекты. Такие проекты предполагают сжатые сроки реализации. Стоимость краткосрочного проекта может быть около нескольких десятков тысяч долларов и возрастать в процессе его реализации. Заказчик идет на увеличение стоимости проекта для выигрыша во времени и сохранения приоритета в конкурентной борьбе на рынке сбыта.

Бездефектные проекты. Качество является доминирующим фактором в таком проекте. Объектом такого проекта могут быть, например, атомные электростанции. Стоимость бездефектных проектов значительна — несколько миллиардов долларов.

Мультипроекты — проекты, которые представляют собой совокупность проектов меньшего масштаба, что подразумевает поиски компромиссов в постановке целей и определении потребностей.

Проекты модульного строительства. Такие проекты предполагают, что элементы конструкций и оборудования, из которых состоит строящийся объект, могут быть смонтированы в одном месте, а после доставляются, например, на место строительства.

Модулем как раз и называется предварительно изготовленная и смонтированная часть того или иного сооружения. Модули обычно используются тогда, когда условия для обычного строительства оказываются исключительно сложными. Некоторые проекты без использования модулей могут вообще оказаться экономически необоснованными или физически трудно реализуемыми. Использование модулей оправдано, например, при сооружении морских нефтяных буровых и добывающих платформ.

Международные проекты. Такие проекты обычно реализуются на государственном уровне или при участии государства и предполагают длительный этап подготовительных работ и согласований.

Немаловажную роль при этом играют международное разделение труда и международный маркетинг — контролем, при этом каждый партнер вносит свой вклад и определенным образом участвует в прибыли. Часто такого рода предприятия организовываются для реализации крупных и международных проектов. (Управление проектами. Зарубежный опыт / А.И. Кочетков, С.Н. Никешин, Ю.П.

Рудаков и др).

В целом такая классификация не дает нам обобщающего представления, что лежит в ее основе, так как здесь смешиваются финансовые, организационные и временные параметры (без указания сроков выполнения краткосрочных проектов, предполагая, что все остальные проекты носят долгосрочный характер). Критерии такого деления в книге не приводятся (не понятно, для кого инвестиции в 10—15 млн дол. собственных средств являются малыми).

Есть и другие подходы к классификации инвестиционных проектов. Например, возможна классификация проектов по таким типам

:

I тип классификации — по объему необходимых денежных средств: мелкие, средние, крупные:

— крупные проекты носят стратегический характер, представляют собой принципиально новые объекты и имеют стоимость более 2 млн дол.;

— средние проекты имеют стоимость от 300 тыс. до 2 млн дол.;

— мелкие проекты — менее 300 тыс. дол.

II тип классификации — по форме финансирования:

— проекты «с утвержденными фондами» (финансирование утверждено заранее);

— проекты «с неутвержденным финансированием»:

а) «зависящие от самой корпорации» (ее руководство принимает решение об инвестировании),

б) «зависящие от потребителя» (финансирование осуществляется в том случае, если корпорация, например, на тендере выиграет контракт на поставку продукции).

III тип классификации: «прибыльность от реализации проекта» или минимальное пороговое значение рентабельности. Этот тип классификации является как бы сводным и представлен в таблицею

В первом типе классификации указаны абсолютные цифры, и остается неясным, почему именно эти цифры являются пограничными значениями. Можно предположить, что и здесь речь идет с позиции корпорации, но это означает, что классификация представлена с точки зрения конкретного юридического лица, группы компаний или отрасли и не устраивает нас, так как может не подходить для других проектов. Второй и третий тип классификации интересны с точки зрения объективности подхода, при этом третий тип классификации является, скорее всего, эмпирическим для «среднестатистической» корпорации, так как нет те еретического обоснования именно таких цифр (6-25%) в определении того или иного порогового уровня рентабельности.

Классификация инвестиционных проектов

Источник: Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов / под ред. СИ. Шумилина. С. 23.

В рамках оценки бизнеса инвестиционные проекты компании могут быть разделены по следующим критериям:

— по срокам реализации: краткосрочные, среднесрочные, долгосрочные;

— по основной направленности: коммерческие, социальные, экологические и др.;

— по соотношению собственных и заемных средств: крупномасштабные, среднемасштабные. мелкомасштабные:

— по источникам финансирования: государственные (федеральные), муниципальные, частные, корпоративные;

— экономически независимые и соответственно — зависимые;

— по типу денежных потоков: одноступенчатые и многоступенчатые;

— по уровню рентабельности;

— по признаку их внедрения;

— проекты с «утвержденным финансированием» и соответственно «с неутвержденным финансированием».

Остановимся на этих критериях более подробно.

Краткосрочные инвестиционные проекты — это проекты со сроком возврата инвестиций до 3 лет.

Среднесрочные инвестиционные проекты — проекты со сроком возврата инвестиций до 10 лет (создание значимых для города отраслей или производств, например предприятия (группы предприятий) по переработке городских отходов).

Долгосрочные инвестиционные проекты — проекты, срок возврата инвестиций которых превышает 10 лет (связанные, например, с освоением определенных генпланом развития города территорий — создание новых жилых микрорайонов).

Коммерческие инвестиционные проекты — проекты, главной целью которых является получение прибыли.

Социальные — ориентированные на решение проблем безработицы, снижение криминогенного уровня и т.д.

Экологические проекты — проекты, основной составляющей которых является улучшение среды обитания.

Мелкомасштабные инвестиционные проекты — проекты, для реализации которых необходимы инвестиционные ресурсы исходя из собственных средств инициатора проекта (для города, например, создание новой транспортной развязки, автодороги).

Среднемасштабные инвестиционные проекты — проекты, для реализации которых привлекаются денежные средства, но привлекаемые ресурсы не превышают 50% требуемых средств.

Крупномасштабные инвестиционные проекты носят стратегический характер, и для их осуществления привлекаются значительные сторонние инвестиционные ресурсы.

Государственные инвестиционные проекты (программы) — проекты, гарантом но вложенным средствам в которые выступает государство (федеральное или республиканское правительство) либо финансирование которых осуществляется непосредственно за счет средств федерального правительства или бюджета субъекта Федерации. Они реализуются, как правило, с целью поддержания государственных интересов, либо государство осуществляет управление инвестиционным проектом, и все риски, связанные с этим, несет государственный орган или специально созданное государственное унитарное предприятие.

Негосударственные инвестиционные проекты подразделяются на корпоративные и частные. В первом случае средства для реализации того или иного проекта привлекаются акционерным обществом или другим юридическим лицом (с помощью инвестиционной компании или фирмы, имеющей лицензию на право осуществления операций с ценными бумагами на фондовом рынке), как правило, посредством эмиссии ценных бумаг. В остальных случаях (некорпоративные) инвестиционные проекты носят название частных.

Экономически зависимые проекты — когда, например, из двух или нескольких отбираемых проектов право на осуществление имеет только один.

Соответственно экономически независимый проект — не имеющий альтернативы, например по экологическим ограничениям.

Одноступенчатые проекты — такие, которые подразумевают последовательно сначала расходы, как правило, на начальном этане, затем доходы в ходе реализации проекта.

Многоступенчатые, или сложные, проекты — такие, когда уже после завершения начального этапа, в период выполнения проекта или по его окончании требуются дополнительные параллельные (часто периодические) инвестиционные расходы.

Минимальная рентабельность проекта на каждом его этапе определяется исходя из альтернативных возможностей вложения средств, например, в государственные ценные бумаги долгосрочного характера, а также исходя из доходности по долгосрочным кредитам и ряда других позиций. По минимальной рентабельности проекты имеют градацию, связанную с управлением проектом во времени:

— у проекта, как справедливо было замечено выше, могут отсутствовать требования по норме прибыли, например у проектов, направленных на повышение техники безопасности, улучшения условий труда и т.п.;

— проект направлен на поддержание существующих позиций компании на рынке или продвижение на рынок новой продукции (рентабельность на уровне вложений в банковские депозиты);

— проект, целью которого является обновление основных фондов или развитие рынка (рентабельность должна превышать проценты по банковским кредитам);

— проект, преследующий целью сокращение издержек производства (рентабельность выше рентабельности конкурентов в среднем по отрасли);

— проект нацелен на увеличение масштабов производства (рентабельность исходя из преимуществ экономии на масштабах производства);

— рискованные проекты, связанные с изменением технологии организации новых сфер деятельности (очень высокая рентабельность исходя из риска потери средств).

Следующая классификация связана с разделением проектов на две группы по признаку внедрения. Проект может встраиваться в уже функционирующий объект, в этом случае следует рассматривать аспекты, относящиеся к влиянию нового проекта на текущую деятельность действующего предприятия, а также влияние такой деятельности на проект.

Но имеется и вариант, когда проект является предприятиеобразующим; он реализуется, как говорят, «в чистом поле». Правильная идентификация проекта в этом направлении связана с рассмотрением ситуаций «без проекта» и «с проектом». Если проект внедряется в реально действующее предприятие, то исчислять его воздействие на деятельность предприятия и оценивать эффективность можно только на основе расчетов так называемых дополнительных доходов и расходов, т.е. с помощью сравнительного сопоставления ситуаций «без проекта» и «с проектом». Другими словами, придется отдельно выявить и рассчитать все доходы и расходы в двух ситуациях: «с проектом» и «без него», затем найти разности как между доходами, так и между расходами для обеих ситуаций и только потом путем вычитания полученных результатов прийти к окончательному выводу.

В случае, когда проект имеет «утвержденное финансирование», предполагается, что объем финансирования заранее определен, так, например, в случае незавершенного строительством жилого комплекса, строительство которого необходимо закончить.

Проекты «с неутвержденным финансированием» являются либо внутренним проектом компании и финансируются по принципу: «сколько необходимо, столько и будет профинансировано», либо зависят от условий, являющихся внешними по отношению к данной компании, например от условия тендера на право осуществления строительства муниципального жилья.

Приведенная выше классификация позволяет упорядочить наши представления об инвестиционных проектах и их основных особенностях. Естественно, что она не является исчерпывающей и допускает дальнейшую детализацию.

Источник: Оценка недвижимости : учебное пособие / Т. Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010.

Источник: snip1.ru