Какие виды работ можно осуществлять по патенту: «Ремонт жилья и других построек»?

Добрый вечер! Перечень видов деятельности перечислен в ОКУН.

РЕМОНТ И СТРОИТЕЛЬСТВО ЖИЛЬЯ И ДРУГИХ ПОСТРОЕК

016100 Ремонт жилья и других построек

016101 Комплексный ремонт домов, квартир по заказам населения

016102 Частичный ремонт домов, квартир по заказам населения

016103 Переборка бревенчатых и брусчатых срубов

016104 Ремонт подвальных помещений, погребов

016105 Ремонт полов всех видов

016106 Ремонт кровель

016107 Ремонт и перекладка печей, дымоходов и газоходов

016108 Ремонт и замена дверей, оконных рам, дверных и оконных коробок, остекление балконов

016109 Ремонт садовых домиков

016110 Ремонт хозяйственных построек (сараев, навесов летних кухонь и др.)

016111 Ремонт ограждений (кроме металлических)

016112 Ремонт индивидуальных гаражей

016113 Работы по установке металлических дверей, включая бронированные

016114 Ремонт и установка газовых и электроплит в жилых помещениях

Топ 8 схем, на которых налоговая ловит предпринимателей. Ошибки ООО и ИП. Бизнес и налоги.

016115 Услуги по чистке печей и дымоходов

016200 Строительство жилья и других построек

016201 Строительство индивидуальных домов

016202 Строительство хозяйственных построек

016203 Изготовление и сборка бревенчатых и брусчатых срубов

016204 Сборка щитовых домов заводского изготовления

016205 Строительство садовых домиков

016206 Пристройка к домам дополнительных помещений (веранд, туалетов и др.)

016207 Настил полов всех видов

016208 Облицовка внутренних стен древесно-волокнистыми и гипсокартонными плитами и др. материалами

016209 Облицовка наружных стен кирпичом, декоративной бетонной плиткой

016210 Обшивка наружных стен домов шпунтованной доской

016211 Оштукатуривание стен, потолков, колонн и др. по деревянным, кирпичным и бетонным поверхностям

016212 Подшивка потолков древесно-волокнистой плитой и др. материалами

016213 Кладка печей, очагов, дымоходов, газоходов

016214 Строительство индивидуальных гаражей

016215 Строительство индивидуальных бань и душевых

016216 Строительство колодцев

016217 Бурение и оборудование скважин

016218 Изоляционные работы

016219 Облицовочные работы

016220 Малярные работы

016221 Обойные работы

016222 Стекольные работы

016223 Установка и ремонт водозаборного оборудования, арматуры и трубопроводов

016224 Установка и ремонт систем водоочистки

016225 Прокладка и ремонт местных газопроводов

016226 Работы по устройству частных плавательных бассейнов

016227 Работы по устройству тепловых покрытий полов

016300 Прочие услуги, оказываемые при ремонте и строительстве жилья и других построек

016301 Благоустройство придомовых территорий

016302 Укрепление дверных коробок

016303 Смена врезных и накладных замков, скобяных изделий

016304 Оборудование встроенных шкафов и антресолей

016305 Изготовление столярных строительных деталей и изделий

016306 Изготовление железобетонных строительных деталей и изделий

016307 Облицовка и утепление дверей, вставка смотровых глазков

016308 Украшение фасадов домов деревянными декоративными элементами

016309 Установка декоративных решеток и панелей

016310 Альфрейные работы (декоративная отделка поверхностей)

016311 Изготовление и монтаж лепных элементов

016312 Разработка эскизов и оформление интерьера жилых помещений

016313 Разработка проектно-сметной документации на строительство и реконструкцию жилых и нежилых строений и помещений

016314 Консультации специалиста по ремонтным и строительным работам

016315 Укладка тротуарной плитки на садовых участках

016316 Услуги по установке кодовых замков и домофонов для частных домовладений

016317 Услуги по установке и ремонту сантехнического оборудования

>Ремонт жилья и других построек что включает

По патенту ИП может ремонтировать не только жилье (Никитин А

Перечень видов деятельности, в отношении которых может применяться ПСН, услуги по проведению ремонта офисов не включает. По патенту можно ремонтировать жилье и другие постройки . А к услугам по ремонту и строительству жилья и других построек по коду 016000 ОКУН отнесены лишь услуги по ремонту домов, квартир и других построек, связанных с жильем (например, сараев, летних кухонь и пр.). То есть патент по этому виду деятельности не дает права ремонтировать офисные и производственные помещения. На такой логике строились рассуждения финансового ведомства и налоговиков.

Есть решение суда, в котором судьи вслед за налоговиками решили, что в рамках ПСН могут ремонтироваться только постройки, связанные с жильем. Выполнявшиеся бизнесменом ремонтные и общестроительные работы в отношении иных объектов должны были облагаться в рамках иной системы налогообложения .

Инспекции доначисляют бизнесменам налоги по ОСН, если они в рамках «патентной» деятельности ремонтируют не только жилье, но и офисы и другие нежилые помещения. Этот подход долгое время поддерживал Минфин. Однако затем позиция ведомства изменилась. А теперь появилась и судебная практика в пользу предпринимателей.

ОКВЭД для ремонта жилья и других построек

45.42 Производство столярных и плотничных работ Эта группировка включает: — установку изделий и конструкций несобственного изготовления: дверных и оконных блоков и коробок, кухонного оборудования, лестниц, оборудования магазинов и т.п., из деревянных и других материалов — производство работ по внутренней отделке (устройству потолков, обшивке стен деревянными панелями, установке передвижных перегородок и т.п.) Эта группировка не включает: — устройство паркетных и прочих деревянных покрытий полов, см. 45.43 — установку оград и ограждений, см. 45.34 — установку декоративных металлических изделий, см. 45.45

45.43 Устройство покрытий полов и облицовка стен Эта группировка включает: — облицовку внутренних и наружных стен зданий и сооружений, полов, участков, прилегающих к зданиям и сооружениям (дорожек, внутренних двориков и т.п.), керамическими, бетонными и каменными плитами и плитками — устройство паркетных и других деревянных покрытий полов — настил ковровых покрытий, линолеума, покрытий из резины и пластмассы — облицовку полов и стен тераццо, мрамором, гранитом и т.п. — оклеивание стен обоями Эта группировка не включает: — устройство бетонных полов, см. 45.25.3 — обшивку стен деревянными панелями, см. 45.42 — мощение дорог, см. 45.25.5

ИП, взявший патент на ремонт жилья и построек, может работать с организациями

При этом применение патентной системы налогообложения в отношении указанных видов предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору на оказание данных услуг (юридические или физические лица) и в какой форме (наличной или безналичной) осуществляются расчеты за оказанные услуги.

Перечень услуг, относящихся к предпринимательской деятельности в сфере оказания услуг по ремонту жилья и других построек, предусмотрен в Общероссийском классификаторе услуг населению ОК 002-93, утвержденном постановлением Госстандарта России от 28.06.1993 N 163 (код 016000).

1 Область применения

7.5 В паспорте малоэтажного жилого дома, полученном застройщиком при вводе в эксплуатацию дома, должны быть указаны сведения, гарантирующие экологическую безопасность условий проживания. Требования экологической безопасности дома и контроль экологической безопасности при сдаче дома в эксплуатацию — по .

5.13 Неремонтируемые элементы дома, обеспечивающие ему прочность и срок службы, должны сохранять свои свойства с учетом требований ГОСТ 27751 и СНиП на строительные конструкции из соответствующих материалов. Элементы, детали, оборудование, срок службы которых меньше предполагаемого срока службы дома, должны быть заменяемы в соответствии с межремонтными сроками, установленными в проекте (СНиП 31-02).

Реконструкция и капитальный ремонт — чем отличаются? В чем разница между ними для жилых домов, определения и нормативы в строительстве

А есть ли нормативы отличия капитального ремонта и реконструкции? Да, они регламентируются соответствующими разработанными нормативами. Если собранных средств жильцов недостаточно, то здание попадает в региональное ведение, а финансовые расходы в жилищном муниципальном фонде несет местная власть.

- Перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, оказание и (или) выполнение которых финансируются за счет средств фонда капитального ремонта, который сформирован исходя из минимального размера взноса на капитальный ремонт, установленного нормативным правовым актом субъекта Российской Федерации, включает в себя:

- ремонт внутридомовых инженерных систем электро-, тепло-, газо-, водоснабжения, водоотведения;

- ремонт или замену лифтового оборудования, признанного непригодным для эксплуатации, ремонт лифтовых шахт;

- ремонт крыши;

- ремонт подвальных помещений, относящихся к общему имуществу в многоквартирном доме;

- ремонт фасада;

- ремонт фундамента многоквартирного дома.

- Нормативным правовым актом субъекта Российской Федерации перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, финансируемых за счет средств фонда капитального ремонта, размер которых сформирован исходя из минимального размера взноса на капитальный ремонт, установленного нормативным правовым актом субъекта Российской Федерации, может быть дополнен услугами и (или) работами по утеплению фасада, переустройству невентилируемой крыши на вентилируемую крышу, устройству выходов на кровлю, установке коллективных (общедомовых) приборов учета потребления ресурсов, необходимых для предоставления коммунальных услуг, и узлов управления и регулирования потребления этих ресурсов (тепловой энергии, горячей и холодной воды, электрической энергии, газа) и другими видами услуг и (или) работ.

- В случае принятия собственниками помещений в многоквартирном доме решения об установлении взноса на капитальный ремонт в размере, превышающем минимальный размер взноса на капитальный ремонт, часть фонда капитального ремонта, сформированная за счет данного превышения, по решению общего собрания собственников помещений в многоквартирном доме может использоваться на финансирование любых услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме.

- Перечень услуг и (или) работ по капитальному ремонту общего имущества в многоквартирном доме, которые могут финансироваться за счет средств государственной поддержки, предоставляемой субъектом Российской Федерации, определяется нормативным правовым актом субъекта Российской Федерации.

ГОСТ Р 52059-2003: Услуги бытовые

услуги — Прием и оформление заказа на организацию похорон в пункте приема заказов или с выездом по адресу, указанному потребителем, консультативная помощь. Примечание По просьбе потребителя агент ритуального обслуживания при приеме заказа может оказывать … Словарь-справочник терминов нормативно-технической документации

Ремонт жилья частичный — Частичный ремонт: восстановление или замена изношенных или поврежденных строительных элементов жилья или других построек по индивидуальным заказам. Источник: УСЛУГИ БЫТОВЫЕ . УСЛУГИ ПО РЕМОНТУ И СТРОИТЕЛЬСТВУ ЖИЛЬЯ И ДРУГИХ ПОСТРОЕК. ОБЩИЕ… … Официальная терминология

Работы входящие в капитальный ремонт многоквартирного дома

Сразу отметим, что правообладатели жилья, вносящие взносы за капремонт, не являются единственным финансовым источником для проведения капитальных ремонтных работ в многоквартирных домах. В законодательстве прописаны целые финансовые механизмы участия и самих правообладателей квартир, и государственных органов различных уровней. Тем не менее, первоочередная обязанность финансировать ремонт собственного дома, разумеется, лежит на правообладателях жилья.

- сменить и отремонтировать стояки, домовые трубопроводы, подводки к системам общедомового отопления;

- установить запорную арматуру;

- монтировать отопительные приборы с пристроенными и встроенными терморегуляторами с автоматическими механизмами;

- сменить либо отремонтировать тепловые завесы;

- реконструировать системы панельного управления;

- наладить функционирование систем отопления;

- монтировать автоматические балансировочные клапаны на отопительных конструкциях и т. д.

Текущий ремонт в многоквартирном доме включает в себя…

Рано или поздно назревает необходимость ремонта МКД. Этот процесс подразумевает под собой целую систему работ, производимых различными специализированными организациями, по восстановлению нормального функционирования всех составляющих дома, ремонту или замене оборудования и его составных частей.

- коррекция швов, стыков, восстановление внешней отделки стен фундамента;

- замена частично разрушенных участков стен фундамента, его усиление, стяжка бетоном;

- замена поврежденных участков гидроизоляции;

- создание участков фундамента под вентиляционное или насосное оборудование;

- частичная замена участков фундамента под деревянными постройками;

- восстановление вентиляционных отверстий в фундаменте;

- замена разрушенных участков водонепроницаемого покрытия вокруг здания;

- ремонт приямков, входа в подвальное помещение.

Налоговики увидят схему

В Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН), утвержденном постановлением Госстандарта России от 28.06.93 № 163, содержится группировка «Ремонт и строительство жилья и других построек» (код 016000), включающая в себя вид деятельности «Строительство индивидуальных домов» (код 016201). Поэтому УСН на основе патента может применяться в отношении данного вида предпринимательской деятельности.

С учетом изложенного действия предпринимателя, описанные в вопросе, инспекторы, вероятно, квалифицируют как направленные на получение необоснованной налоговой выгоды: ведь платежи в бюджет за патент, прямо скажем, смешные. Факт получения коммерсантом необоснованной налоговой выгоды фискалы и попытаются доказать в суде, начислив предпринимателю НДФЛ и НДС по общему режиму налогообложения за весь период применения УСН на основе патента. И возможно, не без успеха.

Услуги по ремонту и строительству жилья и других построек

Особое внимание уделяется осмотру изнаночной стороны изделий. При наличии пятен плесени или разрыве основы ковра заказ оформляется без гарантии за состояние после обработки. Лицевая сторона изделий исследуется на предмет наличия пятен, вытертостей, молевых повреждений, отсутствия ворса, проверяется прочность ворса к выдергиванию, оценивается яркость рисунка.

Салон обслуживания, пункты приема и выдачи вещей оборудуются приемочным столом, стойкой, устройством для просвечивания тканей, экспресс-лабораторией для анализа загрязнений тканей, компостером для крепления меток, конвейером-вешалкой для хранения и транспортировки одежды к месту ее выдачи, креслами для размещения посетителей.

За пять лет существования патентной системы налогообложения (введена 1 января 2014 г.) количество неясных ситуаций только увеличилось. Следовательно, растет число разъясняющих писем и судебной практики, помогающих налогоплательщику разобраться в тонкостях патентной системы.

Патент выдан после законно установленного срока

Для того чтобы применять патентную систему налогообложения, налогоплательщик обязан подать заявление за 10 рабочих дней до начала осуществления деятельности (п. 2 ст. 346.45 НК РФ).

Напомним, что этот срок налогоплательщик может нарушить и подать заявление позднее (но до даты начала действия патента), а налоговый орган может выдать патент или нет на свое усмотрение с указанием даты начала действия патента такой же, как в заявлении налогоплательщика (Письмо ФНС от 10.10.17 № СД-4-3/20355). Получая заявление, налоговый орган обязан в течение пяти рабочих дней выдать патент (п. 3 ст. 346.45 НК РФ).ООО «Консалтинговое бюро «Эврика!» РекламаВсе оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

На практике можно столкнуться с тем, что налоговый орган выдает патент не ранее 10 рабочих дней, а патенты на 2019 г. некоторые инспекции Ростовской области выдавали в конце января 2019 г., то есть нарушая законно установленные сроки. Логичный вопрос в такой ситуации: обязан налогоплательщик оплачивать январь 2019 года, ведь патент им еще фактически не получен?

В Письме ФНС РФ от 30.07.2018 № КЧ-4-7/14643 «Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ» предметом одного из споров стала аналогичная ситуация. Индивидуальный предприниматель решил, что за выдачей патента в конце января следует перенос срока действия на один месяц, поскольку в январе патент предпринимателем не применялся. Налоговый орган указал, что нарушение срока выдачи патента не влечен переноса срока его применения.

Платформа ОФД РекламаОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше Суд решил, что нарушение срока выдачи патента влечет за собой перенос срока действия патента. В случае, когда переноса срока не происходит, ИП обязан заплатить налог за тот период, в котором не работал, что ставит налогоплательщика в невыгодное положение.

Важно отметить, что процедура переноса срока действия патента не предусмотрена НК РФ, следовательно, как это будет реализовываться на практике — неизвестно.

ПСН при осуществлении грузоперевозок

В отношении оказания услуг по перевозке грузов автомобильным транспортом возможно применение как ПСН, так и ЕНВД. При выборе системы налогообложения необходимо учитывать один нюанс, о котором в НК РФ прямо не написано: осуществляются ли перевозки только на территории региона, где получен патент, или и за его пределами тоже.

Начнем с патента: в п. 1 ст. 346.45 НК РФ указано, что патент действует на территории региона, в котором он получен. Это означает, что если патент на грузоперевозки получен в Ростовской области, то осуществлять такую деятельность в Краснодарском крае нельзя. Иными словами, все грузоперевозки ограничиваются территорией региона.

При выборе ЕНВД налогоплательщик-предприниматель становится на учет по месту своей прописки (п. 2 ст. 346.28 НК РФ), следовательно, не привязан к конкретному месту и имеет право осуществлять свою деятельности на территории всей страны. Таким образом, если предприниматель доставляет грузы не только в регионе получения патента, а по всей стране, то патент применять нельзя, поскольку это запрещено НК РФ. Но и тут есть нюанс: если договор на перевозку заключен в регионе получения патента, а конечная точка находится в другом регионе, то дополнительно патент в регионе конечном пункте получать не нужно, достаточно одного патента (Письмо Минфина № 03-11-11/5564 от 10.02.2015).

ПСН по образовательным услугам, оплаченным организацией за своих работников

В НК РФ указано, что ПСН применяется только в отношении тех видов деятельности, которые указаны в п. 2 ст. 346.43 НК РФ. Одними из них являются услуги по обучению населения на курсах и по репетиторству. Из названия понятно, что патент можно использовать только при работе с населением. Но можно ли применять патент, если плату за ученика оплачивает его работодатель-организация?

В Письме Минфина РФ от 11.02.2013 № 03-11-12/21 указано, что глава 26.5 НК РФ не ставит в зависимость возможность применения патента и заказчика услуги, не предусматривает никаких ограничений в этой связи. Следовательно, ПСН можно применять в случае, когда заказчиком и плательщиком за услуги обучения является организация. Аналогичная позиция содержится в Письме Минфина от 08.02.13 № 03-11-12/16.

На ремонт каких помещений можно получить патент

Еще один вопрос, связанный с трактовкой НК РФ, возник в отношении вида деятельности «ремонт жилья и других построек»: можно ли использовать ПСН только по ремонту жилых помещений или же формулировка «другие постройки» позволяет ремонтировать и нежилые помещения?

Однозначный ответ на этот вопрос указан в п. 20 Письма ФНС России от 30.07.2018 № КЧ-4-7/14643. В нем указано, что по смыслу вида деятельности патент может применяться только в отношении ремонта жилья и построек, связанных с проживанием.

Следовательно, ремонт производственных объектов (что явилось предметом спора между налогоплательщиком и налоговым органом в указанном Письме ФНС) или других построек, не связанных с проживанием человека, под ПСН не попадает.

Материалы газеты «Прогрессивный бухгалтер»

>Применение патентной системы налогообложения при малоэтажном строительстве домов

Вопрос

Занимаемся малоэтажным строительством индивидуальных домов. ОКВЭД 45.21.1, 45.21.7 можем ли применять патентную систему налогообложения? Какие виды деятельности подразумеваются под «производством монтажных, электромонтажных, санитарно-технических и сварочных работ» при применении патентной системы налогообложения? Конкретно интересует строительство, входит ли оно сюда?

Ответ

сообщаем следующее: Деятельность по строительству индивидуальных домов не поименована в ч. 2 ст. 346.43 НК РФ. Эту деятельность нельзя отнести к деятельности, указанной в подп. 12 ч. 2 ст. 346.43 НК РФ. В этом подпункте четко сказано: «услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ».

Это единичные услуги, не связанные с капитальным циклом строительства (рытье котлована, укладка фундамента, возведение строения). Коды группы 45 ОКВЭД относятся именно к строительству.

Вместе с тем, субъекты РФ вправе расширить данный перечень, дополнив его иными бытовыми услугами, указанными в ОКУН. Среди прочего ОКУН содержит такие услуги как строительство домов и других построек для населения. Поэтому в данном случае нужно обратиться к региональным законам. В частности, Закон Кировской области от 29.11.2012 № 221-ЗО «О патентной системе налогообложения на территории Кировской области» также не содержит в перечне такой вид деятельности как строительство (только № 16 – ремонт жилья и иных построек).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

1. Налоговый кодекс РФ

Статья 346.43. Общие положения

1. Патентная система налогообложения устанавливается настоящим Кодексом, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

2. Патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:*

13) услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;*»

2. Рекомендация: Как внести сведения в реестр акционеров и получить информацию из него

Условия для применения спецрежима

Применять патентную систему налогообложения могут лишь предприниматели и только при одновременном соблюдении следующих условий:

- вид деятельности, которым предприниматель занимается (планирует заниматься после приобретения патента), указан в пункте 2 статьи 346.43 Налогового кодекса РФ. В этом случае предприниматель вправе применять данный спецрежим при оказании услуг (выполнении работ) как для населения, так и для организаций (письмо ФНС России от 10 июня 2014 г. № ГД-4-3/11215). Кроме того, субъекты РФ вправе расширить данный перечень, дополнив его иными бытовыми услугами, указанными в ОКУН (подп. 2 п. 8 ст. 346.43 НК РФ). Однако применять патентную систему налогообложения при оказании таких услуг (расширенных) можно лишь в отношении тех, которые предоставляются только населению (письма Минфина России от 2 сентября 2014 г. № 03-11-12/43824 и от 28 декабря 2012 г. № 03-11-11/398);*

- предприниматель ведет деятельность самостоятельно или с привлечением наемного персонала (в т. ч. по договорам гражданско-правового характера), средняя численность которого не превышает 15 человек по всем видам деятельности. По мнению Минфина России, данное ограничение применяется не к общему числу сотрудников предпринимателя, а только к задействованным в деятельности на патенте (патентах). Например, предприниматель на ЕНВД, у которого более 15 человек сотрудников, может вести и деятельность на патентной системе, но только если средняя численность наемного персонала, задействованного именно в ней, не превысит 15 человек. Такие разъяснения даны в письме от 22 августа 2014 г. № 03-11-11/42180. При этом среднюю численность определяйте за тот период, на который выдан патент;

- деятельность не осуществляется в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Перечисленные условия должны выполняться в течение всего срока действия патента.

Такой вывод следует из положений пунктов 2, 5 и 6 статьи 346.43 Налогового кодекса РФ.

Если в течение срока действия патента хотя бы одно из перечисленных условий нарушится, предприниматель должен перейти на общий режим налогообложения. Подробнее об этом см. В каких случаях предприниматель лишается права применять патентную систему налогообложения.

Применять патентную систему предприниматель может независимо от своего налогового статуса, то есть будучи как резидентом, так и нерезидентом (письмо Минфина России от 25 ноября 2013 г. № 03-11-12/50675).

Рассмотрите эти варианты. Также обратите внимание, что минимальное количество знаков для кодов, которые указываются в заявлении, — не менее 4.

45.41 Производство штукатурных работ

45.42 Производство столярных и плотничных работ

45.43 Устройство покрытий полов и облицовка стен

45.44 Производство малярных и стекольных работ

45.45 Производство прочих отделочных и завершающих работ

45.41 Производство штукатурных работ Эта группировка включает: — производство внешних и внутренних штукатурных работ в зданиях и других строительных объектах, включая установку штукатурных сеток — устройство сухой штукатурки с применением гипсовых и других облицовочных листов

45.42 Производство столярных и плотничных работ Эта группировка включает: — установку изделий и конструкций несобственного изготовления: дверных и оконных блоков и коробок, кухонного оборудования, лестниц, оборудования магазинов и т.п., из деревянных и других материалов — производство работ по внутренней отделке (устройству потолков, обшивке стен деревянными панелями, установке передвижных перегородок и т.п.) Эта группировка не включает: — устройство паркетных и прочих деревянных покрытий полов, см. 45.43 — установку оград и ограждений, см. 45.34 — установку декоративных металлических изделий, см. 45.45

45.43 Устройство покрытий полов и облицовка стен Эта группировка включает: — облицовку внутренних и наружных стен зданий и сооружений, полов, участков, прилегающих к зданиям и сооружениям (дорожек, внутренних двориков и т.п.), керамическими, бетонными и каменными плитами и плитками — устройство паркетных и других деревянных покрытий полов — настил ковровых покрытий, линолеума, покрытий из резины и пластмассы — облицовку полов и стен тераццо, мрамором, гранитом и т.п. — оклеивание стен обоями Эта группировка не включает: — устройство бетонных полов, см. 45.25.3 — обшивку стен деревянными панелями, см. 45.42 — мощение дорог, см. 45.25.5

45.44 Производство малярных и стекольных работ45.44.1 Производство стекольных работ Эта группировка включает: — установку стекол, включая зеркальные и т.п. Эта группировка не включает: — установку оконных блоков, см. 45.4245.44.2 Производство малярных работ Эта группировка включает: — окрашивание зданий внутри и снаружи и производство прочих аналогичных работ (нанесение декоративных покрытий, лаков и т.п.) — окрашивание кровельных покрытий — окрашивание инженерных сооружений — окрашивание ограждений, решеток и т.п. Эта группировка не включает: — обеспечение гидроизоляции, см. 45.22 — разметку краской проезжей части дорог, автомобильных стоянок и т.п., см. 45.23.1

45.45 Производство прочих отделочных и завершающих работ Эта группировка включает: — установку частных плавательных бассейнов — пароструйную, пескоструйную и прочую очистку фасадов зданий — производство прочих отделочных и завершающих работ, не включенных в другие группировки, например установка декоративных металлических изделий (панелей, сеток, решеток, в том числе на радиаторы) Этот класс не включает: — внутреннюю уборку зданий и сооружений, кроме уборки зданий после строительства, см. 74.70.1

>Коды ОКВЭД для ремонта квартир, домов

Если Вы ищите Коды ОКВЭД для ремонта квартир, домов, то мы предлагаем Вам воспользоваться уже готовым списком кодов.

Основной код:

- Код ОКВЭД 45.45 — Производство прочих отделочных и завершающих работ

Эта группировка включает:

— установку частных плавательных бассейнов

— пароструйную, пескоструйную и прочую очистку фасадов зданий

— производство прочих отделочных и завершающих работ, не включенных в другие группировки, например установка декоративных металлических изделий (панелей, сеток, решеток, в том числе на радиаторы) Этот класс не включает:

— внутреннюю уборку зданий и сооружений, кроме уборки зданий после строительства, см. Код ОКВЭД 74.70.1

Дополнительные коды:

- Код ОКВЭД 45.11 — Разборка и снос зданий; производство земляных работ

- Код ОКВЭД 45.21 — Производство общестроительных работ

Эта группировка не включает:

— предоставление услуг по добыче нефти и газа, см. Код ОКВЭД 11.20

— монтаж сборных строительных конструкций из элементов собственного изготовления, кроме бетонных, см. Код ОКВЭД 20, Код ОКВЭД 26, Код ОКВЭД 28

— строительство стадионов, плавательных бассейнов, гимнастических залов, теннисных кортов, полей для гольфа и других спортивных сооружений, кроме строительства зданий, см. Код ОКВЭД 45.23.2

— монтаж инженерного оборудования зданий, см. Код ОКВЭД 45.3

— производство отделочных и завершающих работ в зданиях и сооружениях, см. Код ОКВЭД 45.4

— деятельность в области архитектуры и инженерных изысканий, см. Код ОКВЭД 74.20

— управление строительными проектами, см. Код ОКВЭД 74.20 - Код ОКВЭД 45.21.6 — Производство общестроительных работ по строительству прочих зданий и сооружений, не включенных в другие группировки

Эта группировка включает:

— производство общестроительных работ по строительству зданий стадионов, гимнастических залов, бассейнов, закрытых катков, теннисных кортов и т.п.

— производство общестроительных работ по строительству прочих зданий и сооружений, не включенных в другие группировки

Эта группировка также включает:

— производство общестроительных работ по строительству водоочистных сооружений

Эта группировка не включает:

— строительство плоскостных и прочих сооружений для стадионов и мест отдыха, например спортивных площадок, беговых дорожек, трамплинов, см. Код ОКВЭД 45.23.2

— установку домашних плавательных бассейнов, см. Код ОКВЭД 45.45 - Код ОКВЭД 45.21.7 — Монтаж зданий и сооружений из сборных конструкций

Эта группировка включает:

— монтаж зданий и сооружений всех типов из сборных конструкций

Эта группировка не включает:

— монтаж зданий и сооружений из сборных металлических конструкций, см. Код ОКВЭД 45.25.4

— монтаж зданий и сооружений из сборных строительных конструкций собственного изготовления, кроме бетонных, см. Код ОКВЭД 20, Код ОКВЭД 26, Код ОКВЭД 28 - Код ОКВЭД 45.22 — Устройство покрытий зданий и сооружений

Эта группировка включает:

— монтаж несущих элементов покрытий

— устройство кровли

— обеспечение гидроизоляции зданий и сооружений - Код ОКВЭД 45.25 — Производство прочих строительных работ

Эта группировка включает:

— строительную деятельность, специализированную в одном направлении, общем для различных видов зданий и сооружений, и требующую специальной квалификации и оборудования - Код ОКВЭД 45.31 — Производство электромонтажных работ

Эта группировка включает:

— монтаж в зданиях и других строительных объектах:

— электропроводов, электроарматуры и электроприборов

— систем электросвязи

— систем электрического отопления

— радио- и телевизионных антенн

— систем пожарной сигнализации

— систем противовзломной (охранной) сигнализации

— лифтов и эскалаторов

— молниеотводов и т.п.

Эта группировка не включает:

— монтаж электрооборудования на электростанциях, см. Код ОКВЭД 40.10.4

— монтаж испытательного оборудования, см. Код ОКВЭД 33.20.9

— ремонт и техническое обслуживание лифтов и эскалаторов, см. Код ОКВЭД 29.22.9 - Код ОКВЭД 45.32 — Производство изоляционных работ

Эта группировка включает:

— производство тепло-, звуко- и виброизоляционных работ в зданиях и других строительных объектах

Эта группировка не включает:

— обеспечение гидроизоляции, см. Код ОКВЭД 45.22 - Код ОКВЭД 45.34 — Монтаж прочего инженерного оборудования

Эта группировка включает:

— монтаж систем освещения и сигнализации для автомобильных дорог, железных дорог, аэродромов и портов, производство прочих электромонтажных работ, не включенных в другие группировки

— монтаж в зданиях и других строительных объектах арматуры и оборудования, не включенных в другие группировки

Эта группировка также включает:

— установку оград, защитных ограждений и т.п. из различных материалов во дворах, вокруг частных домов, промышленных предприятий и т.п.

— установку ставней, навесов и т.п.

Эта группировка не включает:

— монтаж систем управления и безопасности движения на железных дорогах, см. Код ОКВЭД 45.23.1 - Код ОКВЭД 45.41 — Производство штукатурных работ

Эта группировка включает:

— производство внешних и внутренних штукатурных работ в зданиях и других строительных объектах, включая установку штукатурных сеток

— устройство сухой штукатурки с применением гипсовых и других облицовочных листов - Код ОКВЭД 45.43 — Устройство покрытий полов и облицовка стен

Эта группировка включает:

— облицовку внутренних и наружных стен зданий и сооружений, полов, участков, прилегающих к зданиям и сооружениям (дорожек, внутренних двориков и т.п.), керамическими, бетонными и каменными плитами и плитками

— устройство паркетных и других деревянных покрытий полов

— настил ковровых покрытий, линолеума, покрытий из резины и пластмассы

— облицовку полов и стен тераццо, мрамором, гранитом и т.п.

— оклеивание стен обоями

Эта группировка не включает:

— устройство бетонных полов, см. Код ОКВЭД 45.25.3

— обшивку стен деревянными панелями, см. Код ОКВЭД 45.42

— мощение дорог, см. Код ОКВЭД 45.25.5 - Код ОКВЭД 45.44 — Производство малярных и стекольных работ

- Код ОКВЭД 45.44.1 — Производство стекольных работ

Эта группировка включает:

— установку стекол, включая зеркальные и т.п.

Эта группировка не включает:

— установку оконных блоков, см. Код ОКВЭД 45.42 - Код ОКВЭД 45.44.2 — Производство малярных работ

Эта группировка включает:

— окрашивание зданий внутри и снаружи и производство прочих аналогичных работ (нанесение декоративных покрытий, лаков и т.п.)

— окрашивание кровельных покрытий

— окрашивание инженерных сооружений

— окрашивание ограждений, решеток и т.п.

Эта группировка не включает:

— обеспечение гидроизоляции, см. Код ОКВЭД 45.22

— разметку краской проезжей части дорог, автомобильных стоянок и т.п., см. Код ОКВЭД 45.23.1

Ключевые слова: оквэд, код, ремонт, квартир, домов

Патент для ИП на 2019 год: стоимость, порядок получения и преимущества

В 2019 году многих из тех, кто только хочет стать индивидуальным предпринимателем, и тех, кто немало лет занимается бизнесом, наверняка заинтересует так называемая патентная система налогообложения.

В статье мы попытались осветить основные актуальные вопросы, касающиеся этого налогового спецрежима, появившегося в РФ не так давно.

Что такое патент для ИП в России

Патентная система налогообложения (часто используется аббревиатура ПСН) была законодательно закреплена в России с начала 2013 года.

Применять такую систему при уплате налогов смогут одни только индивидуальные предприниматели.

ПСН — это очень простой вариант для ИП. По задумке законодателей, данная система должна поспособствовать выводу из тени лиц, которые работают без оформления.

На данный момент патенты могут приобрести люди, занимающиеся репетиторством, сиделки, парикмахеры и т. д (о видах деятельности, при которых возможна покупка патента, подробнее ниже).

Рассмотрим реальные плюсы покупки патента и перехода на налоговый спецрежим:

- Самый главный плюс — это удобство. Достаточно купить патент и можно забыть на время его действия дорогу в ФНС.

Подавать декларации не надо.

По факту дополнительно нужно платить лишь страховые взносы. - Стоимость патента зависит не от доходов, а от физических показателей: площадь, количество сотрудников, расположение, площадь.

Такая система расчёта делает патент во многих случаях самой выгодной системой для ИП. - Предприниматели, которые имеют патент, могут вести упрощённый бухгалтерский учёт и не применять никакую контрольно-кассовую технику при осуществлении наличных расчётов или расчётов с карт.

При этом в сфере услуг всё равно контрольно-кассовые машины будут необходимы.А в торговле будет нужно по требованию выдавать товарный чек. - Необходимая сумма налога написана прямо на патенте.

То есть это очень понятная система для налогоплательщика. - Патентная система достаточно гибка.

Патент приобретается на срок от 1 месяца до года в рамках одного календарного года.Если опыт с патентом не понравился, всегда можно вернуться к стандартной системе налогообложения, это не столь сложно.

Какие ИП смогут перейти на патентную систему налогообложения в 2019 году, требования:

Есть несколько требований, которым обязан соответствовать ИП, чтоб иметь возможность выбрать ПСН:

- Главное требование — деятельность должна подходить под один из пунктов официального утверждённого списка.

- Выручка за календарный год не должна быть больше шестидесяти миллионов.

- Число привлекаемых работников должно равняться пятнадцати или быть меньше.

- Деятельность должна проводиться в одном конкретном регионе.

И заявление обязательно должно подаваться только по месту, где будет вестись коммерческая деятельность, а не по месту прописки и жительства.

Что такое патент для ИП можно узнать из видео.

Виды деятельности для ИП на патенте на 2019 год

В 2018 году перечень тех видов деятельности, на которые стало возможно приобрести заветный патент, увеличился с 47 до 63 — на целых шестнадцать позиций.

Приводим данный перечень полностью:

- Услуги гидов, экскурсоводов.

- Разработка программного обеспечения для компьютеров, иных ЭВМ, разработка разнообразных баз данных, их модифицирование и адаптация.

- Ремонтирование, чистка, окраска и изготовление обуви.

- Фото- и видеолаборатории, фотоателье.

- Косметические услуги и услуги парикмахеров.

- Химчистка, окраска, прачечные услуги.

- Изготовление и работы по ремонтированию всяческой галантереи из металла, уличных табличек и указателей, номерных знаков, ключей разных типов.

- Ремонтирование построек жилого и нежилого назначения.

- Частная детективная работа, осуществляемая лицом, имеющим на неё лицензию.

- Техобслуживание и ремонтирование бытовых приборов, бытовых машин, бытовой радиоэлектроники, часов, а также ремонтирование и изготовка металлоизделий.

- Услуги ритуального характера.

- Поварские услуги по готовке еды в домашних условиях.

- Ремонтирование предметов мебели.

- Техобслуживание и ремонтные работы для автотранспорта и мототранспорта, оборудования и машин.

- Фармацевтическая либо же медицинской деятельность. При этом индивидуальные предприниматели должны ещё обладать и соответствующей профессиональной лицензией.

- Грузоперевозка по автодорогам.

- Шитьё и ремонтирование головных уборов и иных изделий из меха и кожи. Шитьё, ремонтирование и вязание вещей из текстиля и трикотажа.

- Перевозка пассажиров автотранспортом.

- Стерео- и монофоническое записывание пенья, свиста. речи, исполнения с инструментом заказчика на компактный диск и (или) магнитную ленту, перезаписывание произведений музыки и литературы на компактный диск и (или) магнитную ленту

- Сантехнические, монтажные, электромонтажные работы, работы по сварке.

- Остекление лоджий и балконов, нарезание зеркал и стекла, обработка стекла, в том числе и художественная.

- Услуги по обучению, практическому или теоретическому, людей на различных курсах, репетиторская деятельность.

- Уход и присмотр за детишками и больными.

- Приём стеклопосуды, стеклотары и вторичного сырья (исключая лом металлов).

- Услуги ветеринара.

- Гравёрные работы и чеканка ювелирных изделий.

- Сдача в аренду (либо же в наем) жилых и нежилых помещений, участков земли, принадлежащих ИП на основании права собственности, дач.

- Изготовление изделий, относящихся к так называемым народным художественным промыслам.

- Прочие услуги, имеющие производственный характер.

- Переводческая деятельность, работы по устному и письменному переводу.

- Создание ковров, ковровых изделий, а также их реставрирование.

- Ремонтирование ювелирных изделий и бижутерии.

- Обработка вторсырья. Утилизирование отходов, а также сбор их и обработка.

- Уборка жилых объектов плюс иные работы по домашнему хозяйству.

- Занятия по физкультуре, спортивные занятия (тренерская работа).

- Ремонтирование различного оборудования для коммуникации, компьютеров.

- Частные услуги носильщика на ж/д- и автовокзалах, на территории аэропортов, в речных, морских вокзалах и портах.

- Платные туалеты.

- Перевозка на различном водном транспорте людей.

- Перевозка грузов разного назначения водным транспортом.

- Услуги, связанные так или иначе со сбытом сельхозпродукции (хранение, перевозка на транспорте, сортировка, сушка, помывка, фасовка, упаковывание).

- Услуги, имеющие связь с обслуживанием сельхозпроизводства (агрохимические, транспортные, механизаторские, мелиоративные работы).

- Услуги, связанные с декоративным цветоводством (флористика), а также с зелёным хозяйством.

- Охота и ведение в целях получения прибыли охотничьего хозяйства.

- Обрядовые услуги.

- Производство кожи, вещей и предметов из неё.

- Вахтёрские, охранные, сторожевые услуги, уличное патрулирование.

- Оформление интерьеров в жилых помещениях, в частности, художественное оформление.

- Торговля в розницу, ведущаяся на объектах стационарного типа, обладающих торговым залом, по размеру меньшим, чем 50 м2 (на каждый объект).

- Прокат чего-либо.

- Торговля в розницу, ведущаяся через объекты стационарного типа, не имеющие торговых залов, а также через объекты нестационарного типа.

- Услуги общепита, оказываемые через объекты, где размер зала для обслуживания людей не превышает 50 м2 (на каждый из объектов).

- Услуги общепита без зала, где могли бы обслуживаться посетители.

- Услуги, связанные со скотиной (забой, выпас, перегон, перевозка).

- Заготовка, сбор растений, в частности лекарственного назначения.

- Засушивание и любая переработка овощей и фруктов.

- Изготовление хлебобулочных изделий, а также сыромолочной, молочной продукции.

- Изготовление ягодно-плодовых материалов для посадки, выращивание травяных семян, рассады овощных сельхозкультур.

- Изготовление мучных кондитерских сладостей на основе муки и хлебобулочных изделий.

- Рыболовство и разведение рыб (как на продажу, так и для спортивных состязаний).

- Лесоводство и вся иная лесохозяйственная коммерческая деятельность.

- Ухаживание за инвалидами и людьми преклонных лет.

- Отделочные работы, резка и художественная обработка камней для создания памятников.

Патентная система налогообложения и другие налоги

Суть патента как раз в том и состоит, чтобы облегчить и упростить налогообложение. Покупая патент, предприниматель на определённый срок освобождается от уплаты НДФЛ, НДС, налога на имущество физлиц (важное примечание: если оно не используется в рамках патентованной деятельности).

Кроме того, в Москве те, кто приобрёл патент, освобождаются от недавно внедрённого торгового сбора. В будущем торговый сбор может быть введён в Питере и Севастополе, и это тоже надо иметь в виду ИП из этих городов.

В общем, получается, что предприниматель должен платить дополнительно только страховые взносы. При этом для работников здесь действуют пониженные ставки.

Впрочем, есть исключения — это такие виды деятельности, как общепит, а также сдача недвижимости в аренду. Ставки страховых взносов предпринимателя «за самого себя» не могут быть пониженными, при их расчёте не учитывается режим налогообложения.

Отметим также, что на каждый вид деятельности нужен свой патент. Если же предприниматель занимается ещё каким-то бизнесом, на который патента нет, то ему придётся заплатить за него в рамках какого-то иного налогового режима.

Пошаговая инструкция по получению патента для ИП

Шагов на самом деле не очень много:

- Прежде всего, нужно скачать бланк заявления о переходе ИП-ника на «патент» актуального вида в формате PDF (исходим из того, что регистрация в качестве ИП уже есть).

- Затем заполняем этот бланк в соответствии с образцом, который представлен ниже.

- Затем идём в отделение налоговой с паспортом и заявлением.

Документы нужно подать в окошко регистрации инспектору.Тут же следует получить расписку в том, что эти документы были получены регистрирующим органом. - Через пять рабочих дней можно идти за патентом.

При этом следует не забыть прихватить с собой паспорт и расписку. - Получаем заветный патент и просим дать реквизиты для оплаты суммы, которая там написана.

Теперь можно спокойно вести бизнес. Только не нужно забывать делать записи, согласно принятым стандартам, в так называемой книге учёта доходов ИП.

О статистической отчетности для ИП можно узнать на нашем сайте.

О том, как закрыть ИП, в статье. Причины закрытия, документы, необходимые для закрытия, инструкция по закрытию, как закрыть ИП с долгами и что делать после закрытия.

Об отработке при увольнении по собственному желанию .

Стоимость и оплата патента для ИП в 2019 году

Стоимость патента считается по устоявшейся формуле и пересматривается ежегодно. На сегодняшний день эта формула выглядит так:

Стоимость патента = (Дефлятор ВВП х 6% х база доходности фирмы) : 100%.

Значение дефлятора ВВП всегда можно посмотреть на портале Росстата. Дефлятор — это индекс, который отражает инфляцию в российской экономике, и его величина напрямую от уровня инфляции зависит.

Если говорить о базе доходности фирмы (или потенциально возможном доходе), то на него оказывает влияние не так уж мало факторов:

- число сотрудников, работающих на субъекте хозяйствования;

- географическое положение самого предприятия;

- размер производственной площади, используемой фирмой;

- наличие либо отсутствие транспорта и т. д.

Отметим, что самому можно не проводить все эти сложные расчёты. Есть России для этой цели.

И ещё одно: если компания уже работает долгое время, стоимость патента считается на основе выручек за прошлый год.

Что касается порядка оплаты, то он будет зависеть от того, на какой срок приобретается пациент. Когда патент берётся на срок до полугода, то можно оплатить его когда угодно, главное до окончания этого срока.

Когда патент оформляется на целый год, то одну треть от нужной суммы нужно оплатить в первые три месяца, а ещё две трети в оставшееся время. Просрочки влекут за собой санкции в виде разнообразных штрафов.

КБК патента для ИП в 2019 году

С первого января были введены новые Коды Бюджетной Классификации (принято сокращение КБК) в налоговую и пенсионный фонд. Ниже в таблице приведены КБК для патентного спецрежима налогообложения.

| Налог по патенту, попадающий в бюджеты городских округов | 18210504010021000110 |

| Налог по патенту, попадающий в муниципальные районные бюджеты | 18210504020021000110 |

| Налог по патенту, идущий в бюджеты Москвы, Питера, Севастополь (то бишь городов федерального значения) | 18210504030021000110 |

| Налог по патенту, идущий в бюджеты городских округов, имеющих внутригородское деление | 18210504040021000110 |

| Налог по патенту, идущий в бюджеты районов внутри городов | 18210504050021000110 |

Отметим, что штрафы и пени по соответствующим налогам имеют свои КБК.

И последнее: всё-таки периодически нужно уточнять КБК в самой налоговой, так как всё в нашей жизни имеет свойство со временем меняться.

Все о патентной системе налогообложения для ИП можно узнать из видео.

Руководитель HR службы, Кандидат юридических наук

ИП вправе применять патентный режим налогообложения по виду деятельности «ремонт жилья и прочих построек». Фактически занимается выполнением ремонтных работ по заказам физических и юридических лиц.

В письмах ФНС России и Минфина России говорится о том, что не имеет значения, кому (юридическому или физическому лицу) услуга оказывается.

1. Какие виды работ считаются ремонтными (штукатурные, малярные, электромонтажные и др.)?

2. Что понимать под понятием «постройка»? Может ли ИП применять патентную систему налогообложения в случае ремонта офисных зданий?

29 ноября 2017

По данному вопросу мы придерживаемся следующей позиции:

1. В налоговом законодательстве все расходы, которые осуществляются с целью текущего поддержания основных средств в рабочем состоянии, учитываются как расходы на ремонт. Конкретного перечня ремонтных работ налоговое законодательство не содержит.

Ниже мы приводим примерный перечень возможных ремонтных работ согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2).

2. Считаем возможным относить к «постройкам» любые законченные строительством объекты недвижимости (здания, строения, сооружения), а также временные строения.

По нашему мнению, ИП может применять патентную систему налогообложения в том числе в случае ремонтов офисных зданий, как новых, так и не новых. Однако при этом нельзя исключить рисков возникновения разногласий с налоговыми органами, которые придется разрешать в суде.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст.

111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Источник: minakovajulia.ru

Ип ремонт квартир какой режим налогообложения

Вы решили открыть свой бизнес и оформить предприятие так, как предписывает закон.

Вы выбрали между ИП и ООО и определились с видами экономической деятельности. Остался пустяк — выбрать режим налогообложения.

Хотя, возможно, вам и выбирать не придется. Некоторые виды экономической деятельности подпадают только под определенный режим .

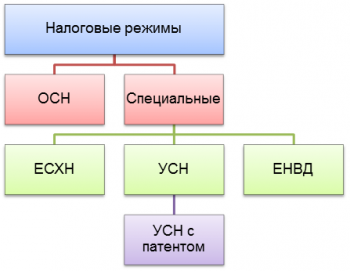

Если вы зарегистрировались как индивидуальный предприниматель, то скорее всего вам придется выбирать один из трех возможных режимов налогообложения:

а) Упрощенная система налогообложения (УСН)

б) Единый налог на вмененный доход (ЕНВД)

в) Патентная деятельность

Начнем по порядку.

Упрощенная система налогообложения.

Применение УСН освобождает ИП от уплаты НДФЛ, НДС, налога на имущество физических лиц. Уплата налога по этому режиму действительно проста и удобна. Вам лишь нужно определиться в способе оплаты УСН:

— 6% от валового дохода (т.е. всей выручки), либо

— 15% от разницы между доходами и расходами

Во втором случае, вам нужно будет предоставить в налоговую документы, подтверждающие ваши расходы. Поэтому, многие выбирают первый вариант — заплатил 6 рублей с каждой сотни и ни какой головной боли.

Помните, что УСН не освобождает вас от ведения кассовых операций, а так же от уплаты взносов в пенсионный фонд и фонды социального и медицинского страхования.

Плюсы УСН — удобный учет, низкие налоговые выплаты.

Минусы УСН — обязательное наличие кассового аппарата.

Единый налог на вмененный доход.

Вмененным налогом облагаются многие виды деятельности. В основном это услуги населению и розничная торговля. Их полный список можно найти в Налоговом кодексе (статья 346.26).

Налог рассчитывается в зависимости от площади, занимаемой фирмой или от количества ее сотрудников. Налог уплачивается, не зависимо от величины вашего заработка, даже если вы в убытках.

Ставка налога различается для разных видов деятельности. Примеры расчетов ЕНВД можно посмотреть здесь.

Плюсы ЕНВД — простой и понятный учет, не обязательное использование кассового аппарата.

Минусы ЕНВД — даже если вы отработали квартал с убытком, налог нужно будет заплатить полностью.

Упрощенная система налогообложения на основе патента — это еще один вариант выбора налогового режима.

Виды деятельности, которые подпадают под патент, перечислены в пункте 2 статьи 346.25.1 Налогового кодекса. Всего их 59. В частности, к ним относятся:

- пошив и ремонт одежды и других швейных изделий

- изготовление и ремонт обуви

- изготовление, сборка, ремонт мебели и других столярных изделий

- фото-, кино- и видеоуслуги

- ремонт бытовой техники, радио- и телевизионной аппаратуры, компьютеров

- ремонт и техническое обслуживание автомобилей

- парикмахерские и косметические услуги

- перевозка пассажиров и грузов на автомобильном и водном транспорте, включая паромную перевозку

- мойка автотранспортных средств

- ремонт квартир и др.

Обратите внимание на пункт «фото-, кино- и видеоуслуги». Возможно, он может подойти под деятельность, связанную с сублимационной печатью.

Проблема в том, что патентная деятельность возможна не во всех регионах России. Поэтому, прежде чем выбирать ее в качестве режима налогообложения, поинтересуйтесь в «своих» налоговых органах — есть ли у вас такая возможность.

Предприниматели, применяющие «упрощенку» на основе патента, не сдают декларацию по единому налогу, не ведут книгу доходов и расходов. Но патент не освобождает предпринимателя от кассовых операций.

Купить патент вы можете сроком на квартал, полугодие, 9 месяцев или год.

Стоимость патента рассчитать просто. Для этого нужно нужно знать размер потенциально возможного годового дохода для соответствующего вида деятельности. Этот размер в разных регионах России может отличаться. Узнав размер годового дохода и умножив его на 6%, вы получите стоимость патента на год по данному виду деятельности.

Плюсы УСНО на основе патента — простота приобретения,возможность оплаты патента частями, не нужно сдавать декларацию.

Минусы УСНО на основе патента — нельзя нанимать работников, обязателен кассовый аппарат, осуществлять деятельность только на территории региона, выдавшего патент.

Мы рассмотрели три режима налогообложения. У каждого есть свои плюсы и минусы. Выбор за вами.

Понравилась статья? Вы можете подписаться на новости и первыми узнавать о новых статьях и уроках сайта СублиМастер.

Добавлено в закладки: 0

Строительный бизнес и все, что с ним связано – это прибыльное занятие. При правильном подходе к вопросу организации он может стать стабильным источником дохода. Рынок насыщен большим количеством компаний. Однако по-прежнему наблюдается высокий спрос на строительные услуги по ремонту квартир. Поэтому остается разобраться, нужно ли ИП на отделочные работы в году.

С чего начать деятельность

Начало бизнеса требует определения правовой формы деятельности. Можно открыть ИП на отделочные работы или зарегистрировать ООО. Второй вариант расширяется перечень видов деятельности, но возрастает количество согласований и разрешительных документов.

Если основным видом деятельности выбирается исключительно проведение отделки помещений, то можно остановиться на ИП. Отделочные работы не подпадают под обязательное получение лицензии. Открытие ИП для строительного бизнеса стало возможным с 2010 года, когда законодательно были разграничены виды, требующие лицензирования.

Поэтому вопрос, нужна ли лицензия для ИП на отделочные работы был снят на правительственном уровне. Единственным условием ведения бизнеса стало участие в СРО (саморегулируемой организации).

Саморегулируемая организация – это некоммерческое партнерство субъектов предпринимательской деятельности в определенных областях производства или профессиональной деятельности конкретного вида.

Вступление в СРО строителей наделяет ИП правами полноценного юридического лица в области отделочных работ или деятельности по утеплению квартир. Выдача свидетельства, подтверждающего вступление в организацию, проводится единожды, но требует ежегодного продления.

Со стороны государства осуществляется контроль процедуры создания СРО, а контроль качества выполняемых работ и осуществляемого проектирования ложится на плечи предпринимателя. Дополнительно на базе СРО создаются компенсационные фонды, средства которых используются при возмещении ущерба или выплаты штрафов.

Положения Градостроительного Кодекса дают возможность ИП осуществлять строительные работы (в жилых или нежилых помещениях, например на фермах) при наличии свидетельства СРО с указанием перечня предполагаемой деятельности.

Полный перечень содержится в приказе №624 Минрегиона от 2009 года. Всего список содержит несколько десятков наименований, связанных с оказанием услуг в области строительства, что дает возможность ИП заниматься широким спектром работ.

На видео: Как открыть строительный бизнес в году и не закрыть его через 6 месяцев, от Кирилла Прядухина.

Будут разобраны следующие вопросы:

- – роль маркетинга в строительном бизнесе;

- – как выбрать нишу в строительном бизнесе;

- – как организовать управление в строительстве;

- – как подогревать клиентов в строительном бизнесе;

- – как продавать дома через контент;

- – главные ошибки новичков при открытии строительного бизнеса;

- – почему важно продавать самому на старте бизнесе;

- – почему у новичков цена лида обычно дороже в 2-3 раза;

- – когда стоит формарировать отдел продаж в строительстве;

- – почему важно реинвестировать первую прибыль в бизнес.

Как открыть ИП для отделочных работ

Открытие ИП для ведения строительного бизнеса ничем не отличается от обычной процедуры регистрации.

Зарегистрировать ИП можно несколькими способами:

При подаче заявки на регистрацию потребуется предоставить ряд документов:

- паспорт или документ, удостоверяющий личность;

- ИНН;

- чек об оплате госпошлины;

- заявление. Перед его подачей потребуется определиться с кодом ОКВЭД. Строительным работам соответствует группа 45, а отделочным – 45.4.

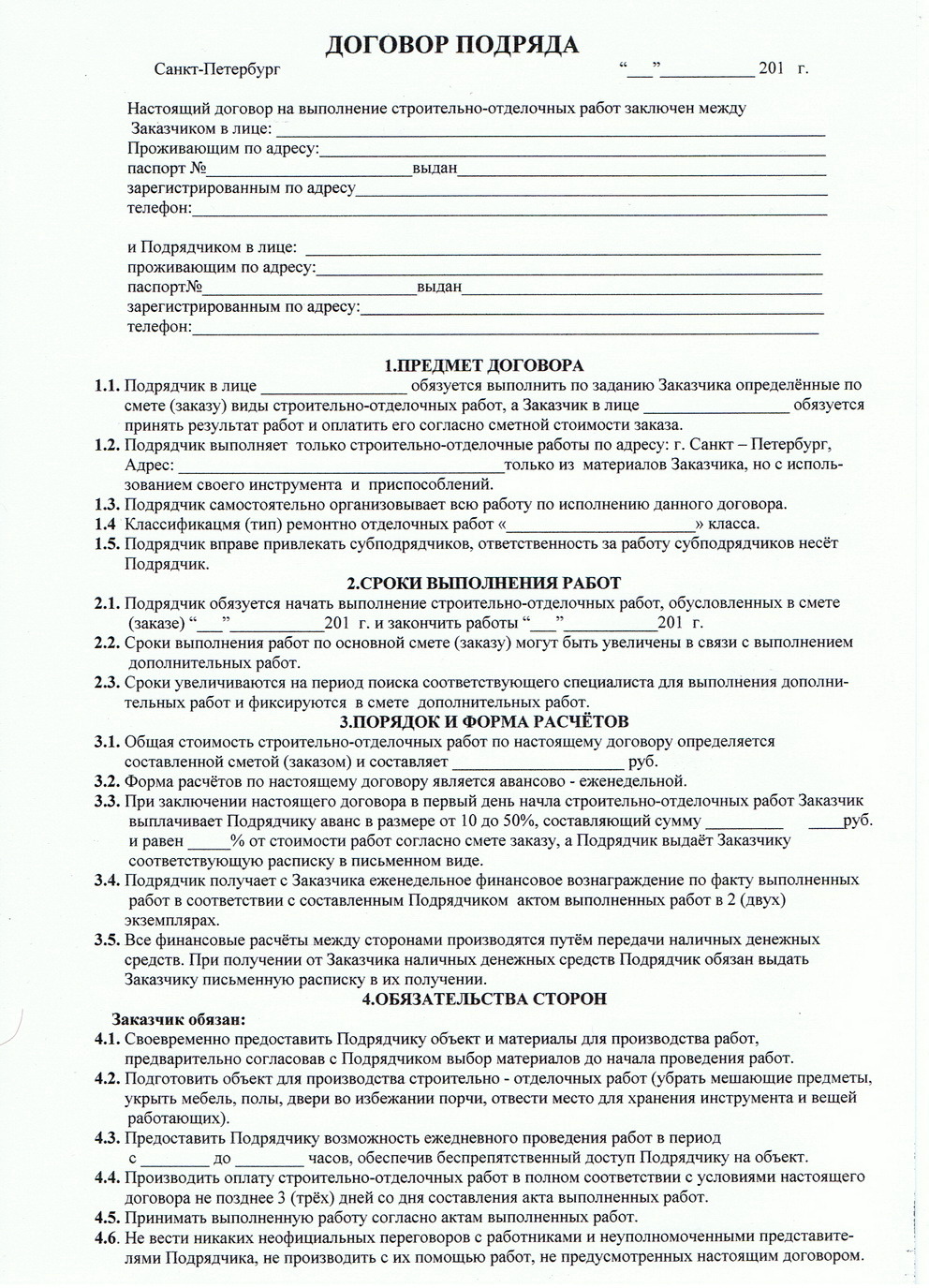

Заключение договора подряда

Любая деятельность, проводимая при участии двух сторон (заказчика и исполнителя), требует заключения письменного соглашения. Договор ИП на отделочные работы не является исключением и требуется при возникновении отношений между физическими лицами и ИП.

Отсутствие грамотно составленного документа между физическими лицами, включая ИП, может привести к возникновению недопонимания и взаимным претензиям между участниками. Заказчик может столкнуться с несоблюдением сроков, увеличением стоимости. Исполнитель без подписания договора с физическим лицом часто сталкивается с отсрочкой оплаты, желанием уменьшить стоимость, изменением требований со стороны клиента.

Образец договора отделочных работ для ИП включает в себя следующие пункты:

- контактные данные и ФИО исполнителя и заказчика;

- четкую формулировку предмета договора;

- сроки осуществления работ;

- стоимость услуг;

- наличие и размер штрафных санкции при несоблюдении условий договора.

Скачать договор на отделочные работы ИП можно на специализированных сайтах по электронному документообороту. Преимущественно готовая форма содержит все необходимые поля и требует прописывания индивидуальных данных сторон.

Выбор системы налогообложения

Для большинства граждан, желающих открыть ИП на отделочные работы, налогообложение играет не последнюю роль. По правилам, предприниматель при регистрации имеет право выбирать систему начисления налога (ЕНВД, УСН, ОСНО). Отделка помещений, как вид деятельности, попадает под любую категорию, поэтому принимать решение следует исходя из ожидаемого дохода и экономической целесообразности.

Никто не запрещает предпринимателю менять систему налогообложения в процессе осуществления деятельности, поэтому он сам сможет решить, какой вариант более выгоден в году.

Если предприниматель решил осуществлять ремонт квартир, открыть ИП ему не составит труда. Данный вид бизнеса имеет неплохие перспективы развития, несмотря на то, что в настоящее время существует очень много ИП и ООО, занимающихся подобным делом. Каждый год сдаются новые квартиры, зачастую с черновой отделкой, которым требуется косметический ремонт, да и старое жилье владельцы не торопятся ремонтировать сами, доверяя эту работу специалистам, поэтому спрос на такие услуги просто огромен. Даже несмотря на высокую конкуренцию, заниматься ремонтом квартир и других помещений — дело очень выгодное.

С чего начать бизнес

Бизнес по ремонту помещений существует довольно давно и, как показывает практика, приносит неплохие доходы. Первым делом необходимо решить, в какой форме будет существовать бизнес. Здесь возможны 2 варианта:

- Оформить свою деятельность как ИП. Если предприниматель планирует выполнять все работы по ремонту квартир сам или с небольшим количеством помощников, то разумнее выбрать именно эту форму регистрации деятельности. Данный вариант выбора в значительной мере проще и дешевле.

- Зарегистрироваться как общество с ограниченной ответственностью. Если планируется масштабная деятельность с немалым количеством работников в штате и с заключением договоров с юридическими лицами, ведением наличных и безналичных расчетов с ними, то эта форма будет предпочтительнее. Следует помнить, что в этом случае потребуется оформление уставных документов и оплата уставного капитала.

Очевидно, что начинающему предпринимателю гораздо выгоднее оформить ИП по ремонту квартир, набраться опыта, посмотреть, как будет развиваться его дело, и, если все пойдет удачно, в перспективе возможно развить свой бизнес и до создания ООО. А если что-то пойдет не так, предприниматель понесет в этом случае меньшие убытки.

Зарегистрировать ИП предприниматель может в налоговой инспекции по месту жительства. При этом в Пенсионный фонд сведений отправлять не нужно — это сделают налоговые органы сами. Если в ИП нет наемных работников, больше ни в каких фондах регистрироваться не нужно. В противном случае предпринимателю нужно встать на учет в Фонде социального страхования, чтобы выплачивать страховые взносы за работников.

Регистрация в налоговых органах

Ремонтные работы предприниматель может осуществлять только после регистрации ИП в налоговой инспекции. При этом он должен выбрать схему, по которой будет осуществляться налогообложение его деятельности. От правильности этого выбора будет зависеть размер налоговых отчислений, а также виды отчетности и сроки ее представления.

Если индивидуальный предприниматель набирает бригаду рабочих, а затем заключает с ними трудовые договоры, встает на учет в ФСС и ФОМС, ему предпочтительно выбрать систему отчисления налогов в форме единого налога на вмененный доход (ЕНВД). При этом ИП освобождается от выплаты налога на имущество и доходы физических лиц и от налога на добавленную стоимость. Не всякий вид деятельности дает право на использование ЕНВД, но ремонт квартир входит в список работ, которые позволяют применять данную схему.

Оптимальным вариантом схемы налогообложения для ИП, занимающегося ремонтом, считается упрощенная система налогообложения (УСН).

Не менее выгодной считается и патентная схема налогообложения (ПСН). При выборе УСН заявление о переходе на эту систему подается в налоговый орган вместе с документами на регистрацию ИП. Правда, в этом случае предпринимателю в обязательном порядке придется покупать и использовать контрольно-кассовую машину для учета денежных средств, получаемых от клиентов. Важно также правильно зарегистрировать ККМ. Бухучет в данном случае предприниматель вполне может вести сам, при этом ему необходимо раз в год сдавать налоговую декларацию и отчет о среднесписочной численности, кроме того, нужно будет каждый квартал платить страховые взносы и авансы по налогам.

Остальные требования

При решении вопроса, ИП как открыть для отделки квартир, необходимо помнить, что все ремонтные работы, выполняемые в этом случае, строго регламентируются Градостроительным кодексом. Для выполнения некоторых их видов предпринимателю нужен будет специальный допуск. Прежде всего к таким работам относятся те, которые могут повлиять на безопасность и целостность здания: сюда могут быть причислены все виды капитального ремонта, а также реконструкция помещений. Отделочные и внутренние работы можно выполнять и без допуска.

Индивидуальному предпринимателю нужно будет приобрести лицензию на выполнение ремонтно-отделочных работ. К такому виду деятельности относятся, например, стекольные работы, монтаж подвесных потолков, штукатурные, облицовочные работы и многое другое. Лицензия покупается на срок 2 месяца или 5 лет. Крупные заказчики предпочитают работать с лицензированными ИП, поскольку это является показателем их компетентности и серьезности подхода к данному бизнесу.

Прибыль, получаемая ИП, занимающегося ремонтом, напрямую зависит от того, какие работы преимущественно выполнялись им за рассматриваемый период. Наиболее прибыльными считаются электромонтажные работы, установка пластиковых стеклопакетов, перепланировка помещения. Исходя из этого можно установить приоритеты для выбора клиентов или специфики выполняемых ремонтных работ.

Источник: nalog-plati.ru

Суть отношений между ИП и ООО

Ежегодно в стране регистрируется десятки тысяч предпринимателей, а также обществ с ограниченной ответственностью. Почему? Да потому, что эти организационные структуры относятся к малому бизнесу, что является оптимальным решением для начала бизнеса. Стоит отметить, что именно они составляют около 90% предприятий страны. Их деятельность регламентируется нормативными актами РФ.

Но отдельно юристы рассматривают особенности отношений между ИП и ООО, которые возникают вследствие их сотрудничества.

Услуги ИП для ООО

Данный тип взаимодействия возникает, как следствие оказания услуг одного плательщика налогов другому. В особенности деятельность ИП может быть направлена на оказание услуг для ООО таких видов:

- дача денежных средств в займы;

- транспортные услуги;

- юридическое и бухгалтерское сопровождение;

- выполнение работ для обеспечения эффективной деятельности ООО в качестве подрядчика;

- сдача в аренду собственных помещений;

- услуги посредника между сторонами отношений, возникающих в процессе ведения бизнеса;

- услуга поставки продаваемых товаров, транспортное обслуживание отношений и другие, оказание которых оформлено надлежащим образом и не противоречит законодательству РФ.

Чем регламентируется сотрудничество ООО и ИП?

Такой особый интерес к отношениям между представителями данных организационных форм спровоцирована тем, что взаимодействие ООО и ИП имеет ряд неоднозначных ситуаций как в непосредственно хозяйственной деятельности, так и в правовой. Это связано с тем, что отношения между данными организационными формами, а также с другими типами юр. и физ.лиц имеет ряд неточностей в законодательной базе. Кроме этого проблематика такого сотрудничества возникает из-за отсутствия юриста на предприятии или у ИП, что характерно для большинства бизнесов малого бизнеса.

Индивидуальные предприниматели — это субъекты бизнеса, которые являются физ. лицами с правом коммерческих действий для получения прибыли. Работать они могут начать только после полной процедуры регистрации в фискальных органах и внесения их в ЕГРИП. Предприниматели получают идентичные права, как у юр. лиц, оставаясь в статусе физических, но неся ответственность по своим обязательством всем принадлежащим имуществом.

Общество с ограниченной ответственностью – это компании, которые уже наделяются статусом юр. лиц. Их регистрация должна быть подтверждена занесением данных о предприятии в ЕГРЮЛ, после чего они имеют право работать на рынке своего профиля. Предприятие данного типа может быть учреждено как одним, так и несколькими акционерами ,которые несут ответственность по своим обязательствам уставным капиталом ООО согласно внесенных паев.

Сотрудничество между этими организационными формами может возникать на основе подписанных обеими сторонами договоров. Данный документ представляет собой перечень договоренностей между его сторонами о:

- проведения работ;

- сдачи в пользование некоторого имущества;

- выплаты денег;

- займа денежных средств.

Допускаются и другие типы договоров для сотрудничества и урегулирования отношений между ИП и ООО, которые не противоречат законодательству. Это может быть как решение вопросов о ранее невыполненных обязательствах, о внесении изменений в предыдущие договоренности, о приостановке действия предыдущих условий и других.

Закон допускает не только письменную форму оформления договоренностей, а также и устную. Хотя такой вариант в конфликтных ситуациях может иметь двузначное мнение. Почему в каждой ситуации и рекомендуется оформление в официальном письменном виде всех официальных бумаг, которые регламентируют сотрудничество ИП и ООО. Подтверждением принятия условий, указанных в них, являются подписи и печати сторон, которыми они визируют договор.

Возможные ситуации

Заключение договоров для подтверждения отношений между ИП и ООО предполагается во всех ситуациях, которые ведут к возникновению обязательств одной стороны перед другой, чтобы работать согласно заранее установленным правилам. Описать все их невозможно. Но есть несколько очень нестандартных для сотрудничества данных организационных форм предметов договорных отношений, а именно:

- предприниматель, будучи учредителем ООО, к тому ж единственным, заключает договора о сотрудничестве с компанией;

- ООО нанимает работать частное лицо, себя, который имеет статус ИП, обеспечивая тем самым получение дивидендов от деятельности предприятия, а также заработную плату;

- Оформление получение услуг или приобретения товаров для ООО лучше оформлять договором с ИП, несмотря на то, что это может быть немного более длительным процессом. Это связано с тем, что компания – покупатель получит на руки все документы, подтверждающие факт совершения сделки, а именно:

- товарный чек;

- платежное поручение;

- накладную либо другие официальные формы.

- наиболее частые типы договоренностей ООО с ИП:

- на предоставление услуг юр. поддержки компании;

- об оказании услуг ведения бухгалтерии;

- совершение транспортных перевозок;

- оказание услуг представительства коммерческих интересов;

- проведение поисковых действий;

- охрана объектов, принадлежащих предприятию;

- обслуживание технической базы компании;

- услуги уборки территории.

Нередко можно встретить даже договор на предоставление услуг управления, что предполагает вместо найма сотрудника на должность руководителя ООО составить данный документ о сотрудничестве с ИП.

Очень часто такие ситуации имеют неоднозначную трактовку, что приводит к судовым процессам. В таких случаях все пункты договора рассматриваются очень внимательно и буквально.

Составляющие части договоров

Каждый официальный документ, формы которого имеют примеры в нормативных актах РФ, должен составляться по определенной схеме с обязательными юр. составляющими.

Договора, которые регулируют отношения между ИП и ООО составлены из таких частей:

- преамбула, в которой содержится основной информативный блок о данных сторон и самом документе, а именно:

- номер документа;

- название, что в основном совпадает с предметом договора;

- дата, а также место заключения;

- полные юр.наименования, а также реквизиты сторон;

- полномочия сторон.

- предметная часть, в которой максимально конкретно описывают суть сотрудничества, то есть намерения сторон по совершению того или иного действия:

- купля-продажа;

- арендные услуги;

- оформление займа;

- услуги подрядчика;

- предоставление услуг.

- часть прав и обязанностей сторон договора, где четко указывают, что смогут делать и что должны делать участники сотрудничества;

- расчет по предмету договора с указанием основные данные для проведения сделки:

- итоговая сумма;

- стоимость единицы товара или сколько стоит разово оказать услугу;

- порядок и форма оплаты;

- реквизиты для зачисления денежных средств.

- срок активности договора а также период выполнения указанных обязательств.

- часть, где описаны возможные непредвиденные ситуации, а также ход действий при таких событиях.

- часть с описанием вариантов досрочного расторжения договора или изменения его условий.

- Заключительная часть, где указаны способы разрешения спорных ситуации в случае их возникновения.

Структура каждого договора, который подписывается между ИП и ООО для контроля их сотрудничества должна выглядеть именно таким образом.

Классификация соглашений и их значение

Основными формами договоров в отношениях ИП и ООО являются такие:

- Договор поставки;

- Договор подряда;

- Договор аренды;

- Договор займа.

Соглашение поставки

Первый тип соглашения являет собой документ, который регулирует отношения между продавцом и покупателем, устанавливая основные правила их взаимодействия по поводу доставки товара.

В них обязательно необходимо указать такие данные:

- условия возврата товара, если в нем есть брак либо закончился срок его употребления или эксплуатации;

- способ доставки товара и срок ее совершения;

- размер пени за нарушение сроков поставки товаров.

Договор поставки товаров может быть двух видов:

- об одноразовом сотрудничестве;

- о долгосрочных отношениях.

Но ,как уже говорилось, между продавцом и покупателем может быть заключено устное соглашение о поставке товара, если обеим сторонам это выгодно, а также имеют место доверительные отношения. Либо еще можно применить счет-договор, в котором содержится вся основная информация о сделке, информация о товаре, а также данные к оплате. После проведения расчета товар поставляется покупателю.

Соглашение подряда

Соглашение данного типа предполагает регулирование отношений между ООО и ИП, в которых одна сторона является заказчиком, а другая подрядчиком. Договор заключается для выполнения одноразово определенной работы, которую подрядчик должен выполнить, а заказчик оплатить. Стоит отметить, что как ООО, так и ИП могут выступать в данном взаимодействии в разных ролях.

Главный вопрос при составлении данного соглашения состоит в том, кто из участников сделки должен оплачивать доходный налог. Нередко бывает, что этот пункт даже пытаются включить в текст договора подряда с разделением сумм у внесению в казну. Но это лишь напрасный труд. В любом случае налогом облагается та сторона, которая имеет выгоду в виде прибыли, то есть подрядчик, которому оплачивают работу.

Кроме этого многие юр.лица практикуют отказ от заключения договоров подряда с ИП, объясняя это некоторой неразберихой в налогообложении и других юр. вопросах. На самом же деле в случае подписания соглашения с физ.лицом юр. лицо берет на себя оплату всех налогов и взносов. При отношениях с ИП предприниматель сам оплачивает все взносы в государственный бюджет и налоговые органы. Поэтому наиболее выгодно ООО работать именно с ИП.

Соглашение аренды

Соглашение об аренде имущества гарантирует безопасность взаимоотношений между ИП и ООО, когда одна сторона передает другой некоторые владения на определенный срок и за определенную оплату, то есть сдает в аренду.

Наиболее часто подписываются соглашения об аренде, когда необходимо сдать:

- оборудование;

- земельные участки;

- постройки и помещения;

- транспорт.

Арендатор получает объект договора согласно акта приема-передачи, где должны быть указаны:

- полное описание имущества, что сдается в аренду, с указанием полного названия, номера, площади помещения, других данных;

- стоимость объекта аренды (помещения, оборудования и других), на которую согласны обе стороны отношений;

- описание состояния и амортизации помещения, оборудования, транспорта .

Также в таких соглашениях указывают дополнительные сведения об использовании помещения, оборудования, транспорта и поведении в случае повреждении имущества. К примеру, аренда помещения может сопровождать сдачей в субаренду части и полной площади объекта, капитальным или косметическим ремонтом помещений и другими ситуациями. Стоит отметить, что ООО и ИП ,которые находятся на таких системах оплаты налогов, как УСН или ЕНВД, имеют право не начислять НДС на сумму, указанную в договоре, когда сдают в аренду помещений, техники или другого имущества.

Соглашение займа

Договор займа заключается в случае необходимости передачи сторонами соглашения денежных средств или других ценностей на определенный срок с гарантией возврата по его истечению. Считается, что именно такие отношения являются наиболее трудным типом взаимосвязи ИП и ООО с юр.стороны.

Это связано с тем, что не совсем понятно, кто и какие налоги должен платить согласно отношений по оформлению займа. Расчет необходимо проводить в каждом случае отдельно: