Какое жилье можно приобрести с помощью Семейной ипотеки? Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, строящемся жилом комплексе или для приобретения частного дома с земельным участком.

Семейная ипотека

Ипотека от Сбербанк (Лицензия №1481 от 11.08.2015) и еще 38 ипотечных программ. Все права на публикуемые на сайте материалы принадлежат ГК ФСК. Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

Купить квартиру в новостройке возле Некрасовки по ценам застройщика в МСК — фото и планировки 1439 квартир от 19.3 кв. м. в одном из 10 строящихся домов. … Новостройки у метро Некрасовка от застройщика . Новостройки Некрасовки 10 жилых комплексов. По популярности Дешевле Дороже Новее. ЖК "Новоград Павлино". Некрасовка – 8.1 км.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

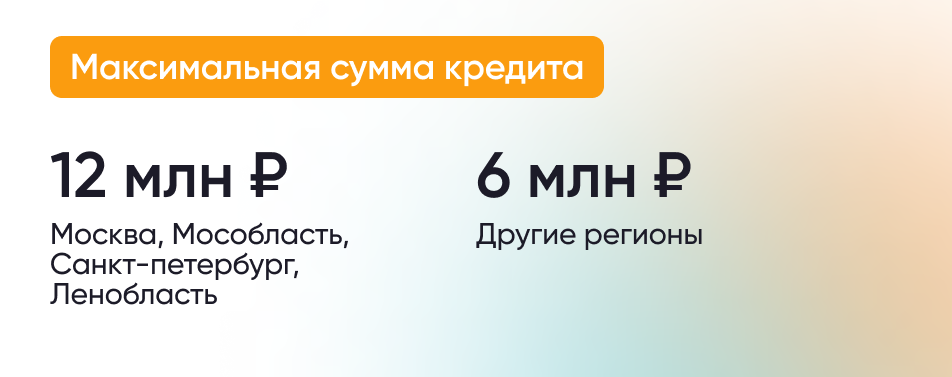

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

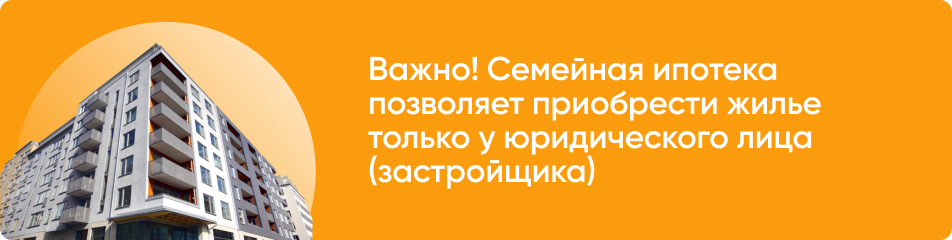

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Купить квартиру в новостройке в Москве и МО у метро Некрасовка . 38 новостроек от застройщика в Москве и МО у метро Некрасовка — купить квартиру в строящемся или сданном доме с удобной планировкой. Смотреть на карте. квартиры в новостройках 1947. … Некрасовка 21 мин. Балашиха, Железнодорожный, мкр. Павлино, 7 км от МКАД по Носовихинскому ш., 12 км до МКАД. Студии. от 19,3 м².

Семейная ипотека под 6%: актуальные условия в 2022 году

Семьи с детьми могут взять ипотеку по льготной ставке — до 6% на весь срок кредита. Теперь она доступна даже при наличии одного ребенка. Программа подходит для покупки новостроек или строительства дома, и только на Дальнем Востоке можно купить вторичное жилье в сельской местности.

Эта программа действует с 2018 года и много раз менялась. Все актуальные условия — в этом разборе.

Новые условия семейной ипотеки

Вот главное, что нужно знать семьям с детьми:

- Право на господдержку появляется, если в семье с 2018 года родился ребенок.

- Если у ребенка инвалидность, он может быть и старше, то есть рожден до 2018 года.

- Ставка на весь срок ипотеки — до 6%. Количество детей не влияет на период льготы. Ставку снизят хоть на 10 или 15 лет.

- Господдержку дают только при покупке жилья на первичном рынке или на строительство дома.

- Договор на покупку жилья должен быть заключен с 2018 года.

- Можно рефинансировать старые кредиты, даже несколько раз. Тогда важна дата рефинансирования, а не покупки.

- Для жителей Дальнего Востока есть особые условия: при рождении ребенка с 2019 года — льготная ставка 5%. Можно покупать вторичное жилье, но только в селе.

- Первоначальный взнос — не менее 15%.

Что такое семейная ипотека?

Семейной ипотекой называют программу господдержки семей с детьми, по которой ставку по ипотеке можно снизить до 6%. Разницу с обычной ставкой банкам компенсирует государство в виде субсидий. Эта программа работает с 2018 года.

Сначала ставка по ней действовала только несколько лет, а детей должно было быть минимум двое, потом условия несколько раз менялись:

Т—Ж, нет времени читать. Подскажи, подхожу ли я под программу льготной ипотеки?

Подскажем и все объясним. В России действует несколько программ льготной ипотеки. Например, до июля 2021 можно купить новостройку под 6,5%, а семьи с детьми могут взять жилье или рефинансировать старую ипотеку под 5 и 6%. Ответьте на несколько вопросов и узнайте, есть ли у вас шанс сэкономить на процентах:

Кто может взять льготную ипотеку

Ипотека под 5 или 6% положена не всем семьям с детьми, а только если хотя бы один ребенок родился начиная с 2018 года. Второй, третий, четвертый, пятый — господдержка тоже будет.

Исключение — для семей с детьми с инвалидностью. Они могут взять ипотеку по льготной ставке, даже если ребенок родился раньше. Еще одно требование — родитель, который берет ипотеку, должен быть гражданином РФ. Дети тоже.

Например, в семье в 2020 году родился первый ребенок. С июля 2021 года супруги могут взять льготную ипотеку — а раньше не могли, потому что программа касалась семей как минимум с двумя детьми.

Или у семьи был один ребенок и ипотека, оформленная до 2018 года. В 2021 году родился второй ребенок. Супруги рефинансировали старую ипотеку на льготных условиях с господдержкой и снизили ставку по кредиту.

Право на господдержку ипотеки

| Когда родился второй или последующий ребенок | Где живет семья и где покупают квартиру | Ставка на весь срок кредита |

|---|---|---|

| С 01.01.2018 до 31.12.2022 | Любой регион России | До 6% |

| С 01.01.2019 до 31.12.2022 | Дальневосточный федеральный округ | До 5% |

Чтобы иметь право на льготную ипотеку до 6%:

- Квартира должна находиться в любом регионе России.

- Второй или последующий ребенок должен родиться с 01.01.2018 до 31.12.2022.

Чтобы иметь право на льготную ипотеку до 5%:

- Квартира должна быть в любом регионе Дальневосточного федерального округа.

- Второй или последующий ребенок должен родиться с 01.01.2019 до 31.12.2022.

Для детей с инвалидностью другие требования к возрасту. Такой ребенок мог родиться и раньше 2018 года. Главное, чтобы он родился до конца 2022 года, а инвалидность ему могут присвоить и позднее.

Заемщиком может быть любой родитель, созаемщиком — кто угодно

Льготная ставка положена матери или отцу. То есть заемщиком может быть кто угодно из них, но требование к гражданству — обязательное.

Еще важно, чтобы заемщик был родителем того ребенка, с рождением которого появилось право на господдержку.

Созаемщиком по ипотеке может быть не родитель детей. Например, муж их матери. При этом он тоже должен иметь гражданство, а вот быть отцом ни одному из детей ему необязательно. Или он может быть не записан в свидетельстве о рождении, хотя биологически — отец. Но тогда такой мужчина — именно созаемщик, а не заемщик. У него может вообще не быть детей, но женщину это не лишит права на льготную ставку. В созаемщики можно взять даже бабушек и дедушек, если это упростит одобрение заявки. Для семей с детьми с инвалидностью такое же условие. Кредит под 6% может взять и мать, и отец ребенка.

Какое жилье можно купить по программе господдержки

Льготную ипотеку во всех регионах дают на первичное жилье или строительство дома. Есть особые условия для Дальнего Востока.

Общие условия для всех регионов. Ставку снизят только на такое жилье:

- Новостройка по ДДУ или договору уступки. То есть дом еще не сдан.

- Готовая квартира или дом с участком по договору купли-продажи.

- Участок с домом на первичном рынке.

- Участок под строительство дома по договору подряда.

- Продавец — юрлицо, кроме инвестиционных фондов.

Если квартира на вторичном рынке, то есть раньше принадлежала физлицу, то даже при рождении второго или третьего ребенка ставку не снизят. Для детей с инвалидностью исключений нет.

Особые условия для Дальнего Востока. На территории ДФО с господдержкой можно купить не только новостройку или первичное жилье, но и недвижимость на вторичном рынке. Главное, чтобы она находилась в сельском поселении. То есть семья с детьми может взять ипотеку под 5% в селе любого из 11 регионов на Дальнем Востоке. Этот дом им может продать прежний хозяин, даже физлицо. В Подмосковье, под Брянском или в Черноземье купить готовый дом у физлица по этой программе нельзя.

Когда должен быть заключен договор на покупку жилья

Для всех регионов России договор долевого участия или купли-продажи, под который дают ипотеку, должен быть заключен с 1 января 2018 до 31 декабря 2023.

Чтобы получить господдержку на особых условиях для Дальнего Востока, договор нужно оформить с 1 января 2019 года до 31 декабря 2023 года. Это повлияет на сниженную ставку и покупку дома на вторичном рынке. Но можно получить господдержку под более ранние договоры на тех же условиях, что и во всех регионах: под 6% и на первичное жилье.

Если в семье есть ребенок с инвалидностью и он получил инвалидность после 2022 года, договор можно заключить до конца 2027 года.

Примеры экономии благодаря льготной ставке для ипотеки на 15 лет

| Стоимость квартиры | 2 000 000 Р | 3 000 000 Р | 5 000 000 Р |

|---|---|---|---|

| В кредит | 1 500 000 Р | 2 000 000 Р | 4 000 000 Р |

| Ежемесячный платеж без господдержки по ставке 10,5% | 16 700 Р | 22 100 Р | 44 200 Р |

| Ежемесячный платеж с господдержкой по ставке 6% | 12 600 Р | 16 800 Р | 33 700 Р |

| Экономия в год | 49 200 Р | 63 600 Р | 126 000 Р |

| Экономия за три года | 147 600 Р | 190 800 Р | 378 000 Р |

| Экономия за весь срок кредита | 738 000 Р | 954 000 Р | 1 890 000 Р |

Первоначальный взнос — 15%

Если договор новый, нужно внести 15% от стоимости квартиры. При рефинансировании остаток кредита не должен быть больше 85% от первоначальной стоимости жилья.

В сумму первоначального взноса или платежей может входить материнский капитал. Так что в регионе реально купить квартиру вообще без собственных средств, используя только материнский капитал. Нет такого условия, чтобы 15% нужно было вносить именно своими деньгами. Но на практике банки не одобряют кредиты, если у заемщика нет своих накоплений, а есть только материнский капитал. Поэтому лучше внести часть суммы из собственных средств.

Сколько денег можно взять в кредит по этой программе

Сумма кредита зависит от региона:

- 12 000 000 Р для Москвы, Санкт-Петербурга, Московской и Ленинградской областей;

- 6 000 000 для других регионов.

Квартира может стоить и дороже, лимиты ограничивают только сумму кредита — ту, что можно взять в долг в банке.

Какой срок кредита

Срок правилами программы не установлен — он определяется договоренностью банка и заемщика. Можно взять семейную ипотеку на 10 лет, а можно — на 30.

Как рефинансировать ипотеку

Если у семьи есть ипотека, которую взяли до 2018 года или до рождения детей, ее можно рефинансировать под 5 или 6%. При этом должны соблюдаться условия по гражданству, периоду рождения детей и типу жилья.

Например, муж и жена купили новостройку в 2015 году по ставке 9,7%. Детей тогда вообще не было. В 2016 году родился первый ребенок, а в 2019 году — второй. У семьи появилось право на господдержку — ставку по ипотеке можно снизить с 9,7 до 6%. Для этого нужно заключить договор на погашение старой ипотеки или допсоглашение о рефинансировании.

С 13 апреля 2019 года появилось новое условие — по программе господдержки можно повторно рефинансировать ипотеку и снижать ставку по договорам, которые раньше уже менялись. При этом изменения могли быть не по программе семейной ипотеки, а любые другие. Например, семья изменила срок кредита или по договоренности с банком перевела валюту в рубли. Раньше с повторным рефинансированием были проблемы, теперь это урегулировали.

Если вы уже брали семейную ипотеку под 6% на три года или пять лет, льготную ставку можно продлить до конца кредита. Обязательно используйте эту возможность, чтобы сэкономить.

Под повторное рефинансирование с господдержкой не подойдут только договоры, где менялась цель кредита.

Как оформить семейную ипотеку

Нужно обратиться в банк, который выдает льготные кредиты. В сентябре 2021 года в списке более 50 банков.

Дальше процесс проходит как с любым кредитом:

- Подайте заявку. У банков могут быть свои критерии оценки платежеспособности заемщиков.

- Представьте документы в банк. Их перечень он определяет самостоятельно.

- Найдите подходящий объект.

- Оформите сделку.

- Квартира будет в залоге у банка. Для льготной ставки необходимо оформить страхование объекта и жизни заемщика.

С учетом предложений банков и скидок от застройщиков ставка может быть и ниже 6%.

Сколько таких ипотек можно взять

Правила программы не ограничивают количество таких кредитов для одной семьи. Если банк готов дать два кредита или семья уже брала такую ипотеку, а потом погасила и хочет взять новую — так можно.

Если есть право на другие виды господдержки

Их можно использовать вместе с этой программой. Например, погасить часть льготной ипотеки маткапиталом или субсидией для многодетных.

Какие еще программы подходят для покупки жилья

Это не единственный способ получить от государства деньги на покупку жилья или погашение ипотеки. Вот еще несколько вариантов господдержки:

В разделе новостроек в районе Некрасовка ( Москва ) представлено — 6 объявлений от 4 застройщиков . По каждому объекту вы найдете подробное описание жилого комплекса, планировок квартир , района, инфраструктуры и многое другое. Также вы можете сохранить или сравнить понравившиеся объекты, добавив их "В избранное". Квартиры в строящихся домах в районе Некрасовка ( Москва ) представлены такими застройщиками , как Казённое предприятие «Управление гражданского строительства» (КП «УГС»), АО «Домостроительный комбинат №1» (ДСК-1), ООО «Авеста-Строй» и др.

- https://fsk.ru/ipoteka/semeinaya

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/

- https://journal.tinkoff.ru/news/ipoteka-6-navsegda/