С перезапуском демографической политики у россиян с детьми стало больше шансов на строительство жилья и улучшение жилищных условий. Речь не только о новых пособиях и материнском капитале. С 2018 года финпомощь распространяется на ипотеку, весомую часть которой государство готово просубсидировать. Главное требование — в семье должно быть больше одного ребенка. С 2021 года — достаточно одного ребенка, рожденного с 01.01.2018 по 31.12.2022 г., или если есть в семье ребенок-инвалид.

Ипотека 6% при рождении ребенка

В первой своей версии программа начала действовать в 2018 году. По ее условиям семья, где появился 2 или 3 ребенок, могла претендовать на пониженную ставку по ипотечному кредиту — 6%. Разницу с рыночным процентом субсидировало государство, но только на ограниченный срок:

- 3 года — если семья пополнилась вторым ребенком;

- 5 лет — если в семье родился третий ребенок;

- 8 лет — если родились второй и третий ребенок.

По окончании льготного периода семья начинала платить по схеме: ключевая ставка ЦБ в момент оформления кредита+2%. Например, если на дату заключения договора ставка составляла 7,25%, то процент по ипотеке устанавливался на уровне 9,25% через 3, 5 или 8 лет (в зависимости от кол-ва детей).

Льготные программы в 2023 году. Господдержка? Семейная ипотека?

Новые условия семейной ипотеки

Из-за ограничений по льготному периоду спрос на ипотеку был минимальный. За год реализации ею воспользовалось 9 422 семьи — а это менее 1% от всех выданных кредитов на жилье. Чтобы оживить интерес к программе, в 2018 году по поручению президента были изменены условия господдержки ипотеки. Их суть:

- Первое и главное — теперь льготный процент будет действовать на протяжении всего срока ипотеки;

- Кредит, взятый ранее, можно рефинансировать в рамках программы. Если ипотеку оформили до 2018 года, то есть шанс перекредитоваться под 6%;

- Поддержку смогут получать семьи с 3 и более детьми. Раньше финпомощь не выделялась, если рождался 4 ребенок;

- Жители дальневосточных регионов могут взять в ипотеку под 2% «вторичку», т.е. приобрести жилье у физического лица.

Срок действия программы — с 01.01.2018 по 01.03.2023. Таким образом, семьи, где дети родились во второе полугодие 2022 года, тоже успеют оформить ипотеку под льготный процент.

Поиск ипотеки

Почему появилась данная программа?

Первая и главная мотивация для запуска программы — низкая рождаемость. В России уже несколько лет рождается недостаточно детей, чтобы обеспечить прирост населения. А в ушедшем 2018 году был зафиксирован рекорд — на свет появилось на 5,7% меньше детей, чем за аналогичный период в 2017-м. Чтобы простимулировать рождаемость, В.Путин инициировал полную «перезагрузку» демографической политики, в рамках которой и появилась льготная ипотека.

Жилищная программа «Молодая семья» в 2022 году в России

Для запуска программы была и другая, более приземленная причина. С началом кризиса в 2014-2015 гг. спрос на первичном рынке жилья серьезно упал. Потому было решено распространить льготу только на покупку новостроек — так правительство поддержало застройщиков и строительную сферу в целом.

Какие банки дают ипотеку до 6 процентов?

В рамках программы заемные средства будут выдаваться не напрямую семьям, а их обслуживающим банкам — по принципу компенсации. Это значит, что государство выплатит финучреждениям разницу между ключевой ставкой Центробанка, увеличенной на два процентных пункта, и льготной процентной ставкой до 6% за период действия ипотеки молодым семьям.

Заявки на субсидирование банки подали еще в 2018 году. В итоге право льготно кредитовать россиян получило Дом.РФ (ранее «Агентство ипотечного жилищного кредитования» или АИЖК) и 46 кредитных организаций, в том числе 21 региональная. Условия ипотеки в банках-участниках схожи, но возможные различия касаются процента, срока и одобренной к выдаче суммы. Некоторые из предложений рассмотрим в таблице ниже.

от 12 до 360 месяцев

от 300 тыс. до 12 млн. рублей

от 12 до 300 месяцев

от 500 тыс. до 12 млн. рублей

от 12 до 360 месяцев

от 1 млн. до 12 млн. рублей

от 36 до 300 месяцев

от 600 тыс. до 12 млн. рублей

от 36 до 300 месяцев

от 300 тыс. до 12 млн. рублей

от 12 до 360 месяцев

от 100 тыс. до 12 млн. рублей

от 36 до 360 месяцев

от 100 тыс. до 12 млн. рублей

Как видно из таблицы, в 2022 году россиянам не просто предлагают льготную ипотеку, но и снижают ставку с заявленных 6% до 4,5-5%. Это соответствует условиям программы. Так, правительство разрешает банкам определять ставку самостоятельно, если она не превышает 6% годовых. После обновления программы этим воспользовались крупные кредитные организации, чтобы привлечь клиентов.

Со своей стороны, заемщикам падение ставки тоже выгодно: например, от снижения с 6 до 5% платеж по ипотеке сокращается на 8% ежемесячно. С учетом многолетних выплат это сулит большую экономию.

Какие 2 условия ипотеки под 6% отсекают большинство заемщиков?

Первое и главное ограничение — на господдержку в рамках программы не могут рассчитывать семьи с одним ребенком. Это автоматически исключает из рядов возможных заемщиков 83% россиян: сюда входят 34% пар, где родился только первенец, и 48% семей без отпрысков вообще. Многодетных в России — всего 3% семей, оставшиеся 15% воспитывают двух чад.

Однако у ситуации есть и обратная сторона: если в срок с 01.01.2018 по 31.12.2022 семьи родят ребенка, они начнут подходить по условиям льготной ипотеки. Получается, что круг ее участников может потенциально вырасти на 34%. Весьма вероятно и расширение бездетных семей: в срок действия программы молодые пары могут успеть родить и двух детей.

Второе ограничение — льготная ипотека оформляется только на «первичку», т.е. договор должен быть заключен с юридическим лицом. Такое условие эксперты называют причиной, по которой россияне не идут за льготной ипотекой массово. Строительство жилья и последующее его обустройство — это всегда более существенное вложение денег, чем покупка квартиры в ипотеку на вторичном рынке. Привлекательности программе не добавляют и колебания цен на новостройки.

Условия получения ипотеки 6 процентов для семей с детьми в 2022 году

Программа будет действовать пять лет. По прогнозам Минфина, в этот срок льготной ипотекой смогут воспользоваться полмиллиона семей, в которых:

- Ребенок родился в срок с 01.01.2018 по 31.12.2022;

- Гражданство родителя и детей — российское;

- Заемщиком обязательно выступает родитель, а созаемщиками — любое другое лицо (не обязательно родственник);

- Приобретаемое жилье должно находится на территории РФ;

- Размер кредита не превышает 12 млн. рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

- Для остальных регионов размер кредита — не более 6 млн. рублей;

- По ипотеке устанавливается аннуитетная схема расчета платежей;

- Первоначальный взнос — от 15% от стоимости жилплощади;

- Недвижимость и жизнь заемщика должны быть застрахованы.

Остальные требования зависят от банка, где семья оформит ипотеку. В частности, это возраст, уровень доходов, трудовой стаж, число созаемщиков.

Какой пакет документов необходимо предоставить?

Как условия по ипотеке, окончательный перечень документов утверждает банк. Но обычно минимальный пакет таков:

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Паспорт супруга(и) заемщика/титульного созаемщика;

- Действующий договор о регистрации брака (при наличии);

- Свидетельства о рождении всех детей заемщика;

- Документы об уровне дохода и трудоустройстве;

- Документы по недвижимости (могут быть предоставлены в течение 90 дней с даты одобрения кредита);

- Документы, подтверждающие наличие первоначального взноса.

Пакет бумаг увеличится, если ипотека залоговая (по крупным кредитам заявители закладывают другой объект недвижимости).

Схема получения льготной ипотеки

Участие в программе мало чем отличается от оформления обычного кредита. Так, семьям нужно проделать несколько шагов:

- На этапе ожидания ребенка или после его рождения выбрать банк;

- Узнать о пакете документов, который требуют в этом банке. Но обязательно в него войдут свидетельства о рождении всех детей в семье;

- Составить заявку на выдачу целевого кредита и вместе с документами представить в банк на рассмотрение;

- Подписать договор и начать ежемесячные выплаты по ипотеке.

Важный нюанс! В договоре указывается не льготная, а рыночная ставка. При этом текст дополняется порядком погашения ипотеки: сколько платит сам заемщик, а сколько — государство.

Попадает ли «вторичка» под действие программы?

Как и в период 2015-2017 гг., льготная ипотека работает только для недвижимости трех типов:

- Жилье на этапе долевого строительства (через договор ДДУ);

- Уже возведенные дом с участком или квартира (покупаются у застройщика);

- Жилплощадь, приобретаемая у юрлица (кроме инвестиционных фондов).

Эти условия являются общими для большинства регионов РФ. Исключение — Дальний Восток, где в любом из 11 регионов семья может взять ипотечный кредит на вторичное жилье в сельской местности.

Какая ставка будет после льготного периода?

До обновления программы льготный процент действовал по ипотеке несколько лет: 3 года для второго ребенка, 5 лет для третьего и 8 лет — при рождении второго и третьего ребенка. Ставка после истечения этого срока считалась по формуле:

Ключевая ставка ЦБ на момент оформления ипотеки +2%.

Теперь же, с учетом поправок, льготный процент будет действовать весь срок ипотеки, поэтому семьи с детьми перестают зависеть от Банка России и колебаний ставки рефинансирования.

Имеет ли право банк отказать в ипотеке под 6 процентов?

Да, имеет. Именно банк выдает заемные средства семье, а государство лишь компенсирует ему разницу в ставке между рыночным и льготным процентом. Соответственно, и риск невыплаты ложится на кредитную организацию. Правительство же, со своей стороны, гарантирует возможность льготной ипотеки, но в своем постановлении не обязывает банки кредитовать всех обратившихся.

Отказать заявителям могут по любому запросу — в оформлении новой ипотеки или рефинансировании уже взятой. При этом финучреждения не называют причины, по которым отклоняют заявки. Из наиболее вероятных — плохая кредитная история, недостаточный доход, загруженность кредитами.

По какой причине часто отказывают?

Первый блок причин касается требований, которым не соответствует недвижимость. Например, часто ее застройщик оказывается не аккредитован или жилье априори не подходит по условиям программы (находится в собственности ИП или инвестиционного фонда, не подходит по стоимости и проч).

Второй блок причин — требования, которым не соответствует заемщик. Обычно это низкий или неофициальный доход, пробелы в стаже.

Что делать, если вам отказали?

Семейная ипотека — это не единственный вариант госпомощи. Имеет смысл проверить, не подходит ли ваша семья под условия других программ:

- Материнский капитал. Для женщин, родивших (усыновивших) второго и последующих детей, а также для мужчин — единственных опекунов, которые усыновили второго и последующих детей;

- Молодая семья. Для пар в возрасте до 35 лет, состоящих в браке и официально заявивших, что нуждаются в улучшении жилищных условий.

Подробнее имеет смысл остановиться на материнском капитале, поскольку заявители на льготную ипотеку получают его в любом случае. В 2022 году размер материнского капитала составляет 524 тыс. 527 рублей 90 копеек на первого и 693 тыс. 144 рубля 10 копеек на второго. Эти средства родители (опекуны) могут использовать в качестве первоначального взноса или для досрочного погашения ипотеки, если ставку в 6% банки устанавливать отказываются.

Отказать по заявке могут и тем семьям, которые хотят рефинансировать ипотеку. В этом случае перекредитоваться можно по обычной программе. Конечно, процент будет выше льготного, но условия ипотеки наверняка улучшаться: банк уменьшит минимальный платеж или сократит срок выплат. В 2022 году ставки по рефинансированию ипотеки начинаются от 3,5% годовых.

Популярные вопросы по льготной ипотеке под 6%

Какая недвижимость не попадает под программу?

Если говорить о типе недвижимости, то льготную ипотеку нельзя взять на покупку земельного участка. Для участков с домом госпрограмма действует.

Можно ли получить ипотеку в 6%, если ипотека была взята до 01.01.2018 года?

По условия постановления — да, такая возможность однозначное есть. Другое дело, что банки не обязаны рефинансировать старые ипотеки. Снижение процента невыгодно, а бюджетные средства на поддержку семей с детьми ограничены. Поэтому большинство банков выбирает кредитовать новых клиентов, начиная с 2018 года.

Могу ли я воспользоваться программой, если я уже рефинансировал ипотеку?

Зависит от банка. Учитывая, что и впервые рефинансировать кредит возьмется не каждая организация, сделать это повторно на льготных условиях — сложная задача. Имеет смысл обращаться в каждую организацию индивидуально и уточнять.

Могу ли я воспользоваться рефинансированием под 6%, если я уже снижал процентную ставку по заявлению в банке с 12,5% до 11%?

Ответ аналогичен предыдущим. Формально, с опорой на постановление правительства, перекредитоваться повторно можно. Важно найти банк, который на это согласится.

Хватит ли на всех субсидий?

Программа реализуется на средства федерального бюджета. Денег на льготную ипотеку для российских семей должно хватить: все траты из казны просчитываются заранее, с учетом закладываемых возможностей и рисков. Так, основные поступления в пользу программы — это налоги, доходы от продажи углеводородов, резервные фонды. Часть расходов покроет повышение пенсионного возраста и его экономический эффект, еще больше — повышенный НДС.

Всего на льготную ипотеку правительство выделяет 600 млрд. рублей. Эта сумма невелика в сравнении с предыдущим этапом программы, когда в 2015-2017 гг. на субсидирование был направлен 1 трлн. рублей. Сейчас бюджет уменьшился в полтора раза, а срок увеличился с двух лет до пяти. Отчасти ужатие программы компенсирует материнский капитал: его средства можно отдельно потратить на недвижимость или суммировать с льготной ипотекой (об этом — ниже).

Когда начинает действовать программа?

С момента подписания кредитного договора. Государство начнет субсидировать ипотеку, а заемщик — постепенно, из месяца в месяц вносить свою часть ипотеки.

Можно ли в качестве досрочного погашения использовать материнский капитал?

Да, однозначно. Например, семья может взять ипотеку под 6%, а уже после направить средства материнского капитала на досрочное погашение долга.

Можно ли использовать материнский капитал как первоначальный взнос?

Условиями программы это не возбраняется. Но на практике банки могут отказать по заявке, поскольку сертификат на материнский капитал — это слабое подтверждение платежеспособности клиента. Нужно уточнять в конкретной организации.

У меня первоначальный взнос был 10%, я могу воспользоваться программой рефинансирования под 6%?

Да, это возможно. Когда речь идет о рефинансировании, финучреждение смотрит на оставшуюся задолженность по ипотеке. Так, если сумма первоначального взноса и всех внесенных платежей превышает 15%, то на участие в программе автоматически дается зеленый свет.

Могу ли я получить ипотеку в 6% если я воспользовался реструктуризацией в Сбербанке?

В отличие от рефинансирования, реструктуризация — это изменение условий ипотеки в связи тяжелыми обстоятельствами в жизни заемщика. Факт реструктуризации отражается в кредитной истории, поэтому в льготной ипотеке такому заявителю почти наверняка откажут. В том числе, и в СберБанке. Однако заказать выписку из БКИ имеет смысл: возможно, реструктуризация не сказалась на финансовом досье пагубно.

Можно ли ипотеку 6% погашать досрочно?

Да, во всех банках-участниках программы отсутствует мораторий на досрочное погашение. При этом размер досрочных платежей не ограничен.

Какими постановлениями регулируется данная программа?

- Постановление Правительства Российской Федерации № 1711 от 30.12.2017;

- Постановление Правительства Российской Федерации № 857 от 21.07.2018.

Семейной ипотекой под 6% могут воспользоваться только молодые семьи?

Здесь возможна путаница с другой госпрограммой — «Молодая семья». Ее участникам действительно не должно быть больше 35 лет, чтобы претендовать на льготное жилье. В отношении семейной ипотеки ограничений на уровне постановления нет. Но свои требования к возрасту заемщиков есть у всех банков:

- Минимальный порог — от 18, 20 лет или 21 года;

- Максимальный порог — до 65, 70 или 75 лет.

Условия в конкретной кредитной организации стоит уточнять в ее офисах, call-центре или через интернет.

Какой срок рассмотрения заявки?

Зависит от финучреждения. Обычно итоговое решение обещают озвучить через 2-3 дня. В случае более консервативных банков срок рассмотрения заявки продлевают до 5-7 или даже 10 суток.

Выгодна ли ставка 9,75% по истечении льготного срока?

Нефикисировнная ставка — главная причина, по которой программа до обновления не пользовалась спросом. Взяв ипотеку на старых условиях, заемщики оказывались зависимыми от Центробанка и ключевой ставки. А каким будет средний процент по ипотекам после льготного периода, предсказать нельзя.

Например, на начало 2022 года ставка в 9,75% вполне выгодна. Однако через год она может оказаться существенно выше того, что банки будут предлагать на рыночных условиях. Тогда у заемщика остается один выход — рефинансировать кредит, продлив действие льготы до конца платежей. Без этого ранее взятая ипотека может обернуться большой, неоправданной переплатой.

Источник bankiros.ruЛьготная семейная ипотека на дома и участки: где и на каких условиях?

Действие семейной ипотеки распространят на семьи, в которых после 1 января 2018 года родился ребенок. Циан.Журнал узнал, какие требования сегодня предъявляются к семейным заемщикам и какие ипотечные ставки на дома и участки предлагают банки.

Программа льготной семейной ипотеки, позволяющая брать ипотечный кредит под 6% годовых, расширена на индивидуальное жилищное строительство. По мнению премьер-министра Михаила Мишустина, шансом приобрести земельный участок и построить частный дом на заемные средства воспользуются более 20 тыс. семей.

Что предлагают банки?

Упрощенную схему получения ипотеки

Сбер объявил о том, что запускает пилотную программу для ИЖС: девелопер, получающий проектное финансирование в банке, часть скидки перераспределяет в пользу покупателя, который возьмет ипотеку в Сбербанке. Как полагают в кредитной организации, это повысит интерес застройщиков к ИЖС, а проектное финансирование снизит риски для покупателей. По пилотной программе предполагается построить более 300 жилых домов, затем механизм будет распространен на регионы.

Банк изменил программы «Строительство жилого дома» и «Загородная недвижимость», чтобы упростить получение ипотеки. Например, клиенту не нужно предоставлять банку смету на строительство дома. Банк выдаст кредит, исходя из суммы, указанной в договоре подряда. Заем будет предоставляться траншами, но перед их выдачей не придется отчитываться о целевом использовании предыдущего транша. Вместо этого достаточно предъявить выписку из ЕГРН о регистрации права собственности на дом после окончания строительства.

Заманчивую льготную ставку на ИЖС: от 4,7%

Банк «Дом.РФ» обновил условия программы «Семейная ипотека» на индивидуальное жилищное строительство. Теперь льготная ставка по программе в банке стартует от 4,7% и фиксируется на весь срок кредитования (до 30 лет). Воспользоваться программой пока имеют право семьи с двумя или более детьми, хотя бы один из которых родился после 1 января 2018-го и до 31 декабря 2022 года. Теперь, после предложения президента расширить действие семейной ипотеки, возможно, правила будут скорректированы, и программа станет доступной даже для семей с одним ребенком.

Если в семье есть ребенок или дети с ограниченными возможностями, то условия госпрограммы распространяются на нее вне зависимости от числа детей.

Как рассказали в пресс-службе банка, полученные средства допустимо направить как на строительство дома с одновременным приобретением земли, так и на строительство жилья на своем участке.

Подберите наиболее выгодный вариант ипотечной программы с помощью Циан.Ипотеки

Бо́льший срок кредитования

Наряду с льготной программой банк «Дом.РФ» предлагает стандартные ипотечные кредиты на строительство частных домов по ставке от 8%. По этой программе предоставляют бо́льшую сумму кредита по сравнению с льготной ипотекой на ИЖС — до 30 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, до 10 млн рублей — для других регионов России. Также предусмотрен больший срок кредитования — до 30 лет. Первоначальный взнос — от 20%.

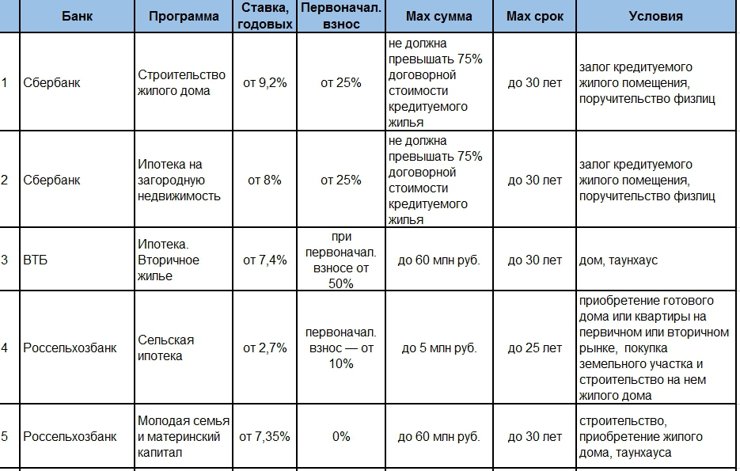

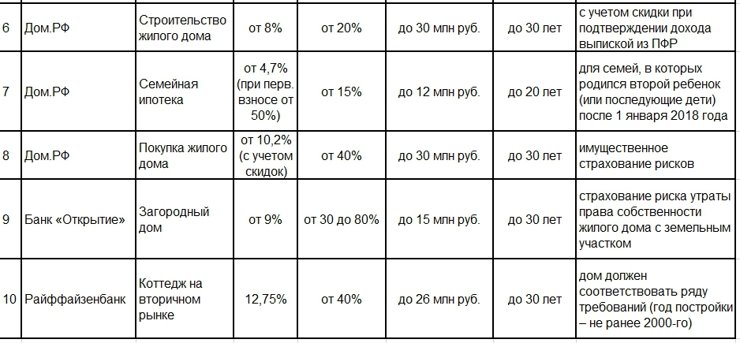

Топ-10 ипотечных программ для загородной недвижимости

(нажмите, чтобы увеличить)

По данным Циан.Журнала

Одобрение ипотеки на жилой дом по паспорту и СНИЛС

Как отметили в ВТБ, в настоящее время банк работает с загородной недвижимостью на вторичном рынке. Банк увеличил максимальные суммы кредитования — до 20 млн в Москве и Московской области, Санкт-Петербурге и Ленобласти, до 10 млн — в других регионах.

Существенно снижено требование к местоположению: если приобретаемый дом находится в Московской области или в коттеджном поселке — ограничений нет, в других случаях дом должен располагаться на расстоянии не более 50 км от города присутствия банка. Одобрение ипотеки при покупке жилого дома доступно по паспорту и СНИЛС за один день по программе «Победа над формальностями», первоначальный взнос — не менее 50%. Сейчас ставка по кредиту на покупку — от 8%.

На какие объекты ипотеку не дадут?

Уточним, что требования банков к загородной недвижимости остаются достаточно жесткими. Например, Райффайзенбанк требует, чтобы основным строительным материалом стен дома был бетон, кирпич или строительные блоки, древесина; дом должен быть подключен к электросетям, паровым, газовым или электрическим системам отопления. Общая площадь дома — не более 300 кв. м, год постройки — не ранее 2000 года. Дом должен располагаться в пределах 50 км от МКАД или границ Санкт-Петербурга в транспортной доступности от столиц (включая общественный транспорт). У дома должен быть точный адрес с указанием улицы и номера.

«Дом.РФ» также предъявляет дополнительные требования к локации (объект должен находиться на расстоянии не более 70 км от МКАД либо от границ Санкт-Петербурга), к инфраструктуре (до транспортной инфраструктуры — не более 15 км), инженерным коммуникациям; площади дома (от 70 до 300 кв. м) и площади земельного участка (не более 4 тыс. кв. м).

Подобные требования предъявляют к недвижимости и остальные банки.

Эксперты подчеркивают, что ипотечные ставки на «загородку» выше по сравнению со ставками на недвижимость в городе, так как ликвидность таких объектов значительно ниже городских. По крайней мере так было до пандемии. Если говорить о форматах жилья, то сегодня уже реально получить стандартную ипотеку на таунхаус, хотя еще год назад это было затруднительно. Самым сложным объектом для ипотеки остается индивидуальный дом.

Резюме. Если вы давно собирались купить загородный дом, настало время действовать: ипотечные ставки на загородную недвижимость почти сравнялись со ставками на новостройки по госпрограмме, размеры кредита выросли, сроки кредитования увеличились до 25–30 лет, первоначальный взнос в некоторых программах значительно снизился.

Редакция благодарит за помощь в подготовке материала: Антона Красильникова, руководителя направления по развитию ипотечного кредитования Райффайзенбанка; Игоря Ларина, директора ипотечного бизнеса банка «Дом.РФ», Константина Филиппишина, генерального директора УК «Экодолье»; пресс-службу ВТБ; Юлию Деменюк, руководителя блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка.

Источник www.cian.ruИпотека для семей с детьми условия на строительство дома

Я в соответствии со статьей 9 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» даю свое согласие АО «ДОМ.РФ» (далее – Общество), расположенному по адресу: 125009, г. Москва, ул. Воздвиженка, д. 10 (ОГРН 1027700262270), на обработку (включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение) моих персональных данных в следующем составе:

- фамилия, имя, отчество (в том числе предыдущие);

- номер телефона (стационарный домашний, мобильный);

- адрес электронной почты;

- сведения об аккаунтах в социальных сетях;

- другие данные, указанные в моем обращении, как с использованием средств автоматизации, так и без использования таких средств в целях обработки моего обращения на сайте АО «ДОМ.РФ» и направления/предоставления мне ответа на него с момента оформления данного обращения и в течение 5 лет после него.

Указанные выше персональные данные являются необходимыми для заявленной цели обработки. Настоящим подтверждаю, что данные, указанные в обращении, не содержат специальных категорий персональных данных, а именно сведений, касающихся моей расовой, национальной принадлежности, политических взглядов, религиозных или философских убеждений, состояния здоровья, интимной жизни.

Настоящим согласием я также разрешаю Обществу поручать обработку моих персональных данных следующим организациям:

- ООО «ДОМ.РФ Управление активами», расположенному по адресу: 125009, г. Москва, ул. Воздвиженка, д. 10, пом. XI, ком. 177 (ОГРН 1167746708733);

- Фонду ДОМ.РФ, расположенному по адресу: 125009, г. Москва, ул. Воздвиженка, д. 10, пом./ком. XI/45 (ОГРН 1167700063992);

- ООО «ДОМ.РФ Центр сопровождения», расположенному по адресу: 394036, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10 (ОГРН 1193668037870);

- АО «Банк ДОМ.РФ», расположенному по адресу: г. Москва, ул. Воздвиженка, д. 10 (ОГРН 1037739527077),

в соответствии с договорами и соглашениями, заключенными АО «ДОМ.РФ» с указанными организациями, в объеме, способами, в целях и в сроки, которые определены настоящим согласием (указаны выше).

Настоящее согласие на обработку моих персональных данных может быть отозвано мной путем подачи письменного уведомления в Общество.

Права и обязанности в области защиты персональных данных мне разъяснены и понятны.

Продолжая работу на сайте я выражаю свое согласие АО «ДОМ.РФ» (адрес: г. Москва, ул. Воздвиженка, д. 10) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрической программы Яндекс.Метрика, с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ) партнёрам АО «ДОМ.РФ», предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг компании, определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «ДОМ.РФ» и его партнёров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

АО «ДОМ.РФ» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «ДОМ.РФ» со всеми сторонами:

- клиентами, потенциальными клиентами, их родственниками или представителями;

- контрагентами и партнерами (как существующими, так и потенциальными);

- сотрудниками (включая их родственников) и соискателями.

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и т.п. при помощи веб-сайта АО «ДОМ.РФ» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Проверьте почту, которую указали

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО “ДОМ.РФ” и соглашаетесь с политикой обработки файлов cookie

Источник www.xn--d1aqf.xn--p1aiВ последний вагон: семейная ипотека сейчас и что изменится с 1 июля

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Во Frank RG долю кредитов, выданных по этой программе на 1 мая 2021 года, оценили для «РБК-Недвижимости» в 4% от всех кредитов на жилье. С расширением программы на семьи с единственным ребенком востребованность семейной ипотеки вырастет, уверены участники рынка. Рассказываем об обновленных условиях программы «Семейная ипотека».

Условия программы

Президент России Владимир Путин в начале июня объявил о расширении возможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

- c 1 июля программа «Семейная ипотека» распространится на семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы

Воспользоваться программой «Семейная ипотека» возможно до 1 марта 2023 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование и маткапитал

Программа «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке. Жилье должно приобретаться у юридического лица (компании-застройщика).

Программа позволяет использовать материнский капитал. Однако в «Семейной ипотеке» можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьи с детьми могут взять в следующих банках:

- ПАО «Сбербанк»;

- Банк ВТБ (ПАО);

- АКБ «Абсолют Банк» (ПАО);

- АО «Банк Дом.РФ»;

- Банк ГПБ (АО);

- АО «Россельхозбанк»;

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»;

- АО «Райффайзенбанк»;

- Банк «Возрождение» (ПАО);

- АО «АБ «РОССИЯ»;

- ПАО «Совкомбанк»;

- ПАО «Росбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- ПАО КБ «Центр-инвест»;

- АО ЮниКредит Банк;

- АО «КОШЕЛЕВ-БАНК»;

- ПАО АКБ «Металлинвестбанк»;

- Банк «Снежинский» АО;

- КБ «Кубань Кредит» ООО;

- Прио-Внешторгбанк (ПАО);

- РНКБ Банк (ПАО);

- АО «СМП Банк»;

- АО «Актив Банк»;

- АО «БАНК ОРЕНБУРГ»;

- ПАО «Банк «Зенит»;

- ООО «Банк «Аверс»;

- ООО «Экспобанк»;

- ПАО «Банк «Санкт-Петербург»;

- ПАО «НИКО-БАНК»;

- АО «Дальневосточный банк»;

- АО БАНК «СНГБ»;

- АО КБ «Урал ФД»;

- АО «БАНК СГБ»;

- ПАО «МИнБанк»;

- АКБ «Энергобанк» (АО);

- ПАО Банк «Кузнецкий»;

- Банк «ВБРР» (АО);

- АО «Дом.РФ»;

- ООО «ЖИВАГО БАНК»;

- АО «КС БАНК»;

- Банк «КУБ» (АО).

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

Ставка по программе «Семейная ипотека» в Райффайзенбанке составляет 5,49%. Предложение пока распространяется на покупку квартиры в новостройке для семей с двумя или более детьми. Созаемщиками по кредитному договору могут выступать официальные или гражданские супруги.

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

В рамках программы «Семейная ипотека» в Райффайзенбанке можно получить жилищный кредит на покупку квартиры в новостройке не только напрямую у застройщиков, но и у любых юридических и физических лиц при условии переуступки договора долевого участия.

Банк «Дом.РФ»

Банк «Дом. РФ» начал принимать заявки на оформление семейной ипотеки от заемщиков с первым ребенком и последующими детьми. Ипотечная ставка составляет от 4,7% при получении кредита на ИЖС, оформить ипотеку на покупку квартир или рефинансирование взятых в других банках кредитов можно по ставке от 5%.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Для получения семейной ипотеки в банке «Дом. РФ» нужен паспорт, документ, подтверждающий доходы, и свидетельства о рождении детей заемщика. Банк предусмотрел упрощенный порядок подтверждения доходов и занятости — это можно сделать с помощью выписки из ПФР, она заказывается через сотрудника банка и заменяет справку о доходах и трудовую книжку. При рефинансировании потребуется кредитный договор по ранее предоставленному кредиту.

Абсолют Банк

Абсолют Банк также начал прием заявок по программе с господдержкой «Семейная ипотека» на новых условиях. Теперь получить целевой заем на покупку квартиры или рефинансировать существующий ипотечный кредит могут не только многодетные семьи, но и родители первенца. Оформить льготную ипотеку в Абсолют Банке можно по ставке 5,99% годовых.

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Источник realty.rbc.ru