Что лучше ипотека или кредит

Потребность в собственном жилье для каждой семьи становится особенно актуальна когда она только сформировалась или ожидается пополнение. Сложно найти пару, которая не хотела бы уединиться в собственном гнездышке и строить свой быт самостоятельно. Но как быть если финансовая обеспеченность не позволяет сделать покупку жилья из собственных сбережений?

Специально для таких целей банками предлагается огромнейший выбор кредитных программ, помогающих реализовать самые важные планы, в том числе и приобретение жилья. Однако, многие сталкиваются с вопросом, а что же лучше взять: простой потребительский кредит или лучше отдать предпочтение целевому ипотечному кредитованию? Ответ на эти вопросы мы попытались дать в этой статье.

Отличия кредита от ипотеки

Практически для каждой семьи наступает момент, когда просто необходимо задуматься о покупке жилья. Конечно, большинство отдает предпочтению целевому кредитованию — ипотеке. Однако, не всегда такой вариант максимально выгодный. Итак, давайте разбираться.

Ипотека 2% в Польше. Кому это выгодно? Ипотечный кредит в Польше. Недвижимость в Польше

Ипотека — это вид целевого кредитования, предметом которого становится покупка жилой недвижимости как в новостройках, так и на вторичном рынке. Важная отличительная черта — деньги выдаются строго под конкретную квартиру или дом.

Потребительский кредит — это вид займа, имеющий нецелевой характер, выдающийся без обоснования и в денежном эквиваленте. Оформляя такой кредит клиент не обязан предоставлять подтверждений на что были потрачены полученные деньги.

Сразу отслеживаются явные отличия:

средний размер ипотеки до 20 млн руб.

средний размер кредита до 700 тыс. без обеспечения, и до 3 млн с обеспечением или поручителем

от 1 часа до 2 дней

Плюсы и минусы ипотеки

У каждого вида кредита, существуют свои достоинства и недостатки. Для начала определимся с ипотекой: какие преимущества она дает и с какими проблемами можно столкнуться?

· более низкая процентная ставка (10-14%), позволяющая уменьшить нагрузку на семейный бюджет, обусловлена она ликвидным залогом — покупаемой жилой площадью, которую в случае чего банк оставит себе;

· государственная поддержка, выражающаяся в виде субсидий и компенсаций, которые могут оформить многие семьи, и тем самым уменьшить ставку процента до 7-9% в год;

· возможность оформления займа на срок до 30 лет, что гарантирует возможность покупки жилья даже семье с не слишком высоким заработком;

· банк проводит самостоятельную проверку жилья на предмет афер и уменьшает риски клиента остаться ни с чем.

· до момента полного погашения кредита, приобретаемое жилье — собственность банка, на которое у его прямых хозяев не так уж и много прав, в том числе и на серьезные перестройки;

· необходимость оформления множества дополнительных страховых услуг, уменьшающих риски банка, а для клиента это дополнительные траты;

· банк вправе отказать в покупке жилья, которое выбирают клиенты, и серьезно ограничить круг возможных вариантов;

Потребительский кредит лучше ипотеки 4 случая

· для получения займа необходимо иметь 10-15% от общей стоимости квартиры, не у всех есть этот первоначальный капитал;

· хоть проценты и небольшие, но в длительном периоде они могут составить сумму равную еще одной квартире, следовательно, растягивать удовольствие по выплате кредита не стоит;

· не все банки предусматривают возможность досрочной выплаты займа, к вам могут быть применены штрафы (банк не хочет терять свою запланированную прибыль);

· длительная проверка документов, платежеспособности клиента, возможных рисков.

Конечно, это далеко не все плюсы и минусы, но самые весомые.

Преимущества и недостатки кредитов

У потребительского кредитования тоже есть свои положительные и отрицательные стороны. А если учитывать, что цель кредитования, вложение в недвижимость, то стоит хорошо подумать о таком займе.

· Решение касательно выдачи займа принимается на более лояльных условиях (меньше придирок и проверок);

· Требования к заемщику значительно меньше, в том числе и по документам;

· Если часть денег на квартиру есть, и не хватаем суммы в размере 1-2 млн, то их можно получить практически в любом банке;

· Если денег в принципе нет на первоначальный взнос, то и это не помеха взять займ, он просто не нужен;

· Если нет имущества для залога, всегда можно пригласить платежеспособного поручителя;

· Выбрав банк с максимально лояльными процентами, возможность переплаты снижается кардинально;

· Купленное жилье остается ни чем не обременено, следовательно, его можно как сдать, так и перепродать в случае необходимости;

· Отсутствие необходимости страхования покупаемого жилья, а это 1-2% к переплате по кредиту ежегодно.

· Процентная ставка все-таки выше чем у ипотеки, и надеяться на субсидирование от государства нет смысла;

· Более сжатые сроки для погашения долгов;

· Если нет ни имущества для залога ни поручителя, надеяться на кредит больше 700 тысяч нет смысла;

· Значительная нагрузка на бюджет семьи из-за серьезного размера ежемесячного платежа;

· Получения большого займа ограничивается платежеспособностью клиента и размером его семьи.

Что лучше для покупки жилья?

После рассмотрения плюсов и минусов каждого из кредитных продуктов, конечно возникает вопрос, а что же лучше выбрать для покупки жилья? И здесь нет однозначного ответа, все зависит только от финансовой состоятельности заемщика. Есть возможность быстро погасить кредит, нужна сравнительно небольшая сумма займа, тогда стоит задуматься о нецелевом кредитовании.

А вот если семейный бюджет и так ограничен, а необходимость оставить квартиру в залог банку не пугает, есть возможность претендовать на помощь государства, то лучше отдать предпочтение кредиту, специально предназначенного для покупки жилья. Ведь срок на погашения кредита вы можете выбрать меньше чем 30 лет, главное, чтобы вам это позволяли ваши доходы. Альтернатива — найти банк, разрешающий досрочное погашение займа.

В чем отличия требований банка?

При выборе того или иного вида кредитования стоит внимательно отнестись к требованиям банка. В случае простого потребительского кредитования банк внимательно изучает самого клиента и его платежеспособность, а также обращает особое внимание на кредитную историю и размер доходов. В целом это и все. Требования непосредственно к клиенту более лояльные, в некоторых банках кредитоваться можно даже пенсионерам.

А вот с ипотекой все сложнее. Мало того, что банк проверяет самого клиента, при большом займе партнером выступает второй супруг, и здесь уже рассматривается общий доход семьи. Помимо досье клиента, банк внимательно изучает жилье, которое планируется покупать. Следовательно, заемщику нужно предоставить еще больший пакет документов для банка, что более затратно по времени да и деньгам.

Еще один серьезный нюанс — возраст заемщика: банк ограничивает выдачу ипотеки людям, находящимся в предпенсионном возрасте, а если еще и претендовать на государственное субсидирование, тогда у банка будет еще больше требований, и более придирчивая проверка.

Дополнительные расходы при ипотеке и кредите

В отличие от ипотеки, потребительский кредит чаще всего не требует дополнительных затрат, за исключением добровольного страхования жизни, но и от него всегда можно отказаться. А вот с ипотекой такое не пройдет. Перед выбором в пользу ипотеки, ссылаясь на более низкие проценты, просчитайте все дополнительные расходы, может оказаться так, что переплата в размере 2-3% при потребительском кредитовании будет несравнима по отношению затрат с оформленной ипотекой.

Сразу готовьтесь потратить деньги на такие услуги, как:

- обязательность страхования залогового имущества, своего здоровья и жизни;

- при покупке жилья на вторичном рынке требуется титульное страхование (от возможной утери права собственности на квартиру);

- обязательной становится независимая оценка приобретаемого имущества;

- подготовить пакет документов на квартиру, а также провести регистрацию его во всех реестрах дело тоже довольно затратное;

- если самостоятельно собрать документы не удается, потратиться придется на нотариуса и ипотечного брокера;

- помимо процентов, некоторые банки берут комиссионное вознаграждение за рассмотрение вашей заявки и выдачу займа, что тоже будет составлять не так уж и мало.

В итоге настоятельно рекомендуем просчитывать все возможные варианты при покупке жилья. Не стоит бросаться в омут с головой если банк обещает низкие проценты и никаких переплат. Покупка жилья это очень ответственное решение и весьма затратное мероприятие. Для того чтобы она не стала пожизненной проблемой, тщательно обдумывайте каждое свое решение.

Источник: www.sravni.ru

Что выгодней брать ипотеку или потребительский кредит

Решив приобрести квартиру или дом, большинство граждан нуждаются в привлечении заемных денег, и тогда перед ними встает дилемма: что выгодней брать ипотеку или потребительский кредит? Между этими способами кредитования есть ряд отличий, что делает каждый из них выгодным для разных категорий заемщиков.

В статье рассмотрены основные достоинства каждого вида и сложности в выплате и оформлении займов на приобретение жилплощади, что поможет принять решение до обращения в банк.

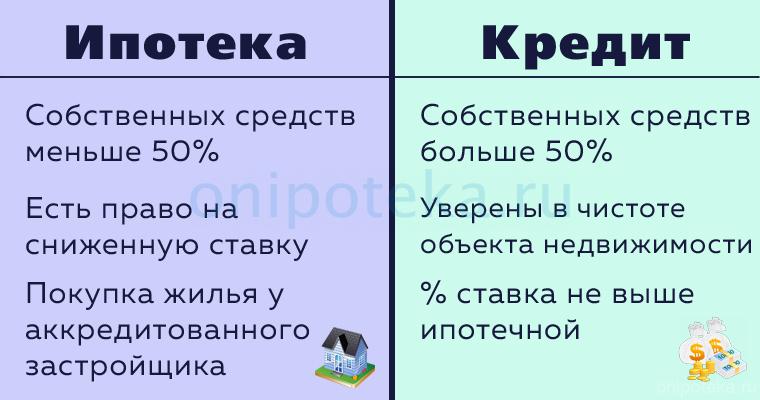

Главные различия ипотеки и нецелевого кредита

Впервые столкнувшись с займами для улучшения жилищной ситуации, клиенты финансовых организаций озадачены – чем отличается ипотека от кредита на жилье. Оба банковских продукта можно использовать для погашения недостающей части оплаты за квартиру или частный дом.

Сумма выдается на ограниченный срок под указанный процент, и выплачиваются установленными взносами ежемесячно. На этом их сходства заканчиваются.

Главное отличие, которое оказывает влияние на другие условия кредитования – отсутствие назначения денежных средств при оформлении потребительского кредита. Деньги выдаются клиенту без уточнения цели их применения. Решение использовать их в качестве взноса за жилье принимает гражданин самостоятельно, и информировать кредитную организацию об этом он не обязан. Кредит выдается без залога, в зависимости от величины займа может быть привлечен поручитель. Это так же влияет на мнение — кредит или ипотека на жилье что лучше.

Ипотечный заем использовать можно только для покупки жилой недвижимости. Однако, самым важным моментом является то, что помещение, приобретенное с использованием ипотечных средств является обеспечением выполнения обязательств. Любые юридические манипуляции с ним запрещены до окончания договора.

Решая, что выгоднее взять – кредит или ипотеку следует учитывать, что благодаря залогу, роль которого выполняет купленная жилплощадь, банк предлагает клиентам более комфортные условия для погашения. Первое значимое отличие – меньшая ставка, второе – увеличенный срок кредитования. Эти два фактора дают возможность формировать платежи, доступные для выплат с минимальным ущербом семейному бюджету.

Однако, для получения целевого кредита, отличающегося на первый взгляд, более привлекательными параметрами, следует не забывать и о требованиях кредитора при оформлении. Нецелевой кредит оформляется по сокращенному пакету документов (паспорт, дополнительный документ, справка с места работы), а для получения ипотеки придется собрать большее количество справок и документов, в том числе, и на новую квартиру.

Для того, чтобы точно рассчитать, что выгоднее – ипотека или кредит наличными, будущим владельцам недвижимости необходимо добавить к общей переплате за весь срок сумму страховок. При потребительском кредитовании отсутствуют обязательные страховки.

Клиент может добровольно застраховать свои обязательства по кредиту перед банком на случай инвалидности или смерти. Оформляя ипотеку, обязательной является страховка залогового имущества, титульное страхование, возможна также страховка физического состояния заемщика. Кроме этого, потребуются дополнительные финансовые затраты на оплату услуг независимого оценщика.

Принимая решение, что лучше ипотека или кредит на квартиру или дом, стоит взвесить аспекты каждого способа получения денег.

Плюсы и минусы ипотеки и потребительского кредита

Определение положительных и негативных особенностей каждого вида займов дает наглядное представление заемщику о перспективах погашения, сложностях, с которыми он может столкнуться, и, безусловно, позволяет понять, что выгодней брать ипотеку или кредит.

Ипотека

Для начала, стоит рассмотреть достоинства и недостатки ипотеки.

Преимущества:

- возможность формирования небольших ежемесячных платежей благодаря увеличенному сроку договора и низкой ставке, по которой финансовая организация предоставляет заем;

- доступность оформления без накопленных средств, либо с минимальной суммой оплаты аванса за недвижимость;

- возможность использовать материнский капитал как часть суммы для погашения ипотеки;

- чистота приобретаемой квартиры с точки зрения закона, которая проверяется службой безопасности банка;

- множество льготных социальных программ целевого кредитования для некоторых категорий граждан (молодая семья, льготы многодетным семьям, военная ипотека). Для лиц, подходящих под одну из программ, ответ на вопрос: что выгодно ипотека или потребительский кредит, становится очевиден;

- оформление налогового вычета, возвращающего часть потраченных на проценты банку средств;

- спокойствие о сохранности застрахованного имущества.

Что бы решить, что выгодно ипотека или потребительский кредит нужно знать и о недостатках ипотеки:

- необходимость дополнительных финансовых затрат на оплату сторонних услуг и страховых полисов;

- длительный срок погашения, делающий итоговую переплату банку значительной;

- отсутствие возможности совершать юридические действия с жильем до полного погашения, т.к. оно находится в залоге;

- невозможность приобретения любого понравившегося объекта без согласования с кредитором;

- сложности оформления сделки с лицом, где совладельцами являются несовершеннолетние и инвалиды;

- необходимость привлечение супруга в качестве созаемщика.

Нюансы ипотеки дают понять, что ждет заемщика при ее оформлении.

Кредит

Для понимания, что лучше взять ипотеку или кредит, следует оценить и особенности нецелевого займа.

Преимущества:

- отсутствие ограничений в выборе жилья и обременений на приобретенную недвижимость;

- простота оформления (несколько документов, оформление от 15 минут);

- только добровольное страхование — такой фактор влияет на решение, что выгоднее ипотека или кредит;

- меньшая переплата благодаря короткому сроку кредита.

- более высокие процентные ставки и меньший срок займа (не более 5 лет);

- больший размер ежемесячного платежа;

- относительно небольшая сумма, которую может выдать банк.

Учитывая особенности своего финансового положения, возможность подачи документов с использованием государственной поддержки, наличие и размер собственных накоплений, клиент банка может определить для себя, что выгоднее — ипотека или потребительский кредит. На основании этого решения, следует обратиться в финансовую организацию для оформления кредитного продукта.

Сотрудник банка произведет предварительные расчеты для согласования размера ежемесячных выплат и продолжительности действия договора. В этом же графике можно обнаружить сумму итоговой переплаты и, опираясь на эти значения, сделать свой выбор.

Что выгоднее

Осуществляя свой выбор, покупатели жилья основываются на двух факторах – сложности получения денег и переплате по кредитному продукту. И если со стороны простоты получения средств безусловным лидером является нецелевой кредит, то с точки зрения того, что выгоднее ипотека или кредит на квартиру, ответ не очевиден.

На общую переплату влияет несколько факторов. Чем больше продолжительность действия договора – тем выше общая переплата. Сократить ее можно, оформив договор на более короткий срок, или погашая кредит на жилье досрочно.

Однако предположить возможность погашения в более короткий срок бывает трудно. Каждые 5 лет ипотечного договора значительно увеличивают переплату. Таким образом, ответ на вопрос, что выгоднее гасить ипотеку или кредит, не однозначен, но меньшая переплата будет при оформлении займа на небольшой срок.

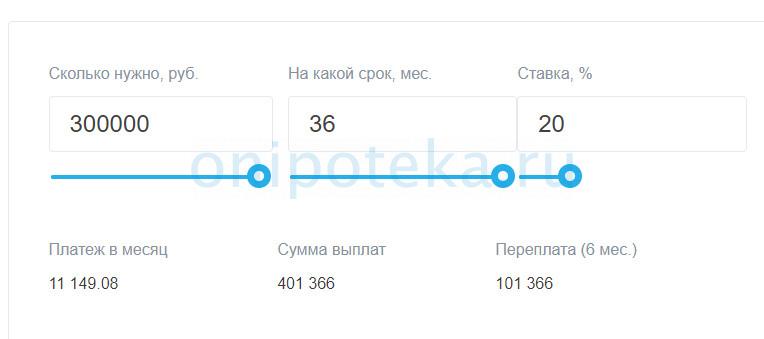

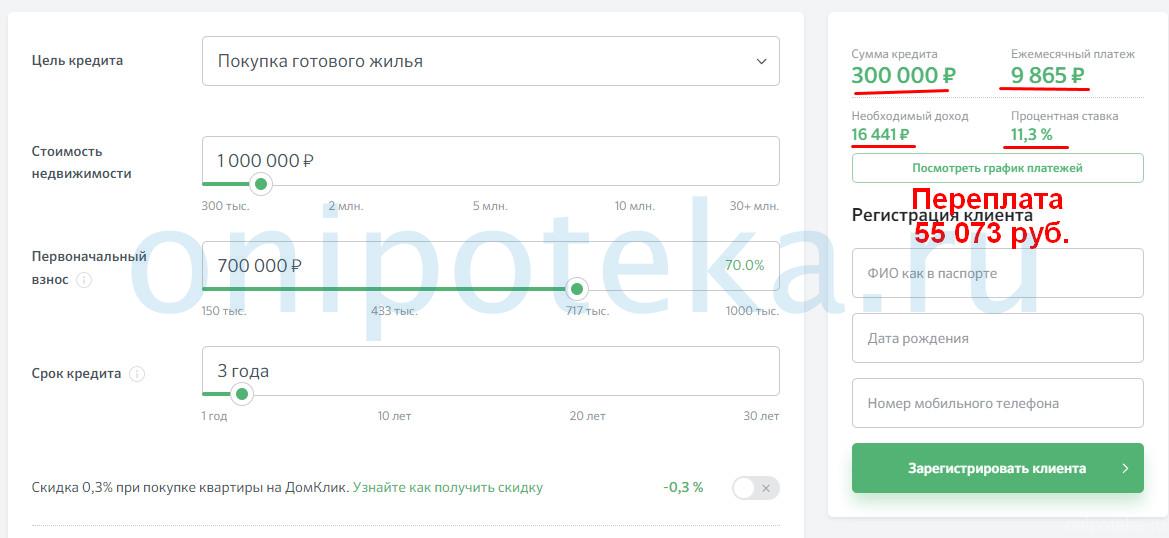

Для примера приведем расчет потребительского кредита и ипотеки на 300000 на три года.

Расчет потребительского кредита

Лицам, которые не могут участвовать в программе льгот по ипотеке, и не могут получить налоговый вычет по какой-либо причине, стоит обдумать возможность оформления потребительского кредита. Отзывы что выгоднее кредит или ипотека среди заемщиков, с накоплениями более 70% от стоимости жилья, говорят о превосходстве потребительского кредита.

Семьям, ни разу не получавшим налоговый вычет, подходящим к программе Молодая семья, имеющим материнский капитал или члена семьи – военного, выгоднее будет оформить жилье в ипотеку. Выплаты от государства, льготная ставка, деньги от сертификата снизят кредитное бремя. Благодаря этому долг можно будет закрыть в более короткий срок, а значит, уменьшить переплату.

Также ипотека – самый подходящий вариант для лиц, которые не смогут платить большие ежемесячные платежи. Что выгоднее ипотека или потребительский кредит все отзывы зависят от категории граждан. Однако из-за большего процента, начисляемого на остаток, при ипотеки переплата будет меньше. При оформлении есть возможность предварительно получить полные расчеты для уточнения условий в каждом случае.

Источник: onipoteka.ru

Что выгоднее ипотека или потребительский кредит?

Если не хватает собственных сбережений на покупку квартиры, можно взять кредит в банке. Но в финансово-кредитных организациях есть несколько подходящих продуктов. Можно оформить кредит или ипотеку на жилье. Чтобы сделать выбор, важно понимать, какие особенности есть у одного и другого продукта.

Отличия ипотеки от потребительского кредита

Потребительский кредит – это нецелевой кредитный продукт. Его можно оформить абсолютно на любую цель – отчитываться перед банком не нужно. Получить можно наличными или переводом на счет.

Ипотека – целевой кредитный продукт. Банк выдает деньги только на строительство или покупку недвижимости. При этом свободно распоряжаться квартирой или домом нельзя – объект становится залогом. Это значит, что продавать, дарить его или делать в нем перепланировку можно только с согласия кредитной организации.

Давайте сравним два продукта по разным критериям.

Сроки. Максимальный срок ипотеки – 30 лет. Потребительского кредита – не больше 7 лет. Соответственно, при больших суммах кредитная нагрузка нецелевого займа будет гораздо больше.

Финансовые лимиты. Если нужна крупная сумма, то лучше выбирать ипотеку. Можно получить до 60 миллионов рублей. Потребительские займы такими суммами похвастаться не могут. Все, что можно получить в банке по нецелевому запросу – около 100-200 тысяч.

Чтобы получить больше, нужно будет предоставить обеспечение – залог или поручительство.

Процентная ставка. Более выгодное предложение – ипотека. Банк имеет серьезные гарантии выплаты – залог, поэтому предлагает более низкую ставку. А вот в случае с потребительским займом таких гарантий нет. Поэтому риски невозврата закладываются в стоимость продукта, а именно в ставку.

Перед тем, как брать ипотеку или потребительский кредит, обязательно изучите отзывы о конкретных продуктах.

Документы. Пакет документов для специализированного жилищного кредита гораздо более внушительный. Бумаги подаются в два этапа. Для начала вместе с заявкой нужно прикрепить паспорт, свидетельство о браке, свидетельство о рождении ребенка (если актуально), справку о доходах и другие личные документы. После одобрения заявки нужно будет подготовить бумаги на приобретаемую недвижимость.

Для потребительского займа чаще всего нужно только два документа – паспорт и второй документ на выбор (СНИЛС, заграничный паспорт, служебное удостоверение и т.п.). Если приложить справку о заработной плате, то условия кредитования будут лучше. Упадет ставка и увеличится финансовый лимит.

Другие условия. Важное условия выдачи ипотечного займа – первоначальный взнос. Как правило, это 15-20% от стоимости жилья. Без личного капитала кредит не оформят. Но для взноса можно использовать средства материнского капитала.

Для нецелевой ссуды взнос не нужен.

Плюсы и минусы ипотеки

Чтобы ответить на вопрос – «Что выгодней: кредит или ипотека?» – нужно четко выделить плюсы и минусы продуктов. Давайте начнем с жилищного займа.

Источник: mainfin.ru