Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Ставка: от 3 %

- Срок: до 25 лет

- Первоначальный взнос: от 10 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Абсолютной тупейший банк с полный отсутствием сервиса и понимания своих функциональных обязанностей. Сплошное перекладывание ответственности и Читать далее.

Ипотека на строительство дома 2022

Абсолютной тупейший банк с полный отсутствием сервиса и понимания своих функциональных обязанностей. Сплошное перекладывание ответственности и нелепые отмазки. Подавалась заявка на сельскую ипотеку через портал сайта. С полным заполнение всех анкетных данных, прикреплением сканов всех необходимых документов, и подтверждением созаемщиком.

В личном кабинете заявка есть, статус «на рассмотрении». Никто из сотрудником банка эту заявку почему то не видит. Общий контакт центр совершенно бесполезен. По телефону регионального контакт-центра дозвониться невозможно. Только после заявки на обратную связь перезвонила «курица 1» с бредовыми фантазиями на тему того, что я как то не правильно все оформил.

Есть Скрин личного кабинета с заявкой, есть присвоенный номер. Почему IT банка не могут решить вопрос — вообще загадка. Скрыть

Где вы видели, чтобы дом построили в деревне за 5 лет, а потом продали. Такие сельские ипотеки опять для богатых, чтоб не было им напряжно отдыхать в Читать далее.

Где вы видели, чтобы дом построили в деревне за 5 лет, а потом продали. Такие сельские ипотеки опять для богатых, чтоб не было им напряжно отдыхать в загородном доме. У молодых хоть надежда была, а сейчас. В такое тяжёлое время, с такими ценами, а с такими условиями. Скрыть

Подали заявку на сельскую ипотеку в сентябре 2021 года, 3 месяца нам не могли оформить заявку из-за неполного пакета документов на дом. Когда всё Читать далее.

Подали заявку на сельскую ипотеку в сентябре 2021 года, 3 месяца нам не могли оформить заявку из-за неполного пакета документов на дом. Когда всё было собрано, бюджет закончился и было предложено воспользоваться коммерческой ставкой(11’7%)согласились,т.к. хозяин дома не мог так долго ждать. И после чего, вот уже более полугода нас «кормят» обещаниями,что вот-вот выделят деньги.

А по сути- наше заявление просрочено,а новые заявки на рефинансирование не принимают. Хотя программа сельская ипотека работает. Никому не советую связываться с этим банком, трата не только свего времени,но и личных денег. Скрыть

Сельскую ипотеку в РСХБ одобрили ., но субсидирования еще не было, в Россельхоз банке предложили взять ипотеку по коммерческой ставке и сразу подать Читать далее.

Сельскую ипотеку в РСХБ одобрили ., но субсидирования еще не было, в Россельхоз банке предложили взять ипотеку по коммерческой ставке и сразу подать на рефинансирование . Затем оказалось, что рефинансирование не прошло, остались с ипотекой под 9%. Что-либо оспаривать и доказывать бесполезно. Откровенное жульничество и обман клиентов. Скрыть

Одобрили заявку на сельскую ипотеку 2022, но по новым условиям (уж не знаю банка или минсельхоза) возраст дома должен быть не более 5 лет. Где, Читать далее.

Одобрили заявку на сельскую ипотеку 2022, но по новым условиям (уж не знаю банка или минсельхоза) возраст дома должен быть не более 5 лет. Где, интересно, в деревне, видели полностью благоустроенные новые дома — заезжай и живи, да ещё не дороже 3 млн рублей? Во всяком случае, в нашем регионе точно таких нет. Скрыть

05.05.2022 подали документы на сельскую ипотеку , до сих пор заявка не отправлена. Подавали документы по адресу : г. Липецк, ул. Водопьянова, 17а. Читать далее.

05.05.2022 подали документы на сельскую ипотеку , до сих пор заявка не отправлена. Подавали документы по адресу : г. Липецк, ул. Водопьянова, 17а. Сотрудница толком пояснить ни чего не может. Предоставили справки 2 НДФЛ за 2022, через два дня выясняется, что нужно еще за 2021.

Книжка трудовая распечатана из личного кабинета гссуслуг , тоже не состветствует. На горячей линии тоже внятного ответа не получилапо своей проблеме. Скрыть

Сельскую ипотеку в РСХБ одобрили в январе 2022г., но субсидирования еще не было, в Россельхоз банке предложили взять ипотеку по комерческой ставке и Читать далее.

Сельскую ипотеку в РСХБ одобрили в январе 2022г., но субсидирования еще не было, в Россельхоз банке предложили взять ипотеку по комерческой ставке и сразу подать на рефинансирование обещали не позже апреля рефинансирование , мы и купились, а теперь оказывается рефинансирование отменили. мы остались с ипотекой под дикий процент Скрыть

Отличная ипотека, да были сложности, но не большие, вежливый персонал со стальными нервами)) пробуйте, все будет хорошо, главное терпение

Ужас. Проморочили голову! Главное,кредит на 1000000 одобрили, а ипотеку на 117 тыс.-отказали! Как так. Не выгодно.

Мотивируют это тем,что Читать далее.

Ужас. Проморочили голову! Главное,кредит на 1000000 одобрили, а ипотеку на 117 тыс.-отказали! Как так. Не выгодно. Мотивируют это тем,что маленький официальный доход. А одобрить кредит на миллион-значит доход позволяет. Не рекомендую.

Хотя,девочки работницы-очень вежливые и корректные! А ща саму систему ипотечного кредитования-оценка «0». Скрыть

Хотели оформить сельскую ипотеку в Центр Инвесте, но в январе банк заморозил приём документов из-за отсутствия субсидии! Пошли в Россельхоз там Читать далее.

Хотели оформить сельскую ипотеку в Центр Инвесте, но в январе банк заморозил приём документов из-за отсутствия субсидии! Пошли в Россельхоз там заверили что у них никаких проблем нет, подали заявку — кредит одобрили, замечательно. Дом у нас на примете был, начали собирать документы, собрали! Всё проверили , всё замечательно и ВОООТ началось ждём с 19 марта и никто не может сказать СКОЛЬКО ЕЩЁ ЖДАТЬ. Хотя в Центр Инвесте нам было гораздо удобнее, если бы изначально нас не заверили что всё хорошо мы бы ждали тот банк. Скрыть

12 февраля Россельхозбанк одобрил ипотеку, подобрала нужную квартиру, за неделю собрала все необходимые документы для начальной юридической проверки. Читать далее.

12 февраля Россельхозбанк одобрил ипотеку, подобрала нужную квартиру, за неделю собрала все необходимые документы для начальной юридической проверки. Проверка прошла быстро за 2-3 дня юристы банка все одобрили, менеджер позвонила и сказала, что надо сделать оценку квартиры, оценку сделала и 24 марта сдала ее в банк.

25 марта юристы еще раз все проверили, одобрили и весь пакет моих документов менеджер 25 марта отправила в Минсельхоз, в конце марта планировали выйти на сделку, так как менеджер заверила меня, что согласование в Минсельхозе не займет много времени 2-3 дня максимум. 30 марта тишина. звоню менеджеру, говорит нет еще ответа, что много заявок поступило и наверное из-за этого долго рассматривают, ну ок.

Ждем. 7 апреля тишина. звоню опять, ответа из Минсельхоза нет. Менеджер сообщает, что в Минсельхозе с 25 марта запущена процедура перераспределения бюджета по регионам и возможно ожидание займет еще пару недель. На мой вопрос: может ли сложиться такая ситуация, что нашему региону (Краснодарский край) не достанется бюджета по программе и как следствие в сделке будет отказано?

Менеджер ответила, что из нашего региона поступило очень много заявок и будем надеяться, что такого не случится. Жду и надеюсь на счастливое завершение этой истории! Скрыть

В декабре 2020 г я решила продать квартиру и мои покупатели,оформили ипотеку в Россельхозбанке. чтоб вы понимали,уже 6 апреля 2021 года и мы по 10 Читать далее.

В декабре 2020 г я решила продать квартиру и мои покупатели,оформили ипотеку в Россельхозбанке. чтоб вы понимали,уже 6 апреля 2021 года и мы по 10 раз одни и те же справки сдаём,я уже пожалела что связалась с этим банком!Ужасный банк и ужасное отношение к своим клиентам,4 месяца не могут оформить ипотеку людям на квартиру-без каких либо обременений и долгов! Скрыть

Нужно понимать что банки это ростовщики,и их цель строиться на эксплуатацию населения и искусственного создания кризисов для закоболения экономики Читать далее.

Нужно понимать что банки это ростовщики,и их цель строиться на эксплуатацию населения и искусственного создания кризисов для закоболения экономики стран..откажитесь от кредитов и сами увидите как мир будет меняться в лучшую сторону.для этого нужно измениться и перестать жить желанием владеть. Скрыть

Оформляю сельскую ипотеку. Всё вроде шло хорошо, сказали что одобрили. Но уже в самый последний момент, позвонили и сказали, что нужно ещё кое какой Читать далее.

Оформляю сельскую ипотеку. Всё вроде шло хорошо, сказали что одобрили. Но уже в самый последний момент, позвонили и сказали, что нужно ещё кое какой документ.

Я прилагала к заявке брачный договор и в качестве первоначального взноса хотела использовать материнский капитал, но мне отказали, объяснив, что не могу использовать в качестве первоначального взноса маткапитал, так как мой муж не является созаемщиком и теперь необходимо на первоначальный взнос найти деньги. Или переподать заявку, в которой муж будет созаемщиком.

И ужас в моей голове. Что делать? Я звонила везде и всюду, юристы говорят, что не нужен созаемщик при наличии брачного договора и так как маткапитал оформлен на меня и я в браке я могу его использовать как первый взнос, но сотрудники банка категорично отказали. Боюсь, если не найду деньги для первоначального взноса, потеряю 110000 рублей, которые я отдала застройщику и останусь без дома. Скрыть

Добрый день,в июле мы подали заявку на сел.ипотеку,через 2 недели получили одобрение,в августе мы нашли подходящее нам жилье,собрали все подходящие Читать далее.

Добрый день,в июле мы подали заявку на сел.ипотеку,через 2 недели получили одобрение,в августе мы нашли подходящее нам жилье,собрали все подходящие документы и подали(получилось в начале сентября),ждали одобрения месяц. продавцы с трудом, но дождались нас,мы оформили,потом ждали еще 2 недели оформления,но все получилось!Мы уже живём в своем жилье!Спасибо сотрудникам банка за помощь! Скрыть

Всем привет! Пишу, чтобы предупредить о навязывании банком РСХБ страхования в СК РСХБ. С чем пришла в банк: получить сельскую ипотеку под 2.7%. Читать далее.

Всем привет! Пишу, чтобы предупредить о навязывании банком РСХБ страхования в СК РСХБ. С чем пришла в банк: получить сельскую ипотеку под 2.7%. О том, что при таких условиях необходимо будет застраховать жизнь и недвижимость, мне было известно. Заранее я уточнила у нескольких СК о стоимости такой страховки.

У всех СК (в Россельхозстрахе я не узнавала, эта СК меня не интересовала) стоимость была в пределах 5-8 тыс. руб. Заявка была подана и одобрена, квартира выбрана, все этапы одобрения пройдены, дата сделки назначена.

За день до сделки, вечером, мне звонит кредитный менеджер и говорит, что кроме первоначального взноса и комиссии за аккредитив мне необходимо принести с собой в банк ещё 28 тыс. руб. На моё удивление о том, что эта за сумма, менеджер ответила, что это за страхование жизни и недвижимости.

Немного поперепиравшись по телефону (я пыталась понять, почему именно эта СК была выбрана и исходя из чего была рассчитана такая огромная сумма), я решила выяснить этот вопрос лично уже на сделке следующим утром. Но на всякий случай попросила скинуть мне на ознакомление кредитный договор, чтобы понять, что же стоит в нём по поводу страхования.

Но мне было отказано (а было бы здорово иметь возможность изучить договор дома, а не в банке сидеть над ним два часа, задерживая всех). Придя на сделку за 15 минут раннее, я в первую очередь попросила договор. В документе, как и ожидалось, не было ни слова о СК Россельхозстрах.

Я указала на это менеджеру и попросила дать мне список аккредитованных СК, у которых я могла бы застраховаться. Тон менеджера резко сменился, она продолжала настаивать на том, что я должна застраховаться именно в Россельхозстрахе, в противном случае надо будет «откатить все документы» и аннулировать заявку.

Менеджер постоянно ссылалась на какой-то внутренний регламент банка, который обязывает заёмщиков страховаться именно в Россельхозстрахе, но сам регламент мне не показала (мол, он есть, но документа нет). Ещё бы он был Хотя, с ним мне намного легче было бы обратиться, например, в прокуратуру или ФАС.

Но я стояла на своём, несмотря на грубый тон менеджера и её давление, а также постоянное подстрекательство вроде «То есть, вы отказываетесь страховать жизнь?». Минут двадцать ушло на такие разбирательства, пока я не попросила вызвать руководителя. Менеджер ушла, вернулась минут через 10 с договором под новым номером и вопросом «В какой СК хотите страховаться?».

В итоге я съездила в другую СК, оформила там страховку в пять раз дешевле, вернулась и подписала кредитный договор. Полчаса нервотрёпки, зато экономия почти в 23 тысячи! Вывод: сотрудники РСХБ нагло навязывают услуги СК Россельхозстрах, запугивают и давят на клиентов. Помните, что у банка нет права отказывать вам в выборе страховой компании, это незаконно, отстаивайте свои интересы во что бы то ни стало! Скрыть

Источник www.vbr.ruСельская ипотека: подводные камни

Программа поддержки жителей сельской местности – сельская ипотека – стартовала весной 2020 года. Ее цель – помочь людям с приобретением жилья в небольших регионах и повышение качества жизни. Кроме того, она должна мотивировать россиян не уезжать из сельской местности, что будет способствовать развитию строительства и бизнеса на территории сел.

На данный момент программа выполняет свои функции и востребована у населения. Однако и она имеет свои подводные камни. Подробнее о них – в нашем материале.

Условия программы

Сельская ипотека нужна тем, кто хочет построить свое или купить готовое жилье/земельный участок в сельской местности. Существенное преимущество программы в том, что она предполагает пониженную ставку по кредиту.

Как правильно выбрать и купить дом. Как покупать готовый дом? Пошаговая инструкция

Актуальные на 2022 год условия льготного кредита

- Максимальный ипотечный срок – 25 лет. По другим проектам кредитования этот показатель достигает 30 лет;

- Ставка крайне выгодная – от 0,01 до 3% годовых. Процент может быть изменен в ряде случаев, прописанных в договоре;

- Самая большая сумма, которую может выдать банк, достигает 5 млн рублей для Ленинградской области, Дальнего Востока. Для остальных территорий определен лимит в 3 млн рублей;

- Сумма первоначального взноса должна составлять не менее 10% от стоимости приобретаемого жилья. В некоторых банках возможно использование материнского капитала для оплаты такого взноса;

- Средства, полученные по программе сельской ипотеки, можно потратить: на покупку готового жилья или квартиры в строящемся доме (его высота не должна превышать 5 этажей), на приобретение участка, на возведение жилья и на завершение строительства;

- Дом, квартира или участок обязательно должны находиться в сельской местности, где население не превышает 30 тыс. человек;

- Страхование жилья необходимо, чтобы банк не повысил ставку по кредиту до 3%. Сейчас самая популярная ставка во всех банках – 2,7% годовых.

Это основные требования льготной ипотеки. Помимо них существуют нюансы, которые обязательно необходимо изучить потенциальному участнику программы.

Подводные камни кредитования

Пониженная ставка по кредиту – выгодная и привлекательная возможность воспользоваться программой сельской ипотеки. Но кроме преимуществ она включает в себя ряд условий, с которыми нужно обязательно ознакомиться:

- Границы земли, на которую могут выдать кредит, строго ограничены. Так, льготный заем нельзя получить в Москве, Московской области и Санкт-Петербурге;

- В программе сельской ипотеки участвуют только определенные банки;

- Если вы хотите построить частный дом или завершить строительство, обязаны провести работы по договору подряда, а земля должна находиться в вашем владении;

- Ипотеку должен одобрить не только банк, но и Министерство сельского хозяйства РФ. Минсельхоз может принять положительное решение только в том случае, если лимит государственного финансирования на текущий год еще не израсходован;

- Максимальный размер ставки – 3%. Банк законно может его увеличить, если: заемщик просрочил платеж по кредиту, денежные средства используются не по назначению/изменились цели, программа сельской ипотеки отменена. В последнем случае банк имеет право законно повысить процент до базовой или стандартной ставки. Этот пункт прописан в договоре. Согласно распоряжению правительства, каждая организация-участник обязана установить льготную, базовую и стандартную ставку для сельской ипотеки. Например, у Россельхозбанка льготная ставка составляет 2,7%, базовая – 6,95% (актуально на 2021 г.), она рассчитывается так: льготный показатель увеличивается на размер ключевой ставки Центробанка РФ. Также существует стандартная ставка – 11, 5%.

Вы являетесь собственником участка в селе Курганово (Ленинградская область) и подали заявку на получение сельской ипотеки для строительства жилого дома. Предоставили все необходимые документы, ваша кредитная история положительна. Однако банк отказывает в займе, объяснив это отсутствием финансирования. Эта ситуация действительно возможна, если в вашем регионе выделенные на программу средства уже исчерпаны. В таком случае нужно ждать следующего года или рассмотреть другие программы кредитования.

Как получить сельскую ипотеку

Чтобы стать участником программы государственной поддержки, нужно соответствовать многим критериям. Прежде чем собирать документы:

- Необходимо узнать, попадает ли конкретная территория под программу сельской ипотеки. Мера поддержки разработана в соответствии с госпрограммой «Комплексное развитие сельских территорий», в которой сказано, что точный список всех сельских местностей составляет правительство региона. Например, в Ленинградской области такой перечень утвержден в составе государственной программы региона «Комплексное развитие сельских территорий Ленинградской области» распоряжением областного правительства от 27 декабря 2019 года №636;

- Убедитесь, что вы имеете право получить льготный кредит: являетесь гражданином России, в возрасте от 21 года до 65 лет, с временной или постоянной регистрацией в сельской местности. Кроме того, вы трудоустроены в селе, платежеспособны и можете это подтвердить;

- Изучите банки, которые смогут предоставить сельскую ипотеку в вашем регионе.

После того, как вы проверили всю информацию и стали кандидатом на оформление ипотечного кредита, приступайте к сбору документов.

Перечень необходимых бумаг:

- Заявление-анкета заемщика;

- Паспорт с отметкой о регистрации;

- Второй документ, подтверждающий личность (на выбор). Например, водительское удостоверение или загранпаспорт;

- Документы, подтверждающие наличие первоначального взноса;

- СНИЛС и ИНН заемщика;

- Регистрация по месту пребывания (при наличии временной прописки);

- Подтверждение финансового состояния и трудовой занятости заемщика (для доказательства платежеспособности необходимо запросить справку о доходах по форме 2НДФЛ).

Этот список примерный и может быть изменен банком в частном порядке, поэтому всегда уточняйте информацию на сайте организации или у сотрудников.

Как проверить жилье перед покупкой

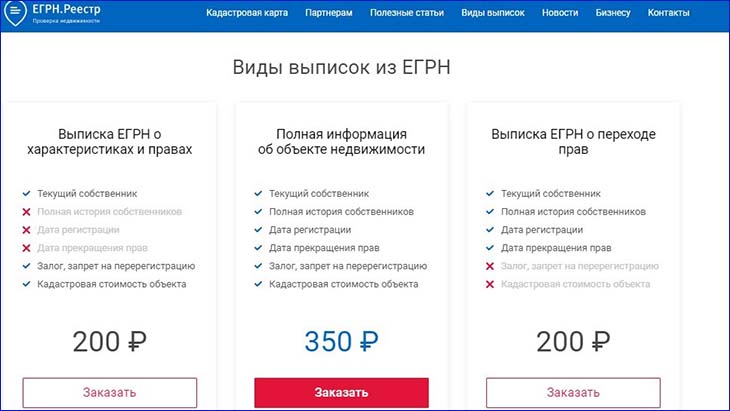

При покупке частного дома или дачи у собственника, не забудьте проверить недвижимость на обременения, залоги и другие проблемы. Поможет в этом выписка из ЕГРН. Документ содержит всю актуальную информацию о недвижимости, показывает даже историю владения.

Как оформить выписку:

- Зайдите на сайт ЕГРН.Реестр или скачайте приложение (доступно для любой операционной системы).

- Выберите вариант выписки, которая необходима.

- Введите адрес электронной почты, куда направят выписку и оплатите пошлину.

Документ придет в удобном для прочтения формате. Ничего расшифровывать не придется. Можно читать даже со смартфона.

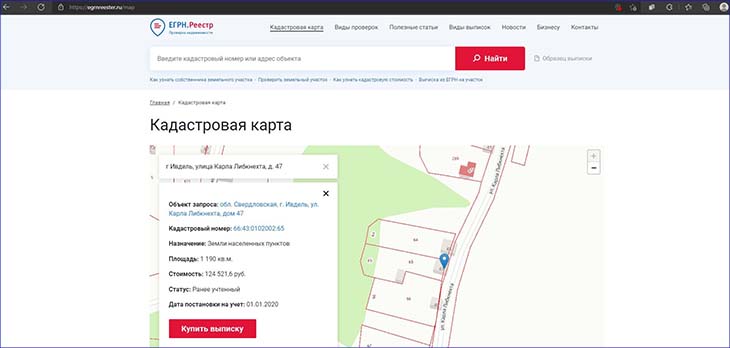

Второй способ проверить недвижимость – воспользоваться кадастровой картой на сервисе ЕГРН.Реестр. Карта позволяет получить полную картину о доме и территории вокруг него – подъездные дороги, наличие заводов, производств и ж/д путей. А также показывает четкие границы участка.

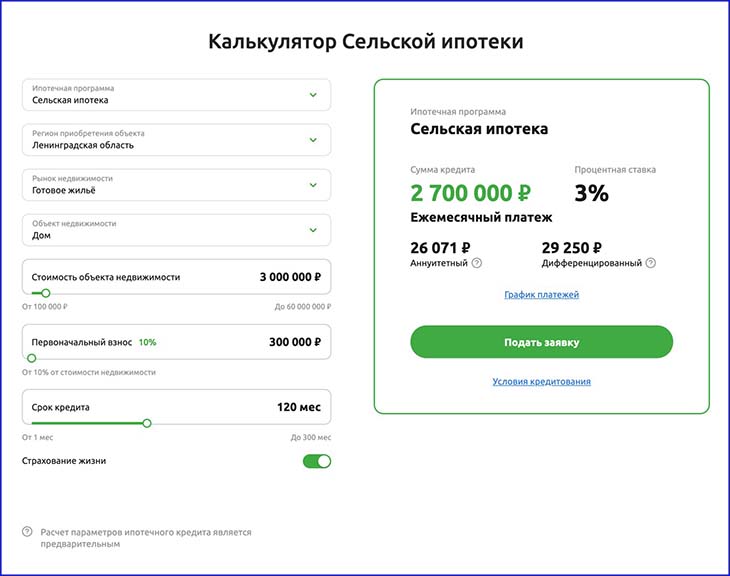

Рассчитать сельскую ипотеку

На специальных сервисах и сайтах банков можно произвести предварительный расчет параметров ипотечного кредита.

Для начала задайте интересующие вас параметры: регион, рынок недвижимости, тип, стоимость объекта и другое. Исходя из индивидуальных характеристик, калькулятор рассчитает сумму кредита, процентную ставку и ежемесячный платеж двух видов.

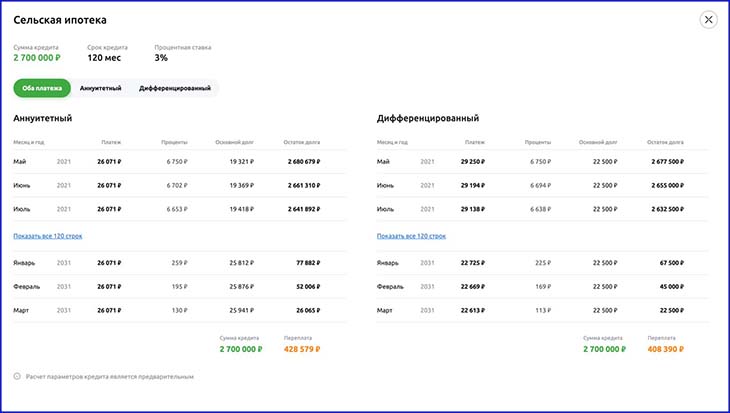

Кроме того, вы можете посмотреть примерный график платежей по займу. Будет отображена даже сумма переплаты.

Источник egrnreestor.ruСельская ипотека — отзыв

Работа у меня удаленная. Была бы связь, а работать могу хоть с луны. Видя происходящее в стране, задумалась о покупке домика в деревне. Тем более, что у меня и у мужа дипломы о высшем сх образовании.

Конечно же, село мы не поднимем, но планы большие. А я человек упертый.

У мужа хороший доход. Я самозанятая. Естественно, все ипотеки оформляем на мужа. К слову, у нас 2 квартиры в ипотеке. Одну уже полностью погасили и перевезли туда свекровь, поближе к нам. Вторая была в рсхб. Рефинансировались в втб.

Про рсхб отдельный отзыв напишу. Ужасный банк. Но об этом позже.

Итак, нашла недвижимость. Отличный домик. Бревенчатый, со всеми удобствами и коммуникациями. Деревня не маленькая, но наша улица удаленная. Словно, деревня в деревне. 50 с лишним соток. Рядом лес, речка, поля.

Красота!

Договорилась с хозяевами, что живу в доме пока оформляем ипотеку.

Программу возобновили в июне. Подала заявку в сбер через домклик. Загрузили документы. Была заминка из-за того, что продавец не выписан, а работает она в Москве и примчаться выписаться не может. Ждала её больше месяца.

А тут звонит менеджер с домклик и говорит, что можно отправить на проверку документы, если прописан только продавец, к сделке он должен выписаться.

А чего молчали то сразу?

Ладно, подгружаем остальные документы. Все ушли в банк 3 августа.

Кстати, на момент подачи заявки, менеджер уверял, что одобренная сумма закреплена за нами и никуда не денется.

Вообще, манагерам верить нельзя! А манагеры сбера врут, как дышат. Но мой менеджер, к слову, не врёт. А просто ничего не знает.

Ну ладно. Через 10 дней начинаю деребанить менеджера, что там с документами, когда сделка, продавцы уже наседают (они благополучно забыли, что заминка была из-за них и стали задним числом требовать деньги за ожидание).

Менеджер отвечает в чате, что:

Не поняла. Одобрена кем? Мне ведь одобрена банком заявка на ипотеку? Да! Мсх? Нет ещё, так как банк её не отправлял.

И зачем мсх будет опять рассматривать уже одобренные им же заявки? Вообще ничего не понятно ♀️

Ладно, связываюсь с мсх. А те говорят и даже присылают официальные письма, что с их стороны никаких приостановок не было, всё рассматривается в прежнем режиме в 10дневный срок. Высылаю этот ответ в чат манагеру.

Через 1,5 часа приходит смс, что документы на рассмотрение банка.

К слову, никаких уведомлений позже не поступало. В этот же день, менеджер позвонил мужу (заемщику) и сказала, что документы отправили в мсх, но лимитов нет и ждать неизвестно сколько.

Как нет лимитов? А куда они делись? За нами же закреплена сумма, при том, больше, чем требовалось! Куда делась эта сумма? Разница гораздо больше, чем те несчастные 2% на которые выросла ключевая ставка цб.

Проходит ещё неделя. Пишу в чат, с вопросом, какие есть сдвиги.

В июле мсх выделил дополнительно несколько миллиардов на программу! Кто-то от программы отказался (ушли на обычную ипотеку, забили, вышли сроки). То есть, деньги полюбому должны быть! Займ даёт банк, а государство только компенсирует ключевую ставку. Ну хорошо, она выросла на 2%, но все равно, деньги должны были остаться!

Да и при чем тут мы, клиенты? Нам одобрено, мы собрали документы, программу не закрыли, но никаких вразумительных ответов не поступает!

Получается, что банк одобрил гораздо больше заявок, чем получил лимитов! Кто успел, тот запрыгнул в вагон «Сельская ипотека», а остальных мурыжат, стараясь перевести на обычный процент.

Замануха получается. А как ещё это назвать?

То лимитов нет, то их пересчитывают. Месяц. Калькулятор один на всех?

С рсхб всё ещё печальнее.

Менеджеры от рсхб могут отвечать и довольно в грубой форме. У них это, в порядке вещей, видимо:

При том, автор этого скрина уверяет, что связывается с менеджером раз в неделю, а не каждый день. Рсхб — вообще клиентов за людей не считает!

Банки вообще в курсе, что в соцсетях уже есть группа по сельской ипотеке и там народ выкладывает лживые ответы манагеров, от которых кроме смеха и недоумевания больше никакой реакции нет. Мы уже собираем подписи на коллективные обращения президенту, в прокуратуру. Пусть разберутся с этим лохотроном.

Если денег нет, зачем банки одобрили заявки? Если деньги есть, почему не выводят на сделку, а тянут месяцами.

Люди с июля ждут ответ от мсх! Полтора-два месяца! Это нормально? Мне уже и ждать смысла нет.

Не спорю, кто-то получил эту ипотеку. Такие люди тоже отписываются в группе в вк. Конкретно указывают даты подачи заявки, дата отправки в мсх и дату выхода на сделку. Это жуткая тягомотина!

А другие, будучи уверенными, что документы ушли в мсх, потом узнают, что не ушли ♀️менеджеры их обманули.

Еще обман. После отправки документов в мсх, срок одобрения заявки автоматически сокращается и остаётся только 30 дней. По идее, этого должно хватить, чтобы мсх рассмотрел заявку, прислал ответ и клиенты вышли на сделку. Но фиг там! Люди ждут по полтора месяца. Кому-то заявки продлевают, а другим пишут, что «нет технической возможности».

Одним есть, другим нет. Это как так?

многие записывают разговоры с менеджерами, делают скрины переписки. И правильно. Чтобы потом не было «мы такого не говорили».

Банк виню только в одном — одобрил заявок больше, чем получил денег. Считаю это обманом!

А дальше кто врет: мсх, сбер или государство с растянутыми сроками, мне уже не важно. Лично я никому не верю!

Не знаю, что в итоге получится с домом скорее всего, пролечу. Уже не надеюсь, если честно.

Для тех, кто в будущем решит воспользоваться этой программой, знайте, что недобросовестные продавцы умудряются на этом заработать и не хило!

- Не оставляйте никаких задатков, тем более срочных (которые не возвращаются по истечении определённой даты).

- Откажитесь от недвижимости, если в наличии нет хоть одного нужного документа! Оформление занимает время, а его нет.

- С момента подачи заявки до загрузки всех документов должно пройти не более недели. Максимум две! Иначе, лимиты кончатся. Следующие не факт, что придут.

- Не верьте менеджерам! Они или сами дезинформированы, либо врут.

- Готовьте продавца к длительному ожиданию. Даже при самом лучшем раскладе, это вопрос ни одной недели. Не все продавцы согласны долго ждать.

- Сразу вступайте в группы в соцсетях и мониторьте информацию. О закончившихся или поступивших лимитах вы узнаете задолго до того, как с вами свяжется менеджер. Там вам всегда помогут советом.

Как зарабатывают продавцы на этой программе. Это даже мошенничеством сложно назвать, ведь всё вроде в рамках закона.

Дают объявление о продаже дома с указанием «подходит для сельской ипотеки». Берут задаток. Не возвратный. Обозначают срок ожидания в месяц. За месяц никто не успевает оформить сделку. Задаток сгорает. Потом, обрабатывают следующего потенциального покупателя.

И никто ничего не боится, а даже хвалятся в сети, кто сколько за сезон на таких махинациях заработал. Вот вам и госпрограмма. А по факту — лотерея с лохотороном.

Я потеряла только деньги за оценку дома, договор от домклик и компенсацию продавцам. Люди теряют по несколько сотен тысяч рублей, пытаясь купить недвижимость по этой программе.

Кому-то везёт, а кому-то нет. Но разве госпрограмма должна быть рандомом?

Кстати, на мой вопрос (писала куда можно: на [ссылка], менеджерам, в оф группах в соцсетях, на сайте банка) «почему заявок одобрили больше, чем выделили лимитов?», никто вообще ничего не ответил. А если и ответят, то 100% будут ссылаться на рост ставки цб. Но это все чушь!

Источник irecommend.ru