Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Бесплатная консультация юриста по телефону:

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Как получить ипотеку от Россельхозбанка под 3%

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

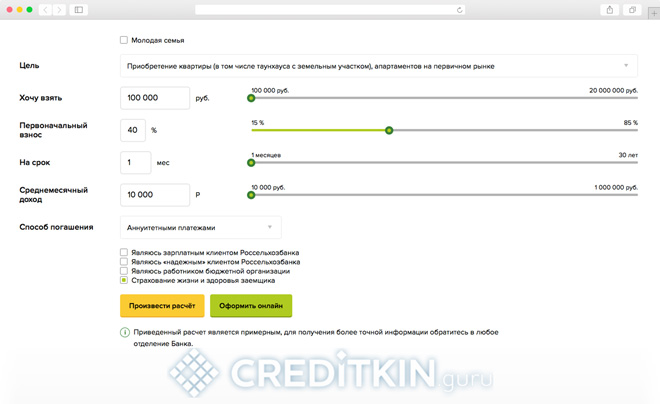

Калькулятор для упрощения расчетов.

Ипотечный калькулятор выступает простым и удобным инструментом, предназначенный для быстрого получения ориентировочных данных о графике платежа

Потенциальному заемщику важно учитывать, что точные параметры и цифры определяются только на этапе подписания кредитной документации

Для проведения расчета потребуется ввести данные путем последовательного заполнения предлагаемых на форме ипотечного калькулятора полей.

Для начала необходимо выбрать цель кредитования из следующего списка:

- новостройка;

- готовое жилье;

- жилой дом с участком.

Далее потребуется определиться со следующими значениями:

- стоимость объекта;

- срок кредитования;

- размер получаемого дохода;

- планируемая сумма первого взноса;

- желаемая схема погашения.

Калькулятор ипотеки

Важным этапом кредитования выступает выбор объекта недвижимости. Клиент вправе самостоятельно выбирать тип жилья, отдавая предпочтение готовым вариантам или самостоятельному строительству. Объект может быть выбран из базы партнеров банка или сторонних организаций, что в дальнейшем позволит ускорить процесс оформления кредита.

При наличии особого статуса заявитель может подтвердить принадлежность к категории зарплатных клиентов или работникам бюджетной сферы. Потребуется подтвердить согласие или отказ в части заключения договора личного страхования. В случае положительного ответа потенциальный заемщик вправе рассчитывать на базовый процент по кредиту.

После введения всех параметров будет проведен расчет, результаты которого отразятся в нижней части экрана. В их число входит минимальная и максимальная сумма заемных средств, размер ежемесячного платежа и предварительная ставка процента. При желании можно поэкспериментировать с входными данными и распечатать полученные результаты графиков платежей.

Возможные варианты ипотеки под строительство дома

Хотя банк и заявляет все описанные далее программы, но потребительский кредит вместе с залоговой системой среди них самые популярные. Но использование заемщиком материнского капитала, чтобы погасить уже открытую ипотеку, гарантировано законом, поэтому Россельхозбанк не отказывает, когда женщина просит оформить подобную процедуры погашения.

Потребительский кредит

Встречаются ситуации, когда предстоящее строительство дома не нуждается в значительном кредитовании. У гражданина только не хватает определенной суммы к собственным накоплениям. Тогда лучшее решение — оформление в банке потребительского кредита. Достоинством такой ипотеки под возведение индивидуального дома становится минимальная процентная ставка при упрощенной процедуре оформления. Недостаток — деньги выдаются только на непродолжительный период (1–5 лет), но обычно заемщику несложно погасить долг вовремя.

Банки охотнее оформляют потребительские кредиты, в противовес целевым программам. У клиентов появляется возможность самостоятельно рассчитывать сумму ежемесячных платежей, подавать через интернет заявку для экономии своего времени.

Залоговая ипотека

Действующая ныне практика оформления кредитного договора, обеспеченного залогом недвижимости, усложняется, когда предметом залога является земельный участок, где предполагается возведение здания. Для банка в такой ситуации гарантиями станут как земля, так и будущий дом, построенный на ней. Непременное условие — участок обязан быть частной собственностью соискателя, подтвержденной соответствующими документами.

Такой вариант ипотеки остается привлекателен в отношении граждан, но банки весьма неохотно соглашаются на такой способ оформления кредита. Процедура усложняется тем, что требуется выполнять оценку стоимости земельного участка, которая непременно учитывает его локализацию, возможность подведения коммуникаций. Также проверяется, чтобы участок не принадлежал охраняемым по закону территориям, где запрещены любые постройки.

Период кредитования для такой программы обычно небольшой — максимум 3 года. Он рассчитывается по конечной цене готового жилья. Затем предполагается еще некоторое время на полное погашение задолженности.

Стандартная ипотека

Стандартные условия подразумевают, что соискатель уже имеет во владении земельный участок. Ему лишь требуется капитал, чтобы обеспечить строительные работы. Залогом в договоре и гарантией для банка выступает только будущий дом.

Россельхозбанк предлагают такой вариант кредитования, заемщику требуется только определить условия, по которым он желает оформить ипотеку. В результате заключения договора банка имеет дополнительные гарантии, что застройка будет выполнена надлежащим образом, а долг по кредиту закрыт.

Материнский капитал

Эта государственная программа, именуемая материнским капиталом, принята в 2007 году. Ее основой становится то, что маме на счет вносятся финансовые поступления после рождения у нее ребенка. Их нельзя использовать, пока малыш не достигнет возраста в 3 года. Также непременное условие — тратить деньги разрешено только на конкретные нужды.

Основным вариантом вложения семьей материнского капитала становится использование его с целью открытия либо погашения ипотеки, одобренной под возведение загородного дома. Многие молодые родители мечтают иметь собственное жилье, которое построено по их проекту.

Такая программа обеспечивает дополнительные гарантии ребенку, поскольку часть недвижимого имущества непременно оформляется на него.

Ипотека на строительство частного дома в Россельхозбанке калькулятор

Ипотека на строительство жилого дома Россельхозбанк удобно рассчитывается с помощью специального онлайн калькулятора. Чтобы получить исчерпывающие данные по сумме ежемесячного платежа, итоговой сумме выплат, а также размере переплаты по процентам за ипотеку, достаточно ввести начальные исходные данные, а калькулятор автоматически все рассчитает. В качестве исходных данных потребуется процентная ставка, размеры ипотеки, форма выплат, сроки и т. д.

Важно учитывать, что ипотека в РСХБ предоставляется для возведения дома на основании использования повышенной ставки (0.5%) до того, как заемщиком будет получено право собственности по завершенному объекту строительства. Какие еще условия будут сопровождать сделку с банком:

Какие еще условия будут сопровождать сделку с банком:

- Размеры ипотеки – сумма будет определяться не только возможностями заемщика, но и официальной стоимостью строительства (составление сметы обязательно для всех этапов);

- Оформление ипотеки – производится в качестве кредитной линии, имеющая выборку частей в соответствие со сметой и планом проекта;

- Дополнительные возможности – можно прибегать при строительных работах к подрядчикам или другим вспомогательным организациям, либо проводить все строительство самостоятельно (тогда в этом случае привлечение организаций для строительства должно также отображаться в смете);

- Ограничения по сумме – банк может предоставить максимально 80% средств от стоимости, рассчитанной по смете;

- Валюта ипотеки – это может быть любая из 3 валют, подлежащих конвертации, как национальная, евро или доллар;

- Выплата заемных средств – осуществляется в безналичном формате (но погашать платежи возможно различными удобными способами для заемщика, можно ознакомиться с вариантами на официальном сайте).

Первоначальный взнос должен составлять минимально 15% от стоимости. Для участия в ипотечной программе можно привлечь дополнительно созаемщиков (но не более 3 человек). У них должны быть соответствующие доходы либо имущество, выступающие для банка гарантией своевременных выплат, что существенно повысит шансы клиента на утвердительный ответ от финансового учреждения. С помощью созаемщиков можно также понизить ставку по ипотеки, увеличить размеры материальной выплаты.

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

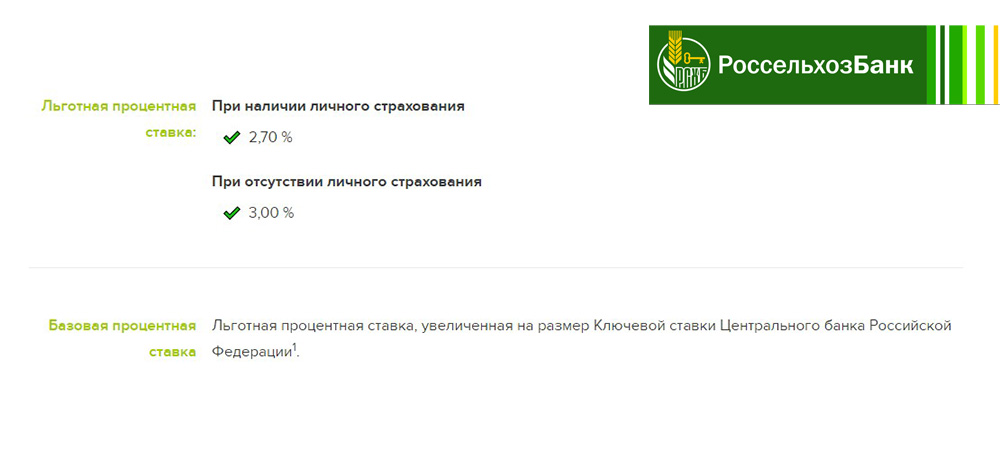

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

Ипотека на строительство частного дома: Газпромбанк

Газпромбанк несомненно имеет свои плюсы. Он является надежным финансовым учреждением. Банк предлагает всем желающим построить свой дом кредит от 15% годовых на срок до 30 лет. Можно взять минимум 300 тысяч рублей, максимум – 4,5 млн рублей.

Как и любой банк, Газпромбанк внимательно изучит все документы по будущему дому, планы, проекты, их соответствие нормам. Ведь до окончания выплат дом будет находиться в залоге у банка.

После подачи заявления клиент банка должен обязательно предъявить документы, подтверждающие, что он является собственником земельного участка, который может являться залогом до завершения строительных работ.

Проект дома, который вы предоставляете на проверку в банк, должен быть выполнен официальной строительной компанией, имеющей соответствующую лицензию. На документах должны стоять все необходимые печати и подписи.

Заемщик должен быть гражданином РФ от 21 до 65 лет с трудовым стажем не менее года. Платежеспособность клиента проверятся не только через справку о доходах с места работы, но также через кредитную историю. Только после оценки и проверки всех документов заемщик получает окончательный ответ и может заниматься поиском строительной компании, которая будет осуществлять работы на официальных основаниях.

Условия и процентная ставка

Условия ипотечного кредитования в Россельхозбанке для физических лиц поражают лояльностью. Чтобы оформить кредит по двум документам, необходимо внести первоначальный платеж в размере 30% от цены приобретаемой недвижимости. Процентная ставка 10-11% годовых. Этот показатель зависит от того, на какое жилье берутся деньги — новострой, вторичка, загородный дом и т.д.

Если физическое лицо имеет официальный доход, уровень которого позволяет безболезненно для бюджета семьи вносить ежемесячные платежи по кредитному договору (это соответствие определяется специальной комиссией банка, ответственной за обработку заявок), сумма первого платежа, и процентная ставка будут на порядок ниже.

Как оформить?

Список документов для оформления ипотеки в Россельхозбанке минимальный — это паспорт гражданина РФ и второй документ, подтверждающий личность (СНИЛС или же водительские права). Если у потенциального заемщика присутствует возможность подтвердить доход, ему следует предоставить справку по форме 2-НДФЛ с места работы. В случае оформления договора с участием созаемщиков, к ним выдвигаются аналогичные требования. Они представляют два документа, удостоверяющие личность и справку с места работы о размере ежемесячной зарплаты, получаемой на карту.

Подать заявку на получение предварительного решения можно через личный кабинет Россельхозбанк онлайн.

Ипотеку пенсионерам в Россельхозбанке дают?

Пенсионеры довольно редко пытаются получить ипотеку, однако бывают случаи, когда и эта категория физических лиц нуждается в денежных средствах на жилье. Сегодня банки неохотно выдают крупные суммы пенсионерам, однако в Россельхозбанке получить ипотечный кредит после предоставления справки о получении пенсии в течение полугода (обязательно должен быть указан размер пенсии) можно. Каждый случай рассматривается индивидуально.

Оформить кредит пенсионеры и физические лица быстро и только по паспорту могут, заполнив форму внизу страницы.

Как взять ипотечный кредит под материнский капитал?

Условия ипотеки в Россельхозбанке под материнский капитал:

- Наличие среди заемщиков распорядителя средств маткапитала;

- Первоначальный платеж: от 0% цены покупаемого жилья при условии, что сумма маткапитала не ниже суммы минимального необходимого первоначального взноса:

больше или равно 10% цены жилья больше или равно 20% при приобретении квадратных метров на первичном рынке.

Список бумаг, какие еще необходимо будет предоставить (так называемый дополнительный пакет документов):

- Госсертификат на маткапитал;

- Справка из ПФ РФ об остатке средств маткапитала, заверенная печатью.

Какие еще дополнительные условия предъявляются?

На протяжении 3 месяцев с даты выдачи кредита, деньги маткапитала необходимо направить на выплату текущей задолженности по кредиту.

Процентная ставка на ипотеку для молодой семьи

К числу молодых семей относятся те, где одному из супругов не более 35 лет. Или же неполноценная семья, где есть дети и один родитель не старше 35 лет.

В таком случае первоначальный взнос по ипотеке на жилье во вторичке в Россельхозбанке составит 10% от стоимости квартиры, а на новостройку — 20%. А процентная ставка по ипотеке на жилье для молодой семьи может быть снижена до 7,5% годовых.

Ипотека с государственной поддержкой в Россельхозбанке выдается госслужащим, военным и некоторым другим, декретированным категориям населения.

Процентная ставка на рефинансирование ипотеки в Россельхозбанке

Когда была оформлена ипотека в другом банке на весьма невыгодных условиях, физическое лицо может обратиться в Россельхозбанк с идеей рефинансирования кредита. Процентная годовая ставка при рефинансировании кредитных договоров других банков на недвижимость составляет от 12,5% годовых. Каждый случай рассматривается индивидуально и во многом зависит от того, о какой сумме идет речь.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

Источник: rcent.ru

Ипотека в Россельхозбанке — актуальные ставки на 2022 год

Подберите для себя ипотеку в Россельхозбанке. Оставьте заявку на ипотечный кредит онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по ипотечным программам в 2022 году, а также подробная информация о требованиях к заемщику и объекту недвижимости, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на ипотеку онлайн на сайте rshb.ru. Ответы на частые вопросы об ипотечном кредитовании.

| Сумма | от 100 000 до 12 000 000 ₽ |

| Срок | от 1 до 30 лет |

| Ставка в год | от 6 до 6 % |

| Возраст | от 21 до 75 лет |

| Стаж | на последнем месте работы — от 6 месяцев |

4.8

паспорт РФ; копия трудовой книжки; СНИЛС; военный билет; справка о доходах 2-НДФЛ или по форме банка; свидетельство о браке или разводе; свидетельства о рождении детей; сертификат материнского капитала и справка из ПФР о его остатке

4.8

паспорт; военный билет; документы о семейном положении; документы, подтверждающие финансовое состояние и трудовую занятость; документы на объект недвижимости

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

4.8

приобретение в сельском местности объекта недвимости с земельным участком на первичном рынке, земельного участка с последующим строительством жилого дома, или получение ипотечного кредита на строительство жилого дома на собственном земельном участке

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

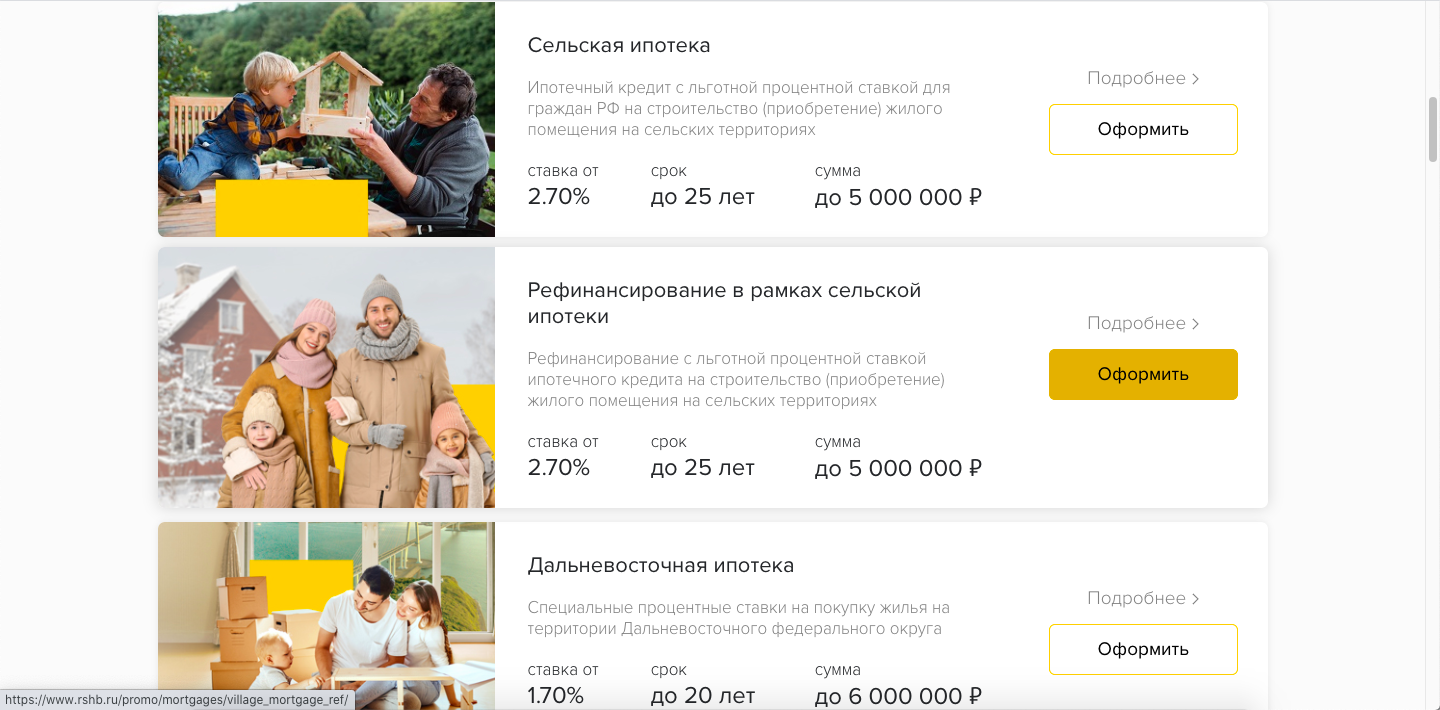

Льготный кредит на покупку или строительство недвижимости в сельской местности. Россельхозбанк позволяет купить готовый объект или землю для последующего строительства. За счет государственной субсидии он снижает процентную ставку. Для жителей Дальнего Востока доступны более крупные суммы.

4.8

родители 2 и более детей, рожденных в период с 01.01.2018 по 31.12.2022 или родители одного ребенка с категорией ребенок-инвалид, рожденный до 31.12.2022

заявление-анкета; паспорт гражданина РФ; СНИЛС; военный билет / приписное свидетельство (для мужчин в возрасте до 27 лет включительно); копия трудовой книжки, заверенная работодателем; справка о доходах по форме 2-НДФЛ; документы о семейном положении; документы по кредитуемому объекту недвижимости

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Кредит на льготных условиях для молодых семей, в которых после 2018 года родился второй или последующий ребенок. Его можно оформить на покупку готового жилья или рефинансирование действующей ипотеки. Россельхозбанк не требует оформления личного страхования и предоставляет дополнительные льготы жителям Дальнего Востока.

4.8

супруг(а) заемщика в обязательном порядке привлекается в качестве созаемщика по кредиту, при отсутствии брачного договора

семья, в которой возраст одного из супругов не превышает 35 лет, а также неполная семья, состоящая из одного родителя и ребенка/детей, если возраст родителя не превышает 35 лет или обладательницы материнского капитала

заявление-анкета; паспорт гражданина РФ; СНИЛС; военный билет / приписное свидетельство (для мужчин в возрасте до 27 лет включительно); копия трудовой книжки, заверенная работодателем или справка/выписка из трудовой книжки; справка о доходах по форме 2-НДФЛ; документы о семейном положении; документы по кредитуемому объекту недвижимости; государственный сертификат на материнский/семейный капитал; справка из Пенсионного фонда РФ об остатке средств материнского/семейного капитала, заверенная печатью территориального отделения Пенсионного фонда РФ

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Кредит на льготных условиях для молодых семей, в которых после 2018 года родился второй или последующий ребенок. Его можно оформить на покупку готового жилья или рефинансирование действующей ипотеки. Россельхозбанк позволяет использовать материнский капитал и предоставляет дополнительные льготы жителям Дальнего Востока.

4.8

супруг(а) заемщика в обязательном порядке привлекается в качестве созаемщика по кредиту, при отсутствии брачного договора

паспорт; СНИЛС; военный билет; копия трудовой книжки (заверенная); справка о доходах по форме 2-НДФЛ; документы о семейном положении; документы по кредитуемому объекту недвижимости

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Россельхозбанк предлагает ипотеку на покупку или строительство жилья под залог собственной квартиры или дома. Он позволяет выбрать схему погашения — равными или уменьшающимися платежами. Бюджетникам и госслужащим доступны дополнительные скидки. Первоначальный взнос при оформлении такой ипотеки не потребуется.

4.8

военнослужащие — участники накопительно-ипотечной системы жилищного обеспечения военнослужащих не менее 3 лет

паспорт; удостоверение личности военнослужащего; действующее свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа; нотариально удостоверенное согласие супруга(и) заемщика на заключение сделки купли-продажи; СНИЛС; документы по кредитуемому объекту недвижимости; перечень требуемых документов может быть изменен по усмотрению банка

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Россельхозбанк предлагает льготные ипотечные кредиты для военнослужащих, участвующих в накопительной ипотечной системе. Такие клиенты могут получить ипотеку на жилье в новостройке или на вторичном рынке со сниженной ставкой и без подтверждения дохода. Срок участия в НИС для оформления должен быть не менее трех лет.

4.8

приобретение квартиры на вторичном и первичных рынках у партнера Россельхозбанка с отсрочкой платежей на первые 12 месяцев кредитования

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Россельхозбанк предлагает ипотеку с отсрочкой первого платежа на 12 месяцев. Он позволяет выбрать схему погашения — равными или уменьшающимися платежами. Бюджетникам и госслужащим доступны дополнительные скидки. Кредит можно получить только на покупку жилья у партнеров.

4.8

заявление – анкета; паспорт гражданина РФ или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу); договор целевого жилищного займа, подтверждающий участие в НИС не менее 36 месяцев; кредитный договор с предшествующим кредитором со всеми приложениями и дополнительными соглашениями; справка/выписка об остатке задолженности по рефинансируемому кредиту (займу); нотариально удостоверенное согласие супруга(и) заемщика на залог объекта недвижимости

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Россельхозбанк предлагает льготное рефинансирование ипотеки для военнослужащих, участвующих в накопительной ипотечной системе. Такие клиенты могут перекредитовать ипотеку в любом российском банке со сниженной ставкой и без подтверждения дохода. Срок участия в НИС для оформления должен быть не менее трех лет.

4.8

приобретение на вторичном рынке жилой недвижимости; на первичном рынке недвижимости, строительство которой финансируется АО «Россельхозбанк»

заявление-анкета; паспорт гражданина РФ; второй документ (водительское удостоверение, удостоверение сотрудника федеральных органов власти (например, удостоверение депутата Государственной Думы и т.д.),заграничный паспорт, СНИЛС, военный билет)

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Россельхозбанк предлагает ипотеку с быстрым оформлением по двум документам. Он позволяет выбрать схему погашения — равными или уменьшающимися платежами. Бюджетникам и госслужащим доступны дополнительные скидки. Однако, для оформления такой ипотеки необходим крупный первоначальный взнос.

4.8

приобретение квартиры по договору участия в долевом строительстве (в том числе по договору уступки прав требования) или по договору купли-продажи у ГК А101

заявление – анкета паспорт гражданина РФ или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу) для мужчин в возрасте до 27 лет (включ.): военный билет или удостоверение граждан, подлежащих первичной постановке

мобильный и интернет-банк, наличные, карта, банкомат, терминал, перевод в других банках, пункты приема платежей

Россельхозбанк предлагает разнообразные программы ипотечного кредитования совместно с застройщиками-партнерами. Он позволяет выбрать схему погашения — равными или уменьшающимися платежами. Бюджетникам и госслужащим доступны дополнительные скидки. За оформление ипотеки не взимается комиссия.

4.8

приобретение квартиры (в том числе таунхауса с земельным участком/апартаментов на вторичном и первичных рынках, приобретение жилого дома и/или земельным участок)

не менее 6 месяцев на последнем (текущем) месте работы; не менее 1 года общего стажа за последние 5 лет

заявление – анкета; паспорт гражданина РФ или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу); для мужчин в возрасте до 27 лет (включ.) – военный билет или удостоверение граждан, подлежащих первичной постановке на воинский учет (приписное свидетельство); документы о семейном положении/наличии детей; документы, подтверждающие финансовое состояние и трудовую занятость; документы по кредитуемому объекту недвижимости; перечень требуемых документов может быть изменен по усмотрению Банка

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Россельхозбанк предлагает ипотеку на покупку жилья на первичном или вторичном рынке. Он позволяет выбрать схему погашения — равными или уменьшающимися платежами. Бюджетникам и госслужащим доступны дополнительные скидки. Кредит можно получить на покупку квартиры, дома, апартаментов или земельного участка.

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробная информация о получении ипотечного кредита в Россельхозбанке. Сведения об условиях получения ипотечного кредита — сроках, процентных ставках и размере первоначального взноса. Требования, которые предъявляются к заемщику и объекту недвижимости. Какой пакет документов нужно подготовить для заемщика при подаче заявки на ипотечный кредит.

Как подать заявку на ипотечный кредит на сайте rshb.ru — инструкция по шагам. Ответы на популярные вопросы об ипотечном жилищном кредите в Россельхозбанке.

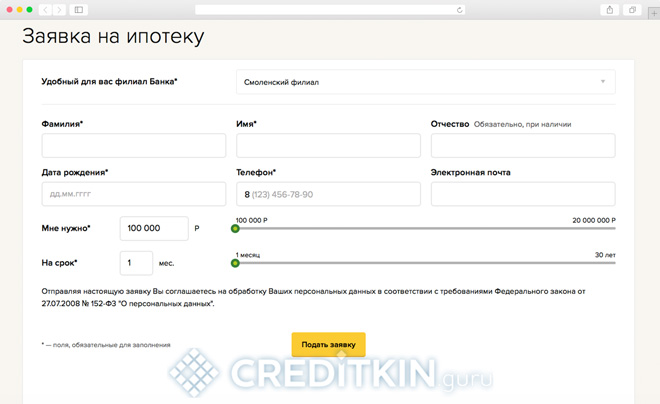

Как оформить

Подать заявку на ипотечный кредит можно в отделении банка. Для этого нужно подойти в офис вместе со всеми документами. По итогам рассмотрения заявки менеджер свяжется с вами, чтобы сообщить решение и согласовать последующую консультацию. Максимальный срок рассмотрения кредитной заявки — 5 рабочих дней.

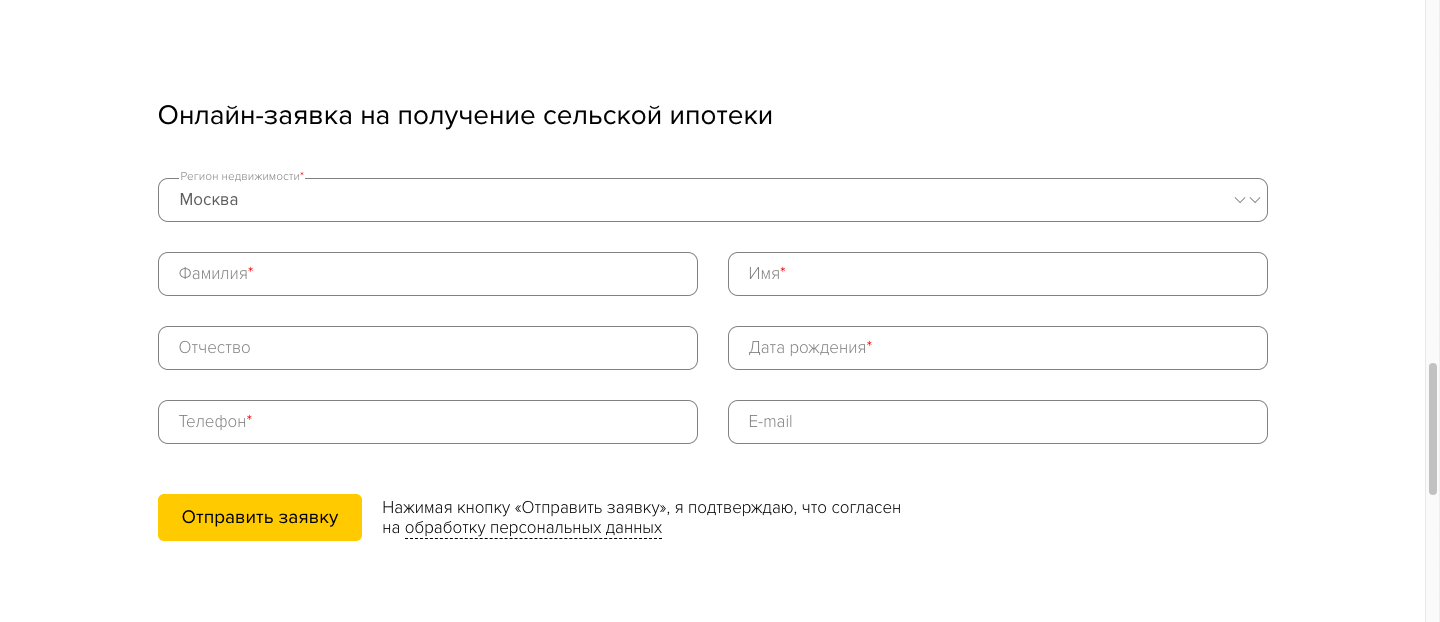

Также подать заявку на ипотечный кредит можно онлайн. Для этого перейдите в раздел «Частным лицам» — «Ипотека» на сайте Россельхозбанк. Выберите интересующую вас ипотечную программу и нажмите кнопку «Оформить».

Нажмите кнопку «Подать заявку». Выберите способ заполнения — через Госуслуги или вручную. При первом способе войдите в систему по своему аккаунту на Госуслугах и укажите недостающие данные.

При втором способе укажите ипотечную программу, ФИО, дату рождения, электронную почту, мобильный номер телефона, регион оформления и адрес удобного офиса. Подтвердите согласие на обработку персональных данных и нажмите кнопку «Заказать консультацию».

После рассмотрения заявки с клиентом свяжется менеджер банка, который сообщит предварительное решение и пригласит его на консультацию в офис.

Требования к заемщику

- Возраст от 21 года до 65 лет на момент окончания кредитного договора (до 75 лет при условии наличии созаемщика и достижении максимум 65 лет на половину срока кредита)

- Гражданство РФ

- Регистрация на территории РФ по месту жительства или пребывания

- Общий трудовой стаж за последние 5 лет — от 12 месяцев

- Стаж на последнем рабочем месте — от 6 месяцев

Для увеличения кредитного лимита допускается привлечение созаемщиков. Допускается привлечение как родственников, так и третьих лиц, но не более двух человек.

Требования к объекту недвижимости

- Тип — квартира, жилой дом с земельным участком, комната или доля

- Новостройка, объект на вторичном рынке или на этапе строительства

- Наличие аккредитации в Россельхозбанке

- Здание, в котором находится приобретаемый объект недвижимости, должно быть пригодно для проживания и иметь все необходимые коммуникации

- Здание, в котором находится покупаемый объект недвижимости, не должно находиться в списках на снос, реновацию или капитальный ремонт

- В квартире также не должно быть незарегистрированных перепланировок

- Приобретаемая квартира должна иметь отдельную кухню и санузел

- Земельный участок при покупке дома должен быть предназначен для жилого строительства, иметь подъездную дорогу и подключение к требуемым коммуникациям

Необходимые документы

- Заполненное заявление-анкета

- Паспорт гражданина РФ или удостоверение личности военнослужащего

- СНИЛС

- Военный билет для мужчин призывного возраста до 27 лет

- Копия трудовой книжки с подписью и печатью работодателя

- Справка о доходах 2-НДФЛ либо по форме банка

- Свидетельство о заключении или расторжении брака (при необходимости)

- Свидетельство о рождении детей (при необходимости)

При рефинансированию ипотеки нужно будет предоставить справку или выписку об остатке задолженности по рефинансируемому кредиту. Банк может дополнительно запросить другие документы.

О банке

Россельхозбанк — крупный банк с государственным участием. Учрежден в 2000 году по инициативе правительства с целью кредитования и обслуживания сельхозпредприятий. С 2001 года все акции банка контролирует государство в лице Росимущества. Организация входит в перечень системно значимых кредитных организаций ЦБ.

Головной офис РСХБ располагается в Москве. Банк владеет развитой региональной сетью, куда входят 66 филиалов и более 1 200 офисов, расположенных как в крупных городах, так и в сельской местности. Также работают представительства в Казахстане, Киргизии, Беларуси и Китае. Россельхозбанк действует на основании генеральной лицензии №3349 от 12 августа 2015 года.

Услугами банка пользуются почти 7 миллионов частных и корпоративных клиентов. Основное внимание он уделяет услугам для жителей села, КФХ и агропромышленных предприятий. Физическим лицам банк предлагает кредиты, вклады, банковские карты, денежные переводы, обмен валюты и инвестиционные услуги. Юридическим лицам доступны РКО, кредиты и банковские гарантии, депозиты, ВЭД, страхование, бизнес-карты и лизинг.

Ответы на популярные вопросы

Ипотека погашается ежемесячно аннуитетными или дифференцированными платежами по выбору клиента. Внести ежемесячный платеж по кредитному договору можно в кассе или банкоматах банка без комиссии. Также можно перевести его с карты или счета в любом банке в личном кабинете на сайте или в мобильном приложении РСХБ. При переводе из стороннего банка может взиматься комиссия по его тарифу.

Допускается досрочное погашение кредита, как полное, так и частичное. Перед внесением досрочного платежа следует подать соответствующую заявку в банк.

В обязательном порядке оформляется страхование имущества, которое принимается банком в залог. По желанию заемщика оформляется страхование жизни и здоровья. При отказе от последнего процентная ставка по ипотеке увеличивается на 6% годовых.

Да, Россельхозбанк позволяет внести первоначальный взнос или его часть за счет средств материнского капитала. Условие действует при оформлении ипотеки на квартиру или жилой дом.

При аннуитетной схеме кредит погашается равными частями в течение срока. При дифференцированной каждый последующий платеж постепенно уменьшается. Банк позволяет выбрать схему погашения в процессе заключения договора.

При возникновении просроченной задолженности банк взимает штраф в размере 20% годовых от ее суммы.

Источник: vsezaimyonline.ru

Анкета на ипотеку Россельхозбанка, как подать онлайн-заявку и какие документы нужны для оформления

Ипотека в Россельхозбанке: пакет документов для оформления, заполнение анкеты и подача онлайн заявки

Россельхозбанк является крупным российским банком с большой долей государственного капитала.

Он предлагает широкую линейку ипотечных продуктов.

При этом есть возможность предоставления полного и сокращенного набора документов.

Какие документы нужны для ипотеки в Россельхозбанке, написано в данной статье.

Основной пакет документов для оформления ипотеки в Россельхозбанке

Какие нужны документы для оформления ипотеки в Россельхозбанке?

Независимо от программы кредитования, вам потребуется предоставить стандартный пакет документов для ипотеки Россельхозбанка.

К нему относится следующее:

- Паспорт с отметкой о прописке в регионе, где вы собираетесь оформить ипотеку.

- Второй документ, подтверждающий личность (загранпспорт, права, иной документ, где есть ваша фотография).

- Справка о доходах по форме банка или 2-НДФЛ и заверенная работодателем копия трудовой книжки.

- Свидетельство о браке и о рождении ребенка (при наличии).

- Документы от поручителей (если их доход берется в расчет при оформлении займа). К ним относятся паспорт, копия трудовой книжки, заверенная работодателем, второй документ, подтверждающий личность и справка о доходах по форме 2-НДФЛ или по форме банка.

- Заявление.

Исключение – ипотека по 2 документам Россельхозбанка, но обеспечение займа будет дороже.

Дополнительные требования

При приобретении квартиры потребуется дополнительно предоставить пакет документов для ипотеки Россельхозбанка:

- Выписка из ЕГРП, подтверждающая право собственности.

- Отчет об оценке объекта недвижимости.

- Выписка из домовой книги.

- Согласие супруга на покупку жилья, заверенное нотариально (при условии, что супруг или супруга не являются участником сделки).

- Кадастровый и технический паспорт.

Если планируется покупать квартиру в строящемся доме или вы сами планируете строить индивидуальный дом, то нужно дополнительно банку предоставить следующее:

- Выписка из ЕГРП.

- Разрешение на строительство.

- Проект будущего дома и утвержденная смета.

- Договор долевого участия (если речь идет о квартире в строящемся доме).

- Договор подряда (при строительстве индивидуального дома).

Это лишь рекомендованный список. В каждом отдельном случае может потребоваться что-то еще.

Ипотека по двум документам

При оформлении ипотеки в Россельхозбанке по двум документам вы получаете повышенную процентную ставку, но вам не нужно будет собирать большой пакет документов.

Потребуются только паспорт с отметкой о регистрации и второй документ, подтверждающий личность.

Также надо будет заполнить анкету-заявление и предоставить дополнительные документы на объект недвижимости, описанные выше.

Стоит отметить, что данная программа действует не во всех регионах. Возможность использования данной программы можно уточнить на официальном сайте или по телефону горячей линии.

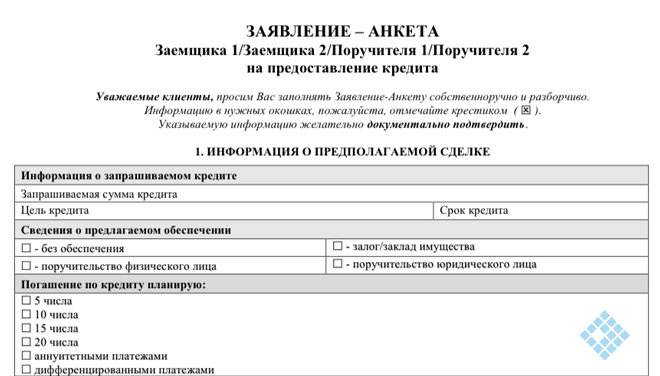

Заполнение анкеты на ипотеку Россельхозбанка

Анкету можно заполнить самостоятельно дома или делать это непосредственно перед кредитным инспектором.

В ней вам придется указать свои персональные данные и персональные данные созаемщика и поручителей. Возможно привлечь до трех поручителей.

Существует три вида анкет (для поручителей, созаемщика и заемщика).

Титульный заемщик должен указать тип кредитного продукта и необходимую сумму, размер первоначального взноса и цель кредитования.

К виду обеспечения относится поручительство и/или залог. Также можно указать отсутствие обеспечения.

После введения персональных данных и информации о требуемой кредитной программе вы должны указать контактную информацию.

Туда входят адрес работы и места проживания, рабочий, домашний и мобильный телефоны.

Последний пункт анкеты содержит блиц-опрос по поводу возможного отказа. Так, вы должны написать о наличии судимости, инвалидности и ограничении или лишении родительских прав. Эти факторы могут стать причиной отказа.

Что касается анкет поручителей и созаемщика, то им нужно будет написать аналогичную информацию за исключением наименования кредитного продукта, суммы и информации об объекте недвижимости.

Онлайн заявка и ее подача

Подать онлайн заявку на ипотеку в Россельхозбанке можно в режиме онлайн. Для этого нужно указать необходимую в анкете информацию. Пишите наиболее подробно. При обнаружении неких неточностей вам будет отказано в предоставлении займа.

При получении одобрения (рассматривается заявка 3-5 рабочих дней) вам потребуется прийти в ближайшее отделение банка для предоставления необходимого пакета документов.

В данной статье мы рассмотрели, какие документы нужны для получения ипотеки в Россельхозбанке.

Узнали, что в Россельхозбанке можно оформить ипотеку для строительства индивидуального дома, покупки квартиры или дома на первичном или вторичном рынке и приобрести квартиру в новостройке.

Вы можете подать заявку удаленно, чтобы сэкономить время. В этом случае специалисты заранее согласуют время вашего прихода в банк при получении одобрения на выдачу займа.

Процентная ставка в этом банке очень привлекательная. Единственный его недостаток – недостаточное число банкоматов и отделений для удобного внесения плановых платежей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Полезные нюансы: как подать заявку на ипотеку в отделении «Россельхозбанка» и онлайн

Оформление жилищного кредита в Россельхозбанке начинается с подачи анкеты и документов. Несмотря на то, что это самый простой этап процедуры, он требует серьезного подхода.

Рассмотрим особенности и процесс подачи заявки в Россельхозбанк, а именно: список необходимых документов для получения денежных средств, в том числе образец бланка анкеты-заявления на кредит, как оформить и как подать заявление на ипотеку.

Варианты подачи анкеты

Банк предлагает два способа подачи заявки на ипотеку:

- В отделении.

- Онлайн-заявка на официальном сайте.

Если по кредитному продукту есть вопросы, то лучше обращаться в отделение напрямую – сотрудник банка сможет проконсультировать по условиям и тарифам, помочь подобрать подходящую программу.

Какие документы нужно приложить?

- анкета-заявление;

- паспорт;

- документы о семейном положении: свидетельство о свадьбе, свидетельство о рождении детей (если они несовершеннолетние), брачный контракт (если есть);

- военный билет (для мужчин до 27 лет);

- документы о трудовой занятости и размере доходов: трудовая книжка или трудовой договор, справка 2НДФЛ или справка по форме банка;

- свидетельство об участии в НИС (для программы «Ипотека для военных»).

Для тех, кто не может подтвердить размер доходов, действует упрощенная схема подачи заявки по двум документам. Заемщику нужно предоставить паспорт и любой второй документ, удостоверяющий личность, примером могут быть:

- водительские права;

- удостоверение работника органа власти;

- загранпаспорт.

Как оформить заявление в отделении банка?

Анкета-заявление на бумажном носителе заполняется черными или синими чернилами, разборчивым почерком, печатными буквами. Допускается заполнение на компьютере. Какие пункты содержит анкета, и что нужно указать:

- Дата обращения, филиал отделения (номер и адрес).

- Информация о кредитном продукте. Нужно указать тип кредитного продукта (ипотека), сумму и валюту кредита, цель получения средств (покупка готового жилья, новостройки, строительство дома и пр.), размер первого взноса, наличие или отсутствие обеспечения. Здесь же нужно выбрать схему погашения кредита: аннуитетными или дифференцированными платежами.

- Сведения о приобретаемой недвижимости. Нужно указать предполагаемую цену объекта, адрес его нахождения, площадь, технические характеристики здания.

- Информация о получении субсидии.

Дополнительно заемщик должен предоставить информацию о прохождении процедуры банкротства и наличии неисполненных судебных решений. Также требуется указать отношение к воинской службе, количество поездок за границу за последние полгода, а также источник получения средств на первый взнос.

Анкету можно заполнить в отделении в присутствии сотрудника банка, или дома. Плюсом заполнения заявки в банке является то, что сотрудник предоставит пример заполнения анкеты. На заполненном заявлении должна быть подпись заемщика, а также отметки о согласии на обработку персональных данных.

Как подать онлайн?

Чтобы подать заявку онлайн, нужно перейти на сайт Россельхозбанка, выбрать и интересующую программу и нажать на кнопку «Оформить онлайн». Что требуется указать:

- Регион получения кредита. Нужно выбрать из списка свой вариант.

- ФИО.

- Дату рождения.

- Номер телефона.

- Адрес электронной почты.

- Размер кредита и срок погашения.

После заполнения всех полей нужно кликнуть на кнопку «Подать заявку». Заполнить анкету можно только на официальном сайте Россельхозбанка. Через посреднические онлайн-ресурсы подача заявки невозможна.

Сколько рассматривается обращение?

Срок рассмотрения и одобрения заявки зависит от способа обращения в банк. Если заемщик подавал анкету лично в офисе, то уже в течение 5 рабочих дней может получить решение. При онлайн-заявке срок рассмотрения тоже составляет 5 дней. Но при выборе этого способа подачи анкеты банку дополнительно потребуется время на проверку документов, которые заемщик должен предоставить после предварительного одобрения.

Срок одобрения может увеличиться по усмотрению банка. На время проверки заявителя влияет:

Если клиент оформляет льготную ипотеку, то банку требуется больше времени на проверку данных о получении государственной поддержки.

Наличие документов.

Чем меньше документов предоставляет клиент, тем больше времени займет проверка данных. По программе «Ипотека по двум документам» срок рассмотрения может затянуться до 10 дней. Процесс проверки также может быть увеличен, если заемщик подтверждает доход справкой по форме банка или предоставляет дополнительные документы, свидетельствующие о доходе.

Наличие созаемщиков и поручителей.

Как узнать, одобрена ли анкета?

Итак, с тем, сколько дней банк рассматривает анкету, разобрались. Но, как узнать, получено ли одобрение?

О решении выдачи ипотечного кредита банк оповещает по телефону или смс-сообщением. При подаче заявки на сайте с клиентом связывается оператор банка для оглашения решения и уточнения данных.

Получить информацию о статусе рассмотрения заявки можно по телефону горячей линии, с помощью формы обратной связи или через онлайн-чат на сайте Россельхозбанка.

Причины для отказа

По каким причинам банк может отклонить запрос на получение жилищного кредита:

- Уровень дохода не соответствует запрашиваемой сумме. Банк откажет, если ежемесячный платеж будет составлять более 40-50% от зарплаты клиента. Чтобы исключить отказ по этой причине, нужно заранее рассчитать сумму, срок и платеж на сайте банка, используя кредитный калькулятор.

- Плохая кредитная история. Заемщик, допускавший просрочки по займам, в глазах банка выглядит неблагонадежным клиентом.

- Нет кредитной истории. Если заемщик ни разу не брал кредитов, то банку будет сложно оценить его надежность.

- Наличие долговых обязательств: непогашенные действующие кредиты, долги по коммунальным услугам и алиментам.

- Ложные данные в анкете. Отказ последует как при намеренном предоставлении неточных сведений, так и при случайных опечатках.

- Другие причины: судимость, прохождение процедуры банкротства, отсутствие активов.

Для увеличения шанса на одобрения нужно заранее устранить возможные причины отказа: исправить кредитную историю, правильно заполнить анкету, привлечь созаемщиков, погасить действующие кредиты.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

Как подать анкету-заявление на ипотеку в «Россельхозбанке» лично или онлайн

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕПодать заявление на получение ипотечного кредита в «Россельхозбанке» можно двумя способами: лично, заполнив бланк от руки, либо дистанционно, составив заявку на сайте банка. В первом случае от заемщика потребуется больше данных, также, при посещении отделения, желательно иметь при себе документы. Для заполнения онлайн-формы достаточно внести основные данные о заемщике и предполагаемом займе.

Как заполнить анкету на ипотеку

Чтобы правильно оформить заявление-анкету потенциальному клиенту следует основательно подготовиться – собрать информацию обо всех участниках сделки, приобретаемой недвижимости. В первом разделе указываются данные об объекте залога (место размещения, количество комнат, стоимость и т. д.), его строительные характеристики (подъезд, газо-, электро-, водоснабжение и т. д.). Как правило, всю информацию можно почерпнуть из кадастрового (технического) паспорта объекта. Вторая часть первого раздела предназначена для рефинансируемых продуктов. Третья часть включает сведения о возможной субсидии и применении семейного капитала.

Во второй раздел заносятся персональные данные:

- все паспорта участников;

- ИНН, СНИЛС;

- военный билет;

- удостоверение водителя;

- телефоны и e-mail для контактов;

- регистрация и фактическое место проживания;

- сведения о месте трудоустройства;

- семейное положение, данные о родственниках;

- данные о личном подсобном хозяйстве;

- доходы и расходы;

- сведения о недвижимости в собственности и финансовые активы;

- наличие проблемных вопросов – инвалидность, банкротство или решения суда;

- согласие на обработку кредитной истории и персональных данных.

В конце анкеты банк уточняет информацию, откуда клиенты узнают о его продуктах. Бланк заполняется в 2 экземплярах. Копия вручается заявителю после приема оригинала сотрудником учреждения. На рассмотрение РСХБ отводит 5 рабочих дней, положительный ответ по заявке действует 90 дней.

Банк позволяет основному заявителю привлекать до двух созаемщиков либо поручителей. Для них применяется похожая анкета, за исключением данных по объекту ипотеки и залоговой недвижимости. Бланки можно скачать здесь: для заемщика, поручителя, созаемщика.

Как отправить заявку на ипотеку онлайн

На странице веб-ресурса, посвященной ипотечным продуктам, ползунками калькулятора можно выбрать основные параметры ссуды (тип объекта, срок, сумму, первоначальный взнос, ежемесячный доход, вид платежа). Далее можно просчитать расходы по выплате, после чего перейти к заполнению электронной анкеты.

Изначально уточняется статус клиента (зарплатник, надежный, бюджетник). Форма электронной анкеты сайта запрашивает информацию, идентичную бумажному варианту бланку, но в очень сокращенном виде:

- Ф.И.О.;

- дата рождения;

- контактный телефон;

- электронный адрес.

Остальная информация сообщается при беседе сотрудника «Россельхозбанка» с заявителем по телефону. Для оформления договора клиенту потребуется обязательно лично посещать выбранный офис кредитора, предоставлять оригиналы документов.

Россельхозбанк ипотека по 2 документам: условия

В данной статье можно узнать, как получить в Россельхозбанке ипотеку по двум документам, какие для этого требуются документы и какие условия выдвигает банк. Есть информация относительно условий кредитования и требований к заемщику, а также на каких условиях можно получить заем и какими преимуществами характеризуется подобный кредит.

Ипотека на приобретение недвижимости

Чтобы взять ипотеку в РСХБ, достаточно просто воспользоваться одной многочисленных программ финансового учреждения. Кредит на приобретение жилой недвижимости дает возможность приобрести самые разные объекты недвижимости. Вот самые основные из них:

- Квартиры со вторичного рынка;

- Жилые объекты с участками или стандартные секционные таунхаусы;

- Земля без каких-либо объектов;

- Квартиры в новостройках;

- Находящиеся на фазе строительства или полностью готовые апартаменты.

Банк при работе с потенциальными клиентами рассматривает срок займа вплоть до 30 лет. Размер полученного кредита может составлять 20 млн, а первоначальный взнос при данных условиях будет составлять 15-30% от общей стоимости приобретаемой недвижимости.

Финансовое учреждение установило единую фиксированную ставку по ипотеке. Она колеблется от 10,7% до 15,5%. Определение более точной ставки может быть разным, все зависит от срока кредитования и от размера первоначального взноса. Если пользователь банка отказывается от оформления страховки, процентная ставка может быть повышена на один процент.

Если за средствами на жилье обращается клиент, идущий по программе для молодых – «Молодая семья», если он использует материнский капитал, первоначальный взнос может составить 10% для приобретения уже готового к использованию жилья. В процессе приобретения квартир или домов на вторичке потребуется внести до 15% взноса. Если оформляются документы на квартиры, находящиеся в новостройках, без взноса в размере 20% не обойтись.

Пакет документов для ипотеки в Россельхозбанке

Согласно программе по двум документам, клиент может взять средства в РСХБ всего по двум личным документам. Сюда можно отнести паспорт и любой дополнительный документ. Это может быть водительское удостоверение, стандартный загранпаспорт, а также удостоверение официального сотрудника федеральной власти.

В качестве официального жилого объекта в этом случае может выступать сделка, где основным объектом приобретения может выступать:

- Квартира, где проживает заемщик, что приобретается на вторичном рынке.

- Земельный участок, а также предмет жилого назначения.

Банк по данной схеме может рассмотреть заем сроком на 25 лет. Размер займа при этом составит 8 млн, а начальный платеж при полном выполнении условий составит 40% от общей стоимости жилого помещения. Чтобы купить дом одновременно с участком, потребуется внести взнос, достигающий 50%. Погашать подобный заем потребуется аннуитетно.

По паре документам можно получить заем под 11,05%, если это готовый жилой объект, или под 16% в случае приобретения дома и земельного участка. Имеют значения и сроки кредитования – 15%, если кредит берется на 5 лет и 17%, если срок будет достигать 17%.

Документы для ипотеки в Россельхозбанке в 2022 году

Если в процессе оформления ипотечного займа требуется получить более крупную сумму и более выгодные проценты, потребуется предоставить немного больше документов. Вот самые основные бумаги, что требуется предоставить одновременно с паспортом и иным личным документов:

- Заявление на кредит вместе с заполнением анкетных данных.

- Стандартное свидетельство о барке или о бракоразводном процессе.

- Если в семье рождены дети – свидетельство о их рождении.

- Бумаги относительно получаемых доходов и о наличии постоянного места работа со стажем не менее 2 лет.

- Регистрационная выписка о ведении прибыльного подсобного хозяйства.

- Если предоставляется залог, потребуется предоставить документы по данному объекту.

Финансовое учреждение очень требовательно к оформлению копии трудовой книжки. В ней обязательно должно быть обозначено образование. В противном случае потребуется предоставлять дипломы и справки об образовании. В некоторых случаях банк запрашивает иные документы, все зависит от особых индивидуальных обстоятельств.

Россельхозбанк ипотека по двум документам: условия

Банк готов сотрудничать со своими клиентами по предоставлению займов под выгодный залог уже готовых к эксплуатации объектов недвижимости или находящихся на этапе строительства. Это могут быть только граждане РФ и они обязаны иметь регистрацию на территории РФ. Одновременно с этим банк может наложить ограничения на возрастную категорию заемщика.

Обязательным требованием является возраст, ему на момент заключения и подписания договора на получение ипотеки должно быть не менее 21 года, а на время возвращения ипотечного займа – не более 65 лет. Людям иных возрастных категорий в кредите будет полностью отказано.

Относительно стажа работы все зависит от ситуации. Вот пара основных правила по опыту работы в виде веления ПХ:

- Если клиент ведет хозяйство, он должен предоставить выписку из специальной книги учета ПХ. Документ должен подтверждать срок ведения подобной деятельности на протяжении не менее года до подачи заявления. Если такой выписки не окажется на руках, клиенту будет отказано.

- Если заемщик не ведет подсобного выгодного хозяйства, организация потребует присутствия справки о постоянном трудоустройстве. При этом стаж на настоящем месте работы должен быть, как минимум, полгода за крайние пять-шесть лет.

Если заявитель на время подачи запроса получает официальную зарплату в банке, установленные требования к общему стажу могут быть снижены. В этом случае вполне достаточно будет опыта три месяца на настоящей работе и полгода за крайние пять-семь. Если заявитель получается в организации пенсию, не будут распространяться условия относительно стажа официального трудоустройства.

Особенности оформления ипотечного займа РСХБ

Процедура, связанная с оформлением в Россельхозбанке ипотеки по 2 документам, состоит из следующих важных шагов:

- Подготовка необходимых документов.

- Подача официальной заявки, что будет рассмотрена на протяжении 5 дней. Полученное положительное решение актуально на протяжении трех месяцев.

- Осуществляется выбор жилья. После выбора оптимального варианта, потребуется обратиться к одному из оценщиков, которые аккредитованы РСХБ. Полученная оценка жилого помещения предоставляется в банк.

- Заключается договор по кредитованию, купли-продажи и официальный договор на страхование залога. Все оформленные и составленные документы подписываются в обязательном порядке.

- Официальная регистрация сделки. Для этого нужно подать заявление в Росреестр для внесения официальных сведений относительно заключенной сделки.

После окончания регистрационного процесса потребуется получить выписку и предоставить ее копию в банк. После получения положительного решения потребуется посетить отделение банка, чтобы сфотографироваться и проверить паспортную информацию.

Для получения ипотеки в РСХБ требуется особое внимание уделить собираемым бумагам и справкам. Чем быстрее и правильнее будет собран пакет документов, если будут соблюдены все условия, заем будет выдан за максимально короткие сроки и на выгодных процентах. Если, запрашивая документы, банк требует два из них, потребуется оформить залог. Чтобы определиться с предложениями банка, предварительно стоит изучить многочисленные отзывы об ипотечных предложениях в сети.

Для одобрения ипотеки кредитору нужно получить сведения о гражданстве и месте проживания потенциального заемщика. Претендовать на получение денег вправе только граждане РФ с официально зарегистрированным адресом места постоянного (временного) проживания. Вместо гражданского паспорта военнослужащие предъявляют удостоверение личности.

К сведению! Мужчины возраста до 27 лет включительно подтверждают свой статус с учетом требований законодательства РФ к воинской обязанности.

Чтобы оценить способность возврата ипотеки, специалисты Россельхозбанка проверяют финансовую состоятельность. Необходимо убедиться в том, что клиент может погашать задолженность в соответствии с утвержденным временным графиком. Подразумевается нормированный запас (≈60%) для других обязательных затрат. Если собственных поступлений недостаточно, привлекают созаемщика. Понадобятся данные по следующим позициям:

- трудоустройство;

- уровень заработной платы;

- наличие других постоянных официальных доходов.

Определенное значение имеет семейное положение. Супруги становятся владельцами совместно нажитой собственности, поэтому обязательно обоюдное участие мужа и жены для оформления ипотеки в Россельхозбанке. Исключение – наличие брачного договора с особой схемой распределения имущества.

Государство по специальным правилам защищает права несовершеннолетних детей. Дополнительные обязательства у заемщика возникают, если использованы средства материнского капитала. Ребенка нельзя выселить без предоставления аналогичных (лучших) условий проживания, поэтому продажа заложенной недвижимости для принудительного возврата долга затруднена. С учетом отмеченных нюансов кредитору нужно сообщить о составе семьи.

Перечень документов корректируют с учетом требований Россельхозбанка по конкретной ипотечной программе. Какие документы предоставляют:

- заполненное заявление;

- гражданский паспорт (другое удостоверение личности);

- свидетельства о браке, рождении детей;

- трудовая книжка;

- справка 2НДФЛ;

- справку о доходах и трудовом стаже по стандартной форме РСХБ (если доход «серый»);

- сведения о дополнительных регулярных поступлениях.

Скачать заявление на ипотеку

По изложенным в заявлении пунктам кредитор вправе требовать дополнительные сведения по следующим позициям (примеры):

- получение дохода от сдачи в аренду имущества;

- заработная плата супруга;

- наличие в собственности других объектов недвижимости, транспортных средств;

- участие в судебных процессах.

Поступления от деятельности с использованием личного подсобного хозяйства подтверждают справкой из журнала учета местного муниципалитета. Такой документ предоставляют вместо типовой справки о заработной плате.

После положительного ответа для оформления одобренной ипотеки в Россельхозбанке понадобятся полисы здоровья (жизни) основного получателя ссуды и утвержденных созаемщиков. Это требование не является обязательными. Однако при отсутствии страховок стандартная ставка увеличивается на 1%. Дополнительно может понадобиться согласие органов опеки.

Документы по кредитуемому объекту

Общий принцип – объект недвижимости должен соответствовать по стоимости запрашиваемой сумме. С учетом возможного изменения на рынке корпоративными нормативами кредитора утверждается обязательный запас. Для нецелевых программ при расчете берут 50 % от цены по экспертному заключению. Данный документ поручают подготовить профессиональным исполнителям, одобренным Россельхозбанком. Его действие ограничено шестью месяцами от даты составления.

В рамках типовой схемы нужно предоставлять для получения ипотеки сведения о статусе собственности, технических параметрах предмета покупки (залога). Эту задачу решают с помощью официальной выписки из базы данных ЕГРН в расширенной форме. Документ действителен в течение месяца с момента подачи заявления в Россельхозбанк об ипотеке. По нему уточняют:

- идентификационные данные объекта недвижимости;

- площадь, количество комнат, этажность;

- оснащенность инженерными коммуникациями;

- наличие иных собственников, судебных запретов и других обременений.

Ссуду не выдают, если здание предназначено к плановому (аварийному) сносу. Отдельно рассматривают параметры частного дома. В таких строениях проверяют целостность фундамента и силового каркаса, устойчивость грунта. При необходимости – выполняется повторная или расширенная строительная экспертиза.

На покупку недвижимости

Если ипотеку оформляют для приобретения квартиры (таунхауса, частного дома с земельным участком), в Россельхозбанк передают следующие документы:

- договор купли продажи (дарения, приватизации), другое подтверждение получения продавцом прав собственности;

- выписку из ЕГРН с техническим планом;

- экспертное заключение о рыночной стоимости

- справку из регистрационного подразделения МВД о прописанных жильцах (срок действия – 1 месяц);

- заверенное у нотариуса согласие на передачу в залог имущества (если супруг не включен в состав официальных созаемщиков).

На строительство по ДДУ

При работе с этой схемой банк дополнительно проверяет застройщика, так как необходимы гарантии успешного завершения проекта возведения нового здания. Кроме выписки из «Росреестра» нужно предоставить копии следующих документов:

- подтверждение прав собственности (долгосрочной аренды) земельного участка;

- официальное разрешение на строительство объекта недвижимости;

- стандартную проектную декларацию.

Также надо подготовить образец договора долевого участия. Заверенное нотариусом согласие мужа (жены) передают, если второй супруг не оформляется созаемщиком по типовой процедуре.

На строительство жилого дома

В соответствии с размещенными на официальном сайте Россельхозбанка справочными данными выдача ипотеки для строительства обусловлена предоставлением следующих документов:

- правоустанавливающих договоров на земельный участок;

- выписки из базы данных ЕГРН с кадастровым номером и границами соответствующей территории;

- разрешения на строительство;

- сметы расходов и соглашения с подрядчиком.

Однако в настоящее время целевые продукты для получения такой ссуды в РСХБ отсутствуют. Допустимо финансирование покупки земельного участка или долевого строительства по ставке от 9%.

Для общестроительных работ, реставрации, монтажа инженерных систем и других действий предлагается нецелевой заем. В данном случае возрастает ставка (от 10,7%), однако полученные деньги можно использовать по своему усмотрению. Для согласования крупной суммы банк оформляет в залог другую недвижимость. По этому объекту нужно подготовить стандартный комплект документов:

- правоустанавливающий ДКП либо иной договор;

- выписку о праве собственности и отсутствии обременений из ЕГРН;

- согласие супруга (органов опеки) на передачу имущества в залог.

Для ипотеки по двум документам

В упрощенном варианте не нужно предоставлять сведения о занятости с места работы, подтверждать официальный доход. В банк помимо заполненной заявки предоставляют:

- гражданский паспорт (удостоверение военнослужащего);

- страховое свидетельство пенсионного страхования либо другой второй документ для идентификации личности.

Вместе с тем, при наличии брачных отношений передают дополнительно:

- гражданский паспорт супруга;

- согласие на получение ипотеки в Россельхозбанке или соглашение о разделе имущественных прав;

- документы по кредитуемому объекту (требования рассмотрены в предыдущих разделах публикации).

После одобрения ссуды оформляются страховые полисы по стандартной схеме. Регистрируется залог недвижимости. Срок рассмотрения заявки по этой программе увеличен до 10 рабочих дней (5 – базовый норматив). Кроме увеличенных процентных ставок (от 10,7%) следует учесть повышенные требования к первоначальному взносу (40-50% от стоимости).

По маткапиталу и программе «Молодая семья»

Какие документы нужны для одобрения ипотеки в Россельхозбанке, можно узнать из следующего перечня:

- заполненное по утвержденной форме заявление;

- гражданский паспорт (другое удостоверение личности);

- военный билет (приписное свидетельство) для мужчин возрастом до 27 лет;

- свидетельства о браке, рождении детей;

- справка о трудовом стаже и официальных доходах;

- свидетельство распорядителя средств господдержки по программе маткапитала (сертификат);

- сведения из территориального подразделения ПФ РФ об остатке выделенных средств.

К сведению! Деньги, полученные по программе материнского капитала, необходимо перечислить для погашения задолженностей не позднее чем через три месяца с даты выдачи ссуды.

Для отсрочки по выплате процентов и частичному возврату займа дополнительные документы не нужны. Но этой льготой вправе воспользоваться граждане возрастом не старше 35 лет. Достаточно соответствие этому критерию только одного из супругов. Дополнительное условие – оформление кредита при возрасте ребенка не более трех лет.

Для военной ипотеки

Кроме документов по стандартному перечню в этой ситуации предоставляют свидетельство участника накопительно-ипотечной системы (НИС). Согласие супруга предоставляется только при официальном браке и применении собственных средств для оплаты первоначального взноса. Заявление заполняют по измененной форме.

Рефинансирование

С помощью этого банковского продукта можно погасить выданный заем с оформлением новой ипотеки в Россельхозбанке. Дополнительно нужно предоставить:

- действующий договор с приложениями;

- сведения об остатке задолженности.

Справка об актуальном состоянии расчетов с кредитором действительна 30 дней с даты оформления. В этом документе должна присутствовать следующая информация:

- номер и другие идентификационные данные ипотечного договора;

- общая сумма (валюта);

- процентная ставка, график выплат;

- срок погашения долга;

- начисленные задолженности, включая штрафы и пени за просроченные платежи.

После выдачи Россельхозбанком ипотеки дополнительно передают (максимальный срок, календарных дней):

- справку о погашении всех задолженностей (30);

- подтверждение о регистрации нового залогового права в пользу РСХБ (45).

При рефинансировании военной ипотеки на стадии рассмотрения заявки нужно передать в Россельхозбанк действующий договор займа, которым подтверждается участие в госпрограмме целевого финансирования со сроком 36 месяцев минимум. В справке с актуальными данными о задолженностях приводят сведения об организации, уполномоченной выполнять расчеты.

Ипотека с господдержкой по ставке 4,7%

Этот льготный кредитный продукт создан на основе программы господдержки, утвержденной в ПП РФ № 1711 от 30.12.2017. Через специальную организацию «ДОМ.РФ» банкам компенсируют упущенную выгоду от снижения процентной ставки. Базовое условие – рождение второго или следующего ребенка в период с 01.01.2018 до 31.12.2022.

Перечень документов соответствует обычным требованиям. В заявлении делают пометку о желании получить ипотеку с уменьшенной процентной ставкой. Разумеется, нужно подтвердить свидетельствами о рождении соответствие упомянутым условиям.

Ипотеку Россельхохбанка с господдержкой можно применить для снижения финансовой нагрузки по выданной ранее ссуде. Для этого используют механизм рефинансирования. Если заем получен в другой организации, предоставляют в РСХБ документы по рассмотренному в предыдущем разделе перечню. Дополнительная информация о государственной программе поддержки многодетных семей представлена в тематической публикации нашего сайта.

Оформить полис страхования онлайн

По всем ипотечным продуктам подразумевается обязательное страхование предмета залога. Полис оформляют на весь срок кредита. Этим документом предотвращают финансовые риски кредитора (заемщика) при повреждении недвижимости.

Рекомендуется оформить страховку здоровья и жизни, чтобы сохранить минимальную процентную ставку. Дополнительные гарантии помогут исключить проблемы в случае смерти (потери трудоспособности). Специализированный калькулятор пригодится для выполнения проверочных расчетов и оформления полиса онлайн со скидкой в 15%:

Выводы

В публикации рассказано о том, какие документы надо собрать для получения ипотеки Россельхозбанка. Основные выводы:

- подготовку планируют с учетом особенностей определенного кредитного продукта;

- для уточнения актуальных требований можно посетить ближайший филиал или сделать письменный запрос;

- страхование недвижимости – стандартное требование при оформлении ипотеки;

- документы предоставляют в хорошем состоянии (без помарок, исправлений, других дефектов);

- если повреждения препятствуют однозначной идентификации данных, необходимо восстановить текст с применением архивной копии;

- при необходимости ответственный сотрудник банка может запросить дополнительные документы;

- если заполнение вызывает затруднения, обращаются в службу информационной поддержки.

Не следует пренебрегать страхованием жизни (здоровья). Кроме уменьшения затрат по процентам, эти гарантии минимизируют финансовые потери в сложных ситуациях. Полисы оформляют в пользу кредитора, как первого выгодоприобретателя.

Нужные дополнительные сведения о документальном сопровождении кредитов представлены в материалах нашего сайта. Для решения сложных проблем – обращайтесь к дежурному юристу. Не забывайте ставить лайки, делать репосты, оставлять комментарии. Пользуйтесь подпиской для оперативного получения тематических новостей.

Документы, необходимые для ипотеки в Россельхозбанке

Достоинства кредитования в Россельхозбанке

Преимущества кредитования в Россельхозбанке:

- Возможность выбора схемы погашения: дифференцированная или аннуитетная;

- Отсутствие комиссий;

- При погашении ранее срока штраф не начисляется;

- Доход подтверждается по форме банка;

- Специальные условия для молодых семей;

- Специальные условия для использующих материнских капиталов.

Деньги выдаются на:

- Приобретение квартиры как на первичном, так и на вторичном рынке.

- Приобретение жилья с участком.

- Строительство дома.

- Приобретение земли.

- Покупку права аренда земли, на которой в будущем будет возведен дом.

Какие ипотечные программы есть в Россельхозбанке