А мы объясняем, что она не сказала нам об этом раньше, довела неправильную информацию, мы ей поверили.

У нас проблема. Подскажите пожалуйста, что можно сделать. Мы с мужем хотели приобрести дом в ипотеку в россельхозбанке под 3%, кредит нам одобрели, дом присмотрели, новый, продается через риелторскую фирму. Встретились с риелтором, объяснили, что у нас есть квартира, которую хотели бы продать, но туда вложен мат.

Капитал, она сказала, ничего продадим, доли выделим в доме, мы сказали, что сельская ипотека в россельхозбанке, она сказала, да, доли выделяются. Всё мы поверили, она в срочном порядке сказала, нужен задаток, чтобы дом был ваш, чтобы сняли его с продажи. Мы отдали 100 000 и ждали её фотографировать нашу квартиру. Но приехать она не смогла, приехала её коллега.

Которая сказала, что да вы, что доли выделить не сможете в доме. Россельхозбанк не работает с долями, с детьми. И посоветовала прописать и выделить доли в деревне у родителей, но в деревне, дом хороший, условия есть. Но начитавшись в интернете, страшно доли выделять там, так как это ухудшение условий, органы опеки могут подать в суд. Вообщем не хочется такого поворота событий.

КАК ПОСТРОИТЬ ЗАГОРОДНЫЙ ДОМ В ИПОТЕКУ В 2023? | Ипотека на строительство дома | Программы и условия

И сейчас риелтор прежняя говорит, что деньги не вернёт, так как это задаток. А мы объясняем, что она не сказала нам об этом раньше, довела неправильную информацию, мы ей поверили. Если бы мы знали это условие банка, мы бы не дали задаток. Скажите пожалуйста, что можно сделать. Не хочется, чтобы и других людей так они обманывали, сами того может не зная. Заранее спасибо))

Договор с риэлтором заключали?

Напишите претензию фирме, которой передали денежные средства с требованием их возврата. Правовое обоснование — Ваш случай, когда за неисполнение договора ответственна одна из сторон (п. 2 ст. 381 ГК РФ). Удачи.

Вам обязательно нужно писать претензию в адрес риелторской конторы или риелтора с требованием возврата денег.

Ипотека, смета и претензии

Попал в очень неприятную ситуацию, получилось так, в 2021 г взял сельскую ипотеку в россельхозбанке, дом под ключ делается. Подписали смету, и так получилось, не посоветовались и не показали никому смету. Дом построили на процентов 60% от сметы, и заказчик уже получил 2 мл. рублей, последний миллион он получит после всех работ.

Вначале он все обещал, сделает то, сделает это, а сейчас смету увидел более знающий человек, и говорит, там не прописано электрика, а лишь работы, и местами указаны только работы. Хотя из стоимости можно сделать вывод, что там не только работы и сам материал.

Вопрос, если дело дойдет до суда, можно ли будет доказать, что он мошенничеством занимался? Смету банк видел и ничего ему не сказал. Как вообще быть в такой ситуации или это тупик, сам виноват? Боюсь что он не все обязательства свои выполнит, и скажет допустим, чтобы Электрику покупал сам.

Мошенничества здесь конечно нет и доказать его нереально. В данном случае нужно делать строительно — технические экспертизы о реальной стоимости произведенных работ и полной стоимости всех работ, необходимых для достройки дома.

В его действиях нет состава преступления по указанной статье, но есть несоблюдение сроков работ, качества и т.д.

Он имеет право руководствоваться только утвержденной сметой и указанными в ней работами и материалами.

Получится ли у нас, разрешит ли банк, и какие нюансы?

Хотим построить кафе-хостел на трассе. В планах взять сельскую ипотеку в Россельхозбанке, построить дом, а потом перевести из жилого в нежилое. Получится ли у нас, разрешит ли банк, и какие нюансы?

Хостел относится к объектам, в которых оказываются гостиничные услуги. Размещение гостиниц возможно на земельном участке, имеющем соответствующий вид разрешенного использования, а именно «для гостиничного обслуживания».

Для того, чтобы возвести на таком земельном участке гостиницу, необходимо получить разрешение на ее строительство. Оно выдается на основании утвержденной проектной документации. Разрешение на строительство представляет собой документ, который подтверждает соответствие проектной документации требованиям, установленным градостроительным регламентом, проектом планировки территории и проектом межевания территории.

Исходя из вопроса, можно сделать вывод, что строящийся частный дом это объект ИЖС, который Вы возводите на земельном участке с видом разрешенного использования, отличным от вида «для гостиничного обслуживания». Без изменения целевого назначения земельного участка строительство и использование объекта в качестве хостела противоречит действующему законодательству.

Работодатель настаивает на замене зарплатного банка

Смена зарплатного банка крайне неудобна для нас по множеству причин. Мы много лет в Сбере, там и кредиты и переводы, оплата услуг, семья вся в этом банке. Сейчас всех заставляют перейти в Росссельхозбанк. Понимаю, для многих это звучит дико — «зарплатное рабство » ликвидировали еще 2015 году. Проживаем в Краснокутском районе, Саратовской области.

Всех работников образовательной сферы из под палки заставляют сменить зарплатный банк. При этом снять наличные можно только в райцентре. (туда еще добраться надо).

Вопрос: повлияет ли этот переход на «взаимоотношения» со Сбером, если там оформлены кредиты, ипотека и проч. Или просто будеть оплачивать еще один «пластик «

Работодатель просто хочет сэкономить на комиссии, вот и все. Формально заставить вас тоже сменить зарплатный проект не могут. Так что делать себе ещё одну карту или нет-решать только вам.

На взаимоотношения со Сбером это никак не повлияет. Только зачем Вам надо переходить на другой банк если для Вас это вызовет значительные трудности, в частности, со снятием денег?

Все просто. Россельхозбанк кредитует Сельхозпроизводителей и все проекты в Вашем степном Красном Куте. И Администрация района всеми силами хочет этот банк сохранить в районе

На Ваши взаимоотношения со Сбербанком никак не повлияет. Это будет зарплатная карта Мир.

И Возможно ли со страховой получить возмещение какое нибудь в таком случае?

В сентябре 2020 года приобрёл дом с земельным участком у физического лица, который получает прибыль с постройки и дальнейшей продажи таких домов, не является юр. Лицом или ИП, по договору КП является обычным физическим лицом.

Дом новый, ещё никто не проживал в нем, приобрели дом в рамках сельской ипотеки, больше половины суммы отдали на руки, остальная часть покрыла ипотека, дом застрахован банковской страховой, Россельхозбанк. Договор КП был оформлен по образцу и требованиям банка.

В зимнее время были обнаружены скрытые дефекты (окна продувают, скорее всего плохо запенили, на углах даже образуется лёд,с внешней стороны дома вдоль канта пены образовалась наледь, в связи с чем даже декоративная плитка вдоль окон начала отваливаться. Также промерзает входная дверь и углы между стеной и потолком помещения при входе в дом.

Осенью невозможно было обнаружить такие недостатки, но в договоре есть пункт, что имущество проверено и с качеством имущества согласен. Возможно ли в судебном порядке в соответсвии со ст. 475 ГК при отказе устранения недостатков по претензии обязать бывшего собственника за свой счёт устранить недостатки или возместить затраты, которые я потрачу на устранение этих недостатков?

Просто проблема в том, что зима скоро закончится и выявить эти недостатки в тёплое время года будет невозможно, а летом однозначно нужно будет все устранять, так как скоро родится малыш, а по полу сильно дует. Необходимо ли заказывать какую либо экспертизу? И вообще как лучше поступить? И Возможно ли со страховой получить возмещение какое нибудь в таком случае?

В связи с уведомлением о дефекте покупатель также подаст продавцу свою претензию, следующую из ответственности продавца за дефекты. В случае, если речь идет о скрытом дефекте, который возможно устранить, покупатель имеет право потребовать от продавца устранения скрытого дефекта или пропорциональную скидку с покупной цены. В ситуации, когда скрытый дефект не подлежит устранению, а недвижимость не может быть использована стандартным и надлежащим образом (например, нарушена статика здания и т.п.), покупатель имеет право требовать от продавца пропорциональной скидки с покупной цены, выйти из договора купли-продажи и, следовательно, требовать от продавца возврата всей покупной цены.

Учитывая ограниченную возможность получить достоверную информацию о скрытых дефектах, можем порекомендовать составление профессионального технического заключения о недвижимости, в котором будет детально описано как техническое состояние недвижимости, так и все ее дефекты. Данное заключение будет приложением к доказательствам с которым покупатель ознакомится и не будет заявлять, что не знал о возможных дефектах или техническом состоянии недвижимости.

Источник: www.9111.ru

Ипотека в Россельхозбанке в 2022 году

Если Вам нужно построить дом или завершить уже начатое строительство, купить квартиру или частный дом, купить земельный участок, Россельхозбанк предлагает ипотеку на выгодных условиях. О его предложениях на 2022 год читайте дальше.

Основные характеристики ипотечных программ Россельхозбанка

Большинство россиян в вопросах приобретения жилья предпочитает доверяться крупным государственным компаниям, которые доказали свою надежность. Сюда входит тройка государственных банков, которые у всех на слуху – Сбербанк, ВТБ, Россельхозбанк. О предложениях последнего мы и поговорим сегодня.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Газпромбанк Ипотека | 7,5% До 60 млн. руб. |

Прямая заявка |

| Альфа Банк Ипотека | 5,99% До 45 млн. руб. |

Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. |

Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. |

Прямая заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день |

Прямая заявка |

Если вы обращаетесь сюда, то вы сможете рассчитывать на прозрачные тарифы, и не бояться того, что вам навяжут дополнительные, ненужные вам платные опции, за которые придется переплачивать. Каковы преимущества жилищных кредитов:

- Без дополнительных комиссий и взносов.

- Две схемы погашения – аннуитетная и дифференцированная, из которых можно выбирать подходящую.

- Нет моратория и штрафов при досрочном погашении.

- Для молодых семей действуют особо выгодные условия, также возможна оплата материнским капиталом.

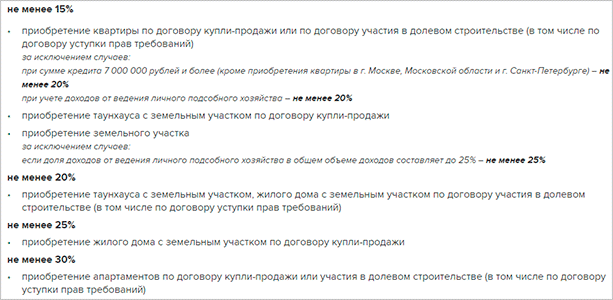

Величина кредитных средств – от 100 тысяч рубл. Эти средства можно потратить на квартиру в новостройке или на вторичном рынке, на земельный участок или строительство жилого дома, на аренду участка. При этом нужно заплатить начальный взнос, минимальный размер которого – 20-30%.

Срок рассмотрения заявки на получение кредита – не больше 10 дней, комиссия за оформление кредита не взимается. Обеспечением по кредиту является недвижимость, полученная за счет кредитных средств банка.

Необходимо обязательное страхование залогового имущества, плюсом станет добровольное страхование жизни и здоровья заемщика. Могут привлекаться созаемщики в количестве не более 3 человек, положительное кредитное решение действует 90 дней.

Одиннадцать вариантов оформления ипотеки в Россельхозбанке

Стандартные программы

- Ипотечное жилищное кредитование — можно купить квартиру, загородный дом, земельный участок, аппартаменты, взять кредит на строительство дома под ставку от 10%. Сумма — от 100 тыс. до 20 млн. рубл., кредитуют до 30лет, ПВ от 15 до 30%;

- Целевая — возможна выдача крупной суммы средств до 10 млн. рублей под ставку от 10,6% годовых. Период кредитования – от 1 года до 10лет, к стандартному списку документов добавляются документы по предоставляемому залогу. Сумма — до 70% от рыночной стоимости залога;

- По двум документам от 11,4% — выдается без подтверждения дохода и занятости, при этом по данной программе можно купить загородный дом (таунхаус), земельный участок, а также квартиру на первичном рынке, где дом был построен с использованием кредитных средств Россельхозбанка. Сумма – от 100 тыс. до 6 млн. рубл., при этом не более 60% от стоимости жилья. Период кредитования – до 25лет;

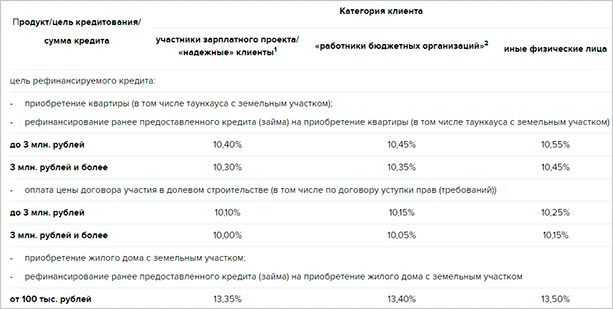

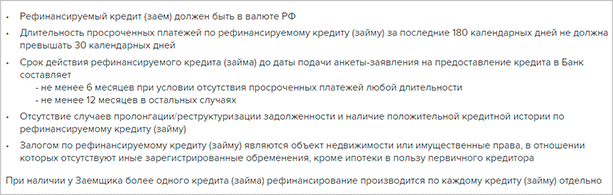

- Рефинансирование – если у вас есть жилищный кредит, оформленный в другом банке, вы можете перевести его в Россельхозбанк под более выгодные условия. В частности, вам предложат ставку от 10,15% годовых на период до 30 лет;

- Нецелевой кредит под залог недвижимости – это, по сути, потребительский займ, который выдается под залог вашего имущества. Является прекрасной альтернативе ипотеке, т.к. позволяет получить крупную денежную сумму на длительный срок без внесения ПВ. Процент начинается от 13,2% годовых, выдают до 10 миллионов рублей на период до 10 лет включительно.

Для расчета ипотеки вы можете воспользоваться нашим калькулятором со с досрочным погашением:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Специальные программы на особых условиях

- Акция “Мечты сбываются” при покупке квартиры или таунхауса у аккредитованных заемщиков, вам смогут предложить пониженную ставку от 9,7% в год;

- Дом мечты – вы можете получить кредит на покупку дома с участком или только земельного участка с последующим строительством на выгодных условиях, под процент от 10,5% в год. Акция действует до конца августа этого года;

- “Ипотечные каникулы” – возможность приобрести жилье у партнеров Россельхозбанка с отсрочкой платежей на 12 месяцев. При этом процент будет составлять от 10,4%;

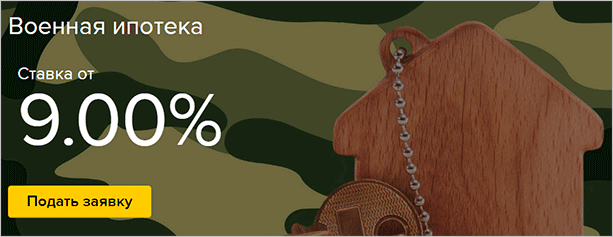

- «Военная ипотека» — военнослужащим, состоящим в НИС предлагается кредитование под минимальный процент от 9,5%. Выдается сумма от 300 тыс. до 2 485 825 рублей на период до 24 лет, ПВ — от 10%;

- Для молодых семей и семей с использованием средств материнского капитала – первоначальный взнос может быть оплачен средствами сертификата. Процентная ставка составляет минимально 10% годовых, получить можно до 20 млн. рубл. Минимальный первый взнос – от 15%, подробнее можно узнать здесь.

- Ипотека с государственной поддержкой семей в Россельхозбанке, где с 1 января 2018 года по 31 декабря 2022 года родился второй или третий ребенок. В этом случае они смогут оформить жилищную ссуду на покупку жилья на первичном рынке под сниженный процент от 5,2% в год. При этом снижение идет на протяжении всего срока действия договора. Стоит уточнить, что получение подобного процента возможно лишь в случае оформления полиса страхования личного и страховки недвижимости, а также при исполнении всех обязательств со стороны заемщика. Узнать подробности предлагаем в этой статье.

Какие банк выдвигает требования?

Заемщиком может стать:

- гражданин РФ в возрасте от 21 до 65лет,

- подтвердивший свои доходы справкой с места работы,

- необходимо наличие общего стажа работы от 1 года и от 6 месяцев на последнем месте работы,

- можно привлечь до 3-ех созаемщиков.

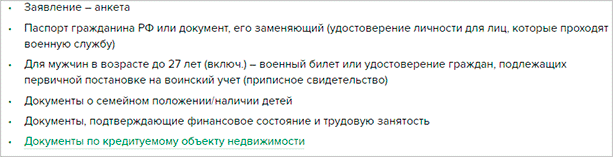

Какие понадобятся документы? Для каждой программы действует свой список, но обязательным к сбору является следующий перечень:

- заявление-анкета,

- паспорт гражданина РФ или документ, его заменяющий (для военнослужащих),

- для мужчин до 27 лет включительно – военный билет,

- документы о семейном положении и наличии детей,

- документы, подтверждающие финансовое состояние и трудовую занятость. Примечательно, что платежеспособность можно подтвердить справкой по форме банка, образец есть на официальном сайте банка.

Документы по кредитуемому объекту недвижимости – предоставляются уже после одобрения заявки. У вас будет 90 дней на то, чтобы подобрать подходящее жилье.

Где можно найти официальный калькулятор Россельхозбанка для подсчета ипотечки по действующей процентной ставке? Для этого вам нужно:

- перейти на официальный сайт компании по ссылке rshb.ru,

- сверху выбрать раздел “Частным лицам”, затем “Кредиты” и “Ипотека”,

- откроется страница с перечислением имеющихся программ, нажмите на название той, которая вам подходит,

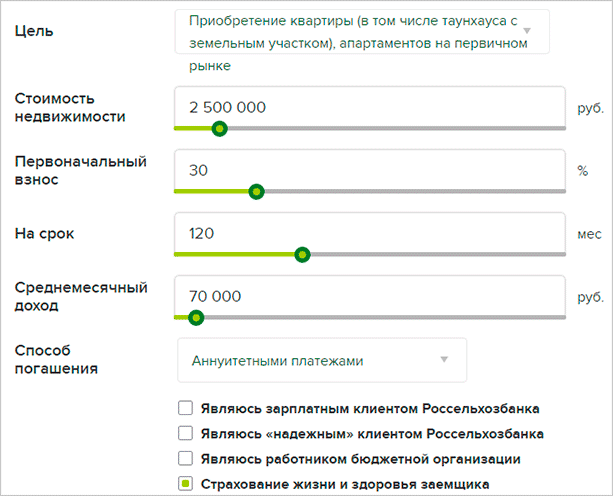

- появится новая страница с полным описанием данного предложения, и чуть ниже вы найдете инструмент под названием ” Калькулятор предварительных расчётов”. Вам нужно указать цель обращения в банк, кужную вам сумму и срок, свой первоначальный взнос и общий доход (официальный), а также желаемый способ погашения. Не забудьте проставить галочки снизу, каждый пункт снижает вашу ставку, в частности, принадлежность к зарплатным клиентам.

Таким образом, если вы рассматриваете вариант получения ипотеки в Россельхозбанке, вы сможете рассчитывать именно на такие условия, консультации ведутся по телефону 8 (800) 200-02-90. Подать онлайн-заявку можно на официальном сайте компании rshb.ru

Источник: kreditorpro.ru

Условия по ипотеке Россельхозбанка и отзывы клиентов

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

По объему выданных ипотечных кредитов Россельхозбанк уверенно держится в первой пятерке. На июль 2018 года он выдал их на сумму более 82 млн. рублей и занял 3-е место. Для меня вопрос, ипотека от Россельхозбанка для всех или только для “своих”, остается пока открытым. Посмотрим, чем так привлекает он своих клиентов, позволяя сохранять высокие места в рейтинге ипотечных банков.

Условия программы ипотечного кредитования

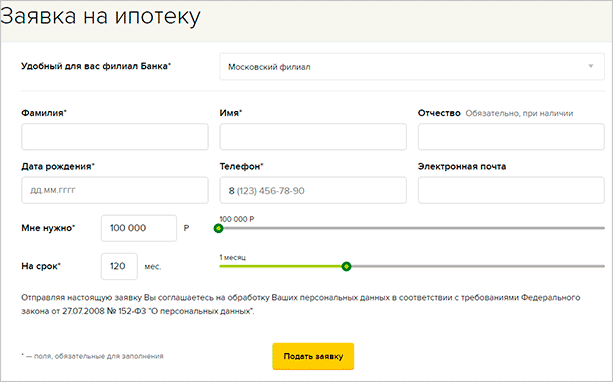

Оформление заявки

Банк выдает ипотечный заем для покупки:

- квартиры или апартаментов на первичном и вторичном рынках,

- загородного дома,

- земельного участка под строительство дома.

Как оформить ипотеку в Россельхозбанке? Это можно сделать в офисе этого финансового учреждения или заполнить заявку онлайн на сайте.

Все дальнейшие действия по оформлению займа вам придется совершать в банковском отделении.

Процентные ставки

Ставки и условия кредитования зависят от того, к какой категории заемщиков вы относитесь:

- зарплатные и “надежные”,

- бюджетники,

- молодые семьи,

- прочие.

Если со всеми категориями более или менее понятно, то термин “надежные” требует расшифровки. Банк отнесет вас к “надежным” клиентам, если выполняются следующие условия:

- Вы имели ранее или имеете сейчас кредит в Россельхозбанке и не допускали просрочек платежей. Другими словами, с вашей кредитной историей полный порядок. И порядок этот соблюдается в течение года до подачи заявки на ипотечный кредит (по действующему займу) или до погашения (по уже погашенному).

- Та же ситуация должна быть и с кредитами в других банках.

Если определились, к какой категории вы относитесь, то познакомьтесь с процентными ставками.

| Цель кредитования | Сумма кредита | Процентные ставки по категориям заемщиков | ||

| Зарплатные и “надежные” | Бюджетники | Прочие | ||

| Приобретение квартиры или апартаментов на вторичном рынке | До 3 000 000 руб. | 8,95 % | 9 % | 9,1 % |

| 9,15 % | 9,2 % | 9,3 % | ||

| Для молодых семей | ||||

| 8,95 % | 9 % | 9,1 % | ||

| 3 000 000 руб. и более | 8,85 % | 8,9 % | 9 % | |

| 9,05 % | 9,1 % | 9,2 % | ||

| Для молодых семей | ||||

| 8,85 % | 8,9 % | 9 % | ||

| Приобретение квартиры или апартаментов на первичном рынке | До 3 000 000 руб. | 8,95 % | 9 % | 9,1 % |

| 9,15 % | 9,2 % | 9,3 % | ||

| 3 000 000 руб. и более | 8,85 % | 8,9 % | 9 % | |

| 9,05 % | 9,1 % | 9,2 % | ||

| Приобретение жилого дома с земельным участком | В соответствии с условиями предоставления продукта | 11,45 % | 11,5 % | 12 % |

| Приобретение земельного участка | ||||

Как видите, молодой семье можно рассчитывать на льготную ставку только при оформлении ипотеки на вторичное жилье. Еще одна особенность – банк не выдает займы на строительство жилого дома.

Если заемщик или созаемщики отказываются от страхования жизни и здоровья, ставка повышается на 1 %.

Условия кредитования

Главной особенностью ипотечного кредитования в Россельхозбанке является возможность выбора формы ежемесячного платежа:

- аннуитетная, т. е. одинаковая сумма каждый месяц;

- дифференцированная, т. е. уменьшающаяся с каждым месяцем сумма.

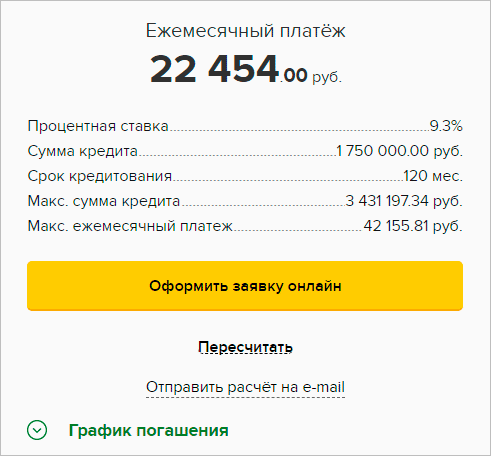

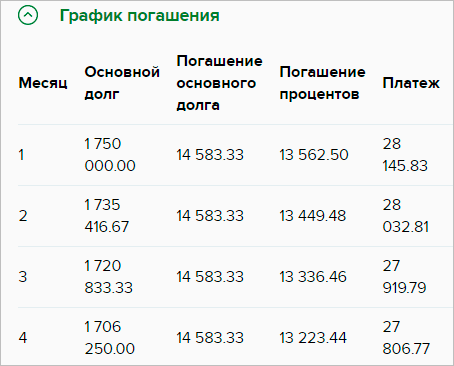

Рассмотрим, что выгоднее на условном примере. Воспользуемся калькулятором на официальном сайте и рассчитаем сумму переплаты по формуле:

Аннуитетные платежи

Переплата за 10 лет составит:

Дифференцированные платежи

Во втором случае корректнее показать фрагмент графика погашения, потому что платежи каждый месяц разные. Тогда переплата рассчитывается, как сумма платежей по ипотеке за 120 месяцев за минусом суммы кредита (1 750 000 руб.)

Переплата за 10 лет составит: 820 531 руб.

При дифференцированных платежах переплата в условном примере на 123 949 рублей меньше. Поэтому с этой точки зрения дифференцированный платеж выгоднее для заемщика, чем аннуитетный. С другой стороны, в начале срока погашения платежи больше, чем в конце его. Некоторые семьи предпочитают вносить одинаковую сумму каждый месяц.

Остальные условия по ипотечному займу представлены в таблице.

| Минимальная сумма кредита | 100 000 руб. |

| Максимальная сумма кредита | 60 000 000 руб. при приобретении квартиры или апартаментов |

| 20 000 000 руб. в иных случаях | |

| Срок кредита | до 30 лет |

| Количество созаемщиков | не более 3 человек |

Минимальный порог по первоначальному взносу – 15 %. Но действует он не для всех объектов.

Документы и требования

Какие документы нужны для оформления жилищного займа? В пакет документов, которые требует банк от заемщика, входит стандартный набор:

Требования к заемщику в целом стандартные. Я описывала их, когда давала информацию по вопросу, как взять ипотеку. Россельхозбанк допускает максимальный возраст заемщика 75 лет, но при соблюдении определенных условий:

- если созаемщику будет менее 65 лет к концу срока кредитования;

- если заемщику исполнилось 65 лет, но к этому времени уже прошло более половины срока кредитования.

Работающие пенсионеры берут ипотечный заем на обычных условиях. Для пенсионеров, которые получают пенсию в этом финансовом учреждении, отменено требование об общем трудовом стаже за последние годы.

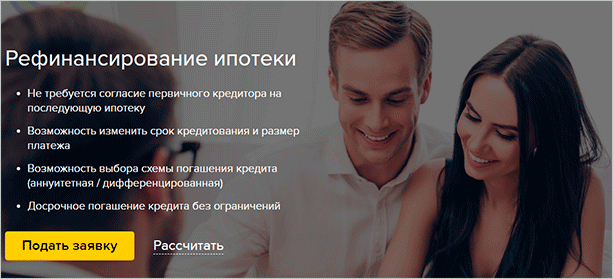

Рефинансирование ипотеки

Россельхозбанк предоставляет кредит на рефинансирование ипотеки. Напомню, что это заключение нового кредитного договора, по которому меняются условия кредитования, как правило, в лучшую сторону для клиента. Многие идут на этот шаг, потому что ставки в 2018 году бьют рекорды по привлекательности.

Банк позволяет выбрать другой срок и форму погашения займа, аннуитетную или дифференцированную. Рефинансирование может распространяться не только на кредит сторонней организации, но и Россельхозбанка.

Максимальная сумма зависит от объекта кредитования и составляет от 5 до 20 млн. руб. Кроме этого, банк предъявляет ряд дополнительных требований к заемщикам.

Целевой кредит без первоначального взноса

Чем отличается целевой заем от ипотеки на обычных условиях?

Банк предлагает получить требуемую сумму без первоначального взноса и под залог не предмета покупки, а уже имеющегося жилья в собственности заемщика.

Максимальная сумма 20 млн. руб., а срок – 30 лет. Процентная ставка зависит от категории заемщика и предмета залога.

Обращаю особое внимание, что заем именно целевой. То есть вы не можете потратить эти деньги, кроме как на покупку или строительство жилья.

Ипотека с господдержкой

На государственном уровне действует сразу несколько программ, которые призваны облегчить процедуру получения и выплаты ипотечного кредита для отдельных групп населения. Это так называемая ипотека с господдержкой. К ней относятся следующие виды ипотеки:

- военная,

- для семей с двумя и более детьми,

- с использованием материнского капитала и т. д.

Россельхозбанк участвует во всех из перечисленных программ. Условия по господдержке семей с детьми – стандартные для всех участников и уже нами подробно рассматривались. А кредитование военных может отличаться в разных финансовых учреждениях.

Из обязательных требований:

- возраст военнослужащего от 22 до 45 лет,

- участие в накопительно-ипотечной системе не менее 3 лет.

Первоначальный взнос для военных равен всего 10 %, ставка – 9 % годовых, а максимальный срок кредитования – 20 лет.

Ипотека в Россельхозбанке глазами клиентов

Давно привыкла, что отзывы клиентов о работе банков в основном отрицательные. Это не означает, что все так плохо. Это говорит лишь о том, что пишут люди, отчаявшиеся решить возникающие проблемы самостоятельно. Согласитесь, если все хорошо, то мы отложим написание отзыва на следующий понедельник…

С какими проблемами уже столкнулись клиенты:

- Вечный вопрос страхования. Заемщица жалуется, что банк вынуждает ее застраховать объект залога именно в РСХБ-страховании. Страховой взнос составляет 52 000 руб. Клиентка сделала это в другой компании, но тоже аккредитованной банком, за 15 000 руб. Банк заявляет, что сделка не состоится. Пришлось обращаться с жалобой в Центральный банк. Он подтвердил, что требование незаконно. К сожалению, случай оказался не единственным.

- Многие отмечают дифференцированную форму оплаты задолженности как положительный факт. Возможность выбора – редкость для российских банков.

- Необходимость посещать для проведения любой операции офис, в котором был взят кредит. Знакомая проблема. Клиенты еще одного зеленого банка меня поймут. Например, для досрочного погашения надо явиться в офис, где оформляли ипотеку, для написания заявления. Это очень неудобно.

Добавлю немного от себя. Являюсь вынужденным зарплатным клиентом героя сегодняшней статьи. Огромный офис в центре города, пара десятков окошек и столько же сотрудников обслуживают клиентов. Но никогда за свои редкие посещения этого учреждения я не уходила раньше, чем через 1 – 1,5 часа. Клиентов в зале человек 5, сотрудников – 20, но они все жутко занятые и люди сидят.

Это нормально в век информационных технологий?

В любом случае надо взвесить все за и против при выборе своего ипотечного банка. Ведь вам с ним придется жить много лет.

Заключение

Одним из главных достоинств ипотечного кредитования в Россельхозбанке назову возможность выбора способа выплаты задолженности. По отзывам люди охотно идут на дифференцированные платежи. И соглашусь со многими клиентами, что банковская система обслуживания пока очень неповоротливая.

Новые технологии пока не нашли дорогу в этот банк. Условия по ипотечному кредитованию все же неплохие, особенно, если вы относитесь к льготным категориям граждан. Ну, и статус учреждения со 100 % долей государства дорогого стоит.

Не забыли, что каждый ипотечный заемщик, который официально трудится и получает белую зарплату имеет право вернуть часть уплаченных процентов по займу?

Источник: iklife.ru