Здравствуйте. У мужа в собственности дом по дарственной 160 м2 мы хотим получить мат капитал на реконструкцию жилья до достижения 3 лет второго ребенка (ему сейчас 9 мес). Это реально?

Во первых можно ли до 3 лет?

Во вторых меня беспокоит что дом оформлен по дарственной. Я вычитала, что после реконструкции за счет средств маткапитала дом должен быть оформлен в равных долях на детей и родителей.

Доброго вам дня!!

На реконструкцию жилого дома использовать материнский капитал можно , но так как ребенку, в связи с рождением которого был получен материнский капитал, еще не исполнилось 3 года, то использовать материнский капитал можно только на погашение взятых на реконструкцию жилого дома денежных средств по кредитному договору или договору целевого займа; жилое помещение, на реконструкцию которого были потрачены средства материнского капитала, должен быть оформлен в собственность всех членов семьи.Т.е после осуществления реконструкции делите в равных долях между всеми членами семьи.

Как использовать материнский капитал, не дожидаясь трех лет

согласно ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» лица, получившие сертификат, могут распоряжаться средствами материнского (семейного) капитала в полном объеме либо по частям по следующим направлениям:

1) улучшение жилищных условий;

2) получение образования ребенком (детьми);

3) формирование накопительной пенсии для женщин, перечисленных в пунктах 1 и 2 части 1 статьи 3 настоящего Федерального закона.

Также согласно ст. 10 вышеуказанного закона:

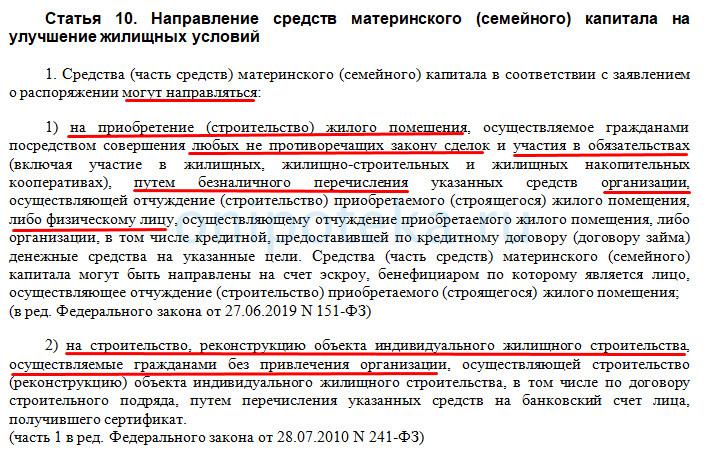

Направление средств материнского (семейного) капитала на улучшение жилищных условий:

1. Средства (часть средств) материнского (семейного) капитала в соответствии с заявлением о распоряжении могут направляться:

1) на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах (включая участие в жилищных, жилищно-строительных и жилищных накопительных кооперативах), путем безналичного перечисления указанных средств организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели;

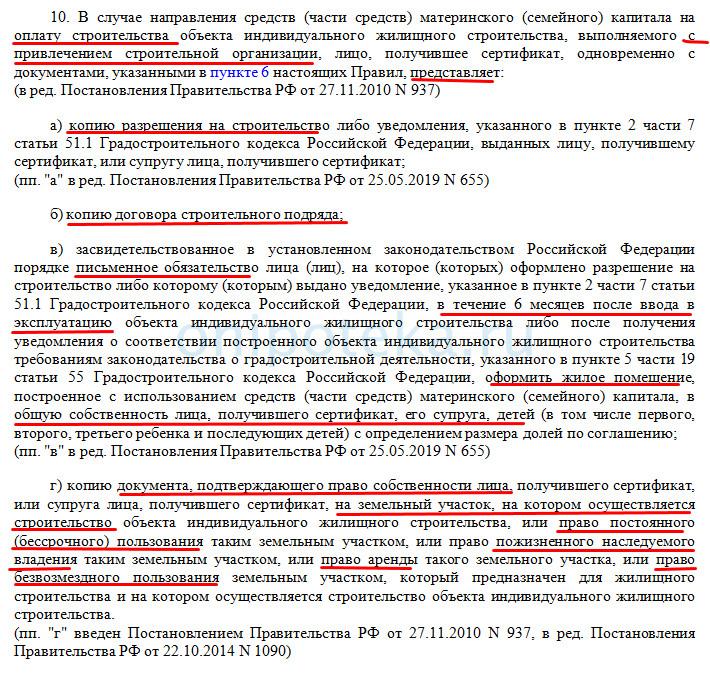

2) на строительство, реконструкцию объекта индивидуального жилищного строительства, осуществляемые гражданами без привлечения организации, осуществляющей строительство (реконструкцию) объекта индивидуального жилищного строительства, в том числе по договору строительного подряда, путем перечисления указанных средств на банковский счет лица, получившего сертификат.

1.1. Часть средств материнского (семейного) капитала в сумме, не превышающей 50 процентов размера средств материнского (семейного) капитала, полагающихся лицу, получившему сертификат, на дату подачи им «заявления» о распоряжении, может быть выдана в соответствии с «пунктом 2 части 1» настоящей статьи указанному лицу на строительство (реконструкцию) объекта индивидуального жилищного строительства при представлении засвидетельствованных в установленном законом порядке:

Как использовать материнский капитал на реконструкцию дома?

1) копий документов лица, получившего сертификат, или его супруга (супруги), подтверждающих право собственности на земельный участок, право постоянного (бессрочного) пользования земельным участком, право пожизненного наследуемого владения земельным участком, право аренды земельного участка либо право безвозмездного пользования земельным участком, предназначенным для индивидуального жилищного строительства, на котором осуществляется строительство (реконструкция) объекта индивидуального жилищного строительства;

2) копии разрешения на строительство, выданного лицу, получившему сертификат, или его супругу (супруге);

3) копии свидетельства о праве собственности лица, получившего сертификат, или его супруга (супруги) на объект индивидуального жилищного строительства в случае его реконструкции;

4) письменного обязательства лица (лиц), на которое (которых) оформлено разрешение на строительство, в течение шести месяцев после получения кадастрового паспорта объекта индивидуального жилищного строительства оформить жилое помещение, построенное (реконструированное) с использованием средств (части средств) материнского (семейного) капитала, в общую собственность лица, получившего сертификат, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей).

1.1-1. Документы, предусмотренные «пунктами 1» — «3 части 1.1» настоящей статьи, запрашиваются Пенсионным фондом Российской Федерации и его территориальными органами в государственных органах, органах местного самоуправления, государственных внебюджетных фондах и подведомственных государственным органам или органам местного самоуправления организациях, если указанные документы находятся в распоряжении таких органов либо организаций и лицо, получившее сертификат, не представило указанные документы самостоятельно.

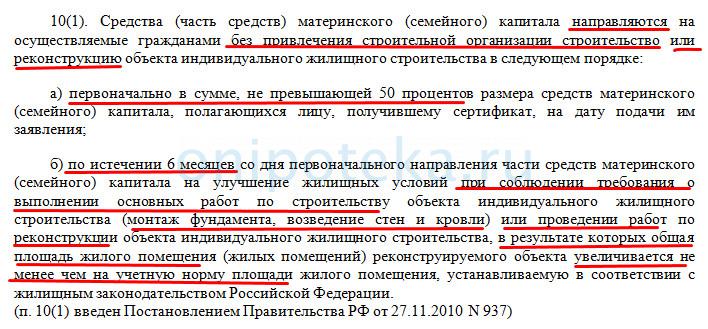

1.2. Часть средств материнского (семейного) капитала, оставшаяся в результате распоряжения ими в соответствии с «частью 1.1» настоящей статьи, может быть использована на те же цели не ранее чем по истечении шести месяцев со дня предыдущего направления части средств материнского (семейного) капитала при представлении лицом, получившим сертификат, документа органа, уполномоченного на выдачу разрешения на строительство, подтверждающего проведение основных работ по строительству объекта индивидуального жилищного строительства (монтаж фундамента, возведение стен и кровли) или проведение работ по реконструкции объекта индивидуального жилищного строительства, в результате которых общая площадь жилого помещения (жилых помещений) реконструируемого объекта увеличивается не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным «законодательством» Российской Федерации.

1.3. Средства материнского (семейного) капитала на основании «заявления» о распоряжении лица, получившего сертификат, могут быть выданы в соответствии с «пунктом 2 части 1» настоящей статьи указанному лицу на компенсацию затрат за построенный (реконструированный с учетом требований «части 1.2» настоящей статьи) им или его супругом (супругой) объект индивидуального жилищного строительства при представлении засвидетельствованных в установленном законом порядке:

1) копий документов лица, получившего сертификат, или его супруга (супруги), подтверждающих право собственности на земельный участок, право постоянного (бессрочного) пользования земельным участком, право пожизненного наследуемого владения земельным участком, право аренды земельного участка либо право безвозмездного пользования земельным участком, предназначенным для индивидуального жилищного строительства, на котором осуществлено строительство (реконструкция) объекта индивидуального жилищного строительства;

2) копии свидетельства о праве собственности лица, получившего сертификат, или его супруга (супруги) на построенный объект индивидуального жилищного строительства, возникшем не ранее 1 января 2007 года, либо на реконструированный после 1 января 2007 года объект индивидуального жилищного строительства — независимо от даты возникновения указанного права;

3) письменного обязательства лица (лиц), в чьей собственности находится объект индивидуального жилищного строительства, оформить указанный объект в общую собственность лица, получившего сертификат, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей) в течение шести месяцев после перечисления Пенсионным фондом Российской Федерации средств материнского (семейного) капитала — в случае, если объект индивидуального жилищного строительства оформлен не в общую собственность лица, получившего сертификат, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей).

1.4. Документы, указанные в «пунктах 1» и «2 части 1.3» настоящей статьи, запрашиваются Пенсионным фондом Российской Федерации и его территориальными органами в органах, предоставляющих государственные услуги, органах, предоставляющих муниципальные услуги, иных государственных органах, органах местного самоуправления и подведомственных государственным органам или органам местного самоуправления организациях, если указанные документы находятся в распоряжении таких органов либо организаций и лицо, получившее сертификат, не представило указанные документы самостоятельно.

4. Жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, оформляется в общую собственность родителей, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

6. Средства (часть средств) материнского (семейного) капитала могут направляться на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, независимо от срока, истекшего со дня рождения (усыновления) второго, третьего ребенка или последующих детей.

Таким образом, если Вы хотите сделать например,обычный ремонт в квартире доме и т.д., то указанным выше законом это запрещено. Если Вы хотите сделать реконструкцию дома обязательным условием для использование материнского капитала это улучшение жилищных условий, в результате которых общая площадь жилого помещения (жилых помещений) реконструируемого объекта увеличивается не менее чем на учетную норму площади жилого помещения, устанавливаемую в соответствии с жилищным «законодательством» Российской Федерации. До наступления 3-х летнего возраста получить материнский капитал на реконструкцию не представляется возможным, возможно только если это будет погашение кредита с целевым использованием на реконструкцию дома.

Источник: m.yurist-online.net

Как использовать материнский капитал на жилье без ипотеки

При планах потратить материнский капитал на жилье без ипотеки покупателям необходимо собрать как можно больше информации. Чтобы облегчить процесс фильтрации актуальных сведений от устаревших данных, предлагаем ознакомиться с материалами статьи. Процедура покупки и оформления объекта недвижимости по этой госпрограмме длится несколько недель и предполагает высокий уровень компетенции участников сделки.

Какое жилье можно купить на материнский капитал без ипотеки

Объекты недвижимости, на покупку которых можно использовать материнский капитал определен в ФЗ от 29.12.2006 N 256 — О дополнительных мерах государственной поддержки семей, имеющих детей и Постановлении Правительства от 12 декабря 2007 г. N 862 О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий. Получение МК дает не только преимущества. Владельцы сертификата, решившие потратить госпомощь на выкуп недвижимости, сталкиваются с массой проблем, осознание которых приходит намного позже. Например, сертификат допускается использовать строго по назначению:

- приобрести выделенное помещение жилого типа;

- стать участником долевого строительства многоэтажки;

- внести субсидию в качестве стартового взноса в жилищный кооператив.

ст. 10 ФЗ от 29.12.2006 N 256 — О дополнительных мерах государственной поддержки семей, имеющих детей

За целевым расходованием государственной помощи проследит ПФ. Учреждение станет последней инстанцией, которая подтвердит законность сделки. Если у представителя госструктуры возникнут сомнения или получателя МК заподозрят в подлоге, субсидия останется на счетах фонда, а погашать недостающую сумму за оставшуюся квадратуру придется самостоятельно.

Важно! Законодательно купить жилье на материнский капитал без ипотеки до 3 лет разрешается в ситуации, если процедура пройдет без залоговых обязательств. Сделки, когда банк выдает целевой заем без залоговых обязательств, довольно редки, так как повышают риски невыплаты долга.

Разрешается потратить материнский капитал на покупку квартиры без ипотеки, а также приобретение комнаты, таунхауса, домовладения. Покупатель бронирует жилье у первичного продавца или может остановиться на объекте вторичной недвижимости, соответствующему САНПИНам, техническим нормативам, Постановлению Правительства РФ от 28.01.2006 N 47 «Об утверждении Положения о признании помещения жилым помещением, жилого помещения непригодным для проживания, многоквартирного дома аварийным и подлежащим сносу или реконструкции, садового дома жилым домом и жилого дома садовым домом».

Покупка апартаментов

Допустимо ли расходовать материнский капитал без ипотеки до 3 лет с рождения малыша на недвижимость уровня апартаментов? Сегодня этот тип помещений пока относится к категории коммерческой недвижимости, тогда как средства МК законодательно разрешено тратить только на жилые строения. Количество предложений в премиальном сегменте растет, поэтому вполне вероятно, что в ближайшее время апартаменты попадут под действие госпрограммы.

Покупка жилого дома

Программа разрешает тратить МК на выкуп жилого дома. При этом к земельному наделу со строением предъявляются жесткие требования — объект должен относиться к типу ИЖС/ЛПХ.

Оформление должно проходить по договору купли-продажи. Перед оформлением документов необходимо обратиться в ПФ, чтобы тот дал свое заключение на соответствие домовладения условиям госпрограммы по износу, тех.коммуникациям и тех.характеристикам. Если владелец госсертификата выкупает жилье в селе, лимит госпомощи может покрыть стоимость недвижимости.

Оформление комнаты, долевой собственности

Если купить квартиру за материнский капитал без ипотеки не составит труда, с оформлением комнаты или долевой части могут возникнуть сложности. Чтобы ПФ дал добро, объект должен иметь достаточную для проживания площадь и отдельный вход. Если комнаты в большинстве случаев удовлетворяют этим условиям, так как имеет четко обозначенные границы, доля лишь предоставляет собственнику право пользования помещения без выделенной территории.

Выкуп долевой собственности по госсертификату допускается только в 2-х случаях:

- при покупке доли семья получает выделенные помещения – комнату или несколько;

- если после оформления сделки весь объект перейдет во владение покупателя.

На заметку. Приобрести долю в однокомнатной квартире за маткапитал не получится, так как невозможно выделить выгодоприобретателю отдельное помещение. А вот стать долевым собственником квартиры из 2-х и более комнат вполне возможно, если в договоре купли-продажи зафиксировано отдельное помещение.

При аналогичных обстоятельствах ПФ одобрит куплю-продажу комнаты. При этом под комнатой подразумевается часть помещения, которая используется для круглогодичного проживания и изолирована от нежилых помещений.

Кроме того, материнский капитал можно потратить на строительство жилого дома. Средствами МК можно оплатить работу подрядчика и строительных материалов, также ПФ одобрит выдачу денег, если дом будет строится собственными силами. Только перечисление денег будет осуществляться двумя частями, и для получения второй части денег нужно подтвердить целевое расходование первой части. Между перечислениями должно пройти минимум 6 месяцев.

Можно ли купить земельный участок за маткапитал

Законодательство запрещает покупку земельного участка за счет Федерального маткапитала, но допускает приобретение участка земли по программе регионального семейного капитала только в ситуации, если на ней планируется возведение жилого дома. Просто заявить о своем желании недостаточно – через некоторое время покупателю необходимо подтвердить целевое направление расходования государственного транша. Обязательное условие – указать, что участок используется для жилищного строительства при регистрации собственности в Росреестре.

Также разрешается приобрести землю, свободную от застройки, если изменить ее целевое назначение через администрацию региона. Органы самоуправления пойдут на уступки, если у собственника есть все права на участок в результате его покупки, наследования или безвозмездного пользования.

К сожалению, выкупить землю за региональный МК позволяют не во всех российских регионах. Такую программу поддерживают в Ярославле, Ленинградской области, Калмыкии, Орловской и Ивановской областях. Получатели маткапитала, проживающие вне выделенных территорий, не смогут направить субсидию на выкуп участка.

Способы покупки жилья без ипотечного займа до 3 лет

Официально тратить МК до наступления 3-летия младшего ребенка разрешено лишь участникам ипотечных программ. Если вновь приобретенную недвижимость необходимо оформить раньше, можно воспользоваться одним перечисленных ниже вариантов:

- оформить заем в потреб.кооперативе;

- получить целевую ссуду у работодателя;

- выкупить жилье в рассрочку у застройщика.

Чтобы читателю было понятно, как еще можно приобрести квартиру, рассмотрим перечисленные варианты подробнее. Все способы предполагают применение материнского капитала на жилье без ипотеки на законных основаниях.

Займы в потребительских кооперативах

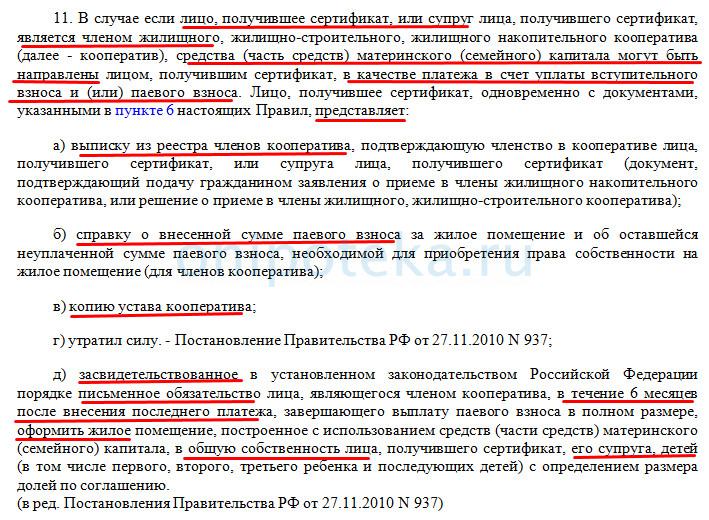

Граждане, которые дали жизнь двоим и более малышам, вправе вступить в кооператив (ЖСК) и зачесть материнский капитал при покупке без ипотеки в качестве вступительного платежа. По нормам Федерального закона от 30.12.2004 N 215-ФЗ»О жилищных накопительных кооперативах» выкуп или строительство жилого объекта недвижимости участником сообщества осуществляется с момента внесения на счет объединения более 30% суммы паевого взноса или истечения минимального периода перечисления денежных средств. О том, как оформить займ под материнский капитал в потребительском кооперативе — подробно написано в отдельной статье.

Контрольную функцию субсидирования граждан осуществляет представитель ПФ РФ. Чтобы получить одобрение, необходимо посетить госучреждение в своем районе, записаться на примем, а при личной встрече предоставить чиновнику заранее собранный пакет документов (паспорта, свидетельства, обязательства, СНИЛСы), а также реестровую выписку кооператива, справки о размере начального взноса или недостающем платеже.

Оформление денежного займа у своего работодателя

Итак, покупка жилья без ипотеки с материнским капиталом благодаря финансовой поддержке работодателя возможна. Но с соблюдением одного важного условия – средства предприятия должны тратиться строго по целевому назначению.

Трудоустроенному сотруднику потребуется посетить офис своего предприятия и взять на себя официальные обязательства по ипотеке с материнским капиталом без банка. В документах важно зафиксировать, что денежная транзакция направлена на покупку сотрудником предприятия конкретной недвижимости. Если брать деньги у компании на ремонт и обустройство, ПФ расходы не компенсирует.

На заметку. Чтобы представитель отделения ПФ одобрил сделку, все расчеты между продавцом жилья, получателем займа и организацией должны осуществляться безналичным путем.

Перед переводом средств со счета получателя сертификата ПФ проверяет пакет документов: заявление владельца МК, договор займа денежных средств у работодателя, бумаги на объект недвижимости. После изучения предоставленных документов денежный транш от государства поступит как возврат работодателю. Таким образом, сотрудник крупного госпредприятия может оплатить квартиру материнским капиталом без ипотеки путем перекредитования у себя на работе. Подробнее можно прочитать об этом в статье: Займ у работодателя под материнский капитал

Как выкупить жилье с рассрочкой платежа без ипотеки

Теперь расскажем, можно ли использовать материнский капитал без ипотеки, чтобы брать жилплощадь с рассрочкой платежа. Обзавестись недвижимостью таким способом позволят, если текущий владелец согласится дождаться отложенного платежа. Собственника необходимо предупредить заранее, а условия погашения задолженности указать в договоре.

Соглашение между владельцем и покупателем, когда тот использует материнский капитал без ипотеки и кредита, бывают 2 типов:

- с отсрочкой остатка, когда продавец получает задаток, а сумма маткапитала переводится в срок, установленный договором;

- с ежемесячной рассрочкой, когда продавец получает основную сумму, а остаток покупатель гасит в течение длительного периода одинаковыми платежами.

Чтобы соглашение прошло проверку, в тексте необходимо указать, что оплата остатка и части жилой площади производится путем госсубсидирования. В соглашении перечисляются период подачи заявки в ПФ, величина начального платежа, ежемесячный взнос и конкретные даты регулярных выплат.

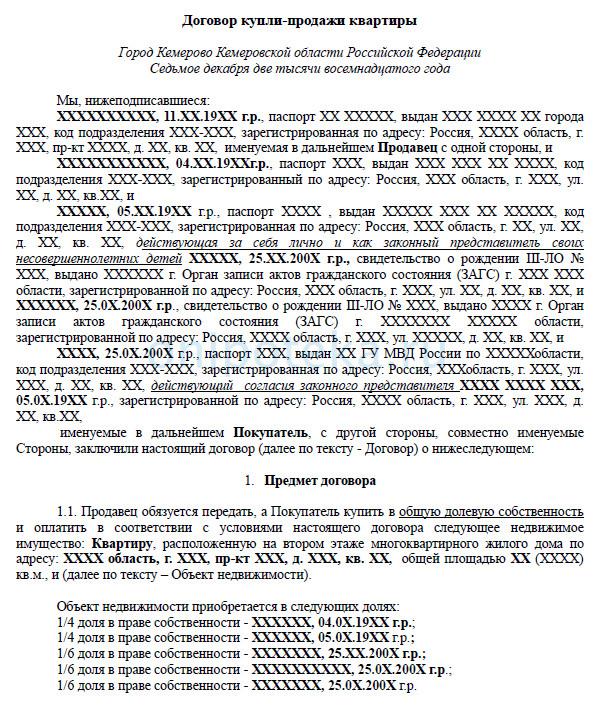

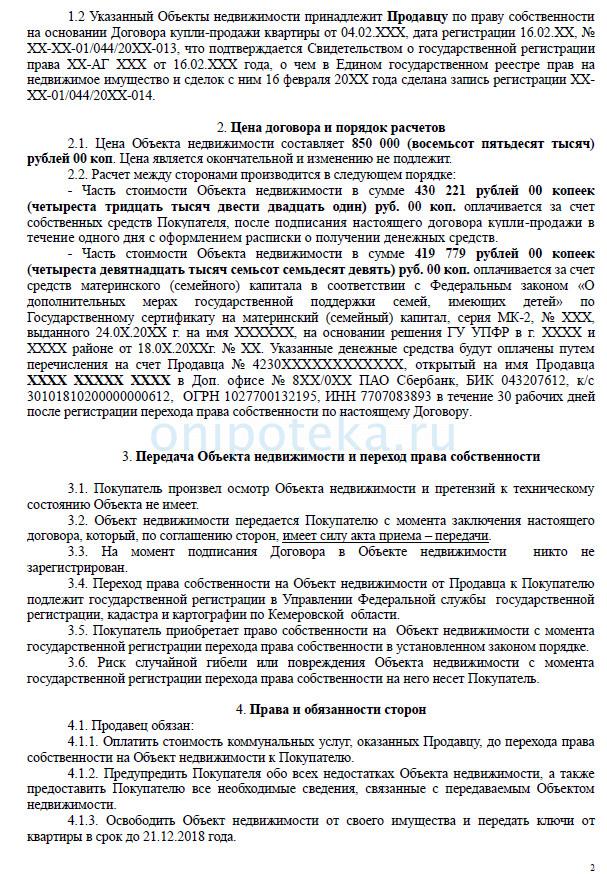

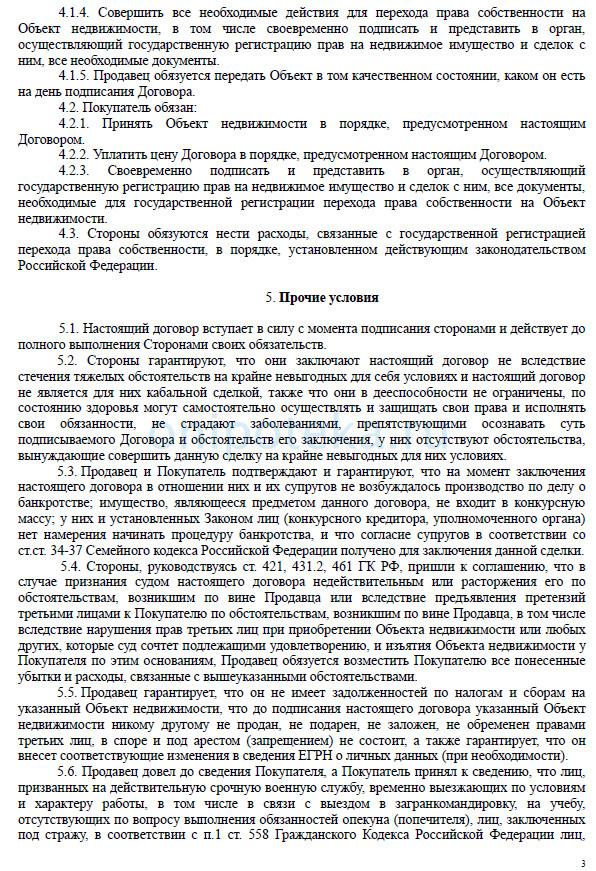

Шаблон Договора купли-продажи с материнским капиталом без ипотеки

Чтобы обосновать использование материнского капитала без ипотеки, документы регистрируют поэтапно:

- Стороны подписывают соглашение на покупку квартиры с материнским капиталом без ипотеки, после чего покупатель выполняет транзакцию или дает залог за квартиру.

- Новый владелец жилья отправляется в районное отделение Росреестра, где регистрирует право собственности. При осуществлении переоформления присутствует продавец, который накладывает обременение на свое имя до момента полного закрытия задолженности.

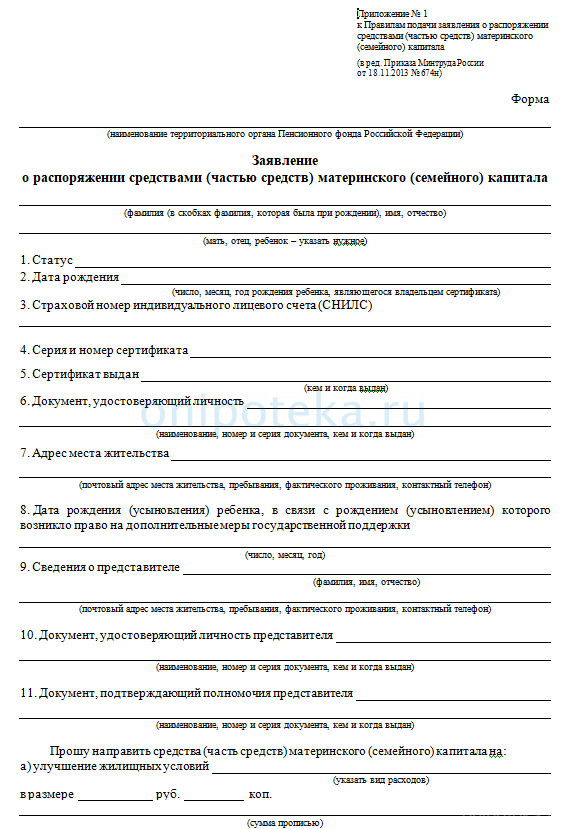

- Покупатель везет документы из Росреестра в ПФ, где пишет заявку на перечисление госсубсидии. (Заявление о распоряжении МСК)

- Чтобы прошла оплата материнским капиталом квартиры без ипотеки, представитель ПФ проверяет пакет бумаг на недвижимость, ищет ошибки, неточности, идентифицирует личность получателя сертификата по паспорту. Полный перечень документов определен Приказом Минтруда России от 02.08.2017 N 606н «Об утверждении Правил подачи заявления о распоряжении средствами (частью средств) материнского (семейного) капитала и перечня документов, необходимых для реализации права распоряжения средствами материнского (семейного) капитала» .

- Когда документооборот в порядке и специалист одобрил безналичную оплату, средства из ПФ поступают на банковский счет бывшего собственника. Тот пишет расписку, указывает полученную сумму денег, отказывается от претензий и снимает обременение в Росреестре.

Как потратить материнский капитал без ипотеки после 3 лет

Процедура использования МК сложна и, одновременно, прозрачна. Потратить деньги со своего счета родители вправе после взросления малыша, который и стал причиной возникновения прав на семейную выплату.

Вариант оптимизации жилищных условий обладатели маткапитала вправе подобрать самостоятельно. Деньги можно пустить на выкуп недорогой квартирки или приобрести просторное многокомнатное жилье, чтобы в нем было достаточно места для каждого.

До наступления трехлетия малыша расходовать размещенный на счетах госфонда материнский капитал на квартиру без ипотеки запрещается. Однако законодатели оставили обладателям сертификата 2 лазейки – направить транш как взнос в жилищный кооператив и построить многоэтажку совместно с другими жильцами или же занять аналогичную сумму под залог в кредитном потребительском кооперативе.

Денежный перевод для кооператива одобрят только после предоставления фактов, подтверждающих регистрацию сделки. А вот направить средства государственной поддержки на гашение обычного потребительского кредита не получится. До обозначенной даты покупатели вправе направить государственные деньги на приобретение первички-вторички в рассрочку.

п.11 Постановления Правительства от 12 декабря 2007 г. N 862 О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий.

Сделаем выводы: можно использовать материнский капитал на покупку квартиры без ипотеки когда закончится законодательно установленный временной промежуток. Процесс вывода государственных денег строго регламентирован, поэтому необходимо соблюсти все формальности. Над решением по заявлению пользователя ПФР может раздумывать около месяца, а перечислять деньги 10 дней.

Процедура покупки жилплощади без ипотеки состоит из нескольких этапов. Рассмотрим их подробнее.

Выбор квартиры, домовладения

Когда у владельцев маткапитала накоплена недостающая сумма, покупателям остается лишь найти на местном рынке недвижимости подходящую новостройку или вторичку. Об оплате семейным сертификатом важно сообщить заранее, чтобы продавец согласился, что выплата остатка платежа будет производиться госсубсидией.

На заметку. Редкие собственники готовы принять в виде оплаты материнский капитал на приобретение жилья без ипотеки, так как ожидание перечисления денег вызывает опасение. Люди предпочитают получить всю сумму единым платежом, вместо того, чтобы ждать транзакции неделями.

Сделка

Случается, что сделки купли-продажи закрываются за один день. Однако на практике такие ситуации достаточно редки, так как финансовые расчеты с продавцом затягиваются на несколько суток и даже недель. Продавец ждет перевода от банка, где хранит накопления покупатель, а также платежа из ПФ, если новый владелец решил воспользоваться материнским капиталом без ипотеки или займа у работодателя.

Особенности оплаты, сроки перевода необходимо подробно фиксировать в тексте соглашения. Сначала указывается сумма, которую оплатит покупатель, затем остаток, выплату которого осуществит ПФ.

Оформление документов на собственность покупатель может начинать сразу после подписания договора. Даже если субсидию еще не перевели, представители Росреестра без проблем выдадут выписку ЕГРН, но в графе обременения укажут, что жилье временно заложено физическому лицу — бывшему владельцу. Когда покупатель оплатит ему полную стоимость покупки, стороны смогут встретиться в регпалате и снять отметку о залоге.

Важно знать: Как проходит сделка по ипотеке – часто задаваемые вопросы — основные вопросы по сделке совпадают. Залогодержателем по сделке с МСК является продавец.

Заявление в ПФ после сделки

После сделки покупатель должен пойти в ПФР и рукописно заполнить заявление, где указать целевой характер перечисления средств — покупку конкретного жилого объекта. К заявке прилагаются оригиналы и ксерокопии паспортов супругов, детей, на которых выдан госсертификат, СНИЛСов, документов о покупке жилья, сам сертификат с оригинальной голограммой, нотариальных обязательств, реквизиты продавца.

Для ипотечной сделки пакет документов несколько шире. Сотрудник фонда запросит еще копию кредитного договора и справку об остатке задолженности по ипотеке.

Можно ли купить квартиру за МК у родственников

Теперь остановимся на том, как использовать материнский капитал на покупку квартиры без ипотеки у ближайших родственников. Факт осуществления сделки внутри семьи всегда вызывает у сотрудников ПФР настороженность. Однако законодательство не запрещает осуществлять куплю-продажу жилья между родней, если только субъектами не являются супруги.

В законе четко написано, как использовать материнский капитал без ипотеки при родственной связи сторон:

- супруге строго-настрого запрещено приобретать недвижимость у мужа;

- невозможна сделка между родителями и их детьми, если ребенок станет одним из выгодоприобретателей (например, мама не может купить недвижимость у взрослого сына за маткапитал).

На заметку. На начальных этапах выдачи господдержки подобных ограничений не существовало. Однако многие граждане находили способ, как обналичить материнский капитал без ипотеки — договаривались с близкими на переоформление недвижимости, представив это как куплю-продажу. Запрет ввели недавно с целью пресечь возможные случаи мошенничества.

Жестких запретов на сделки между двоюродными или дальними родственниками нет. Без веских оснований контрольный орган не станет проверять родство выгодоприобретателя, если соблюдается одно из главных условий выплаты маткапитала – условия проживания семьи улучшаются и материнский капитал перечисляется безналично.

Совет. Если же вы все-таки хотите купить жилье у родственников и расплатиться материнским капиталом, получите предварительное одобрение ПФ. Посетите отделение в приемные часы и заручитесь гарантией специалистов, что сделку одобрят. В противном случае госструктура вправе устроить дополнительную проверку и отказать в выдаче субсидии.

Но отказ пенсионного фонда на перечисление всегда можно оспорить в суде, если жилищные условия были улучшены. Ознакомьтесь с судебной практикой по таким вопросам — Обзор судебной практики ВС РФ — Разрешение споров, связанных с распоряжением средствами материнского (семейного) капитала.

Какие документы собрать для оформления сделки

Итак, вашему младшему ребенку исполнилось 3 года, накоплений за годы работы достаточно и можно использовать материнский капитал без ипотеки для достижения своих целей. Для оформления сделки одного бланка с голограммой недостаточно – необходимо подготовить полный пакет документов:

- договор купли-продажи — 3 экземпляра;

- оригиналы паспортов продавца и покупателей;

- оригиналы документов на недвижимость, подтверждающие право собственности;

- гос.пошлина на покупателей — в сумме 2000 рублей (если покупателя 4, то по 500 на каждого);

- свидетельство о рождении детей и о браке (оригиналы и копии);

- сертификат МСК и справка об остатке средств капитала (оригиналы и копии);

- согласие супруги продавца, если недвижимость приобретена продавцом в браке (оригинал и копия).

Пакет документов сдается в МФЦ. Через 9 дней по описи получают готовые документы. Можно получить и раньше. Отслеживать готовность можно на сайте Росреестра — Проверка исполнения запроса. Статус — направлено заявителю говорит об отправке документов обратно в МФЦ на выдачу.

После сделки идем в пенсионный фонд и предоставляем:

- заявление от родителей на перечисление средств;

- оригинал общегражданского паспорта;

- документы на детей, подтверждающие рождение и усыновление;

- бланк сертификата, ранее выданный в одном из отделений ПФ;

- договор купли-продажи, заключенный с продавцом жилья;

- приложение к договору с описанием задолженности перед продавцом (при наличии);

- бумаги, выданные в Росреестре, подтверждающие владение квартирой — выписка из ЕГРН;

- обязательства супругов оформить выделение долей после гашения долга (если в результате покупки доли выделены не всем членам семьи).

Никакая справка о материнском капитале без ипотеки специалисту не нужна, даже если вы получали сертификат в другом отделении. При необходимости сотрудник ПФ сможет запросить личное дело получателя субсидии по внутренней почте, а остаток по сумме посмотреть в базе.

Можно ли обналичить материнский капитал без ипотеки

Законодательная инициатива по выдаче субсидии семьям с 2-мя и более детьми подразумевает безналичную форму выдачи денежных средств на цели, строго ограниченные программой. О направлениях расходования денег родители, как правило, хорошо осведомлены еще перед тем, как получить материнский капитал на покупку квартиры без ипотеки или с оформлением кредитных обязательств.

Потратить деньги по личному усмотрению невозможно. Однако есть 3 способа применения госпомощи, позволяющие улучшить условия жизни и снизить семейные расходы.

Займы под маткапитал в МФО

Этот вид кредитования стоит использовать лишь в крайних случаях с соблюдением условий целевого расходования средств. Даже с обновленной процентной ставкой, а с июля 2019 года она составляет не более 1% в сутки, такие кредиты все еще остаются недешевым удовольствием.

Важно! Будьте внимательны и бдительны – не поддавайтесь на уговоры сомнительных финансистов, которые предлагают обналичить капитал через выдачу микрозаймов или банковских кредитов. Это незаконно и уголовно наказуемо! Если представители ПФ смогут доказать факт мошенничества в суде, деньги придется вернуть государству.

Программы ипотечного кредитования

Конечно, можно использовать материнский капитал без ипотеки. Однако не у всех граждан достаточно накоплений, чтобы сразу оплатить квартиру. Кроме того, от сделки с оплатой частями часто отказываются продавцы недвижимости.

Как быть покупателю, если вариант понравился, а собственник отказывается от оплаты по сертификату? В этой ситуации можно взять ипотеку на сумму маткапитала (453 026 рублей) в одном из популярных банков. Оформить такой заем можно при покупке дома, квартиры.

Реконструкция или возведение своего дома

Это направление – идеальный вариант для семей, у которых уже есть частный надел или домовладение. Из выделенной госпомощи допустимо оплатить услуги строителей, получить компенсацию расходов на стройматериалы, аренду оборудования и спецтехники. Все этапы придется документировать, сохранять чеки, договоры, платить свои деньги, а уже потом обращаться в ПФ за компенсационными выплатами.

п.10 Постановления Правительства от 12 декабря 2007 г. N 862 О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий.

Потратить средства можно как на строительство нового жилого помещения, так и на его реконструкцию. Однако чтобы осуществить перестройку, потребуется собрать все документы и выделить доли детям. Если восстановить жилье удается своими силами, государство компенсирует сначала половину положенной суммы, затем ее остаток. Траты на стройматериалы и услуги специалистов придется подтвердить чеками.

п.10 (1) Постановления Правительства от 12 декабря 2007 г. N 862 О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий.

По каким причинам ПФ может отказать в перечислении

ПФ редко отказывает в перечислении субсидии, если соблюдаются условия сделки. Однако такое случается, когда:

- жилье не подходит по требованиям техрегламента;

- владельцы капитала хотели выкупить квартиру у своих же близких;

- доля в помещении не могла быть выделена фактически;

- у сотрудника фонда возникли подозрения в незаконном обналичивании госсубсидии.

Что делать, если отказались выдать средства по месту выдачи? В такой ситуации стоит обратиться вышестоящее представительство ПФР или суд для признания решения об отказе незаконным. Никому не хочется судиться, придется разрывать договорные обязательства или рассчитываться с продавцом самостоятельно.

Целевое использование средств материнского капитала под пристальным наблюдением органов прокуратуры. Даже за нарушение срока 6 месяцев, который прописывается в нотариальном обязательстве, можно лишиться господдержки. Если деньги уже выделены и расчеты с продавцом осуществлены, прокуратура может подать в суд и потребовать вернуть сумму материнского капитала в бюджет.

Законодательно можно добавить материнский капитал на покупку квартиры без ипотеки, когда второй ребенок достигнет трехлетия. Госсубсидию разрешено направить на домовладение, прикупить большую комнату или стать долевым собственником выделенной жилплощади. До наступления указанного периода супруги вправе вступить в ЖСК, а также взять заем в кредитном кооперативе.

Источник: onipoteka.ru

Материнский капитал не дожидаясь 3 лет

Одной из разновидностей социальной помощи от государства молодым семьям, у которых имеется двое и более детей, включая и усыновлённых, является положенный законом материнский капитал. Оформить сертификат на его дальнейшее получение и использование, например, на строительство дома или покупку квартиры, можно сразу после того, как ребёнок будет рождён или усыновлён.

Ссылаясь на действующее российское законодательство, для того, чтобы получить право использовать начисленный материнский капитал, необходимо соблюдать некоторые условия, к которым относится и ограниченный срок. Существуют определенные правила:

- Собственник сертификата имеет право воспользоваться полученными безналичными средствами только после того, как данному ребенку исполнится полных три года;

- При факте лишении родителей родительских прав в судовом порядке или если родители умерли, а несовершеннолетний был передан на государственное попечительство, право на законное получение материнского капитала переходит к нему, но воспользоваться этими средствами он может только достигнув совершеннолетия.

Но, несмотря на это, существуют некие исключения, которые позволяют воспользоваться материнским капиталом, чтобы купить квартиру или построить дом до того, как ребенку исполнится три полных года.

Что относится к исключениям?

Программа начисления материнского капитала направлена преимущественно на улучшение жилищных условий молодых семей с двумя и более детьми. При этом помощь больше ориентирована на строительство нового недвижимого объекта и покупку какого-либо жилья с помощью ипотеки, оформленной в банке. То есть, можно чётко установить, что условия, при которых разрешено использование имеющихся средств материнского накопленного капитала, это приобретение квартиры, иного жилья или же строительство дома. При этом в банковских учреждениях также существуют льготные программы, условия которых направлены на снижение процентных ставок для семей, которым часть потраченных средств возмещает государство.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Досрочно использовать сертификат на полагающийся семье материнский капитал можно для:

- Выплаты задолженности по оформленному ранее кредиту на покупку квартиры, частного дома или строительство жилья;

- Внесения первоначального взноса для получения кредита на строительство или покупку жилья.

То есть, использовать материальную помощь, не дожидаясь определённого возраста, можно, только если она направлена на улучшение нынешних жилищных условий.

Существующие запреты

В соответствии с действующими нормами российского законодательства важно учитывать, что запрещено использовать материальную помощь от государства для оплаты задолженности по потребительскому кредиту. Поэтому, оформляя ипотеку на строительство или же для покупки жилья, в документах необходимо чётко обозначить, что средства берутся именно для улучшения жилищных условий. Если этой отметки не будет, несмотря на то, что деньги были потрачены действительно на жильё, возместить их за счёт государственных льгот будет невозможно.

Также важно иметь в виду, что возместить траты за счёт материнского капитала нельзя и при заключении договора покупки жилья в рассрочку. Договор должен быть именно под кредитование или же заём.

Как показывает практика, молодые семьи всё же достаточно часто сталкиваются с проблемой, когда у них нет другого варианта, кроме как оформить потребительский кредит на приобретение жилья из-за того, что банковские учреждения отказывают в ипотеке по причине небольшой заработной платы. В связи с этим подтвердить в Пенсионном фонде, что средства были потрачены действительно на улучшение именно жилищных условий семьи, крайне сложно.

Для первоначального взноса

Получить начисленный семье материнский капитал не обналичивая, стало можно лишь в течение последних двух лет, в связи с изменениями в федеральном законодательстве и правительственных постановлениях. Эти изменения как раз и касаются улучшения существующих жилищных условий. Для этого, если гражданину ещё нет трех лет, в Пенсионный фонд нужно представить следующие документы:

| Паспорт заявителя | Матери ребёнка, отца или законных усыновителей |

| Договор кредита (займа) на покупку или строительство жилья | Нужна будет копия |

| Банковский договор на получение ипотеки | Когда квартира или дом остаётся в залоге до полной выплаты денежных средств |

| Свидетельства о рождении детей | Также понадобятся копии |

| Обязательство об оформлении квартиры, дома или иного жилья от совладельцев | При оформлении объекта недвижимости в совладение |

В зависимости от конкретного случая, список требуемых документов может быть изменён и дополнен.

По закону, материальной помощью можно оплатить первоначальный взнос, что особенно важно, если у семьи недостаточно личных средств. Но, как показывает практика, проще получить выплату для оформленного ранее кредита, чем получить материнский капитал для нового.

Оформление займа под приобретение

Возмещение денежных средств с помощью начисленного материнского капитала, если ребёнку ещё нет трёх лет, по закону можно осуществить не только в случае с банковскими кредитами, но и с займом, полученным у какой-либо юридической организации. Такой организацией может выступать кооператив по кредитам, ломбард, юридическое или даже физическое лицо, с помощью которого удалось купить недвижимость. Такие случаи не единичны, поскольку получить средства на приобретение или строительство жилья значительно проще в микрофинансовой организации, которая требует меньше документов, позволяет получить заём на более длительный срок и оформляет сделку довольно быстро. Минусом здесь, определённо, становятся высокие процентные ставки, но, порой, у граждан попросту нет другого варианта.

Однако неприятным моментом стал запрет на использование материнского капитала для погашения задолженности микрофинансовым организациям. Вместо этого можно использовать материальную помощь до того, как ребенку исполнится три года, в случае возмещения займов кредитным кооперативам, если они прошли государственную регистрацию не ранее, чем три года назад. Подобные законодательные изменения возникли в связи с множеством мошеннических операций и частыми попытками обналичить полученный сертификат материнского капитала.

Погашение имеющейся задолженности

Помимо рассмотренных выше возможностей, российское законодательство позволяет получить молодым семьям с двумя и более детьми помощь в виде материнского капитала для оплаты имеющейся оформленной ранее ипотеки, без возможности обналичить. Если такая необходимость есть, то можно обратиться в Пенсионный фонд по месту проживания. В соответствии с законодательными положениями, материальную помощь можно использовать исключительно при заключении официальной сделки, касательно строительства или покупки. Также можно воспользоваться материнским капиталом до исполнения ребенку трех лет, при оформлении договора долевого участия на квартиру в новостройке.

- Копию кредитного договора на улучшение жилищных условий или под строительство;

- Выписку с банковского счёта об имеющейся задолженности;

- Договор ипотеки или залога, с обязательной государственной регистрацией;

- Свидетельство прав собственности на квартиру, комнату, дом, прочее жильё или иной правоустанавливающий документ.

Покупка без ипотеки

Далеко не все молодые семьи желают связываться с банковскими учреждениями, длительными обязательствами, процентными ставками и неотъемлемым риском потерять квартиру в случае, если обременение по ипотеке станет непосильным. Однако нужно учесть, что:

- Ипотека на улучшение жилищных показателей представляет собой залог жилья до тех пор, пока плательщик не выполнит свои финансовые обязательства;

- Кредитный договор на улучшение жилищных показателей заключается на разный срок;

- Улучшение жилищных условий за счёт материнского капитала не всегда означает оформление ипотеки или кредита.

Если возникает ситуация, когда получить новое жилье нужно не дожидаясь трёх лет ребёнка, при этом у семьи есть некоторые накопления, которых на покупку квартиры или дома пока недостаточно, то восполнить эту недостачу можно за счёт материнского капитала без привлечения кредитов. В этом случае с продавцом объекта недвижимости необходимо заключить договор купли-продажи с отсрочкой. Он подразумевает, что семья отдаёт продавцу имеющуюся сумму, а остальную возмещает государство посредством материнского капитала. Однако это возмещение произойдёт после того, как ребёнку исполнится три года. Таким образом, закон не нарушается, а возможность улучшить жилищные условия доступна сразу.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Как использовать материнский капитал на покупку жилья

Материнский капитал на строительство дома своими силами: условия использования

Источник: pravonedv.ru