Источник финансирования капитального строительства В структуре источников финансирования капитального строительства в последние года возросла доля [c.29] Централизованные капиталовложения в

Источники финансирования строительства

Согласно «Положению о финансировании и кредитовании капитального строительства на территории Российской Федерации» инвесторами, осуществляющими вложение собственных, заемных и привлеченных средств в создание и воспроизводство фондов в форме капитальных вложений, могут быть:

органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

организации и предприятия, предпринимательские объединения, общественные организации и другие юридические лица всех форм собственности;

международные организации, иностранные юридические лица;

физические лица (граждане Российской Федерации и иностранные граждане).

Заказчиками (застройщиками) могут быть инвесторы, а также иные физические и юридические лица, уполномоченные инвесторами осуществлять реализацию инвестиционных проектов по строительству.

Положение распространяется на финансирование и кредитование нового строительства; расширения, реконструкции, технического перевооружения действующих предприятий; предпроектных и проектных работ, а также приобретения не требующего монтажа и не входящего в сметы строек оборудования, производственного инвентаря, приспособлений.

Источниками финансирования капитальных вложений могут быть:

собственные финансовые ресурсы и внутрихозяйственные финансовые резервы инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц);

средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, и другие средства;

заемные финансовые средства инвестора или переданные им средства (облигационные займы и др.);

привлеченные финансовые средства инвестора (средства от продажи акций, паевые и иные взносы членов трудового коллектива, граждан, юридических лиц);

финансовые средства, централизуемые объединениями (союзами) предприятий в установленном порядке;

средства внебюджетных фондов;

средства федерального бюджета, предоставленные на безвозвратной и возвратной основе; средства бюджетов субъектов РФ;

средства иностранных инвесторов.

Финансирование капитальных вложений по стройкам и объектам может осуществляться за счет как одного, так и нескольких источников.

В состав внутренних финансовых ресурсов предприятий, используемых для финансирования инвестиционной деятельности, включаются:

прибыль по строительно-монтажным работам, выполняемым хозяйственным способом;

поступления от ликвидации основных фондов в строительстве, осуществляемом хозяйственным способом;

доходы, полученные от попутной добычи строительных материалов на месте строительства объектов;

мобилизация внутренних ресурсов для строительства объектов, осуществляемого хозяйственным способом, и др.

Финансирование жилищного строительства в рамках достижения национальных целей развития до 2030 года. Жилищное строительство служит мощным драйвером инвестиционного и потребительского спроса. Оно имеет приоритетное социальное значение и вносит заметный вклад в развитие экономики.

Источник финансирования капитального строительства

В структуре источников финансирования капитального строительства в последние года возросла доля [c.29]

Централизованные капиталовложения в условиях нефтегазодобычи могут быть направлены на внедрение мероприятий по увеличению текущей добычи нефти и газа, ускорению отбора запасов (Ят) и на проведение мер по увеличению коэффициента нефтеотдачи (/Ск). Кроме того, у предприятий имеются местные источники финансирования капитального строительства, формируемые за счет фонда развития производства (/Сф). Таким образом, общая сумма капитальных вложений (Кв) складывается из /Ст + К.к + + ЯФ. [c.5]

План капитального строительства содержит данные об объектах строительства производственного и непроизводственного назначения и источниках финансирования капитального строительства, о структуре централизованных капитальных вложений, о сроках ввода в действие новых производственных мощностей, об объемах строительно-монтажных работ. [c.232]

Расширенное воспроизводство основных фондов, источники финансирования капитального строительства и ремонта. [c.66]

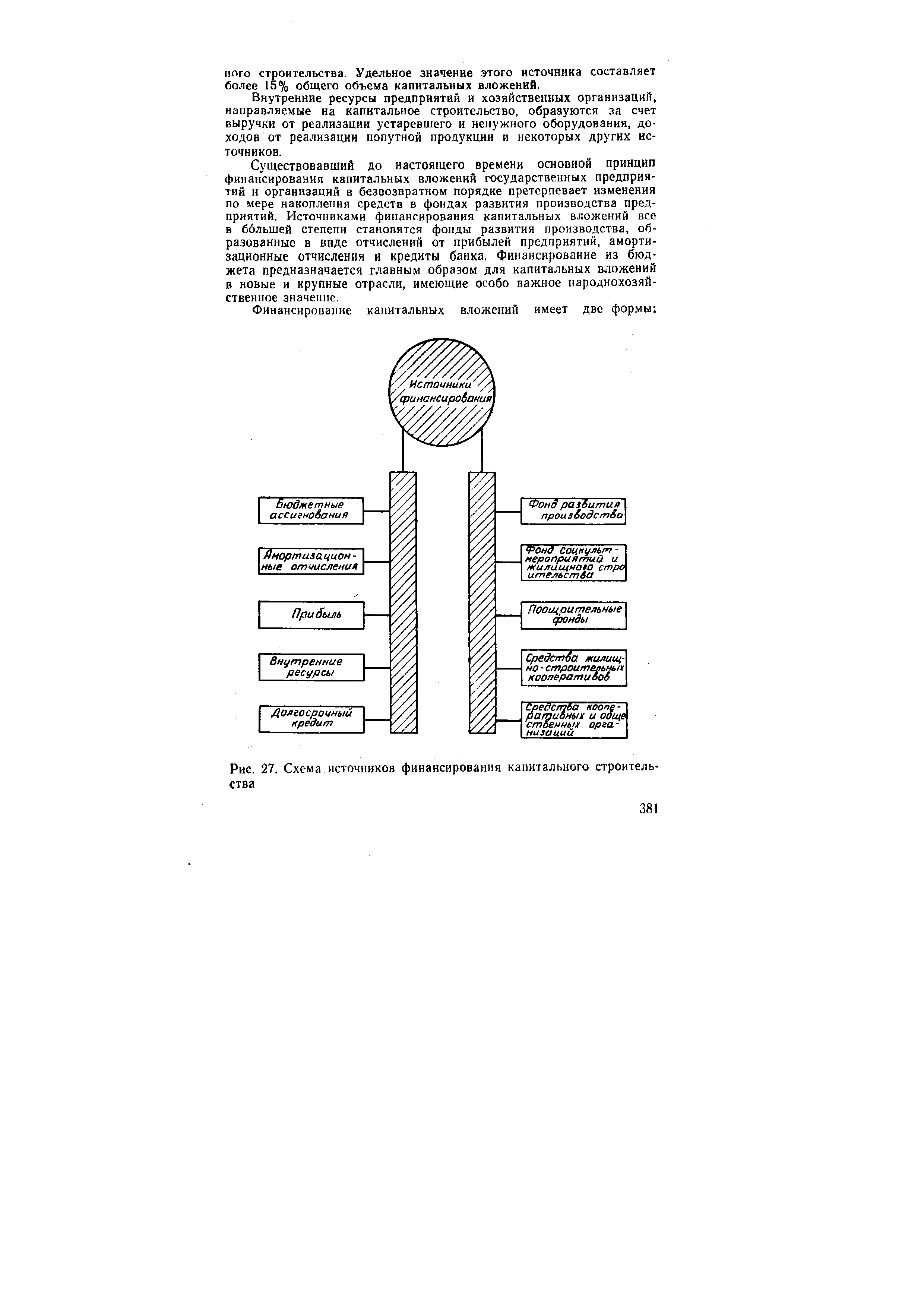

| Рис. 27. Схема источников финансирования капитального строительства |  источников финансирования капитального строительства » height=»300″ /> источников финансирования капитального строительства » height=»300″ /> |

Статьи баланса обобщаются по экономическим признакам в четыре раздела — А, Б, В и Г, причем расшифровка раздела Г (средства, затраты и источники финансирования капитального строительства) дается в виде отдельного приложения к балансу основной деятельности. [c.391]

Одним из источников финансирования капитального строительства являются средства, полученные от мобилизации внутренних ресурсов. В процессе капитального строительства могут образовываться сверхнормативные запасы оборудования и материалов. Поскольку они приобретены и оплачены за счет капитальных вложений текущего года, то при составлении плана финансирования на следующий год следует учитывать возможность их использования. При этом потребность строительства в источниках финансирования будет соответственно меньше лимита капитальных вложений. Кроме того, на финансирование капитальных вложений могут быть направлены и средства образовавшейся в текущем году дебиторской задолженности. [c.54]

Исполнительный баланс доходов и расходов составляется по обычной форме финансового плана с указанием уточненных плановых показателей и фактического выполнения этих показателей. Разработку исполнительного финансового плана необходимо начинать с составления расшифровок к финансовому плану (использование фактически полученной прибыли, прироста норматива собственных оборотных средств и источники формирования этого прироста, использование источников финансирования капитального строительства и капитального ремонта). [c.124]

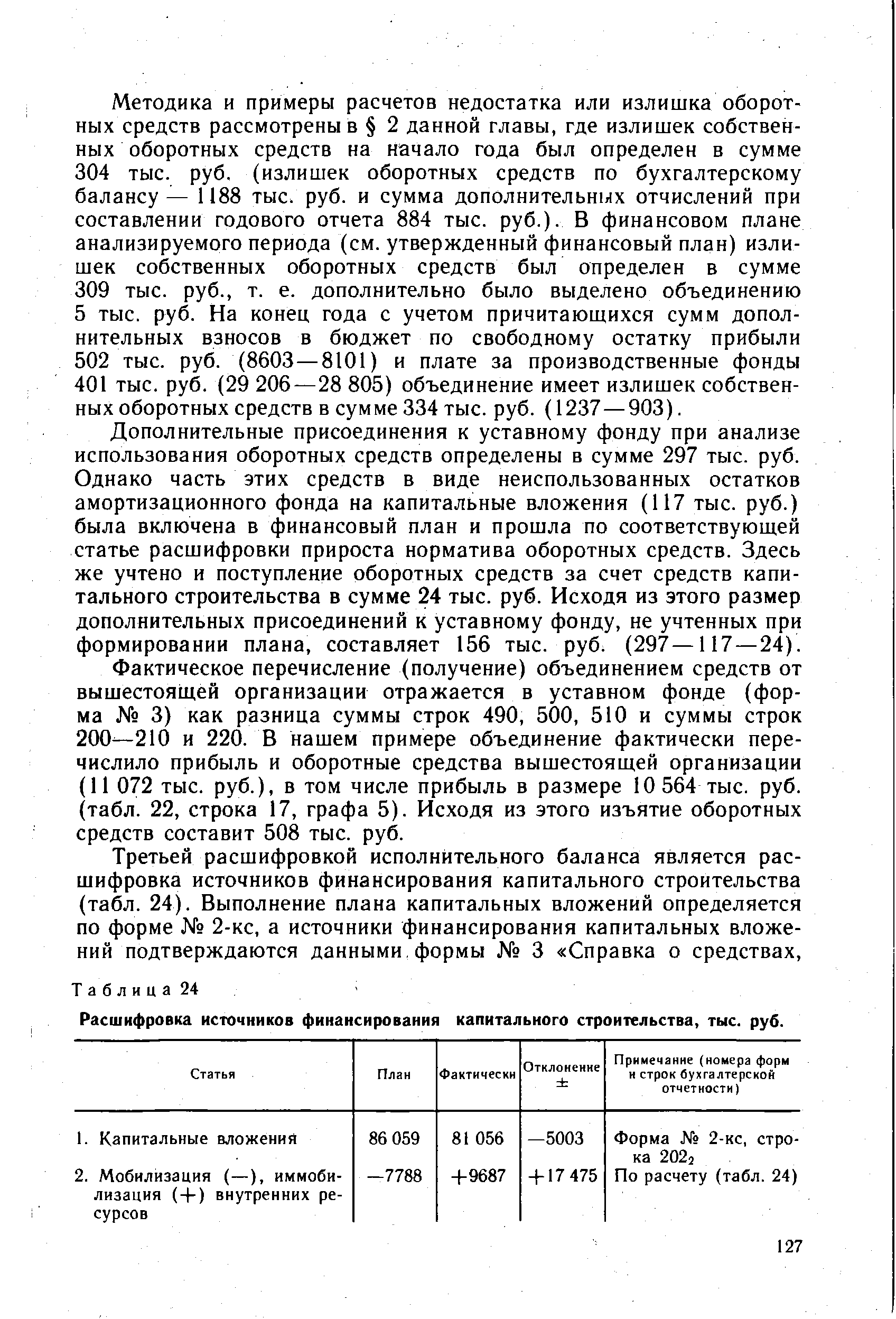

Третьей расшифровкой исполнительного баланса является расшифровка источников финансирования капитального строительства (табл. 24). Выполнение плана капитальных вложений определяется по форме № 2-кс, а источники финансирования капитальных вложений подтверждаются данными, формы № 3 Справка о средствах, [c.127]

| Таблица 24 Расшифровка источников финансирования капитального строительства, тыс. руб. |  источников финансирования капитального строительства, тыс. руб. » height=»300″ /> источников финансирования капитального строительства, тыс. руб. » height=»300″ /> |

В приложении 3 к балансу расшифровывается раздел IV баланса Средства, затраты и источники финансирования капитального строительства . В активе приложения отражаются завершенное и незавершенное капитальное строительство, проектно-сметная документация, оборудование и материалы и другие статьи, а в пассиве — финансирование капитального строительства и проектно-изыскатель- [c.294]

Продолжается тенденция децентрализации инвестиционного процесса. Основным источником финансирования капитального строительства являются собственные финансовые средства предприятий и организаций, доля которых в общем объёме инвестиций составляет 47,4%. Удельный вес бюджетных средств составляет около пятой части инвестиций в основной капитал, это в основном средства республиканского и местного бюджетов, а доля федерального бюджета в 1999 г. была всего 0,4%, а в 2000 г.-1,9% (табл. 9.2). [c.209]

Каковы источники финансирования капитального строительства [c.226]

В настоящее время основными источниками финансирования капитального строительства в природоохранной сфере являются средства предприятий и организаций всех форм собственности, а также средства муниципальных бюджетов (бюджетов органов местного самоуправления) и экологических фондов. [c.365]

План капитального строительства содержит данные об объектах строительства производственного и непроизводственного назначения, стоимости и сроках ввода в действие новых производственных мощностей, структуре капитальных вложений и источниках финансирования капитального строительства. В этом же разделе планируется капитальный ремонт основных фондов, обеспечивающий их восстановление и эффективное использование. [c.104]

Смета затрат обеспечивает увязку плана себестоимости с производственной программой, планами развития и внедрения новой техники, материально-технич. снабжения и сбыта продукции, планом по труду, а также финансовым планом. Так, материальные затраты по смете произ-ва должны соответствовать расходу сырья, материалов, топлива и энергии, предусмотренному в плане материально-технич. снабжения сумма амортизации включается на основе расчета о составе и движении основных фондов предприятия фонд заработной платы — в соответствии с планом по труду и т. д. На основе сметы затрат определяется себестоимость валовой продукции, а также фабрично-заводская и полная себестоимость товарной продукции (см. Себестоимость продукции). Данные сметы используются при составлении финансового плана для определения объема реализации продукции, норматива оборотных средств, источников финансирования капитального строительства и капитального ремонта (за счет амортизационных отчислений). С. з. на п. способствует повышению уровня производственного и финансового планирования и наиболее целесообразному и экономному расходованию средств. Анализ финансовыми органами С. з. на п. дает возможность увязать затраты на произ-во с расходом сырья, материалов, топлива и энергии, предусмотренным планом материально-технич. [c.348]

Так, например, сумма прибыли, которая должна быть направлена на финансирование централизованных капитальных вложении, выразится в размере капитальных вложений, не покрываемых амортизационными отчислениями на полное восстановление основных фондов (в части, направляемой на централизованные капитальные вложения), мобилизацией внутренних ресурсов в капитальном строительстве, прибылью или экономией от снижения себестоимости строительно-монтажных работ, выполняемых хозяйственным способом, прочими внутренними источниками финансирования капитального строительства. [c.457]

Средства, затраты и источники финансирования капитального строительства (раздел IV баланса — приложение I к балансу основной деятельности). [c.340]

С целью повышения ответственности строительных организаций за результаты pa-боты, развития хозрасчетных методов управления в решениях XXV съезда КПСС, предусмотрено расширение сферы использования кредита в строительстве. Анализ источников финансирования капитального строительства показал, что использование банковского кредита ориентирует хозяйственные ор- [c.364]

Баланс по капитальным вложениям имеет особенности по сравнению с балансом промышленных и сельскохозяйственных предприятий. Это, в частности, проявляется при реформации годового баланса в балансах застройщика, месячном и квартальном, показатели отражаются нарастающим итогом, а в годовом балансе в активе списываются за счет соответствующих источников финансирования капитального строительства Законченные работы и приобретение основных фондов (34) и Убытки до отчетного года . Заключительный баланс характеризует переходящий остаток незавершенного строительства стоимость оборудования, за которое не осуществлены расчеты, остатки денежных средств, дебиторскую и кредиторскую задолженность и остатки средств финансирования (см. сокращенную форму заключительного баланса на с. 367). [c.366]

В состав ежемесячной бухгалтерской отчетности входят бухгалтерский баланс (форма № 1) и приложение № 3 к месячному балансу, в котором приводятся средства, затраты и источники финансирования капитального строительства. [c.258]

Приложение № 3 к балансу — Средства, затраты и источники финансирования капитального строительства . [c.259]

Доля долгосрочного кредита в источниках финансирования капитального строительства увеличивается. В 1979 г. на его долю в общей сумме источников приходилось свыше 6% против 2,3% в 1970 г. В химической промышленности в связи с большим объемом строительных работ и крупными затратами на оборудование долгосрочный кредит находит более широкое применение, достигая 31—33% суммы финансирования капитальных вложений в отрасли. [c.125]

При отражении операций по капитальным вложениям в балансе по основной деятельности предприятий вместо самостоятельной отчетности по капитальным вложениям в состав отчета по промышленности включают специальное приложение к балансу по форме № 1 (см. главу XII, 3) под названием Средства, затраты и источники финансирования капитального строительства (раздел IV баланса) , отчеты по формам № 2-кс (с приложениями) и 7-кс. [c.441]

Первое — децентрализация источников финансирования капитального строительства, отход от сосредоточения всех инвестиционных ресурсов в руках государства и от их административного распределения по отраслям ц регионам. Процесс, который начался в 1987—1989 годах, вступит в качественно новую фазу. [c.157]

В 1991 году в стране будут существовать следующие источники финансирования капитального строительства [c.157]

Прибыли предприятий и хозяйственных организаций, которые образуются в результате их производственной и хозяйственной деятельности, являются третьим источником финансирования капитального строительства. Удельное значение этого источника финансирования составляет более 15% общего объема капитальных вложений. [c.273]

Финансовый план является завершающим разделом техпромфинплана, обобщающим производственно-хозяйственную деятельность предприятия. В этом разделе рассчитываются оборотные средства и определяются источники дополнительной потребности в них, объем и источники финансирования капитального строительства и ремонта общая сумма доходов и расходов предприятия размер бюджетных ассигнований и взносов в бюджет уровень рентабельности предприятия и размер прибыли распределение и использование прибыли. [c.176]

За годы Советской власти общие капитальные вложения в строительство электростанций, электрических и тепловых сетей непрерывно увеличивались при одновременном снижении затрат на единицу мощности. Источниками финансирования капитального строительства являются средства государственного бюджета, собственные средства предприятий и организаций, кредиты Госбанка и Стройбанка. [c.66]

Четвертый раздел баланса Средства, затраты и источники финансирования капитального строительства выделен в отдельную таблицу, являющуюся приложением к балансу. Эту таблицу заполняют те подрядные строительные организации, которые осуществляют собственные капитальные вложения. Этот раздел содержит практически те же показатели, что и баланс застройщика. [c.396]

Четвертый раздел баланса Средства, затраты и источники финансирования капитального строительства выделен как приложение к балансу. Пятый раздел — Затраты на финансирование затрат на формирование основного стада . [c.431]

Общий объем капитальных вложений слагается из государственных централизованных вложений и капитальных вложений, осуществляемых за счет децентрализованных источников финансирования капитального строительства. К последним относятся собственные средства промышленных предприятий, средства колхозов и населения. Решающая роль принадлежит государственным централизованным вложениям, которые за период 1918— 1968 гг. составили около 75,6% всех капитальных вложений в народное хозяйство. Вместе с тем возрастает доля средств колхозов, увеличиваются объемы капитальных вложений за счет фондов развития производства, фонда социально-культурных мероприятий и жилищного строительства и других источников, а также средств населения, вложенных в жилищное строительство. Если в предвоенные годы все эти вложения составляли 16,5%, то на пятилетие 1966—1970 гг. предусмотрено около 25% общего объема капитальных вложений. [c.9]

Начисленная сумма амортизации используется в качестве источника финансирования капитального строительства (1,3% средней нормы амортизации) и капитального ремонта (5,2% средней нормы амортизации). [c.286]

В балансах доходов и расходов не устанавливаются размеры необходимых стройкам оборотных средств. Их изменения регулируются лишь планами мобилизации или иммобилизации средств. В зависимости от того, есть ли потребность в пополнении оборотных средств строительства или возможность использовать излишки оборотных средств в качестве источника финансирования капитального строительства, в балансе доходов и расходов предусматривается дополнительное финансирование (на иммобилизацию) или уменьшаются бюджетные ассигнования на капитальное строительство за счёт привлечения ресурсов строительства (мобилизация). [c.286]

Отчисления в амортизационный фонд со стоимости постоянных и временных основных средств, произведённые застройщиком,не вносятся в Промбанк, а за вычетом части, расходуемой по плану на капитальный ремонт, обращаются на финансирование плановых капитальных вложений, осуществляемых застройщиком. Поэтому в балансе застройщика амортизационный фонд показывается в пассиве в числе источников финансирования капитального строительства. В стоимость строительно-монтажных работ или продукции сумма амортизационных отчислений включается через соответствующие производственные или расходные счета. [c.647]

Если от ликвидации основных средств получена прибыль, то одновременно с увеличением в пассиве баланса источника финансирования капитального строительства на ликвидную стоимость основных средств уменьшается в пассиве баланса застройщика на остаточную их стоимость основной фонд. Сумма превышения ликвидной стоимости основных средств над их остаточной стоимостью списывается на счёт ликвидации, в результате чего последний закрывается. Эта разность будет равна полученной прибыли от ликвидации, так как результат от ликвидации основных средств всегда равен разности между остаточной и ликвидной их стоимостью. [c.649]

Так как сметная стоимость строительных и монтажных работ включает плановые накопления в установленном размере, то сумма накоплений, планируемых в качестве источника финансирования капитального строительства, осуществляемого хозяйственным способом, удерживается Промбанком при оплате выполненных работ. Аналогично удерживаются из стоимости оплачиваемых работ и суммы, соответствующие размеру заданного снижения стоимости строительства. [c.652]

Эти источники финансирования капитального строительства учитываются на счёте Финансирование другими организациями и прочие источники . [c.653]

Прочие средства. Фиксируются средства и затраты на капитальное строительство, не включенные в другие статьи данного раздела баланса. При этом, учитывая специфику строительства, отдельные средства, затраты и источники финансирования капитального строительства можно отражать по статьям I—III разделов баланса. [c.139]

В одиннадцатой пятилетке основой уменьшения удельных капитальных вложений на бурение является сокращение продолжительности цикла строительства скважин на 25—30% за счет внедрения монтажеспособных и транспортабельных буровых установок, новой техники, механизации и автоматизации процессов. «»»Эффективность капитальных вложений зависит также и от уровня организации их финансирования, выбора наиболее рациональных форм, действенно стимулирующих капитальное строительство, t/ Источниками финансирования капитальных вложений являются государственный бюджет и собственные средства промышленных предприятий. Ассигнования из государственного бюджета определяются планом капитального строительства. Источниками собственных средств предприятий для» капитальных вложений являются фонд развития предприятий, образуемый за счет отчислений от прибылей часть амортизационных отчислений, оставляемая в распоряжении предприятий выручка от реализации излишнего и неиспользуемого оборудования мобилизация внутренних ресурсов строительства выручка от попутной добычи нефти при разведочном бурении и др. [c.132]

Источниками средств капитального строительства для физических лиц являются собственные доходы от их деятельности, доходы от продажи собственного имущества, кредиты банков, заем у др. физических лиц. В качестве примера приведем структуру источников финансирования капитальных вложений по Республике Беларусь за 2007 год. Источники финансирования . Удельный вес, % 1.Собственные средства предприятий.

Источник финансирования капитального строительства

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 24 января 2017 года N 02-05-10/3143

[Об источниках финансирования для капитальных вложений в объекты капитального строительства]

Департамент бюджетной методологии и финансовой отчетности в государственном секторе (далее — Департамент) рассмотрел обращение от 5 декабря 2016 г. и сообщает следующее.

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н, расходы на осуществление капитальных вложений (строительство, реконструкцию, в том числе достройку жилого дома, реконструкцию проходной) подлежат отражению по виду расходов 417 «Капитальные вложения на строительство объектов недвижимого имущества государственными (муниципальными) учреждениями» классификации расходов бюджетов, независимо от источников финансового обеспечения.

В соответствии с абзацем первым части 4 статьи 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ) бюджетное учреждение вправе сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях.

Кроме того, согласно положениям части 3 статьи 298 Гражданского кодекса Российской Федерации и абзаца второго части 4 статьи 9.2 Закона N 7-ФЗ бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения (далее — средства от приносящей доход деятельности).

Таким образом, по мнению Департамента, средства от приносящей доход деятельности могут быть направлены учреждением на осуществление капитальных вложений в объекты капитального строительства (далее — капитальное строительство).

Средства субсидий на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) (далее — субсидия на государственное задание, государственное задание) используются бюджетным учреждением в соответствии с направлениями расходов, определяемыми им в плане финансово-хозяйственной деятельности государственного учреждения, составляемом и утверждаемом в порядке, установленном органом, осуществляющим функции и полномочия учредителя в отношении бюджетного учреждения, в соответствии с Требованиями к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, установленными приказом Министерства финансов Российской Федерации от 28.07.2010 N 81н (далее — План).

При этом в соответствии с положениями части 17 статьи 30 Федерального закона от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» не использованные в текущем финансовом году остатки средств субсидии на государственное задание используются в очередном финансовом году для достижения целей, ради которых эти учреждения созданы, при достижении бюджетным учреждением показателей государственного задания, характеризующих объем государственной (муниципальной) услуги (работы).

В этом случае, по мнению Департамента, руководитель бюджетного учреждения вправе принять решение о направлении остатков средств субсидии на государственное задание на капитальное строительство, в том числе реконструкцию проходной, при условии соответствия указанных целей целям создания бюджетного учреждения и отражения плановых показателей в Плане.

Порядок определения объема и условия предоставления субсидий, в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее — субсидия на иную цель), устанавливаются Правительством Российской Федерации.

Учитывая, что средства субсидии на иную цель должны быть использованы для достижения конкретной цели, указанной в соглашении, по мнению Департамента, данные средства не могут быть направлены на капитальное строительство, в том числе на реконструкцию проходной.

Директор Департамента

бюджетной методологии и

финансовой отчетности

в государственном секторе

С.В.Романов

Источники финансирования строительства . Согласно «Положению о финансировании и кредитовании капитального строительства на территории Российской Федерации» инвесторами, осуществляющими вложение собственных, заемных и привлеченных средств в создание и воспроизводство фондов в форме капитальных вложений, могут быть: органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами

- https://vuzlit.com/760568/istochniki_finansirovaniya_stroitelstva

- https://economy-ru.info/info/112913/

- https://docs.cntd.ru/document/456046290