Сметное нормирование в строительстве — это необходимый элемент в регулировании экономических отношений, которые существуют между заказчиками строительно-монтажных работ и осуществляющими их подрядчиками.

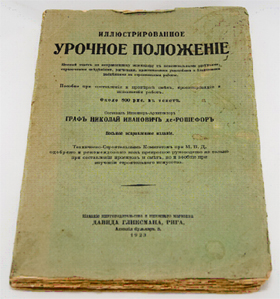

Применительно к России можно говорить о зарождении системы сметного нормирования в строительной сфере в 1811-1812 годах. Именно в это время произошла разработка Урочных реестров в отношении гражданского строительства и военных работ. В этих документах прописывались нормы расхода материалов, рабочей силы и транспортных средств.

Уточнения Урочных реестров в дальнейшем осуществлялись посредством нормативных наблюдений. Именно их результаты, а также статистические данные стали основой создания в 1832 году общего нормативного сметного сборника, тоже выпущенного под названием Урочного положения. Оно, в соответствии со своим заголовком, относилось ко всем общим работам, которых производились при крепостях, государственных зданиях и гидротехнических сооружениях.

В дальнейшем Урочное положение многократно пересматривалось, сведения в нем уточнялись, прописанные нормы снижались. В 1869 году данный нормативный документ утвердило правительство. На то время сметной документации такого уровня, позволяющей регулировать организацию и экономику строительства, не было ни в одной стране мира.

Ценообразование в строительстве в 2023 году. Серия 1

В 1920-е годы после Октябрьской революции было произведено несколько попыток приспособления Урочного положения к новым условиям. После этого документ был коренным образом пересмотрен, в результате чего в 1927-30 годах была издана новая по форме и содержанию сметная нормативная база (сборник) под названием «Свод производственных строительных норм».

Серьезные изменения в системе сметного нормирования случились в 1955-56 годах, именно тогда в составе Строительных норм и правил (СНиП) появились сметные нормы и правила (СНиП IV ). СНиП IV включали в себя элементные сметные нормы (ЭСН), предусмотренные для строительных конструкций и работ. Их разработка велась по принципу усреднения и укрупнения. В тот же момент появились среднерайонные сметные цены в строительстве на следующие позиции:

- стройматериалы и конструкции;

- перевозка грузов;

- эксплуатация строительных машин.

Элементные сметные нормы и цены на ресурсы стали основой для составления сборников единых районных единичных расценок для строительных работ (ЕРЕР). Чтобы появилась возможность определять стоимость монтажных работ, была произведена разработка ценников на монтаж оборудования. Все это позволило сформировать государственную сметно-нормативную базу ценообразования в строительстве. На стыке 1950-60-х годов ЭСН и ЕРЕР использовались в качестве основы для разработки укрупненных сметных норм:

- УР — укрупненные расценки;

- УСН — укрупненные сметные нормы;

- ПРЗС — прейскурантные цены для зданий и сооружений.

В отношении СНиП постоянно происходили пересмотры и совершенствования. Наиболее системный вид правила расчета сметной стоимости получили в документе СНиП IV -84. Он состоял из 16 глав, в которых было произведено объединение всех существовавших до этого в самостоятельном виде сметных нормативов. Сюда вошла следующая документация:

ОСНОВЫ СМЕТНОГО ДЕЛА: система ценообразования, действующая на территории РФ

- элементные сметные нормы для строительных работ и конструкций (ЭСН-84);

- сметные расценки на ресурсы;

- расценки для монтажа оборудования (РМО-84);

- единые районные единичные расценки для строительных работ (ЕРЕР-84);

- нормы на лимитированные затраты;

- укрупненные сметные нормы и так далее.

СНиП IV -84 — это уникальная по объему и содержанию сметно-нормативная база, в которую вошло в свое время более 300 000 норм и цен. Она появилась в результате накопления колоссального опыта сметного нормирования, над ней работали специалисты много проектных и научно-исследовательских институтов.

Появиться такая сметно-нормативная база в строительстве могла только при условии централизованного планового хозяйства. При этом были у нее и недостатки. Например, сметно-нормативная база 1984 года входила в противоречие с интересами строительных организаций.

Нормы и цены были приняты на общесоюзном уровне в условиях жесткой регламентации, их разрабатывали методами усреднения. В связи с этим оказывалось невозможно учитывать конкретные условия выполнения работ. В соответствии с государственной экономической политикой уровень сметной стоимости строительства постоянно ограничивался. Искусственно занижались различные статьи сметных затрат:

- зарплата рабочих;

- эксплуатация спецтехники;

- нормы плановых накоплений и так далее.

В 1990-е годы настала эпоха либерализации экономики, и жесткое госрегулирование сметного ценообразования в строительстве было заменено свободными (договорными) ценами, которые формировались на переговорах подрядчиков и заказчиков. Чтобы сторонам было проще договариваться о ценах, им требовался единый подход для определения того, сколько стоит строительство. В связи с этим осталась необходимость в системе регулирования ценообразования в строительной сфере как в отношении методов составления смет, так и в части сметных нормативов.

С 1992 года данной работой занялся Госстрой России, который сначала писал рекомендательные письма, а впоследствии занялся формированием системы нормативных документов. К ценообразованию в строительстве начали применяться новые подходы, и они были отражены в Своде правил СП 81-01-94. Именно он стал основополагающим методическим документом в области ценообразования в строительстве, который определял:

- цели и принципы ценообразования;

- структуру сметных нормативов;

- порядок расчета стоимости строительства.

В дальнейшем положения Свода конкретизировались в Методических указаниях МДС 81-1.99, которые установили порядок подготовки сметной документации и расчета сметных цен для ресурсов.

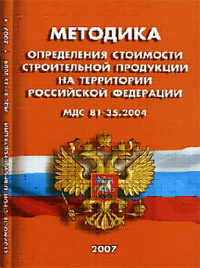

В 2004 году Свод и Методические указания были заменены новой Методикой МДС 81-35.2004. В эту методику были включены не только общие положения относительно ценообразования и сметного нормирования, но и конкретные рекомендации, касающиеся составления любых видов сметной документации на широкий перечень работ.

Вместе с методикой используются регулярно обновляющиеся методические указания, письма и рекомендации от правительственных органов, относящиеся к отдельным частным вопросам, например, таким как:

- ценообразование в строительной сфере:

- определение сметных цен для ресурсов;

- разработка и использование единичных расценок и элементных сметных норм;

- нормирование сметной прибыли и накладных расходов и так далее.

Разработка новых сметных нормативов велась с учетом предыдущего накопленного опыта сметного нормирования. Программа формирования обновленной сметно-нормативной базы включала в себя создание государственных элементных сметных норм (ГЭСН-2001) и федеральных единичных расценок (ФЕР-2001) на работы следующих типов: строительные, специальные строительные, монтажные, пусконаладочные. Здесь же разрабатывались нормативы лимитированных и прочих расходов. Единая методология и общая государственная система элементных сметных норм стали основой для разработки территориальных единичных расценок (ТЕР-2001). В случае необходимости могут быть созданы отраслевые единичные расценки (ОЕР).

Сборники сметных расценок на ресурсы составляются на федеральном, территориальном и отраслевом уровне. Федеральные сборники сметных цен включают в себя расценки для строительной спецтехники, автотранспорта, стройматериалов, изделий и конструкций. Составление сборников на федеральном уровне ведется для условий базового района, в качестве которого принимается Московская область в ценах на 1 января 2000 года. Разработка территориальных сборников осуществляется в субъектах страны в базовых и текущих ценах, обновление происходит каждый месяц или каждый квартал.

В 2004 году Госстрой России был ликвидирован, его функции начало выполнять Министерство регионального развития РФ. В регионах регулированием вопросов ценообразования в строительстве занимаются специальные органы — РЦЦС (региональные центры по ценообразованию в строительстве).

Источник www.smeta-exp.ruИстория развития сметного дела в России

В работе рассматривается история формирования сметного дела в России с момента его зарождения, в начале 19-го века, до наших дней. Также кратко рассказано о развитии автоматизации сметного дела.

Скачать:

Предварительный просмотр:

История развития сметного дела в России

История развития сметного нормирования в России насчитывает немногим меньше двух столетий. История составления смет или, если быть точным, первый опыт производственного нормирования ведет свои истоки начиная с 1811-1812 годов. Именно тогда были разработаны первые Урочные реестры по части гражданского строительства и по военным работам. На тот период эти документы содержали нормы расхода транспортных средств, материалов и рабочей силы.

В 1832 году на основе статистических данных и нормативных наблюдений был выпущен первый общий нормативный сборник «Урочное положение на все общие работы, производящиеся при крепостях, государственных зданиях и гидротехнических сооружениях». Впоследствии «Урочное положение» неоднократно пересматривалось с целью его уточнения, а главным образом, снижения норм. В 1869 году оно было утверждено правительством. На тот момент ни одна страна мира не имела подобного нормативного документа.

После Октябрьской революции в 20-х годах прошлого века было сделано несколько попыток приспособить «Урочное положение» к новым условиям, а затем проведен коренной его пересмотр и издан новый по форме и содержанию нормативный сборник — «Свод производственных строительных норм» (1927-1930 гг.)

Еще более значительные изменения в сметное нормирование и составление смет привнесли Сметные нормы и правила (СНиП IV), вошедшие в строительные нормы и правила (СНиП) в 1955-1956 г.г.

В то время составление смет было кропотливым и сложным трудом, тесно связанным с необходимостью считать «вручную», высчитывать и выводить буквально «на коленке», от чего немало страдало качество подсчетов и смет, а значит и всех остальных работ, зависящих от нормативных расчетов. В то время квалифицированных специалистов было значительно меньше, чем сейчас. И их работа была значительно тяжелее и связанна с постоянным умственным напряжением.

В составе СНиП IV были представлены элементные сметные нормы (ЭСН) на строительные конструкции и работы. Разрабатывались они с использованием принципов укрупнения и усреднения. Тогда же были введены среднерайонные сметные цены на эксплуатацию строительных машин, на строительные материалы и конструкции, на перевозки грузов.

На основе элементных сметных норм и цен на ресурсы были составлены сборники единых районных единичных расценок на строительные работы (ЕРЕР). Для определения стоимости монтажных работ были разработаны ценники на монтаж оборудования. Таким образом, была сформирована государственная сметно-нормативная база ценообразования в строительстве. В конце 50-х- начале 60-х годов на основе ЭСН и ЕРЕР приступили к разработке укрупненных сметных нормативов: укрупненных сметных норм (УСН), укрупненных расценок (УР), а затем прейскурантных цен на здания и сооружения (ПРЗС).

За много лет было внесено множество изменений и корректировок, начиная от нюансов и деталей и заканчивая принципами работы. Самая крупная и уникальная по содержанию сметно-нормативная база была выпущена в составе СНиП IV-84. Она насчитывала более 300 тысяч норм и цен. Она существенно упростила составление смет в дальнейшем, однако многие компании не удовлетворяла.

Когда в 90-е годы в строительство пришла система свободных (договорных) цен, тем не менее, сохранилась необходимость регулирования ценообразования в строительстве как в части методики составления смет , так и системы сметных нормативов.

Начиная с 1992г. эту работу проводил Госстрой России вначале в форме рекомендательных писем, а затем в виде системы нормативных документов. Новые подходы к ценообразованию в строительстве получили отражение в Своде правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации СП 81-01-94 . Он явился основополагающим методическим документом по ценообразованию в строительстве, определяющим его (ценообразования) цели и принципы, структуру сметных нормативов, порядок определения стоимости строительства. Положения Свода правил были конкретизированы в Методических указаниях по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-1.99) , в которых устанавливался порядок разработки сметной документации и определения сметных цен на ресурсы.

В 2004 г. Свод правил и Методические указания были заменены Методикой определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004). Методика включила в себя как общие положения по ценообразованию и сметному нормированию, так и конкретные рекомендации по составлению всех форм сметной документации на разные виды работ.

Наряду с методикой действуют постоянно обновляемые методические указания, рекомендации и письма правительственных органов по отдельным, более частным вопросам ценообразования в строительстве, определению сметных цен на ресурсы, разработке и применению элементных сметных норм и единичных расценок, нормированию накладных расходов и сметной прибыли и др.

Новые сметные нормативы создавались с учетом многолетнего опыта сметного нормирования. В соответствии с программой формирования новой сметно-нормативной базы были созданы государственные элементные сметные нормы (ГЭСН-2001) и федеральные единичные расценки (ФЕР-2001) на строительные, монтажные, специальные строительные и пусконаладочные работы, нормативы лимитированных (накладных расходов, сметной прибыли, временных зданий и сооружений и др.) и прочих затрат. На базе единой методологии и государственной системы элементных сметных норм в основном разработаны территориальные единичные расценки (ТЕР-2001). При необходимости могут быть выпущены отраслевые единичные расценки (ОЕР).

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны Сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и Сборник сметных цен на материалы, изделия и конструкции (в 5 частях). Федеральные сборники составлены для условий базового района- Московской области в ценах на 01.01.2000 г. Территориальные Сборники сметных цен на ресурсы разрабатываются в субъектах Федерации обычно в базовых и текущих ценах (с обновлением ежемесячно или раз в квартал).

После ликвидации Госстроя России в 2004 г. его функции перешли к Министерству регионального развития Российской Федерации. Регулирование вопросов ценообразования в субъектах Федерации осуществляют Региональные центры по ценообразованию в строительстве (РЦЦС).

За это время, вместе с совершенствованием правил сметного нормирования, по мере того, как менялось составление смет и сборники норм и цен, менялись и методы. Совершенствуясь год от года, система составления смет изменялась. Разумеется, появление электронно-вычислительной техники не могло не отразиться на этом процессе.

Первая сметная программа появилась еще в Советском Союзе – это поистине легендарная АВС. Данная сметная программа использовалась еще до времен «перестройки» и вряд ли кому из новых поколений сметчиков довелось в ней работать или хотя бы видеть.

В 1993 году, когда была основана компания «Визардсофт», появилась сметная программа не только не уступающая всем прочим, но и во многом более функциональная и производительная – SmetaWIZARD. Эта сметная программа вобрала в себя самое лучшее на основе анализа других продуктов, а также существенно расширила и обогатила свой функционал.

Эта сметная программа стала своеобразным прорывом в области автоматизации различных сфер деятельности строительных организаций. Предлагаемая сметная программа позволила увеличить скорость и точность расчетов, проконтролировать расчет времени и ресурсов, минимизировать финансовые затраты, и таким образом оптимизировать бизнес-процессы предприятия. С данной программой составление смет сократилось по времени и ресурсозатратности, при этом увеличив точность и качество расчетов.

Источник nsportal.ruИстория сметного дела

Смета — документ, в котором вычисляется сумма затрат на проект, расписанная по статьям расходов (заработная плата,налоги и отчисления по заработной плате, хозяйственные расходы, приобретение комплектующих и прочие) В современных условиях в экономике строительства вопросы ценообразования, определения стоимости строительной продукции приобрели особую значимость.

Это связано с тем, что как заказчик, так и подрядчик, преследуя цель обеспечения прибыльности бизнеса, стремятся определить такие договорные цены, которые объективно отражают затраты на строительство, реконструкцию и техническое перевооружение предприятий. История развития сметного нормирования в Росси насчитывает около двух столетий.

Первый опыт нормирования ведет свои истоки с 1811-1812 годов, именно тогда были разработаны первые строительные реестры. На тот момент эти документы включали в себя нормы расхода транспортных средств, материалов, рабочей силы.

Уже в 1832 году на основе статистических данных и нормативных наблюдений был выпущен первый нормативный сборник Урочное положение на все общие работы, производящиеся при крепостях, государственных зданиях и гидротехнических сооружениях», после чего он неоднократно пересматривался и в 1869 году был утвержден правительством. Н тот момент ни одна страна больше не имела подобного документа.

В 1927-1930 годах «Урочное положение» было полностью пересмотрено и был издан новый нормативный сборник — «Свод производственных строительных норм». Еще одни значительные изменения произошли в 1955-56 годах, когда в состав СНиП вошли сметные нормы и правила, в них были представлены элементные сметные нормы на строительные конструкции и работы.

Они были разработаны на основе двух принципов — укрупнения и усреднения. В тоже время были введены среднерайонные цены на эксплуатацию строительных машин, материалов, перевозка грузов, на их основе были составлены сборники ЕРЕР.Для определения стоимости монтажных работ были разработаны ценники на монтаж оборудования.

В конце 50-х- начале 60-х годов на основе ЭСН и ЕРЕР приступили к разработке укрупненных сметных нормативов: укрупненных сметных норм (УСН), укрупненных расценок (УР), а затем прейскурантных цен на здания и сооружения (ПРЗС). В 90-е годы в строительство пришла система договорных цен, т.е. формируемых совместно заказчиком и подрядчиком, но для этого было необходимо разработать единый подход к определению стоимости строительства.

Начиная с1992 г, этим занимался Госстрой РФ, в форме рекомендательных писем, а уже после в виде системы нормативных документов, эти подходы были отражены в Своде правил по определению сметной стоимости строительства в составе СП 81-01-94. Он являлся основополагающим документом о ценообразованию в строительстве. СП 81-01-94определял цели, структуру, принципы сметных нормативов, порядок определения стоимости. Положения Свода правил были конкретизированы в Методических указаниях по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-1.99), в которых устанавливался порядок разработки сметной документации и определения сметных цен на ресурсы.

Напомним, что в 1997 году было подписано соглашение между Ефимом Басиным (бывший глава Госстроя РФ) и мэром Москвы Лужковым Юрием, о том, что единая сметно-нормативная база будет составляться в Москве (МЦЦС). После ее создания она была передана Госстрою, который ее не использовал. В 2007 году модернизированная база была передана Минрегиону, и опять же не была использована. Сейчас база была передана в третий раз.

С января 2010 года вступило в законную силу постановление правительства №427 «О порядке проведения проверки достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета». Основной целью, которого было побудить как заказчиков, так и проектировщиков и подрядчиков применять в строительстве по госзаказу наиболее оправданных экономически решений.

В результате масштабной работы силами ФГУ ФЦЦС собрана статистика, отражающая текущее положение дел, когда в смежных областях со сходным климатическим и экономическим положением типовые социальные сооружения могут отличаться по стоимости в полтора-два раза. Так сложилось исторически еще с советских времен, когда полный расчет за объект происходил по «факту», после окончания строительства. В октябре 2008 г. в Реестр включены сметные нормативы федерального уровня, состоящие из сборников ГЭСН-2001, ФЕР-2001, ТЕР-2001, ФССЦ-2001 и ФСЭМ-2001, изданных в новой, уточненной редакции в начале 2008 года. При разработке сметно-нормативной базы 2001 г. ставилась задача создать оптимальные нормативы, учитывающие фактические затраты при производстве строительно-монтажных работ. На данный момент утверждены базы ТСНБ ТЕР 2001 (эталон),ФЕР 2001 (эталон) и ГЭСН 2001 (эталон) от 2010г. с изменениями и дополнениями.

Источник www.all-smety.ruИз истории развития сметного нормирования в России

Становление и развитие сметного нормирования обусловлено необходимостью регулирования экономических отношений между заказчиками строительно-монтажных работ и выполняющими их подрядчиками.

В России первый опыт производственного нормирования в строительстве относится к 1811-1812 гг., когда были разработаны Урочные реестры по части гражданского строительства и по военным работам. Эти документы содержали нормы расхода рабочей силы, транспортных средств и материалов. Впоследствии для уточнения Урочных реестров проводились нормативные наблюдения и на основе их результатов, а также статистических данных в 1832 г. был издан общий нормативный сборник «Урочное положение на все общие работы, производящиеся при крепостях, государственных зданиях и гидротехнических сооружениях».

«Урочное положение» неоднократно пересматривалось с целью его уточнения, а главным образом, снижения норм. В 1869 г. оно было утверждено правительством. Нормативного документа такого уровня, регулирующего организацию и экономику строительного производства, на тот момент не имела ни одна страна мира.

После Октябрьской революции в 20-х годах прошлого века было сделано несколько попыток приспособить «Урочное положение» к новым условиям, а затем проведен коренной его пересмотр и издан новый по форме и содержанию нормативный сборник — «Свод производственных строительных норм» (1927-1930 гг.)

Значительные изменения в области сметного нормирования произошли в 1955-56 гг., когда в состав Строительных норм и правил (СНиП) вошли сметные нормы и правила (СНиП IV). В составе СНиП IV были представлены элементные сметные нормы (ЭСН) на строительные конструкции и работы. Разрабатывались они с использованием принципов укрупнения и усреднения.

Тогда же были введены среднерайонные сметные цены на эксплуатацию строительных машин, на строительные материалы и конструкции, на перевозки грузов. На основе элементных сметных норм и цен на ресурсы были составлены сборники единых районных единичных расценок на строительные работы (ЕРЕР). Для определения стоимости монтажных работ были разработаны ценники на монтаж оборудования. Таким образом, была сформирована государственная сметно-нормативная база ценообразования в строительстве. В конце 50-х- начале 60-х годов на основе ЭСН и ЕРЕР приступили к разработке укрупненных сметных нормативов: укрупненных сметных норм (УСН), укрупненных расценок (УР), а затем прейскурантных цен на здания и сооружения (ПРЗС).

СНиП неоднократно пересматривались, совершенствовались и в наиболее системном виде правила определения сметной стоимости строительства были представлены в СНиП IV-84. В 16 главах были объединены все существовавшие ранее самостоятельно сметные нормативы, в том числе элементные сметные нормы на строительные конструкции и работы (ЭСН-84), сметные цены на ресурсы, единые районные единичные расценки на строительные работы (ЕРЕР-84), расценки на монтаж оборудования (РМО-84), нормы лимитированных затрат, укрупненные сметные нормы и др.

Уникальная по содержанию и объему (более 300 тысяч норм и цен) сметно-нормативная база в составе СНиП IV-84 являлась результатом колоссального опыта сметного нормирования, знаний и труда специалистов многих научно-исследовательских и проектных институтов и могла быть создана только в условиях централизованного планового хозяйства. В то же время она не удовлетворяла интересы строительных организаций. Жестко регламентированные на общесоюзном уровне нормы и цены, разработанные методами усреднения, не позволяли учесть конкретные условия производства работ. Государственная экономическая политика, направленная на ограничение уровня сметной стоимости строительства, стимулировала искусственное занижение сметных затрат: на заработную плату рабочих, на эксплуатацию строительных машин, нормы плановых накоплений и др.

В период либерализации экономики в 90-е годы на смену жесткому государственному регулированию сметного ценообразования в строительстве пришла система свободных (договорных) цен, формируемых совместно заказчиком и подрядчиком. Но чтобы прийти к соглашению о цене, стороны должны руководствоваться единым подходом к определению стоимости строительства. Поэтому и в этих условиях сохранилась необходимость регулирования ценообразования в строительстве как в части методики составления смет, так и системы сметных нормативов.

Начиная с 1992г. эту работу проводил Госстрой России вначале в форме рекомендательных писем, а затем в виде системы нормативных документов. Новые подходы к ценообразованию в строительстве получили отражение в Своде правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации СП 81-01-94. Он явился основополагающим методическим документом по ценообразованию в строительстве, определяющим его (ценообразования) цели и принципы, структуру сметных нормативов, порядок определения стоимости строительства. Положения Свода правил были конкретизированы в Методических указаниях по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-1.99), в которых устанавливался порядок разработки сметной документации и определения сметных цен на ресурсы.

В 2004 г. Свод правил и Методические указания были заменены Методикой определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004). Методика включила в себя как общие положения по ценообразованию и сметному нормированию, так и конкретные рекомендации по составлению всех форм сметной документации на разные виды работ.

Наряду с методикой действуют постоянно обновляемые методические указания, рекомендации и письма правительственных органов по отдельным, более частным вопросам ценообразования в строительстве, определению сметных цен на ресурсы, разработке и применению элементных сметных норм и единичных расценок, нормированию накладных расходов и сметной прибыли и др.

Новые сметные нормативы создавались с учетом многолетнего опыта сметного нормирования. В соответствии с программой формирования новой сметно-нормативной базы были созданы государственные элементные сметные нормы (ГЭСН-2001) и федеральные единичные расценки (ФЕР-2001) на строительные, монтажные, специальные строительные и пусконаладочные работы, нормативы лимитированных (накладных расходов, сметной прибыли, временных зданий и сооружений и др.) и прочих затрат. На базе единой методологии и государственной системы элементных сметных норм в основном разработаны территориальные единичные расценки (ТЕР-2001). При необходимости могут быть выпущены отраслевые единичные расценки (ОЕР).

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны Сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и Сборник сметных цен на материалы, изделия и конструкции (в 5 частях). Федеральные сборники составлены для условий базового района- Московской области в ценах на 01.01.2000 г. Территориальные Сборники сметных цен на ресурсы разрабатываются в субъектах Федерации обычно в базовых и текущих ценах (с обновлением ежемесячно или раз в квартал).

После ликвидации Госстроя России в 2004 г. его функции перешли к Министерству регионального развития Российской Федерации. В 2012 году Департамент архитектуры, строительства и градостроительной политики Министерства регионального развития Российской Федерации был выделен из состава Министерства. Новую организацию назвали Федеральное агентство по строительству и жилищно-коммунальному хозяйству (сокращенно Госстрой России). В 2013 году Агентство было преобразовано в Министерство строительства и жилищно-коммунального хозяйства Российской Федерации (Минстрой России).

Регулирование вопросов ценообразования в субъектах Федерации осуществляют Региональные центры по ценообразованию в строительстве (РЦЦС).

Источник avis-media.com