Патентная система налогообложения (далее – ПСН) была введена в Налоговый кодекс РФ в 2013 году[1]. Она относится к специальным налоговым режимам и направлена на поддержку самых малых предпринимателей.

За семь лет существования этой системы налогообложения сложилась некоторая арбитражная судебная практика. В свою очередь, Конституционный Суд РФ впервые вынес постановление о рассмотрении спора по существу, где предметом рассмотрения был порядок применения ПСН. Остальные решения представлены пятью отказными определениями Конституционного Суда[2], первое из которых было вынесено еще пять лет назад. Это связано и с тем, что ПСН – самый молодой специальный налоговый режим в Налоговом кодексе.

Поэтому решение по жалобе предпринимателя из Мурманской области[3] (далее – постановление № 22-П) можно назвать знаковым. Оно демонстрирует, что не всё так просто обстоит в применении указанного специального режима и судебная практика высших инстанций по нему только начинает формироваться.

Патентная система налогообложения в 2023 году. Сколько стоит патент и кто может его получить

Данный факт подтверждается и тем, что уже в первые три месяца после введения ПСН Министерство финансов РФ (далее – Минфин) успело издать 11 писем-разъяснений. Основная проблема, которая поднималась предпринимателями – виды деятельности из раздела «бытовые услуги» отмененного ныне Общероссийского классификатора услуг населению (далее – ОКУН)[4] и их возможность применения при оказании услуг на ПСН юридическим лицам.

Нами была предпринята попытка оспорить данные разъяснения Минфина в Высшем Арбитражном Суде РФ в порядке предварительного нормоконтроля. Тогда судьи вынесли отказное определение[5] о неподведомственности данного спора суду, но в своем определении суд указал, что оспариваемые письма критериям, позволяющим признать их в качестве нормативных правовых актов, не отвечают, не устанавливают правовых норм (правил поведения), обязательных для неопределенного круга лиц.

В данной статье нам хотелось бы обратить внимание читателей на то, что проблемы правоприменения норм о ПСН остались. По прошествии значительного периода времени, можно с уверенностью утверждать, что существует острая необходимость в конституционно-правовом истолковании некоторых положений главы 26.5 Налогового кодекса.

Субъекты налоговых правоотношений вынуждены обращаться к налоговым принципам именно тогда, когда налоговая норма расплывчата настолько и так широко трактуется, что необходима некая база (основа), которая будет удерживать рамки ее истолкования в установленных общепринятых правовых пределах и будет соответствовать Конституции РФ.

Первая часть Налогового кодекса была введена в 1999 году. Как мы знаем, кодекс создавался на правовых позициях Конституционного Суда, высказанных ранее.

Поэтому мы можем смело утверждать, что статья 3 Налогового кодекса является своего рода развитием конституционных начал налогового законодательства, вобравшая в себя не только положения статьи 57 Конституции, но и основных прав и свобод, изложенных в первых главах Конституции.

Патентная система налогообложения для ИП в 2023 году

В рассматриваемом нами постановлении № 22-П Конституционный Суд основывает свою правовую позицию на следующих принципах: равенства и экономического обоснования. Но мы хотели бы затронуть в данной статье и другой принцип – принцип правовой определенности, который, как нам кажется, также неразрывно связан с предыдущими принципами.

I. Принцип равенства (недискриминации) и экономического обоснования

Итак, суть спора заключалась в том, что, вводя на территории Мурманской области ПСН в отношении вида деятельности «Сдача объектов недвижимости в аренду», законодатель не определил один из ключевых элементов налогообложения – объект, его физический показатель. Было не ясно, по какому принципу должен начисляться налог. Исходя из количества объектов недвижимости, исходя из площади объекта или вообще от количества заключенных предпринимателем договоров аренды.

И суд в постановлении № 22-П достоверно подмечает, что собственник торгового центра, сдавший в аренду несколько тысяч квадратных метров площадей, будет уплачивать налог в сотни раз меньше, чем предприниматель, который сдает в аренду несколько квартир. При этом доход первого и доход второго будут различаться на порядок.

По итогу Конституционный Суд высказывает следующую правовую позицию: «отсутствие в оспариваемых нормах Закона Мурманской области «О патентной системе налогообложения на территории Мурманской области» критериев определения объектов (площадей) как обособленных для целей установления размера потенциально возможного к получению годового дохода не только свидетельствует о пробеле в правовом регулировании, но и приводит, с учетом правоприменительной практики восполнения этого пробела, к нарушению принципов равенства налогообложения и экономического основания налога».

Подобная пробельность и неясность норм предстает перед правоприменителями и при решении другого вопроса по ПСН:

Можно ли на ПСН оказывать услуги юридическим лицам?

Для этого возьмем на рассмотрение разные редакции подпункта 2 пункта 8 статьи 346.43 Налогового кодекса (Таблица 1):

До 2017 года

С 2017 года

8. Субъекты Российской Федерации вправе:

8. Субъекты Российской Федерации вправе:

2) устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению, не указанных в пункте 2 настоящей статьи, в отношении которых применяется патентная система налогообложения

2) устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 настоящей статьи, в отношении которых применяется патентная система налогообложения. Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации;

Итак, если налогоплательщик отвечает признакам, которые установлены главой 26.5 Налогового кодекса, а именно:

- является индивидуальным предпринимателем;

- не имеет наемных работников, либо их количество не превышает 15 человек;

- собирается осуществлять виды деятельности, установленные главой о ПСН, то он смело может обращаться в налоговый орган за получением патента.

Основной спор, который возникает с налоговыми органами о правомерности применения ПСН – вид деятельности. Разрешенные виды деятельности, их 63, прямо перечислены в пункте 2 статьи 346.43 Налогового кодекса (далее – Основной перечень). Здесь и Минфин, и суды однозначно сходятся во мнении, что виды деятельности можно применять при оказании услуг юридическим лицам.

А далее, в пункте 8 статьи 346.43 Налогового кодекса, законодатель наделил полномочиями субъекты РФ дифференцировать виды деятельности из Основного перечня (по ОКУН/ОКВЭД) или вводить дополнительные виды деятельности из раздела «бытовые услуги» по ОКУН (с 2017 года ОКВЭД2).

Исходя из буквального толкования подпункта 2 пункта 8 статьи 346.43 Налогового кодекса, субъекты РФ, помимо видов деятельности из Основного перечня, могут дополнительно предусмотреть ПСН в отношении иных видов деятельности, если они поименованы в разделе «бытовые услуги» Классификатора ОКУН. И здесь мы сталкиваемся с рядом следующих спорных правовых моментов.

1. Отсутствует понятие «бытовые услуги»

Нигде в главе 26.5 Налогового кодекса не встречается понятие, что такое «бытовые услуги». Это понятие мы не встречаем и в Гражданском кодексе РФ, на который так охотно ссылается Минфин в своих разъяснениях по ПСН.

Понятия «бытовые услуги» также не было в самом ОКУН. Указанное понятие мы встречаем только в главе 26.3 Налогового кодекса РФ, которая регулирует специальный налоговый режим «Единый налог на вмененный доход». Однако, в главе 26.5, посвященной ПСН, нет ни одной отсылки на нормы главы 26.3 Налогового кодекса, равно как и взаимосвязи с указанным специальным режимом.

Это два разных специальных режима, в каждом из которых используются свои собственные понятия. Понятие «бытовые услуги» в главе 26.5 отсутствует.

Итак, это понятие мы встречаем исключительно в главе о ЕНВД, статья 346.27 Налогового кодекса, и до 01.01.2017 года данное понятие звучало так:

«бытовые услуги — платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов».

Но даже если использовать указанное понятие, содержащееся в главе 26.3, по аналогии (так как подобного понятия мы не встречаем больше ни в каких других законах) для ПСН, то такие виды деятельности как производство мебели и строительство домов не являются бытовой услугой.

Еще в 2009 году в арбитражной практике Уральского округа по делу № А60-15313/2009 арбитражными судами всех трех инстанций был сделан однозначный вывод, что производство мебели не является бытовой услугой и правомерно исключено из понятия бытовых услуг с 01.01.2009 г. в главе о ЕНВД.

В решении от 22.07.2009 по делу № А60-15313/2009 указывается, что «анализ правовых норм Кодекса, относивших изготовление мебели к оказанию бытовых услуг населению, позволяет сделать вывод о наличии неопределенностей и неясностей в отношении определения данной услуги в правовом смысле в целях налогообложения. Данное обстоятельство вызвано тем, что в отличие от таких бытовых услуг для населения, как, например, по ремонту бытовой техники, по уборке помещений и т.д., то есть тех услуг, результат оказания которых не имеет материального выражения, изготовление мебели неразрывно связано с самим результатом – товаром. В последнем случае невозможно определить ту грань, где заканчивается работа по изготовлению мебели и возникает товар»[6].

Об указанном, по мнению суда, свидетельствует и то обстоятельство, что с 01.01.2009 г. в статье 346.27 Налогового кодекса, определяющей понятие бытовой услуги в целях налогообложения, выделено отдельно, что к таковым не относятся услуги, например, по изготовлению мебели. Т.е. в том понимании, в каком можно было применять ЕНВД, услуги по изготовлению мебели и услуги по строительству жилья не относились к бытовым.

И 88 % споров в арбитражных судах на 31.07.2019 года были связаны как раз со строительством (ремонтом) жилья и других построек или изготовлением мебели для юридических лиц.

2. Коды видов деятельности являются неоднозначными

Обратимся к самому Классификатору ОКУН и разделу «Бытовые услуги» либо к новым кодам ОКВЭД2, которые распоряжением Правительства РФ отнесли к бытовым услугам[7].

Позиция правоприменительных органов сводится к тому, что бытовые услуги – это услуги бытового подряда, оказываемые исключительно населению для бытовых нужд.

Но в отнесенных к бытовым услугам кодам ОКВЭД можно найти массу видов деятельности, которые ни при буквальном толковании, ни при их практическом применении в жизни не могут оказываться населению. Перечислим лишь некоторые из них:

Код вида деятельности «бытовые услуги»

Вид деятельности

ремонт станков, промышленных холодильников, строительного оборудования и оборудования для горнодобывающей промышленности

ремонт и техническое обслуживание измерительной, испытательной и аппаратуры контроля, группировки 26.5, такой как: инструменты для авиационных двигателей, оборудование для проверки автомобильных выхлопов, метеорологические инструменты

строительство всех типов нежилых зданий, таких как: здания для промышленного производства, например, фабрики, мастерские, заводы и т.д., больницы, школы

реставрация, консервация и воссоздание штукатурной отделки на объектах культурного наследия

аренда подъемных кранов и прочего строительного оборудования с оператором

издание (включая интерактивное): каталогов, рекламной продукции

деятельность в области фотографии для коммерческих целей: фотографии для целей рекламы, издательских организаций, журналов мод, операций с недвижимостью или туризма

уборка внутренних помещений в зданиях всех типов, в том числе в учреждениях, офисах, на фабриках, заводах, в магазинах, институтах и других коммерческих и профессиональных учреждениях

деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса

Этот список кодов ОКВЭД, отнесенных к «бытовым услугам», но не являющихся ими по сути, можно продолжать бесконечно. Вывод напрашивается следующий, что ОКУН или ОКВЭД – это всего лишь классификаторы, коды с наименованиями видов деятельности, которые размещаются в тех или иных разделах, группировках. Их цель — статистическая классификация видов экономической деятельности в Европейском экономическом сообществе. И говорить о том, что эти услуги могут быть оказаны исключительно населению для их бытовых нужд, противоречит законам логики и свидетельствует лишь о формальном толковании норм по ПСН без поиска настоящего смысла, заложенного законодателем.

3. Регулирование ПСН на региональном уровне

На региональном уровне с регулированием ПСН тем более всё неоднозначно. Если мы обратимся к законам некоторых субъектов РФ, где была введена ПСН, то в формулировках законов можно увидеть, что субъект действительно вводит дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам.

Так, статья 2 Закона Сахалинской области от 12.10.2012 № 93-ЗО «О патентной системе налогообложения на территории Сахалинской области» звучит следующим образом:

«Установить дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, в отношении которых применяется патентная система налогообложения:

услуги по подготовке документов и прочие услуги по обеспечению деятельности офиса; услуги копировально-множительные по индивидуальному заказу населения; услуги по проведению фейерверков, световых и звуковых представлений; услуги по чистке и уборке прочие, не включенные в другие группировки; услуги по подметанию и уборке снега; услуги в области физкультурно-оздоровительной деятельности»[8].

То есть в Сахалинской области, помимо видов деятельности, которые были установлены в Основном перечне видов деятельности в пункте 2 статьи 346.46 Налогового кодекса РФ, был также введен дополнительный перечень видов деятельности, относящийся к бытовым услугам.

Обратите, пожалуйста, внимание на первый вид деятельности в данном региональном законе: «услуги по подготовке документов и прочие услуги по обеспечению офиса». Что такое офис? В толковом словаре С.И. Ожегова «Офис — контора, канцелярия». Т.е. переводя это понятие на современный язык, офис — это помещение фирмы, где обрабатывают бумаги и принимают клиентов.

Вид деятельности, который включен в дополнительный перечень, находится и относится к разделу «бытовые услуги», но опять же никакой бытовой услугой не является, потому что субъекты, получающие эту услугу — владельцы офисов, а значит услуга оказывается для бизенса, для коммерческих целей, а не для бытовых.

Аналогичным образом дополнительные перечни видов деятельности введены в определенных субъектах и специально поименованы формулировкой «дополнительный перечень видов деятельности»:

-

Республики Тыва от 24.11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»;

- Закон Республики Коми от 29.11.2012 № 87-РЗ «О введении в действие и применении патентной системы налогообложения на территории Республики Коми»; Рязанской области от 08.11.2012 № 82-ОЗ «О патентной системе налогообложения на территории Рязанской области»;

- Закон ЯНАО от 28.09.2012 № 83-ЗАО «О патентной системе налогообложения на территории Ямало-Ненецкого автономного округа».

Но в значительной части проанализированных законов субъектов РФ о ПСН не обозначено введение какого-либо «дополнительного перечня» в своих регионах, и никаких формулировок про «бытовые услуги» мы там не встречаем[9].

Означает ли это, что в одних субъектах РФ услуги по всем видам деятельности можно оказывать юридическим лицам, а в тех субъектах РФ, где есть специально выделенный дополнительный перечень из бытовых услуг — нет. В любом случае, мы опять сталкиваемся с нарушением принципа равенства предпринимателей на патенте, только теперь уже на региональьном уровне.

Таким образом, суммируя вышесказанное по трем обозначенным аспектам, можно сделать выывод о том, что правоприменительные органы и некоторые арбитражные суды (забегая вперед отметим, что лишь небольшая их часть) толкуют эти положения искаженно: если в норме есть ссылка на словосочетание «бытовые услуги», то значит и оказывать такие услуги юридическим лицам нельзя.

Считаем, что подобное искаженное правопонимание нормы предполагает не расширение, а сужение некоторых видов деятельности, по которым возможно применение ПСН, до услуг, оказываемых исключительно для населения.

Следовательно, нормы, регулирующие Основной перечень видов деятельности ПСН и дополнительный, отнесенный к бытовым услугам, создают неравные (дискриминационные) условия для предпринимателей, находящихся на одной и той же системе налогообложения, имеющих одинаковые экономические характеристики.

В преференциальных условиях оказались предприниматели, приобретающие патент по Основному виду деятельности. Другие же предприниматели, решившие работать по дополнительному перечню видов деятельности, находятся в неравных с ними условиях, потому что:

- сужен круг субъектов до населения, которым можно оказывать услуги;

- несут повышенное налоговое бремя, т.к. по доходам от услуг для юридических лиц того же вида деятельности, что указан в патенте, они должны уплачивать налоги по общей или упрощенной системам налогообложения.

В свою очередь, Налоговый кодекс устанавливает один из основополагающих принципов налогообложения: налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. К этому же принципу нас отсылает и Конституционный Суд в своем постановлении № 22-П.

II. Принцип правовой определенности

Как мы отметили выше, принцип правовой определенности неразрывно связан с рассмотренными нами принципами равенства и экономического обоснования. Как указал Конституционный Суд в своем постановлении от 27.03.2012 № 8-П «принцип правовой определенности, будучи одним из важных общих принципов права и признаваемый в таком качестве Судом Справедливости Европейского Союза и Европейским судом по правам человека, представляет собой широкую концепцию, стержнем которой является предсказуемость правового регулирования. Одновременно принцип правовой определенности является неотъемлемой составляющей взаимосвязанных принципов верховенства закона и правового государства, провозглашенных в статьях 1, 15 и 55 Конституции Российской Федерации»[10].

Расплывчатость налоговой нормы может привести к не согласующемуся с конституционным принципом правового государства произвольному и дискриминационному ее применению государственными органами и должностными лицами в их отношениях с налогоплательщиками и тем самым к нарушению конституционного принципа юридического равенства и вытекающего из него требования равенства налогообложения, закрепленного в пункте 1 статьи 3 Налогового кодекса[11].

Следовательно, при отсутствии в положениях законодательства о налогах и сборах четко выраженных запретов на применение видов деятельности по ПСН в отношении юридических лиц, отсутствуют и основания для отказа в применении ПСН налогоплательщикам, оказывающим услуги для юридических лиц. Нормы законодательства о налогах и сборах не подлежат расширительному толкованию. Все неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Отношения, которые складываются между субъектами налоговых правоотношений, носят публичный характер. Ведь обязательный субъект налоговых правоотношений – суверен, вторгается в имущественные отношения лица и изымает без его согласия имущество. Это подтверждает вышеприведенные доводы о том, что никакого расширительного толкования налоговых норм быть не может. Тем более, налогоплательщик, в силу подобного характера рассматриваемых отношений, должен находиться в положении правовой определенности регулярно, дабы знать, за что, куда и сколько он должен отдать государству в виде обязательных платежей. Когда же мы сталкиваемся с противоречивым поведением правоприменительных органов, подобные принципы нарушаются, чем нарушается стабильность хозяйственного оборота в целом и баланс частных и публичных интересов, в частности.

Именно с такой проблемой налогоплательщики по ПСН сталкиваются последние годы. Учитывая, что на данной системе налогообложения находятся предприниматели, занимающиеся микробизнесом, то право на судебную защиту с привлечением юристов или адвокатов для судебных тяжб в высших инстанциях они используют не в полной мере, потому что это долго и дорого.

Арбитражная судебная практика складывается пока в пользу налогоплательщиков на патенте, где споры касались возможности оказания услуг на ПСН юридическим лицам.

Приведем для наглядности некоторую статистику. Всего проанализировано 16 судебных дел в различных федеральных округах на 31.07.2019 года (см. Таблица 3). В 13 из 16 дел налоговый орган оспаривал применение ПСН по виду деятельности «Ремонт жилья и других построек» / «Строительство жилья и других построек», который оказывался юридическим лицам.

1 дело было по виду деятельности «Пошив и ремонт одежды», а 2 дела – «Изготовление мебели».

Из 16 дел в первой инстанции налогоплательщики выиграли 12 дел, в апелляции выиграли 10 дел из 11, в кассации — 4 дела из 6. С обжалованием указанных решений судов в Верховный Суд РФ ни один налогоплательщик или налоговый орган не обращались.

Отсутствует судебная практика по данной категории дел в трех округах: Дальневосточный, Западно-Сибирский и Северо-Кавказский.

Таблица 3

Анализ судебной практики о правомерности применения ПСН при оказании услуг для юридических лиц (на 31.07.2019 г.)

Источник: zakon.ru

Патент на изобретение

Одним из наиболее надежных средств охраны прав на интеллектуальную собственность от посягательств третьих лиц является их государственная регистрация путем патентования изобретений. Оно позволит предотвратить несанкционированное распространение и использование товара другими лицами, избежать претензий конкурентов на продукцию и получить прибыль при передаче прав на использование.

Изначально право на регистрацию разработки принадлежит автору, но оно может быть передано другому лицу (правопреемнику). В России патенты выдаются Федеральной службой по интеллектуальной собственности (Роспатентом).

Процедура регистрации жестко регламентирована законодательством и включает ряд этапов. Как получить патент на изобретение рассмотрим ниже.

| Патентование изобретений | от 60 000 руб. | Рассчитать |

Что дает получение патента его правообладателю?

Государственная регистрация изобретения дает владельцу следующие права и возможности:

- Возможность монетизировать собственный результат интеллектуальной деятельности в новой нише рынка, исключив конкуренцию;

- Право запретить третьим лицам использовать объект без разрешения обладателя патента;

- Гарантию защиты от патентных исков конкурирующих фирм и от обесценивания коммерческой тайны в случае ее раскрытия.

Перечень документов на регистрацию патента

Состав заявки на государственную регистрацию патента на изобретение регламентирован Гражданским кодексом РФ. В Роспатент необходимо предоставить следующие документы:

Описание. В него входит:

- Заявление о выдаче патента;

- Наименование объекта патентования;

- Индекс изобретения из Международной патентной классификации;

- Область техники, в которой объект может применяться;

- Уровень техники (указываются известные аналоги изобретения, а также как удалось решить проблему с помощью объекта);

- Описание чертежей (при необходимости);

- Способ использования изобретения для достижения нужного результата;

- Список последовательностей;

- Сведения о проведенных доклинических исследованиях (для лекарств);

Формулу. Она должна ясно выражать техническую сущность изобретения и быть максимально лаконичной, полной и определенной. Формула требуется, чтобы определить объем правовой охраны объекта интеллектуальной собственности;

Чертежи. Если их приложение неуместно, вместо них следует подготовить фотографии, иллюстрации или таблицы. Чертежи не должны противоречить описанию изобретения. Они должны составляться по общим правилам для графических изображений: единая нумерация, одинаковый размер шрифта, сохранение пропорций и т.д.;

Реферат. Он представляет собой описание объекта в сокращенной форме. Его рекомендуемый объем составляет до 1000 символов.

Грамотная подготовка документов имеет решающее значение для положительного решения по регистрации изобретения и выдаче патента. Поэтому формирование заявки лучше доверить специалистам с опытом подобной работы.

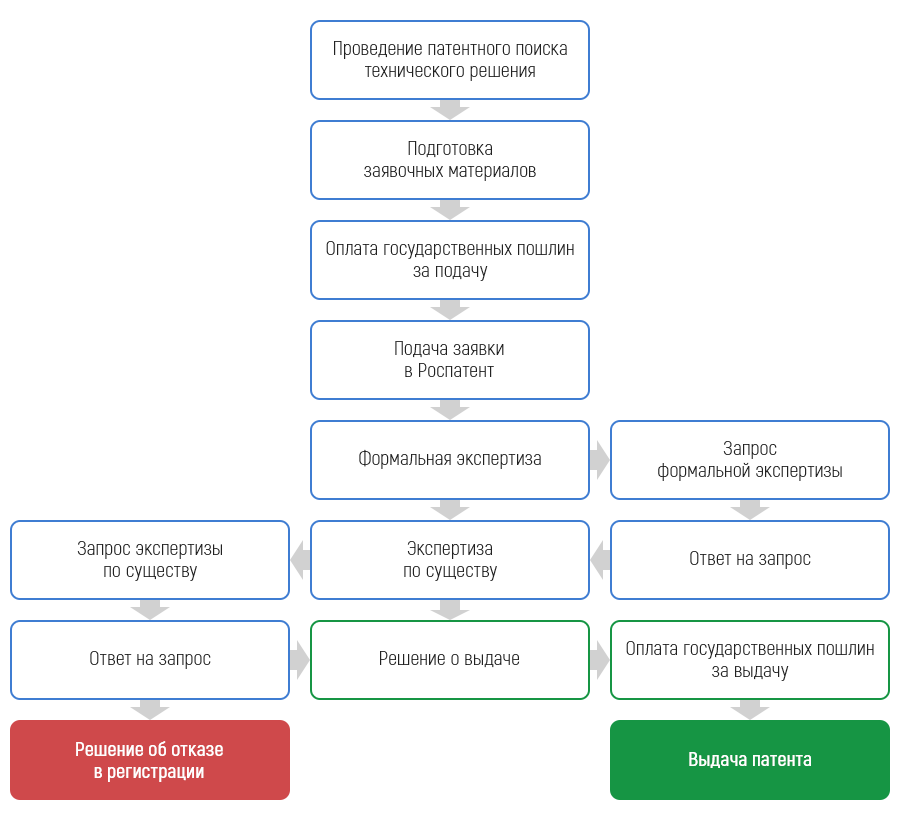

Как получить патент. Порядок

Регистрацию объектов интеллектуальной собственности осуществляет Роспатент. Чтобы получить патент на изобретение, необходимо пройти следующие этапы:

Шаг 1. Патентный поиск

Перед подачей заявки необходимо удостовериться, что новое изобретение не нарушает исключительных прав третьих лиц, является достаточно уникальным и оригинальным. Патентный поиск выполняют специалисты нашей компании. Они дадут предварительную оценку патентоспособности вашего результата интеллектуальной деятельности.

Если в процессе регистрации выяснится, что в базе Роспатента уже есть запись о правах на тождественный объект, то в выдаче патента будет отказано. При этом уплаченную пошлину не возвращают. Чтобы не терять деньги, мы всегда предлагаем потратить несколько дней на тщательную проверку изобретения.

Шаг 2. Подготовка заявки

Заявление на регистрацию изобретения заполняют на специальном бланке и формируют вместе с приложениями в письменном или в электронном виде в установленном порядке.

Шаг 3. Уплата пошлины

Квитанцию прикладывают к заявке на регистрацию. Пошлины уплачивают для первичной выдачи патента и далее каждый год для поддержания прав в силе.

Шаг 4. Подача заявки в Роспатент

Пакет документов регистрируют с указанием даты получения и присвоением 10-значного номера. В течение двух недель заявитель получает уведомление о принятии заявки. Процесс делопроизводства в дальнейшем можно отслеживать по присвоенному номеру на официальном ресурсе Роспатента.

Шаг 5. Формальная экспертиза

После регистрации заявки документы подвергают тщательному анализу. Проверяют наличие приложений, корректность заполнения бланков, уплату пошлины, соблюдение порядка подачи заявления, правильность классификации изобретения. В случае положительного результата формальной экспертизы заявитель получает соответствующее уведомление.

Процесс занимает около 2 месяцев.

Шаг 6. Экспертиза по существу

Устанавливают приоритет изобретения, проверяют формулу, оценивают соответствие объекта, предлагаемого к регистрации, условиям патентоспособности. По результатам выносят решение о выдаче патента или об отказе. Экспертизу по существу проводят только при наличии ходатайства от заявителя. Если ходатайство не поступило, заявку считают отозванной.

Шаг 7. Выдача патента и внесение записи в государственный реестр

В случае положительного решения по заявке Роспатент вносит соответствующую запись о регистрации изобретении в Государственный реестр. На титульном листе патента указывают номер и дату его регистрации, имена авторов, патентообладателей, срок действия исключительного права.

Схема получения патента

Порядок получения патента представлен на схеме ниже.

Сколько времени занимает оформление?

Срок регистрации заявки на изобретение с последующей выдачей патента составляет 10-12 месяцев. Чаще всего проволочки бывают связаны с ошибками, допущенными при оформлении документов. Патентный поверенный поможет избежать недочетов и сократить сроки регистрации исключительных прав в рамках действующего законодательства.

Пройдя ускоренную процедуру можно сократить срок до 2-3 месяцев.

Ускоренное патентование изобретений

При стандартной процедуре регистрации прав на получение патента весь процесс занимает больше года. Это не устраивает большинство представителей бизнеса, поскольку чаще всего условия рынка диктуют острую необходимость в защите прав на результаты интеллектуальной деятельности.

Мы можем ускорить этот процесс – сократить срок получения патента до 2-3 месяцев.

При этом процесс получения патента после подачи заявки в Роспатент будет осуществлён в следующем порядке:

- Подача заявления в Роспатент на проведение ускоренного тематического патентного поиска за 10 дней;

- Заключение договора с ФИПС;

- Оплата поиска для ускорения рассмотрения заявки.

В случае с ускоренным процессом помимо госпошлины необходимо уплатить тариф и заполнить ряд документов.

| Ускоренная процедура получения патента | от 30 000 руб. | Рассчитать |

| Поиск для ускорения рассмотрения заявки для изобретения и полезной модели | от 94 400 руб. | |

| Поиск для ускорения рассмотрения заявки для промышленного образца | от 47 200 руб. |

Важно знать, что ускоренная процедура не гарантирует получение патента и не дает дополнительных гарантий, она лишь сокращает срок принятия решения, которое может быть как о выдаче патента, так и отказ.

В случае отказа решение может быть оспорено, с чем также может помочь наша компания.

Срок действия патента на изобретение

Закон устанавливает длительность исключительного права на изобретение в 20 лет с даты подачи заявки на выдачу патента. Действие патента можно прекратить досрочно по заявлению обладателя. Исключительные права на объекты интеллектуальной собственности также будут утрачены при неуплате ежегодной пошлины за поддержание их в силе.

Что мы предлагаем

ООО «ВКО-Интеллект» предлагает полный спектр услуг по регистрации исключительных прав на изобретение. Специалисты нашей компании имеют большой опыт взаимодействия с Роспатентом, хорошо знакомы с регламентами и требованиями законодательства в части оформления заявки. Мы поможем пройти процедуру регистрации от патентного поиска до выдачи патента без бюрократических проволочек и критических ошибок. Наши преимущества:

Профессиональные оценщики, патентные поверенные РФ и Евразии, доктора экономических наук и другие специалисты обеспечат комплексную проверку ваших документов до подачи заявки на регистрацию;

С момента оформления заявления и до выдачи патента вы будете избавлены от переписок и взаимодействия с госслужащими – мы сами отвечаем на запросы Роспатента;

Регистрация результата интеллектуальной деятельности будет проведена в полном соответствии с действующими законами РФ.

Стоимость

Уточнить стоимость патентования изобретения и получить ответы на все интересующие вопросы вы можете по контактному телефону или лично в центральном офисе компании. Точная стоимость услуг регистрации изобретения будет рассчитана после анализа документов.

Источник: www.vko-intellekt.ru

Как брать патент на строительство

Главная / Госуслуги / Изобретения и полезные модели / Ответы на часто задаваемые вопросы, касающиеся патентования изобретений и полезных моделей

1. Как запатентовать идею?

Перечень охраняемых результатов интеллектуальной деятельности приведен в статье 1225 Гражданского кодекса Российской Федерации (далее — ГК РФ). Объекты патентных прав определены статьей 1349 ГК РФ.

Патентная правовая охрана может быть предоставлена, если идея будет выражена в виде технического решения или решения внешнего вида изделия, которые соответствуют установленным условиям патентоспособности.

К техническим решениям относятся изобретения и полезные модели.

К решениям внешнего вида изделия относятся промышленные образцы.

2. Как получить патент на изобретение (полезную модель)?

Чтобы получить патент на изобретение или полезную модель необходимо оформить заявку и подать ее в Роспатент.

По заявке в установленном порядке проводится экспертиза, по результатам которой выносится решение о выдаче патента или об отказе в его выдаче. При вынесении решения принимаются во внимание положения статей 1350 и 1351 ГК РФ.

За совершение юридически значимых действий, связанных с получением патента на изобретение (полезную модель), взимаются патентные пошлины. Размеры пошлин, порядок и сроки их уплаты устанавливаются Правительством Российской Федерации и регулируются Положением о патентных и иных пошлинах.

3. Какие документы необходимо представить для получения патента на изобретение?

В соответствии с пунктом 2 статьи 1375 ГК РФ заявка на изобретение должна содержать:

1) заявление о выдаче патента с указанием автора изобретения и заявителя — лица, обладающего правом на получение патента, а также места жительства или места нахождения каждого из них;

2) описание изобретения, раскрывающее его сущность с полнотой, достаточной для осуществления изобретения специалистом в данной области техники;

3) формулу изобретения, ясно выражающую его сущность и полностью основанную на его описании;

4) чертежи и иные материалы, если они необходимы для понимания сущности изобретения;

5) реферат.

4. Какие документы необходимо представить для получения патента на полезную модель?

В соответствии с пунктом 2 статьи 1376 ГК РФ заявка на полезную модель должна содержать:

1) заявление о выдаче патента с указанием автора полезной модели и заявителя — лица, обладающего правом на получение патента, а также места жительства или места нахождения каждого из них;

2) описание полезной модели, раскрывающее ее сущность с полнотой, достаточной для осуществления полезной модели специалистом в данной области техники;

3) формулу полезной модели, относящуюся к одному техническому решению, ясно выражающую ее сущность и полностью основанную на ее описании;

4) чертежи, если они необходимы для понимания сущности полезной модели;

5) реферат.

5. Как рассчитать затраты, связанные с уплатой патентных пошлин?

На нашем сайте размещена автоматизированная программа «Калькулятор патентных и иных пошлин», которая поможет рассчитать необходимую для оплаты сумму пошлин.

6. Кто может подать заявку?

Заявка на изобретение подается заявителем или его представителем.

1. Заявитель – лицо, испрашивающее выдачу патента на свое имя, (автор изобретения (полезной модели), коллектив авторов или его (их) правопреемник (п. 1,2 статьи 1357 ГК РФ).

2. Представитель заявителя — патентный поверенный или иной представитель, действующий на основании доверенности, оформленной в соответствии с требованиями статьи 185 1 ГК РФ.

7. Какими способами можно подать заявку?

1. Направить по почте по адресу: Бережковская наб., д. 30, корп. 1, Москва, Г-59, ГСП-3, 125993, Российская Федерация.

2. Передать непосредственно через экспедицию Роспатента по указанному выше адресу.

3. Направить по факсу: +7 (495) 531-63-18.

В этом случае оригиналы документов заявки вместе с сопроводительным письмом, идентифицирующим документы, ранее поступившие по факсу, должны быть представлены в Роспатент в течение одного месяца с даты их поступления по факсу. При соблюдении этого условия датой поступления документа считается дата поступления его по факсу.

4. Воспользоваться услугой электронной подачи заявки с использованием электронно-цифровой подписи:

а) через сайт ФИПС www.fips.ru

С информацией о подаче заявки в электронном виде через сайт ФИПС, а также о порядке получения электронно-цифровой подписи можно ознакомиться на сайте в разделе «Электронное взаимодействие с заявителями».

б) Через портал государственных услуг Российской Федерации www.gosuslugi.ru

8. Чем подтверждается факт поступления заявки в Роспатент?

В случае подачи документов заявки на бумажном носителе через экспедицию Роспатента заявитель получает уведомление с сообщением регистрационного номера заявки и даты поступления документов на руки.

В случае подачи заявки в электронном виде с использованием электронно-цифровой подписи через сайт ФИПС, сведения о поступлении заявки незамедлительно отображаются в личном кабинете заявителя (присвоенный регистрационный номер заявки и дата ее поступления).

В случае направления документов заявки на бумажном носителе по почте, заявителю направляется уведомление с сообщением ему регистрационного номера заявки и даты поступления документов в течение двух недель со дня поступления документов заявки. Такой же порядок уведомления о регистрации заявки предусмотрен и для заявок, поданных в электронном виде через портал государственных услуг Российской Федерации.

9. Каков порядок рассмотрения заявки на выдачу патента на изобретение в Роспатенте?

Порядок рассмотрения заявки на выдачу патента на изобретение, схематично представлен в Приложении к Административному регламенту.

10. Каковы сроки получения патента на изобретение (полезную модель)?

Сроки предоставления государственных услуг по рассмотрению заявок и выдачи патентов на изобретение и полезную модель определены соответствующими административными регламентами:

— срок предоставления государственной услуги в части государственной регистрации изобретения и выдачи патента составляет тридцать четыре месяца (пункт 13 Административного регламента предоставления Федеральной службой по интеллектуальной собственности государственной услуги по государственной регистрации изобретения и выдаче патента на изобретение, его дубликата).

— срок предоставления государственной услуги в части государственной регистрации полезной модели и выдачи патента составляет двадцать четыре месяца (пункт 13 Административного регламента предоставления Федеральной службой по интеллектуальной собственности государственной услуги по государственной регистрации полезной модели и выдаче патента на полезную модель, его дубликата).

Срок выдачи (направления) патента составляет пять рабочих дней с даты публикации сведений о выдаче патента в официальном бюллетене Роспатента.

11. Каков срок действия исключительного права на изобретение (полезную модель)?

Срок действия исключительного права на изобретение и полезную модель установлен пунктом 1 статьи 1363 ГК РФ и составляет: двадцать лет — для изобретений; десять лет — для полезных моделей.

Указанный срок исчисляется со дня подачи первоначальной заявки на выдачу патента в Роспатент при условии соблюдения требований, установленных ГК РФ.

12. Можно ли продлить срок действия исключительного права?

Срок действия исключительного права на изобретение, относящегося к лекарственному средству, пестициду или агрохимикату, при определенных условиях, установленных пунктом 2 статьи 1363 ГК РФ, может быть продлен по заявлению патентообладателя, но не более чем на пять лет.

Внимание! С 01.01.2015 срок действия исключительного права на полезную модель продлению не подлежит (см. пункт 86 статьи 3 Федерального закона от 12 марта 2014 г. № 35-ФЗ «О внесении изменений в части первую, вторую и четвертую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

13. Каков порядок рассмотрения заявки на выдачу патента на полезную модель в Роспатенте?

Порядок рассмотрения заявки на выдачу патента на полезную модель, схематично представлен в Приложении к Административному регламенту.

Источник: fips.ru

Новые условия применения патента в 2021 году

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей уже перешли и собираются переходить на патент из-за отмены ЕНВД. В связи с этим возникает много вопросов. В этой статье эксперты Интернет-бухгалтерии «Мое дело» отвечают на самые частые вопросы о ПСН.

Коротко про суть ПСН

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- от НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно. Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если в компании есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

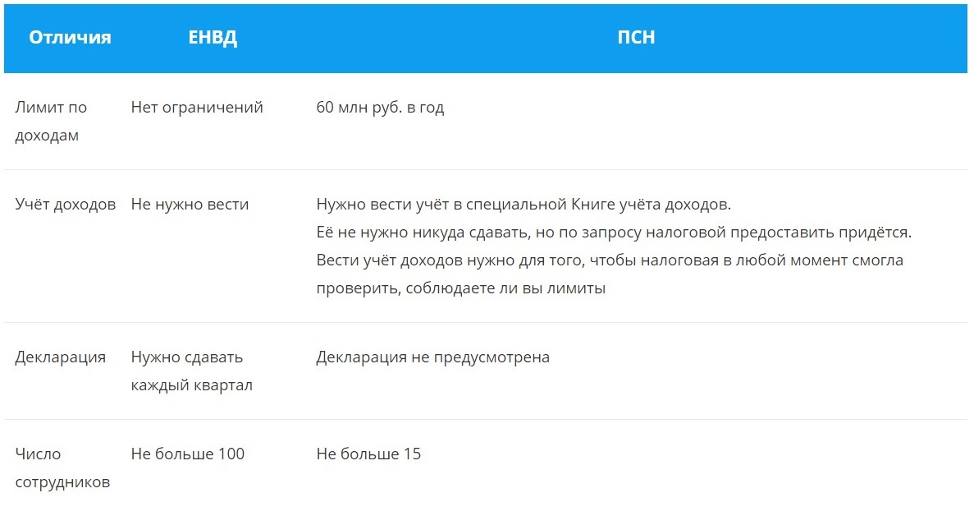

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле. Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д. Но окончательное решение остаётся за региональными властями.

По новым правилам, под патент не попадают только следующие виды деятельности:

- деятельность по договорам простого товарищества или договорам доверительного управления имуществом Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- оптовая торговля и торговля по договорам поставки.

- грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- сделки с ценными бумагами, кредитные и финансовые услуги.

В связи с изменениями в патентную систему и отменой ЕНВД местные законы будут обновлять и дополнять, поэтому важно следить за нововведениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года. То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом. Например, если ИП планирует применять ПСН с 15 марта 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 марта по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент. Обратите внимание, что в патенте должна быть указана территория его действия.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ.

Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах. Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100%, если нет работников, и до 50%, если работники есть.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу.

А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в вы начинаете работу с 15 марта, то уже 15 марта перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 №325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Источник: kdelu.vtb.ru

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Патентная система (ПСН) — популярный вид налогообложения для ИП. На патенте много выгод: предприниматель освобождается от НДФЛ и НДС, платит заранее известную фиксированную сумму и не сдает налоговые декларации.

В 2021 году условия для применения ПСН изменились. Некоторые из изменений полезны предпринимателям, а другие принесли дополнительные сложности. В статье расскажем о плюсах и минусах новых условий.

Из этой статьи вы узнаете:

- Что стоит помнить об особенностях патентной системы.

- Список видов деятельности, для которых разрешена ПСН, стал открытым.

- На ПСН изменили ограничение по площади и ввели лимит по количеству транспорта.

- Региональные власти теперь могут определять условия для ПСН.

- Для ИП, получивших патент на весь 2021 год, налоговый период равен месяцу.

- Налоговые каникулы для ИП на патенте продлили до 31 декабря 2023 года.

- Из стоимости патента можно вычесть страховые взносы.

- Меньше предпринимателей на патенте могут работать без кассы.

- Плюсы и минусы изменений в патентной системе с 2021 года.

Что стоит помнить об особенностях патентной системы

Ограничения: патент могут использовать только ИП. Перейти на ПСН могут те предприниматели, у которых одновременно:

- не больше 15 сотрудников;

- годовая выручка не больше 60 млн рублей.

Эти лимиты остались в 2021 году. Для некоторых видов деятельности появились дополнительные ограничения, о них будет ниже в статье.

Расчет патента: налоговая база для ПСН не зависит от доходов и расходов предпринимателя. Стоимость патента рассчитывается на основе потенциально возможного дохода. Этот доход местные органы власти индивидуально определяют для каждого вида деятельности с учетом показателей: занимаемых площадей, численности сотрудников и т. п.

Налоговая ставка при расчете стоимости патента в общем случае не изменилась и по-прежнему составляет 6%.

Стоимость патента определяется по формуле:

ПД — потенциально возможный доход. СТ — ставка налога.

В Санкт-Петербурге для розничной торговли через магазины площадью до 50 кв. м установлен потенциально возможный годовой доход в размере 1 950 000 рублей на одну торговую точку (закон Санкт-Петербурга от 30.10.2013 № 551-98 в редакции от 01.02.2021). Для ИП, который работает в Санкт-Петербурге и владеет двумя магазинами площадью 40 и 45 кв. м, годовой патент будет стоить:

П = (1 950 000×2) х 6% = 234 000 рублей

Такой способ расчета налога — это и хорошо, и плохо. Хорошо потому, что предприниматель заранее знает свою налоговую нагрузку. Плохо потому, что при падении доходов стоимость патента останется прежней, а какой будет налоговая нагрузка для ИП на патенте, решают региональные власти.

Список видов деятельности, для которых разрешена ПСН, стал открытым

До 2021 года на патенте могли работать только те ИП, которые занимались видами деятельности из специального списка (п. 2 ст. 346.43 НК РФ). Предприниматели, которые работали в других сферах, не могли рассчитывать на патент.

- оптовая торговля;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- финансовые услуги, например банковские и страховые;

- работа в рамках договора простого товарищества или договора о совместной деятельности;

- продажа в розницу некоторых видов товаров, которые подлежат обязательной маркировке: а) лекарств, б) обуви, в) одежды из натурального меха и принадлежностей к ней (пп. 1 п. 3 ст. 346.43 НК РФ).

Все остальные виды деятельности потенциально разрешены для патента. Местные власти могут выбрать из них любые. Теперь перечень из п. 2 ст. 346.43 НК РФ — это только ориентир, чтобы местным законодателям было проще составлять свои списки.

Но регионы не обязаны разрешать применять патент для всех видов деятельности из п. 2 ст. 346.43 НК РФ. Например, если местные власти посчитают, что для регионального бюджета выгоднее, чтобы на том или ином виде деятельности ИП работали на УСН, то они могут не разрешить патент для этого вида.

На ПСН изменили ограничение по площади и ввели лимит по количеству транспорта

Выше мы говорили об общих ограничениях для ПСН по выручке и численности. Но есть еще и специальные лимиты по масштабу бизнеса, которые относятся к отдельным видам деятельности.

Ограничение по площади магазинов и кафе увеличили с 50 до 150 кв. м

До 2020 года включительно работать на патенте могли только небольшие торговые точки и заведения общепита с площадью до 50 кв. м. С 2021 года этот лимит увеличили в три раза — до 150 кв. м.

Такое ограничение действовало для ЕНВД. Но ЕНВД отменили с начала 2021 года. Увеличенный лимит поможет предпринимателям из торгового и ресторанного бизнеса перейти с «вмененки» на патент.

Появилось ограничение в 20 транспортных средств

До 2021 года этого лимита для ПСН не было. Теперь ИП, который занимается перевозками на патенте, может использовать не более 20 автомобилей. Но выше мы говорили, что в рамках ПСН можно нанять не более 15 работников. Поэтому новое ограничение по транспорту не имеет особого смысла: даже если ИП на патенте купит или арендует больше 20 машин, их все равно будет некому водить.

Региональные власти теперь могут определять условия для ПСН

С 2021 года из НК РФ убрали все лимиты на размер потенциального годового дохода при ПСН. Это значит, что стоимость патента теперь никак не ограничена на федеральном уровне и патент теоретически может стоить сколько угодно. Закон полностью оставил определение стоимости патента на усмотрение региональных властей.

В Ставропольском крае произошел показательный для всей страны случай. Принятый в ноябре 2020 года региональный закон увеличил стоимость патента по некоторым видам деятельности с начала 2021 года в 10 и более раз.

После массового недовольства предпринимателей закон о ПСН на Ставрополье был пересмотрен и стоимость патентов по многим видам деятельности снизилась, но в целом проблема не исчезла.

Также региональные власти теперь определяют все количественные ограничения по площадям и транспортным средствам в рамках общих лимитов (пп. 2.1 п. 8 ст. 346.43 НК РФ).

Например, в соответствии с НК РФ предприниматель на ПСН может использовать до 20 транспортных средств. А в уже упомянутом Ставропольском крае автомобилей на патенте может быть не более 8 (ст. 2 закона Ставропольского края от 27.11.2020 № 126-ФЗ).

Таким образом, зависимость предпринимателей на ПСН от решений законодателей на местах с начала 2021 года значительно усилилась.

Найти свой региональный закон о патенте и узнать все условия работы предприниматели могут в специальном разделе на портале ФНС. Для этого нужно выбрать свой регион в верхней части страницы.

Для ИП, получивших патент на весь 2021 год, налоговый период равен месяцу

В 2021 году для предпринимателей на ПСН установлен особый порядок определения налогового периода. В общем случае налоговый период для ПСН равен тому сроку, на который предприниматель получил патент.

Но если ИП взял патент на весь 2021 год, то его налоговый период равен месяцу (п. 1.1 ст. 346.49 НК РФ).

Это изменение должно облегчить положение ИП, которые в течение 2021 года потеряют право на применение ПСН. Например, если они превысят лимит по выручке или численности.

Законодатели учли то, что с начала 2021 года на ПСН перейдут многие предприниматели, которые ранее использовали ЕНВД. Для «вмененки» не было лимита по выручке, а численность могла составлять до 100 сотрудников. Поэтому ИП, которые перешли с ЕНВД, не привыкли к более жестким ограничениям для ПСН и с высокой вероятностью могут нарушить их в течение года.

По общим правилам ИП, который получил годовой патент и нарушил условия использования ПСН, должен пересчитать свои налоги с начала года (п. 6 ст. 346.45 НК РФ). Но в 2021 году такому ИП нужно будет произвести перерасчет только за тот месяц, в котором он превысил ограничения.

ИП Петров занимается пассажирскими перевозками и до 2020 года включительно использовал УСН. В декабре 2020 года он подал заявление на получение патента по перевозкам на весь 2021 год. Но в июне 2021-го выручка ИП Петрова с начала года достигла 65 млн рублей. Она превышает установленный лимит для патента в 5 млн рублей.

Если бы такая ситуация произошла в 2020 году или раньше, Петрову пришлось бы рассчитать и заплатить «упрощенный» налог по своей деятельности с начала 2021 года. Но в теперь ИП Петров перейдет на расчет налога по правилам для УСН только с 1 июня 2021 года, то есть с месяца, в котором он превысил лимит.

Налоговые каникулы для ИП на патенте продлили до 31 декабря 2023 года

Начинающие предприниматели на патенте могут использовать налоговые каникулы: применять нулевую ставку при расчете ПСН до двух лет после регистрации (п. 3 ст. 346.50 НК РФ).

Первоначально налоговые каникулы ввели с 2015 года, они должны были действовать до 31 декабря 2020 года. Но в связи с пандемией государство решило поддержать бизнес. Одна из таких мер поддержки — продление налоговых каникул. Теперь предприниматели на патенте могут пользоваться каникулами до 31 декабря 2023 года (ст. 2 Федерального закона от 31.07.2020 № 266-ФЗ).

Должны соблюдаться следующие условия:

Условие № 1. Власти субъекта РФ должны принять региональный закон о введении каникул на своей территории. Вот актуальный список регионов, где действуют каникулы.

Условие № 2. ИП может воспользоваться льготой, только если работает в производственной, социальной, научной сфере или оказывает бытовые услуги населению. Конкретные виды деятельности в рамках этих направлений региональные власти указывают в законе.

Условие № 3. Использовать каникулы на патенте можно без перерыва в рамках двух налоговых периодов подряд в течение двух календарных лет. ИП может оформить патент на любой период в диапазоне от месяца до года.

Чтобы получить максимальную выгоду от каникул, лучше брать годовой патент с 1 января и затем второй — на следующий год. Если же год уже начался, то чем раньше предприниматель зарегистрируется, тем больше выгоды он получит от применения льготы.

ИП Смирнов в мае 2021 года решил заняться производством мебели на патенте. В его регионе этот вид деятельности подходит для налоговых каникул.

Если Смирнов начнет работать с 1 августа 2021 года, то он может получить льготу по двум патентам: с 1 августа до 31 декабря 2021 года и на весь 2022 год. То есть он сможет использовать нулевую ставку в течение 17 месяцев.

А если Смирнов будет дольше готовиться к открытию и получит патент позднее, то период применения льготы у него сократится. Например, если он начнет работать с 1 октября 2021 года, то сможет пользоваться каникулами только 15 месяцев: 3 месяца до конца 2021 года и весь 2022 год.

Если у Смирнова есть возможность отложить начало работы до начала 2022 года, то он может воспользоваться каникулами в полном объеме и получить от них максимальную выгоду. Для этого Смирнов должен получить патент на весь 2022 год и затем на весь 2023 год.

Из стоимости патента можно вычесть страховые взносы

В 2021 году для предпринимателей на ПСН появилась новая льгота. Теперь они могут вычитать из стоимости патента уплаченные за налоговый период страховые взносы, а также выплаты по больничным (п. 1.2 ст. 346.51 НК РФ).

ИП с работниками может за счет страховых взносов сократить оплату по патенту не более чем наполовину. Если у ИП нет сотрудников, то он может уменьшить стоимость патента без ограничений вплоть до нуля.

Меньше предпринимателей на патенте могут работать без кассы

До 2020 года включительно большинство ИП на ПСН, за исключением особого списка, могли работать без контрольно-кассовой техники (ККТ).

С начала 2021 года, напротив, по умолчанию ИП на патенте должен использовать ККТ, но есть список тех видов деятельности, по которым все-таки можно продолжать работать без кассы (п. 2.1 ст. 2 закона от 22.05.2003 № 54-ФЗ). Например, в 2021 году можно работать на патенте без кассы тем, кто ремонтирует одежду и обувь или занимается электромонтажом.

Таким образом, теперь меньше предпринимателей на патенте могут работать без ККТ. Тем, кто не вошел в льготный список, придется покупать кассу, регистрировать ее в ИФНС, затем нести расходы на обслуживание и ремонт и т. п.

Источник: spark.ru