В ближайшие годы рынок частного домостроительства вырастет в 5–6 раз, говорят аналитики. Обычно при таких прогнозах на рынок активно заходят инвесторы, которым интересно умножить свои деньги по максимуму и с гарантией. В своей колонке директор группы компаний «Метражи» Екатерина Торопова, рассказала, есть ли сейчас наплыв инвесторов в частное строительство. И стоит ли вообще сейчас туда вкладываться.

Особого наплыва пока нет. И это нормально: любое перспективное направление сначала осваивают единицы, которые и снимают сливки.

Что касается перспектив: уже сейчас ИЖС (индивидуальное жилое строительство. — Прим. ред.) по объемам перегнало строительство многоквартирных домов. Посмотрите статистику! А ведь спрос до сих пор выше, чем предложение. Это значит, что рынок будет быстро расти и дальше: емкость его колоссальна.

ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ. МОЙ ЛИЧНЫЙ ОПЫТ ИНВЕСТИЦИИ В НОВОСТРОЙКИ | #ХочуКвартиру

Золотое время ИЖС

Загородное жилье — это тот сегмент на рынке недвижимости, в который сейчас точно имеет смысл инвестировать. Уверенно прогнозировать развитие других сегментов рынка (вторичное жилье и новостройки. — Прим. ред.) пока трудно. Лично я думаю, что новостройки если и будут дорожать, то ненамного: цены на первичное жилье и так космические. Вторичка пока идет вниз, и это падение, скорее всего, продолжится.

А вот «загородка» — да. В развитии этого рынка активно участвует и государство, инициируя всё новые и новые программы для ИЖС. Кредит на строительство под 3–6% годовых. Когда такое было? Никогда. Да, темпы строительства сейчас сдерживаются высокой инфляцией и подскочившими ценами на материалы.

Но даже в этих условиях люди покупают землю, и рынок ИЖС переживает настоящий бум.

Надо ли ждать снижения цен, чтобы заходить в стройку? Определенно — нет. Вероятнее всего, сейчас с загородными домами повторится та же история, что в свое время произошла с новостройками. Цены на индивидуальные дома с прошлого года уже выросли на 50–60%. А если на рынке ИЖС введут эскроу-счета и типовые проекты, цена среднего дома вырастет еще на 30–40%.

И земля, не забывайте про нее! Можно спрогнозировать, что через пару лет свободной земли близ больших городов почти не будет. А та, что останется, будет продаваться по очень высоким ценам.

Поэтому тем, кто раньше инвестировал в новостройки, я бы посоветовала обратить внимание на ИЖС. Чем раньше вы зайдете со своими вложениями, тем больше прибыли получите. Вообще, сейчас ИЖС — это просто Клондайк, здесь легко заработать и опытным инвесторам, и тем, кто вообще никогда не инвестировал. И, разумеется, тем, кто хочет в перспективе переехать в загородный дом. Сейчас для этого просто золотое время.

Как это работает?

Схема проста: вкладываешь деньги до начала стройки, строительная компания возводит дом, продает его — и отдает тебе твою часть прибыли. Могу уверенно сказать по опыту, что доходность от таких инвестиций составляет как минимум 20%. Люди, которые инвестировали с нами и инвестируют сейчас, могут это подтвердить.

В какую недвижимость лучше инвестировать в 2022 году. Инвестиции в недвижимость. Доходность.

Причем прибыль вы получаете гораздо раньше, чем при инвестициях в новостройку. Многоквартирный дом возводится примерно два года, а индивидуальный дом средних размеров строится под ключ пять-восемь месяцев. Речь идет о варианте «заезжай и живи», уже с ремонтом. В черновой отделке дом готов еще быстрее. Это нормальные сроки, с соблюдением технологии строительства и всех возможных форс-мажоров.

Наибольшая доходность на текущий момент — вложиться в строительство дома на перспективном участке. Что такое перспективный участок? Это земля, которая в ближайшие пару лет будет активно разрабатываться и застраиваться, но цена за сотку еще не зашкаливает. Конечно, это не единственный критерий. Я уже писала о том, как выбирать участок для строительства, перечитайте.

А еще изучите генплан того района, где собираетесь строить.

Другой вариант — построить дом в ипотеку. Учитывая, что сейчас ипотечные ставки на строительство начинаются от 3% годовых, вложение получается очень выгодным. Главное, чтобы дом был ликвидным, даже если вы строите его для себя.

Какие есть риски?

Любая инвестиция — это определенный риск. Что в теории может пойти не так, если вы вложили деньги в строительство дома?

1. Подрядчик не достроит дом. У тех, кто предлагает вам инвестировать в их строительные проекты, скорее всего, всё в порядке с репутацией и сроками. Но проверить, разумеется, надо: посмотрите их портфолио, съездите на строительные площадки, поговорите с реальными клиентами, которым компания уже что-то построила. Если что-то настораживает, лучше отказаться от сотрудничества.

2. Дом не продадут за назначенную цену. Не получить ожидаемого дохода или вообще потерять вложенные деньги — главный страх любого инвестора. Поэтому очень подробно поговорите с руководителем или менеджером компании, которая предлагает вам инвестировать. Вам надо знать всё досконально:

- почему именно эта земля, в чем перспективность локации;

- есть ли там коммуникации (как минимум электричество);

- как строит компания и какой будет проект;

- есть ли у компании подобные успешные кейсы;

- когда начнется продажа дома.

В идеале компания должна начать продавать дом еще на этапе фундамента. Так можно лучше оценить спрос, перспективность именно этого проекта (дизайна, планировки), что-то скорректировать — ну и найти покупателя как можно раньше.

3. Строительная компания составит «хитрый» договор. Если вы боитесь, что строительная компания не выполнит свои обязательства перед вами как инвестором, внимательно читайте договор и дайте изучить его юристу. В договоре должен быть ясный порядок взаимодействия сторон: кто за что отвечает, кто что обязуется предоставить и что будет, если одна из сторон договор нарушает.

В общем, придется делать то же, что при любых инвестициях, — искать надежные варианты. То есть строительные компании, которые умеют находить перспективные локации, строят ликвидные дома и ведут себя порядочно и с подрядчиками, и с клиентами.

Стройка окончена: что потом?

Всё зависит от ваших целей и возможностей. Если вы просто вкладывали деньги, то получаете прибыль, фиксируете ее — и либо тратите на свои нужды, либо инвестируете дальше. Если вы в качестве инвестиционного проекта купили целый дом, то после сдачи проекта открывается просто море возможностей:

- просто продать. С тем чтобы опять же зафиксировать прибыль и, возможно, реинвестировать ее куда-то еще (например, в другую стройку);

- сдавать в долгосрочную аренду. Возможно, вы удивитесь, но люди годами арендуют не только квартиры, но и частные дома. Совсем недавно с нами начали строить клиенты, которые до этого четыре года подряд снимали дом;

- сдавать посуточно. Хлопот с таким бизнесом, конечно, много, но и доходность может быть очень хорошая, особенно летом и в длинные праздники (новогодние, майские);

- сдавать для выездных мероприятий. Банкеты, свадьбы, вечеринки, да что угодно. Это тоже хлопотно, но одно такое мероприятие может принести вам 30–40 тысяч рублей.

Вариантов, как видите, масса. Я уже не говорю, что в доме можно просто жить — если вы мечтали о такой возможности.

ИЖС — это золотая жила для инвестиций, скоро это поймут очень многие, и тогда начнется резкий наплыв инвесторов. Если у вас есть хотя бы несколько сотен тысяч рублей или возможность взять ипотеку и платить ее несколько месяцев до сдачи дома — заходите в стройку. Это точно выгодно.

Прочитайте другие колонки Екатерины Тороповой. Если вы вдруг взяли кредит и хотите уйти на каникулы, почитайте, каким злом они могут обернуться. Почитайте также лайфхаки, как уменьшить налоги (и не сесть в тюрьму), когда вы продали квартиру.

Ранее мы также спросили у риелтора из Архангельска, что сегодня выгоднее покупать: вторичку или всё же новостройку. А до этого она объяснила нам, стоит ли сейчас брать ипотеку и приобретать ли по сегодняшним ценам недвижимость. А мы прошлись по магазинам города и сравнили, на сколько подорожали продукты с конца февраля до начала июня. Посмотрите, как они увеличились в цене в «Макси», «Пятерочке», «Петровском» и «Магните».

Источник: 29.ru

Фонды недвижимости ЗПИФ и REIT. Как инвестировать в недвижимость легко и просто.

В прошлой статье были рассмотрены инвестиции в жилую недвижимость через покупку квартиры и сдачу ее в аренду. Такие прямые инвестиции обеспечивают владельцу непосредственный контроль над объектом вложений: управление арендой, издержками, принятие решений о покупке и продаже. Так же покупка квартиры обеспечит наибольшую доходность, так как устраняет большинство посредников.

Однако данный способ не лишен недостатков, он требует практического опыта в управлении жилой недвижимостью, а так же знания рынка жилья. Эти недостатки можно устранить, наняв соответствующих специалистов в виде риэлтора или агентства недвижимости, но с ними придется делиться прибылью.

К снижению дохода от владения квартирой могут так же привести длительная не заселенность и недобросовестные квартиросъемщики. А неблагоприятная ситуация на рынке жилья может затруднить продажу или уменьшить итоговую прибыль.

В данной статье я напишу про два самых простых способа вложений в недвижимость: фонды недвижимости — российские ПИФы и зарубежные REIT.

Закрытые ПИФы недвижимости (ЗПИФ)

Паевые инвестиционные фонды недвижимости — это фонды, которые инвестируют средства вкладчиков в объекты жилой или коммерческой недвижимости. Вкладчики (как простые частные инвесторы, так и юридически лица) отдают свои деньги фонду в доверительное управление. Управляющая компания инвестирует полученные средства в объекты недвижимости и занимается их дальнейшим управлением. В обмен на деньги вкладчики получают ценные бумаги фонда — паи, цена которых будет меняться в зависимости от стоимости недвижимости в фонде.

Все ПИФы недвижимости — закрытые. Это означает, что паи фонда нельзя погасить и получить деньги в любой момент времени. Паи выдаются пайщикам при формировании фонда, а погасить их можно только через несколько лет, когда имущество фонда будет распродано, а фонд закроется. Закрытая структура ПИФа обусловлена низкой ликвидностью самой недвижимости и длительным сроком реализации проектов, в которые вкладываются деньги.

Имущество фонда принадлежит не УК, а пайщикам. Компания занимается выбором объектов инвестирования и их управлением. За это она берет вознаграждение в виде ежегодного процента от стоимости чистых активов фонда.

На данный момент в России зарегистрировано около пяти сотен ЗПИФ недвижимости. Их количество даже превышает число открытых ПИФов. Большинство закрытых ПИФов создаются для определенного узкого круга инвесторов под конкретные проекты или для оптимизации владения недвижимостью бизнесом, так как это дает налоговые льготы. Поэтому большинство фондов недоступно широкому кругу розничных инвесторов. Многие закрытые ПИФы доступны только квалифицированным инвесторам, такие фонды не раскрывают свою отчетность публично.

Куда инвестируют закрытые ПИФы недвижимости?

В зависимости от направления выделают несколько категорий ПИФов: девелоперский, земельный, рентный, смешанный, строительный. По закону большая часть активов фонда должна быть вложена в недвижимость (офисы, торговые центры, квартиры, земельные участки). Остальная часть может быть вложена например в депозиты или облигации. Инвестиционная стратегия и прочие детали работы фонда подробно описаны в правилах доверительного управления, которые опубликованы на сайте каждой управляющей компании.

Например, стратегия фонда «Арсагера — жилищное строительство» — это приобретение жилой недвижимости в Санкт-Петербурге на этапе стройки и последующей продаже по более высокой цене после завершения строительства.

Другой фонд «Коммерческая недвижимость (УК Сбербанк Управление Активами)» приобретает объекты коммерческой недвижимости для получения дохода в виде арендных платежей, а также получения прибыли при продаже объектов за счет увеличения их рыночной стоимости. По итогам каждого полугодия осуществляется распределение инвестиционного дохода между пайщиками фонда.

Помимо управляющей компании и инвесторов есть и другие участники процесса. Депозитарий ведет учет и хранение паев вкладчиков фонда на депозитарных счетах. Регистратор ведет реестр владельцев паев. Так обеспечивается учет и сохранность информации о владельцах паев.

Каждая УК регулярно публикует на своем сайте отчет, из которого можно узнать величину СЧА, стоимость пая, структуру активов фонда и объекты недвижимости, куда инвестированы деньги. За тем, что опубликованная отчетность соответствует реальности, следит независимый аудитор. Оценкой имущества фонда занимается независимый оценщик. В целом за УК и ее работой надзирает мегарегулятор — Центробанк. Он же занимается регистрацией фонда и его правил.

Доходность ПИФов недвижимости

Результаты управления фондом можно оценить с помощью динамики цены пая и СЧА (стоимости чистых активов). С ростом стоимости активов фонда будет расти СЧА и цена пая.

Ниже представлена средняя доходность фондов недвижимости по годам в сравнении с динамикой цены квадратного метра в Москве.

Доходность фондов недвижимости, данные nlu.ru

Как видно, доходность фондов может сильно отличаться от самой недвижимости. Впрочем, данное сравнение не является полностью объективным, так как много фондов инвестируют в коммерческую недвижимость или земельные участки, а цифры доходности не учитывают выплачиваемую ренту. Например, фонд «Сбербанк — Арендный бизнес» за 2017 год упал на 7%, а доходность от ренты составила 21%. Общая доходность +14%.

Помимо стоимости имущества, на доходность фонда влияют комиссии. Определенный процент от активов фонда ежегодно берет УК за управление, так же фонд несет расходы на услуги депозитария, оценщика, аудитора и регистратора. В сумме за год может набежать несколько процентов, которые уменьшат доход инвесторов. В правилах фонда указана максимальная величина комиссий, которую может взимать фонд.

Успех и доходность фонда в первую очередь зависит от удачного выбора объектов для инвестирования. Поэтому основная проблема при инвестировании в такие фонды — оценить, насколько перспективны выбранные управляющей компанией проекты. А для рядового инвестора это весьма трудно.

Как я уже сказал, вложиться в фонд недвижимости можно только при его формировании. Иногда правила ДУ позволяют выдавать дополнительные паи после формирования фонда.

Порог входа в ЗПИФ недвижимости может составлять от нескольких сотен тысяч до десятков миллионов рублей. Инвестор получает прибыль только после закрытия фонда через несколько лет. Дата закрытия фонда обозначена в правилах управления.

Некоторые ПИФы недвижимости торгуются на бирже. Купить или продать паи фонда на бирже (или на внебиржевом рынке) — единственный вариант вложиться в фонд после его формирования или получить деньги досрочно. Однако число биржевых ЗПИФ всего 69 из 507, а ликвидность большинства фондов оставляет желать лучшего, сделок не бывает месяцами и даже годами. К тому же цена на бирже может быть меньше расчетной стоимости пая.

Основные преимущества закрытых ПИФов недвижимости:

- не нужно самому заниматься поиском объектов и управлением недвижимостью, этим занимается управляющая компания;

- упрощенная процедура инвестирования — достаточно купить паи через УК;

- порог входа в ПИФы меньше, чем покупка физической недвижимости, можно недорого вложиться в крупные объекты вроде коммерческой недвижимости;

- возможность широкой диверсификации — на стоимость одной квартиры можно вложиться в несколько разных фондов;

- некоторые фонды выплачивают ренту;

- высокая прозрачность — УК публикует отчеты фонда и оценщика;

- регулирование процесса профессиональными участниками рынка и законодательством.

- более высокий порог входа по сравнению с другими инструментами — фондами REIT;

- нужно долго ждать — срок работы фонда в среднем от 5 до 15 лет;

- не все фонды приносят хорошую доходность, это зависит от выбранных объектов;

- очень низкая ликвидность — трудно выйти из фонда досрочно;

- стоимость фонда может падать так же как и недвижимость;

- не все активы фонда могут быть инвестированы в недвижимость;

- не все ЗПИФы недвижимости выплачивают ренту;

- существуют риски плохого управления имуществом фонда;

- сложно выбрать «правильный» фонд, который вкладывает деньги в перспективные проекты;

- высокие комиссии фонда.

В итоге закрытые ПИФы недвижимости имеют много недостатков. Поэтому, если вы собрались инвестировать в такой ЗПИФ, лучше выбирать фонды крупных, надежных, хорошо себя зарекомендовавших управляющих компаний, подробно изучив правила управления фонда.

REIT — зарубежные фонды недвижимости

Для инвестирования в зарубежную недвижимость можно использовать инвестиционные трасты недвижимости Real Estate Investment Trust (REIT). Это компании, которые занимаются вложениями и управлением недвижимостью в США и других странах.

Инвестору достаточно купить их акции на бирже, а все вопросы касательно выбора, покупки и управления объектами берет на себя управляющая компания.

REIT — это особые компании. Для того, чтобы иметь этот статус, надо соответствовать следующим требованиям:

- Инвестировать не менее 75% активов в недвижимость;

- Получать не менее 75% прибыли в виде оплаты аренды недвижимости;

- Выплачивать 90% прибыли в виде дивидендов.

Как работают REIT?

Первые REIT были созданы в США в 1960 годах, чтобы позволить широкому кругу инвесторов вкладывать свой капитал в недвижимость. На данный момент в США существует более сотни инвестиционных трастов недвижимости, а их капитализация превышает $300 млрд. Подобные трасты сегодня существуют и в других странах: Австралия, Франция, Великбритания и др. В общемировой капитализации американские REIT занимают более половины.

REIT могут заниматься инвестированием в различные объекты недвижимости и сдавать их в аренду: многоквартирные дома, общежития, торговые центры, гостиницы, отели, больницы, офисы. Количество объектов в одном трасте может составлять несколько десятков.

Инвестиционные трасты делятся на три категории: имущественные, ипотечные и гибридные. Первый тип занимается прямыми вложениями в недвижимость. Вторые инвестируют в ипотечные ценные бумаги (по сути облигации). Третьи — и в то и в другое. Имущественные трасты занимают 90% рынка и представляют главный интерес для инвесторов в недвижимость.

Как работают REIT

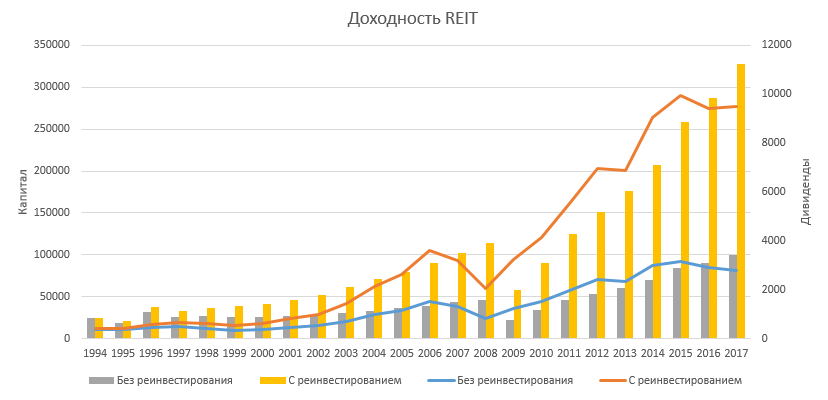

Доход инвестора в REIT складывается из двух составляющих: роста стоимости ценных бумаг компании и выплачиваемых дивидендов. Так как 90% прибыли компания должна выплачивать виде дивидендов, доходность во многом определяется ими.

Например, доходность одного из крупнейших американских трастов недвижимости Simon Property Group, Inc. с учетом реинвестирования дивидендов составила 14.85%, а без реинвестирования 9.15%.

Оранжевая линия показывает рост капитала с реинвестированием дивидендов, синяя — без. Желтые столбики показывают величину ежегодных дивидендов с учетом реинвестирования, серые — без.

Доходность Simon Property Group

Как видно из графика, дивиденды в случае REIT имеют большое влияние: к концу срока разница в капитале составила несколько раз.

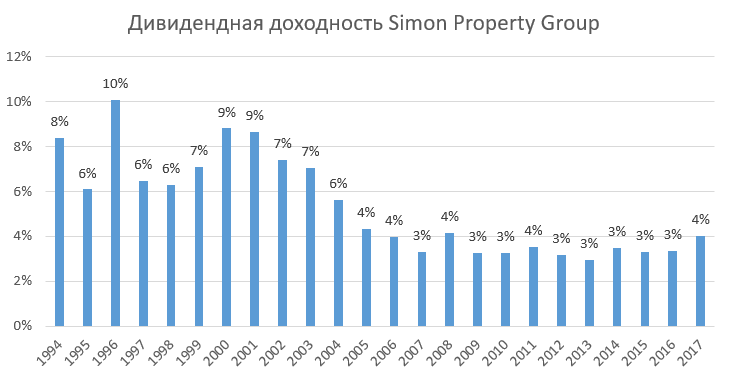

Диаграмма ниже показывает дивидендную доходность Simon Property Group по годам. В последние годы она составляет 3-4%, что выше дивидендной доходности рынка акций на 1-2%.

Дивидендная доходность REIT Simon Property Group

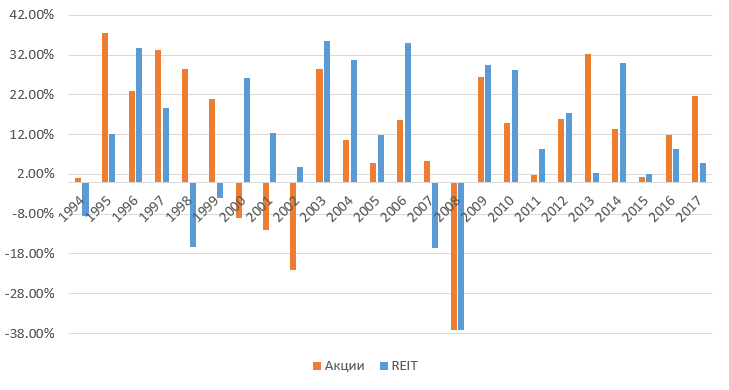

Следующий рисунок показывает годовые доходности инвестиционных трастов недвижимости и индекса акций США. Как видно, их доходности не всегда движутся одинаково. Например, в 2000-2002 акции падали, а недвижимость росла. В какие-то годы акции опережали трасты, в какие-то наоборот. Однако, среднегодовая доходность обоих активов получилась почти одинаковой — 9% годовых.

Доходность акций США и REIT

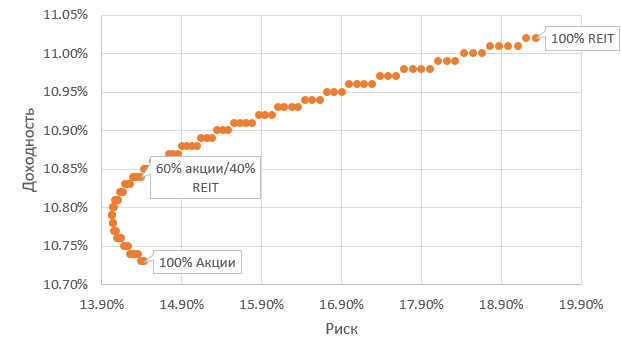

С 1994 года средняя корреляция между акциями и REIT составила 0,5. Таким образом включение в портфель недвижимости должно положительно сказаться на соотношении риска и доходности портфеля. Проверим это, построив границу эффективности портфелей.

Граница эффективности портфелей

Линия показывает, что портфель из 60% акций и 40% REIT имеет чуть более высокую доходность при таком же риске, как 100% акций. То есть добавление инвестиционных трастов немного улучшает показатели портфеля. Однако, нужно помнить, что их риск (стандартное отклонение) больше, чем у акций.

Как лучше инвестировать в REIT?

На американском рынке торгуется более сотни REIT. Для диверсификации в портфеле желательно иметь не один REIT, а множество. Поэтому лучшим вариантом для инвестирования в недвижимость будут ETF на REIT.

REIT ETF — это биржевые фонды, которые инвестируют большую часть активов в ценные бумаги REIT или связанные с ними производные инструменты. ETF не занимается выбором отдельных РЕЙТ, он инвестирует в бумаги из рыночного индекса, например такого как Dow Jones US REIT Index или из другого.

Фактически это уже готовый диверсифицированный портфель, который включает множество REIT из разных секторов: розничной торговли, здравоохранения, офисной недвижимости, жилой недвижимости, ипотечные и смешанные.

Стоимость одной акции ETF составляет всего несколько десятков долларов. В отличие от прямых инвестиций в недвижимость, где порог входа составляет десятки тысяч или сотен долларов, их может себе позволить практически любой инвестор.

Процесс приобретения ETF не связан с большими трудностями. Для этого понадобится открыть счет у посредника, дающего доступ на американскую биржу: зарубежного брокера, банка или зарубежной страховой компании. ETF — это очень ликвидный инструмент — купить или продать акции можно в любой торговый день на бирже.

Другой вариант покупки ETF, не выходя за пределы России — купить ПИФы, которые инвестируют в зарубежные ETF недвижимости. Например, «Открытие – Зарубежная собственность» или «УРАЛСИБ Зарубежная недвижимость». Порог входа в эти ПИФы составляет всего несколько тысяч рублей, но российская УК берет высокую комиссию за управление фондом, которая может превышать 2% в год. К тому же часть активов ПИФ держит в деньгах, что так же негативно сказывается на доходности.

Так как REIT должны выплачивать на дивиденды 90% своей прибыли, дивидендная доходность этих фондов выше, чем у рынка акций на 1-2%, То есть этот инструмент хорошо подойдет тем, кто стремится получать текущий пассивный доход.

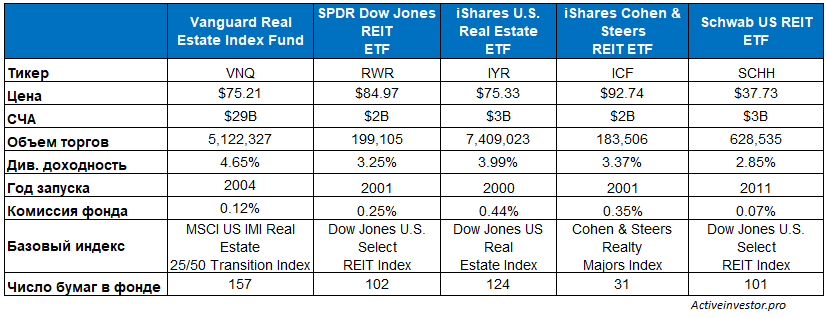

Ниже представлен ряд крупнейших ETF на REIT. Таблица позволяет сравнить их по нескольким параметрам. Самый крупный фонд — это Vanguard Real Estate Index Fund — его стоимость активов составляет $29 млрд. Он так же находится в лидерах по дивидендной доходности и числу бумаг, включенных в фонд.

Самый ликвидный фонд — iShares U.S. Real Estate ETF — у него самый большой объем торгов за день. Самый дешевый фонд — Schwab US REIT ETF, его комиссия всего 0,07%, однако он был создан последним из всех — в 2011 году.

Фонды в таблице представляют только американский рынок, но есть фонды на недвижимость в других странах. Таким образом с помощью ETF на REIT можно легко вложить деньги в недвижимость по всему миру.

Разумеется, не обходится и без минусов. Управляющая компания взимает комиссию за управление объектами, поэтому доходность инвестора будет на 1-2% меньше по сравнению с самим рынком. Плюс небольшую комиссию берет ETF.

Хотя средняя историческая корреляция недвижимости с рынком акций была не очень высокой, REIT и акции не всегда ведут себя разнонаправленно. Например, в 2008 году их стоимость упала почти на 40%, так же как и стоимость акций.

Не стоит включать много REIT в портфель. Трасты недвижимости занимают всего лишь 3% общей капитализации фондового рынка США, то есть являются совсем небольшим сектором экономики. Стоит так же помнить, что их риск (стандартное отклонение) больше, чем у акций. Поэтому не стоит выделять им долю более чем 10-15% вашего портфеля.

Источник: activeinvestor.pro

Куда вложить деньги, или самые выгодные инвестиции

Миллионы людей во всем мире, каждый день волнует один и тот же вопрос: Куда выгодно вложить свои деньги? В этой статье мы рассмотрим основные способы выгодного вложения средств и попробуем разобраться, какой из них может дать самый высокий доход, а также я поделюсь своим самым выгодным способом вложения средств, который предпочитаю всем остальным.

Это самый простой, элементарный и надежный способ вложения средств. Вы отдаете свои деньги в банк под определенный процент. Банкиры эти деньги “прокручивают”, вкладывая в другие финансовые инструменты. За что вы получаете заранее оговоренный процент прибыли.

Например, вы вложили деньги в банк на год под 10% годовых. Банкиры тут же отдают эти деньги другому клиенту в виде кредита, но уже под 20% годовых. В итоге, банк через год возвращает вам ваши средства с начисленными процентами, а себе кладет в карман оставшуюся разницу.

Преимущество инвестиций в банк заключается в том, что вы точно знаете сколько денег можете получить через определенный промежуток времени, в то время как остальные финансовые инструменты этим похвастать не могут. Рассчитать прибыльность того или иного вклада вы можете на депозитном калькуляторе, а также если вам потребуется рассчитать сумму переплаты по тому или иному кредиту, то воспользуйтесь кредитным калькулятором.

Все банковские депозиты до 1.400.000 рублей страхуются государством. В случае банкротства банка или отзыва у него лицензии вкладчики не потеряют свои деньги. Если вы намереваетесь вложить в банк большую сумму денег, например три миллиона, то целесообразно разбить его на несколько вкладов не превышающих 1,4 млн. руб. каждый и разместить их в нескольких банках.

Вообще, банковские депозиты сложно назвать выгодным способом вложения средств, так как по ним вы получаете одну из самых низких доходностей. Чаще всего вклады нужны для накопления первоначального капитала, который потом можно вложить в другие, более доходные финансовые инструменты. Также вклады используют для создания финансовой “подушки безопасности”.

- Что такое банковский депозит (вклад), как рассчитать доходность и на что обратить внимание при выборе

- Какой банковский депозит выбрать

- Свойства банковских депозитов и как ими пользоваться

- Как рассчитать процентную ставку по вкладу

Это второй по популярности способ вложения средств. Если вкратце, то пифы – это коллективный финансовый инструмент, когда деньги инвесторов вкладываются в один большой котел и, затем, эту одну большую сумму средств профессиональные управляющие приумножают различными методами.

Средства пайщиков (так называют тех, кто вложил свои деньги в пиф) обычно вкладывают в акции, облигации, золото, валюту и т.п.. Точнее их не просто вкладывают, а ими управляют. Просто купить акции может любой дурак. Задача профессиональных управляющих заключается в том, чтобы найти такие акции, которые на момент покупки упали в цене и есть вероятность их дальнейшего роста.

Для того, чтобы определить эту вероятность используется технический и фундаментальный анализ, изучается экономическая ситуация как в мире, так и в отдельно взятом регионе, отслеживаются новости, а также множество других параметров, которые слишком сложны для простого обывателя.

В этом и суть ПИФов, избавить людей несведущих в данных вопросах от всех этих сложностей. Если у вас есть свободные средства и у вас нет возможности с утра до вечера торговать на бирже, то проще передать эти деньги тем людям, которые погрузились в тему инвестирования с головой и имеют за плечами большой опыт. По крайне мере на первоначальном этапе.

Акции

Акцией называют ценную бумагу, которая подтверждает долю ее владельца в капитале компании, и дает право на участие в его прибылях. На эту тему написаны десятки многостраничных томов. Здесь мы не будем долго объяснять как работают акции. Рекомендую прочитать статью Что такое АКЦИИ, в чем их назначение и каких основных видов они бывают.

Если сравнивать с другими финансовыми инструментами, то вложение капитала в акции является более прибыльным в долгосрочной перспективе, но в то же время и очень рискованным.

Облигации

Этот финансовый инструмент рассчитан на людей, которые не склонны к риску. Получить на нем большую прибыль очень сложно. Обычно прибыль по облигациям не выше прибыли по банковским депозитам. Поэтому данный финансовый инструмент сложно назвать выгодным вложением средств.

Однако это не означает что деньги в облигации не стоит вкладывать. Дело в том, что не рекомендуется “хранить все яйца в одной корзине”. Опытные и успешные инвесторы всегда распределяют свои средства в нескольких разных инструментах для того, чтобы снизить свои риски.

А для того, чтобы понять как правильно распределять средства между различными финансовыми инструментами, чтобы снизить риски и повысить доходность своих вложений, читайте данные статьи:

Форекс

Фо́рекс (Forex, иногда FX, от англ. FOReign EXchange — обмен иностранной валюты) — это рынок межбанковского обмена валют по свободным ценам.

Суть форекса заключается в спекуляциях с валютами различных стран. Например, вы купили 100 евро за 90 долларов. А через какое-то время продали эти 100 евро за 120 долларов. Таким образом заработав на этой сделке 30 долларов.

На форексе торговля всегда идет валютными парами, как в примере выше. Изменение стоимости валют происходит постоянно и зависит от множества факторов. Например, в Греции экономика не развивается, государство прибыли не получает, а содержать страну как-то надо. Так как Греция входит в состав Европейского Союза (ЕС), то на территории этой страны все продается и покупается в евро.

Таким образом, нестабильность экономики одного государства повлияло на отношение инвесторов ко всему ЕС. Инвесторы почувствовали угрозу своему капиталу и срочно стали избавляться от евро. Все это привело к падению стоимости евро по отношению к валютам других государств. Вот на таких движениях и зарабатываются деньги на форексе.

Торговать на форексе можно как самостоятельно, пройдя предварительно специальное обучение, так и отдав свои деньги в доверительное управление. Более подробно об этом читайте здесь: Что такое форекс.

Данный способ вложения средств можно назвать выгодным только в том случае, когда вы сами торгуете на форексе, когда у вас уже большой опыт, собственная стратегия входа и выхода из рынка, а также железная воля.

Этот способ вложения средств вряд ли можно назвать выгодным. Как ясно из названия – это страховка на случай каких-либо непредвиденных обстоятельств. Ее отличие от обычной страховки состоит в том, что это сочетание страхования жизни и здоровья человека с программой накопления, сохранения и увеличения вашего капитала.

Если обычная страховка просто выплачивает вам определенную сумму в случае наступления страхового случая, то в данном случае у вас, если в течение всего периода действия договора ничего не произошло, то вы сможете получить, либо всю накопленную за эти годы сумму целиком, либо получать ежемесячную выплату до конца жизни.

Более подробно о том, что такое накопительное страхование жизни, чем оно отличается от других финансовых инструментов, в каких случаях его лучше применять читайте здесь: Все о накопительном страховании жизни

ОФБУ расшифровывается как Общие Фонды Банковского Управления. По сути – это те же ПИФы, но с более широкими функциями инвестирования. С одной стороны это плюс, так как вкладывая деньги в ОФБУ у вас есть возможность увеличить прибыль за счет более широких комбинаций вложения средств. С другой стороны – это более рискованно.

Были случаи, когда ОФБУ показывали доходность в 600% годовых. Однако, основная проблема заключается в том, что деятельность ОФБУ мало регламентирована законодательством, из-за чего меньше подвержена контролю, в отличие от тех же ПИФов.

Также известны случаи, когда недальновидная деятельность управляющих приводила к полному краху ОФБУ.

Подробнее о деятельности общих фондов банковского управления вы можете прочитать здесь: Инвестируем деньги в ОФБУ. От себя добавлю, что в данный момент в ОФБУ лучше всего вкладывать такую сумму средств, которую вам будет не жалко в случае чего потерять.

Хедж-фонды

Сразу скажу, что в нашей стране это относительно новый и не достаточно развитый финансовый инструмент, который доступен только состоятельным клиентам.

Подробнее об этом виде инвестирования читайте здесь: Хедж-фонды как инструмент инвестирования

Структурные (структурированные) продукты

Структурированный (структурный) финансовый продукт – это комплексный финансовый инструмент, который выпускается, как правило, коммерческими и инвестиционными банками и создаваемый для удовлетворения специфических потребностей клиентов.

Особо популярен данный финансовый инструмент стал в период кризиса. Ведь когда ты вкладываешь деньги на растущем рынке и постоянно получаешь хорошую прибыль – это одно, но когда ситуация на рынках не стабильная, особенно во время кризисов, то многие инвесторы пытаются найти надежные способы вложения средств, которые при этом дадут им большую прибыль, нежели банковские депозиты.

Суть структурного продукта проста – часть средств, как правило 80-90% вкладывается в банковские вклады, либо облигации, а вот оставшиеся 10-20% инвестируются во фьючерсы и опционы.

Все это позволяет при худшем сценарии остаться при своих деньгах и ничего не потерять, в лучшем случае получить прибыль порядка 20-30%. Это не очень много, однако выше доходности по банковским депозитам.

Хотя опять же с чем сравнивать. Например, самый успешный инвестор в мире Уоррен Баффет обеспечивает своим клиентам около 24% годовых на протяжении последних 35 лет. 24% годовых вроде не много, однако получать такую прибыль стабильно долгие годы может только Баффет и никто другой.

Золото и драгоценные металлы

Для многих людей богатство ассоциируется с горой золота. Издревле этот металл был символом богатства и власти, поэтому он становился причиной ссор, грабежей, убийств и даже войн.

Золото не стоит рассматривать как самый выгодный способ вложения средств, несмотря на то, что за последние годы оно сильно подорожало. Дело в том, что чаще всего золото выступает убежищем для инвесторов в трудные времена.

Когда в мире господствуют кризисы, то чтобы их переждать инвесторы выводят свои сбережения из акций, облигаций и других финансовых продуктов, а затем вкладывают в золото.

Как только кризис отступает, то инвесторы тут же ищут более выгодные способы вложения средств. Этим и обусловлен рост цен на золото в трудные времена. Но затем, цена на драгоценные металлы неизбежно падает.

Недвижимость

Недвижимость всегда была выгодным способом вложения средств. Мало того, что недвижимость сама по себе не обесценивается и как правило год от года только дорожает. Но и недвижимость позволяет получать пассивный доход от сдачи ее в аренду.

Правда здесь есть одно серьезно “но”, которое заключается в высокой стоимости недвижимости. По сути, это вложение для состоятельных людей. Из-за чего данный способ вложения средств нужно рассматривать не на первоначальном этапе, а тогда, когда у вас уже большой капитал и вы имеете возможность вкладывать капитал в различные финансовые инструменты.

Правда есть и исключения. Например, можно выгодно вложить деньги в недвижимость на этапе ее строительства. В это время, как правило, нет нужды вносить полную стоимость за жилье и можно оплачивать ежемесячно определенную часть.

Таким образом, если у вас есть возможность вносить необходимую сумму и это не отразится на качестве вашей жизни, то можно смело искать подходящие варианты. Дело в том, что на этапе строительства квадратный метр жилья стоит гораздо меньше, чем позже, когда строительство будет законченно.

Бизнес

Каждый из рассмотренных выше финансовых инструментов, обладает определенной степенью риска (надежности). В зависимости от этого, меняется диапазон возможной прибыли. Чем рискованнее финансовый инструмент, тем большую доходность он может принести. Впрочем, как и убыток тоже.

У каждого из этих финансовых инструментов есть свои преимущества и недостатки. И при различных жизненных обстоятельствах, стоит подбирать оптимальные способы инвестирования. Но, лично для себя я уже определил самый выгодный способ вложить деньги – это бизнес!

Почему? Потому что бизнес – это неограниченные дивиденды! И зависеть они будут только от вас. От вашей работоспособности, фантазии, усердия, изобретательности.

Любые другие финансовые инструменты зависят не от вас. Они зависят, например, от текущей рыночной обстановки, от условий определенных другими людьми, от финансовых результатов конкретной компании, от действий спекулянтов, от маркетологов, разрабатывающих те или иные финансовые продукты.

Я регулярно проводил различные маркетинговые исследования, собирал аналитические данные, проводил переговоры, подыскивал подходящее помещение – это лишь неполный перечень тех сфер, в которых я применил свои знания и опыт, либо осваивал новые горизонты.

Когда ты работаешь по найму, ты не несешь столько ответственности, как в собственном бизнесе. Это очень разные мерки. Наемный труд – это чужое. Собственный бизнес – это свое. Ты сам себе хозяин.

Сам решаешь как и когда тебе работать и не работать. Тебе не нужно ни перед кем отчитываться. Это фантастическое состояние.

Создавая свой бизнес, ты чувствуешь себя творцом, художником, поэтом. Ты создаешь собственный продукт, либо услугу. И только ты отвечаешь за ее качество. Это был очень интересный период жизни, когда мне приходилось много волноваться, радоваться, переживать, напрягаться, получать удовольствие от проделанного.

Создание собственного бизнеса очень укрепило мою веру в себя. Если до этого события, у меня было множество комплексов, страхов, переживаний, сомнений, предубеждений, то после того, как я организовал свое дело, они растаяли словно дым. Я окреп. Я стал сильнее. Я вырос.

Для чего я это говорю?

Для того, чтобы донести до вас мысль, что вкладывая деньги в собственный бизнес, вы получаете не только материальные блага в неограниченном количестве, но и развиваетесь во многих сферах жизни, в том числе происходит личностный рост и профессиональный.

Вряд ли вы добьетесь похожих результатов, вкладывая деньги в депозиты, акции, пифы. Поэтому, если у вас есть свободные деньги и вы ищете куда их вложить, то подумайте о создании бизнеса.

Если у вас еще нет свободных денег, то срочно начинайте вести семейный бюджет, для того чтобы собрать первоначальный капитал. На эту тему у меня есть бесплатный обучающий курс, который поможет вам в ближайшее время накопить первоначальный капитал для создания своего дела.

Лично я не брал никаких кредитов в банках, не занимал денег у друзей и знакомых. Все что я вложил в собственный бизнес было результатом моего эффективного управления семейным бюджетом.

Сейчас, я развиваю уже несколько бизнесов. Это очень интересно и увлекательно. Эти проекты приносят мне гораздо больше прибыли, нежели тогда, когда я работал по найму. Эти бизнесы приносят мне больше денег, чем банковские депозиты или какие-то другие финансовые инструменты.

Источник: myrouble.ru

Самое выгодное вложение денег в 2022 году

Лучшие финансовые лайфхаки в нашем Telegram-канале. Без спама и назойливых новостей. Подписывайтесь, чтобы ничего не пропустить.

Ставки по банковским вкладам упали, фондовый рынок находится в рецессии, криптовалюта ушла в летнюю спячку. Вариантов, куда можно вложить деньги, не так уж и много, если они вообще остались. Финтолк расскажет о самых выгодных способах инвестирования летом 2022 года, а также объяснит, каких вложений сейчас стоит избегать.

Техника безопасности инвестирования

Сейчас достаточно просто потерять все свои сбережения, а высокая инфляция в России (годовая, по данным на май, составила 17,1 %) может быстро обесценить накопления. Поэтому в любой ситуации эксперты Финтолка советуют придерживаться старых добрых базовых принципов инвестирования.

Определитесь с целью накоплений

Для начала неплохо бы понять, для чего именно вам нужны деньги: купить дом/машину, сформировать капитал, приобрести участок на Луне и тому подобное.

Далее по сценарию: сколько вам надо средств (сумма) и к какому сроку (время).

Не будет цели — не будет системности. От этого пропадет сам стимул регулярных инвестиций.

Подушка безопасности — ваше все

«Вижу цель — иду к ней» — это, конечно, крутое мотивационное высказывание, но без финансового резерва далеко не уехать. Всегда стоит помнить, что в мире нет ничего стабильного, кроме временной работы. Вас могут уволить, срочно потребуются деньги на лечение/ремонт или вдруг срочно захочется в незапланированный отпуск.

Поэтому держите в банке/под матрасом шести-двенадцатимесячный запас денег на черный день.

Диверсифицируйте активы

Один источник дохода — хорошо, а два — еще лучше. И это не только про вашу работоспособность. Как должно быть несколько путей заработка денег, аналогично и деньги должны лежать не только в банке на депозите.

Входить надо разными долями в разные финансовые инструменты (недвижимость, фондовый рынок, криптовалюта и так далее), разные сегменты фондового рынка (акции, облигации, ПИФы) — так всегда можно контролировать ситуацию.

Держите эмоции под контролем

Не стоит поддаваться жадности и страху, прислушиваться к анонимным мнениям в телеграм-каналах. Когда эмоции берут верх, значит, нет уверенности и нет знаний о том, что сейчас происходит на рынке. Поэтому, чтобы всегда контролировать свой пыл, необходимо читать, изучать и уметь анализировать экономическую ситуацию, происходящую в мире.

Сюда же можно отнести регулярные, по возможности ежемесячные, вложения —только они помогут сколотить капитал. Даже когда на рынке паника и все распродают свои активы, вы таким способом сможете усреднить позиции.

Также иногда необходимо уметь терпеть поражение. И лучше потерять часть, чтобы сохранить целое.

Не использовать заемные средства

Что под запретом для неопытных инвесторов: потребительский кредит, маржинальная торговля (когда в долг берутся средства у брокера), займы у друзей, кредит в МФО, торговля с плечом. Все эти способы не использовать, если не хотите потерять вдвойне.

Инвестировать стоит только свои свободные деньги, то есть часть зарплаты.

Не путать инвестиции и спекуляции

Спекуляции — покупка активов с целью краткосрочной перепродажи. Очень часто единоразовая удача кружит голову, и это превращается в азартную игру: торговлю самыми волатильными активами, зачастую с плечом, чтобы получить максимально яркие эмоции от умопомрачительных прибылей и калечащих убытков.

Инвестирование — покупка активов в расчете на будущие денежные потоки. А хорошие инвестиции — предварительный анализ перспективных компаний/объектов недвижимости/криптоактивов.

Куда вложить свои деньги прямо сейчас

С правилами ознакомились, осталось определиться с наиболее оптимальными инструментами. Эксперты Финтолка советуют остановиться на шести инструментах с учетом экономической ситуации.

Банковский депозит

Проценты по вкладу в кредитной организации напрямую зависят от ключевой ставки ЦБ, на июль 2022 года она составляет 9,5 %.

Естественно, вклады приближены к этому значению. Однако наиболее прибыльные депозиты — без возможности частичного снятия и пополнения. В среднем сейчас можно найти предложения от банков в диапазоне 8,5—10,5 % годовых.

Если вспомнить, какая официальная инфляция в России, то можно расстроиться, но, по крайне мере, этот способ сбережения денег максимально консервативен и гарантирует доходность благодаря системе страхования вкладов. То есть в случае банкротства кредитной организации Агентство страхования вкладов вернет все вложенные средства в размере до 1,4 млн рублей.

Облигации

Самый близкий к формату банковского депозита и наименее рискованный способ заработать. Подходит и для небольшого стартового капитала, ведь в большинстве случаев цена одной облигации около 1000 рублей, есть даже меньше.

Облигации федерального займа (ОФЗ) сейчас котируются с доходностью 8-8,8 %.

Также эксперты предлагают присмотреться к облигациям надежных эмитентов: «ЛУКОЙЛа», «Роснефти», «Газпрома», Сбербанка и других.

Пример облигаций российских компаний с доходностью от 9 %

Акции

Да, зарубежный фондовый рынок от российских инвесторов почти полностью изолирован, но есть и на отечественном рынке привлекательные предложения, вдобавок открывается новый иностранный рынок — китайский, что эксперты и предлагают рассмотреть для включения в свои инвестиционные стратегии.

Сейчас к торговле стали доступны акции китайских компаний в гонконгских долларах, что исключает риски, связанные с долларом и евро, а также блокировки счетов. Поэтому в качестве диверсификации как портфеля, так и валюты — неплохой вариант.

Владимир Сагалаев, финансовый аналитик группы компаний CMS

Хотя некоторым этот способ может показаться опасным, эксперты говорят, что сейчас неплохое время для того, чтобы скупить подешевевшие активы.

Если не хотите особо заморачиваться над выбором каждой отдельной компании, можно вложить деньги в паевые инвестиционные фонды (ПИФы). А если же имеются необходимые знания для анализа финансовой отчетности, то обязательно следует для полной диверсификации выбирать компании из различных секторов экономики.

Какие секторы можно рассмотреть сейчас для включения в портфель?

ИТ. Здесь неплохим эмитентом выглядит VK в связи с масштабируемостью бизнеса, также можно отметить Positive Technologies, компания пользуется благоприятной для нее экономической ситуацией — рост объема кибератак при одновременном уходе с рынка зарубежных вендоров. Смотреть стоит больше в сторону В2В компаний, так как они наименее зависимы от потребительского спроса. На долгосрочную перспективу можно присмотреться к секторам, которые пользуются господдержкой государства (OZON — компания выглядит одним из главных потенциальных бенефициаров запуска параллельного импорта).

Нефтегазовый сектор — основа экономики России, получает сверхприбыли даже в условиях очень жестких санкционных ограничений. На фоне роста курса доллара также улучшится финансовая ситуация в компаниях, будут выплачены отложенные дивиденды. Топ для включения — «Газпром нефть», «Роснефть», «Лукойл». Дивиденды в дальнейшей перспективе в районе 8-10 % плюс потенциальный рост стоимости акций.

Строительство — опять же существует напряженность на рынке недвижимости из-за нехватки сырья, однако девелоперы делают все возможное, чтобы побудить спрос на покупку недвижимости, вводя рассрочку на покупку жилья, плюс в дальнейшей перспективе ключевая ставка ЦБ также будет снижаться, что будет прямо сказываться на ипотечной ставке и, опять же, будет побуждать интерес к приобретению недвижимости. Топ для включения ГК «Самолет» и «ПИК» — наиболее крупные игроки на рынке недвижимости с высокими показателями выручки за 1 полугодие 2022 года.

Валюта и драгоценные металлы

Можно поиграть на курсе валют. Ее выгоднее всего купить на брокерском счете через биржу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Однако стоит помнить о том, что из-за нестабильной ситуации в стране можно столкнуться с сюрпризами. Сейчас, допустим, достаточно трудно обналичить валюту (до 9 сентября обналичить можно только доллары или валюту, купленную до 9 марта), а за хранение на валютном счете может взиматься комиссия.

Почему эксперты советуют покупать валюту?

В ближайшие месяцы ожидается рост курса доллара на 30-50 %, а значит, подорожает и золото в рублях, увеличится выручка и прибыль компаний, которые также смогут переориентировать поставки на азиатские рынки, — предполагает инвестиционный консультант из «Альфа-Капитал», автор блога про инвестиции Александр Абрамян.

При продолжающейся стагфляции золото всегда показывало себя защитой от инфляции.

Виталий Исаков, директор по инвестициям УК «Открытие»:

— Покупку золота нельзя отнести в чистом виде к инвестированию, так как оно не приносит денежных потоков. Однако этот инструмент исторически хорошо защищал от инфляции, а также хорошо подходит для диверсификации портфелей из классических акций и облигаций.

Эксперт также отмечает, что физическое золото или биржевое золото, купленное через российские ПИФы, также защищено от санкций.

Недвижимость

На длинном горизонте неплохо показала себя стоимость недвижимости.

Многие российские инвесторы сегодня отрезаны от западных рынков, поэтому в отсутствие более привлекательных альтернатив можно присмотреться к недвижимости.

Олег Сыроваткин, ведущий аналитик отдела глобальных исследований «Открытие Инвестиции», эксперт «Открытие Research».

Эксперты также предупреждают: хотя недвижимость хорошо защищает от инфляции, ее покупка сопряжена с единовременными большими суммами, что плохо подходит для регулярных сбережений.

В отличие от акций, недвижимость уже существенно подорожала с начала года, в то время как денежные потоки (арендные платежи) растут далеко не столь высокими темпами, говорит директор по инвестициям УК «Открытие» Виталий Исаков.

Криптовалюта

Сейчас рынок криптовалюты переживает не лучшие времена, однако эксперты советуют покупать фундаментальные активы в долгосрок (на 2-4 года) на небольшую часть своего инвестиционного депозита с учетом того, что медвежий рынок может продолжиться, поэтому придется усредняться, но опять же — усредняться аккуратно, то есть без спешки.

Станислав Панков, руководитель TTM Academy, эксперт TTM Club:

— Криптовалюты очень волатильны и могут с текущих цен легко ещё упасть на 50-80 % и даже больше. Под фундаментальными активами понимаются такие активы, которые прошли проверку временем, управляются сильной командой, имеют рабочие продукты и признание рынком. Например, BTC, ETH, BNB, TWT, SOL.

Чего стоит боятся

В инвестициях нет гарантий. Помимо просто невыгодности вложений, начиная с февраля инвесторы познали новые способы испарения денег риски: заморозка иностранных активов и валютные ограничения. Вдобавок отечественные банки делают все возможное (вводят высокие комиссии за хранение валюты), чтобы инвесторы хранили свои недружественные валюты (доллары, евро) дома под матрасом.

Олег Сыроваткин, ведущий аналитик отдела глобальных исследований «Открытие Инвестиции», эксперт «Открытие Research»:

— Главным риском на рынке акций РФ сегодня, как, впрочем, и в последние месяцы, остается фактор неопределенности, связанный с продолжением специальной военной операции. Данное обстоятельство сильно ограничивает горизонт инвестирования и создает предпосылки для введения новых санкций в отношении РФ, а значит, и новых ограничений для инвесторов.

Куда точно не стоит лезть

Что говорят эксперты, какие активы сейчас лучше всего обходить стороной?

Владимир Сагалаев, финансовый аналитик группы компаний CMS:

— Точно не стоит вкладывать деньги в акции металлургов и металлы. Кризис 2022 больно ударил по бизнесу черных металлургов (ММК, «Северсталь» и НЛМК), так как Евросоюз ограничил поставки российской стали, в результате чего металлурги потеряли крупный рынок сбыта. А на других направлениях сбыта большая конкуренция. Например, Китай выплавляет в 14 раз больше стали, чем РФ.

На внутреннем рынке тоже проблемы. В России сокращается производство автомобилей и железнодорожное строение, строительство, соответственно, спрос на металлы крайне низок. Как итог всего этого, по официальным прогнозам, производство стали упадет на 20-30 % в 2022 году, прогнозирует Владимир Сагалаев.

А вот директор по инвестициям УК «Открытие» Виталий Исаков советует обходить стороной инвестиции в криптовалюты и иные схожие схемы, так как 99 % из этих «инструментов» — это чистой воды мошенничество, финансовые пирамиды и мыльные пузыри. И даже если вы уверены, что можете выделить «хороший 1 %» — вкладывайте только те деньги, которые можете позволить себе потерять.

Инвестиционный консультант из «Альфа-Капитал» Александр Абрамян уверен, что хуже всего, когда деньги лежат мертвым грузом и именно этот вид «инвестиций» стоит обходить стороной.

Александр Абрамян, инвестиционный консультант из «Альфа-Капитал», автор блога про инвестиции:

— Самым бесперспективным видом инвестирования является хранение денег «под подушкой». Активы без движения тянут вас на дно и в нищету. И здесь важно подобрать правильные инструменты, чтобы и инфляцию победить, и не понести убытки в погоне за сверхвысокой доходностью — тем более в текущих непростых условиях.

* Не является индивидуальной инвестиционной рекомендацией. При покупке проводите собственное исследование и всегда отвечайте за свои поступки самостоятельно.

Источник: fintolk.pro

Больше 20% годовых. Разбираемся, выгодно ли вкладывать деньги в ИЖС, сколько можно там заработать

В ближайшие годы рынок частного домостроительства вырастет в 5–6 раз, говорят аналитики. Обычно при таких прогнозах на рынок активно заходят инвесторы, которым интересно умножить свои деньги по максимуму и с гарантией. В своей колонке директор группы компаний «Метражи» Екатерина Торопова, рассказала, есть ли сейчас наплыв инвесторов в частное строительство. И стоит ли вообще сейчас туда вкладываться.

Особого наплыва пока нет. И это нормально: любое перспективное направление сначала осваивают единицы, которые и снимают сливки.

Что касается перспектив: уже сейчас ИЖС (индивидуальное жилое строительство. — Прим. ред.) по объемам перегнало строительство многоквартирных домов. Посмотрите статистику! А ведь спрос до сих пор выше, чем предложение. Это значит, что рынок будет быстро расти и дальше: емкость его колоссальна.

Золотое время ИЖС

Загородное жилье — это тот сегмент на рынке недвижимости, в который сейчас точно имеет смысл инвестировать. Уверенно прогнозировать развитие других сегментов рынка (вторичное жилье и новостройки. — Прим. ред.) пока трудно. Лично я думаю, что новостройки если и будут дорожать, то ненамного: цены на первичное жилье и так космические. Вторичка пока идет вниз, и это падение, скорее всего, продолжится.

А вот «загородка» — да. В развитии этого рынка активно участвует и государство, инициируя всё новые и новые программы для ИЖС. Кредит на строительство под 3–6% годовых. Когда такое было? Никогда.

Да, темпы строительства сейчас сдерживаются высокой инфляцией и подскочившими ценами на материалы. Но даже в этих условиях люди покупают землю, и рынок ИЖС переживает настоящий бум.

Надо ли ждать снижения цен, чтобы заходить в стройку? Определенно — нет. Вероятнее всего, сейчас с загородными домами повторится та же история, что в свое время произошла с новостройками. Цены на индивидуальные дома с прошлого года уже выросли на 50–60%. А если на рынке ИЖС введут эскроу-счета и типовые проекты, цена среднего дома вырастет еще на 30–40%.

И земля, не забывайте про нее! Можно спрогнозировать, что через пару лет свободной земли близ больших городов почти не будет. А та, что останется, будет продаваться по очень высоким ценам.

Поэтому тем, кто раньше инвестировал в новостройки, я бы посоветовала обратить внимание на ИЖС. Чем раньше вы зайдете со своими вложениями, тем больше прибыли получите. Вообще, сейчас ИЖС — это просто Клондайк, здесь легко заработать и опытным инвесторам, и тем, кто вообще никогда не инвестировал. И, разумеется, тем, кто хочет в перспективе переехать в загородный дом. Сейчас для этого просто золотое время.

Как это работает?

Схема проста: вкладываешь деньги до начала стройки, строительная компания возводит дом, продает его — и отдает тебе твою часть прибыли. Могу уверенно сказать по опыту, что доходность от таких инвестиций составляет как минимум 20%. Люди, которые инвестировали с нами и инвестируют сейчас, могут это подтвердить.

Причем прибыль вы получаете гораздо раньше, чем при инвестициях в новостройку. Многоквартирный дом возводится примерно два года, а индивидуальный дом средних размеров строится под ключ пять-восемь месяцев. Речь идет о варианте «заезжай и живи», уже с ремонтом. В черновой отделке дом готов еще быстрее. Это нормальные сроки, с соблюдением технологии строительства и всех возможных форс-мажоров.

Наибольшая доходность на текущий момент — вложиться в строительство дома на перспективном участке. Что такое перспективный участок? Это земля, которая в ближайшие пару лет будет активно разрабатываться и застраиваться, но цена за сотку еще не зашкаливает. Конечно, это не единственный критерий. Я уже писала о том, как выбирать участок для строительства, перечитайте.

А еще изучите генплан того района, где собираетесь строить.

Другой вариант — построить дом в ипотеку. Учитывая, что сейчас ипотечные ставки на строительство начинаются от 3% годовых, вложение получается очень выгодным. Главное, чтобы дом был ликвидным, даже если вы строите его для себя.

Какие есть риски?

Любая инвестиция — это определенный риск. Что в теории может пойти не так, если вы вложили деньги в строительство дома?

1. Подрядчик не достроит дом. У тех, кто предлагает вам инвестировать в их строительные проекты, скорее всего, всё в порядке с репутацией и сроками. Но проверить, разумеется, надо: посмотрите их портфолио, съездите на строительные площадки, поговорите с реальными клиентами, которым компания уже что-то построила. Если что-то настораживает, лучше отказаться от сотрудничества.

2. Дом не продадут за назначенную цену. Не получить ожидаемого дохода или вообще потерять вложенные деньги — главный страх любого инвестора. Поэтому очень подробно поговорите с руководителем или менеджером компании, которая предлагает вам инвестировать. Вам надо знать всё досконально:

- почему именно эта земля, в чем перспективность локации;

- есть ли там коммуникации (как минимум электричество);

- как строит компания и какой будет проект;

- есть ли у компании подобные успешные кейсы;

- когда начнется продажа дома.

В идеале компания должна начать продавать дом еще на этапе фундамента. Так можно лучше оценить спрос, перспективность именно этого проекта (дизайна, планировки), что-то скорректировать — ну и найти покупателя как можно раньше.

3. Строительная компания составит «хитрый» договор. Если вы боитесь, что строительная компания не выполнит свои обязательства перед вами как инвестором, внимательно читайте договор и дайте изучить его юристу. В договоре должен быть ясный порядок взаимодействия сторон: кто за что отвечает, кто что обязуется предоставить и что будет, если одна из сторон договор нарушает.

В общем, придется делать то же, что при любых инвестициях, — искать надежные варианты. То есть строительные компании, которые умеют находить перспективные локации, строят ликвидные дома и ведут себя порядочно и с подрядчиками, и с клиентами.

Стройка окончена: что потом?

Всё зависит от ваших целей и возможностей. Если вы просто вкладывали деньги, то получаете прибыль, фиксируете ее — и либо тратите на свои нужды, либо инвестируете дальше. Если вы в качестве инвестиционного проекта купили целый дом, то после сдачи проекта открывается просто море возможностей:

- просто продать. С тем чтобы опять же зафиксировать прибыль и, возможно, реинвестировать ее куда-то еще (например, в другую стройку);

- сдавать в долгосрочную аренду. Возможно, вы удивитесь, но люди годами арендуют не только квартиры, но и частные дома. Совсем недавно с нами начали строить клиенты, которые до этого четыре года подряд снимали дом;

- сдавать посуточно. Хлопот с таким бизнесом, конечно, много, но и доходность может быть очень хорошая, особенно летом и в длинные праздники (новогодние, майские);

- сдавать для выездных мероприятий. Банкеты, свадьбы, вечеринки, да что угодно. Это тоже хлопотно, но одно такое мероприятие может принести вам 30–40 тысяч рублей.

Вариантов, как видите, масса. Я уже не говорю, что в доме можно просто жить — если вы мечтали о такой возможности.

ИЖС — это золотая жила для инвестиций, скоро это поймут очень многие, и тогда начнется резкий наплыв инвесторов. Если у вас есть хотя бы несколько сотен тысяч рублей или возможность взять ипотеку и платить ее несколько месяцев до сдачи дома — заходите в стройку. Это точно выгодно.

Источник: 161.ru