✅ Квартира принята. Но это ещё не всё! Разбираемся, что делать после того, как вы приняли квартиру у застройщика — Учебник. Что делать после приёмки квартиры в новостройке: инструкция в Журнале Недвижимости

Как купить квартиру без ипотеки

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

- Почему — не ипотека?

- Накопить

- Схема накопления с помощью банковского вклада

- Государственная поддержка

- Покупка недвижимости в промежутке накоплений

- Рассрочка от застройщиков

- Договор ренты

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

-

оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

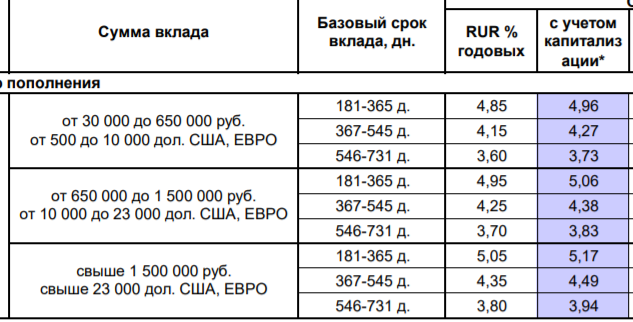

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

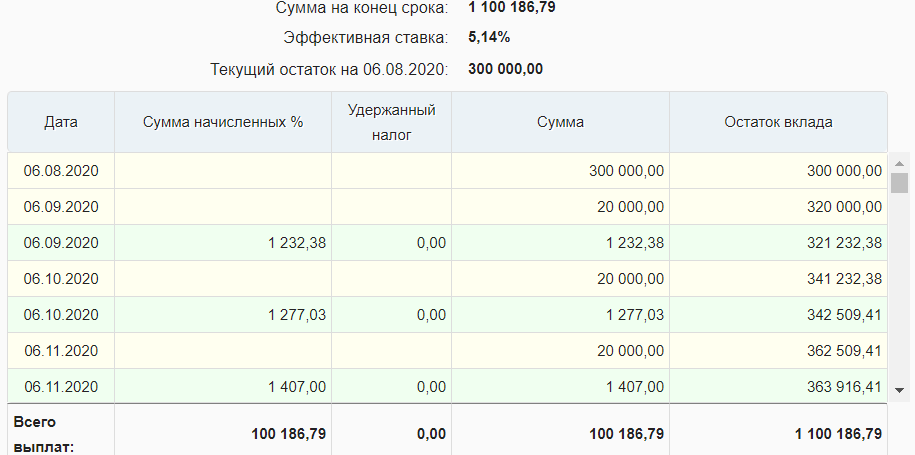

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

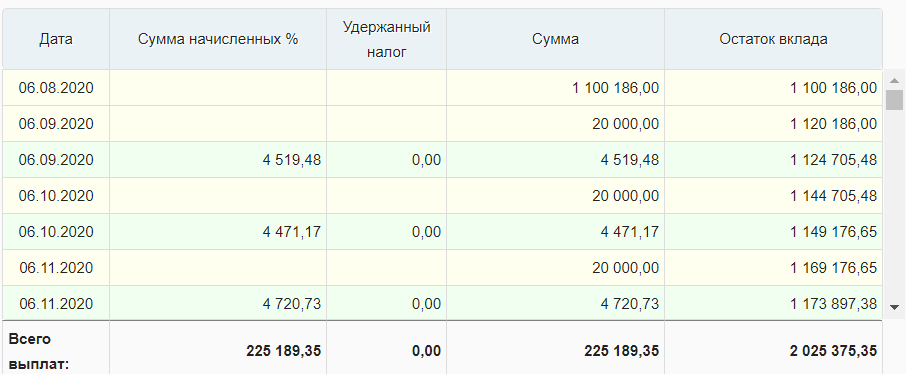

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Вы приняли квартиру в новостройке , что делать дальше? Теперь вам предстоит оформить право собственности на недвижимость. Вы идёте в банк или МФЦ и с их помощью направляете в Росреестр все необходимые документы, предварительно оплатив госпошлину. … Если вы купили квартиру в ипотеку . Ваши действия после подписания акта приёма-передачи квартиры , купленной в ипотеку , будут следующими: Сначала надо отправиться в банк, где вы оформляли ипотеку , и передать копию акта приёма-передачи. Время, в течение которого это надо сделать, у каждого банка своё, оно обычно указано в договоре. Как и в случае покупки квартиры без ипотеки , вам необходимо оформить право собственности.

Как обезопасить себя квартиру в новостройке нет ипотеки

Вернёмся на шаг назад — к моменту, когда когда вы только что приняли квартиру . Точнее, сначала получили по почте официальное письмо от застройщика с приглашением на приёмку. После чего, возможно, приехали вместе со специалистом — профессиональным приёмщиком. Все проверили, остались довольны, подписали документы и получили ключи от квартиры.

Два важных совета, которые пригодятся на этом этапе:

- Сохраните все документы, в том числе письмо от застройщика. В непредвиденных ситуациях любые официальные уведомления могут пригодиться;

- Проследите, чтобы застройщик выдал столько актов приёма-передачи, сколько будет дольщиков плюс ещё один акт. Все они вам потребуются для оформления права собственности. Впрочем, можно дополнительные оригиналы можно заменить нотариально заверенными копиями.

Вы приняли квартиру в новостройке, что делать дальше?

Теперь вам предстоит оформить право собственности на недвижимость. Вы идёте в банк или МФЦ и с их помощью направляете в Росреестр все необходимые документы, предварительно оплатив госпошлину. Её размер для физических лиц составляет 2000 рублей.

Всю недвижимость в России государство контролирует с помощью Росреестра, который ведёт Единый государственный реестр недвижимости (ЕГРН) . Там находится вся информация о домах и квартирах, а также о земельных участках.

Какие документы потребуются для регистрации собственности:

- паспорта дольщиков;

- свидетельство о браке — если квартира будет оформлена в качестве совместной собственности супругов;

- договор (долевого участия или уступки права требования);

- квитанция оплаты госпошлины;

- оригиналы акта приёма-передачи квартиры (на один оригинал больше числа дольщиков);

- кредитный договор (оригинал и копия).

Регистрация собственности занимает примерно 7–9 рабочих дней с момента подачи документов. После этого вы можете получить выписку из ЕГРН, которая подтверждает ваше право распоряжаться имуществом. Если квартира куплена в ипотеку, то в выписке будет содержаться информация о том, что жильё находится в залоге у банка.

В общем, полноценным собственником квартиры официально вы будете считаться не после того, как получите ключи, а после того, как сведения о собственности внесут в базу Росреестра. Эта выписка — ваш основной документ, подтверждающий право владеть жильём.

Важно: право собственности на имущество может быть оформлено только после того, как здание поставят на кадастровый учёт. Это требуется для закрепления права собственности — после того, как данные о квартире будут внесены в кадастр, государство сможет подтвердить ваши на неё права.

Обычно, процедура постановки здания на кадастровый учёт занимает примерно шесть-восемь месяцев после его введения в эксплуатацию. За это время застройщик завершает все формальности, и налаживает вспомогательное оборудование. Часто на этапе подписания акта сдачи-приёмки с застройщиком дом уже состоит на кадастровом учёте.

Что ещё важно сделать на этом этапе

После приёмки квартиры можно поменять регистрацию (прописку). Для этого необходимо подать документы в МФЦ или через приложение Госуслуги. После чего через несколько дней вам поставят соответствующую печать в паспорте.

Ещё одним небольшим, но важным пунктом обязательной программы будет посещение управляющей компании. Её сотрудникам вы должны сообщить о том, что собственник сменился, и подписать новый договор на коммунальное обслуживание.

Если вы купили квартиру в ипотеку

Ваши действия после подписания акта приёма-передачи квартиры, купленной в ипотеку, будут следующими:

- Сначала надо отправиться в банк, где вы оформляли ипотеку, и передать копию акта приёма-передачи. Время, в течение которого это надо сделать, у каждого банка своё, оно обычно указано в договоре.

- Как и в случае покупки квартиры без ипотеки, вам необходимо оформить право собственности. После чего необходимо предоставить в банк выписку из ЕГРН, отчёт об оценке стоимости недвижимости, а также полис страхования недвижимости.

- Отчёт об оценке надо заказать сразу после того, как был подписан акт приёма-передачи. Он нужен банку для определения рыночной стоимости квартиры. Чаще всего банки предлагают своему клиенту перечень оценочных организаций, с которыми они сотрудничают и которым доверяют. Можно выбрать одну из них. При этом оорганизация обязательно должна быть в реестре саморегулируемых организаций оценщиков.

- Полис страхования недвижимости необходим: пока ипотека не будет выплачена, ваше жильё является залоговым объектом.

- Страховой полис, выписку из ЕГРН и отчёт об оценке обычно нужно прислать в банк в течение трёх месяцев после приёмки. В случае нарушения условий кредитного договора вам могут начислить неустойку, предусмотренную банком.

После того, как завершены все формальные процедуры с документами, можно запланировать подачу заявки на получение налогового вычета . Но сделать это можно только через год после получения собственности.

Стать хозяином своей квартиры не так просто, как может показаться на первый взгляд. Недостаточно подписать акт приёма-передачи квартиры и получить на руки ключи — все последующие формальные мероприятия, о которых мы рассказали в этой статье, действительно необходимы, чтобы быть юридически полноправным владельцем жилья в новостройке.

Проверка застройщика и новостройки . Проверка недвижимости. … Миф № 1 "При покупке квартиры в ипотеку ее проверяет банк, поэтому дополнительные проверки не нужны". Банк осуществляет только поверхностную проверку квартиры , удостоверяется в наличии зарегистрированного права собственности и отсутствии обременений (при кредитовании “вторички”) или анализирует состояние застройщика только по некоторым критериям (при кредитовании долевого строительства). … Не стоит надеяться на проверку квартиры банком, проверяйте квартиру перед покупкой самостоятельно или с привлечением специалиста. Миф № 2 "Сделку удостоверяет нотариус — он и проверит юридическую чистоту".

Три совета от Росреестра: как не лишиться собственного жилья

Бывает, живёшь в своей квартире, добра наживаешь. Но однажды раздаётся звонок в дверь и незнакомые люди заявляют, что теперь они — собственники жилья, а тебе пора на выход. Росреестр дал несколько ценных советов, которые защитят россиян от такого развития событий.

Рекомендация № 1

Чтобы защитить себя и своё жильё от мошенников, в первую очередь Росреестр предлагает россиянам подать заявление о запрете регистрации сделок без личного участия. Это можно сделать, например, через МФЦ. После подачи заявления в Едином госреестре недвижимости (ЕГРН) появится запись, что квартиру, принадлежащую этому человеку, нельзя продавать по доверенности.

Примечание: запрет не действует, если недвижимость продаётся по решению суда или судебного пристава.

Запретите продавать жильё без личного участия. Фото: mysekret.ru

Рекомендация № 2

Также Росреестр советует внести в ЕГРН актуальный адрес электронной почты. Ведомство всегда уведомляет собственников недвижимости, если получает документы о регистрации сделок с ней: в бумажном и электронном видах. Если адрес электронной почты актуальный, то владельцы жилья узнают о любых попытках провести сделки с их имуществом, в том числе с помощью поддельных электронных подписей.

К слову, проблему подделки электронных подписей попытались решить. С 2019 года, прежде чем проводить сделку через интернет, нужно направить в Росреестр письменное разрешение. Но оно нередко бывает общим (на всё имеющееся в собственности имущество) и тогда все последующие сделки с недвижимостью человека проводят, уже без запроса разрешения.

Примечание: разрешение на сделку с электронной подписью не требуется, если недвижимость продаёт банк или орган власти, а также нотариус, получивший усиленную электронную подпись от Федеральной кадастровой палаты.

Рекомендация № 3

Этот совет Росреестр приберёг для граждан, покупающих жильё, — внимательно изучайте оригиналы документов о праве собственности. Кроме того, требуйте выписку из ЕГРН о владельце недвижимости и сравнивайте сведения с паспортом продавца.

Внимательно сверяйте данные о владельце и жилье. Фото: bloknot.ru

Также рекомендуется обратить внимание на то, вся ли квартира принадлежит продавцу, или её частью, например, владеют дети. Тогда продавец должен предоставить разрешение на продажу от органов опеки.

Росреестр советует насторожиться, если жильё за короткое время несколько раз поменяло владельцев или продавец действует от другого лица по доверенности. Подлинность последней рекомендуется проверять на сайте Федеральной нотариальной палаты.

Снизить риски можно, обратившись к риелтору или нотариусу. Банк при оформлении ипотеки также проверяет недвижимость. Но на 100% защититься от опасности не получится.

В 2014 году я взял ипотеку и начал отдавать треть зарплаты на погашение кредита . За несколько лет я совершил все ошибки начинающих ипотечников. Я подписал договор не торгуясь, согласился на первый же вариант, предложенный менеджером, не контролировал расходы и жил в долг, пользуясь кредитной картой с задолженностью более 150 тысяч рублей. Расскажу по порядку. Материал подготовил автор Т—Ж Евгений Парфентьев Как взять ипотеку правильно Ошибка №1. Импульсивный выбор В 2014 году я решил перестать снимать жильё . За эти же деньги можно было вложиться в новостройку на этапе котлована, а через несколько лет въехать в собственную квартиру . Просмотрел объявления о новом жилом…

Как взять ипотеку и не остаться без штанов: главные ошибки ипотечников

В 2014 году я взял ипотеку и начал отдавать треть зарплаты на погашение кредита.

За несколько лет я совершил все ошибки начинающих ипотечников. Я подписал договор не торгуясь, согласился на первый же вариант, предложенный менеджером, не контролировал расходы и жил в долг, пользуясь кредитной картой с задолженностью более 150 тысяч рублей.

Расскажу по порядку.

Как взять ипотеку правильно

- Самостоятельно соберите информацию об интересующем жилье: как оно выглядит, какие цены, кто застройщик.

- Оцените сопутствующие затраты денег и времени: ремонт, проезд до нового жилья, где проживать, пока дом строят.

- Самостоятельно поищите лучшие условия по ипотеке.

- Читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед тем как взять ипотеку, проведите тренировку. Проживите несколько месяцев, откладывая сумму ипотечного платежа и анализируя свой бюджет.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Ошибка №1. Импульсивный выбор

В 2014 году я решил перестать снимать жильё. За эти же деньги можно было вложиться в новостройку на этапе котлована, а через несколько лет въехать в собственную квартиру. Просмотрел объявления о новом жилом квартале, где продают квартиры по акции, и решил в тот же день ехать в офис продаж подписывать договор. Дом обещали сдать через пару лет. Далековато, конечно, зато собственная квартира.

Как правильно

Недвижимость нельзя покупать быстро и на эмоциях. Цена, скидки, акции и всё остальное, о чём говорят в рекламе, не имеет значения. Прежде чем ехать в офис продаж, надо изучить состояние рынка, почитать форумы ипотечников, проверить документы (разрешение на строительство, проектную декларацию), лично съездить на стройки приглянувшихся домов и составить рейтинг.

Застройщики хотят, чтобы вы приняли решение на эмоциях. Для этого проводят акции, рисуют красивую рекламу и ждут вас в модных офисах с приветливыми менеджерами. Пусть это не сбивает вас с толку.

Оценивайте строящееся жильё с точки зрения сопутствующих расходов:

- где вы будете жить, пока дом будут строить, и сколько это будет стоить;

- во сколько вам обойдется ремонт новой квартиры;

- где находится новостройка и сколько вы будете в будущем тратить на дорогу.

То, что вы можете себе позволить квартиру за несколько миллионов рублей в красиво нарисованном доме на плакате, еще не значит, что вы потом не пожалеете об этой покупке.

Застройщики предлагают квартиры с готовой отделкой и красивым дизайном. Качество этого ремонта вы не контролируете

Ошибка №2. Быстрое заключение сделки

Я позвонил застройщику и забронировал квартиру. Менеджер сообщил, что текущая цена по акции будет действовать только два дня, поэтому нужно скорее оформлять сделку.

У застройщика договор с определенным банком. Если воспользоваться их ипотечным предложением, будут дополнительные бонусы: сниженная процентная ставка и неизменная цена на квартиру до окончательной сделки с банком. Процесс обещают простой: нужно лишь передать документы, дождаться, пока банк одобрит ипотечный кредит, и приехать подписать договор. Всё цивилизованно и с улыбкой. (Еще бы, такие деньги на кону!)

Для получения кредита собрал и отправил электронной почтой требуемые документы (заявление, справку 2-НДФЛ, копию паспорта), и через неделю кредит был одобрен. Правда, сумма ежемесячного платежа на 2500 рублей больше, чем я ожидал. В банке сказали, что это из-за отсутствия кредитной истории. Но я решил, что еще пару тысяч в месяц осилю, и согласился.

Через пару месяцев я просматривал другие предложения и нашел банки с более выгодными условиями, но было уже поздно.

Как правильно

«Давайте быстрее, пока цена не поднялась», — классическая уловка менеджеров, которые хотят, чтобы вы заключили сделку здесь и сейчас, а не сравнивали условия. Когда кажется, что решать надо срочно, не все могут здраво оценить, что именно им предлагают, — и соглашаются на невыгодную сделку.

Если вас начинают торопить со сделкой, говорите так:

— Спасибо, мне надо подумать. Где можно почитать подробно все условия?

— Решать надо срочно, а то завтра повысится цена.

— Ну, повысится — значит, повысится. Значит, не куплю, раз повысится. В другом месте, значит, куплю.

Теперь не менеджер манипулирует вами, а вы манипулируете менеджером.

Еще одна уловка менеджера — предложить вам ипотеку от банка-партнера на якобы выгодных условиях. Возможно, условия там действительно лучше, чем в других банках. Но вы должны самостоятельно убедиться в этом, сравнив с предложениями других банков.

Не принимайте на веру всё, что говорит менеджер. Сравните предложения других банков по ставкам и условиям ипотечного кредита, попросите дать вам черновик договора (рыбу). Дома в спокойной обстановке всё изучите и только потом принимайте решение.

Ошибка №3. Небрежное отношение к документам

Через неделю была назначена сделка — подписание договора об ипотечном кредите. Почему-то предварительный договор мне на почту не прислали. Но я решил прочитать всё в банке, перед подписанием.

В договоре было написано, что процент по кредиту вырастет через три года. Насторожился, но переживать не стал. Подумал, что зарплата к тому моменту тоже наверняка вырастет.

Кроме договора ипотечного кредита надо заключить договор страхования жизни, потому что банк должен застраховать свои риски, связанные с жизнью и здоровьем заемщика. Менеджер сразу же предложил заключить такой в дружественной страховой компании. Уставший, не вникая, подписываю страховой договор и иду отмечать успешную сделку в бар.

Как правильно

Подписание договора — самый ответственный и важный этап. В договоре прописываются все правила и ответственность сторон. Большая часть договора обычно о том, что вы всем всё должны.

Вы должны заранее ознакомиться с договором и обсудить все возникшие вопросы до подписания. Вы имеете полное право не только обсуждать, но и предлагать изменить текст договора. Особенно если в нем есть условия, которые вас не устраивают.

Если условия кредита вам не подходят, не подписывайте договор. Даже если над вами стоят два менеджера. Даже если ключи от квартиры уже почти у вас в руках. Выплаты по кредиту будут преследовать вас еще много лет. От того, какими они будут, напрямую зависит качество вашей жизни. А это в свою очередь зависит от того, насколько внимательно вы прочитали договор.

Ошибка №4. Взять ипотеку, не зная свой бюджет

Ипотечные взносы составили 30% от моей зарплаты. Первый год кажется, что денег хватает и на платежи, и на отпуск, и на походы в бар с друзьями. Но однажды съездил в Икею, чтобы присмотреть мебель для нового жилья. Не удержался и купил несколько незапланированных вещей. Денег не осталось, и решил завести кредитную карточку для повседневных трат.

Как правильно

Перед тем как влезать в ипотеку, желательно провести тренировку — прожить хотя бы три месяца, откладывая сумму ипотечного платежа и анализируя свой бюджет. Так вы поймете, готовы ли вы к финансовой дисциплине, а заодно увеличите ваш первоначальный взнос. Ничего не мешает начать откладывать на воображаемую ипотеку прямо сейчас.

Если в конце месяца тренировки у вас на счете нулевой или отрицательный баланс, значит, с будущей ипотекой вам будет очень тяжело. Нужно быть готовым к экономии и пересмотру привычных трат.

Ошибка №5. Платить сверхипотеку

Как-то мне позвонили из банка. Оказалось, что я просрочил платеж по ипотеке. Поругался, я же всё вносил вовремя, даже немного с запасом. Оказалось, что забыл продлить договор страхования жизни. А в условиях кредита прописано: если нет договора страхования жизни, ставка по кредиту повышается. После этого я должен был платить больше на 1500 рублей в месяц, а еще оплатить пени за просрочку платежа.

Менеджер напомнил: если ситуация повторится еще два раза в году, банк потребует выплатить весь кредит досрочно.

Помимо ипотеки я вносил платежи по кредитной карте — 1000 рублей ежемесячно. Из-за этого мне не удалось отложить денег на отпуск: нужно было оплатить новый договор страхования. Ежедневный бюджет снова пришлось корректировать.

Как правильно

Банки зарабатывают дополнительные деньги на ошибках клиентов, чтобы покрыть свои риски. Поэтому вы платите комиссию за внесение средств на счет через кассу, пени за просрочки платежа, увеличение процентной ставки в случае отсутствия договора страхования.

Каждый месяц сверяйтесь со своим платежным календарем. Желательно настроить автоплатеж, который будет переводить деньги на ипотечный счет до даты списания ежемесячного платежа. Обязательно проверяйте, корректно ли проходят переводы и списания по графику. Обратите внимание на комиссии за перевод: необходимо учесть их в бюджете либо выбрать другой банк, который позволяет делать переводы без комиссий.

Если вы просрочили платеж, постарайтесь как можно быстрее закрыть задолженность. Пересмотрите свой бюджет, чтобы не допускать повторения ситуации.

Запомнить

- Выбирая жильё, оцените свои потребности и возможности. Дешево — не значит выгодно.

- Потратьте время на самостоятельный поиск и сравнение лучших условий по ипотеке.

- Ипотечная сделка происходит не на словах, а на бумаге. Внимательно читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед ипотекой проведите двухмесячную тренировку: откладывайте сумму, которую вам придется платить каждый месяц. Так вы поймете, можете ли скорректировать свой бюджет, и на 100% проверите, насколько вы готовы к ипотеке.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Как взять ипотеку и не прогадать

Мы очень часто слышим, что ипотека — это невероятная кабала и что банки только и ждут повода отобрать квартиру.

С другой стороны, появляются все новые программы господдержки, ставки снижаются и все больше людей задумываются о том, чтобы взять ипотеку. И это объяснимо: для многих это единственный способ купить собственное жилье.

Мы уверены, что ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.

Покупка квартиры в новостройке . Есть несколько важных шагов при покупке квартиры , которые все проходят. Чтобы не было путаницы — разберем их. Оплата стоимости квартиры . Оплата стоимости квартиры в новостройке на этапе строительства связана со счетами эскроу. Деньги вносятся покупателем на счет только после того, как пройдет регистрация договора участия в долевом строительстве. Там они замораживаются до того момента, пока дом не будет введен в эксплуатацию. … Оформить ипотеку , если нет всей суммы. На счет поступит первоначальный взнос и ипотечные средства банка. Пока квартира строится, заемщик постепенно будет выплачивать ипотеку .

- https://brobank.ru/kak-kupit-kvartiru-bez-ipoteki/

- https://realty.yandex.ru/journal/post/chto-delat-posle-priyomki-kvartiry-v-novostroyke/

- https://www.vbr.ru/banki/novosti/2021/10/11/kak-ne-lisitsya-sobstvennogo-jilya/

- https://zen.yandex.ru/media/journal.tinkoff.ru/kak-vziat-ipoteku-i-ne-ostatsia-bez-shtanov-glavnye-oshibki-ipotechnikov-613736e52d7e7c7ceaf4b66e