Маткапитал — это форма государственной поддержки для семей с детьми. До 2020 года право на него могли предъявить пары с двумя малышами, после 1 января 2020 — супруги, у которых появился первый ребенок.

Сертификат необязательно тратить на приобретение ипотечной квартиры. Согласно текущему законодательству, семья может взять ипотеку на строительство дома с использованием материнского капитала.

Строить загородное жилье своими силами непросто: помимо наличия хоть каких-то навыков, супругам понадобится заниматься оформлением дополнительной документации. К тому же в этом случае средства маткапитала будут перечислены в два этапа. Гораздо удобнее воспользоваться помощью строительной компании.

Правила строительства

- Построить жилой дом в ипотеку можно на садоводческой земле или участке ИЖС. Полевые участки, предназначенные для собственного подсобного хозяйства, для строительства жилья на средства маткапитала не подходят.

- Строительство возможно только в России, за пределами страны сертификат недействителен.

- Сертификат нельзя потратить на возведение дачного домика — только на постройку жилого помещения. Подробнее требования к параметрам жилья обозначены в СНиП РФ 31-02-2001.

- Как вариант, можно реконструировать уже существующее помещение, с тем, чтобы оно полностью соответствовало требованиям законодательства.

Нюансы оформления

Взяли ИПОТЕКУ НА ДОМ с первоначальным взносом материнским капиталом

При строительстве дома в ипотеку необходимо сначала заплатить банку первоначальный взнос. Размер взноса зависит от суммы, указанной в строительной смете, и не всегда равен размеру материнского капитала. Поэтому нужно обращать внимание на то, сколько будет стоить будущий объект, и условия банка. Если нет лишних средств, то нужно рассчитать, хватит ли маткапитала на уплату первого взноса.

После завершения работ и выплаты ипотечного кредита дом понадобится оформить в долевую собственность: обязательно выделение минимальных долей на ребенка/детей и обоих супругов.

Нужно понимать, что все схемы, по которым предлагают обналичить сертификат — мошеннические. Поэтому безопаснее всего работать с банком: достаточно собрать всю нужную документацию и передать сотруднику. Операционист расскажет, что необходимо сделать, чтобы отправить средства в счет первоначального взноса или погашения основной части долга.

Также после вложения маткапитала средства нельзя будет вернуть обратно, даже если вы продадите построенный объект.

Пошаговая инструкция: как оформить ипотеку с маткапиталом

После получения сертификата можно начинать подыскивать ипотечную программу с подходящими условиями. Так, АО «Банк ДОМ.РФ» предлагает сумму от 500 тысяч до 12 миллионов на срок от трех до 20 лет. Ставка — всего от 4,6%.

Обязательно уточняют, подходит ли программа под запросы семьи, можно ли будет закрыть задолженность досрочно. Параллельно ищут надежную строительную компанию.

Пакет документов для подачи заявки в банк:

- оригинал самого сертификата;

- паспорт и СНИЛС;

- выписку из ПФР (заказывают заранее) с информацией о размере оставшейся суммы;

- документ о праве собственности на участок;

- письменное разрешение на строительство;

- договор со строительной организацией.

Более точный список лучше уточнять в выбранном банке. Возраст заемщика должен быть не меньше 21 года, обязательно наличие постоянного места работы. Обычно заемщиком выступает один супруг, а второй идет как созаемщик, поэтому вопрос с трудоустройством для мамочек в декрете отпадает.

Если банк одобряет ипотеку, родители в отведенное время подписывают ипотечный договор. Обычно при этом присутствует и представитель строительной компании. Следующий этап — посещение Пенсионного Фонда для перевода средств маткапитала на счет банка. Сделать это можно уже в любое время.

Пошаговая инструкция: как оформить ипотеку с маткапиталом

После оформления ипотеки необходимо обратиться в Пенсионный Фонд с соответствующим заявлением на перевод средств.

Источник: russkie-pomestya.ru

Ипотека под материнский капитал — документы для получения, банковские программы

Решение улучшить собственные условия жизни в молодых семьях созревает с появлением детей. Ипотека с материнским капиталом часто остается единственным вариантом в приобретении квартиры или дома. Первичная/вторичная недвижимость при покупке в ипотечный кредит требует первоначального взноса, которым может стать материнский капитал.

Условия подобных займов, программы финансовых учреждений, подаваемые документы для заявки подробно рассмотрим в данной статье.

Основные рекомендации

Что называют материнским (семейным) капиталом, на каких условиях он выдается? Специальная государственная помощь назначается с 2007 года для финансовой поддержки семей с детьми. С увеличением инфляции сумма к выплате росла, в 2022 году остановилась на уровне 453,026 руб.

Однако существуют определенные ограничения в расходовании таких средств. Начисления можно расходовать:

- на ипотечный кредит под материнский капитал (для оформления страховок, погашения, первоначального взноса);

- приобретение недвижимости без ипотеки;

- возведение (строительство) частного дома;

- обучение детей в высших учебных заведениях;

- оплату питания, прочих услуг в общеобразовательных учреждениях;

- финансирование жилья студентам.

Чаще держатели сертификатов стараются вложить материнский капитал в ипотеку, что не запрещено законом и позволяет пользоваться средствами сразу после получения.

Важно! При оформлении ипотечного договора под капитал (МСК) обязательно заключение договора с указанием доли недвижимости на каждого члена семьи.

По законодательству граждане также имеют право направлять средства на формирование пенсионных выплат, приобретение необходимых атрибутов для детей-инвалидов или погашение уже имеющегося займа на квартиру/коттедж.

Оформляется сертификат сразу по предоставлению необходимого пакета документов о рождении детей в пенсионный фонд. Отправить заявку также можно на официальном сайте в специальном разделе.

Интересно: право на получение семейного (материнского) капитала имеют матери с двумя детьми, находящиеся в разводе, неофициальном (гражданском) браке, в случае усыновления.

Как получить ипотечный кредит под материнский капитал?

Условия предоставления займов на недвижимость с господдержкой предусматривают частичное погашение суммы. Молодые семьи, имеющие российское гражданство (в том числе в случае проживания за границей), имеют право получить ипотечный кредит на льготных условиях с частичной выплатой долга государством или под небольшие проценты.

Если жилплощадь позволяет воспитывать детей в нормальных условиях, потребители стараются вложить капитал в жилищный фонд в целях получения дохода от аренды.

Квартира в ипотеку с материнским капиталом – инвестиционный вклад со страховкой от инфляции, непредвиденного роста цен на недвижимость. В легальных форматах кредитования:

- займ оформляется на полную (рыночную) стоимость жилья. После заключение кредитного договора заемщик обращается в пенсионный фонд для перечисления средств по капиталу на счет банка. В течение 2 месяцев, в срок рассмотрения документов, оплачивать долговые обязательства должен потребитель.

- финансовая или кредитующая организация, застройщик, агентство недвижимости выдает кредитные средства на сумму капитала, после чего обращайтесь в ПФ и ожидаете не меньше 2 месяцев.

В первом случае ипотека с использованием материнского капитала может оформляться без первоначального взноса. Это наиболее привлекательный вариант для семей, не имеющих больших накоплений (авансовый платеж может составлять до 40-50% от стоимости жилья).

Важно! Погашать ипотечный кредит средствами капитала имеют право только работающие родители (до 3 лет законом предусмотрен декретный отпуск). Детальную информацию можно получить в органах ПФ при оформлении сертификата.

Условия получения

Для получения средств по специальной программе потребитель обращается в банк, располагающий программами кредитования с государственным субсидированием. Рынок жилья не ограничивает в выборе – доступны все варианты вторичного или первичного рынка. Ограничениям подлежит только вторичное жилье в изношенных многоэтажных домах.

Подробная информация по оформлению ипотека под капитал представлена здесь:

| Порядок действий | На что обратить внимание? |

| Подача заявки в финансовые структуры | Не подавайте заявки одновременно в несколько учреждений – при изучении кредитной истории могут возникнуть проблемы. |

| Одобрение займа | В кредитном договоре обычно не указывается привлечение материнского капитала к погашению ссуды. |

| Оформление прав собственности на приобретаемую недвижимость | Если составляется ДДУ, предусмотрена обязательная регистрация (в Росреестре). |

| Банк (или другой кредитор) перечисляет всю сумму продавцу | По завершении сделка с продавцом заключена, взаимодействие с покупателем прекращается. |

| Финансовое учреждение представляет клиенту справку о сумме задолженности, включая сведения про частичное погашение средствами семейного капитала | Форма передается в ПФ с договором на ипотеку и прочими справками. |

| ПФ перечисляет сумму на счет банка в течение 2 месяцев | Потребителю необходимо обратиться в банк для пересмотра графика платежей и сроков погашения с учетом внесенной суммы капитала. |

Важно! Закон предусматривает участие материнского капитала в строительстве недвижимости или как вклад в паи ЖСК. Минимальная сумма ипотеки с использованием сертификата – 100 тыс.. руб.

Направление средств на погашение первоначального взноса выполняет ПФ. Но в силу недоработок в законе государственные органы встречают проблему, куда переводить сумму – продавцу или кредитующей организации. При заключении кредитного договора на покупку недвижимости обязательно уточняйте этот момент.

Документы для ипотеки с материнским капиталом

Какие документы нужны для получения ипотеки с государственной поддержкой? Кроме стандартного пакета, включающего личные данные, заявление и анкету, необходимо предоставить сертификат, подтверждающий наличие материнского капитала, заявление на целевое использование средств, выданное пенсионным фондом.

Финансовые учреждения затребуют официальные справки о трудоустройстве с копиями трудовой книжки (выдаются по месту работы с подписями и печатями), форму 2-НДФЛ с данными о доходах физического лица, оригиналы и копии свидетельств всех детей.

Если отсутствует документ по общей долевой собственности семьи, подается письменное обязательство о его оформлении в течение 6 месяцев. Законные представители собственника нового или вторичного жилья должны иметь нотариально заверенную доверенность.

Внимание: подавать заявку на ипотеку под материнский капитал необходимо по достижению ребенком 3-летнего возраста. При усыновлении – по истечении установленных законом сроков.

Некоторые банки согласны работать по программе с государственной ипотекой, где есть возможность использовать капитал до достижения ребенком трехлетнего возраста. Но здесь действуют ограничения в стоимостях жилья – общая цена не должна превышать сумму ипотеки и капитала, а первоначальный взнос размер начисленного социальными органами пособия.

Порядок оформления

Чтобы взять ипотеку, семье в законном браке предстоит подать два аналогичных пакета документов: от супруги и супруга, а также свидетельство о заключении брака. В использовании капитала залоговое имущество не является обязательным условием – залогом будет приобретаемая квартира, дом.

Договор об ипотеке требует обязательной государственной регистрации, после чего клиент получает заверенную нотариусом копию. В дополнительных документах в зависимости от вида покупаемого жилья:

- при вложении средств на основании ДДУ прилагается копия договора, выписка с указанием внесенной суммы (на оформление) и оставшейся задолженности;

- кредитование индивидуального жилищного строительства (ИЖС) требует копий договора со строительным подрядчиком и разрешения на застройку.

Важно: Если сумма материнского капитала направляется на погашение уже имеющейся ипотеки, кредитору подаются копии договора купли-продажи и документ о праве собственности.

Фактически жилищное кредитование не ограничивает в использовании средств по сертификату, выданному молодым семьям с двумя и более детьми. Финансовые учреждения быстро выносят решения по данному виду ипотечных кредитов даже без первоначального взноса. Недвижимость остается залоговым имуществом до окончания выплат по займу (о чем свидетельствует отдельный пункт в договоре).

Материнский капитал как первоначальный взнос по ипотеке

Коммерческие банки дают ипотеку под материнский капитал на основании специального банковского продукта. Далеко не все организации способны предложить клиентам этот вид кредитования.

Учитывая, что рынок жилья заметно оживился, ожесточились условия получения таких займов. Потребитель обязательно столкнется с необходимостью платить первоначальный взнос, составляющий от 15 до 40-50% от рыночной стоимости жилья. Законом допускается использование МСК в качестве авансового платежа по ипотеке. В этом случае взнос включается в общую сумму (после перечисления капитала следует перерасчет) или выдается отдельный заем.

Подробнее читайте «Материнский капитал как первоначальный взнос по ипотеке».

Использование материнского капитала на погашение ипотеки

Капитал в счет ипотечной ссуды можно использовать для ежемесячного погашения долга равными частями. Заемщику нужно:

- собрать достаточную сумму для первоначального взноса, взять займ на оставшуюся сумму по договору купли-продажи;

- при передаче (перечислении) денег оформить документы на недвижимость, зарегистрировать ипотеку в Росреестре;

- взять справку по задолженности, передать в ПФ с соответствующим заявлением;

- разнести переведенные фондом средства на определенный период погашения кредита.

Например: стоимость квартиры 2 млн руб., первоначальный взнос составит 400 тыс. руб. (20%). 1,6 млн руб. оформляются как заем с передачей документов в ПФ. По приходу средств на расчетный счет кредитор составляет новый график с учетом материнского капитала.

Важно: закон не обязывает использовать МСК исключительно как авансовый платеж. Запрет ложится на погашение пени, штрафов, потребительских кредитов. Распоряжаться капиталом в ипотечном кредитовании заемщик имеет право по собственному усмотрению.

Как рассчитать ипотеку с материнским капиталом?

Чтобы купить квартиру в ипотеку, заемщик обязан доказать свою платежеспособность. Наличие сертификата не свидетельствует о благонадежности клиента, следует ожидать детальной проверки КИ и предоставленных документов. Прежде, чем оформлять ипотечный займ с использованием МСК, детально просчитайте все предложения от банков, работающих по социальной программе с гос поддержкой.

Калькулятор на 2022 год подскажет, как рассчитать платежи и свои силы на своевременную выплату ипотечного займа с капиталом.*

| Стоимость жилья/сумма кредита (руб.) | Годовой % | Первоначальный взнос, руб./ период (лет) | Ежемесячный платеж и % от стоимости квартиры | Общая сумма погашения, руб. | |||

| 2 000 000 | 8,25 | 450 000/15 | 15 037 (0.75) | 2 706 660 | |||

| 5 000 000 | 11,0 | 300 000/10 | 64 743 руб. (1.29%) | 7 769 160 | |||

| 1 500 000 | 10,0 | 450 000/30 | 9 215 руб. (0.61) | 3 317 400 | |||

| 3 000 000 | 6,7 | 450 000/20 | 19 314 руб. (0.64) | 4 635 360 | |||

*Приведенные данные служат исключительно для примера, не являются точной информацией по займам с МСК или условиями кредитующих организаций.

Военная ипотека

Ипотека с материнским капиталом и условия ее получения предполагают участие в программах для военнослужащих. Для улучшения условий проживания граждане, находящиеся на контрактной службе, имеют право на МСК при ипотечном займе, если:

- есть накопления (зачисляются на специальный счет государством);

- служба по контракту превышает 20 лет;

- в отдельных случаях при несении службы более 10 лет;

- используется целевой жилищный займ.

Важно! Взаимосвязь капитала с программами для военнослужащих определяется специальным постановлением №627 от 25.05.2017 г., регулирующим обеспечение жильем отдельных категорий граждан.

Какие банки дают ипотеку под материнский капитал?

Вложить средства материнского капитала в недвижимость можно в финансовых учреждениях, располагающих льготной программой с поддержкой от государства. В списке наиболее известных финансовых структур на территории РФ:

- Сбербанк;

- Deltacredit;

- банк Открытие;

- банк Москвы;

- ВТБ 24;

- организация с привлечением иностранного капитала Райффайзенбанк.

Здесь клиентам предоставляется возможность подать заявку на официальном сайте и предварительно получить онлайн-одобрение по кредиту с материнским капиталом. Детальные условия банков описаны ниже.

Сбербанк

Займ в коммерческой организации выдается под 8,9% при цене жилья от 300 тыс. руб. Кредит оформляется сроком до 30 лет с обязательным страхованием жизни заемщика (1% от суммы договора). В плюсах обращения – оформление пошагово с детальным описанием кредитного продукта и схем, способов погашения. Одно из немногих кредитующих учреждений, где учитываются неофициальные доходы без специальных справок.

ВТБ 24

ВТБ 24 выдает ссуды под маткапитал по ставке 9,7% при минимальной стоимости недвижимости 600 тыс. руб. (максимальная – 60 млн). При этом потребителю придется оплатить страховой договор, составляющий 0,5% рыночной стоимости жилья. Программа предусматривает первоначальный взнос 5%. Но при рассмотрении заявки банк не включает неработающих граждан в совокупный доход семьи, что положительно сказывается на сумме займа.

Райффайзенбанк

Организация с притоком иностранного капитала охотно рассматривает ипотечные кредиты, позволяет погасить ипотеку с капиталом досрочно с пересчетом процентов. В условиях: 9,9% годовых при сумме от 600 тыс. руб. сроком до 25 лет. Доступны ссуды на 1 год. Более лояльные условия на приобретение коттеджей.

Номос банк

Здесь клиенты найдут выгодные условия на приобретение квартиры в новостройке (9,3% годовых). Причем оплатить ипотеку под капитал можно любым способом – от почтового отделения перечислением средств на расчетный счет, указанный в договоре, до самостоятельного внесения наличных в кассе учреждения.

Внимание: годовая ставка повышается на 1-2% при полном отказе от страховки. Выход – оформление страхования с последующим возмещением суммы по закрытию займа.

Банк Deltacredit

В этом банке потратить материнский капитал в счет нового жилья предлагают по ставке 8,75%. Потребитель может рассчитывать на погашение дважды в месяц (каждые 15 дней) или кредитные каникулы по индивидуальной договоренности. Обязательным является страхование жизни заемщика. Ипотеку выдают на первичное и вторичное жилье, собственное строительство.

Банк Москвы

В ограничениях программ кредитующей организации – стоимость недвижимости до 2,5 млн руб. при ставке 9,3%. Такие условия диктуют предложения для военных с использованием семейного капитала. Максимальный срок действия ипотеки – 20 лет. Ограничений в выборе жилья нет.

Интересно: Банк Москвы располагает уникальным предложением «больше метров – меньше процент». Приобретение квартиры/дома большой площади снижает годовой %.

Примсоцбанк

Региональная финансовая организация (Приморский край) делает перевод мат капитала в счет ипотечного займа для военнослужащих под 6% годовых. Семейные программы предполагают скидки для клиентов Росбанка, учет неофициальных доходов без справок.

В преимуществах банка – снижение ставок на строящее жилье, получение клиентом сниженных на 0,5-3% годовых при крупном авансовом платеже. Перевод средств на счет покупателя осуществляется в течение 2 рабочих дней от даты подписания документов.

Банк Юникредит

Здесь потребителю предлагают минимальную стоимость недвижимости в ипотеку под семейный капитал 1 млн руб. сроком до 30 лет. Выгоды сотрудничества с кредитором – особые условия на приобретение жилья в Москве и области, Санкт-Петербурге и области. Присутствует программа рефинансирования. Аванс предполагает 20% взнос на новостройки, 50% предоплаты на таунхаусы и коттеджи.

Банк Открытие

Частная финансовая структура готова сотрудничать по ипотечному кредитованию с семейным капиталом на таких условиях:

- 9,75% на новостройки и вторичное жилье;

- 9,2% на военные займы;

- стоимость жилья от 500 млн руб.;

- минимальный ПВ – 10% (до 80%).

Банк выдает ипотечный кредит исключительно в национальной валюте.

Заключение

Использование материнского капитала как инвестицию в жилой фонд – лучшее решение для семей, нуждающихся в дополнительном доходе или улучшении жилищных условий. К сожалению, выдача ипотеки под МСК с детьми до 3 лет технически сложная, но некоторые банки уже сегодня согласны идти на подобные условия.

Перед подписанием договоров по займам под залог недвижимости всегда просчитывайте все варианты для выбора наиболее удачного решения.

Источник: rukrediti.ru

Ипотека под материнский капитал в 2020 году / Материнский капитал ипотека погашение

Взять ипотеку под материнский капитал . Государственная помощь в виде материнского капитала стала хорошей поддержкой для молодых семей. В большинстве случаев средства направляются на улучшение жилищных условий.

Но возможна ли ипотека под материнский капитал в 2020 году?

Покупка квартиры с материнским капиталом 2020

Можно ли взять ипотеку под маткапитал?

Материнский капитал представляет собой денежное пособие, которое выдается государством после появления второго малыша на свет. Однако, есть несколько нюансов использования такой материальной помощи.

- На руки матери, родившей второго малыша, выдается только сертификат на получение материнского капитала. На основании него сам ПФ РФ переводит деньги на те или иные цели, но не передает их получателю. Обезналичить средства законным путем невозможно.

- Воспользоваться пособием разрешается по истечении 3 лет со дня появления ребенка на свет.

- Использовать государственную помощь допускается в строго установленных законодательством целях.

- За получение денежных средств государство не взимает налоговый сбор.

- В течение какого времени нужно использовать маткапитал, закон не устанавливает.

- Получить можно только один сертификат на МК.

- При индексации суммы капитала менять сертификат не требуется, все произойдет в автоматическом режиме.

- При утере сертификата всегда есть возможность получения его дубликата.

Материнский капитал разрешается тратить на следующие задачи:

- Улучшение условий проживания.

- Получение образования.

- Накопление пенсии родителей.

- Социальная адаптация детей, признанных инвалидами.

Потратить государственное пособие можно на улучшение условий проживания путем покупки или строительства жилья. Сюда входит и приобретение жилого помещения в кредит, то есть путем оформления ипотеки. Поэтому направить маткапитал на получение ипотечного займа закон разрешает.

На что можно потратить деньги при оформлении ипотеки?

Есть два варианта, куда граждане вправе направить полученный материнский капитал.

- Погашение ипотечной задолженности.

- Оплата первичного взноса.

Не каждый банк может принять материнский капитал при оформлении ипотечного кредита, поэтому следует заранее уточнить информацию о наличии такой возможности.

Ни в коем случае нельзя тратить денежные средства из государственной поддержки на погашение пеней и штрафов, которые были начислены в связи с неисполнением должником кредитных обязательств перед банком.

Что можно приобрести?

При получении ипотеки с помощью материнского капитала граждане имеют возможность приобрести любую недвижимость, но только жилого характера. Это может быть квартира, частный дом или комната. Также можно направить средства на строительство частного дома и на вложение в пай ЖСК.

При оформлении ипотеки в договоре требуется обязательно указывать, на что именно идут денежные средства. В противном случае ПФ РФ не будет перечислять сумму на счет банковского учреждения.

Требования к заемщикам

Перед тем, как взять ипотеку под материнский капитал, заемщику требуется удостовериться, что он соответствует всем критериям банка. Банковские учреждения тщательно проверяют клиентов перед выдачей кредита, потому что имеют определенные риски.

Более лояльно они относятся к таким категориям заемщиков как:

- Лица, имеющие зарплатную карту банка, в котором оформляется ипотека.

- Постоянные клиенты.

- Граждане, работающие в фирмах-партнерах банковского учреждения, выдающего кредит на жилье.

Каждый банк самостоятельно устанавливает перечень критерий для заемщиков, поэтому он может немного отличаться.

Стандартные требования выглядят следующим образом:

- Возраст не меньше 21 года и не старше 65 лет.

- Рабочий стаж в общем от года, а на текущем месте от полугода.

- Официальное трудоустройство.

- Стабильная заработная плата.

- Прописка в регионе, где работает банковское отделение.

Выдача кредита на покупку жилья под материнский капитал осуществляется исключительно российским гражданам.

Процедура получения ипотеки

Порядок получения ипотеки под маткапитал предполагает выполнение нескольких шагов. В первую очередь следует подобрать банк с выгодной ипотечной программой, затем выполняются следующие шаги.

Подготовка документации

Перед подачей заявки на кредит следует заняться сбором документов.

Точный перечень бумаг зависит от конкретного банковского учреждения, но в основном он схожий во всех организациях и выглядит следующим образом:

- Паспорт заемщика.

- Справка, подтверждающая уровень заработной платы. Выдается по форме 2-НДФЛ работодателем.

- Трудовая книжка или трудовое соглашение, которые удостоверяют наличие у клиента официального места работы.

- Справка из миграционной службы о наличии временной регистрации, если заемщик проживает не по месту постоянной прописки.

- Бумаги на жилое помещение, которое планируется приобрести.

- Документы на недвижимость, передаваемую в залог, если клиент оформляет ипотеку под залог имеющегося жилья.

- Сертификат на получение материнского капитала.

- Справка, подтверждающая, что на счету заемщика в ПФ РФ есть денежные средства.

При необходимости банковское учреждение вправе запросить дополнительные документы.

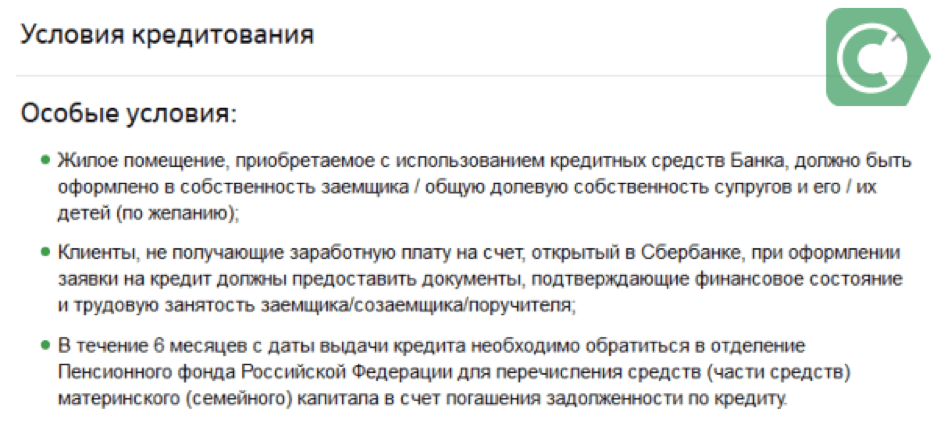

Некоторые банки могут выдать ипотеку под материнский капитал без справки о доходах. Но в этом случае требуется заплатить крупный первоначальный взнос и соглашаться на повышенную процентную ставку.

Подача заявки в банк и ее рассмотрение

Собрав все необходимые документы, можно приступать к подаче заявления. Для этого можно лично обратиться в выбранный банк или же направить анкету через его официальный сайт. Последний вариант наиболее предпочтительный, потому что не требует даже выходить из дома.

Рассмотрение заявления клиента осуществляется в течение 5-14 дней. Точный срок зависит от конкретного банка и многих иных факторов. В процессе рассмотрения сотрудники тщательно проверяют заемщика и приобретаемую недвижимость. Если кредитора все устраивает, он принимает положительное решение.

Оформление документации

Если банковское учреждение одобряет заявку клиента, сотрудники оповещают заемщика и указывают день, когда можно посетить отделение для заключения договора. При обращении в банк между кредитором и должником оформляется ипотечное соглашение.

После этого требуется заключить и договор купли-продажи на приобретаемую недвижимость с продавцом. Это может быть частное лицо или компания-застройщик. Также требуется оформить страховку на жилье, передаваемое в залог. Обычно это является обязательным условием при взятии ипотеки.

Если гражданин согласен еще на добровольное страхование жизни и здоровья, то понадобится оформить и его.

Далее клиенту необходимо получить одобрение от Пенсионного фонда на перевод денег, полученных от государства.

Подача заявления в ПФ РФ

Для того, чтобы оформить ипотеку под материнский капитал, заемщику требуется получить одобрение ПФ РФ. Ведь именно этот государственный орган будет переводить денежную сумму за жилье на счет банка.

Обратившись в пенсионное отделение, требуется написать заявление и передать сотрудникам следующие документы:

- Паспорт гражданина России.

- Сертификат, удостоверяющий право на получение маткапитала.

- СНИЛС.

- Соглашение с банком о получении ипотеки.

- Договор о залоге, зарегистрированный в Росреестре.

- Справка из банка, указывающая, какая необходима сумма.

- Обещание получателя пособия оформить долю в жилом помещении на каждого члена его семейства. Составляется оно в письменной форме и заверяется в нотариальной конторе.

Если понадобится, сотрудники ПФ РФ затребуют дополнительные бумаги.

Перечисление средств

Заявление получателя пособия на перевод средств на счет банка рассматривается сотрудниками ПФ РФ в течение месяца. Затем в течение 5 дней они обязаны оповестить заявителя об итогах рассмотрения заявки. Если решение положительное, пенсионное отделение переводит деньги на счет кредитора.

Перевод материнского капитала занимает некоторое время. Он может затянуться до 2 месяцев. Это стоит обязательно учитывать.

После перечисления денег в банк заемщику необходимо снова посетить его и запросить график погашения кредита.

Страхование при ипотеке

При оформлении ипотеки с применением материнского капитала требуется заключение договора страхования предмета залога. В качестве него выступает недвижимость, которая приобретается или уже имеется в собственности клиента. Такая страховка является обязательной при получении ипотечного займа.

Также сотрудники предлагают оформить страхование жизни и здоровья заемщика. В этом случае страховка добровольная, банковские организации не требуют в обязательном порядке заключать договор.

Однако, банки при отказе клиента от оформления личного страхования повышают процентную ставку на 0,5-1%. Это стоит учитывать.

Некоторые кредиторы вообще умалчивают о страховании и сами ставят галочку в договоре, на которую неосведомленные клиенты не обращают внимания и подписывают соглашение. Также иногда сотрудники навязывают страховку, что неправомерно и может при желании быть обжаловано заемщиком в судебном порядке.

Какие банки выдают ипотеку под маткапитал?

Использование материнского капитала с целью оплатить ипотечный займ или внести первичный платеж возможно во многих банках России. В качестве примера можно привести следующие учреждения.

Сбербанк

В Сбербанке можно приобрести с помощью маткапитала жилье, которое уже готово или только находится на стадии строительства. Учреждение разрешает использовать пособие для того, чтобы внести первичный платеж или погасить задолженность.

Условия ипотеки под материнский капитал в Сбербанке предлагаются следующие:

- Размер займа от 300 тысяч рублей.

- Годовая ставка от 9%.

- Период действия займа не более 30 лет.

В этом банке можно представить документы, подтверждающие даже неофициальные источники заработка. Это существенно увеличивает шанс на одобрение кредита и на получение крупной суммы.

Россельхозбанк

В этом учреждении получить ипотечный займ можно на следующих условиях:

- Годовой процент от 9,4%.

- Срок действия кредита не больше 25 лет.

- Кредитный лимит от 100 тысяч до 20 миллионов рублей.

Приобрести можно, как готовое, так и строящееся жилье. Также разрешается покупать земельный участок под строительство.

ВТБ 24

В ВТБ также разрешается использовать материнский капитал. Условия ипотеки следующие:

- Ставка в год 9,7%.

- Размер кредита от 600 тысяч до 60 миллионов рублей.

- Срок погашения займа не более 30 лет.

В данном учреждении можно взять ипотеку даже при отсутствии возможности подтверждения официального дохода.

Райффайзенбанк

Условия ипотечного кредита в Райффайзенбанке предлагаются следующие:

- Величина займа не менее 600 тысяч рублей.

- Процент от 9,9% годовых.

- Период кредитования до 25 лет;

В данном банке при оценке платежеспособности не берутся в учет расходы на иждивенцев. Это существенно облегчает получение ипотечного кредита.

Когда маткапитал перестает действовать?

Законодательство не устанавливает максимальной временной границы для использования государственной помощи. Поэтому сертификат не может перестать действовать по причине истечения срока действия. Но есть несколько ситуаций, когда документ перестает функционировать.

В их перечень входит следующее:

- Получатель ушел из жизни, был признан умершим через суд или пропал без вести.

- Родители были лишены прав на воспитание ребенка, на которого был получен капитал.

- Все денежные средства потрачены.

- Родитель совершил умышленное преступление против жизни и здоровья малыша.

Таким образом, ипотека под материнский капитал возможна, ведь это один из способов улучшения условий проживания граждан. Оформление кредита на покупку жилья с помощью данного пособия имеет некоторые отличия по сравнению со стандартной процедурой.

Ипотека 2020. Не берите ипотеку пока не посмотрите это видео! Советы эксперта.

Источник: vsyokartemir.ru