Ипотека ВТБ на новое жилье 2022: условия, калькулятор, рассчитать. Взять ипотеку до 60 000 000 руб. под 10,5% в банке ВТБ.

ВТБ закладная по ипотеке — правила получения и выдачи в 2022 году

При оформлении ипотеки у многих банков, в том числе ВТБ, обязательное условие – составление закладной на квартиру. Пока кредит не выплачен, жильё находится в залоге у банка и не является полноценной собственностью. Для регулирования вопроса и создана закладная по ипотеке – это основной нормативно-правовым документ.

Какова роль закладной на квартиру?

Ипотеку в банке берут многие россияне. Однако для кредитных организаций это риск, ведь кредит выдают на 15-30 лет. За такое время платёжеспособность клиента может измениться не в его пользу. Чтобы получить гарантию возвращения денег, банк пользуется закладной. Без неё выдача ссуды происходит редко и чаще всего предлагает менее лояльные условия.

Закладная подразумевает договор между заёмщиком и банком, выдавшим ипотеку, на передачу права собственности на приобретённую недвижимость до полного погашения ипотеки.

Это означает, что при оформлении закладной в любом из банков, в том числе ВТБ, заёмщик передаёт квартиру в качестве залога на весь срок кредитования.

Согласно её условиям, и кредитная организация, и закредитованный имеют ряд ограничений. Так, залогодатель не имеет права продать квартиру или подарить. Сдача её в аренду и прописка третьих лиц осуществляется только по согласию банка. Банк не имеет права распоряжаться жильём, если заёмщик выполняет условия договора.

Такое ограничение называется обременением. Оно действует, пока клиент не выплатит ипотеку. После банк передаёт закладную, и заёмщик регистрирует полное право собственности.

Закладная должна соответствовать определённым требованиям:

- Заключена на имя получателя кредита.

- Залог – приобретённое жилье.

- Специалист сделал оценку квартиры.

- Содержит условия получения ссуды.

- Составляется в одном экземпляре.

- Активна на время действия ипотечного договора и действует даже при продлении его условий.

Важность документа

Ипотека выдаётся при оформлении закладной на квартиру, однако этот процесс важен не только для банка, но и для заёмщика.

- В документы отображены все данные по ипотеке. Ни ВТБ, ни другие банки не могут увеличить сумму первоначального взноса, изменить процентную ставку или уменьшить срок кредитования.

- Банк получает гарантию того, что в случае потери клиентом платёжеспособности, он вернёт свои деньги. В случае возникновения длительной задолженности ипотечная квартира остаётся в собственности банка.

Где хранится закладная

В первую очередь, это гарантия банка, что клиент выплатит ипотеку. Поэтому документ хранится у него или в депозитарии – учреждении для хранения ценных документов. ВТБ передаёт документы на хранение в АО «ДК Регион».

Как оформить закладную в банке ВТБ

Оформление закладной на квартиру или другой вид недвижимости – стандартная процедура. Этапы:

- Оформление ипотечного договора.

- Оценка квартиры, покупаемой в ипотеку.

- Если она признана ликвидной, то начинается оформление закладной. Необходим специальный банковский банк.

- В Росреестре жилье регистрируется как собственность банка.

- Передача закладной в банк ВТБ.

Сотрудники сами занимаются оформлением закладной, однако нужно внимательно изучить все документы на предмет наличия ошибок. При согласии её необходимо подписать. Передать документ в Росреестр, чтобы там поставили отметку об обременении, должен заёмщик.

Пакет документов

Для оформления закладной на квартиру требуется стандартный пакет документов. Особое внимание нужно уделить документам, подтверждающим право собственности, и оценочным документам.

Заёмщик предоставляет:

- Российский паспорт с отметкой о постоянной регистрации.

- Справка о доходах заёмщика и созаёмщика.

- Свидетельство о праве собственности.

- Технические документы: справка о постановке ипотечной квартиры на кадастровый учёт и др.

- Ипотечный договор.

- Акт передачи и приёма квартиры.

- Оценочный отчёт.

- Договор долевого участия, если ипотека оформлена на жильё в строящемся доме.

На основе этих документов сотрудники ВТБ решают, может ли квартира быть оформлена как предмет залога.

На что стоит обратить внимание?

Оформление закладной берут на себя сотрудники банка, однако заёмщик должен знать о важных моментах, которые обязательно стоит просмотреть во время оформления.

- Договор всегда именной, в нём указаны паспортные данные клиента. Не исключайте человеческий фактор и внимательно проверьте написание каждой буквы и цифры.

- В закладной указываются данные по ипотеке: номер ипотечного договора, сумма, процентная ставка, срок действия договора и др.

- В документе должны быть прописаны данные о залоговой квартире (адрес, стоимость и др.), установлен факт отсутствия обременений (кроме ипотечного) и упомянуты правоустанавливающие документы.

- Также просмотрите данные о регистрации передачи прав на залоговую квартиру.

В обязательном порядке на закладной указывается полное наименование документа и дата составления договора. Сотрудник, оформивший документ, ставит печать банка и свою подпись. Если данные внесены корректно, залогодатель расписывается тоже.

Про оформление нужно знать, что это занимает 2 недели. В крупных городах срок может увеличиться до 30 дней при наличии большого спроса на жильё. В среднем клиенты ВТБ ждут именно 2 недели.

Действия с закладной на квартиру

Пока ипотека не выплачена, закладная хранится в банковском учреждении. После снятия долговых обязательств ВТБ обязан вернуть клиенту документ. Залогодатель получает его только в двух случаях:

- Ипотека закрыта полностью и в срок.

- Ипотека закрыта досрочно.

Для получения документа клиент должен заказать закладную.

В отделении банк он пишет заявление и ждёт возвращения. Срок может доходить до 30 дней, так как ВТБ хранит документы не в отделении, и сотрудник сначала делает запрос в депозитарий. До месяца нужно ждать жителям отдалённых регионов, в больших городах понадобится меньше времени.

Далее клиент собирает пакет документов и относит их в Росреестр для погашения отметки об обременении и оформления полного права собственности.

Что делать при утере документа

Банк не должен терять документы, однако если ипотека была выдана на длительный срок, то возможны неприятные случаи. Если ВТБ утратил закладную, клиент заказывает новую. Текст заново составляется сотрудниками, и клиент его проверяет на правильность указанных данных.

Во время оформления оригинала лучше снимать копию. Юридической силы такая бумага не имеет, однако заёмщик будет иметь под рукой все данные по ипотеке и сможет сверить текст с повторным документом.

Если сотрудники ВТБ откажут в переоформлении, заёмщик имеет право составить досудебную претензию. В том случае, когда этого не достаточно, он должен подать иск в суд. Для вынесения решения потребуется время, но это необходимо. Без закладной квартира так и останется в обременении банка, и вы не сможете совершить сделку по квартире без его одобрения.

Что необходимо знать?

Как рассказывают отзывы клиентов, закрытие ипотеки у них иногда проходит с рядом сложностей:

- Сотрудники ВТБ порой не спешат с выдачей документа. Возврат растягивается на месяц или два. Они аргументируют большим количеством запросов. Если ипотека погашена полностью, это не играет роли. А вот при рефинансировании банк, выдавший новый кредит, устанавливает чёткие сроки передачи закладной. Обычно это 60-90 дней. Если клиент не укладывается в срок, процентная ставка повышается.

- Некоторые клиенты утверждают, что ипотечный договор в ВТБ подразумевает комиссии за проведение определённых операций. Однако официально скрытые или ежемесячные комиссии запрещены. Оформляя договор, внимательно прочитайте текст и обратите внимание на мелкий шрифт.

- Также заёмщики советуют перед подписанием закладной заранее изучить образец, чтобы знать, как она выглядит. Он представлен на официальном сайте ВТБ.

Закладная на квартиру – нормативно-правовой документ, который передаёт жильё в залог. Она необходима, чтобы дать банку гарантию уплаты ипотеки, а заёмщику – получить более лояльные условия. Всё время действия кредитного договора документ хранится в банке.

После внесения последнего платежа его нужно заказать, чтобы затем передать в Росреестр и получить полное право собственности на жильё.

Оформите квартиру в собственность . Оформить право собственности на квартиру вы сможете после того, как дом будет поставлен на кадастровый учет. Постановка дома на кадастровый учет может занять до полугода, но точные сроки лучше уточнить у вашего застройщика при подписании акта приема-передачи. … После получения ипотеки любой вопрос, связанный с вашим кредитом , вы можете решить на Домклик, в личном кабинете по обслуживанию полученной ипотеки . О нем у нас есть отдельная классная статья: «Любой вопрос с банком после оформления ипотеки можно решить онлайн». … Оформите квартиру в собственность . Предоставьте в банк выписку из ЕГРН.

Ипотека ВТБ на новое жилье

ВТБ предлагает потенциальным клиентам приобрести строящееся или уже построенное жилье, право собственности на которое не зарегистрировано. Программа получила наименование «Ипотека на новое жилье».

Прочие условия по продукту:

- Сумма кредита — 500 000-60 000 000 рублей.

- Процентная ставка — от 10,5% годовых.

- Срок действия кредитного договора — до 30 лет.

- Первоначальный взнос — от 20%.

- Страхование недвижимости — обязательно.

- Страхование жизни и здоровья — по желанию заемщика.

По условиям программы заемщики приобретают в собственность квартиры или апартаменты у партнеров банка, а также у юридических, не имеющих аккредитацию в ВТБ. В случае отказа от страхования жизни и здоровья со стороны заемщика банк может повысить ставку.

Требования к заемщикам

Гражданство и адрес постоянной регистрации — не имеют значения. Заемщик должен иметь место работы на территории России, либо работать за рубежом, но в российской компании. Остальные требования:

- Возраст заемщика — 21-75 лет (к моменту погашения кредита).

- Занятость заемщика — наемный рабочий / бюджетник / государственный служащий / ИП.

- Стаж работы — не менее 1 года стажа работы на текущем месте.

Требование о наличии стажа работы опускается, если заемщик оформляет ипотечный кредит без подтверждения дохода. К стажу трудовой деятельности иностранных граждан предъявляются отдельные требования.

Список документов для оформления ипотеки

Для подачи заявки заемщиком заполняется заявление-анкета, в которой указываются персональные данные клиента. Помимо анкеты потребуются следующие документы:

- Паспорт — гражданина РФ или иностранного государства.

- Данные о трудовой занятости — заверенная копия трудовой книжки или выписка из электронной трудовой книжки.

- Информация о доходах — справка 2-НДФЛ, декларация 3-НДФЛ, справка по форме банка, выписка по зарплатному счету.

Клиенты, получающие заработную плату на счета, открытые в ВТБ, не предоставляют в банк информацию о доходах. Всем клиентам доступна опция оформления ипотеки без справок о доходах и данных о трудовой занятости. Обязательным требованием для иностранных граждан является документальное подтверждение законного нахождения на территории Российской Федерации.

Калькулятор ежемесячных платежей

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Актуальные тарифы

| Максимальная сумма ипотеки | 60 000 000 рублей |

| Минимальная сумма ипотеки | 500 000 рублей |

| Первоначальный взнос | От 20% |

| Срок ипотеки | До 30 лет |

| Процентная ставка | 10,5% годовых — для зарплатных клиентов или при использовании цифровых сервисов +0,3% — за отказ от использования цифровых сервисов и если получаете зарплату на карту другого банка |

| Цель ипотеки | Приобретение нового жилья |

| Ипотечная программа | Ипотека на новое жилье |

Калькулятор одобренной суммы

18-22 года 23-27 лет 27-35 лет 36-45 лет 46-60 лет Более 60 лет В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Собственное жилье Съемное жилье Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников. Общежитие Жилье родственников

Менее 10 000 ₽ Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам. 10 000 ₽ — 20 000 ₽ 20 000 ₽ — 30 000 ₽ 30 000 ₽ — 40 000 ₽ 40 000 ₽ — 60 000 ₽ Более 60 000 ₽

Руководитель Работник Предприниматель Пенсионер Пенсионеру для получения кредита необходимы поручители или наличие работы. Предлагаем ознакомиться с предложением Совкомбанка. Студент Студентам без работы проблематично получить кредит в банке без поручителей. Изучите советы и перечень банков, работающих с молодежью. Рекомендуем получить студенческую карту Русский Стандарт. Я не работаю Обязательное условие для кредитных организаций — наличие работы. Безработные могут рассчитывать на быстрый займ. Рекомендую ознакомиться с микрозаймом на карту.

Менее 10 000 ₽ 10 000 ₽ — 20 000 ₽ 20 000 ₽ — 30 000 ₽ 30 000 ₽ — 40 000 ₽ 40 000 ₽ — 60 000 ₽ Более 60 000 ₽

Хорошая Плохая Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами. Были просрочки Нулевая

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Частые вопросы

Вы можете использовать средства материнского капитала как первоначальный взнос или для погашения ипотеки.

Предварительное решение банк примет в течение минуты. Окончательное решение по времени занимает до 5 дней.

Независимо от того, одобрит банк кредит или нет, клиент извещается о принятом решении в смс-сообщении.

Если заемщик приобретает квартиру площадью от 65 кв. метров, банк снизит стандартную процентную ставку по кредиту.

Отзывы

Похожие предложения

| Макс. сумма | 3 200 000 Р |

| Ставка | От 8,6% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-45/50 лет |

| Решение | 1-3 дня |

| Макс. сумма | 3 060 000 Р |

| Ставка | 10,8% |

| Срок кредита | До 27 лет |

| Первонач. взнос | От 10% |

| Возраст | От 22 лет |

| Решение | 5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 5,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | От 18 лет |

| Решение | До 2 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 8,99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 13% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-65 лет |

| Решение | 30 мин. |

| Макс. сумма | 6 000 000 Р |

| Ставка | От 1,5% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-75 лет |

| Решение | 30 мин. |

Готовые решения

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Оформите квартиру в собственность . Оформить право собственности вы сможете после того, как дом, в котором вы купили квартиру , будет поставлен на кадастровый учет. Этот процесс может занять до полугода, но, как правило, проходит быстрее. При подписании акта приема-передачи поинтересуйтесь у застройщика о примерных сроках постановки дома на кадастровый учет. После того, как это случится, вы можете оформить право собственности . … О том, как это сделать, подробно рассказали в статье « Как получить налоговый вычет после покупки квартиры в ипотеку ». Если вы купили квартиру по договору долевого участия, вам даже не нужно дожидаться оформления права собственности .

Как электронная регистрация ипотеки может сэкономить вам сотни тысяч рублей

С наступлением коронавирусной эры банки начали усиленно развивать ипотечные интернет-сервисы. Сейчас практически все банки, активно занимающиеся ипотекой, предоставляют возможность оформить кредит онлайн. Дистанционно можно подать заявление, предоставить все необходимые документы и получить итоговое решение по сроку, сумме и ставке кредита.Прогресс в этом плане действительно впечатляет, хотя с цифровизацией завершающего этапа квартирной эпопеи — регистрации ипотечной сделки в Росреестре — пока остаются сложности. Оформить право собственности на ипотечную недвижимость онлайн и получить цифровую закладную можно еще не во всех банках.

Почему не все банки переходят на цифровые сделки

Хотя законодательно регистрировать ипотеку дистанционно уже давно разрешено, не все банки спешат создавать необходимую инфраструктуру. Для полного перевода сделок в онлайн надо не только серьезно вкладываться в технологии, но и бороться с консервативностью клиентов, которые больше доверяют реальной, а не цифровой бумаге.

Неудивительно, что банки не хотят тратиться на инновационные сервисы, раз большинство клиентов просто боятся ими пользоваться. Но, учитывая, что главные игроки ипотечного рынка — СберБанк и ВТБ — запустили регистрационные онлайн-услуги, скорее всего, рано или поздно по их пути пойдут и остальные.

Самые популярные предложения на ипотеку с онлайн-заявкой

Сколько стоит электронная регистрация ипотеки

Стоимость онлайн-регистрации зависит от банка. В «Сбере» придется раскошелиться на сумму от 7 900 до 10 900 рублей — точная цена зависит от условий конкретной сделки.

ВТБ возьмет 7 100 рублей за виртуальную регистрацию права собственности и еще 4 100 рублей за электронную закладную.

За офлайн-регистрацию ипотеки тоже придется платить, но меньше: государственная пошлина сегодня обойдется в 2 000 рублей. Правда, если вы пользуетесь услугами риелтора, его работу придется оплачивать отдельно. Кроме того, при «олдскульном» варианте, то есть с вашим физическим, а не дистанционным участием в сделке, придется еще тратить время (а скорее всего, и нервы) на визиты в Росреестр или МФЦ.

Как проходит электронная регистрация ипотеки

Для электронной регистрации права собственности потребуется только скачать на смартфон специальное приложение (в каждом банке свое) и с его помощью поставить на необходимых документах электронную цифровую подпись.

Все остальное — это уже проблемы вашего ипотечного менеджера. Как правило, уже через несколько дней вам на электронную почту из Росреестра придет договор-купли продажи и выписка из Единого государственного реестра недвижимости (ЕГРН) с отметкой о госрегистрации.

В случае с подачей документов в отделениях Росреестра или МФЦ процесс регистрации обычно длится раза в два дольше.

Онлайн выгоднее

Даже если не брать в расчет упрощение бюрократических процедур, электронная регистрация просто выгоднее. За электронную регистрацию сделки «Сбер» обещает ставку по кредиту на 0,3 процентного пункта меньше стандартной, а ВТБ готов давать скидку даже до 0,6 п. п.

Давайте посчитаем. Допустим, у вас ипотека на 5 млн рублей на 20 лет под 10% годовых. Если платить строго по графику без досрочных погашений, за весь срок ваша переплата составит 6 598 067 рублей. Теперь снижаем ставку на 0,3% до 9,7% годовых и получаем переплату в 6 360 035 рублей. Выходит, что, согласившись на онлайн-регистрацию сделки, вы сэкономите 238 032 рубля. И это притом, что за услугу придется заплатить порядка 10 тыс. рублей.

Для тех, кто хочет сэкономить, выбор очевиден. Тем более что оснований переживать за безопасность цифровых сделок тоже нет. За последние пару лет по всей стране проведены уже тысячи цифровых сделок, то есть надежность и безопасность онлайн-регистрации подтверждается массовой практикой.

К сожалению, далеко не все банки снижают ставки за онлайн-регистрацию права собственности. Например, в Газпромбанке, Райффайзенбанке, банке «Открытие» и ряде других скидок за онлайн-регистрацию нет.

Есть ли ограничения при электронной регистрации

У каждого банка свои условия проведения электронной регистрации сделки. В «Сбере», например, можно дистанционно зарегистрировать сделку как на первичном, так и на вторичном рынке жилья, а в Альфа-Банке цифровая сделка доступна только при покупке новостройки у определенных застройщиков.

Кроме того, электронная регистрация ипотеки на вторичном рынке обычно возможна только по прямым сделкам, когда нет сложных цепочек купли-продажи.

Еще одно обязательное условие цифровой регистрации — наличие российского гражданства у всех участников сделки.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Оформление новостройки в собственность в 2022 году: пошаговая инструкция, особенности, сроки оформления . Своевременно оформить новостройку в собственность поможет статья от профессионалов на сайте ГК ФСК. … Как оформить в собственность квартиру в новостройке при ипотеке : порядок регистрации. Ипотечное кредитование – действенный способ обзавестись жильем, когда собственных средств недостаточно. Неслучайно ипотечные программы так популярны. … Заявление на регистрацию права собственности на квартиру в новостройке по ипотеке . Собственник, документы предоставляются в МФЦ, заявление составляется его сотрудниками по типовой форме.

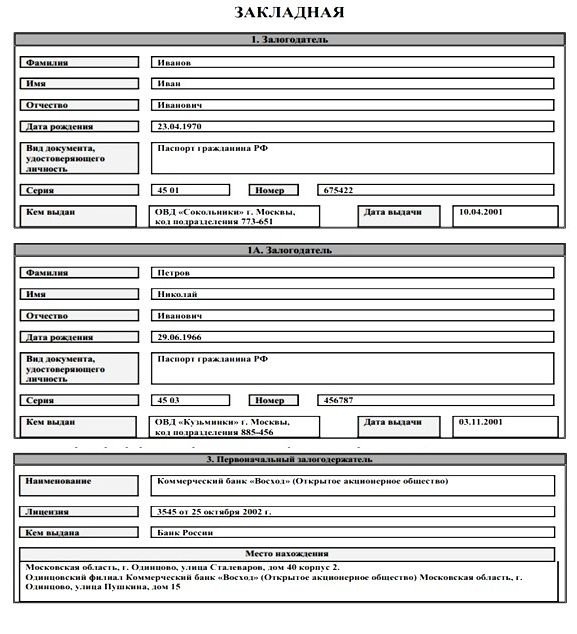

Грамотное оформление закладной на квартиру по ипотеке в ВТБ 24

Условия для получения кредита на покупку жилья с каждым годом становятся более выгодными для потенциальных клиентов банка. Последний в целях обеспечения финансовой безопасности применяет различные средства. Одним из них является закладная на недвижимость.

Что такое закладная по ипотеке от ВТБ 24

Закладная на приобретаемую по ипотеке квартиру в ВТБ 24 представляет собой стандартный документ, который подтверждает права на жилье, передаваемое в качестве залога по кредиту. Бумага находится в распоряжении банка вплоть до полного выполнения клиентом всех обязательств по заключенному договору.

Для чего нужна закладная

Составление закладной – необходимая процедура для любого банка, стремящегося обеспечить безопасность сделки по выдаче займа на приобретение недвижимости. Документ служит подтверждением того факта, что объект недвижимого имущества находится в залоге у банка ВТБ ровно до тех пор, пока клиент не выполнит всех своих обязательств по кредитному договору. Если его условия будут нарушаться, то благодаря закладной банк окажется вправе по своему усмотрению распорядиться недвижимостью с целью возмещения понесенных убытков.

В ситуации, когда клиент банка ВТБ утрачивает свой экземпляр ипотечного договора, на помощь может прийти закладная (точнее ее незаверенная копия). Условия кредитного договора и другая важная информация отображаются в ней.

Как правильно оформить закладную по ипотеке в ВТБ 24

Процедура оформления закладной по ипотечному кредиту в банке ВТБ имеет примечательную особенность. Дело в том, что кредитная организация берет на себя обязательство самостоятельно подготовить документ. Клиенту нужно лишь явиться в отделение банка и при составлении кредитного договора проверить правильность заполнения бумаги. Поставленная подпись будет свидетельствовать о подтверждении корректности содержащейся в документе информации.

Поскольку при заполнении граф часто случаются ошибки, следует тщательно проверить:

- номер и дату заключения кредитного договора;

- правильность указания отделения банка, в котором выдавалась ипотека;

- описание приобретаемой недвижимости, выступающей в роли залога;

- название государственного территориального органа, который осуществляет регистрацию закладной (филиалы и отделения Росреестра);

- наличие информации о государственной регистрации ипотечного займа в конкретном органе исполнительной власти;

- дату возврата самой закладной на руки клиенту.

Получение данных о регистрации ипотеки в силу закона происходит в момент регистрации права собственности на недвижимость. В случае военной ипотеки для военнослужащих РФ в качестве залога будет так же выступать приобретенная недвижимость. После регистрации закладная обретает правовую силу и отправляется на хранение в банк. Важно проконтролировать всю процедуру оформления и регистрации бумаг, вплоть до обязательного наличия в наименовании главного документа слова «закладная».

Важно иметь в виду, что услуга по регистрации закладной подразумевает оплату государственной пошлины. Для юридических лиц она составляет в 2018 году 4 тысячи рублей (при заключении договора между лицами) или 0,1% от стоимости имущественного комплекса (при наложении обременения на него). Предельная сумма по второму варианту – 60 тысяч рублей. Если же речь идет о физических лицах, то размер госпошлины составит 1 тысячу рублей.

Еще одна особенность оформления документа касается его внешнего вида. Если закладная составлена на нескольких листах, то отдельные листы никогда не станут предметом ипотеки – юридическую силу имеют только пронумерованные, подшитые и удостоверенные печатью листы.

Ценность закладной для ипотеки ВТБ

Поскольку в документе отражаются все условия договора по ипотечному кредитованию у ВТБ появляется возможность обезопасить себя на случай просрочек в регулярных платежах или полной потери платежеспособности клиента. Недвижимость, находящаяся в залоге у банка, может использоваться последним с целью возмещения понесенных убытков.

С точки зрения клиента банка ВТБ наличие закладной по ипотеке тоже дает определенные плюсы. Первый из них – в случае потери своего экземпляра кредитного договора, бумага позволяет восстановить законные права. Второй – ВТБ может пойти навстречу клиенту и снизить процентную ставку.

Процесс оформления закладной

Многие потенциальные клиенты ВТБ интересуются, каким образом оформляется закладная на недвижимость по ипотечному кредитованию. Порядок всей процедуры описывается в третьей главе ФЗ №102 «Об ипотеке».

Рассматриваемый документ всегда является именным и составляется на имя того, кто оставляет покупаемое жилье в качестве залога. В тексте документа в обязательном порядке должна присутствовать информация о залогодержателе (им является кредитор, в нашем случае банк ВТБ), должен быть указан номер заключенного договора и другие его основные сведения.

Стоит иметь в виду, составляется единственный экземпляр закладной , заверенный подписями с обеих сторон и необходимыми печатями. Во избежание недоразумений, перед подачей всего пакета документов в то отделение, где будет осуществлена регистрация ипотечного кредита, желательно сделать копию закладной. Она не заверяется в банке и у нотариуса и нужна лишь для того, чтобы в случае потери оригинала проверить качество составления дубликата.

Кредитный заем выдается на определенный срок, который и ограничивает период действия обеспечительного документа. После исполнения обязательств перед банком (досрочное исполнение договора ипотеки подразумевается) клиент может обратиться в Росреестр для снятия обременения.

Кратко процедуру получения закладной в ВТБ можно описать следующим образом:

- клиент и кредитор подписывают договор;

- банк заполняет собственную форму закладной, осуществляется проверка всех сведений;

- появление обременения должно быть зафиксировано в территориальном органе Росреестра;

- после регистрации оригинал документа отправляется на хранение в банк.

Работа с документами регулируется самим банком, клиенту лишь нужно передать соответствующий пакет бумаг в кредитную организацию.

ВТБ 24 документы для получения закладной

Для того, чтобы получить закладную по ипотечному кредиту в банке ВТБ 24, необходимо подготовить определенный пакет документов:

- акт, согласно которому застройщик передал, а заемщик принял недвижимость;

- справка о постановке недвижимости, служащей залогом, на кадастровый учет (другая техническая документация, в том числе копия свидетельства о введении дома в эксплуатацию);

- договор участия в долевом строительстве (при условии приобретения по такой схеме);

- свидетельство о регистрации права собственности на объект недвижимого имущества;

- кредитный договор;

паспорта гражданина РФ с пропиской по месту жительства и других собственников квартиры; - справка об оплаченном взносе по страхованию жизни;

- справка о доходах (2-НДФЛ, а при работе на сдельной основе – другой подтверждающий документ).

Подводные камни

Иногда возникают ситуации, когда после оформления всех бумаг и получения кредита клиент обнаруживает некоторые скрытые нюансы – комиссии за оказание определенных услуг со стороны банка. Такие моменты могут прописываться в тексте договора мелким шрифтом, на что часто не обращают внимания. После подписания клиенту уже некуда деваться – он выразил свое согласие с условиями.

Еще один момент – страхование недвижимости, выступающей в качестве залога. Банк может также попросить заемщика застраховать собственную жизнь. Сами страховки предполагают расходы, в случае отказа кредитная организация может увеличить процентную ставку. С досрочным прекращением ипотечного договора тоже могут возникнуть трудности. Если заемщик желает продать недвижимость и рассчитаться с долгами, придется договариваться с банком.

Возможный вариант развития событий – случай, когда произойдет смена залогодержателя и банк уступить права по ипотечному договору третьему лицу. Хотя в случае с таким крупным банком как ВТБ такое развитие событий пока вряд ли можно предполагать.

Что делать в случае утери

При утрате единственного экземпляра в банке, необходимо заказать его дубликат документа. Текст новой бумаги составляет сотрудник банка, перед подписанием необходимо лишь проверить правильность внесенных сведений. Для этого желательно с самого начала снять копию с оригинала. Там будет указаны данные того государственного органа, который регистрировал ипотечный договор и прочие документы в первый раз. В это отделение и нужно обращаться с дубликатом.

В отделении Росреестра также должна иметься копия обеспечительного документа. Проверку данных производят и его сотрудники, поэтому в идеале никаких ошибок быть не должно.

При отказе со стороны банка в оформлении дубликата следует обращаться в суд, предварительно направив в кредитную организацию досудебную претензию. Регистрационная палата не снимет обременения, а факт исполнения обязательств по ипотеке подтвердится в суде. Единственный минус – время, которое придется потратить на разбирательства.

Вы приняли квартиру в новостройке , что делать дальше? Теперь вам предстоит оформить право собственности на недвижимость. Вы идёте в банк или МФЦ и с их помощью направляете в Росреестр все необходимые документы, предварительно оплатив госпошлину. Её размер для физических лиц составляет 2000 рублей. Всю недвижимость в России государство контролирует с помощью Росреестра, который ведёт Единый государственный реестр недвижимости (ЕГРН). Там находится вся информация о домах и квартирах , а также о земельных участках. Какие документы потребуются для регистрации собственности : паспорта дольщиков

- https://zaim2me.ru/vtb-zakladnaya-po-ipoteke-pravila-polucheniya-i-vydachi

- https://brobank.ru/ipoteka-vtb-novostrojki/

- https://www.banki.ru/news/daytheme/?id=10961090

- https://ipoteker.ru/oformlenie-zakladnoj-na-kvartiru-po-ipoteke-v-vtb-24/