Незавершенное производство – затраты, понесенные на:

- производство продукции, не прошедшей всех стадий, предусмотренных производственным процессом

- изделия неукомплектованные, не прошедшие испытания и техническую приемку

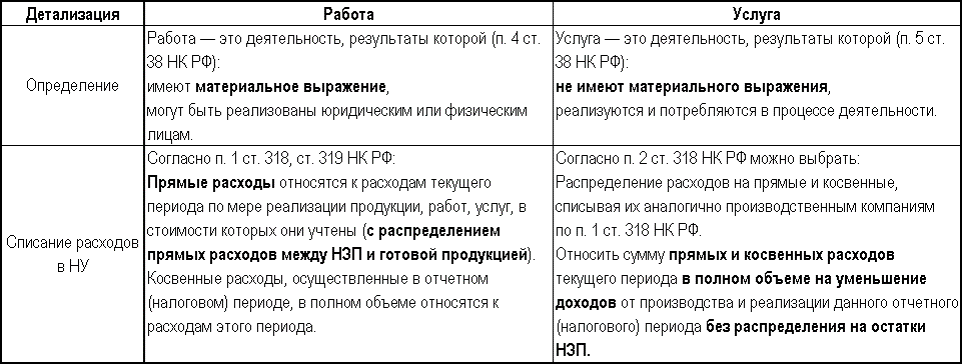

- затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (пп. «е» п. 3 ФСБУ 5/2019).

НЗП относится к запасам и учитывается в виде остатка по счету 20 «Основное производство».

Оценка НЗП в массовом и серийном производстве

НЗП в массовом и серийном производстве в БУ можно оценивать на отчетную дату по сумме:

- фактических затрат (прямые и косвенные затраты);

- прямых затрат (без учета косвенных затрат);

- плановых (нормативных) затрат.

При единичном производстве оценка только по фактической себестоимости (п. 9, 27 ФСБУ 5/2019).

Вариант оценки закрепить в УП по БУ

Оценка НЗП в НУ

В НУ оценка НЗП производится на основании данных о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам и данных о сумме осуществленных в текущем месяце прямых расходов (ст. 319 НК РФ).

Настраиваем закрытие производственных расходов(счет 20.01) и учет НЗП

Закрепить в УП по НУ

В состав НЗП НЕ должны включаться материалы, которые хотя и находятся в технологическом процессе производства (например, помещены на внутрицеховой склад), но еще не подверглись обработке (Письмо Минфина РФ от 29.03.2010 N 03-03-05/67).

Пример выдержки из УП по НУ (ОСН):

НЗП по услугам в НУ

По услугам возможен «особый» порядок учета НЗП в учетной политике НУ – не формировать НЗП, а всю сумму прямых расходов по оказанию услуг включить в конце отчетного периода в расходы, уменьшающие налогооблагаемую базу, даже если в текущем периоде не было реализации услуг.

Закрепить в УП по НУ

НЗП по работам и услугам в НУ

В НЗП включаются законченные, но не принятые заказчиком работы и услуги:

Формирование НЗП в 1С

Если в течение месяца в 1С отражался выпуск, то:

- сумма НЗП отражается по каждой номенклатурной группе вручную документом Инвентаризация НЗП

- сумма НЗП останется на счете 20.01 и не спишется в Дт 90.02.1 (Дт 43)

Пока в 1С невозможно ввести НЗП по Субконто Продукция — только в общем по Номенклатурным группам (НГ)

- в следующем месяце НЗП будет распределяться на конкретную продукцию из НГ пропорционально базе, указанной в УП.

* Функционал по НЗП в 1С планируется развивать

Если организация занимается только производством ГП и в течение месяца в 1С не отражался выпуск, то:

- сумма НЗП будет равна прямым расходам, которые отражены по номенклатурной группе.

Документ Инвентаризация НЗП вводить не требуется.

Учет НЗП в 1С Бухгалтерия 8

Если в текущем месяце не было выпуска ГП. При этом организация одновременно занимается производством, а также выполняет работы (оказывает услуги) и при этом:

- в УП установлено, что Затратысписываются без учета выручки, то все затраты определятся, как затраты на услуги и спишутся в Дт 90.02.1.

Документ Инвентаризация НЗП вводить обязательно!

- Ткань для рулонной шторы «BLACKOUT FIBER» – 7500 пог. м;

- Механизм для рулонной шторы Inspire – 500 шт.;

- Направляющие для рулонной шторы – 1000 шт.

НЗП по работам НУ (УСН)

- как избежать включения расходов в КУДиР на субподряд до завершения контракта с клиентом?

- как после завершения контракта с клиентом принять расходы на субподряд для КУДиР? Достаточно ли будет закрытия 20-го счета?

Организации, выполняющие работы, должны в БУ на конец месяца определять сумму незавершенных работ (НЗП) по Дт 20:

Сумма прямых затрат аккумулируется на счете 20 до момента выполнения работ – дата подписания акта:

В НУ УСН действуют другие правила по отражению расходов КУДиР.

НУ УСН

Затраты на субподрядные работы:

- признаются расходами УСН, как материальные расходы – услуги сторонних организаций производственного характера (пп. 6 п. 1 ст. 254 НК РФ, пп. 5 п. 1 ст. 346.16 НК РФ);

- включаются в полном объеме в состав расходов в КУДиР, если:

- расходы (услуги) приняты к учету,

- оплачены (п. 2 ст. 346.17 НК РФ).

Операции в 1С отражены корректно:

- затраты на субподрядные работы включены в КУДиР в феврале, т.к. они выполнены субподрядчиком и ему прошла оплата авансом.

Не рекомендуем менять алгоритм 1С, т.к. он полностью соответствует законодательству. Есть разница во включении расходов в КУДиР и в БУ – и это нормально:

- в БУ затраты по счету 20 будут отнесены в состав расходов Дт 90.02 в момент подписания акта заказчиком.

Ошибка при отражении НЗП в НУ

Почему не формируется НЗП в НУ, если отнесли все затраты к НЗП на счет 20 документом Инвентаризация НЗП ? При закрытии месяца НЗП сформировалось только в БУ, в НУ расходы закрылись на счет 90.08.

НЗП формируют только прямые затраты. Если затраты в НУ закрылись на счет 90.08, то 1С определила их как косвенные затраты. Необходимо добавить такие затраты в состав прямых затрат НУ. Прямые затраты в НУ определяются каждый год:

- Главное – Налоги и отчеты – Налог на прибыль – ссылка Перечень прямых расходов .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Незавершенное производство в бухгалтерском учете

Незавершенное производство в бухгалтерском учете — это материальные ценности предприятия, которыми не были пройдены все стадии технологического процесса. Их учет предполагает оценку с использованием нескольких методов, основанных на экономической сущности таких ценностей.

Незавершенное производство — счет в бухгалтерском учете

Согласно п. 63 приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета. » незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК РФ незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете незавершенное производство в бухучете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

ВНимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Как учитывать НЗП по новым правилам, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ВНИМАНИЕ! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

ВАЖНО! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

ВАЖНО! Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Более подробно о списании незавершенки читайте в материале «Порядок списания незавершенного производства (нюансы)».

Незавершенное производство в бухгалтерском учете — проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

- Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

- Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

Более подробно о счете 20 читайте в материале «Затраты в незавершенном производстве — основной счет».

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК РФ под незавершенным производством в налоговом учете понимаются:

- продукция или работы, которые произведены, но еще не приняты заказчиком;

- остатки по невыполненным заказам;

- полуфабрикаты собственного производства;

- сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

- Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

- Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

- Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Как учесть незавершенное производство в расходах по налогу на прибыль, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией. Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.

- Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расчет норматива на незавершенное производство

Существует общая методика расчета норматива собственных оборотных средств на незавершенное производство. В зависимости от характера деятельности промышленного предприятия есть особенности ее применения. Например, для предприятия с сезонным характером работы необходимо рассчитать ежемесячные нормативы оборотных средств на незавершенное производство.

Для расчета норматива собственных оборотных средств на незавершенное производство необходимо определить норму оборотных средств на незавершенное производство и объем однодневных затрат на производство продукции.

Норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Длительность производственного цикла включает в себя время, затраченное на:

- непосредственный процесс обработки (технологический запас);

- ожидание обрабатываемых изделий у рабочих мест (транспортный запас);

- пребывание обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования и пр. (оборотный запас);

- пребывание изделий при массовом производстве в виде страхового запаса на случай перебоев (страховой запас).

Период, в течение которого обрабатываемые изделия находятся в транспортном, оборотном и страховом запасах, — это время ожидания изделий в производственном процессе, в отличие от времени непосредственно обработки.

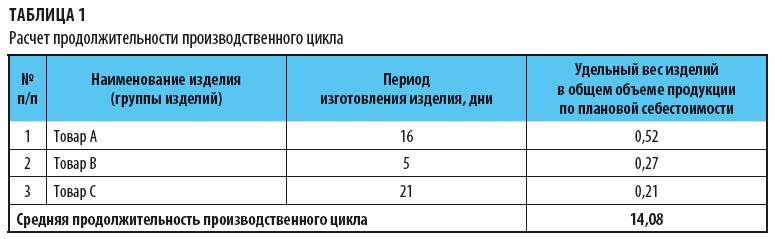

Рассмотрим пример расчета продолжительности производственного цикла (табл. 1).

Итак, средняя продолжительность производственного цикла составляет 14,08 дней (Tср = 0,52 × 16 + 5 × 0,27 + 21 × 0,21).

Чтобы определить норму оборотных средств по НЗП, кроме данных о продолжительности производственного цикла необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат. На предприятиях, где затраты на обработку равномерные, коэффициент нарастания затрат (Rнар) определяется по формуле:

где Се — затраты, производимые единовременно в начале процесса производства;

Сп — последующие затраты до окончания производства изделий.

Например, если затраты на месяц по плану — 3200 тыс. руб., в том числе единовременные — 2600 тыс. руб., а последующие — 600 тыс. руб., то коэффициент нарастания затрат будет равен:

(2600 тыс. руб. + 0,5 × 600 тыс. руб.) / (2600 тыс. руб. + 600 тыс. руб.) = 0,906.

Если затраты нарастают неравномерно, то коэффициент Rнар определяется по графику последовательности нарастания затрат по главным изделиям. В нашем примере норма оборотных средств по незавершенному производству (НАНЗП), определяемая как произведение средней продолжительности производственного цикла в днях и коэффициента нарастания затрат, составит

14,08 дн. × 0,906 = 12,76 дн.

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство продукции и нормы оборотных средств.

Если смета затрат по плану на месяц составляет 3200 тыс. руб., то однодневный расход — 106,6 тыс. руб. (3200 тыс. руб. / 30). В этом случае норматив на незавершенное производство (НВНЗП) будет равен:

106,6 тыс. руб. × 12,76 дн. = 1360,22 тыс. руб.

Общая формула расчета норматива оборотных средств на незавершенное производство (НВНЗП) имеет следующий вид:

где С — затраты на производство продукции рассчитываемого периода (месяц, квартал, полугодие и т. д.);

Т — продолжительность периода в днях (месяц, квартал, полугодие и т. д.);

Tср — средняя продолжительность производственного цикла, дн.

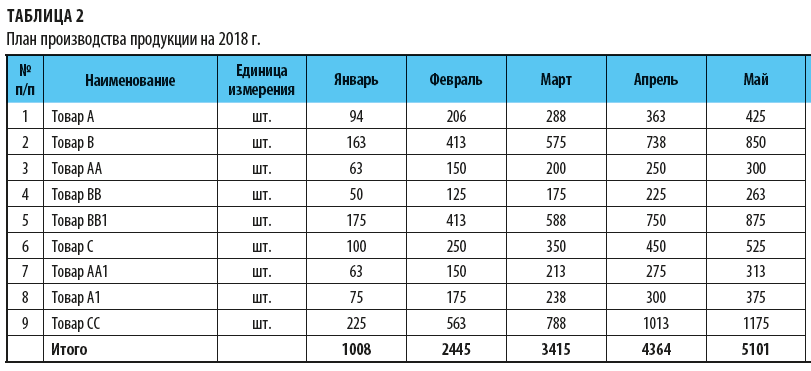

Норматив оборотных средств на незавершенное производство в отдельных отраслях промышленности может рассчитываться иными методами, в зависимости от характера производства. Рассмотрим такую ситуацию. Возьмем предприятие с ярко выраженным сезонным характером. Основной пик продаж и производства приходится на май–сентябрь. План производства представлен в табл. 2.

Как на любом производственном предприятии, есть ограничения по производственным мощностям, в данном случае — по производству заготовок. Максимально возможный фонд времени работы оборудования на заготовительном участке — 600 ч.

Р. В. Казанцев,

исполнительный директор ООО «УК Теплодар»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2018.

Источник www.profiz.ru