Сметная прибыль в составе сметной стоимости строительной продукции — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Сметная прибыль определяется с использованием:

-общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

— нормативов по видам строительных и монтажных работ;

— индивидуальной нормы, разрабатываемой для конкретной подрядной организации, в тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах прибыли. Индивидуальные нормы сметной прибыли не разрабатываются и не применяются для строек, финансируемых из федерального бюджета.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядной организацией на равноправной основе. 1

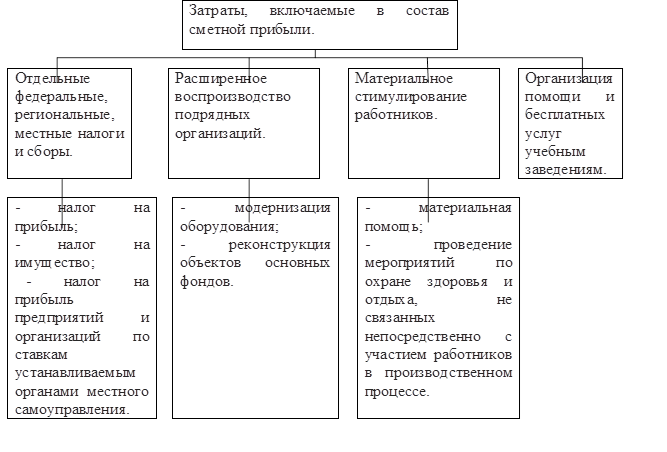

Сметная прибыль

В составе норматива сметной прибыли учтены затраты на:

— отдельные федеральные, региональные и местные налоги и сборы, в том числе: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

— расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

— материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

— организацию помощи и бесплатных услуг учебным заведениям 2 .

При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами), величину сметной прибыли независимо от используемой системы, налогообложения рекомендуется рассчитывать на основе индивидуальных норм, согласованных с заказчиком путём калькулирования по статьям затрат, принимая для расчёта только те статьи затрат и расходов, которые соответствуют фактическим условиям выполнения работ.

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

При составлении локальных сметных расчётов (смет) без деления на разделы, начисление сметной прибыли производится в конце расчёта (сметы), а при формировании по разделам — в конце каждого раздела и в целом по сметному расчёту (смете). 3

При определении стоимости строительства и капитального ремонта зданий и сооружений с использованием сметно-нормативной базы 2001 года величина сметной прибыли рассчитывается от фонда оплаты труда рабочих-строителей и механизаторов на основе Методических указаний по определению величины сметной прибыли в строительстве (МДС 81-25.2001) с привязкой нормативов сметной прибыли по видам работ, приведенных в приложениях 1 и 2 к письму Росстроя от 18.11.2004 года № ДП-5536/06 (в ред. письма Росстроя от 08.02.2008 №ВБ-338/02, с изм., внесенными письмами Минрегиона РФ от 17.03.2011 № 6056-ИП/08, от 06.12.2010 № 41099-кк/08 (с изм. от 29.04.2011)).

Урок №9. Сметная прибыль.

Источник: studfile.net

Глава 8. Накладные расходы и сметная прибыль

Сметная прибыль в составе сметной стоимости строительной продукции — это средства, предназначенные для покрытия отдельных (общих) расходов подрядных организаций для уплаты налогов, на развитие производства и материальное стимулирование работников (рис. 8.2). Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Сметная прибыль определяется:

– инвесторами (заказчиками — застройщиками) при составлении инвесторских смет для оценки инвесторских проектов, при подготовке заключаемого договора, в том числе при подрядных торгах (аукционах) и определении договорных цен.

– подрядными организациями при составлении ценовых предложений на конкурсные торги.

– проектными организациями при разработке сметной документации.

Сметная прибыль определяется согласно Методическим указаниям по определению величины сметной прибыли в строительстве. МДС 81-25.2001 и МДС 81-35.2004, п. 4.31, письму ОАО «РЖД» от 27.01.2011 г. № 95/ЦУКС.

В целях достоверного определения сметной стоимости строительства (капитального ремонта) объектов ОАО «РЖД» согласно [], с 1 января 2011 г. должны применяться коэффициенты к нормативам сметной прибыли. Следует отметить, что коэффициент 0,8 к сметной прибыли при определении текущей стоимости строительства с использованием индексов пересчета СМР не применяются, так как учтены поправочными коэффициентами.

Рис. 8.2. «Перечень затрат, осуществляемых за счет прибыли».

При составлении локальных сметных расчетов (смет), без деления на разделы, начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете).

В качестве базы для исчисления сметной прибыли применяется величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

В настоящее время сметная прибыль может определятся с использованием:

– отраслевых нормативов, устанавливаемых для всех исполнителей работ;

– нормативов по видам строительных и монтажных работ;

– индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50 % от величины средств на оплату труда рабочих (строителей и механизаторов).

Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации за выполненные работы.

При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов, не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком, рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

При расчете индивидуальных нормативов используются действующие законодательные и нормативные документы, регламентирующие величину нормируемых статей, а также данные государственной статистический отчетности и бухгалтерского учета.

Расчет индивидуальной нормы сметной прибыли осуществляется по формуле

где Ни — норма индивидуальной прибыли, %;

Пи — размер прибыли, определенный по расчету для конкретной подрядной организации, тыс. руб.;

З — величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс. руб.

Порядок начисления норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования.

При применении базисно-индексного метода величина сметной прибыли (СП) определяется по формулам

где Зс и Зм — суммарная величина средств на оплату труда рабочих-строителей и механизаторов в составе сметных прямых затрат в ценах базисного уровня, тыс. руб.;

Иот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда основной заработной платы рабочих в ценах базисного уровня;

Зсi, Змi — суммарные по i-му виду работ сметные величины оплаты труда рабочих-строителей в ценах базисного уровня, тыс. руб.;

Но — общеотраслевой норматив сметной прибыли (установлен к фонду оплаты труда рабочих-строителей и механизаторов в составе прямых затрат);

Нпрi — норма сметной прибыли по i-му виду строительных и монтажных работ, %;

n — общее количество видов работ по локальной смете.

При применении ресурсного метода определения сметной стоимости строительства величина сметной прибыли может быть определена по формулам

При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам подряда, величину сметной прибыли рекомендуется выявлять по индивидуальной норме, согласованной с заказчиком.

Источник: nedvigovka.ru

Сметная прибыль

В план составления сметы включается, помимо прочих моментов, просчет сметной прибыли. Эта позиция в составе сметной стоимости на строительную продукцию представляет собой сумму средств, требующихся для покрытия расходов строительно-монтажной организации на:

- развитие собственного производства;

- развитие социальной сферы;

- материальное стимулирование персонала.

Сметная прибыль — это нормативная часть цены строительной продукции, на себестоимость работ она не относится.

Нормативы сметной прибыли вместе с рекомендациями по их правильному применению приведены в специальных методических указаниях. Данные нормы рекомендуется использовать предприятиям и организациям любой принадлежности и формы собственности, которые реализуют проекты, получая средства из следующих источников:

- федеральный бюджет;

- бюджет субъекта РФ;

- государственный кредит, который выдается под государственные гарантии;

- внебюджетные источники финансирования.

Исчисление норматива сметной прибыли при составлении смет в строительстве происходит в процентах от ФОТ строительных рабочих и механизаторов в составе прямых сметных расходов при использовании текущих цен.

Для определения сметной прибыли используются следующие сметные нормативы в строительстве:

- общеотраслевые нормативы, которые устанавливаются для всех исполнителей работ. Общеотраслевой укрупненный норматив для строительно-монтажных работ составляет 65 процентов, а для строительно-ремонтных работ это 50 процентов от средств, которые начисляются на оплату труда строительных рабочих и механизаторов. Применение общеотраслевого норматива актуально, когда составляют смету на строительство дома для инвестора, разрабатывают ТЭО проекта, составляют пакет документов для подрядных торгов;

- нормативы по видам строительно-монтажных и ремонтно-строительных работ. Их используют при расчете смет на ремонт и строительство на стадии рабочих проектов, при расчетах между заказчиком и подрядчиком за произведенные работы;

- индивидуальные нормы, которые разрабатываются для конкретной подрядной организации в случаях, когда условия выполнения работ отличаются от тех, которые приняты в усредненных нормах, а рассчитанная с использованием общеотраслевых нормативов прибыль не покрывает расходов подрядчика на развитие производства и достойное материальное стимулирование своих сотрудников. Основой для определения индивидуальной нормы является расчет посредством калькуляции по статьям фактических затрат.

Выбирать вариант расчета сметной прибыли могут на равноправной основе инвестор, заказчик-застройщик и подрядчик.

Норматив сметной прибыли имеет в своем составе следующие затраты.

1. Расходы, которые являются общими для любых строительных организаций. В них включаются:

- налог на прибыль по определенной законом ставке, отдельные налоги и сборы, начисляемые на региональном и местном уровне;

- налог на имущество, который определяется на основе сведений относительно основных фондов, применяющихся при выполнении строительно-монтажных работ, а также активов, которые планируется потратить на покупку и модернизацию средств;

- расходы на развитие производства (реконструкция основных фондов, модернизация оборудования, внесение средств на частичное пополнение своих основных средств);

- расходы на материальное стимулирование персонала (матпомощь сотрудникам, в том числе, безвозмездная — на частичное погашение кредитов и первоначальные взносы на строительство корпоративного жилья, а также мероприятия по охране здоровья и организации отдыха, которые напрямую не связаны с участием сотрудника в производственном процессе);

- расходы на развитие социальной сферы, например, помощь и безвозмездные услуги профильным учебным заведениям.

2. Затраты, которые связаны с инфраструктурой строительных компаний. В их состав входит:

Норматив сметной прибыли при составлении сметы по проекту начисляется в зависимости от методики, по которой определяется сметная стоимость строительной продукции, а также от стадийности проектирования. Начисление может происходить при:

- составлении локальных сметных расчетов без разделения в конце сметы на разделы;

- формировании сметы по разделам — в завершении каждого раздела.

Если строительно-монтажные работы выполняют индивидуальные предприниматели (физические лица) с оформлением договора бытового или строительного подряда, то в таком случае величина сметной прибыли должна определяться с использованием согласованной с заказчиком индивидуальной нормы.

Если строительство финансируется из госбюджета на любом уровне, то здесь структура сметной стоимости складывается из следующих составляющих:

- фиксированные нормативы по трудоемкости строительных работ, их машиноемкости и необходимых транспортных расходов;

- средние цены на стройматериалы, конструкции и изделия;

- единые нормативы сметной прибыли и накладных расходов, взятые в процентах;

- индексы пересчета стоимости и прочие моменты.

Источник: www.smeta-exp.ru