Основные средства есть у многих предприятий, и достаточно часто поступают основные средства, которые представляют собой единый объект, хотя и состоят из нескольких частей, и сегодня мы разберем, как отразить такое поступление ос в 1с 8.2.

Например, предприятие приобрело компьютер, который состоит из четырех частей:

- системный блок – 26 000 рублей

- клавиатура – 500 рублей

- мышь – 1000 рублей

- монитор – 8 000 рублей

Все суммы даны без НДС (НДС сверху 18%).

Для того, что бы отразить такое поступление ос в 1с 8.2 используется схема аналогичная поступлению оборудования через монтаж.

Сначала нужно заполнить документ «Поступление товаров и услуг» с видом операции «Оборудование». Новые элементы добавляются в папку «Оборудование к установке». Соответственно поступление ос в 1с 8.2 отражается с использованием счета 07.

Если по компьютеру были оказаны какие-то дополнительные услуги, например, доставка или настройка, то они отражаются при помощи документа «Поступление доп. расходов». В нашем примере эта сумма составляет 10 000 рублей без НДС.

Урок 37. Строительство и монтаж основных средств в 1С:Бухгалтерия 3.0

Далее нужно «собрать» компьютер, состоящий из нескольких частей в единый объект. Для этого используем документ «Передача оборудования в монтаж».

В справочник «Объекты строительства» добавим новый элемент «компьютер». А уже в нижней части документа, выберем составные части нашего компьютера из папки «Оборудование к установке».

Теперь на счете 08 субсчет 03 у нас есть компьютер, который мы собрали из составных частей.

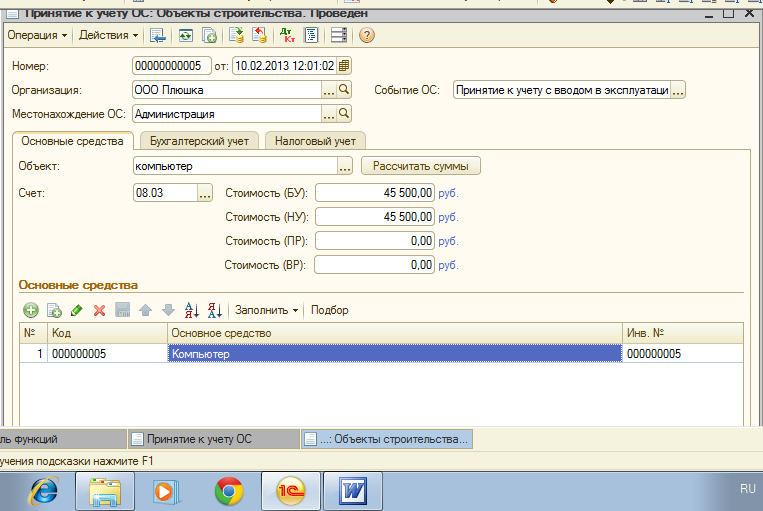

Далее нужно принять этот компьютер к учету. Для этого используем документ «Принятие к учету ОС» с видом операции «Объекты строительства».

Добавляем новый документ, выбираем из справочника «Объекты строительства» внесенный ранее компьютер, а в нижней части документа добавляем новый элемент «компьютер» в справочник «Основные средства». Для того, чтобы сумма по документу рассчиталась автоматически нажимаем на кнопку «Заполнить».

Затем заполняем две другие закладки документа: «Бухгалтерский учет» и «Налоговый учет», где указываем необходимые данные для начисления амортизации основного средства.

Проводим документ и формируем акт приема-передачи ОС.

Аналогично отражается поступление ос в 1с 8.2 любых других объектов, состоящих из нескольких частей.

Источник: prof-accontant.ru

Принятие к учету основных средств 1С:Бухгалтерия 8.3 пошаговая инструкция

Покупка и принятие к учету основных средств в 1С:Бухгалтерия 8.3 будет проходить в несколько этапов:

1. Покупка основного средства.

2. Принятие к учету и настройка амортизации.

Покупка основного средства (ОС).

Для того что бы произвести поступление основного средства на склад компании необходимо сформировать документ Поступление оборудования, переходим в раздел ОС и НМА.

Создаем новый документ и заполняем его. Документ заполняется так же как и документ Поступление товаров и услуг. Имеет схожие реквизиты шапки и табличной части.

Заполнение закладки Оборудование формирует проводки в журнале проводок по счету 08.04. На этом операцию по приобретению можно считать законченной.

Принятие к учету основного средства и настройка амортизации.

Следующим шагом будет принятие к учету. Документ Принятие к учету ОС формирует проводки Д 01.01 — К 08.04. Для формирования документа переходим в раздел ОС и НМА и создаем документ Принятие к учету ОС.

Заполняем документ. Стоит обратить внимание что строка Оборудование это ссылка на справочник Номенклатура, выбираем ту же номенклатуру которую мы выбирали в документу Поступление оборудования.

Следующим шагом будет создание нашего Основного средства. Учтите что каждый инвентарный номер соответствует определенному ОС!

Если у вас 10 одинаковых Основных средств это значит, что в справочнике Основные средства будут 10 позиций.

Теперь переходим к заполнению реквизитов нашего ОС. Заполняется только раздел Главное и Дополнительно. Остальные разделы заполнятся автоматически при проведении документа Принятие к учет ОС. У вас может не быть кодов ОКОФ, стандартно они не загружены в программу.

Но с обновлениями программы и установочным дистрибутивом всегда есть в комплекте файл okof.xml который можно загрузить в программу. После заполнение закладки Главное Записываем и проводим документ.

Возвращаемся к нашему документу Принятие к учету ОС. В документе переходим на закладку Бухгалтерский учет. Заполняем документ.

Переходим на закладку Налоговый учет. Тут нам будет необходимо задать параметры Амортизации Основного средства.

Следующей интересной функцией будет Амортизационная премия. Амортизационная премия в 1С дает право вам списать часть расходов на покупку или сооружение ОС. В бухгалтерском учете Амортизационная премия не существует! Амортизационная премия для групп с 3 по 7 — 30%, для всех остальных групп она составляет 10%.

В итоге в Инвентарной книге мы имеем запись о нашем основном средстве. В программе 1С:Бухгалтерия 8.3 очень удобный инструмент по добавлению ОС и принятия их к учету.

Важным аспектом при работе с программой 1С:Бухгалтерия 8.3 является внимательность, при заполнении документов принятия к учету ОС (Основных средств) особое внимание уделяйте периода использования ОС и начисления Амортизации. В большинстве случаев обычная невнимательность приводит к ошибкам в заполнении реквизитов, что в дальнейшем приведет к неверному начислению Амортизации и придется исправлять ошибки и проводит повторное, последовательное закрытие месяца.

Источник: www.rus1c.ru

Ремонт ос в 1с 8 3 пошаговая инструкция

Добавим в справочник «Номенклатура» новый элемент «Кондиционер для а/м».

Тип номенклатуры выберем «Оборудование», единица измерения – штуки, счет учета 105.36.

Сохраним по кнопке «ОК». Далее отразим покупку кондиционера документом «Покупка материалов».

В рамках данного примера мы не будем подробно останавливаться на заполнении документов покупки, отражении услуг, списании.

Заполним все верхние реквизиты, вкладку «Общая» и «Материалы».

Проведем документ по кнопке «ОК».

Учет ОС в 1С 8.3 — пошаговая инструкция

30.10.2018 Основными средствами называется то имущество, которое используется в качестве средств труда более 12 месяцев, стоимостью от 100 000 рублей.

Далее отразим установку кондиционера документом «Услуги сторонних организаций». Заполним верхние реквизиты и табличную часть документа.

Учет основных средств в 1С 8.3 автоматизирован на 100%. Сначала в 1С Бухгалтерия для ОС оформляется . Далее их принимают к учету и присваивают инвентарный номер. Разработчики 1С:Бухгалтерия 3.0 сократили данную операцию до оформления одного документа — «Поступление (акты, накладные)» с видом операции «Основные средства».

В данном случае не нужно создавать . Все проводки и по поступлению и по принятию к учету создаются одним документом – поступлением. Рассмотрим пошаговую инструкцию по учету ОС в 1С 8.3.

В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ. В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС.

Учет основных средств в «1С:Бухгалтерии 8»: ответы на частые вопросы

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

28.11.2017 подписывайтесь на наш канал

Эксперты 1С отвечают на часто задаваемые вопросы по учету ОС в программе «1С:Бухгалтерия 8» (ред.

Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом. В табличной части документа перечислите необходимые основные средства.

3.0). Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции (п.

23 ПБУ 6/01). Для целей налогообложения прибыли основные средства, находящиеся по решению руководства

Модернизация основного средства в 1С 8.3 на примере

» » Под модернизацией основных средств в 1С 8.3 понимается изменение их первоначальных свойств.

26 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н, далее — ПБУ 6/01). В период восстановления объекта ОС, продолжительность которого превышает 12 месяцев, начисление амортизационных отчислений приостанавливается (п.

Как правило, имеет смысл модернизировать в лучшую сторону. Например, добавить дополнительный функционал или точность обработки. Соответственно, для этого необходимо закупить нужное дополнительное оборудование и произвести работы по его установке. Работы можно производить своими силами, а можно сторонними.

В данной статье рассмотрим вариант, когда работы выполняет другая организация, так как это более полно раскроет тему. Для примера модернизируем деревообрабатывающий станок из демонстрационной базы данных 1С Бухгалтерия 8.3.

А именно, заменим у него двигатель. Сначала нужно оформить покупку этого двигателя. Поступление оформляется обычным , только вид операции нужно выбрать «Объект строительства»: Заполняем необходимые реквизиты: Организацию; Контрагента; Договор; В табличной части 1С выбираем объект строительства.

Как в 1С 8.3 собрать основное средство из комплектующих

» » В программе 1С 8.3 Бухгалтерия часто возникает ситуация, когда основное средство должно быть собрано из нескольких комплектующих. Например, покупая монитор, системный блок, мышку и клавиатуру, мы должны отразить в бухгалтерском учете эту покупку как единое ОС с названием «Компьютер». Рассмотрим, как сделать подобную операцию в программе 1С: Бухгалтерия 8.3 (релиз 3.0).

Содержание В программе такая операция отражается как с видом операции «Оборудование». Заполним документ согласно нашим требованиям: Обратите внимание, что счет учета комплектующих — 07 (оборудование к установке), а счет НДС — 19.01 (НДС по ОС).

Для настройки счетов учета используйте механизм . Программа 1С сформирует следующие проводки: Комплектующие будущего основного средства пришли на склад.

Пример оформления документа поступления в 1С 8.3 на примере товара смотрите в нашем видео: Следующий этап — монтаж или сборка оборудования.

Как отразить ремонт ос своими силами в 1с 8 3

/ / 20.04.2018 1,268 Views Если модернизация основных средств проводится нечасто, можно поступить проще.

В табличной части вновь созданного документа поступления объекта строительства нажимаем кнопку «Добавить».

Добавится новая строка документа. В столбце «Объект строительства» выбираем «Показать все»: Откроется справочник «Объекты строительства», там заносим новый объект и выбираем в документ.

- Теперь добавим на вкладке «Услуги» услугу по установке двигателя. Здесь никаких хитростей нет, услуга выбирается из справочника «Номенклатура», указывается количество и стоимость. Единственный момент – это счет затрат. По умолчанию он встает 26. Я же хочу, чтобы услуга была включена в стоимость модернизации. Поэтому я поменял вручную счет затрат на 08.03.

Должны сформироваться следующие проводки: Стоимость двигателя и услуги по его установке собирается на счете 08.03. Под модернизацией основных средств в 1С 8.3 понимается изменение их первоначальных свойств.

Модернизация основных средств в «1С:Бухгалтерии 8»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

11.06.2008 подписывайтесь на наш канал В предлагаемой статье описывается методика отражения увеличения первоначальной стоимости основных средств в «1С:Бухгалтерии 8».

Рассмотрены все связанные с модернизацией операции, а также ее последствия (в частности, изменение срока полезного использования ОС, порядок начисления амортизации в налоговом и бухгалтерском учете). Вторая часть статьи посвящена отражению расходов на модернизацию, достройки и дооборудование основных средств при применении упрощенной системы налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов».

При отражении операций, связанных с увеличением первоначальной стоимости основных средств и изменением срока их полезного использования в бухгалтерском учете, следует руководствоваться ПБУ 6/01 (утв.

приказом Минфина России от 30.03.2001 № 26н)

Реконструкция или ремонт: учитываем затраты на обновление основных средств

Автор статьиОльга Лазарева 2 минуты на чтение428 просмотровСодержание Реконструкция или ремонт? Такой вопрос рано или поздно задаёт каждый бухгалтер, столкнувшийся с , так как неправильная классификация этих хозяйственных операций может привести к существенному искажению показателей отчётности, что влечет за собой неправильный расчет налога на прибыль. Поэтому так важно отличать понятия «ремонт основных средств» и «реконструкция основных средств» организации, ведь затраты на ремонт признаются в текущем налоговом периоде в полном объёме фактических расходов, а издержки на реконструкцию и модернизацию основных средств увеличивают стоимость объекта и включаются в расходы через амортизацию ОС.В статье разберемся, как происходит бухгалтерский учет ремонта основных средств и их реконструкции, а также приведем проводки, которые необходимо отразить при проведении этих операций.(пойми как вести бухгалтерский учет за 72 часа)

Расходы на ремонт ОС

Поскольку основные средства служат предприятию длительный период времени, в процессе их эксплуатации они могут ломаться, и в связи с этим у организации возникают расходы на ремонт ОС.

Ремонт может быть текущим, средним и капитальным. Также ремонт может быть проведен собственными силами или сторонней организацией. Разберем, как отражаются расходы на ремонт ОС, в случае если ремонт проводится сторонней организацией и является текущим.

Расходы по текущему ремонту основных средств будут относиться на те же счета затрат, что и амортизация по этим основным средствам.

Это могут быть счета: 20, 23, 25, 26, 44. Например, если сломалось основное средство, которое находится в администрации, расходы на ремонт по нему будут относиться на счет 26 «Общехозяйственные расходы». Если сломалось ОС торгового предприятия все затраты будут списаны на счет 44 «Расходы на продажу».

По кредиту будет указываться счет 60 «Расчеты с поставщиками и заказчиками»

Модернизация ОС в 1С: Бухгалтерии предприятия 8

Опубликовано 07.08.2015 09:41 Просмотров: 27817 Рабочие процессы и время приводят к тому, что рано или поздно можем столкнуться с таким вопросом, как модернизация основных средств. То есть, будем иметь дело с затратами на объект основных средств, в результате которых улучшится качество применения объекта основных средств, увеличится его первоначальная стоимость. Каким образом осуществить модернизацию основных средств в программе 1С: Бухгалтерия предприятия 8, посмотрим в этой статье.

Итак, чтобы сделать модернизацию основного средства в программе, требуется расходы, которые были понесены в текущем периоде на основное средство, собрать на счете 08.03 «Строительство объектов основных средств».

Допустим существует основное средство «Деревообрабатывающий станок», которое было введено в эксплуатацию в начале года.

Ежемесячно при закрытии месяца на него начисляется амортизация.

Как провести ремонт основного средства в 1С 8.3?

Отправить эту статью на мою почту Рано или поздно, любая организация, в имуществе которой используются основные средства, будь то оборудование, недвижимость или любой другой объект сталкивается с необходимостью выполнения их ремонта.Здесь стоит важно понимать отличие ремонта от модернизации и реконструкции, т.к.

отражение этих операций в бухгалтерском учете имеют существенные различия.Под ремонтом понимаются работы, выполняемые с целью устранения неисправностей, мешающим эксплуатировать основное средство, и восстановления его работоспособности, не влекущее за собой изменение свойств объекта.Рассмотрим документы, которые необходимы оформить для отражения ремонта основного средства в 1С:Бухгалтерия предприятия 8.3.Ремонтные работы могут быть выполнены как своими силами, так и силами подрядчика.Когда ремонт ОС выполняется хозспособом, т.е. сотрудниками организации, без привлечения сторонних компаний, в базе регистрируются затраты на приобретенные материалы для выполнения ремонта.

Учет ОС в 1С 8.3: поступление, принятие к учету, монтаж, амортизация, списание

» » Основные средства – это товарно-материальные средства стоимостью более определенной суммы (постоянно увеличивается) и срок полезного использования которых более года.

К основным средствам относятся здания, сооружения и прочие объекты недвижимости, объекты строительства, оборудование, линии электропередач, трубопроводы и так далее.

В системе 1С 8.3 для учета основных средств выделено несколько отдельных разделов, которые содержат в себе все необходимые операции для полноценной работы по данной теме: Раздел «Поступление основных средств«. В этом разделе создаются документы по , которые включаются в стоимость основных средств.

Также в этом разделе 1С оформляется . В разделе «Учет основных средств» можно создать документы, отражающие перемещение, и инвентаризацию основных средств.

Источник: zont22.ru

Как ввести в эксплуатацию основное средство в 1С 8.3

Проводки отражающие приобретение объекта основных средств позволяют, наряду с отражением задолженности перед организациями, обеспечить правильное формирование первоначальной стоимости основного средства. Для целей бухгалтерского учета все затраты относятсящиеся к основному средству отражаются проводками по дебету счета 08 в корреспонденции с соответствующими счетами. Особое внимание следет обратить на порядок отражения НДС в учете:

- если основное средство планируется использовать в деятельности, результаты которой облагаются НДС тогда он подлежит возмещению из бюджета;

- в противном случае суммы НДС выставленные поставщиком следует включить в стоимость объекта основных средств.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Кроме того, несвоевременное отражение объектов в составе основных средств искажает их стоимость, в результате занижается налогооблагаемая база по налогу на имущество организаций. Такое нарушение ведет к штрафам от налоговой инспекции, поэтому ввод в эксплуатацию ОС без веских причин нельзя откладывать.

Отражение дополнительных расходов на доведение ОС, до состояния пригодного к использованию

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражена стоимость услуг по ОС, участвующему в деятельности облагаемой НДС | ||||

| 08.4 | 60 | Учтена стоимость услуг по объекту ОС и задолженность перед компанией, оказавшей услуги | ||

| 19.1 | 60 | Учтен НДС предъявленный поставщиком | ||

| Стоимость услуг по основному средству, НЕ участвующему в деятельности, облагаемой НДС | ||||

| 08.4 | 60 | Отражена стоимость услуг по объекту ОС и задолженность перед компанией, оказавшей услуги | ||

| Оплачены счета за оказанные услуги | ||||

| 60 | 50-1 | Наличными денежными средствами из кассы предприятия | ||

| 60 | 51 | Безналичным путем с р/сч предприятия | ||

| 60 | 55 | Безналичным путем со специальных счетов предприятия | ||

| 60 | 71 | Через подотчетное лицо | ||

Бухгалтерский учет поступления основных средств

Введенные в эксплуатацию ОС учитываются с использованием счета 01. Основанием для ввода в эксплуатацию служит приказ руководителя предприятия. Бухгалтерия составляет акты приема-передачи и учитывает основные средства на инвентарных карточках (типа ОС-6).

Чаще всего приход происходит в результате:

- окончания строительства

- приобретения за плату (покупка ОС)

- получения безвозмездно

- поступления в виде взноса в уставной капитал.

В соответствии с этим несколько различается бухгалтерский учет получения подобных средств. Рассмотрим отдельно каждый случай.

Как формируется первоначальная стоимость ОС при каждом способе поступления:

Учет принятых в эксплуатацию строительных объектов

Формирование первоначальной стоимости вводимого в эксплуатацию объекта при постройке определяется величиной затрат на его строительство. Эти затраты отражаются на балансовом . Постройка объектов может производиться силами предприятия или с привлечением подрядных организаций.

В случае строительства с помощью стороннего застройщика используется счет «Расчеты с поставщиками и подрядчиками» (сч. 60).

Бухгалтерские проводки при строительстве объекта ОС сторонними силами:

- Д08 – К60 – определена полная стоимость работ

- Д19 – К60 – выделен НДС

- Д01 – К08 – строительный объект принят в эксплуатацию

- Д68 – К19 – выделенный НДС направлен к возмещению из бюджета

- Д60 – К51 – переведены средства подрядчику.

Если строительство производится собственными силами, то для учета расходов на него применяются счета «Материалы» (10), «Расчеты с персоналом по оплате труда» (70), «Вспомогательные производства» (23), «Амортизация» (02) и другие. В этом случае оформляются проводки:

- Д08 – К10 (02,23,70,69 и др.) – учитываются затраты на строительство

- Д01 – К08 – объект принят в эксплуатацию.

Учет основных средств при покупке

Покупка – наиболее частый вид поступления. Для учета таких средств используются счета «Расчеты с поставщиками и подрядчиками» (сч. 60) или «Расчеты с разными дебиторами и кредиторами» (сч. 76). В зависимости от вида приобретаемых средств, к счету «Вложения во внеоборотные активы» (08) открываются соответствующие субсчета.

Первоначальной стоимостью приобретенных активов считается сумма всех расходов, связанных с их покупкой и вводом в эксплуатацию. Такими расходами, кроме суммы, уплаченной продавцу, могут стать: таможенные пошлины, невозвратные налоги, госпошлины, вознаграждения посредникам и консультантам, а также средства, потраченные на установку и наладку оборудования.

Бухгалтерские проводки при покупке основных средств:

- Д08 – К60 (76) – учтена стоимость объекта согласно документам поставщика

- Д19 – К60 (76) – из стоимости объекта выделен НДС

- Д08 – К70 (69, 76, 10 и др.) – учтены затраты на доставку, сборку, наладку

- Д01 – К08 – объект принят в эксплуатацию

- Д68 – К19 – НДС направлен к возмещению из бюджета

- Д60 (76) – К51 – переведены средства поставщику.

Учет ОС при безвозмездном получении

Первоначальной стоимостью основных средств предприятия, которые были приняты безвозмездно, например, в виде подарка, считается рыночная стоимость таких объектов. В случае невозможности ее определения, оценка происходит по стоимости аналогичных материальных ценностей. Согласно НК РФ, безвозмездно полученные средства считаются внереализационными доходами предприятия.

Проводки при безвозмездном получении основных средств:

Для учета применяется субсчет «Безвозмездные поступления» (98-2). В бухгалтерском учете отражаются следующие проводки:

- Д08 – К98-2 – приняты ОС к учету

- Д01 – К08 – объекты введены в эксплуатацию.

- Д98-2 – К91 – списаны амортизационные отчисления.

Поступление как вклад в уставный капитал

Основные средства, поступившие как вклад в , учитываются по согласованной учредителями организации (акционерного общества) стоимости. В случае необходимости прибегают к услугам независимого оценщика.

Отражается с использованием счета «Уставный капитал» (80), субсчета «Расчеты по вкладам в уставный капитал» (75-1).

- Д75-1 – К80 – сформирована задолженность учредителей

- Д08 – К75-1 – получены средства как вклад в уставный капитал организации

- Д01 – К08 – объект принят к эксплуатации.

В итоге статьи сведем все проводки, выполняемые при том или ином виде поступления объекта на предприятие, в одну таблицу.

Проводки отражающие приобретение объекта основных средств позволяют, наряду с отражением задолженности перед организациями, обеспечить правильное формирование первоначальной стоимости основного средства. Для целей бухгалтерского учета все затраты относятсящиеся к основному средству отражаются проводками по дебету счета 08 в корреспонденции с соответствующими счетами. Особое внимание следет обратить на порядок отражения НДС в учете:

- если основное средство планируется использовать в деятельности, результаты которой облагаются НДС тогда он подлежит возмещению из бюджета;

- в противном случае суммы НДС выставленные поставщиком следует включить в стоимость объекта основных средств.

Отражение процентов по кредитам (займам), используемым на приобретение основных средств

При формировании проводок по отражению процентов, начисленных по займам и кредитам, использованным на приобретение объектов ОС следует особое внимание обратить на различие требований по учету этих операций в бухгалтерском и налоговом учете:Бухглатерский учет

— суммы процентов, начисленные до ввода объекта в эксплуатацию, увеличивают стоимость внеоборотного актива (проводка Дт 08 — Кт66, 67). Проценты начисленные после ввода в эксплуатацию относятся на прочие расходы организации (проводка Дт 91 — Кт 66,67).

Налоговый учет

— для целей налогового учета, сумма начисленных процентов включается в расходы отчетного периода, в пределах, установленных статьей 269 Налогового кодекса РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки отражающие начисленние процентов по кредитам и займам, до ввода объекта в эксплуатацию | ||||

| 08.4 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 08.4 | 67 | Учтена стоимость процентов по долгосрочным займам | ||

| Проценты по кредитам и займам (используемым на приобритенение объектов ОС) начисленные после ввода объекта в эксплуатацию | ||||

| 91.2 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 91.2 | 67 | Учтена стоимость процентов по долгосрочным займам | ||

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

- Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Проводки, отражающие курсовые и суммовые разницы за основные средства

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие курсовые разницы за основные средства | ||||

| 91.2 | 60 | Отражены отрицательные курсовые разницы | ||

| 60 | 91.1 | Отражены положительные курсовые разницы | ||

| Проводки, отражающие суммовые разницы за основные средства | ||||

| 91.2 | 60 | Отражены отрицательные суммовые разницы за ОС, после принятия объекта к учету | ||

| 60 | 91.2 | Отражены положительные суммовые разницы за ОС, после принятия объекта к учету | ||

Проводки по поступлению ОС непроизводственного назначения

Они обслуживают прочие потребности организации, не связаны с получением дохода, поэтому их амортизация списывается в «Прочие доходы и расходы». Туда же списывается и НДС к вычету.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 91.02 | 60.01 | Задолженность за ОС перед поставщиком | Цена ОС без НДС | отгрузочные документы, документы материального учета |

| 19.01 | 60.01 | Учёт НДС по покупаемому ОС | НДС | счет-фактура |

| 60.01 | Оплата ОС | Цена ОС с НДС | банковские выписки | |

| 91.02 | 19.01 | НДС списана в прочие расходы | НДС | счет-фактура |

Проводки по строительству основных средств

ОС может быть создано собственными силами или с помощью подрядчика.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| Строительство подрядным способом | ||||

| 08.03 | 60.01, 76.05 | Стоимость услуг подрядчика | Стоимость услуг, материалов и тд без НДС | Договор подряда, акты о выполненных работах, справки о затратах, отчеты о расходах материалов, таможенные декларации, командировочные приказы и тд. |

| 08.03 | Оборудование, переданное подрядчику для работ | |||

| 10.07 | 10.08 | Материалы, переданные подрядчику для работ | ||

| 08.03 | 10.07 | Израсходованные подрядчиком материалы | ||

| 01.01 | 08.03 | Учет созданного ОС | Начальная стоимость ОС | Акты о приёмке-передаче (ОС-1,ОС-1а), ОС-6 Инвентарная карточка учета |

| 19.03 | 60.01,76.05 | Общее НДС по затратам | Общий НДС по | Счёт-фактура |

| Строительство ОС силами организации | ||||

| 08.03 | 10.01 | Материалы на создание ОС | Понесенный расходы без НДС | Накладные, декларации, приказы о командировках, банковские выписки |

| 08.03 | (68,69) | Начислена з/п работникам, строящим ОС | ||

| 08.03 | . 60,76 | Прочие затраты | ||

| 19.01 | 60.01,76.05 | Общее НДС по затратам | НДС | |

| 01.01 (03.01) | 08.03 | Учет созданного ОС | Первоначальная стоимость (без НДС) | Акты о приёмке-передаче |

| 68.02 | 19.03 | Вычет НДС по стройматериалам | НДС | Счёт-фактура |

Как отразить поступление ОС в 1С 8.3

Для отражения поступления основного средства в программе 1С Бухгалтерия 8.3 достаточно ввести документ Поступление товаров и услуг с видом операции «Оборудование»:

1С создаст необходимые проводки самостоятельно, например Дт 08.04 — Кт 62.01.

Что относится к основным средствам

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

Подробнее читайте в статье Основные средства. Формула. Расчет

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения | |

| 08.04 | ,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины | Банковские выписки |

Искать станок введен в эксплуатацию проводка

Заказываемое через каталоги производителя необходимое для работы оборудование или спецтехнику, покупатели заранее досконально изучают. Вначале узнают технические характеристики, интересуются особенностями эксплуатации, режимом работы, а также мощностью и другими важными показателями, включая доступные опции и предусмотренный функционал.

Сейчас не только производственное оборудование и установки, но и станки имеют встроенную автоматику, что очень выгодно для производителя и не придется пользоваться услугами сменного оператора. В основном все выполняет техника, при производстве которой используются ноу-хау, станок введен в эксплуатацию проводка, новейшие разработки и особые «фишки», известные только дизайнерам, инженерам и проектировщикам.

Высококлассные специалисты неизменно заботятся о том, чтобы станки и другие механизированные и автоматизированные установки, целые комплексы работали исправно и были снабжены особой защитой, что убережет от несчастных случаев и ЧП. Все брендовая спецтехника комфортна в эксплуатации, позволяя постоянно расширять производственные мощности и максимально исключить ручной труд.

Источник: fondbiz.ru