В предыдущей части настоящей статьи были рассмотрены проблемы, связанные с возможностью добровольного перехода застройщиков на счета эскроу, правом выбора уполномоченного банка и последствиями заключения договора счета эскроу и открытия счета с нарушением требований закона. Настоящая часть призвана раскрыть другие, не менее важные проблемы правового регулирования счетов эскроу при долевом строительстве.

III. Исполнение обязательства участника долевого строительства по уплате цены договора участия в долевом строительстве третьим лицом: возможность и особенности.

Обязательство участника долевого строительства по уплате цены договора участия в долевом строительстве (далее – ДДУ) представляет собой обычное денежное обязательство. Специфический способ исполнения данного обязательства – внесение денежных средств на открытый в уполномоченном банке счет эскроу, не должен блокировать возможность третьего лица по исполнению за участника долевого строительства его обязательства. Последнее, однако, не означает, что он не может предопределять особенности исполнения такого обязательства третьим лицом.

Открываем эскроу-счет — закрываем риски дольщиков

1. Счет эскроу для расчетов по ДДУ может быть открыт только участнику долевого строительства на основании заключенного с ним и застройщиком договора счета эскроу.

А) Из положений ч. 2, 8 ст. 15.5 ФЗ от 30.12.2004 № 214-ФЗ (далее – Закон) следует, что владельцем счета эскроу является участник долевого строительства. Возврат депонированных денежных средств в связи с прекращением договора счета эскроу при расторжении ДДУ / отказе от ДДУ в одностороннем порядке эскроу – агент также осуществляет участнику долевого строительства на его банковский счет (обычный либо специальный – залоговый).

Б) В соответствии с ФЗ «О страховании вкладов физических лиц в банках РФ» вкладчиком является участник долевого строительства (ч. 3 ст. 12.2). АСВ запрашивает в Росреестре сведения (документы), необходимые для осуществления выплаты возмещения по счетам эскроу, в т.ч. информацию, подтверждающую факт государственной регистрации ДДУ / договора уступки прав требований по ДДУ (ч.

5 ст. 12.2).

В) Согласно п. 4.14 Инструкции Банка России от 30.05.2014 № 153-И банк должен располагать сведениями об основаниях участия бенефициара в отношениях по договору счета эскроу. При заключении договора счета эскроу между уполномоченным банком, участником долевого строительства и застройщиком основанием для участия застройщика в отношениях по договору является ДДУ. Если договор счета эскроу заключается между уполномоченным банком, третьим лицом и застройщиком, то такое основание отсутствует. Предусмотренные ст. 313 ГК РФ обстоятельства (при их наличии) могли бы выступать в качестве оснований для участия третьего лица в отношениях по договору счета эскроу, но не застройщика.

Таким образом, одной из предпосылок, необходимых для исполнения третьим лицом обязательства участника долевого строительства по уплате цены ДДУ, является заключение участником долевого строительства договора счета эскроу и открытие счета эскроу на свое имя. Отсутствие указанной выше предпосылки препятствует третьему лицу в исполнении обязательства участника долевого строительства по уплате цены ДДУ.

Счет — эскроу: что нужно знать покупателю квартиры в новостройке. Дольщики и Застройщики

2. При исполнении третьим лицом обязательства участника долевого строительства по уплате цены ДДУ и зачислении уполномоченным банком полученных от третьего лица денежных средств, первостепенное значение имеют нормы, касающиеся регулирования отношений по договору счета эскроу, а не ДДУ.

Несмотря на тесную взаимосвязь двух договоров – ДДУ и договора счета эскроу каждый из них является самостоятельным, имеет свое регулирование и свою структуру обязательственных отношений. Уполномоченный банк, не являясь стороной ДДУ, не может быть связан соглашением участника долевого строительства и застройщика.

Такое соглашение не может создавать для уполномоченного банка каких – либо обязанностей (п. 3 ст. 308, п. 3 ст. 420, п. 2 ст. 860.7 ГК РФ).

Договор счета эскроу, напротив, может возлагать на уполномоченный банк определенные обязанности, причем как по отношению к участнику долевого строительства (например, обязанность зачислить денежные средства на счет эскроу), так и по отношению к застройщику (например, обязанность при возникновении оснований, предусмотренных Законом, перечислить депонированную сумму застройщику или направить ее на погашение обязательств последнего по кредитному договору).

Оценивая возможность зачисления на счет эскроу денежных средств, поступивших от третьего лица, уполномоченный банк, как мне кажется, должен руководствоваться положениями п.2, 3 ст. 847, п. 1 ст. 860, п. 4 ст. 860.7, п. 2 ст. 860.8 ГК РФ с учетом ч. 4 ст. 15.5 Закона, а не положениями ст.

313 ГК РФ. Иными словами, если денежные средства от третьего лица поступили после регистрации ДДУ, их размер не превышает размер депонируемой суммы, а договор счета эскроу не относит данный случай к исключениям, при которых уполномоченный банк обязан отказать в зачислении на счет эскроу денежных средств, то уполномоченный банк обязан их зачислить на счет эскроу. Положения ст. 313 ГК РФ в отношениях между уполномоченным банком и третьим лицом не будут подлежать применению, т.к.

А) кредитором участника долевого строительства является застройщик, а не уполномоченный банк;

Б) участник долевого строительства является должником по отношению к застройщику, а не к уполномоченному банку;

В) обязательство участника долевого строительства по уплате цены ДДУ путем внесения денежных средств на счет эскроу основано на ДДУ, а не договоре счета эскроу.

При необходимости стороны договора счета эскроу могут включить в него условие, исключающее возможность зачисления на счет эскроу денежных средств, поступивших от третьих лиц (п. 3 ст. 848 ГК РФ). Инициатива по включению указанного выше условия может исходить от участника долевого строительства – депонента, который, например, опасается, что в результате зачисления на счет эскроу денежных средств, поступивших от третьих лиц, его распоряжение о переводе денежных средств на счет эскроу может быть возвращено (в частности, если сумма перевода будет превышать размер депонируемой суммы, указанной в договоре счета эскроу, а частичное исполнение распоряжений не предусмотрено [1] ).

IV. Основания для перечисления уполномоченным банком застройщику денежных средств при строительстве в несколько этапов, каждый из которых представляет собой автономный объект капитального строительства либо автономную часть такого объекта.

Из взаимосвязанных положений ч. 12.1 ст. 48, ч. 12 ст. 51 ГрК РФ следует, что строительство объекта капитального строительства может осуществляться поэтапно. При поэтапном строительстве проектная документация может готовиться, а разрешение на строительство выдаваться применительно к отдельным этапам строительства.

Поскольку этапом строительства является строительство автономного объекта капитального строительства либо автономной части такого объекта [2] , разрешение на ввод объекта в эксплуатацию также может быть выдано в отношении отдельного этапа строительства (ст. 55 ГрК РФ).

В связи с этим возникает несколько вопросов:

1) достаточно ли застройщику для получения депонированных на счета эскроу денежных средств предоставить в уполномоченный банк:

— разрешение на ввод в эксплуатацию отдельного этапа строительства и сведения ЕГРН, подтверждающие государственную регистрацию права собственности в отношении одного объекта долевого строительства, входящего в состав такого этапа строительства или

— сведения о размещении в единой информационной системе жилищного строительства этой информации (ч. 6 ст. 15.5 Закона)?

2) если указанных выше сведений (документов) достаточно, то в каком объеме уполномоченный банк обязан перечислить застройщику депонированные денежные средства?

3) если указанных выше сведений (документов) недостаточно, то в какой момент застройщик сможет получить доступ к депонированным денежным средствам?

На первый вопрос, как мне кажется, следует ответить утвердительно. Что же касается объема депонированных денежных средств, то он должен определяться прямо пропорционально остатку денежных средств на каждом из счетов эскроу, открытых для расчетов по ДДУ за объекты долевого строительства, входящие в состав введенного в эксплуатацию этапа. Указанное выше решение не увеличивает риск участников долевого строительства заключивших ДДУ в отношении объектов долевого строительства, входящих в состав других этапов строительства (объектов недвижимости), не ухудшает их положение и не противоречит требованиям ч. 6 ст. 15.5 Закона. В то же время такое решение позволяет учесть финансовый интерес застройщика.

Другое решение, при котором застройщик может получить доступ к депонированным денежным средствам не ранее ввода в эксплуатацию всех этапов строительства и предоставления соответствующих документов (сведений) в уполномоченный банк (см. вопрос 3), на мой взгляд, приводит к существенному нарушению баланса интересов сторон.

Во избежание возможных споров по вопросу об основаниях для перечисления уполномоченным банком застройщику денежных средств при поэтапном строительстве, целесообразно в договоре счета эскроу детально описывать объект недвижимости (этап строительства), в состав которого входит объект долевого строительства, расчеты за который осуществляются с использованием счета эскроу, а также основания для перечисления депонированных денежных средств (в разрезе отдельных этапов строительства).

V. Вознаграждения уполномоченного банка и застройщика: наличие и основания.

Частью 5 ст. 15.5 Закона установлено, что проценты на сумму денежных средств, находящихся на счете эскроу, не начисляются. Вознаграждение уполномоченному банку, являющемуся эскроу-агентом по счету эскроу, не выплачивается.

Указанные выше положения содержат ограничения прав:

— участника долевого строительства (до возникновения оснований для перечисления денежных средств застройщику) и застройщика (после возникновения таких оснований) на получение платы за пользование денежными средствами на счетах эскроу;

-уполномоченного банка на получение вознаграждения за услуги эскроу – агента.

Право застройщика на получение с уполномоченного банка платы, связанной с предоставлением последнему иных благ, не ограничивается. Не ограничивается и право уполномоченного банка на получение вознаграждения с участника долевого строительства или застройщика, не связанного с услугами эскроу – агента по счету эскроу.

В каких же случаях застройщик и уполномоченный банк могут реализовать соответствующие права?

1. При заключении застройщиком с уполномоченным банком договора возмездного оказания услуг.

Как уже отмечалось, право выбора уполномоченного банка принадлежит застройщику. После выбора уполномоченного банка и указании сведений о нем в ДДУ и проектной декларации, все участники долевого строительства вносят денежные средства в счет уплаты цены ДДУ на открытые в таком банке счета эскроу.

В результате уполномоченный банк получает источник дешевого фондирования, а застройщик большое человеческое спасибо. Если же застройщику этого недостаточно, то он может предложить уполномоченному банку заключить договор возмездного оказания услуг, заключающихся в привлечении участников долевого строительства для открытия счетов эскроу. Плата застройщика в таком случае может быть периодической и определяться, например, в процентном отношении от остатков денежных средств на счетах эскроу, открытых уполномоченным банком участникам долевого строительства в рамках определенного периода. Информацию об остатках денежных средств на счетах эскроу застройщик, как бенефициар по договорам счета эскроу, сможет получать от уполномоченного банка в соответствии со ст. 860.9 ГК РФ. Вероятность акцепта такого предложения уполномоченным банком будет зависеть, как мне кажется, от 2 условий:

а) насколько сильная у застройщика переговорная позиция (какую долю рынка он занимает, сколько и каких по объему проектов он собирается реализовывать и т.п);

б) заключен ли между уполномоченным банком и застройщиком договор целевого кредита.

Если переговорная позиция сильная и договор целевого кредита между застройщиком и уполномоченным банком не заключался, то последний может пойти застройщику на встречу и принять его предложение заключить договор возмездного оказания услуг. Если же переговорная позиция слабая либо заключен договор целевого кредита, то уполномоченный банк вряд ли станет принимать такое предложение. В последнем случае это будет обусловлено тем, что процентная ставка по договору целевого кредита скорее всего плавающая и изменяется в зависимости от величины остатков на счетах эскроу. Следовательно, застройщик в результате внесения участниками долевого строительства денежных средств на счета эскроу уже получает дополнительное благо – снижение процентной ставки по договору целевого кредита. Снижение процентной ставки в дополнение к выплате застройщику вознаграждения за привлечение участников долевого строительства для открытия счетов эскроу может существенным образом уменьшить привлекательность денежных средств участников долевого строительства для уполномоченного банка.

2. При наличии у участника долевого строительства и (или) застройщика других счетов, открытых в уполномоченном банке (текущих, расчетных, залоговых и т.п), предоставлении таким банком иных финансовых услуг (целевой кредит, ипотечный кредит и т.п). В данном случае взимание уполномоченным банком вознаграждения регламентируется общими нормами ГК РФ (например, ст. 819, 851 ГК РФ), и других федеральных законов.

Заключение.

Счета эскроу представляют собой относительно новый для нашего правопорядка и динамично развивающийся инструмент расчетов при долевом строительстве. В отсутствие сложившейся практики его применения, законодатель пытается предугадать потребности рынка еще до их возникновения и урегулировать все возможные отношения для обеспечения правовой определенности. Последнее, однако, приводит к прямо противоположному эффекту и вынуждает законодателя постоянно вносить корректировки, которые зачастую полностью меняют нормативное регулирование соответствующих отношений сторон. Как следствие, возникает еще больше проблемных вопросов и появляются статьи вроде этой. Круг замыкается, принимается новый закон [3] …

[1] См. п. 2 ст. 860.8 ГК РФ, п.4.4. Положения Банка России от 19.06.2012 № 383-П.

[2] См. Постановление Правительства РФ от 05.03.2007 N 145 и Письмо Минстроя России от 10.10.2017 N 36323-НС/07.

[3] «О внесении изменений в Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и отдельные законодательные акты Российской Федерации»:федер. закон от 27.06.2019 № 151-ФЗ

Источник zakon.ruКак перевести деньги на счет эскроу при долевом строительстве

Минфин России опубликовал письмо №09-05-06/1377 от 13.01.2022 «О применении положений законодательства российской федерации при заключении и исполнении получателями бюджетных средств договоров участия в долевом строительстве с использованием счетов эскроу».

Фото: www.pbs.twimg.com

В соответствии с положениями 214-ФЗ4 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» одним из словий привлечения денежных средств долевого строительства является размещение денежных средств участников долевого строительства (к которым относятся получатели бюджетных средств) на счетах эскроу в порядке, предусмотренном ст. 15.4 214-ФЗ.

Расчеты по договорам участия в долевом строительстве, заключаемым от имени РФ, субъекта РФ, муниципального образования, осуществляются с соблюдением особенностей, установленных 214-ФЗ, с использованием счетов эскроу.

Обязанность участника долевого строительства по уплате обусловленной договором цены считается исполненной с момента поступления денежных средств на открытый в уполномоченном банке счет эскроу.

Положениями ч. 4 ст. 15.5 214-ФЗ установлено, что денежные средства вносятся участником долевого строительства на счет эскроу на срок условного депонирования, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию объекта долевого строительства.

В этой связи в 2022 году в п. 18 ст. 241 Бюджетного кодекса внесено дополнение, в силу которого при исполнении договоров участия в долевом строительстве (ДДУ) денежное обязательство по расходам получателя бюджетных средств считается исполненным с момента поступления средств соответствующего бюджета на открытый в уполномоченном банке счет эскроу.

Фото: www.bck.superrielt.ru

Основанием для перечисления указанных средств застройщику является представление в уполномоченный банк разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, строительство которого было осуществлено с привлечением денежных средств участников долевого строительства, или сведений о размещении в единой информационной системе жилищного строительства этой информации.

Учитывая изложенное, по мнению Минфина России, внесение денежных средств в счет уплаты ДДУ с использованием механизма банковского счета эскроу является депонированием средств, а не перечислением авансового платежа.

Фото: www.itd2.mycdn.me

При этом в реквизитах контрагента Сведений о бюджетном обязательстве указываются как банковские реквизиты счета застройщика, отраженные в ДДУ (при наличии), так и банковские реквизиты счетов эскроу (получателя бюджетных средств), на которые в силу положений 214-ФЗ подлежат перечислению денежные средства участника долевого строительства. В реквизите 8.5 «Признак безусловности платежа» Сведений о бюджетном обязательстве указывается значение «Безусловное».

При постановке на учет денежных обязательств по ДДУ договорам участия в долевом строительстве документом, подтверждающим возникновение денежного обязательства, является указанный договор участия в долевом строительстве.

Фото: www.raiffeisen-media.ru

Минфин отмечает, что при формировании получателем бюджетных средств Сведений о денежном обязательстве, возникающих на основании договора участия в долевом строительстве, в Сведениях о денежном обязательстве в реквизите 6.12 «Признак платежа, требующего подтверждения» указывается значение «Да».

Кроме того, в соответствии с ч. 1 и 7 ст. 94 44-ФЗ исполнение контракта включает в себя приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги, отдельных этапов исполнения контракта, предусмотренных контрактом, по результатам которой оформляется документ о приемке.

Фото: www.cdn.iz.ru

После подписания заказчиком документа о приемке в электронной форме с использованием либо без использования единой информационной системы в сфере закупок (ЕИС) и размещения сведений об исполнении контракта в реестре контрактов, такой документ о приемке подлежит представлению в органы Федерального казначейства в соответствии с абз. 4 п. 22 Порядка №258н для подтверждения поставки товаров, выполнения работ, оказания услуг по ранее произведенным платежам, требующим подтверждения.

При этом повторное представление в органы Федерального казначейства (размещение в реестре контрактов, заключенных заказчиками) договора участия в долевом строительстве в качестве документа, подтверждающего возникновение денежного обязательства, не требуется.

Источник erzrf.ru5 главных вопросов про эскроу-счета: что необходимо знать дольщику

С 1 июля 2019 года в России долевое участие в строительстве осуществляется через эскроу-счета в уполномоченных банках. Система поначалу вызывала скепсис у большинства участников рынка, но постепенно начала приживаться. Только за первые два месяца 2021 года объем средств на эскроу-счетах в банке ДОМ.РФ увеличился на 25%.

При прежней системе застройщики страховали свою ответственность перед дольщиками или получали банковские гарантии. Хотя список уполномоченных страховщиков был около полутора десятков компаний, реально на этом рынке работали 4-5. Как отмечает Игорь Жук, член Наблюдательного совета РНПК (Российской национальной перестраховочной компании), «именно невыполненные обязательства перед дольщиками заставили изменить саму конструкцию обязательств, внести коррективы в исполнение 214 закона, создать гарантийный Фонд ДОМ.РФ и перейти на эскроу-счета».

«Среди всех страховщиков, которые занимались страхованием ответственности дольщиков, можно выделить общество взаимного страхования. По разным оценкам, НКО «Потребительское общество взаимного страхования гражданской ответственности застройщиков» занимало 15-17% рынка. Оно исполнило все свои страховые обязательства и передало все резервы в компенсационный фонд ДОМ.РФ. Работа «ПОВС застройщиков» наглядно показала,что саморегулирование участников рынка реально работает», – подчеркнул Жук.

Однако эффективная работа ОВС ситуацию не спасла, и рынок постепенно перешел на эскроу. Раньше деньги напрямую поступали застройщику, он использовал их в строительстве. Теперь застройщикам приходится работать или на свои деньги, или брать кредит у банка, или использовать проектное финансирование. Доступ к деньгам дольщиков, которые лежат в банке на эскроу-счетах, они не имеют до сдачи объекта.

Плюсы и минусы эскроу-счетов

Первый и главный плюс — отсутствие обманутых дольщиков, число которых в 2019 году, по данным Минстроя РФ, составляло более 133 тысяч. На тот момент в стране было более 2000 проблемных долгостроев.

Помимо безопасности дольщиков, из плюсов также можно отметить снижение зависимости застройщика от продаж, считает генеральный директор аналитической и консалтинговой компании «Недвижимость-Профи» Денис Бобков. «Когда произошла вся эта история с пандемией, стройки и продажи остановились. Спрос сильно упал. Но это практически не сказалось на застройщиках, так как, можно сказать, что проектное финансирование при падении спроса сыграло роль «бампера» для застройщика. С эскроу-счетами он получает меньшую зависимость от поступления денежных средств от дольщиков», — пояснил Бобков.

Первый минус — банки не всегда готовы кредитовать застройщиков. Большинство банков готовы дать кредит, если видят, что у компании много интересных и масштабных проектов, однако средним и малым предприятиям зачастую приходится уходить с рынка. «Для рынка в целом это минус, так как снижается конкуренция, но уход мелких застройщиков снижает риски для покупателей», — отмечает Бобков.

Второй минус — снижение маржинальности для инвестора. Застройщику приходится платить проценты по кредиту. Деньги на эскроу-счете не приносят прибыли застройщику, а проценты по кредиту закладываются в цену квартиры. Становится невыгодным покупать жилье на начальном этапе по ДДУ (договору долевого участия): раньше цена на этапе котлована была ниже конечной на 30–50%, а уж 20% можно было гарантированно заработать. Сейчас максимум, на который может рассчитывать инвестор в недвижимость, – 10-15%.

Третий минус — снижение качества строящихся объектов. Банк может сохранить ваши деньги, но не может проконтролировать качество строительства. Из-за того что теперь застройщики имеют весомый стимул поскорее сдать объект, чтобы получить все деньги дольщиков, качество строительства может хромать.

5 главных вопросов про эскроу-счета

1. Чем эскроу отличаются от прежней системы инвестирования в недвижимость?

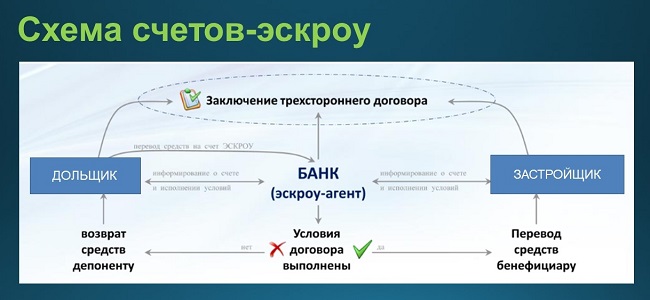

Теперь собранные на квартиру деньги вы несете не застройщику, а в банк, который работает с этим застройщиком. Таких уполномоченных банков 96. Договор заключается и с банком, и с застройщиком, который получит вложенные вами средства только после выполнения обязательств. Если застройщик решит все бросить, то внесенная на счет сумма будет вам возвращена банком.

2. Кому принадлежат деньги на эскроу-счете?

По закону деньги на эскроу-счете принадлежат депоненту. То есть тому, кто их внес в банк. Сторона, которая в дальнейшем должна получить эти деньги, после того как выполнит все условия подписанного договора, – бенефициар. Третья сторона – банк, который выступает посредником и замораживает внесенную депонентом сумму, называется эскроу-агент.

Ирина Михеева, ведущий юрисконсульт КСК Групп: «Договор эскроу всегда дополняет какой-то основной договор – договор долевого участия, купли-продажи недвижимости, бизнеса и т.п. В договоре на открытие счета эскроу должны быть указаны все существенные условия сделки: наименование продаваемого товара, сроки оплаты и т.п.

Кроме того, в договоре необходимо определить перечень документов, которые бенефициар обязан предъявить банку как доказательства исполнение условий сделки и прописать обязанность банка проверить представленные документы (например, при покупке недвижимости – выписка из ЕГРН; при покупке автомобиля – Свидетельство о регистрации транспортного средства)».

3. Могу ли я забрать деньги из банка, если захочу расторгнуть договор с застройщиком?

Так сделать не получится. В договоре будет четко прописано, когда и при каких условиях расторгается договор и в каком случае вы сможете забрать свои деньги. Ситуация «просто расхотелось» не предусмотрена.

4. Какой максимальный срок действия договора эскроу?

Договор будет действовать пять лет, даже если в нем указан больший срок. По истечении срока действия договора имущество возвращается депоненту (если бенефициар не выполнил обязательства) или передается бенефициару (если есть основания для передачи). Однако депонент и бенефициар вправе согласовать иные варианты распоряжения деньгами по истечении срока.

5. Что будет при банкротстве банка, где у меня эскроу-счет?

Если ваш вклад в банке по эскроу-счету в пределах 10 млн рублей, то возврат этих средств вам гарантирует государство, а возвратом занимается Агентство по страхованию вкладов.

Источник fingazeta.ruЧто нужно знать покупателю об эскроу-счетах?

Для повышения защиты покупателей квартир в новостройках, в ФЗ-214 ст.15.4 «О долевом строительстве», внесли соответствующие правки. Со второй половины 2019 г. строительные организации обязаны действовать по обновленной схеме реализации жилья: требуется открытие застройщиком эскроу-счетов с целью аккумулирования денег дольщиков в банке еще до начала возведения жилого комплекса.

Однако средства не поступят сразу на счет девелопера – они будут заблокированы в банке до наступления оговоренных условий. То есть, доступ к собранным на счетах деньгам строительным компаниям предоставят лишь после ввода комплекса в эксплуатацию, что будет подтверждено соответствующей документацией. Только после этого они получают право распорядиться капиталом по личному усмотрению.

Важная информация про эскроу-счет

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику.

Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.

Какие риски закрывают эскроу-счета в долевом строительстве

Применение эскроу-счетов призвано остановить пополнение списка обманутых дольщиков. При необходимости, банки будут предоставлять кредиты строительным организациям на возведение жилых комплексов и контролировать целевое использование средств.

Фактически, эскроу в области строительства является специализированным счетом, призванным в первую очередь защитить интересы дольщиков. Это особый обеспечительный тип, что позволяет покупателю гарантировано получить жилье в новостройке или же забрать свои деньги назад. В результате дольщик не пострадает по причинам, которые прежде довольно часто наблюдались на рынке:

- затягивание сроков реализации объекта;

- запрет на сдачу комплекса в эксплуатацию из-за нарушения застройщиком технологий строительства или требований госструктур;

- банкротство девелопера;

- вывод средств и обман дольщиков с последующей ликвидацией фирмы посредством фиктивного банкротства;

- сторонние судебные разбирательства с компанией-застройщиком.

Таким образом гарантируется абсолютная безопасность для дольщиков и сводится к минимуму количество замороженных объектов по стране.

Последовательность шагов при заключении сделки

В сделке участвуют 3 стороны: банк – независимый агент; дольщик (покупатель), открывающий эскроу-счет; застройщик (продавец), который должен получить зарезервированную сумму.

Сделка с применением данной схемы осуществляется следующим образом:

- Стороны при составлении договора подтверждают, что планируют осуществлять взаиморасчет посредством эскроу.

- Дольщик подает в банк заявку о регистрации счета эскроу (открывается индивидуально для каждого покупателя). Указывает период его действия, размер капиталовложений и прочие важные условия.

- Банк, покупатель и продавец заключают трехсторонний договор, где прописано, на каких условиях каждая сторона имеет право забрать средства. На банк может возлагаться обязанность проверить основания на получение денег девелопером.

- Дольщик вносит сумму, соответствующую стоимости приобретаемой недвижимости. Согласно п.5 ст.926.1 ГК, его часть обязательств перед продавцом после этого будет выполненной.

- После окончания строительства застройщик перерегистрирует права собственности на квартиру на покупателя: подает в Росреестр соответствующую документацию (включая подписанный акт приема-передачи квартиры).

- После получения и проверки документов, подтверждающих завершение объекта и переход прав (договор купли-продажи с соответствующей отметкой, акт выполненных работ, выписка из ЕГРН, документ о введении здания в эксплуатацию), банк переводит право использования эскроу-счета покупателя на застройщика.

- После этого девелопер получает возможность снять деньги или перевести их на личный счет. Затем эскроу закрывается.

Выполнять подобные операции и выступать в качестве эскроу-агента могут только надежные финансовые учреждения, – которые соответствуют требованиям и условиям, предусмотренным Правительством РФ (Постановление №606 от 16.05.2019 г.). Перечень таких банков обновляется каждый месяц. Актуальная информация доступна для ознакомления на оф. сайте Центрального Банка.

Особенности использования если покупатель юрлицо

При покупке квартиры в новостройке через счета эскроу участниками схемы обычно являются как физические лица (дольщики), так и юридические (застройщики). Однако некоторые покупатели также могут выступать в качестве юрлиц. При том, что часть мелких застройщиков иногда значатся в роли физлиц. К примеру: при покупке-продаже недвижимости на эскроу-счете разместить средства может дольщик-юрлицо (покупатель), а после соблюдения условий договора получить их в форме оплаты за квадратные метры имеет право продавец-физлицо (застройщик).

Но тут есть важный нюанс, который каждый дольщик должен учесть заранее: средства, внесенные им, как физическим лицом, будут застрахованы. А деньги, поступившие на эскроу-счет от юрлица – нет. То есть, покупателям, что являются юридическими лицами, государство не предоставляет никаких гарантий (п. 1 ст. 12.1 закона от 23.12.2003 № 177-ФЗ).

И еще несколько важных моментов. Срок хранения денег на счетах ограничен – до 5 лет. После исполнения застройщиком соответствующих пунктов договора, банк должен передать ему заблокированные средства на протяжении 10 суток. В случае несоблюдения требований, сумму возвращают владельцу в течении 20 дней.

Что необходимо для открытия счета

Открыть эскроу возможно как в банке, который финансирует возведение объекта, так и в любом другом, на выбор дольщика. Но скорее всего, вряд ли будет доступно множество вариантов. Каждое учреждение вправе выставить собственные требования для регистрации эскроу-счетов. Например, в Сбербанке обязательные условия:

- Наличие действующего расчетного счета у дольщика;

- Подача заключенного ДДУ, подписанного обеими сторонами (как дольщиком, так и девелопером);

- Образцы подписей покупателя и продавца;

- Заявление на регистрацию эскроу по форме банка;

- Закрепление в 3-стороннем договоре правоотношений между дольщиком, банковской структурой и застройщиком.

Дополнительно покупатель с продавцом обязаны предоставить пакет правоустанавливающих документов.

Более детальную информацию об условиях регистрации и обслуживания такого вида счетов можно запросить непосредственно в банке. В перспективе данную схему обещают упростить и открывать эскроу дистанционно.

Преимущества и недостатки для участников сделки

Эскроу-счета гарантируют надежность сделки при покупке квартиры для обеих сторон, поскольку банк не просто резервирует финансы до момента соблюдения девелопером обязательств, но и контролирует их передачу. Однако новая схема имеет как преимущества, так и недостатки.

Для дольщиков преимуществ больше всего:

- Минимальная вероятность контакта с мошенниками, что исключает денежные потери.

- Прозрачность, а также строгий контроль всех финансовых поступлений.

- Гарантия успешного проведения сделки – получения квартиры или возврата инвестиций.

- Эскроу обходится дешевле, нежели альтернативные варианты – аккредитив или банковская ячейка.

- Финансы на счетах страхуются. Даже если у банка будет отозвана лицензия, средства вернут дольщику в размере, соответствующем стоимости недвижимости (но не больше 10 млн. рублей).

- Возможность перевести нужную сумму на счет безналичным платежом, что гораздо безопаснее и удобнее взноса наличными.

- Среди застройщиков формируется здоровая конкуренция – останутся только добросовестные.

- Возможны льготы и плавающие ставки для владельцев ипотечных кредитов, открывающих эскроу-счет в том же банке.

- Ограниченное число банков, работающих со счетами данного типа.

- Беспочвенные опасения, что переход на эскроу-счета усложнит расторжение договора долевого участия с застройщиком, когда возникнет такая необходимость (например, изменилось финансовое положение покупателя). На самом деле процедура расторжения практически не отличается от обычной, просто выплата денег будет осуществляться банком.

- В отличие от депозита, сумма, что лежит на эскроу, замораживается, и на нее не начисляются проценты. При долгосрочном хранении стоит вспомнить об инфляции, а значит – о частичном убытке дольщика.

Некоторые застройщики не признают данную схему удобной для себя, поскольку она лишает их возможности напрямую привлекать деньги от дольщиков. Следовательно, большинству компаний придется вести строительство за свой счет либо брать солидный кредит в банке. Но для девелоперов здесь есть преимущество: чем больше средств у покупателей на эскроу-счетах, тем дешевле обойдется проектное финансирование (банк снизит процентные ставки).

Несомненно, необходимость сотрудничать с посредником-банком повлечет дополнительные комиссионные расходы и повысит общую стоимость операций. Подобные изменения существенно отразятся на работе девелоперов и приведут к повышению цен на жилье в новостройках. А в случае задержки сдачи объекта в эксплуатацию более, чем на 6 месяцев, любого застройщика могут признать банкротом (для правительства это очередной «рычаг управления» стройкой).

Но не стоит отметать еще один вариант развития событий: разорение значительной части строительных компаний, которое повлечет за собой сокращение рабочих мест. Не исключено также, что из-за необходимости открытия эскроу-счетов будет наблюдаться частичный переход застройщиков на «серые» схемы привлечения капитала. Но несмотря на все минусы, даже здесь есть приятный «бонус» для строительных организаций: больше не потребуются дополнительные формы обеспечения, а соответственно, лишние затраты в виде оплаты поручительства банков, страховых взносов, отчислений в компенсационный фонд.

Напоследок стоит вспомнить и о третьей стороне – банках. Да, они выиграют больше всех. Но теперь, скорее всего, начнут кредитовать только компании, которых уже обслуживали на протяжении нескольких лет и в чьей надежности убеждены, поскольку принимают на себя риски, связанные с незавершенным строительством.

А вот что касается уже запущенных объектов, которые нуждаются в финансировании, но не могут быть достроены по старой схеме за счет дольщиков, то здесь есть высокая степень риска, что они будут заморожены или переданы на завершение другим девелоперам. Однако, если компания ранее работала с банками, значит ее надежность уже подтверждена фактами и она сможет получить кредит, чтобы избежать неприятностей. Именно от этого следует отталкиваться инвестору, выбирая квартиру в новостройке.

Эскроу-счета в долевом строительстве – это новый способ регулирования отношений между дольщиками и застройщиком, который еще требует доработки нормативно-правовой базы. Учитывая, что данная схема начала использоваться в стране недавно, особой популярности она пока не набрала (к примеру, как аккредитив или расчеты через банковские ячейки). Но эксперты уверены: очень скоро востребованность такого механизма возрастет многократно, и поможет решить проблему обмана покупателей жилья в новостройках по ДДУ. Безусловно, следует ждать и сопутствующих изменений, в числе которых неизбежный рост цен.

Источник spbhomes.ru