Прибыль является одним из основных показателей эффективности производства прямо и непосредственно связанного с обобщающим экономическим показателем себестоимости СМР.

Прибыль представляет собой реализованный чистый доход, а именно разницу между получаемым доходом и издержками связанными с ПХД предприятия. В экономической работе, а также на различных этапах инвестиционного процесса различают:

Под сметной прибылью понимают прибыль, предусмотренную в процессе составления проектно-сметной документации, в строительстве она называется плановыми накоплениями. Определяется на основе нормативных методов и в %-м отношении

Балансовая прибыль рассчитывается на основе бухгалтерских документов, квартальных и годовых балансов, образуется в основном от сдачи работ заказчику, реализацией на сторону основных фондов, НМА и иного имущества, а также от внереализационных операций, реализации продукции подсобных хозяйств и услуг и т.п.

Пб = Пф + Пи + По + В

Пб – балансовая прибыль

Как грамотно сформировать бюджет доходов и расходов

Пф – фактическая прибыль

Пи – прибыль от реализации имущества

По — прибыль от реализации продукции подсобных производств

В – внереализационные доходы

Фактическая прибыль – это финансовый результат за определенный период деятельности предприятия, который определяется как сумма прибыли, полученная предприятием по результатам всех видов деятельности. Фактическая прибыль от сдачи объекта заказчику в строительстве как правило определяется разностью между выручкой от реализации без учета налога на добавленную стоимость и затрат на их производство и сдачу.

Пф = Дц – НДС – Сф

Дц – договорная цена

Сф – фактическая с/с СМР

Под плановой прибылью понимается прибыль определяемая в процессе планирования производственно-хозяйственной деятельности и может определятся как по отдельным объектам и выполненным работам, так и в целом по предприятию. Плановая прибыль должна учитывать экономию от снижения себестоимости и компенсацию, которую может получить организация сверх сметной стоимости.

Псм – сметная прибыль;

Э – экономия от снижения с/с СМР за весь период строительства объекта

К – компенсация, полученная от заказчика

Превышение фактической прибыли над плановой, есть сверхплановая прибыль.

Отрицательное значение сверх плановой прибыли означает невыполнение соответствующих плановых назначений.

Рентабельность – это доходность, прибыльность предприятия, определяющая эффективность ее производственно-хозяйственной деятельности, это обобщающий показатель на который оказывают влияние экстенсивные и интенсивные факторы. К экстенсивным факторам относится рост массы прибыли, за счет увеличения объемов работ, влияние инфляции на уровень цен и т.п. К интенсивным факторам относят совершенствование труда и производства, технический прогресс, повышение качества СМР, сокращение сроков и т.д.

В первую очередь рентабельность определяется массой прибыли, однако масса прибили сама по себе не может полностью охарактеризовать эффективность производства, поэтому для этих целей используют относительный показатель, который называется уровень рентабельности. Он определяется как отношение величины прибыли к значению показателей по которым определяется эффективность. Существуют различные направления определения т.н. уровня рентабельности, все зависит от поставленных целей и задач. В общем виде различают:

Секрет успеха супер успешных строительных компаний

Уровень рентабельности производства,

Уровень использования основных средств

Уровень продаж и т.д.

Расчет уровня рентабельности производится на основе данных, характеризующих финансовые результаты деятельности предприятия. Рентабельность достаточно часто используют в качестве критерия оценки эффективности ПХД. Конечной целью планирования прибыли и рентабельности является разработка мероприятий направленных на снижение себестоимости СМР и обеспечения планового уровня рентабельности.

Источник: studfile.net

Планирование и распределение прибыли подрядных организаций

Конечный финансовый результат (прибыль или убыток) деятельности строительной организации слагается:

- • из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами;

- • реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации;

• доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от сдачи заказчику объектов, выполненных строительных и других работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации указанных работ и услуг, выполненных собственными силами по ценам, установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратов на их производство и сдачу.

Строительные организации, осуществляющие экспортную деятельность, при исчислении прибыли от реализации продукции, работ и услуг, исключают экспортные тарифы.

В целях налогообложения выручка от сдачи объектов, строительных и других работ и услуг определяется по мере их оплаты в полном объеме по договорной стоимости, либо по мере сдачи объектов, выполнения работ и услуг и передачи их в установленном договором порядке заказчику.

При применении метода определения выручки по поступлению средств следует иметь в виду, что порядок и сроки приемки объектов и выполненных работ и расчетов за них устанавливаются в договоре по соглашению сторон. Расчеты могут осуществляться в форме авансов под частично выполненные работы на конструктивных элементах или этапах, или после завершения всех работ по договору.

Метод определения выручки от реализации работ (услуг) устанавливается строительной организацией на отчетный год исходя из условий хозяйствования и заключенных договоров и является элементом учетной политики строительной организации.

Балансовую прибыль (убыток) строительного предприятия (Пб) можно рассчитать по формуле

где Прп — прибыль (убыток) от реализации продукции (работ, услуг);

ФР0С — финансовый результат от реализации и прочего выбытия основных средств;

ФРпа — финансовый результат от реализации прочих активов;

Двд — доходы от внереализационной деятельности;

Рвд — расходы от внереализационной деятельности.

При определении прибыли от реализации основных средств и иного имущества строительной организации учитывается разница (превышение) между продажной ценой без налога на добавленную стоимость и других вычетов, предусмотренных законодательством Российской Федерации, и первоначальной (восстановительной) или остаточной стоимостью этих средств и имущества, увеличенной на индекс инфляции в установленном порядке. Остаточная стоимость имущества применяется к основным средствам, нематериальным активам и малоценным и быстроизнашивающимся предметам.

Прибыль от реализации сторонним организациям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции (услуг) по продажным ценам без НДС и других вычетов, предусмотренных законодательством РФ, и ее полной себестоимостью.

При расчетах предприятия с заказчиками за готовую продукцию необходимо принимать во внимание разрыв между временем выполнения строительно-монтажных работ и сдачи готовой строительной продукции. В этой связи выручка от сдачи строительной продукции (Вгп) определяется с учетом изменения объема незавершенного производства строительного производства по формуле

где СМР — объем строительно-монтажных работ, выполняемый собственными силами;

Нп — незавершенное строительное производство на начало планируемого периода;

Нк — то же на конец планированного периода.

Выручка определяется по договорным ценам без налога на добавленную стоимость. Доходы и расходы от внереализационных операций не включаются в себестоимость, а отражаются на счете прибылей и убытков.

В состав внереализационных доходов включаются:

- • доходы, полученные на территории Российской Федерации и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, приобретенным строительной организацией;

- • доходы от сдачи имущества в аренду;

- • суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению;

- • присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков;

- • прибыль прошлых лет, выявленная в отчетном году;

• другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

В состав внереализационных расходов включаются:

Распределение и использование прибыли в строительных предприятиях осуществляются в общеустановленном порядке.

Поскольку прибыль выступает не только в качестве главного результата финансово-хозяйственной деятельности, но и источника удовлетворения разнообразных потребностей, как самого строительного предприятия, так и государства в целом, необходимо соблюдать следующие основные принципы ее распределения:

- • первоочередное выполнение финансовых обязательств перед государством;

- • максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства строительной организации;

- • использование прибыли на материальное стимулирование работников;

- • направление прибыли на социально-культурные нужды.

Строительные предприятия формируют за счет отчислений от

чистой прибыли фонд накопления и фонд потребления в размере нормативов, установленных учредительными документами.

Источник: studref.com

Планирование прибыли предприятия

Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

Метод взаимосвязи выручки, затрат и прибыли

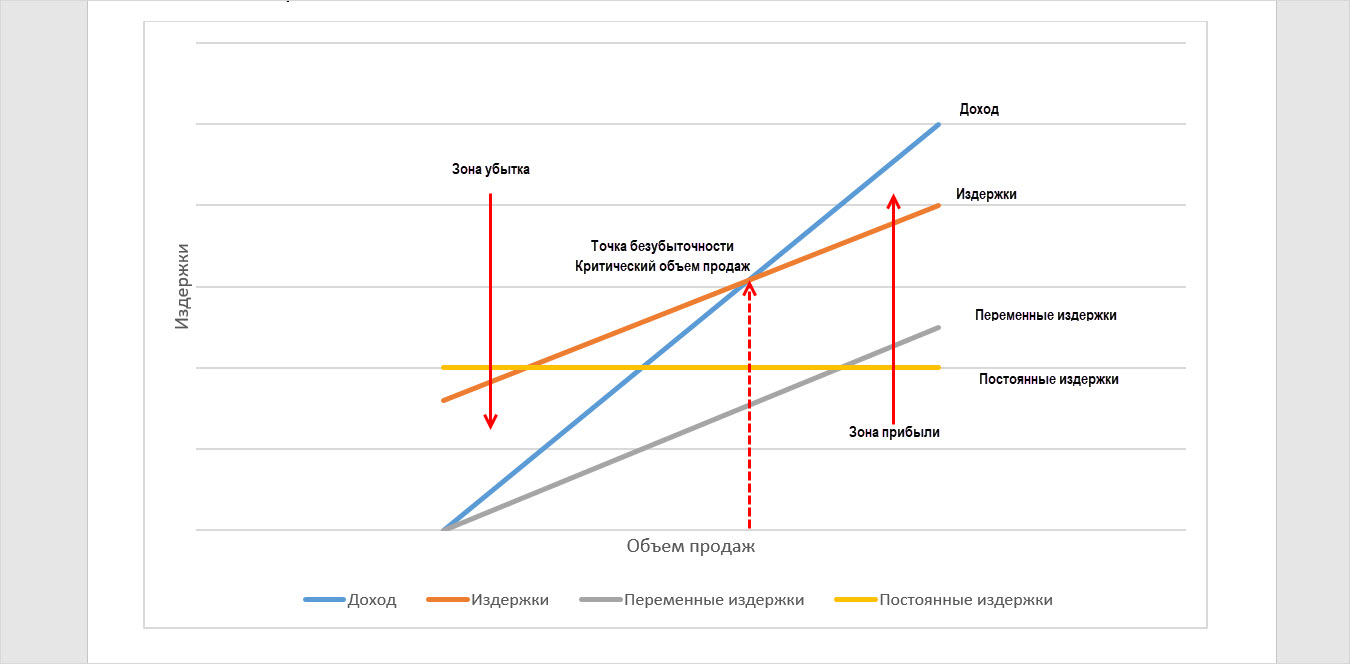

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Рис.1 График взаимосвязи выручки, затрат и прибыли компании

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Консультация по планированию прибыли в 1С

Бесплатная консультация эксперта по учету чистой прибыли и автоматизации на базе 1С

Настроим учет чистой прибыли в 1С

Профессионально настроим 1С для корректного учета чистой прибыли и других финансовых результатов

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

Наиболее используемый метод планирования – метод прямого счета.

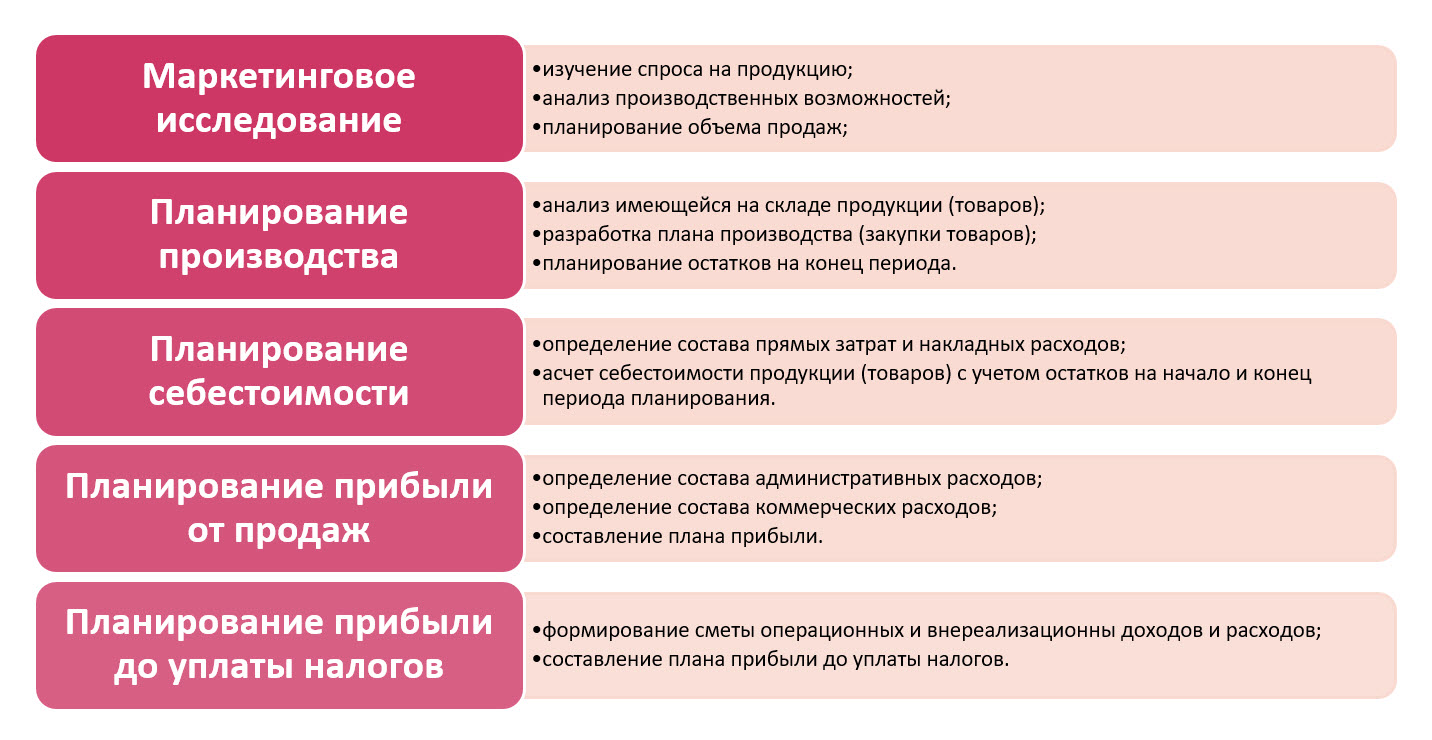

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Рис.2 Этапы планирования прибыли методом прямого счета

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)». Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

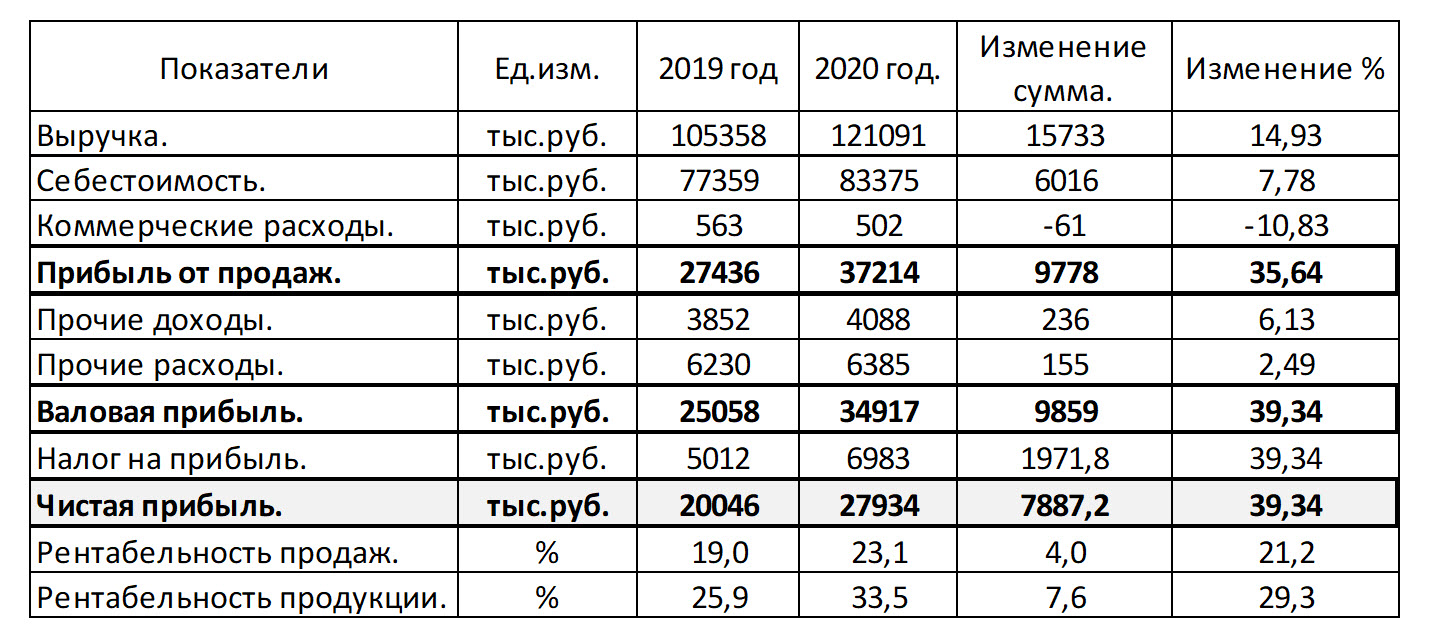

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Рис.3 Показатели деятельности ООО «Адмирал»

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

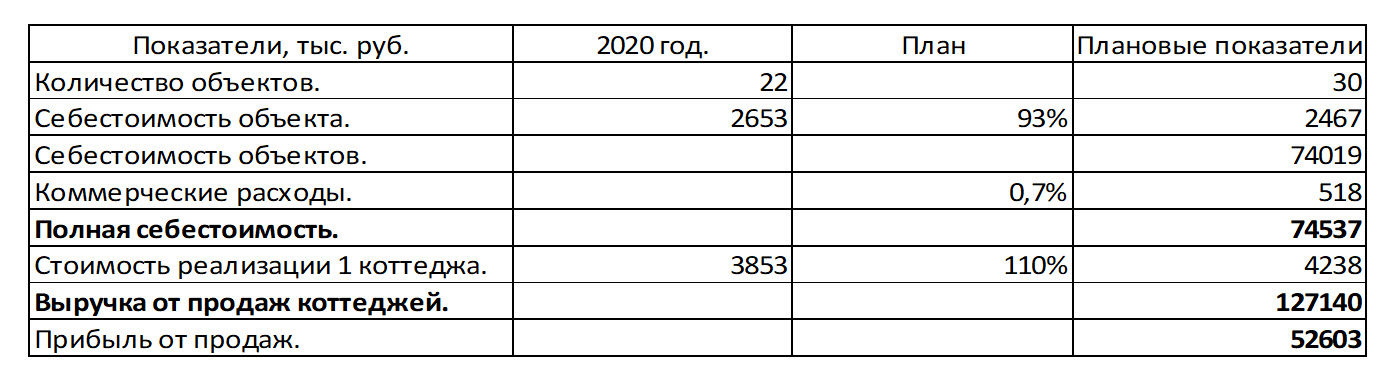

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Рис.4 Планирование прибыли ООО «Адмирал»

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Рис.5 Подсистема «Бюджетирование и планирование» в 1С:ERP

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

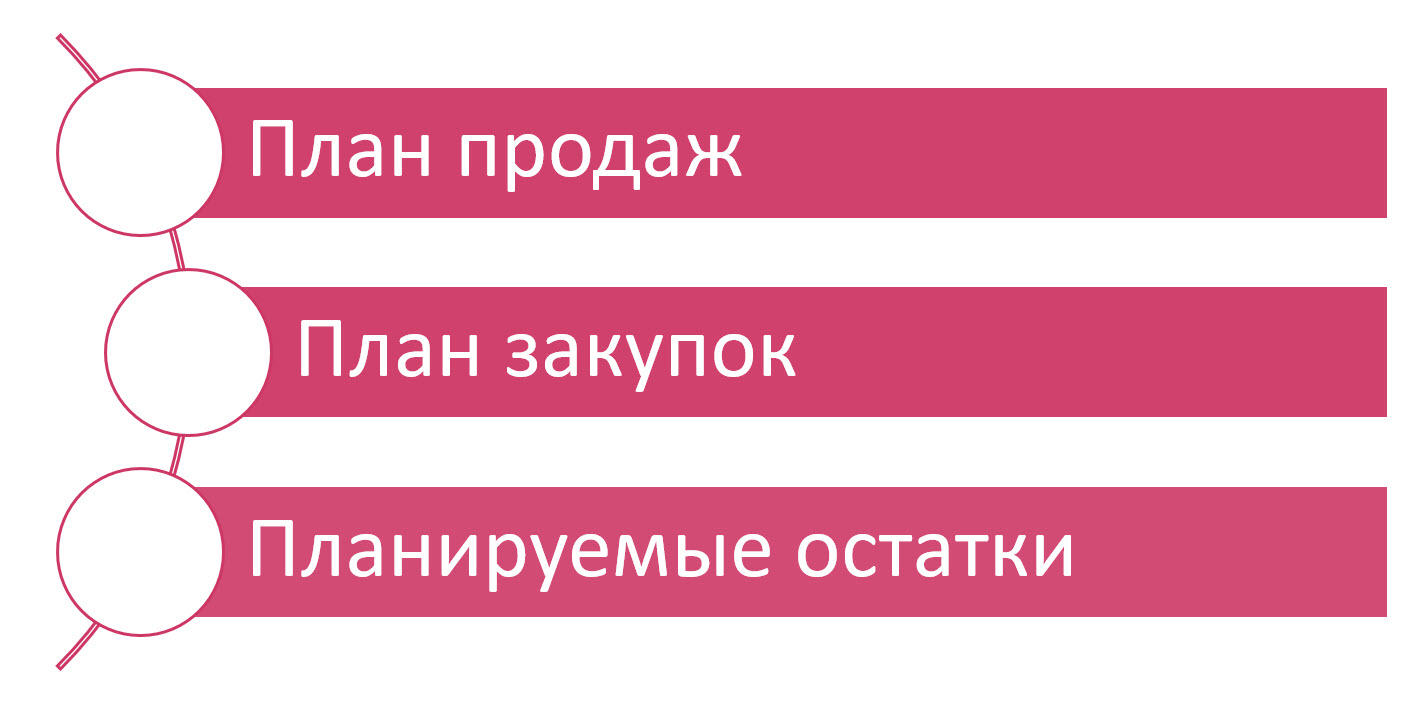

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

Рис.6 Схема планирования ООО «Адмирал»

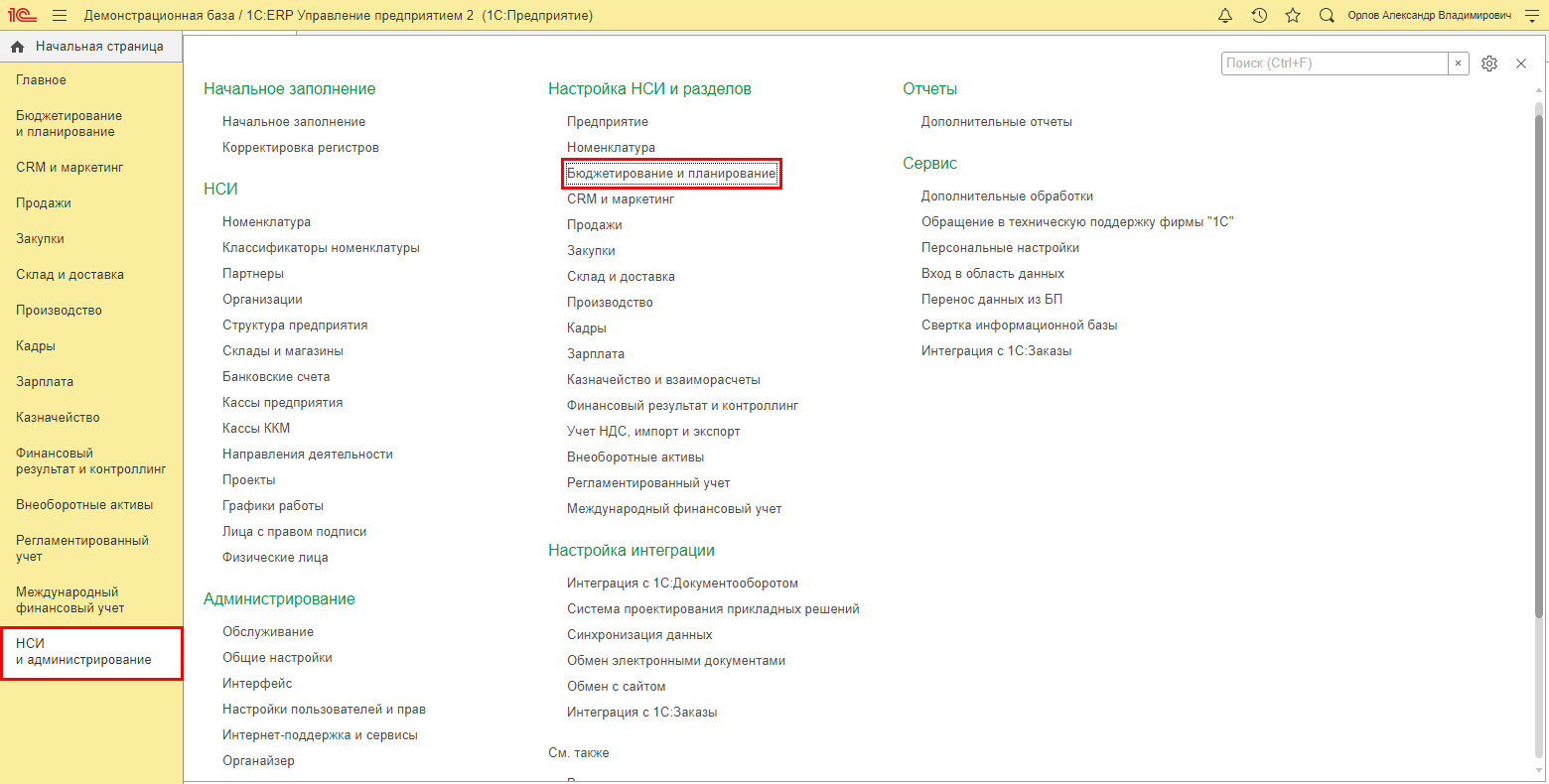

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» — «Бюджетирование и планирование».

Рис.7 Раздел «НСИ и администрирование» в 1С:ERP

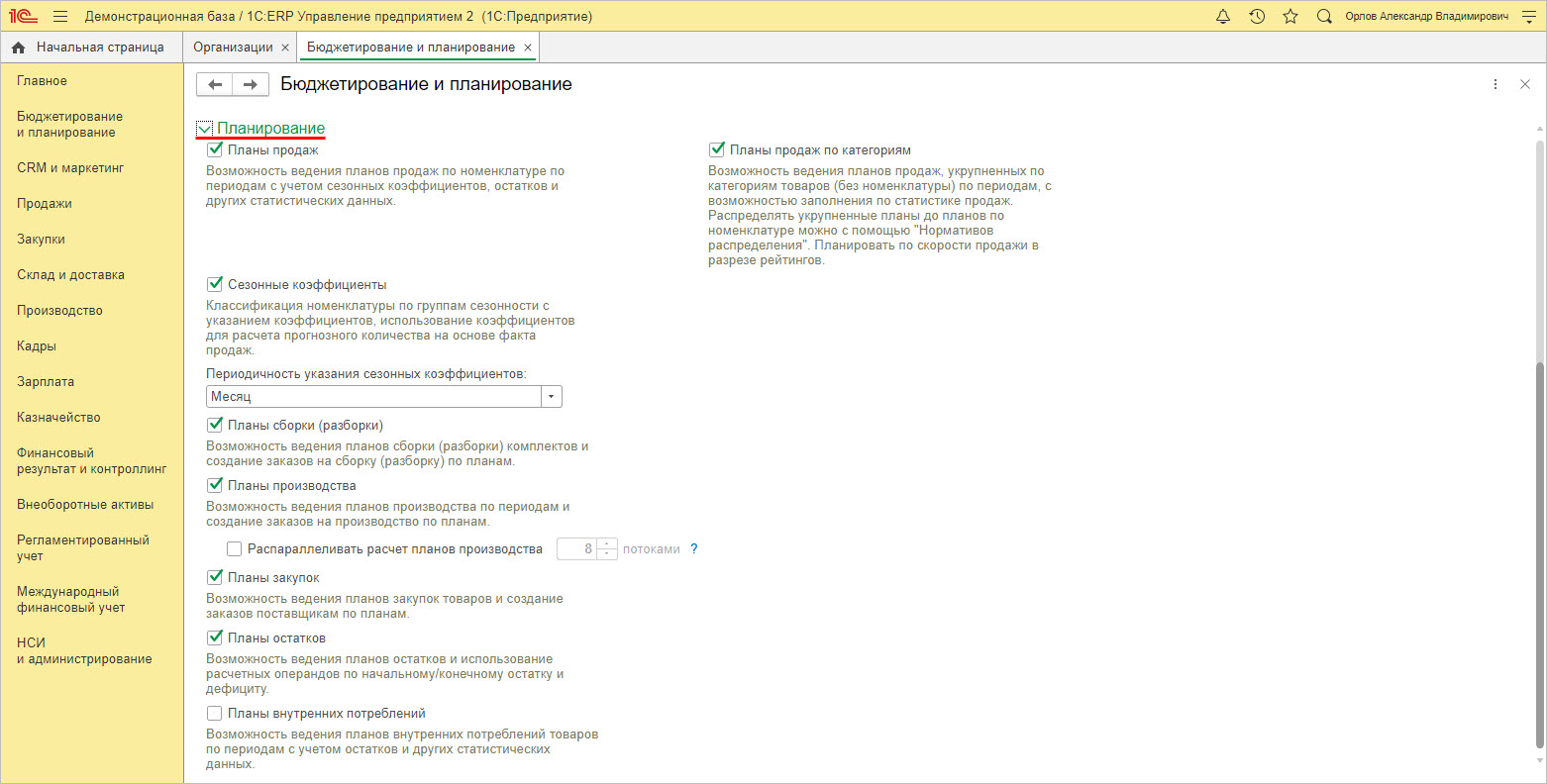

Для включения определенных видов планирования устанавливаются нужные галочки.

Рис.8 Настройка «Бюджетирование и планирование»

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

Рис.9 «Настройки и справочники» в 1С:ERP

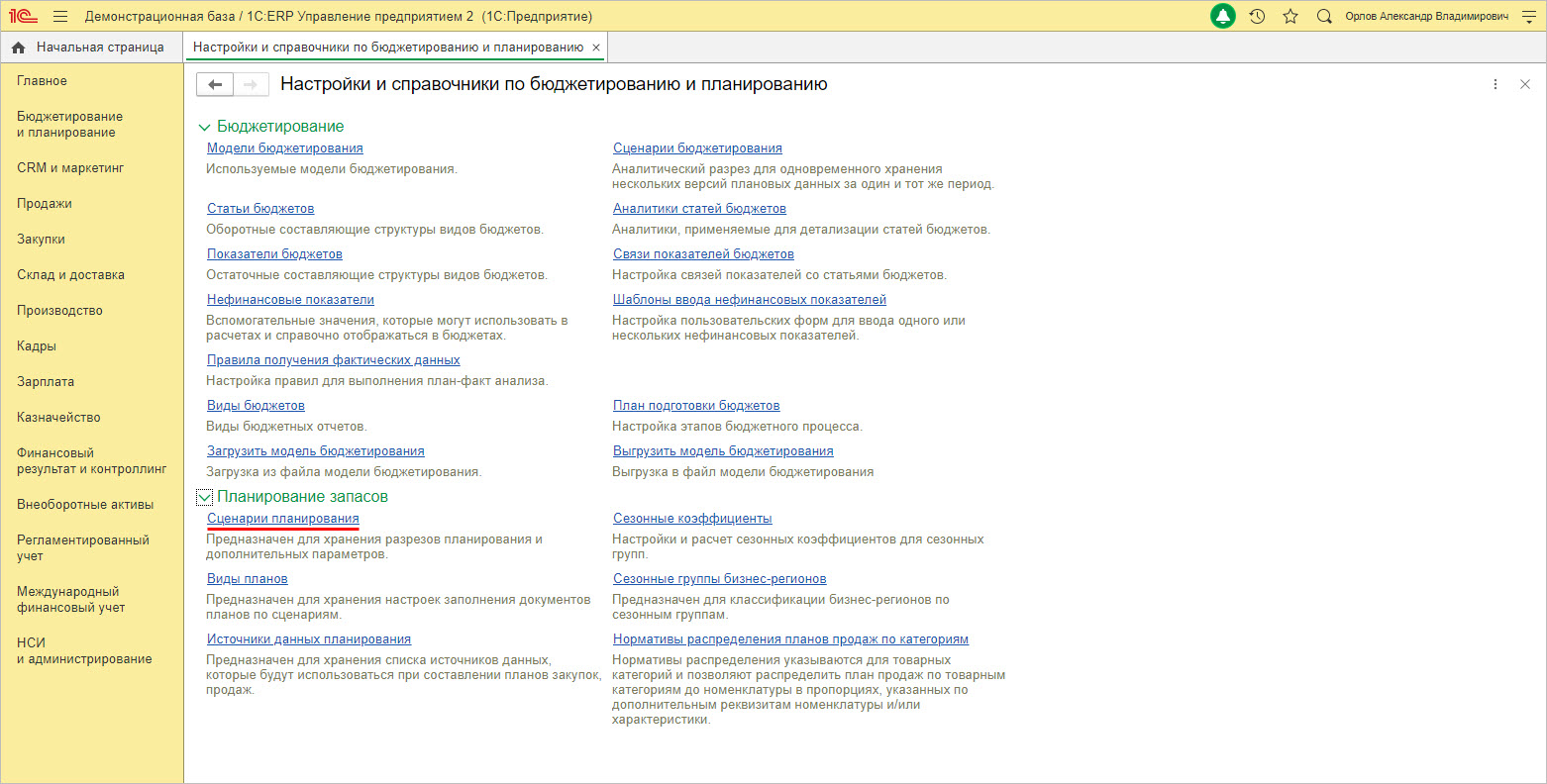

Пользователь задает сценарии планирования по одноименной гиперссылке.

Рис.10 Настройки и справочники по бюджетированию и планированию в 1С:ERP

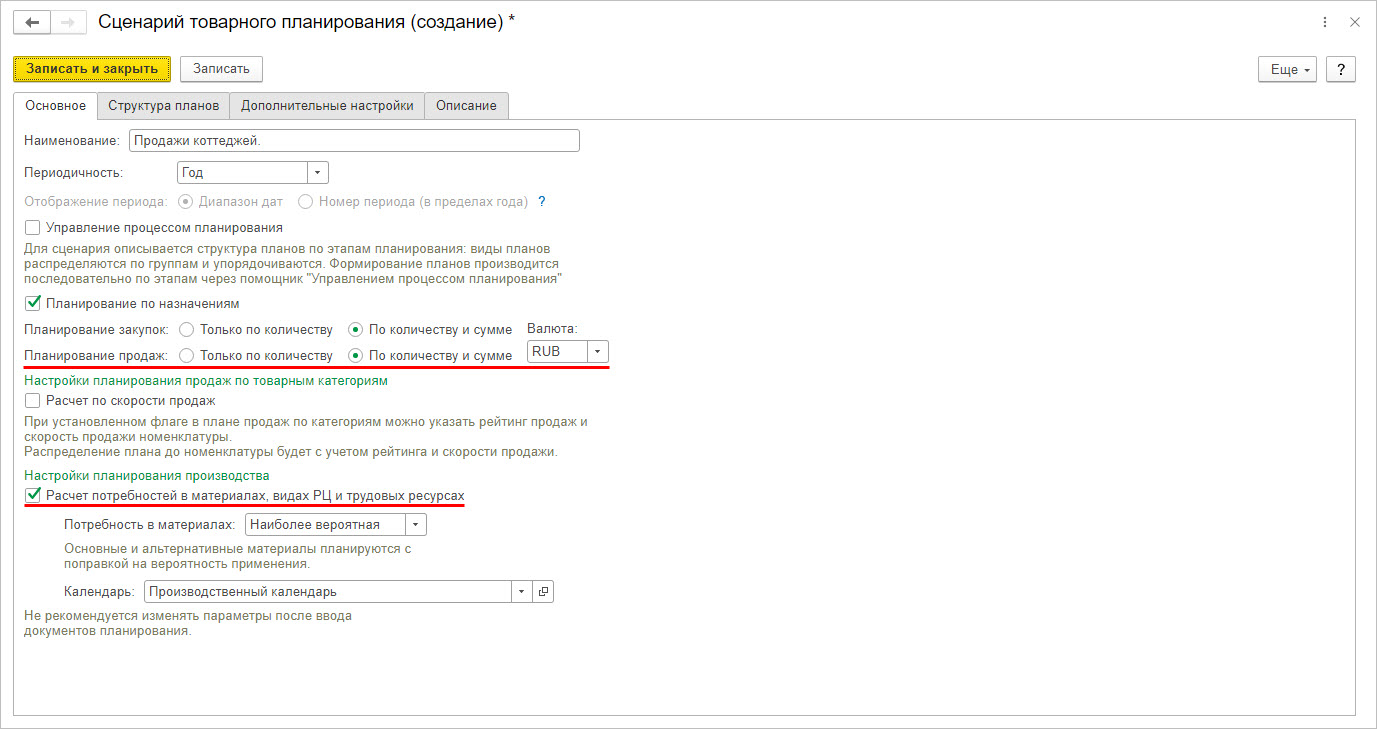

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

Рис.11 Создание сценария планирования

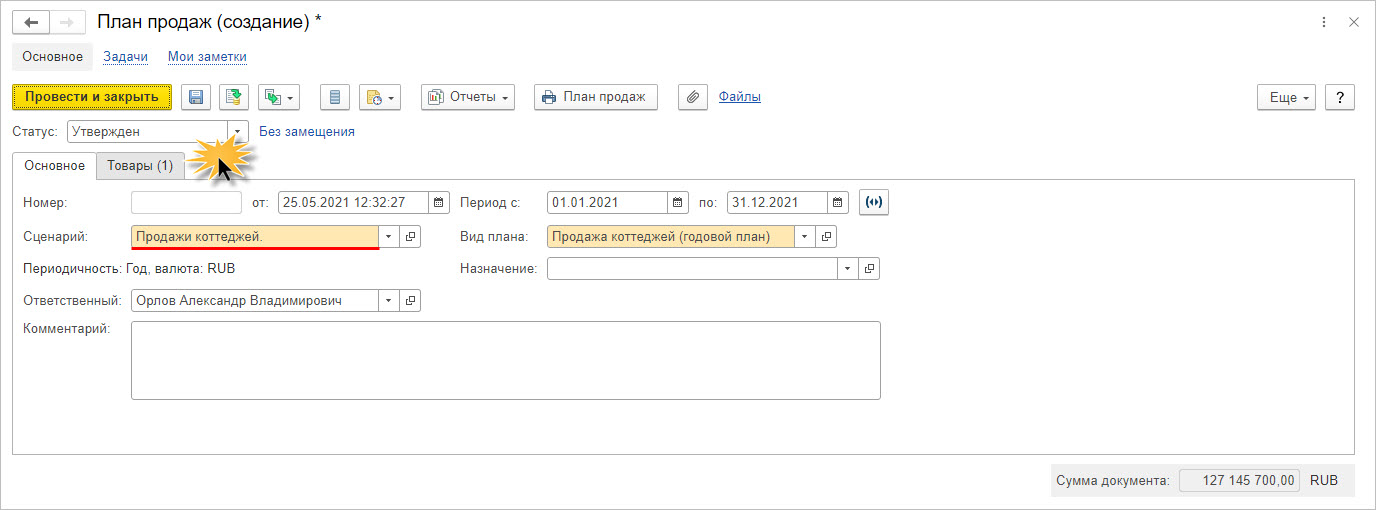

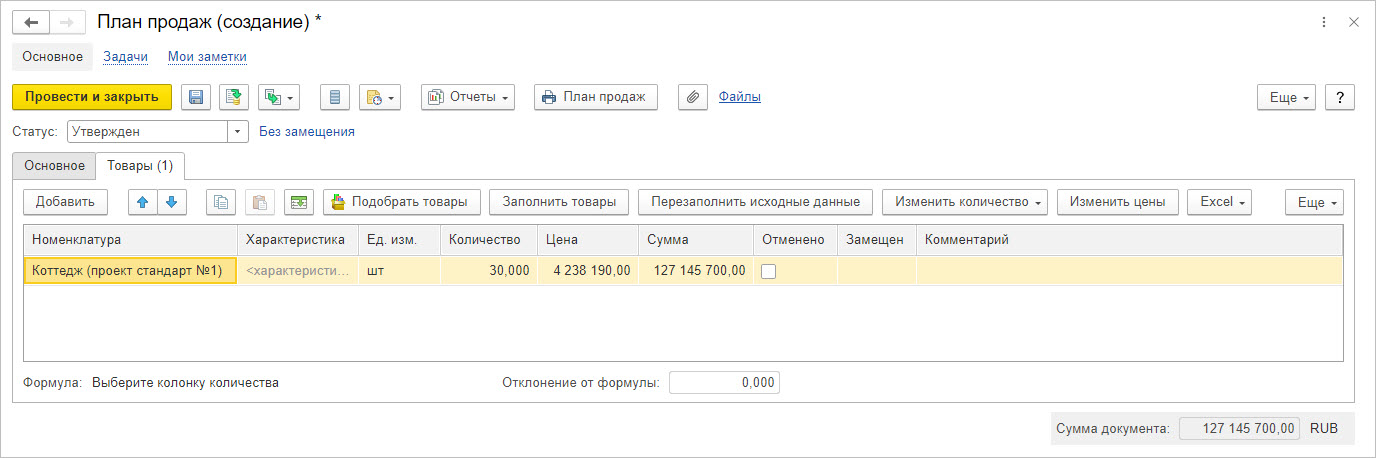

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

Рис.12 Заполнение плана продаж коттеджей ООО «Адмирал»

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

Рис.13 План продаж коттеджей ООО «Адмирал»

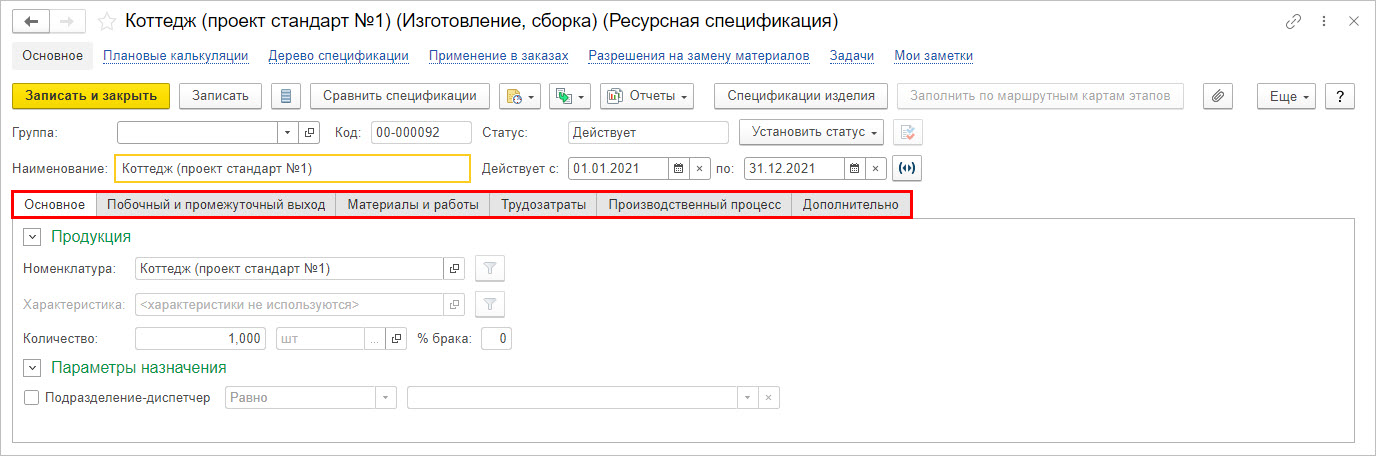

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

Рис.14 Ресурсная спецификация ООО «Адмирал» на строительство коттеджей

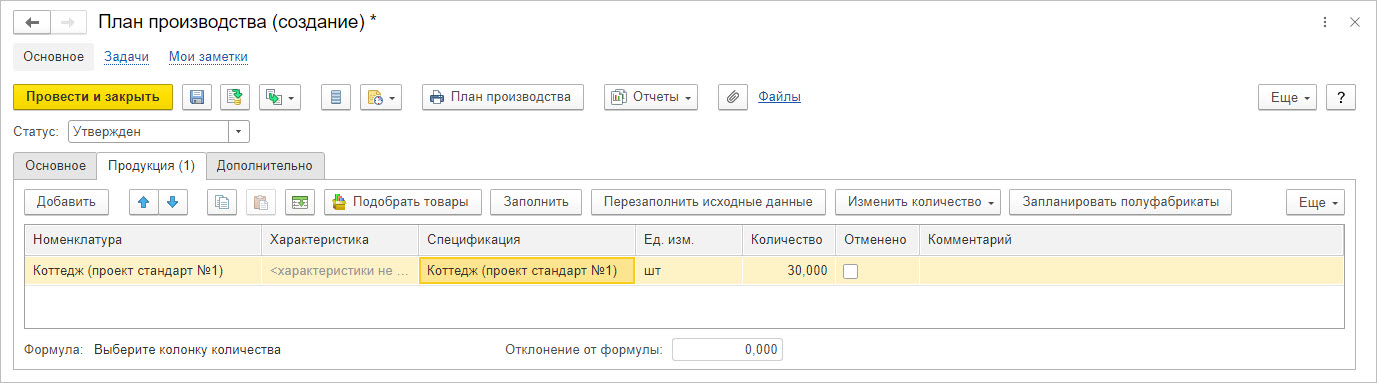

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» — «План производства».

Рис.15 План производства коттеджей на 2021 год ООО «Адмирал»

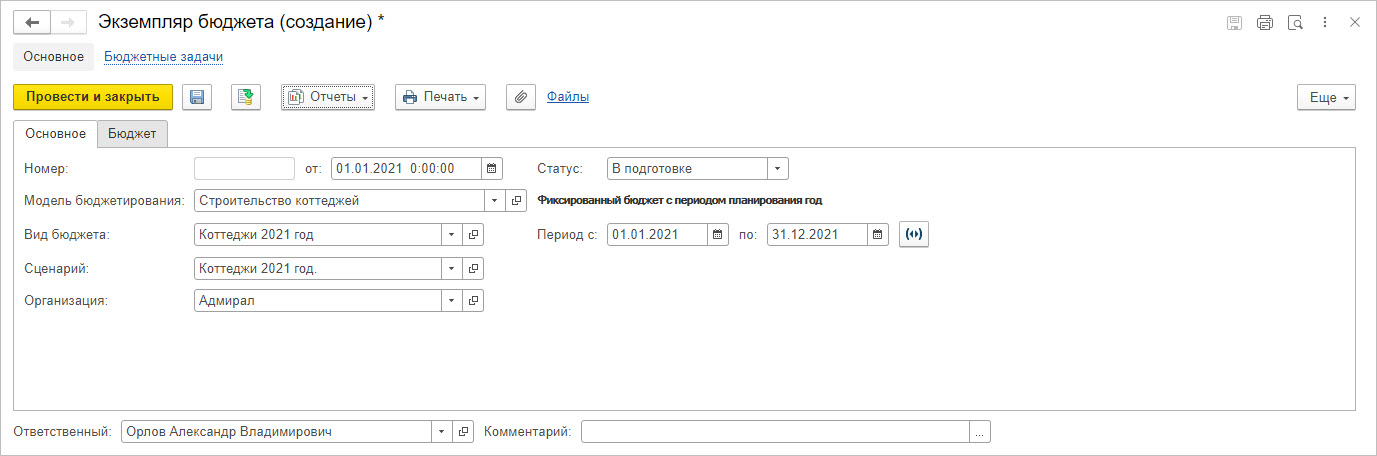

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

Рис.16 Бюджет компании ООО «Адмирал» по строительству коттеджей на 2021 год

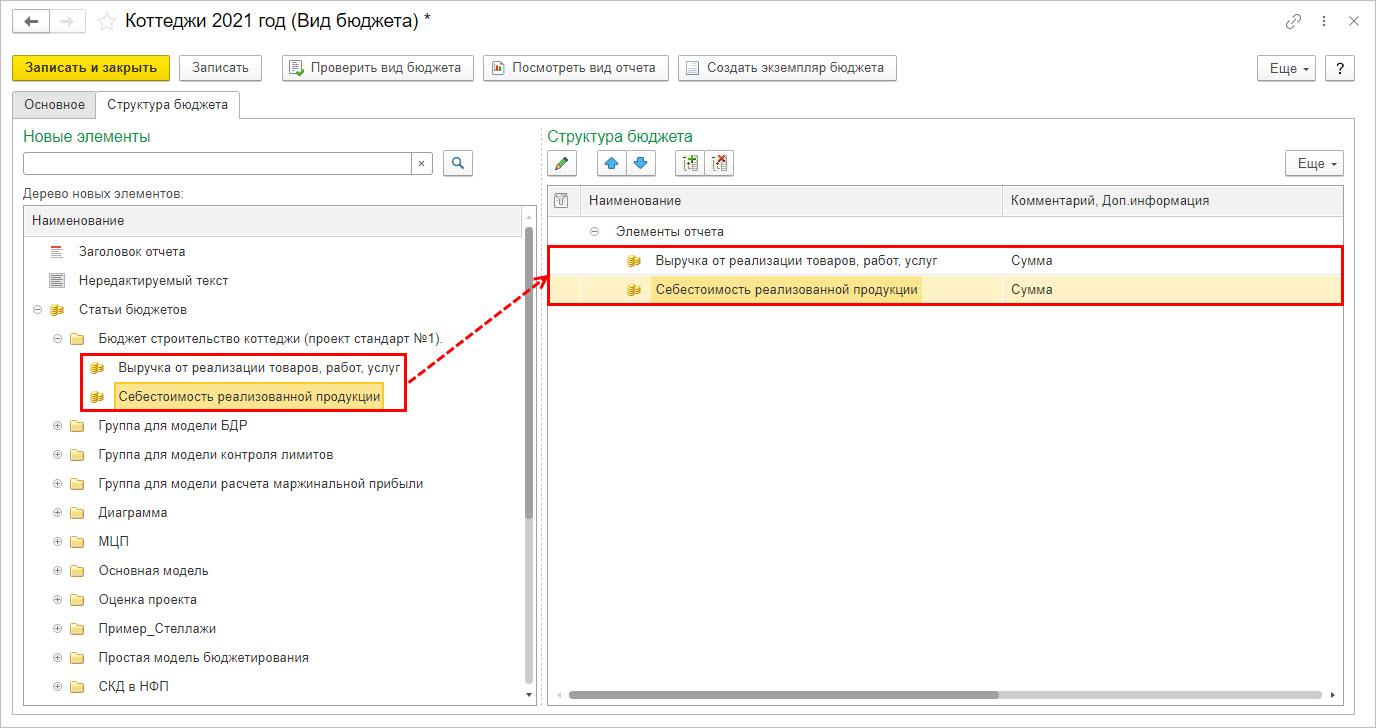

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Рис.17 Процесс создания вида бюджета в 1С:ERP для планирования прибыли компании ООО «Адмирал»

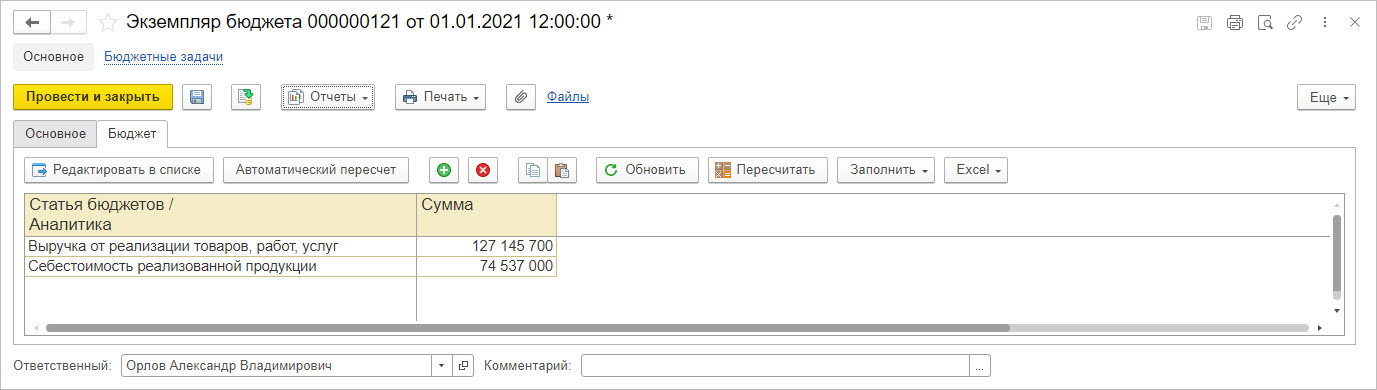

Рис.18 Планирование бюджета выручки и себестоимости по реализации коттеджей ООО «Адмирал»

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

Рис.19 План-факт анализ

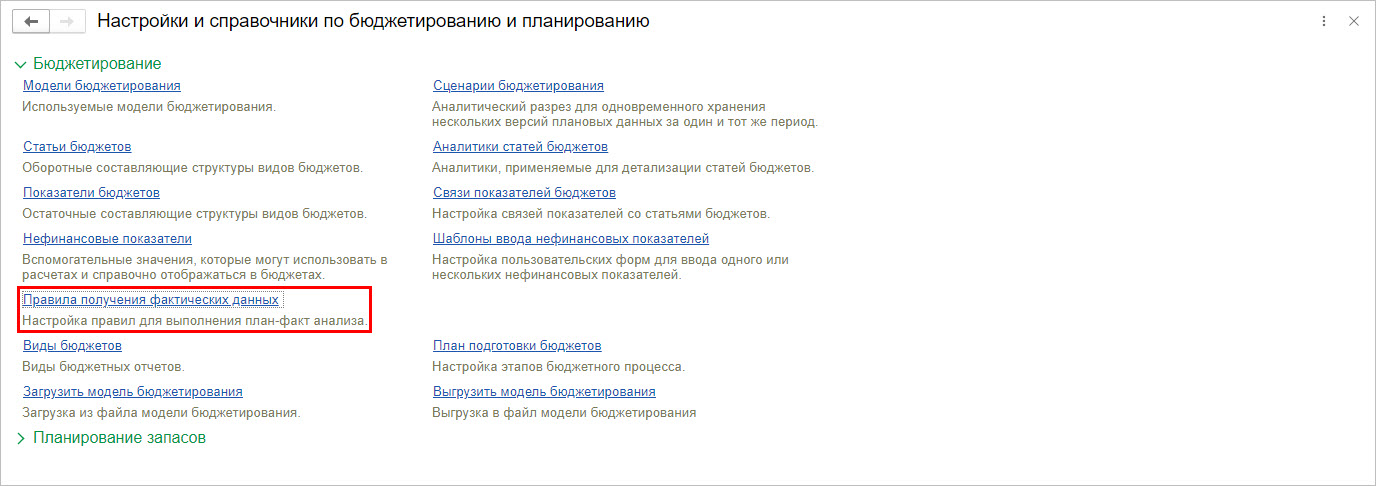

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Рис.20 Правила получения фактических данных

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

Рис.21 Отчеты по бюджетированию и планированию

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

Рис.22 Раздел «Бюджетирование, отчетность и анализ» в 1С:УХ

Рис.23 Раздел «Планирование и контроль» в 1С:УХ

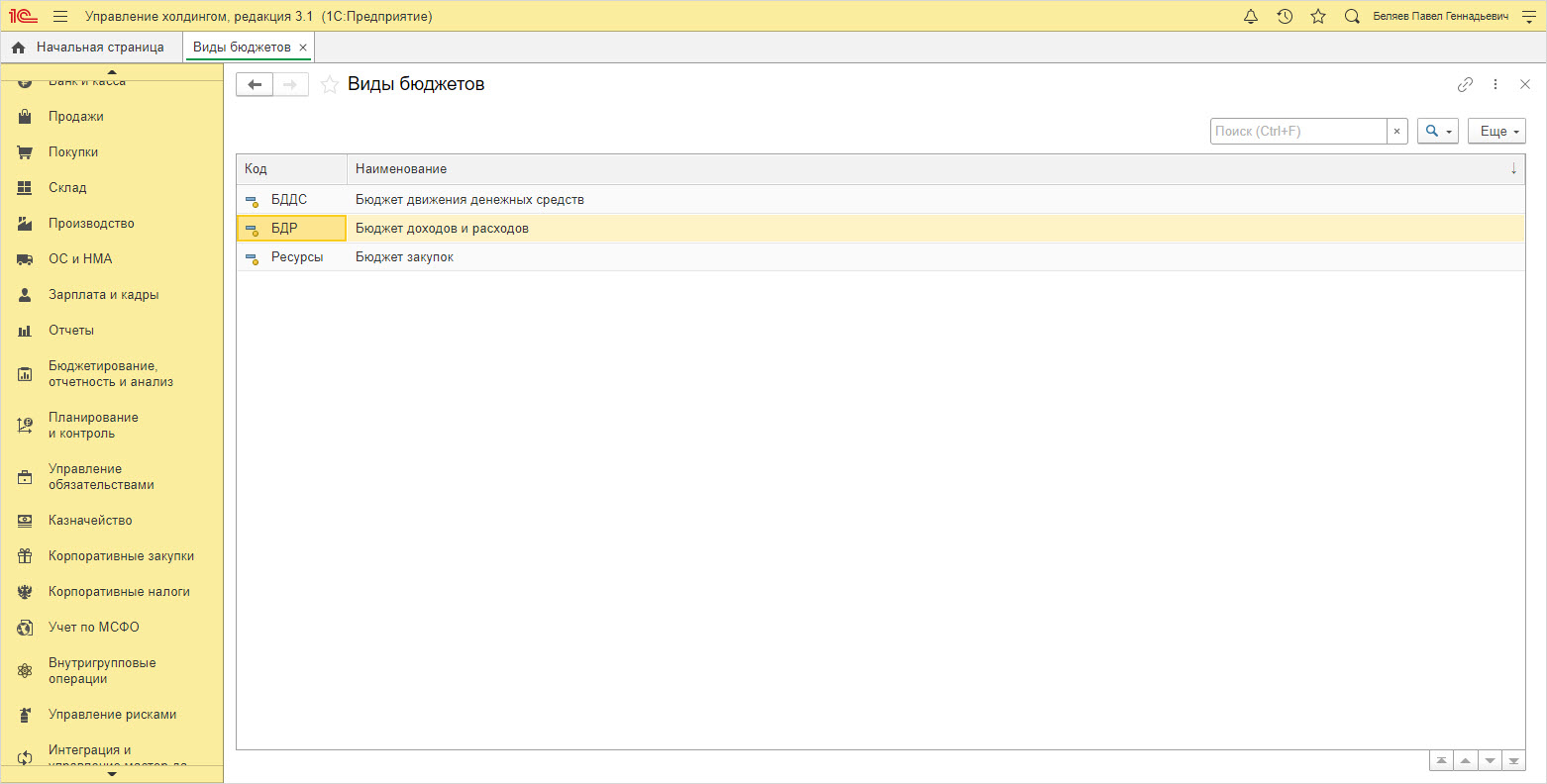

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Рис.24 Виды бюджетов в 1С:УХ

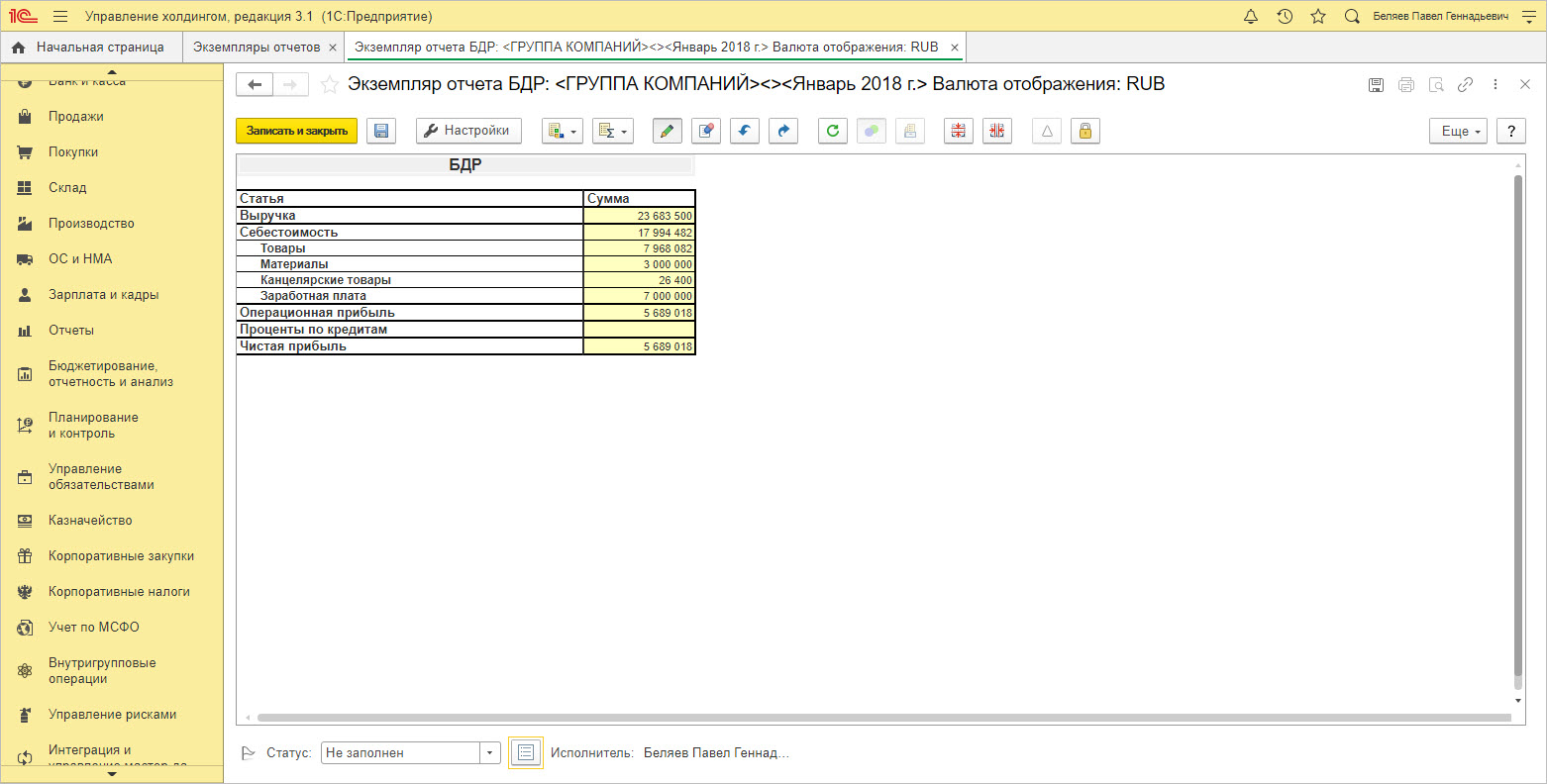

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

Рис.25 Экземпляр отчета, отражающий показатель прибыли компании

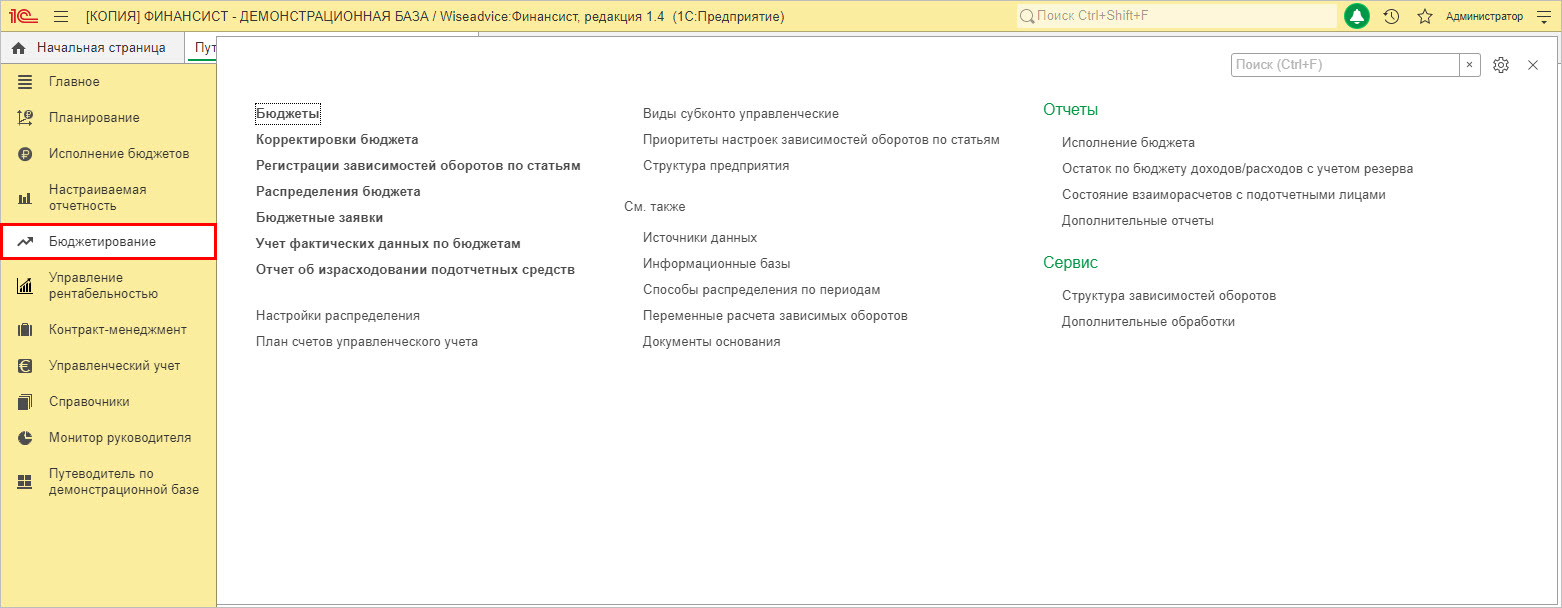

WA:Финансист

Рис.26 Раздел «Бюджетирование» в WA:Финансист

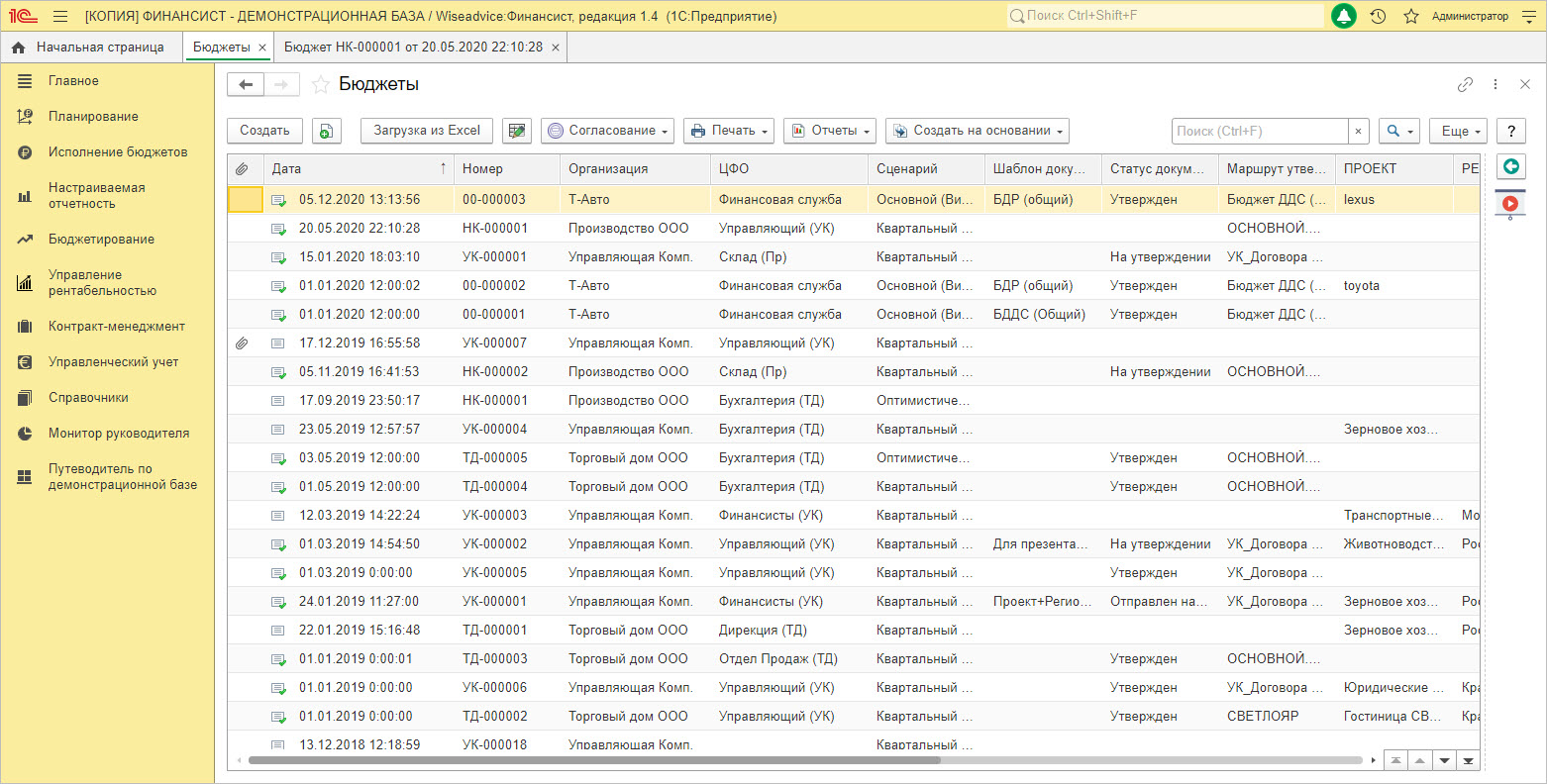

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

Рис.27 Справочник «Бюджеты» в WA:Финансист

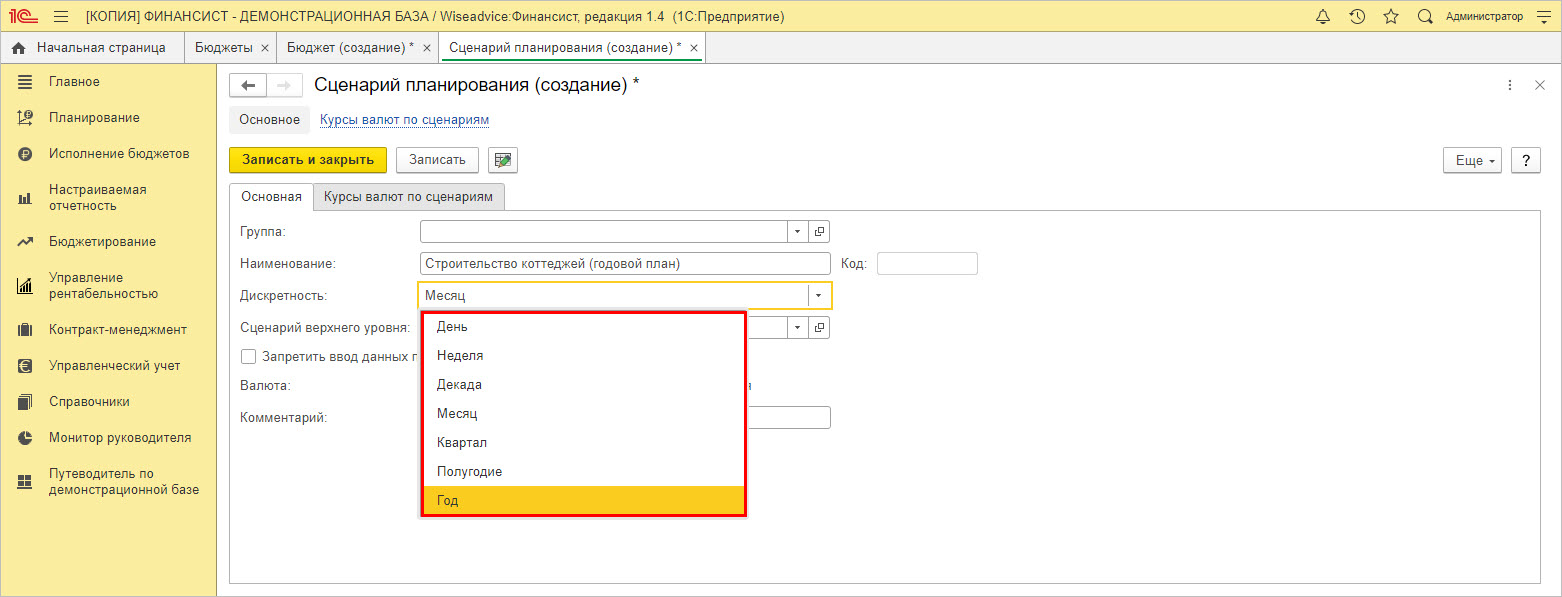

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

Рис.28 Сценарий – «Строительство коттеджей (годовой план)» по ООО «Адмирал»

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

Рис.29 Создание бюджета планирования в WA:Финансист

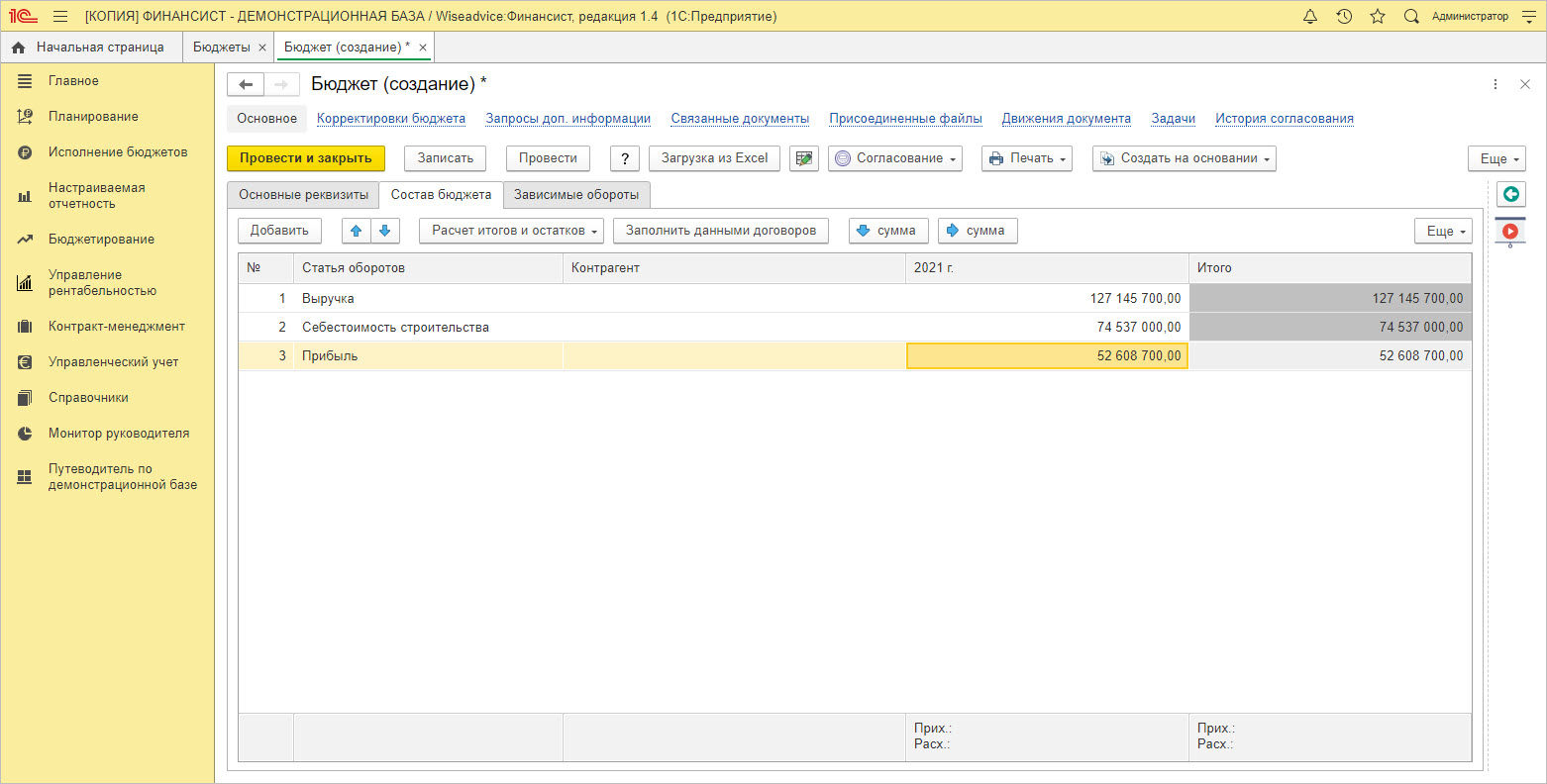

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

Рис.30 Статьи планирования бюджета по строительству коттеджей ООО «Адмирал» на 2021 год.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Источник: wiseadvice-it.ru

ПЛАНИРОВАНИЕ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Прибыль как экономическая категория, с одной стороны, является конечным финансовым результатом деятельности строительной организации и может служить критерием эффективности его производственно-хозяйственной деятельности; с другой стороны, это показатель, оказывающий стимулирующее воздействие на результаты строительного производства.

Порядок формирования прибыли в зависимости от объема производимой товарной строительной продукции обеспечивает экономическую заинтересованность строительных организаций в ускорении ввода объектов в эксплуатацию.

В общем виде прибыль определяется как разница между денежной выручкой организации от производства и реализации продукции, работ и оказания услуг и их себестоимостью или издержками на производство и реализацию продукции, работ и услуг:

где Пр — прибыль от реализации (продажи) выполненных работ, услуг, произведенной продукции;

Ввал — валовая выручка;

С — себестоимость производства и реализации выполненных работ, услуг, произведенной продукции.

Формирование прибыли в строительных организациях является сложным процессом. Во-первых, потому, что прибыль, создаваемая в строительстве, реализуется лишь в процессе сдачи готовой строительной продукции, а формируется на протяжении всего процесса производства по мере выполнения на объектах работ и нарастания незавершенного строительного производства. Во времени эти процессы отдалены друг от друга. Во-вторых, прибыль от сдачи строительной продукции формируется применительно к этой продукции пообъектно, а не как общий результат деятельности строительной организации, что требует пообъектного калькулирования и учета издержек производства.

Расчет прибыли выполняется как на стадии перспективного, так и на стадии готового технико-экономического планирования. Базовая величина прибыли сопоставляется с прибылью базового года, и определяется доля ее прироста за счет увеличения объема СМР и снижения себестоимости. Расчет прибыли за счет увеличения объема СМР рассчитывается путем умножения прибыли базового года на темп прироста объемов работ; за счет снижения себестоимости — размером экономии, исчисленной на планируемый год по факторам и организационно-техническим мероприятиям.

Балансовая прибыль планируется в сумме от реализации продукции (работ, услуг) по всем видам деятельности: производство СМР (в том числе капитального ремонта), выпуск продукции подсобного производства, выполнение услуг, от внереализационной деятельности, если доходы от нее имеют устойчивый характер. Причем сначала планируется прибыль от реализации продукции, работ, услуг, а затем, как сумма, — балансовая прибыль.

Рассмотрим планирование различных составных частей балансовой прибыли.

Прибыль от реализации строительной продукции (СМР и капитальный ремонт) рассчитывают исходя из уровней рентабельности продукции (к объему работ) каждого вида. Уровень рентабельности складывается в этом случае из уровней нормативной (сметной) прибыли (Пн) и планируемого снижения себестоимости работ (Усн).

Нормативную прибыль (сметную прибыль или плановые накопления) оговаривают при обосновании договорной цены СМР на стадии заключения контракта (договора) подряда. Она может устанавливаться в процентах к сметной себестоимости СМР или к фонду заработной платы основных рабочих и рабочих-механизаторов. При планировании нормативы сметной прибыли, использованные для расчета договорной цены СМР, пересчитывают в каждой подрядной строительной организации в процентах к договорной цене выполняемого объема СМР (Цдог).

Плановую прибыль от сдачи СМР рассчитывают в целом на производственную программу и по каждому строящемуся объекту, очереди, пусковому комплексу (выполняемому договору), подлежащему сдаче в эксплуатацию в планируемом периоде исходя из намечаемого к выполнению объема работ. Исходными данными для пообъектного планирования прибыли служат пообъектный план СМР, выполняемых собственными силами, графики производства работ, пообъектные производственные калькуляции себестоимости СМР либо план технического развития и повышения эффективности производства в пообъектном разрезе и данные бухгалтерского учета о затратах по незавершенному строительному производству на начало планируемого периода. Плановую прибыль от реализации (продажи) выполненных работ, услуг, произведенной продукции вычисляют по формуле

где П„ — норматив сметной прибыли к цене СМР, %;

УС11 — плановый уровень снижения себестоимости СМР, %.

До сдачи объектов в эксплуатацию, а по субподрядным организациям до сдачи генподрядчикам комплексов специальных работ разница между сметной стоимостью выполненных СМР и их плановой себестоимостью образует нереализованную прибыль в незавершенном строительном производстве, которая должна планироваться и учитываться подрядными организациями также по каждому объекту отдельно от прибыли от сдачи строительной продукции. Расчет плановых размеров и распределения по кварталам прибыли от сдачи строительной продукции по работам, выполняемым собственными силами строительной организации, приведен в табл. 10.1, 10.2 1 .

Нереализованная прибыль в незавершенном строительном производстве предусматривается в плане на начало и конец планируемого года. На начало планируемого года ее сумма определяется исходя из ожидаемого объема незавершенного строительного производства по сметной стоимости с учетом компенсаций и его плановой стоимости.

Прибыль от продажи (реализации) потребителям продукции и услуг подсобных производств и вспомогательных хозяйств (Прпп) устанавливают с учетом планируемого объема их производства в натуральных измерителях по каждому виду ( VHi), действующих договорных цен или тарифов на единицу того или иного вида продукции и услуг (ЦДОГ1г) и плановой себестоимости производства единицы соответствующего вида продукции или услуг (CMll):

Себестоимость производства единицы какого-либо вида продукции или услуг (Спл1,) планируют, как правило, методом прямого калькулирования.

Прибыль от внереализационных операций обычно определяют на основе отчетных данных за истекший год (в части прибылей или убытков по операциям прошлых лет) и исходя из реальных условий деятельности организации в плановом году.

Данные для расчета показателей

Пусковой комплекс объектов

Объем незавершенного строительного производства на начало планируемого года, тыс. руб.

Расчетный объем СМР на планируемый год по объектам, включенным в объем строительной продукции, тыс. руб.

Источник: bstudy.net