Подборка наиболее важных документов по вопросу Налог на имущество квартиры застройщик нормативно-правовые акты формы статьи консультации экспертов и многое другое.

Об изменениях в НК РФ для застройщиков и инвесторов

В соответствии с Федеральным законом от 29.09.2019 № 325-ФЗ (далее – Закон № 325-ФЗ) внесены изменения в ч. I и II НК РФ. В данном материале расскажем, что нового ожидает налогоплательщиков в следующем году в отношении исчисления и уплаты налога на прибыль, НДС, налога на имущество и земельного налога (перечислены некоторые, наиболее значимые изменения).

При строительстве можно принять к вычету НДС по имущественным правам. Вычет по нематериальным активам можно получить раньше

Хорошо знакомый строительным организациям п. 6 ст. 171 НК РФ будет действовать в новой редакции (для удобства восприятия дополнения выделены):

вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), имущественным правам, приобретенным для выполнения строительно-монтажных работ, создания нематериальных активов, суммы налога, предъявленные налогоплательщику при приобретении объектов незавершенного капитального строительства, суммы налога, предъявленные налогоплательщику при выполнении работ (оказании услуг) по созданию нематериального актива (абз. 1);

в случае реорганизации вычетам у правопреемника (правопреемников) подлежат суммы налога, предъявленные реорганизованной (реорганизуемой) организации по товарам (работам, услугам), имущественным правам, приобретенным реорганизованной (реорганизуемой) организацией для выполнения строительно-монтажных работ для собственного потребления, создания нематериальных активов, принимаемые к вычету, но не принятые реорганизованной (реорганизуемой) организацией к вычету на момент завершения реорганизации (абз. 2).

При этом абз. 3 п. 1 ст. 172 НК РФ дополнен предложением следующего содержания: в случае создания налогоплательщиком нематериальных активов (собственными силами и (или) с привлечением третьих лиц) вычеты сумм налога, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации либо фактически уплаченных им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для создания таких нематериальных активов, в том числе сумм налога, предъявленных налогоплательщику по договорам на создание нематериальных активов, производятся после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Подчеркнем нововведения. Во-первых, к вычету можно принять суммы налога, предъявленные налогоплательщику не только по приобретенным для выполнения строительно-монтажных работ товарам (работам, услугам), но и имущественным правам.

Во-вторых, раньше можно воспользоваться вычетом «входного» НДС при приобретении и создании нематериальных активов. Напомним, в настоящее время принять к вычету НДС можно только после того, как объект учтен на счете 04 в качестве нематериального актива. Иными словами, право на применение налоговых вычетов при создании нематериальных активов возникает не ранее даты принятия на учет объекта в качестве нематериального актива. Соответственно, суммы НДС, предъявленные продавцами налогоплательщику (в том числе в течение всего периода создания нематериальных активов), принимаются к вычету в течение трех лет после принятия нематериальных активов на учет независимо от даты выставления счетов-фактур (письма Минфина России от 19.07.2019 № 03-07-11/54587 и от 26.04.2018 № 03-07-11/28617). Причем судьи в этом вопросе согласны с финансовым ведомством (см., например, Определение ВС РФ от 19.05.2017 № 305-КГ17-5209 по делу № А40-68072/2016, в котором отмечается: поскольку до завершения работ по созданию нематериальный актив в принципе существовать и быть принятым на учет не может, соответственно, к вычету спорные суммы налога могут быть заявлены только после окончания всех этапов работ по созданию нематериальных активов и передаче готового (существующего) нематериального актива).

К сведению: в соответствии с ПБУ 14/2007 «Учет нематериальных активов» объект в качестве нематериального актива принимается к бухгалтерскому учету при единовременном выполнении условий, установленных п. 3 данного стандарта (в частности, при достоверном определении фактической (первоначальной) стоимости приобретенного (созданного) объекта).

С учетом внесенных в абз. 3 п. 1 ст. 172 НК РФ изменений вычеты будут производиться сразу после принятия на учет товаров (работ, услуг), имущественных прав, приобретенных в связи с созданием нематериальных активов, или в течение трех лет с момента их принятия к учету. То есть налогоплательщику достаточно отразить покупки в бухгалтерском учете, а не ждать зачисления объекта в состав нематериальных активов. (Аналогичный порядок несколько лет действует при строительстве недвижимости.)

При реорганизации необходимо доказать обоснованность экономии по налогу на прибыль

Согласно п. 5 ст. 283 НК РФ в случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми предприятиями до момента реорганизации.

С 01.01.2020 эта норма будет дополнена: положения данного пункта не применяются, если в ходе мероприятий налогового контроля будет установлено, что основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Налоговые органы и сейчас доначисляют налогоплательщикам налог на прибыль, считая, что налоговая база необоснованно уменьшена на сумму убытков, понесенных присоединенной к нему организацией. Некоторым налогоплательщикам удается доказать незаконность доначислений. Например, в Постановлении АС ВВО от 13.02.2019 № Ф01-7107/2018 по делу № А17-2486/2017 судьи приняли довод организации о том, что реорганизация в форме присоединения была обусловлена необходимостью реструктуризации бизнеса в рамках группы компаний и носила реальный характер.

Больше имущества попало под кадастровое налогообложение

В Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов в качестве ближайших мер налоговой политики значится расширение объектов налогообложения по налогу на имущество организаций, налоговая база по которым определяется исходя из кадастровой стоимости объектов недвижимого имущества, путем включения в их состав, в частности, объектов недвижимого имущества, учтенных на балансе организаций не только в качестве основных средств, но и в качестве иных активов, принадлежащих организациям на праве собственности или хозяйственного ведения, полученных по концессионному соглашению, а также объектов недвижимого имущества, учитываемых на балансе в качестве недвижимости, временно не используемой в основной деятельности, долгосрочных активов, предназначенных для продажи, полученных по договорам отступного, залога, инвестиционного имущества.

Эти планы уже реализованы. Начиная с 2020 года согласно новой редакции ст. 374 НК РФ налогом на имущество будут облагаться объекты недвижимого имущества:

учитываемые на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется исходя из среднегодовой стоимости;

принадлежащие организациям на праве собственности или праве хозяйственного ведения, а также полученные по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется исходя из их кадастровой стоимости.

Иными словами, со следующего налогового периода исключается условие учета объектов недвижимости на балансе в качестве основных средств организации для их налогообложения исходя из кадастровой стоимости. К таким объектам относятся административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимости отдельных иностранных организаций.

К сведению: налоговые ставки в отношении недвижимости, подпадающей под кадастровое налогообложение, устанавливаются законами субъектов РФ и не могут превышать 2%.

Кроме того, субъекты РФ получили право дополнительно определять иные виды объектов недвижимости, которые будут облагаться налогом на имущество организаций по кадастровой стоимости. Например, гаражи, машино-места, единые недвижимые комплексы, объекты незавершенного строительства, иные здания, строения, сооружения, помещения определенных видов. Об этом внесены изменения в пп. 4 п. 1 ст. 378.2 НК РФ, согласно которому в первоначальной редакции «кадастровым» налогом облагались жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета. После внесения изменений в нем названы иные объекты недвижимого имущества, признаваемые объектами налогообложения. Таким образом, перечень объектов кадастрового налогообложения в ст. 378.2 НК РФ теперь носит открытый характер, конкретные виды недвижимости будут определять субъекты РФ.

Обязательное условие – определение кадастровой стоимости объекта. В противном случае (если она не установлена) налог будет уплачиваться исходя из среднегодовой стоимости.

Льготная ставка земельного налога не применяется в отношении участков для ИЖС, ЛПХ, садоводства и огородничества, используемых в предпринимательской деятельности

Практика последних лет уже сформировала такой подход, теперь он закреплен непосредственно в НК РФ. В частности, согласно новой редакции пп. 1 п. 1 ст. 394 НК РФ (нововведения выделены) ставка в размере 0,3 % применяется в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

К сведению: размеры и порядок применения повышающих коэффициентов, предусмотренных п. 15 и 16 ст. 396 НК РФ, не изменились.

Сведения о неиспользовании земельного участка для сельскохозяйственного производства будут представляться в налоговые органы

С 01.07.2020 ст. 396 НК РФ дополняется двумя новыми пунктами – 18 и 19. Второй касается физических лиц, имеющих трех и более несовершеннолетних детей. Мы оставим этот нюанс за кадром и рассмотрим суть п. 18. В нем указано, что орган, осуществляющий государственный земельный надзор, обязан в течение десяти дней со дня выдачи предписания об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием для сельскохозяйственного производства земельного участка, принадлежащего организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, представлять в налоговый орган по субъекту РФ сведения о неиспользовании такого земельного участка для сельскохозяйственного производства.

Также в течение 10 дней в налоговый орган будут представляться сведения:

об устранении указанного нарушения;

об отмене выданного предписания;

Кроме того, перечисленные сведения будут направляться в налоговый орган по его запросу.

Как видим, нововведения направлены на усиление контроля целевого использования участков из земель сельхозназначения и улучшение администрирования земельного налога путем повышения оперативности взаимодействия органов Россельхознадзора и налоговой службы.

С какого момента платить налог на имущество ? В соответствии с пунктами 4, 5 ПБУ 6/01, пунктами 2, 3 методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, а также ПБУ 6/01, при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий … Включение стоимости объекта недвижимости в базу по налогу на имущество осуществляется после принятия этого объекта к бухгалтерскому учету, то есть после ввода в эксплуатацию и подачи документов на регистрацию прав собственности (письмо Минфина России от 6 сентября 2006 г. № 03-06-01-02/35).

Налог на имущество квартиры застройщик

Подборка наиболее важных документов по запросу Налог на имущество квартиры застройщик (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налог на имущество квартиры застройщик

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 346.15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY») Предприниматель по договору инвестиционной деятельности передал в качестве инвестиций объект незавершенного строительства застройщику, который обязался спроектировать и построить жилые дома, передав налогоплательщику квартиры. Застройщик свои обязательства не выполнил, а в счет исполнения своих обязательств перед предпринимателем передал ему право требования на 9 квартир к другом лицу. Налоговый орган пришел к выводу, что фактически имевшие место отношения являлись фиктивными и были направлены на избежание налогообложения дохода от реализации недвижимого имущества. Суд признал такой вывод обоснованным, поскольку было установлено, что полученное застройщиком недвижимое имущество не планировалось использовать в целях финансирования строительства, застройщик изначально планировал возведение вместо объекта незавершенного строительства иных объектов. Таким образом, стороны договора фактически не преследовали инвестиционных целей, что исключает освобождение совершенных ими сделок от налогообложения в соответствии с подп. 4 п. 3 ст. 39 НК РФ, полученный предпринимателем доход от реализации объекта незавершенного строительства подлежит налогообложению.

Статьи, комментарии, ответы на вопросы: Налог на имущество квартиры застройщик

Нормативные акты: Налог на имущество квартиры застройщик

Послание Президента РФ Федеральному Собранию от 01.03.2018

«Послание Президента Федеральному Собранию» Люди, которые вкладывают свои деньги в строительство жилья, должны быть надежно защищены. От долевого строительства нужно поэтапно переходить на проектное финансирование, когда риски берут на себя застройщики и банки, а не граждане.

Открыть документ в вашей системе КонсультантПлюс:

Минфина России от 31.10.2016 N 03-07-15/63397

о функциональном назначении нежилых помещений в многоквартирном доме, не входящих в состав общего имущества в многоквартирном доме, если строящимся (создаваемым) объектом недвижимости является многоквартирный дом.

Налога на недвижимость в законодательстве России не существует. Есть налог на имущество физических лиц. Взимание этого налога регулируется главой 32 Налогового кодекса РФ. … Таким образом, для начисления и оплаты налога за квартиру в новостройке заключенного с застройщиком договора участия в долевом строительстве недостаточно. Два других обязательных условия … Налог придется платить один раз в год. Квитанция с размером налога будет приходить по почте от налоговой инспекции с указанием суммы. В случае вопросов по размеру суммы необходимо обращаться в налоговую инспекцию по месту регистрации налогоплательщика.

Когда и как рассчитывать и платить налог на имущество физических лиц

Что такое налог на имущество физических лиц и за что его платить

Если у вас есть недвижимость, вы обязаны НК РФ Статья 400 ежегодно перечислять государству немного денег — за то, что дало вам право владеть имуществом. Налогом облагаются следующие объекты НК РФ Статья 401 :

- дома, в том числе жилые строения, расположенные на участках для огородничества, садоводства и ведения личного подсобного хозяйства;

- квартиры, комнаты;

- гаражи, машино-места;

- единые недвижимые комплексы;

- объекты незавершённого строительства;

- другие здания, строения, сооружения, помещения.

Как рассчитывается налог на имущество физических лиц

Если не хотите разбираться с нюансами, на сайте ФНС есть калькулятор. С его помощью можно быстро посчитать сумму налога. Эта информация пригодится вам, если вы составляете бюджет на год или просто хотите знать заранее, сколько придётся заплатить. А вообще налоговая считает всё сама и потом просто ставит вас в известность, сколько вы должны.

Налог рассчитывается с учётом нескольких критериев.

Налоговая база

Это кадастровая стоимость объекта недвижимости. Её определяют специалисты, уполномоченные государством, по специальной методике. В отличие от инвентаризационной стоимости, по которой налог на имущество считали ранее, кадастровая учитывает не только себестоимость жилья, но и важные характеристики вроде транспортной доступности и инфраструктуры.

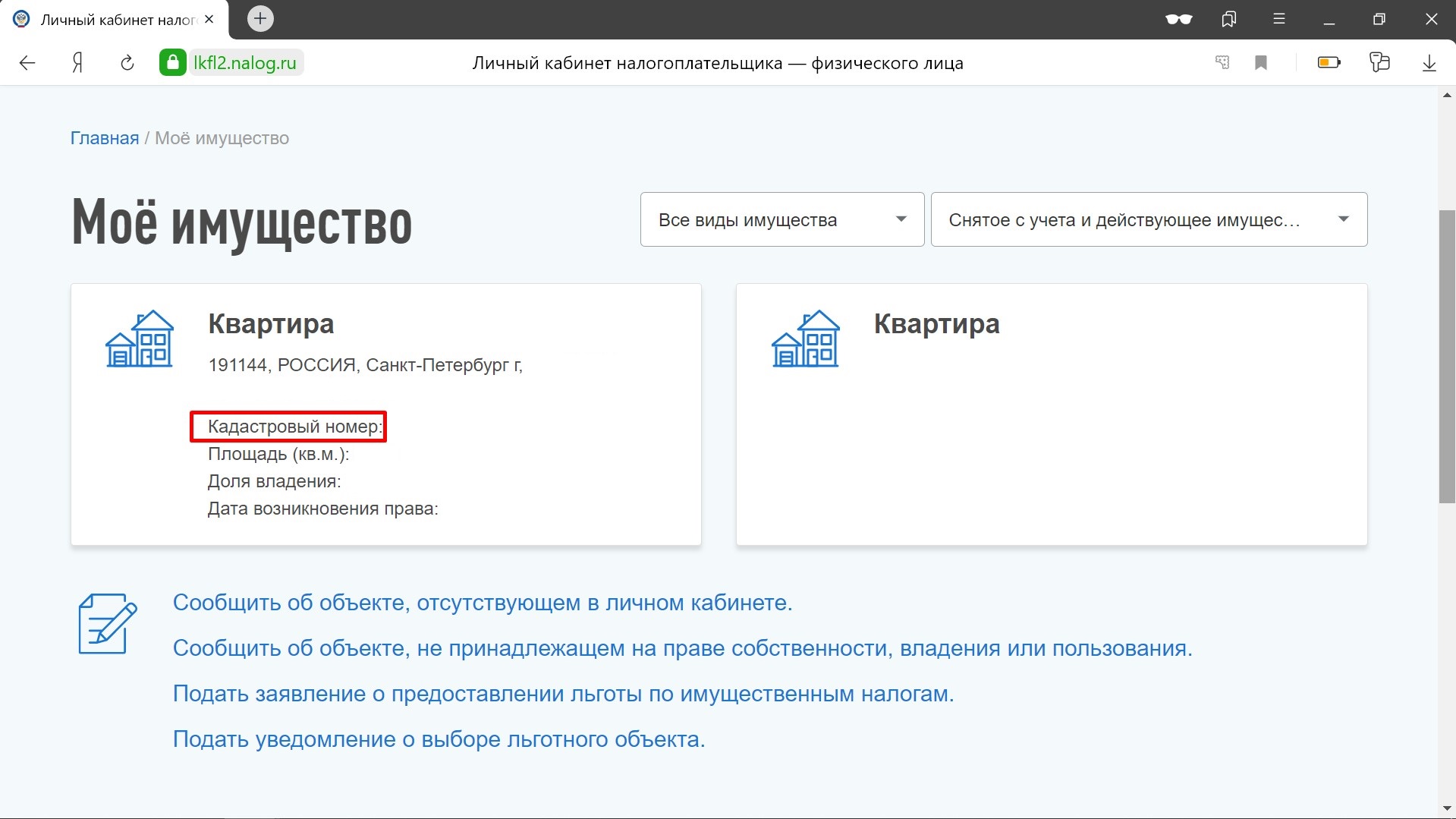

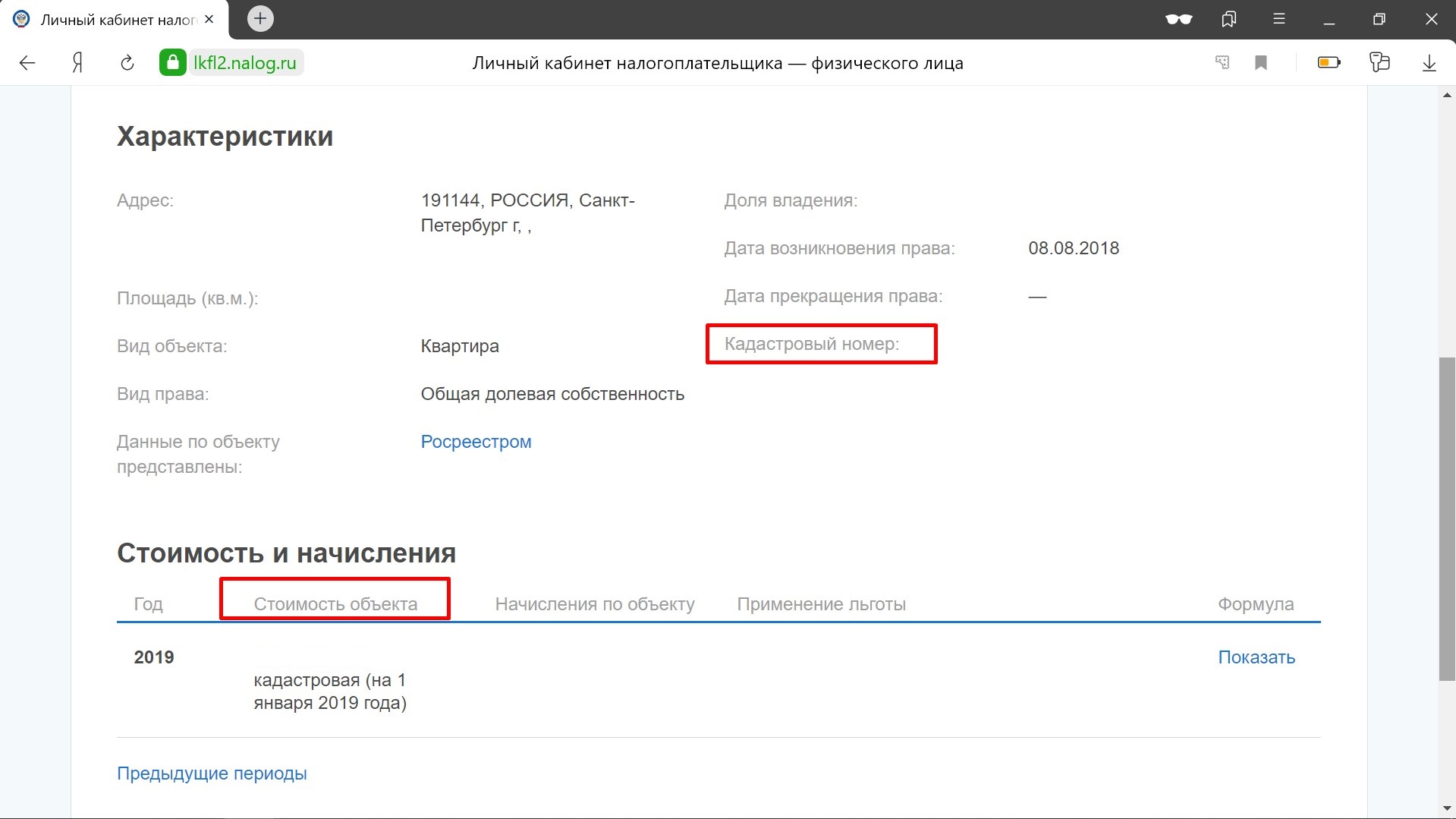

Узнать кадастровую стоимость можно онлайн на сайте Росреестра.

Для этого нужно знать кадастровый номер или адрес. Кадастровый номер указан в свидетельстве о собственности, если вы приобретали недвижимость до 15 июля 2016 года, или в выписке из ЕГРН, которая у вас должна остаться после регистрации перехода права собственности в Росреестре.

Ещё кадастровый номер и кадастровую стоимость можно посмотреть в личном кабинете на сайте налоговой.

Кадастровая стоимость периодически может пересчитываться. Поэтому для вычисления налога используется та, что действовала на 1 января того года, за который он платится. Если имущество было приобретено в течение года, то берётся кадастровая стоимость на дату, когда информация о новом собственнике была занесена в Единый государственный реестр недвижимости.

Есть ещё один важный момент. Налоговый кодекс подразумевает серию налоговых вычетов, которые способны серьёзно уменьшить налоговую базу. Вычитать предлагается или квадратные метры из площади недвижимости — они налогом облагаться не будут, или конкретную сумму из кадастровой стоимости. Это:

- 10 метров для комнаты или части квартиры;

- 20 метров для квартиры или части дома;

- 50 метров для дома целиком;

- 1 миллион, если речь идёт о едином недвижимом комплексе, в котором есть хотя бы один жилой дом.

Допустим, вы собственник квартиры площадью 60 квадратных метров с кадастровой стоимостью в 3 миллиона рублей. При налоговом вычете в 20 метров вам придётся заплатить налог только за оставшиеся 40 метров, то есть налоговой базой будет 2 миллиона рублей, а не 3.

Если собственник многодетный, то налоговая база уменьшается дополнительно. На каждого ребёнка вычитается из налоговой базы стоимость пяти квадратных метров комнаты или квартиры и семи метров — жилого дома или его части.

Налоговая ставка

В Налоговом кодексе предусмотрены базовые ставки НК РФ Статья 406 :

- 0,1% для домов, в том числе недостроенных, квартир, комнат, единых недвижимых комплексов, если хотя бы один объект в них предназначен для жилья.

- 2% для имущества, кадастровая стоимость которого превышает 300 млн рублей, а также если оно попало в специальный список недвижимости, утверждаемый местными властями. Обычно там оказываются различные торговые и офисные здания.

- 0,5% для прочей недвижимости.

Итоговые ставки устанавливают местные власти. Они могут уменьшить базовые цифры до нуля или увеличить, но не более чем в три раза. Также им разрешается ввести дифференцированные ставки в зависимости от кадастровой стоимости, вида имущества и его расположения.

А потому, например, в Москве Закон города Москвы от 19.11.2014 г. № 51 квартиры, комнаты дома с кадастровой стоимостью до 10 миллионов облагаются налогом в 0,1%, от 10 до 20 миллионов — 0,15%, от 20 до 50 миллионов — 0,2%, от 50 до 300 миллионов — 0,3%. За гаражи и машино-места налог составит 0,1%, а недострои пойдут по ставке 0,3%.

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги . Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо. Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить . … Как самому вычислить налог на недвижимость в России. Для расчета нам нужно несколько составляющих

Налог на недвижимость в 2021 году: когда и как платить

Налог на имущество платят все собственники недвижимости, расположенной на территории РФ. Ставку по нему устанавливают регионы, а правила расчета зависят от того, когда появилось и прекратилось право собственности на объект недвижимости. В этом материале Bankiros.ru собрал всю важную информацию о налоге на недвижимость для физических лиц в 2021 году: ставки, сроки для уплаты, правила расчета, возможные льготы и многое другое.

Кто платит налог на недвижимость

Налог на недвижимость уплачивает его собственник. Наличие гражданства РФ и длительность проживания на территории нашей страны на факт необходимости уплачивать налог никак не влияют. Если у человека есть собственность в России, он обязан уплатить за нее налог. Не важно резидент он или не резидент.

Владельцы недвижимости должны платить налог самостоятельно. Если владельцем имущества является несовершеннолетнее лицо, оплатить налог за него должны его официальные представители: родители, усыновители, опекуны или попечители.

Если объект недвижимости находится в общедолевой собственности, то есть у него есть несколько владельцев, то каждый из них самостоятельно уплачивает сумму, соразмерную своей доле.

В данном случае налоговая инспекция самостоятельно рассчитает сумму налога, пропорциональную количеству владельцев.

Кроме того, оплатить налог придется в любом случае, даже если вы давно не пользуетесь недвижимостью, но она числится в вашей собственности.

За какую недвижимость нужно платить

Налоговый сбор оплачивают собственники имущества, которое ФНС признали объектом налогообложения. Важно отметить, что в законодательстве нет четкого определения движимого и недвижимого имущества, поэтому даже в налоговой системе не исключены ошибки при квалификации собственности. Например, до сих пор ведутся споры к какой категории относятся металлические гаражи: к недвижимому или движимому имуществу. Одни эксперты говорят о том, что такой гараж является недвижимостью, поскольку он стоит на земле. Другие уверены, что это движимое имущество, поскольку при необходимости его могут перенести и установить на другое место. Поэтому не удивляйтесь, если со временем вам придет письмо из налоговой с просьбой доплатить сумму, доначисленную при проверке недвижимости.

К объектам налогообложения относится зарегистрированное имущество: жилой дом и нежилые строения для подсобного хозяйства, огородничества, садоводства и индивидуального жилищного строительства. Например, садовый домик, квартира, комната в общежитии, гараж, машино-место, объект незавершенного строительства. Полный перечень недвижимого имущества указан в статье 401 Налогового кодекса РФ.

Однако обращаем ваше внимание на то, что налог рассчитывается только для объектов с признаками недвижимого имущества. Например, сбор не нужно уплачивать за теплицы, объекты некапитального строения и другие сооружения на садовых участках. У таких конструкций нет признаков недвижимости, поэтому их не вносят в единый государственный реестр недвижимости.

Налог не уплачивают за имущество многоквартирного дома: например, лестничные клетки, пролеты, технические помещения, чердаки, подвалы и прочее. Такие объекты не являются объектами налогообложения.

Почему важно уметь рассчитать налог самостоятельно

Налог на имущество физических лиц рассчитывает налоговая служба. Расчет производится отдельно по каждому объекту недвижимости в конце календарного года. Однако собственник должен уметь проверить правильность расчета налоговиков.

Например, сумма налога может быть больше, потому что инспекторы не учли все сведения о владельце и наличие у него льгот. Они вообще могут использовать недостоверные сведения, допустить технические или арифметические ошибки при расчете суммы. Поэтому, если вы нашли ошибку, не стесняйтесь обратиться в ФНС, чтобы ее исправили.

Какие установлены ставки налога на недвижимость в 2021 году

Ставки налога на имущество физлиц устанавливает местное законодательство. Налоговый кодекс лишь устанавливает ограничения по их максимальному размеру. Верхняя планка зависит от того, как считают налог: с ориентиром на кадастровую стоимость недвижимости или его инвентаризационную стоимость. Ниже мы составили таблицу по ограничениям для ставок по налогу на недвижимость, прописанную в пунктах два и четыре статьи 406 Налогового кодекса РФ.

Ставка налога по инвентаризационной стоимости

Тип имущества

Максимальный размер ставки

- жилые дома (в том числе садовые строения и дома, расположенные на садовых участках), части жилых домов, квартиры, части квартир, комнаты;

- единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом);

- гаражи и машино-места независимо от их места нахождения;

- хозяйственные строения или сооружения (площадью до 50 квадратных метров) на участках для личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

До 0,1% (включительно). Ставка может быть уменьшена или увеличена до трех раз

- недвижимость, которая включена в утвержденный перечень;

- недвижимость, которую еще не успели включить в утвержденный перечень, но которая образована, в частности, путем раздела объектов, включенных в этот перечень;

- недвижимость, кадастровая стоимость которой более 300 млн рублей

До 2% (включительно).

До 0,5% (включительно)

Ставка налога по инвентаризационной стоимости

Суммарная инвентаризационная стоимость с учетом коэффициента-дефлятора

Размер ставки

До 300 тысяч рублей (включительно)

До 0.1% (включительно)

Больше 300 тысяч до полумиллиона рублей (включительно)

От 0,1% до 0,3% (включительно)

Больше 500 тысяч рублей

От 0,3% до 2% (включительно)

Чтобы определить суммарную инвентаризационную стоимость, инспекторы складывают инвентаризационную стоимость всех объектов недвижимости, которые расположены в одном муниципальном образовании. Если имущество находится в совместной собственности, суммарную инвентаризационную стоимость определяют с учетом доли и количества собственников. Так, в расчет для конкретного налогоплательщика войдет не полная стоимость объекта недвижимости, а только стоимость доли ее владельца.

Как узнать ставку по налогу на недвижимость

Простой и быстрый способ узнать ставку по налогу на недвижимость в вашем регионе, воспользоваться сервисом ФНС «Справочная информация о ставках и льготах по имущественным налогам». Выберете в системе вид налога, период и регион, в котором расположена ваша недвижимость. Нажмите кнопку «Найти», после система выдаст вам всю необходимую информацию. Нажмите на раздел «Подробнее». В форме вы найдете ставки, сроки уплаты и и нормативный документ, в котором региональные власти указали всю необходимую информацию.

Как рассчитать и уплатить налог на недвижимость физических лиц в 2021 году

Расчет налога на недвижимость физлиц зависит от того, из инвентаризационной или кадастровой стоимости определяют сумму сбора. В России все чаще считают налог, исходя из кадастровой стоимости недвижимости, если в регионе есть единая дата, с которой утвержден такой порядок уплаты налога. Если региональные власти такое решение не приняли, то налоговая служба рассчитывает налог по инвентаризационной стоимости.

Чтобы определить дату, с которой нужно уплачивать налог на недвижимость, важно знать, когда возникло право собственности на него.

Наследники уплачивают налог с даты, когда открыто наследство – это дата смерти наследодателя или дата, когда он признан умершим. Дата регистрации унаследованного имущества значения здесь не имеет.

Если имущество оформили в собственность до 15 числа любого месяца включительно, инспекция рассчитывает налог с начала месяца. Если имущество оформлено после 15 месяца, то налог рассчитывается со следующего месяца.

Налог перестают уплачивать со следующего дня, когда право собственности прекращается. Если право собственности прекращено до 15 числа, то платить налог за этот месяц не нужно.

Если имущество перестало существовать, то начислять налог прекратят с первого числа месяца, в котором уничтожена такая недвижимость. Для этого необходимо подать специальное заявление в налоговую инспекцию по месту жительства налогоплательщика или по месту нахождения такого объекта. К заявлению необходимо приложить документы, которые подтверждают факт уничтожения такого объекта. Если таких бумаг нет, то налоговая сама запросит сведения из профильных ведомств.

Оплатить налог на недвижимость можно несколькими способами:

- На Портале Госуслуг. Для этого нужно выбрать вкладку «Оплата по квитанции». В появившейся форме укажите номер квитанции и оплатите начисления на сайте с помощью банковской карты.

- В личном кабинете налогоплательщика.

- С помощью сервиса «Заплати налоги» на сайте ФНС.

- Через мобильное приложение или личный кабинет на сайте вашего банка. Оплатить квитанцию также можно в банковском отделении.

Оплатить налог на имущество необходимо до первого декабря следующего года. Например, оплатить налог на имущество за 2020 год можно до первого декабря 2021 года. До первого декабря 2022 года уплачивается налог на собственность за 2021 год и так далее.

Какие федеральные льготы по налогу на недвижимость есть у физических лиц в 2021 году

Освобождаются от уплаты налога на имущество:

-

; ;

- инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды;

- военнослужащие, а также уволенные с военной службы по определенным причинам (по достижении предельного возраста, состоянию здоровья и др.);

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- члены семей военнослужащих, потерявших кормильца;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах;

- лица, имеющие право на социальную поддержку, т.к. подверглись воздействию радиации вследствие катастрофы на ЧАЭС, аварии в 1957 году на ПО «Маяк», ядерных испытаний на Семипалатинском полигоне;

Льготы освобождают гражданина от обязанности уплачивать налог на имущество. Получить льготу можно только на один объект недвижимости из каждой категории: квартира, комната, частный дом, сооружение и другое. Например, если у льготника есть две квартиры и один дом, то он заплатит налог только за одну квартиру меньшей площади. Если у человека несколько объектов недвижимости из одной категории, то он вправе сам выбрать объект недвижимости, за который уплатит налог.

А вот получить льготу на незавершенный объект недвижимости нельзя. Получить послабление нельзя и на объект недвижимости, которая используется в предпринимательской деятельности.

Чтобы получить льготу на имущество, гражданин должен подать в налоговую инспекцию письменное заявление по форме приказа ФНС от 14 ноября 2017 года № ММВ-7-21/897. К заявлению необходимо приложить подтверждающие документы. Лучше подать заявление до 30 апреля. В этом случае налог успеют рассчитать с учетом льготы. Например, чтобы воспользоваться льготой на 2021 год, заявление на налоговые послабления необходимо подать до 30 апреля 2022 года. Подать документы можно в личном кабинете налогоплательщика.

Отметим, что регионы могут расширить список льготных категорий. Узнать об этом можно в территориальном отделении ФНС или на сайте правительства региона.

После подачи заявления налоговики проверят достоверность предоставленных сведений. Если они решат, что льгота вам не положена, они пришлют вам письмо с отказом.

Если вы уже получили льготу, обращаться за ней повторно не нужно. ФНС рассчитает налог на следующий год с учетом имеющейся информации.

Какое имущество облагается налогом ? Рассмотрим, как платить налог на движимое и недвижимое имущество . Налог на движимое имущество. Движимые материальные ценности могут легко перемещаться вместе со своими владельцами. К такому имуществу относятся ценные бумаги, денежные средства, автомобили и т.д. … Налог на недвижимость уплачивается по месту нахождения имущества. Именно поэтому для его расчета применяются ставки, установленные муниципалитетом, независимо от места проживания самого плательщика. Ст. 403 НК РФ дает основания для применения различных вычетов и понижающих коэффициентов, а также для использования льгот для отдельных категорий граждан.

- https://www.audit-it.ru/articles/account/a1/1000154.html

- http://www.consultant.ru/law/podborki/nalog_na_imuschestvo_kvartiry_zastrojschik/

- https://lifehacker.ru/nalog-na-imushhestvo-fizicheskix-lic/

- https://bankiros.ru/news/nalog-na-nedvizimost-v-2021-godu-kogda-i-kak-platit-7840