Недавно ко мне обратилась знакомая, которая планирует приобрести квартиру в новостройке. Знакомая попросила изучить Договор уступки и Договор участия в долевом строительстве (далее – ДДУ) .

При изучении ДДУ мое внимание привлек способ определения срока передачи участнику объекта, который был указан в договоре следующим образом:

«5.1. Передача участнику долевого строительства объекта и принятие ее участником долевого строительства осуществляются по передаточному акту не позднее 4 (четырех) месяцев с даты получения застройщиком разрешения на ввод объекта в эксплуатацию. Застройщик вправе исполнить обязательства по передаче Объекта долевого строительства Участнику долевого строительства досрочно.

В случае составления одностороннего акта о передаче квартир датой передачи квартир является дата составления акта.

5.2. Передача квартир осуществляется не ранее получения в установленном порядке разрешения на ввод в эксплуатацию объекта недвижимости.»

Действующие законодательство и сложившиеся практика* заключения ДДУ предусматривают такой способ определения срока, но при условии, что в тексте ДДУ будет определен срок получения разрешения на ввод в эксплуатацию объекта недвижимости (далее – разрешение). В представленном ДДУ срок получения Разрешения не указан.

Ипотека на самостоятельное строительство // Почему строительные компании молчат об этом?

Получается, что в ДДУ не определено одно из существенных условий договора. Регистрация ДДУ должна была быть приостановлена в соответствии с п.п. 7 п.1 ст.26 ФЗ «О государственной регистрации недвижимости», а в случае не устранения замечаний Росреестра в регистрации ДДУ должно было быть отказано, т.е. ДДУ не должен был быть зарегистрирован, но увы у Россреестра иное мнение.

Знакомая обратилась с вопросом о порядке указания в ДДУ срока передачи объекта к застройщику и банку. Застройщик дал ожидаемый ответ, о том, что Договор зарегистрирован в Росреестре и содержит все существенные условия.

Ответ банка: «Уважаемая…, банк не отвечает за срок сдачи объекта, данный вопрос решается между Вами и застройщиком с учетом условий прописанных в ДДУ, перед подписанием кредитного договора обсудите с застройщиком все условия ДДУ».

Ответы застройщика и банка в данной ситуации считаю нормальными, так как ожидать иного было бы наивно.

В ситуации указанной выше меня огорчает следующее:

- Регистрация договора в Росреестре не гарантирует, что он будет содержать все необходимые условия, предусмотренные действующим законодательством.

- Наши люди верят в волшебное «данный Застройщик аккредитован в Банке…», они думают, что Банк проверил полностью Застройщика и его документы и при наличии недостатков заставил внести исправления.

К сожалению, не все понимают, что «застройщик аккредитован в банке……», это означает, что в банке проведена некая процедура по итогам, которой он принял решение о представлении кредитов под залог недвижимости, реализуемой застройщиком. Процесс аккредитации Застройщика в каждом Банке свой и не направлен на защиту интересов потенциального Клиента/Заемщика/Залогодателя.

Аккредитация в банках и обзор дома

Я хочу верить реестру и хочу, чтобы регистрация договора подтверждала, что он содержит все существенные условия, предусмотренные действующим законодательством, но как показывает практика на Росреестр надейся, а сам не плошай.

*Обычно в ДДУ, когда указывают, что передача недвижимости происходит через __ месяцев после ввода в эксплуатацию в договоре указывают следующую фразу: «Срок ввода в эксплуатацию (окончания строительства) ЖК комплекса/дома – не позднее ___первого квартала 201__г./ «__»__20_г.».

Источник: zakon.ru

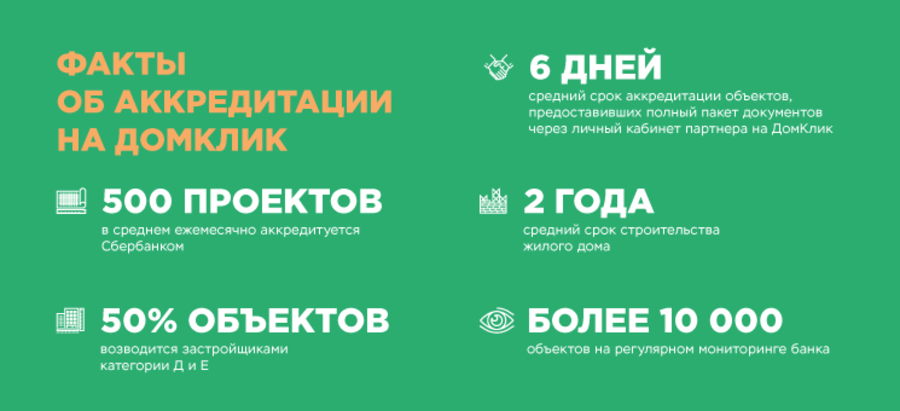

ДомКлик отвечает: аккредитация

По каким критериям банк оценивает надежность застройщика? Почему важно проверять наличие аккредитации при выборе квартиры в новостройке?

На эти и другие вопросы нам ответил Василий Селиверстов – исполнительный директор дивизиона ДомКлик. Он занимается развитием процесса аккредитации партнеров и строящихся объектов. Поэтому знает всё про аккредитацию в Сбербанке.

Зачем нужна аккредитация?

Аккредитация — это оценка вероятности, что строительство дома будет завершено, банк получит залог, а клиент — свою квартиру.

Давайте сравним аккредитацию со стандартным процессом оформления ипотеки. После одобрения кредита клиент отправляет на одобрение в банк квартиру, которую собирается купить. По сути аккредитация заменяет эту процедуру для квартиры в новостройке – происходит одобрение сразу всего строящегося дома. Кроме того, по аккредитованным проектам процесс проведения сделки проходит быстрее.

Как банк проверяет застройщика?

В первую очередь, оценивается опыт и репутация застройщика. Для оценки определяется категория компании: от А до Е.

В категорию А попадают застройщики с наименьшим опытом на рынке. Для получения аккредитации им необходимо возвести не менее 30% надземной части проекта. После этого банк проводит оценку финансового состояния таких компаний. Если с этими минимальными требованиями всё в порядке, то запускается уже сам процесс аккредитации.

Самые опытные и надежные компании попадают в категорию Е. Для этого застройщику необходимо иметь 20 и более построенных за последние 10 лет объектов жилой или коммерческой недвижимости. Но даже для таких компаний банк проводит более серьезный и детальный анализ по ранее построенным объектам. Это и отличает позицию Сбербанка от других организаций.

Что именно проверяется в процессе аккредитации?

Мы проверяем опыт работы застройщика на рынке и строительную готовность рассматриваемого объекта. Также во внимание принимаются темпы стройки ранее аккредитованных объектов застройщика.

Важным фактором является деловая репутация застройщика — здесь происходит детальная проверка со стороны службы безопасности банка.

Сбербанк является одним из немногих банков, который проверяет не только надежность застройщика, но и репутацию руководителей компании.

Проверяется, принимала ли участие компания в арбитражных судах. Юридическая служба банка проверяет строительную и земельную документацию, а также соответствие этих документов договору долевого участия. Важно, чтобы в документах строго соблюдались права клиентов и банка.

Сколько времени занимает такая проверка?

Действующие партнеры, подходящие под категории Д или Е, могут пройти процедуру аккредитации за 2-3 дня при условии предоставления полного пакета документов.

Для компаний, которые ещё не сотрудничали с банком, или если требуются дополнительные уточнения по документам, процедура может занять 10 и более дней.

Можно ли ускорить проверку?

Да, недавно мы запустили возможность подачи заявки на аккредитацию в личном кабинете партнера на pro.domclick.ru. За время тестирования средний срок рассмотрения заявок из личного кабинета партнера составил 5,5 дней, в сравнении со старой процедурой, когда средний срок составлял 9 и более дней.

В личном кабинете для удобства партнера разработан «помощник» по формированию пакета документов. Ответив на несколько вопросов, партнер поймет, что нужно предоставить в банк – теперь не нужно читать банковские регламенты и документы. Это сделано для ускорения процедуры рассмотрения, ведь, как я уже сказал, при предоставлении полного пакета документов рассмотрение происходит быстрее.

Почему важно проверять наличие аккредитации новостройки?

Во-первых, по итогам проверки, мы понимаем, что аккредитованный застройщик обладает надежной деловой репутацией.

Во-вторых, застройщик может дополнительно привлекать к финансированию стройки средства клиентов, состоящие из ипотечных кредитов, полученных в банках, аккредитовавших объект.

Это укрепляет его позиции на рынке. Однако важно понимать, что даже аккредитованные объекты могут быть не достроены. На это влияет, в том числе, как застройщик ведет хозяйственную деятельность, как организованы закупки и прочие операционные процедуры. То есть те вещи, на которые банк повлиять не может.

Поэтому даже после аккредитации банк продолжает следить за деятельностью застройщика. Если при мониторинге будет обнаружено, что застройщик недобросовестно выполняет свои обязательства, банк сможет вовремя предупредить своих клиентов и рынок о рисках.

Как обезопасить себя при выборе застройщика?

При покупке квартиры в новостройке мы рекомендуем клиентам обратить свое внимание на банки, в которых аккредитован строительный объект.

Если ЖК получил аккредитацию только в 1-2 банках — это может означать, что объект не соответствует требованиям надежности, и остальные банки ему отказали. В отдельных случаях важно учитывать, что есть застройщики, которые связанны отношениями с некоторыми банками. Банк может являться участником бизнеса застройщика, например, учредителем, акционером или иметь места в совете директоров. В таком случае застройщик не стремится получать аккредитацию в большом количестве банков.

Что касается Сбербанка, то банк может отказать в аккредитации, если есть серьезные вопросы в отношении деловой репутации. Или при несоответствии строительной документации. Ведь даже если такой объект будет достроен, есть риск, что могут возникнуть проблемы с его вводом в эксплуатацию.

Отказ также получит застройщик, если готовность объекта не соответствует его категории. Например, если у застройщика категории А дом возведен менее, чем на 30%.

Источник: blog.domclick.ru