Ипотека под 2,9% и даже под 0% — такие программы сегодня активно предлагают застройщики, чтобы привлечь покупателей. Вместе с экспертами выяснили, действительно ли выгодны такие программы и сколько можно сэкономить

Ипотека от застройщика под 0,01%: откуда такая ставка

Застройщикам важно быстро распродать все будущие квартиры, чтобы приступить к следующим проектам. Но недвижимость — очень дорогой и сложный продукт, а покупатели имеют разные возможности и цели: одним нужно жилье, другим — инвестиция.

Маркетинговые отделы девелоперских компаний изощряются, создавая рекламные кампании для привлечения покупателей, но не все зависит от них: при заградительных ставках по ипотечным кредитам — от 12% — потенциальные заемщики будут откладывать покупку.

Сами проценты по банковским кредитам зависят от ключевой ставки Банка России. Но застройщики нашли выход: они создают собственные ипотечные программы наподобие государственных льготных ипотек.

Застройщики договариваются с банками и компенсируют им реальные ставки, а все расходы закладывают в стоимость квартир. Так, новостройка дорожает на треть, но покупатели все равно приходят: психологически легче заплатить застройщику за сам продукт, нежели проценты банку за пользование деньгами.

«В среднем снижение ставки на один процентный пункт до 30 лет обходится девелоперу в 5% субсидии банку от стоимости лота. Если девелопер предлагает покупателю снижение ставки на пять процентных пунктов, он платит за это банку 25%, а если на шесть — платит 30%».

Гасан Архулаев

генеральный директор ГК «Монолитхолдинг»

Партнерство выгодно обеим сторонам: от стагнации строительной отрасли страдают и банки, и девелоперы. Люди не покупают квартиры в ипотеку, проекты не окупаются, застройщики обанкрочиваются, и останавливается проектное финансирование — банкам некому выдавать кредиты на строительство.

В погоне за покупателями банки и девелоперы так увлеклись, что ипотечный кредит почти превратился в рассрочку. Дальше — только снижение цен.

«Доступность ипотеки в России достигла максимума — застройщики предлагают кредиты под 0,1% на весь срок. Сделать ипотеку еще более доступной невозможно, разве что ввести отрицательные ставки по кредитам, как по валютным вкладам. Так что сама идея субсидирования ипотечных ставок себя исчерпала, и в дальнейшем стимулировать спрос придется снижением цен на жилье».

Олег Репченко

руководитель аналитического центра «Индикаторы рынка недвижимости»

Но субсидирование ставки застройщиком — только один из вариантов. На самом деле это может быть более простая уловка. Например, низкая ставка будет распространяться только на первый год или даже перераспределится на последующие года.

Источник: Freepik

Стоит ли ждать скидок на новостройки

Нет.

Обычно на первичном рынке недвижимости продажа объектов долевого строительства начинается с «ямы»: новостройки на этапе котлована стоят меньше всего. И это справедливо:

- высокие риски;

- нельзя осмотреть;

- долго ждать.

Дальше будущие квартиры дорожают, и случается нечто прекрасное: застройщик повышает цены и предлагает скидки.

Пример

Петр присмотрел себе квартиру в строящемся жилом комплексе за 3 000 000 руб. Продажи только начались, и покупатель решил подождать, пока застройщик запустит акционное предложение.

Через полгода Петру удалось дождаться скидок, и он приобрел квартиру за 4 500 000 руб. с учетом скидки или 5 000 000 руб. — без.

Можно ли брать ипотеку от застройщика

Да, если заемщику подходит программа. Нужно оценить свои финансовые возможности, рассчитать комфортный ежемесячный платеж — обычно это 20–30% от ежемесячного дохода — и выбрать подходящую ставку.

На встрече с менеджером в офисе продаж покупатель узнает все доступные варианты:

- купить объект долевого строительства сразу;

- оформить рыночную ипотеку от одного из банков;

- подобрать государственную программу;

- взять субсидированную ипотеку от застройщика.

Пример

- при полной оплате — 10 500 000 руб.;

- при льготной ипотеке под 7% — 12 000 000 руб.;

- при IT-ипотеке под 5% — 12 500 000 руб.;

- при ипотеке от застройщика под 2% — 13 500 000 руб.;

- при ипотеке от застройщика под 0,1% — 14 500 000 руб.

- 7% — от 79 836 руб.;

- 5% — от 67 102 руб.;

- 2% — от 49 898 руб.;

- 0,1% — от 40 886 руб.

Хорошо, если застройщик действительно продаст недвижимость при полном выкупе без наценки. Но бывает, что покупателю со свободными деньгами девелопер делает скидку 5% вместо 30%.

Обычно можно рефинансировать ипотеку и поменять банк. Но условия программы могут препятствовать этому. Так, не получится рефинансировать льготную ипотеку на новостройки.

Как получить . При оформлении ипотеки на новостройку материнский капитал можно использовать, подав заявление в банк. То есть оформляете кредит и сразу пишете заявление, чтобы на первоначальный взнос выделили материнский капитал. Идти в ПФР и писать заявление на распоряжение маткапиталом не нужно, все документы банк соберет и отправит сам. … Кто должен. Застройщик . Общие условия. При покупке квартиры в новостройке дольщик фактически получает права на жилье, которого пока нет. В буклетах и на сайтах застройщиков можно увидеть красивые дома, комнаты с ровными стенами, полы без трещин и окна без конденсата.

Ипотека от застройщика: сколько можно сэкономить при покупке новостройки

Ипотека под 2,9% и даже под 0% — такие программы сегодня активно предлагают застройщики, чтобы привлечь покупателей. Вместе с экспертами выяснили, действительно ли выгодны такие программы и сколько можно сэкономить

Ипотека продолжает дорожать на фоне роста ключевой ставки. Большинство крупных российских банков уже подняли ставки по жилищным кредитам, так что средние ставки выросли до 9% годовых.

Чтобы поддержать спрос, застройщики активно запускают совместные, партнерские ипотечные программы с банками. Ставки по ним начинаются от 3% годовых, а иногда даже равны нулю. Разницу в ставках компенсируют девелоперы. Насколько выгодна такая скидка от застройщика — разбираемся вместе с экспертами.

Альтернатива льготной программе

Ипотечные программы с субсидированной ставкой от застройщика стали активно появляться в 2020 году, в разгар пандемии, чтобы поддержать спрос. В ближайшем будущем подобных программ станет еще больше. Такую точку зрения высказали сразу несколько экспертов в ходе Федерального девелоперского форума. «Безусловный тренд на рынке ипотечного кредитования — программы с субсидированной ставкой. В 2022 году этот тренд будет только усиливаться», — считает директор розничных продуктов банка «Дом.РФ» Евгений Шитиков. Программы субсидирования ставок от девелопера — один из трендов, который будет усиливаться на фоне роста ключевой ставки, соглашается директор управления по работе с партнерами и ипотечного кредитования Московского банка ПАО «Сбербанк» Алия Кирьянова. В этом направлении сейчас движутся и агентства недвижимости, добавила она.

Рост предложения субсидирования ипотечных программ эксперты связывают с двумя основными причинами. Первая — изменение условий льготной ипотеки, после которых та стала практически недоступна для покупателей московских новостроек. Вторая причина — общий рост ипотечных ставок. Чтобы поддержать спрос, девелоперы активнее предлагают собственные программы по сниженным ставкам.

Кто предлагает льготную ипотеку

Подобные программы предлагают в основном крупные девелоперы с большим объемом предложения. Для них это достаточно действенный инструмент стимулирования спроса, который позволяет поддерживать стабильный объем продаж, отметила управляющий партнер Dombook, председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. Чем больше средств поступает на эскроу-счета, тем ниже для застройщика ставка по проектному финансированию. Эту экономию застройщик может направить на субсидирование ставок, пояснила эксперт.

«В рамках партнерских программ с банками девелопер компенсирует разницу в процентной ставке кредитной организации. Средства обычно заимствуются из скидки, которую застройщик дает покупателям: либо сниженная ставка, но цена без скидки, либо обычная ставка и цена со скидкой», — пояснила она.

Сегодня почти все ведущие застройщики совместно с банками-партнерами предлагают субсидированную ипотеку. К примеру, ГК «ПИК» предлагает ипотеку от 6,5% годовых в своих программах. Субсидированная ипотека есть в проектах MR Group: ставка по ней начинается от 4,4% годовых. Подобные предложения есть и у других крупных застройщиков. Например, в проектах в проектах «Самолет» — от 2,9%, ЛСР — от 1,1%, у «Донстроя» и «А101» — от 0,1% годовых, аналогичная ставка (0,1%) есть у ГК ФСК в рамках семейной ипотеки. Одна из самых низких ставок у ГК «Инград» — от 0%.

Скидка на три года

Оформить ипотеку по сниженной ставке обычно можно в определенном банке-партнере застройщика. Наиболее «льготные» ставки действуют обычно не весь срок, на который выдан кредит, но лишь в течение двух-трех лет, пока строится дом. Например, «Инград» дает ипотеку под 0% годовых на первые три года, потом ставка возвращается к рыночной.

«Существуют программы и с минимальной ставкой 0,1%, которая действует обычно в течение первого года, а далее согласно условиям договора возвращается к базовой ставке в рамках данной программы в банке. Есть программы, где ставка снижается вдвое-втрое от базовой, в этом случае субсидированная ипотека может выдаваться на более длительный срок. При менее значительном снижении — на 1–2% — ставки чаще всего действуют на весь срок кредита», — пояснила Ирина Доброхотова. По словам генерального директора агентства недвижимости «Бон Тон» Наталии Кузнецовой, сейчас самая низкая ставка на весь срок кредитования у ГК «Самолет» — 2,9% годовых при сумме кредита до 30 млн руб., с первоначальным взносом 20% и на срок до 30 лет.

Как правило, дополнительных требований к заемщикам в рамках субсидированных программ нет. Однако условия данных программ, минимальный первый взнос, срок кредита и т. п. могут отличаться от базовых условий программ, в рамках которых застройщик и субсидирует ставку. Например, воспользоваться ипотекой от 0,1% годовых в проектах «А101» можно при первоначальном взносе в 50% и сроке кредита на пять лет. В этом случае льготная ставка действует весь период.

Действовать льготная ставка может не весь период, а короткий срок — обычно два-три года, пока строится дом (Фото: OSABEE/shutterstock.com)

Сколько можно сэкономить

Чтобы подсчитать примерную экономию от субсидированной ипотеки, мы попросили экспертов «Бест-Новостроя» рассмотреть несколько возможных вариантов. В качестве примера была взята квартира стоимостью 10 млн руб. с первоначальным взносом в 20%, которая приобретается в рамках субсидированной ипотеки от застройщика по ставке 2,9% годовых сроком на 30 лет. При этом в одном из вариантов льготный период действует три года (что наиболее распространено), во втором — весь срок кредита.

Первый вариант: на три года

При ставке 2,9% годовых первые три года ежемесячный платеж составляет 33,2 тыс. руб., а общая переплата по процентам за три года — чуть более 660 тыс. руб. Если бы заемщик платил по рыночной ставке (9,2% годовых), то ежемесячный платеж был бы 65,5 тыс. руб., а переплата за три года — около 2,2 млн руб. Экономия за три года — 1,5 млн руб.

Второй вариант: льгота на весь срок

Льготная ставка 2,9% годовых для той же самой квартиры действует весь срок кредита — 30 лет. По льготной ставке ежемесячный размер платежа составит 33,2 тыс. руб., а общая переплата — 3,9 млн руб. По рыночным условиям ежемесячный платеж будет 65,5 тыс. руб., а общая переплата — 15,5 млн руб. Экономия — 11,6 млн руб.

Третий вариант: ипотека гасится за десять лет

Большинство заемщиков стараются погасить кредит досрочно, в среднем за десять лет, отметила Ирина Доброхотова. При таком сроке экономия может быть следующая: ежемесячный платеж по льготной ипотеке составит 76,8 тыс. руб., а переплата — 1,2 млн руб. По рыночной ставке ежемесячный платеж будет 102,2 тыс. руб., а переплата — 4,2 млн руб. Экономия — 3 млн руб.

Пример расчетов аналитиков «Бон Тон»

Аналитики оценили экономию при льготной ипотеке под 0% годовых, льготный период — три года, а потом возвращается к 9,2% годовых (рынку). Стоимость квартиры — 15 млн руб., первоначальный взнос — 20%, общий срок кредита — 20 лет.

При ипотеке под 0% ежемесячный платеж в первые три года составит 50,4 тыс. руб. (на 35 месяцев, так как в первый месяц — нулевой платеж). Общая экономия за три года — 4 млн руб. (с учетом беспроцентных платежей за первые три года + экономия за последующий период, поскольку проценты начисляются только на остаточную сумму за 17 лет). Та же квартира на рыночных условиях: ежемесячный платеж — 109,5 тыс. руб., переплата за первые три года — 3,2 млн руб.

Резюме экспертов

Специальных совместных программ застройщиков и банков, которые предусматривают фиксированную низкую ставку на весь срок кредита, сегодня не так много. В основном предлагаются льготные ставки на более короткий срок (два-три года) либо программы с небольшим снижением ставки на весь срок, которые гораздо более востребованы.

Выгода для покупателя есть в любом случае, отметила Ирина Доброхотова. Один из ключевых факторов при выборе программы для заемщика — размер ежемесячного платежа, который зависит от процентной ставки. Ведь именно от этой суммы зависит, сможет ли покупатель оформить ипотеку при текущем уровне дохода или нет. При более низкой ставке возможность взять ипотеку появляется у более широкого круга покупателей. А размер итоговой переплаты по кредиту хоть и важен для бюджета семьи в долгосрочной перспективе, но на этот показатель обращают меньше внимания, поскольку большинство заемщиков погашают кредиты досрочно.

«Возможность предложить субсидированную ипотеку застройщики получили в том числе благодаря проектному финансированию. Банки предоставляют деньги на строительство и являются полноценными участниками проекта наравне с застройщиками и дольщиками. Любой кредитор заинтересован в стабильных продажах в проекте, поэтому субсидированная ипотека все чаще встречается на рынке как один из стимулов для покупки в конкретном ЖК». Виктория Кирюхина, ведущий эксперт Циан.Аналитики. … Ипотека без первоначального взноса есть и в новостройках ГК ПИК, но только как специальное предложение в отдельных проектах. Долгоиграющий тренд.

Ипотека от застройщика — плюсы и минусы

Несмотря на то, что практически каждый банк, работающий на территории России имеет свою ипотечную программу и часто не одну, далеко не все нуждающиеся в жилье могут воспользоваться этой возможностью. Ведь зачастую банки предъявляют довольно высокие требования к претендентам на кредит: официальное трудоустройство и высокая заработная плата, идеальная кредитная история, наличие таких же платежеспособных поручителей, и это не говоря о сроках рассмотрения заявки. Поэтому желающим купить или построить квартиру приходится искать альтернативные варианты. Одним из них является ипотека от застройщика.

Ипотека от застройщика

Кроме того, уже готовых квартир не хватает на всех желающих приобрести жилье, а вот количество возводящихся на порядок выше, да и предложений от застройщиков обычно довольно много, но в основном только в крупных городах, поскольку позволить себе выдавать кредиты могут только большие строительные организации.

При этом может быть два варианта:

- Оформление ипотеки в партнерском банке организации-застройщика

- Получение кредита непосредственно от организации

Второй вариант представляет собой возможность приобрести жилье без ипотеки, хотя фактически на заемщика ложатся те же обязательства, что и при оформлении кредита в одном из российских банков.

Плюсы и минусы покупки квартиры в ипотеку от застройщика

К преимуществам кредита от застройщика можно отнести отсутствие необходимости предоставлять большой пакет документов и такого же подробного как в банке отчета о платежеспособности. Иногда это единственно доступны способ для тех, чья кредитная история далека от идеальной, поскольку компания застройщик не имеет возможности ее проверить, однако даже если бы такая возможность была, то вряд ли бы сильно изменило ситуацию. Главное условие – вовремя оплачивать счета. При этом, не нужно ничего закладывать – ведь, клиент платит за квартиру, которая строится займодателем. Значительно сокращаются издержки клиента, в частности, не нужно платить за оценку жилья и его страховку.

Наряду с плюсами, снизить привлекательность такого варианта может процентная ставка, которая обычно на 2-3% выше банковской. С учетом продолжительности выплат и сумм, под которые оформят ипотеку, разница и переплата может быть колоссальной. Кроме того, застройщик обычно требует оплатить половину стоимости жилья (по сравнению с 10% в среднем у банков, например, СберБанка). Действует принцип, как при оформлении ипотеки в банке – чем больше первоначальный взнос, тем ниже ставка по кредиту. Получить ипотеку без первоначального взноса у застройщика маловероятно.

Поиск ипотеки

Как купить квартиру в ипотеку от застройщика и не потерять деньги

Конечно, ипотека в банке более надежный способ в силу того, что любой банк имеет лицензию на осуществление финансовой деятельности, тогда как для организаций, занимающихся строительством жилья – выдача займов не является одним из основных видов деятельности, однако это не значит, что стоит сразу же отметать данный вариант.

Достаточно лишь досконально изучить компанию. Так, постарайтесь найти информацию о том, как давно организация осуществляет свою деятельность и сколько проектов ей было доведено до конца. Также полезно будет почитать отзывы клиентов. Все это чаще всего можно найти в интернете. Если же никакой информации о компании вы найти не сможете, стоит насторожиться и вероятно поискать другой способ взять кредит или приобрести жилье.

Если же компания надежная, то не меньшее внимание нужно уделить договору, в частности, срокам выполнения обязательств организацией. Часто случается, что после внесения первого платежа, клиент не получает жилье, а если и получает, то сроки значительно отличаются от оговоренных. В договоре по кредиту должны быть указано не только время, когда объект будет сдан, но также жилищные условия, которые застройщик обязуется обеспечить клиенту. Также необходимо, чтобы была прописана точная стоимость квартиры, а также процент, под который предоставляется заем.Внимательно проверьте документ на наличие пунктов, которые позволяют в процессе выплаты и строительства повышать стоимость квадратного метра или процентную ставку. В идеале, с копией договора лучше всего обратиться к профессиональному юристу и вместе с ним изучить документ на наличие спорных моментов.

Ипотека — разновидность кредита . Она отличается от потребительского кредита целевой направленностью на приобретение недвижимости. Поэтому в его сумму нельзя включить расходы на другие нужды. Однако часто застройщики предлагают купить квартиру в новостройке с отделкой. Если застройщик включил затраты на отделку в цену договора, сумма кредита рассчитывается исходя из указанной в договоре общей стоимости объекта. … Если выбранная вами новостройка от застройщика не входит в перечень аккредитованных, менеджер банка свяжется со строительной компанией для запроса документов. Банк ДОМ.РФ рассматривает документы по новым объектам от 2 дней. Можно ли взять жильё в другом регионе?

Обзор лучших ставок от застройщиков: ипотека под 0,1% — это реально?

Вслед за ЦБ РФ, который опять поднял ключевую ставку, подтянулись и банки, которые тоже в очередной раз увеличили ставки по ипотеке, — теперь они стали двузначными. Застройщики тем временем жонглируют ставками 4,3%, 2,65%, а то и вовсе «от 0,1%». Циан.Журнал разобрался, как так сложилось, и выяснил, выгодны ли такие предложения покупателям.

За последние два года у покупателей нового жилья накопилось немало претензий к застройщикам: и цены они повышали, и проекты придерживали, и рынок перегрели. Но теперь, когда растет ключевая ставка и дорожает банковская ипотека, именно девелоперы готовы предложить по-настоящему выгодные кредитные условия.

Это не благотворительность: застройщики обеспечивают своим проектам стабильный спрос. Он неминуемо начал падать после ужесточения условий ипотечных банковских программ и роста стоимости «квадрата» (цены в среднем выросли более чем в полтора раза за последние два года).

Ищете самые выгодные акции и скидки на новостройки ? Они есть на Циан!

Сегодня благодаря совместным программам с банками и собственным ипотечным предложениям (да-да, иногда они снижают ставку за свой счет в буквальном смысле, получая меньшую прибыль от сделки) ставки от застройщиков наиболее интересны для покупателей.

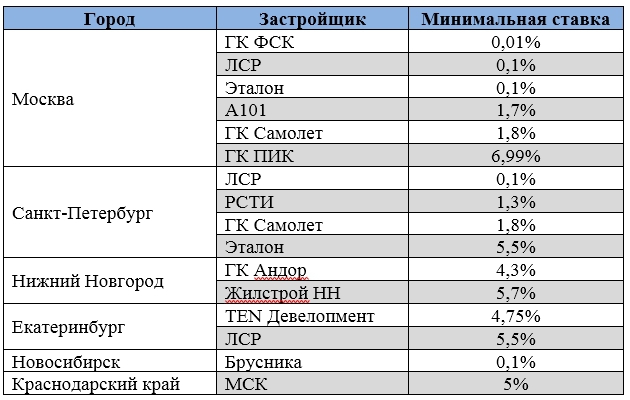

Примеры минимальных ставок от застройщиков

Субсидированная ипотека как стимул продаж

Банки начали повышать ипотечные ставки еще в 2021 году, но именно в январе 2022-го ставки скакнули вверх, увеличившись на 0,75–1 п. п. В большинстве банков ставки перевалили за психологически значимую отметку 10%.

Застройщики могут предложить куда более выгодные программы. «В среднем дисконт к стандартной коммерческой ставке составляет 3–4 п. п. То есть реально ипотеку можно взять под 6–7% годовых, — утверждает Виктория Кирюхина, ведущий эксперт Циан.Аналитики. — А если речь идет о семейной ипотеке, которая субсидируется государством, то с дополнительной субсидией от самого застройщика ставка начинается от 1,3–1,5% годовых».

Уточнение: разумеется, застройщики предлагают субсидированные ипотечные ставки только на свои объекты. Поэтому придется выяснять условия для каждого из выбранного вами ЖК отдельно.

Например, у ГК ФСК ипотечные ставки по субсидированной программе от 2,65% (Московский кредитный банк) до 5,2% (ВТБ). В списке есть и Сбер (3,8%), и Райффайзенбанк (3,99%), и Росбанк (4,9%). А минимальная ставка, которая возможна у застройщика с учетом всех скидок, равна 0,01%. Такую ставку имеют шанс получить те, кто воспользуется программой «Семейная ипотека» на весь срок кредитования — до 30 лет. Правда, застройщик заявляет такую опцию как временную акцию, но не исключено, что такие акции будут продлеваться.

В компании ЛСР свои условия ипотеки для разных строящихся проектов. Самая большая линейка — в Москве и Петербурге. Здесь более 20 предложений со ставкой от 0,1% (банк «Открытие»).

«Возможность предложить субсидированную ипотеку застройщики получили в том числе благодаря проектному финансированию. Банки предоставляют деньги на строительство и являются полноценными участниками проекта наравне с застройщиками и дольщиками. Любой кредитор заинтересован в стабильных продажах в проекте, поэтому субсидированная ипотека все чаще встречается на рынке как один из стимулов для покупки в конкретном ЖК».

Виктория Кирюхина, ведущий эксперт Циан.Аналитики

В Группе «Эталон» минимальная ставка по ипотеке в Москве — 4,3% (в ВТБ). В списке банков-партнеров — два десятка кредитных организаций на выбор. Но по отдельным проектам ставка начинается от 0,1%. Минимальная ставка для петербургских проектов — 5,5% (банк «Открытие»), список банков-партнеров еще шире — 23 организации.

А в ГК «Самолет» одинаковые условия как для московских, так и для петербургских покупателей — от 1,8% по программе «Семейная ипотека» до 5,99% по стандартной программе.

Выгода не для каждого

Мы привели в пример несколько крупных застройщиков Москвы и Петербурга. Может показаться, что выгодные условия дают все девелоперы, но это не так. Снижение ставки в конкретном проекте — это дополнительные затраты для девелопера. Поэтому подобные программы существуют далеко не у всех компаний, уточняет Виктория Кирюхина. По ее словам, выгодные условия, как правило, чаще всего встречаются в тех проектах, где много ипотечных заемщиков, — следовательно, удорожание ипотеки становится причиной падения сделок.

Самые интересные спецпредложения от застройщиков смотрите на Циан.

Практически нет таких предложений в бизнес-классе: там более платежеспособная аудитория, поэтому популярностью пользуется рассрочка на несколько лет, особенно беспроцентная.

В регионах выбор пока меньше

Цены на жилье в регионах и объемы продаж не такие высокие, как в столицах. Соответственно, ниже и маржинальность проектов для застройщиков. Из-за этого региональным девелоперам сложнее договориться с банком о совместном продукте, поясняют аналитики Циан. Банки куда охотнее идут навстречу столичным застройщикам с их большими объемами реализации. В регионах же найти хорошее ипотечное предложение от застройщика непросто.

Девелоперские ипотечные ставки в городах-миллионниках зависят от присутствия в регионе крупных (в том числе федеральных) застройщиков. Например, ипотеку в проектах ЛСР в Екатеринбурге можно оформить со ставкой от 5,5% (АО «СМП Банк»), в проектах крупного застройщика Ростовской области и Краснодарского края МСК — от 5%, а в небольших городах шанса взять ипотеку от застройщика нет вовсе.

Один из крупнейших девелоперов в Нижнем Новгороде ГК «Андор» готов предложить покупателям ипотеку от 4,3% (в ВТБ), а всего застройщик сотрудничает с 13 банками-партнерами. Максимальная ставка с учетом маркетинговых предложений — 5,9%, вне акций — 6,5%, зато на весь срок кредитования.

Найти в регионах ипотеку со ставкой 0,1% тоже реально. Но только по специальной акции на конкретный ЖК и при условии одновременной покупки места в паркинге. Такие условия действуют у застройщика «Брусника» в Новосибирске: ставка 0,1% актуальна только для ЖК «Авиатор» и «На Никитина». Девелопер готов зафиксировать ее на один–два года. Есть шанс воспользоваться и семейной ипотекой по минимальной ставке 1,3%.

Какие условия ждут заемщиков в этом году?

Рынок не стоит на месте — ставки от застройщиков уже перестали быть эксклюзивом. Девелоперы будут предлагать новые привлекательные инструменты. Например, trade-in : когда сумма от продажи старой квартиры используется для покупки новостройки.

Еще один вариант — ипотека без первоначального взноса или ипотека с отложенным платежом, когда в первые год–два заемщик не платит проценты или ставка приближена к 0%, но после этого периода становится стандартной.

Легкий переезд из «вторички» в новостройку

Крупные застройщики дают такие условия уже сегодня. Например, для московских проектов в ЛСР есть и опция «Квартира в зачет», и ипотека без первоначального взноса (для Петербурга и Екатеринбурга — только «Квартира в зачет»). Согласно условиям trade-in, можно сначала заключить ДДУ на новую квартиру, а уже потом продать старую. Такие же условия в столице и у ГК ФСК.

Следующий шаг, заявляют застройщики, — предоставление покупателю опции арендовать свое старое жилье до переезда в новую квартиру. При этом выплата ипотеки может быть отложена практически до самого переезда. Уже сейчас такую возможность предоставляет ГК ФСК — программа называется «Выкуп с проживанием».

Принципиальный момент: если квартиру выкупает сам застройщик, нужно, чтобы она подходила под условия trade-in. У каждого застройщика в зависимости от региона есть список требований к жилью, которое пойдет в зачет.

Так, в столичном регионе ГК ФСК не выкупает квартиры в домах старше 1920 года; ниже пяти этажей; комнаты и доли; дома и таунхаусы — список довольно большой. В ГК ПИК требований меньше. Некоторые застройщики не готовы выкупать только комнаты и доли, но на остальное согласны.

А некоторые выкупают квартиры в других регионах. Предположим, ГК «Самолет» предоставляет своим покупателям список из 150 городов, где допустимо продать жилье, чтобы приобрести квартиру в новостройке. Кстати, список жилья, которое компания не рассматривает, довольно короткий: доли, муниципальное жилье, недвижимость без оформленного права собственности или купленное с использованием маткапитала.

Если нет первоначального взноса

Ипотеку без первоначального взноса на рынке принято считать высокорисковой, но в некоторых случаях застройщики готовы сделать исключения. Ставка по такому кредиту будет выше, чем по другим предложениям, а количество банков-кредиторов сильно ограничено. Допустим, ЛСР даже в Москве предлагает такую ипотеку только в двух банках со ставкой от 10,25%. В Петербурге и Екатеринбурге такой опции нет вовсе.

Ипотека без первоначального взноса есть и в новостройках ГК ПИК, но только как специальное предложение в отдельных проектах.

Долгоиграющий тренд

Собственные ипотечные программы от застройщиков, которые субсидируют ставки в том числе из своего кармана, — тренд, который останется на рынке как минимум несколько лет, пока базовые ставки банков не пойдут вниз. Такие предложения наряду с trade-in и ипотекой без первоначального взноса помогут и дальше удерживать продажи на высоком уровне.

Сегодня 65–67% сделок на первичном рынке Московского региона заключается с использованием ипотеки, сопоставимая доля и в Петербургском регионе, комментирует Виктория Кирюхина. По ее мнению, несмотря на фактическое обнуление госпрограммы льготной ипотеки для столиц, кредитование остается основным инструментом приобретения недвижимости.

«Даже инвесторы в 2021 году активно использовали ипотечное кредитование для фиксации стоимости квартиры, той же стратегии придерживались и обычные покупатели. Поэтому субсидированная ипотека на рынке всерьез и надолго», — заключает эксперт.

«Доступность ипотеки в России достигла максимума — застройщики предлагают кредиты под 0,1% на весь срок. Сделать ипотеку еще более доступной невозможно, разве что ввести отрицательные ставки по кредитам , как по валютным вкладам. Так что сама идея субсидирования ипотечных ставок себя исчерпала, и в дальнейшем стимулировать спрос придется снижением цен на жилье». Олег Репченко руководитель аналитического центра «Индикаторы рынка недвижимости». Но субсидирование ставки застройщиком — только один из вариантов.

- https://mafin.ru/media/razbory/ipoteka-ot-zastrojshchika

- https://realty.rbc.ru/news/619658cd9a7947c69ab0d57a

- https://bankiros.ru/wiki/term/wikf-ipoteka-ot-zastroyshhika

- https://www.cian.ru/stati-obzor-luchshih-stavok-ot-zastrojschikov-ipoteka-pod-01-eto-realno-323187/