В рамках Условий предоставления кредитов АО «Россельхозбанк» юридическим лицам на строительство жилья для граждан, работающих в сельской местности (далее – Условия) применяются следующие термины:

Жилье — индивидуальные жилые дома усадебного типа с земельным участком, надворными и хозяйственными постройками, расположенные на территории сельских поселений, а также сельских населенных пунктов, входящих в состав городских округов или городских поселений, перечень которых утверждается высшим исполнительным органом государственной власти субъекта Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 03.12.2002 № 858 «О федеральной целевой программе «Социальное развитие села до 2012 года»;

- жилые дома типа «таунхаузы», многоквартирные жилые дома, расположенные в сельских или городских поселениях.

Сметная стоимость проекта – сумма денежных средств, необходимая для реализации проекта на строительство жилья и определенная проектно-сметной документацией.

Кредит в РоссельхозБанке для жителей села с господдержкой

2. Общие положения

2.1. Целью настоящих Условий является регламентирование порядка участия АО «Россельхозбанк» (далее – Банк) в кредитовании инвестиционных проектов строительства жилья для граждан, работающих в сельской местности.

В случае осуществления комплексной застройки жилых зон допускается кредитование строительства входящих в них объектов социального, коммунально-бытового назначения, объектов здравоохранения, объектов дошкольного, начального общего и среднего (полного) общего образования, культовых зданий, стоянок автомобильного транспорта, гаражей, объектов, связанных с проживанием граждан и не оказывающих негативного воздействия на окружающую среду, на условиях, аналогичных кредитованию строительства жилья (раздел 3 настоящих Условий).

2.2. В рамках настоящих Условий не предоставляются кредиты застройщикам для целей долевого строительства жилья на основании договоров участия в долевом строительстве в рамках Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», в том числе и для приобретения полностью или частично построенного в рамках указанного закона жилья.

2.3. Условия определяют требования и порядок кредитования Банком юридических лиц: сельскохозяйственных товаропроизводителей (за исключением граждан, ведущих личное подсобное хозяйство), организаций агропромышленного комплекса независимо от их организационно–правовой формы, крестьянских (фермерских) хозяйств и сельскохозяйственных потребительских кооперативов на строительство жилья для своих работников — граждан, работающих в сельской местности.

2.4. К рассмотрению принимаются проекты по строительству жилья как в начальной стадии их освоения, так и уже частично исполненные Заемщиком и требующие кредитных средств для их завершения. Объектами кредитования могут быть как работы, проводимые на этапе начала строительства (по подведению инженерных коммуникаций, строительно-монтажные работы на нулевом цикле), так и работы на этапе проведения строительных работ (строительно-монтажные работы по возведению жилья, устройство инженерного обеспечения, отделочные работы).

2.5. Строительство жилья может осуществляться на земельном участке, принадлежащем Заемщику на праве собственности, на праве аренды по договору аренды, заключенному на срок, не менее чем на 2-3 месяца превышающий окончательный срок возврата (погашения) кредита, или на праве постоянного (бессрочного) пользования.

2.6. Заемщик может являться одновременно проектировщиком и застройщиком либо выступать в качестве генподрядчика, привлекая для проектирования и строительства сторонние организации.

2.7. В рамках настоящих Условий не предоставляются кредиты на приобретение земельного участка для целей строительства жилья.

2.8. Заемщик может реализовать/сдать в аренду построенное с использованием кредитных средств Банка жилье с предварительного письменного согласия Банка.

2.9. В целях реализации Заемщиком построенного жилья возможно кредитование Банком физических лиц (работников Заемщика) для приобретения этого жилья, в том числе на условиях программы ипотечного жилищного кредитования населения в рамках программы «Сельское подворье». В обеспечение исполнения обязательств по кредитам физических лиц обязательно оформляется поручительство (физических или юридических лиц) на срок до внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи о погашении ипотеки Банка, обеспечивающей исполнение обязательств по кредитной сделке, заключенной с Заемщиком в рамках настоящих Условий.

2.10. Денежные средства, полученные от реализации жилья, используются Заемщиком исключительно для погашения ссудной задолженности перед Банком.

3. Условия кредитования

3.1. Финансирование проектов на строительство жилья для работников Заемщика, работающих в сельской местности.

3.2. Финансируемые объекты – жилищное строительство и объекты инфраструктуры.

3.3. Финансируемые затраты:

- на оплату проектирования и выполнение геодезических, мелиоративных и других работ и услуг, связанных с подготовкой к проведению строительных работ;

- на подведение к границе и внутри участка застройки и подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных и/или коллективных источников электро-, водо-, газоснабжения и канализации;

- на приобретение строительных и отделочных материалов;

- на оплату строительно-монтажных и отделочных работ;

- на благоустройство прилегающей территории (асфальтирование подъездных путей, тротуаров).

3.4. Режим кредитования — единовременный кредит или кредитная линия. График выборки кредитных средств составляется в соответствии с бизнес-планом проекта и заключенными договорами, в том числе:

- на выполнение строительно-монтажных работ;

- на поставку материалов, услуг.

3.5. Срок кредита – до 8 лет.

3.6. Валюта выдаваемого кредита — рубли Российской Федерации.

3.7. Льготный период по погашению основного долга – до 36 месяцев (на период строительства жилья).

3.8. Максимальная сумма кредита – до 85% сметной стоимости проекта.

3.9. Аванс из собственных средств – не менее 15% сметной стоимости проекта.

Факт внесения аванса в виде имущественного или денежного вклада должен быть документально подтвержден Заемщиком до выдачи кредита.

В качестве имущественного вклада могут рассматриваться: подведенные инженерные коммуникации; осуществленные и оплаченные работы по подготовке к строительству; проектно-сметная документация; недостроенное Заемщиком жилье; другие виды имущественного вклада, обеспечивающие реализацию проекта.

3.10. Погашение основного долга осуществляется в соответствии с индивидуальным графиком Заемщика, установленным на основе предоставленного бизнес-плана в кредитном договоре/договоре об открытии кредитной линии. Уплата процентов по кредиту производится ежемесячно или ежеквартально в соответствии с условиями кредитного договора/договора об открытии кредитной линии.

3.11. Обязательства Заемщика могут быть обеспечены различными способами:

3.11.1. Залогом имущества Заемщика/финансово устойчивых третьих лиц, удовлетворяющим требованиям Банка: недвижимость, оборудование, транспортные средства и другие активы.

Предметом залога может быть, в том числе, имущество, участвующее в реализации данного проекта и/или финансируемое в рамках данных Условий:

- ипотека земельного участка, на котором осуществляется строительство жилья на период строительства этого жилья (до государственной регистрации права собственности Заемщика на введенное в эксплуатацию жилье); земельный участок, принимаемый в залог, должен принадлежать Заемщику на праве собственности, зарегистрированном в установленном законодательством Российской Федерации порядке;

- ипотека жилья и земельного участка (после государственной регистрации права собственности Заемщика на построенное и введенное в эксплуатацию жилье)/ жилья и права аренды земельного участка под ним, принадлежащего Заемщику по договору аренды, заключенному на срок, не менее чем на 2-3 месяца превышающий окончательный срок возврата (погашения) кредита.

3.11.2. Государственной гарантией субъекта Российской Федерации или муниципальной гарантией муниципального образования.

3.11.3. Поручительством гарантийного фонда поддержки субъектов малого и среднего предпринимательства (фонда содействия кредитованию, гарантийного фонда), образованного субъектом Российской Федерации/муниципальными образованиями.

3.12. Сумма обеспечения должна покрывать размер основного долга по кредиту, проценты за один год, возможные расходы Банка, связанные с реализацией своих прав как залогодержателя.

3.13. По мере погашения основного долга и начисленных процентов допускается уменьшение обеспечения.

4. Порядок рассмотрения и принятия решений

4.1. Для кредитования в рамках настоящих Условий Заемщик обращается с кредитной заявкой в региональный филиал Банка по месту своей регистрации. Примерный перечень первичных документов, представляемых в Банк для определения возможности рассмотрения кредитного проекта, указан ниже. Конкретный список документов для дальнейшего рассмотрения проекта уточняется кредитным работником Банка после ознакомления с предоставленными документами.

4.2. Кредитный работник регионального филиала информирует Заемщика об условиях кредитования и вручает перечень документов, необходимых для рассмотрения кредитного проекта.

4.3. Заемщик представляет в Банк необходимый для принятия решения о предоставлении кредита пакет документов.

4.4. Региональный филиал Банка при наличии полного пакета документов и в соответствии с внутренними инструктивными документами, регламентирующими порядок кредитования юридических лиц на инвестиционные цели, рассматривает заявку в рамках Условий и извещает Заемщика о принятом решении.

Условия кредитования определяются Банком на основании оценки кредитоспособности и правоспособности клиента, его кредитной истории в Банке, специфики кредитуемого проекта и т.д., с учетом потребности клиента в финансировании проекта.

4.5. Решение о выдаче кредита действительно для исполнения 60 рабочих дней, в течение которых должен быть подписан кредитный договор/договор об открытии кредитной линии.

4.6. Кредитование в рамках настоящих Условий осуществляется в соответствии с условиями кредитного договора/договора об открытии кредитной линии, заключенного с Банком, и после подтверждения Заемщиком факта внесения в строительство собственных средств в виде денежного или имущественного вклада в размере, установленном настоящими Условиями.

Источник www.rshb.ruКак взять в Россельхозбанке кредит на строительство частного дома? Условия ипотеки на постройку загородного жилого дома

Строительство дома требует вложений, которых не всегда хватает в необходимом количестве.

Жизненные обстоятельства, связанные с финансами, нередко затягивают процесс постройки и откладывают долгожданное новоселье.

Ипотечный заем на строительство – прекрасная возможность быстрее осуществить свою мечту о собственном доме.

На сегодняшний момент оформить кредит можно во многих надежных банках, одним из которых считается Россельхозбанк.

Кредит на строительство частного жилого дома

В Россельхозбанке нет отдельной программы, по которой выдается заем именно на постройку объектов недвижимости. Но это совсем не означает, что банк не выдает кредиты на строительство загородного дома.

Условия, сроки и проценты формируются из разных составляющих других кредитных программ банка в зависимости от обстоятельств клиента, суммы и срока кредитования.

Кредит может стать очень выгодным, если заемщики подходят под условия льготного кредитования (о программе ипотеки с господдержкой в Россельхозбанке читайте тут).

Они предоставляются молодым семьям и тем, кто хочет использовать при строительстве средства материнского капитала (подробнее об условиях ипотеки для молодых семей читайте здесь, а в этой статье рассказано о кредитовании многодетных).

Ипотека от Россельхозбанка — подробнее в видео ниже:

Требования к клиенту

При рассмотрении анкеты клиента, кредитор особое внимание обращает на стаж работы и кредитную историю. Какие же требования выдвигает банк к заемщикам?

- Взять ипотеку могут граждане РФ с постоянной регистрацией в возрасте от 21 до 65 лет.

- Заемщик должен предоставить справки с работы или трудовую книжку, так как кредитор внимательно изучает стаж работы клиентов.

- Стаж на последнем месте работы – от 6 месяцев. Это требование касается только тех, кто не имеет открытого счета в данной кредитной организации.

- К гражданам, имеющим открытый счет, требования лояльнее. На последнем месте они должны проработать не меньше 3 месяцев.

- Общий трудовой стаж заемщика должен быть 1 год за последние 5 лет. Это требование не касается пенсионеров, имеющих карту этого банка.

- Если заемщик ведет личное подсобное хозяйство, то его деятельность должна быть не менее года.

Условия оформления ипотеки

Россельхозбанк предоставляет возможность взять заем на строительство без комиссий и по достаточно гибким условиям:

- залоговым имуществом может выступать участок и построенный на деньги банка объект;

- обязательное требование – страхование имущества, которое банк оформляет в залог. Страхование жизни клиента оформляется по его желанию. Деньги на страховку могут быть отчислены за счет денег, выданных банком;

- созаемщимками могут выступать не более трех лиц. Одно из главных требований у созаемщику – положительная кредитная история;

- возможность досрочного закрытия договора;

- валюта, в которой выдается заем – рубли;

- минимальная сумма – 100 тыс. руб., максимальная – 20 млн. руб.;

- срок – до 30 лет;

- первый взнос – от 15%.

Преимуществом оформления займа в Россельхозбанке является возможность открытия кредитной линии, которая позволяет получать деньги поэтапно в течение всего периода строительства.

Этот вариант выгоден тогда, когда финансы требуются по мере выполнения работ по строительству.

При таком условии договора процент начисляется только на сумму, которая выплачена клиенту.

Особенности ипотечного кредитования

Для определения выдаваемой суммы ипотечного кредита Россельхозбанк смотрит не только на финансовые возможности клиента, но и на смету. Заемщик должен предоставить перечень предполагаемых затрат для каждого этапа строительства. Банк может предоставить сумму в размере не более 80% от сметной стоимости дома.

Заемщик имеет право стоить дом своими силами и с привлечением к работе строительной компании. Если объект недвижимости возводится силами специалистов, то это должно быть прописано в смете, так как на услуги строителей также затрагиваются средства.

ВАЖНО: Участок, на котором будет строиться дом, должен находиться в собственности клиента или в аренде у органов местного самоуправления. При этом срок аренды должен быть не меньше срока действия ипотеки.

Заемщик может самостоятельно выбрать схему погашения ипотечного займа: аннуитетную или дифференцированную:

- аннуитетный платеж представляет собой вид погашения кредита, при котором размер ежемесячного взноса не меняется в течение всего периода действия договора;

- дифференцированная схема погашения означает, что ежемесячные платежи к концу срока действия договора сокращаются.

Процент по ипотеке на постройку загородного частного дома

Ставка зависит от:

- срока;

- первого взноса;

- личных обстоятельств клиента и предоставленных им документов.

Стандартная процентная ставка в этом банке – от 14,5 до 15,5%.

В Россельхозбанке нередко проводятся акции, позволяющие взять ипотеку по сниженным процентам.

Также во некоторых регионах России банк предоставляет особые программы кредитования по низким ставкам.

Какие нужны документы для одобрения?

Стандартный пакет документов для подачи заявки на ипотеку состоит из следующих бумаг:

- паспорт.

- Военный билет (для мужчин призывного возрасте).

- Документ о заключении брака (для заемщиков, чьим поручителем или созаемщмком выступает супруг или супруга).

- Справка о зарплате.

- Копия последних страниц трудовой книжки.

- Смета.

- Правоустанавливающие документы на земельный участок или недостроенный дом.

- Договор аренды на землю, если она арендуется у государства.

- Заявление .

Оформление заявки

Подать заявление на оформление займа и документы можно в отделении банка. Сотрудник выдаст бланк анкеты и примет документы на рассмотрение. Ответ о решении банка поступит в течение 3-5 рабочих дней.

Если вы хотите сэкономить время, то можно заполнить анкету на сайте Россельхозбанка. Организация предоставляет возможность заполнения анкеты в онлайн-режиме. Для оформления заявки нужно зайти на сайт rshb.ru, перейти в раздел «Частным лицам» и выбрать вкладку «Заявка на кредит».

В анкете потребуется указать личные данные:

- ФИО.

- Дату рождения.

- Телефон для связи.

- Адрес электронной почты.

- Сумму и срок кредита.

Прежде чем заполнять анкету на сайте можно воспользоваться кредитным калькулятором. Он позволяет рассчитать примерные проценты за кредит и определиться со сроком, на который берется заем.

После заполнения формы нужно нажать на кнопку «Подать заявку» и дождаться звонка от оператора банка. Срок рассмотрения анкеты – до 5 дней. Как только будет принято решение по заявки, менеджер перезвонит и сообщит подробности предоставления кредита.

Одобренной заявкой для оформления ипотеки на строительство можно воспользоваться в течение 3 месяцев. Если заемщик не использовал возможность взять кредит в этот период времени, то по истечению срока ему придется заново оформлять заявку и собирать документы. Нет гарантий, что если первая заявка была одобрена, то банк одобрит и вторую заявку, так как обстоятельства заемщика могут поменяться.

Россельхозбанк считается одним из самых крупных и финансово стабильных кредитных организаций в России. Благодаря гибким условиям по ипотеке программы кредитования не теряют актуальности среди потребителей.

Оформление займа на строительство дома в данном банке выгодно тем, что есть возможность открыть кредитную линию и использовать заемные деньги поэтапно, экономя при этом на процентах.

Источник svoe.guruИпотека на строительство в Россельхозбанке

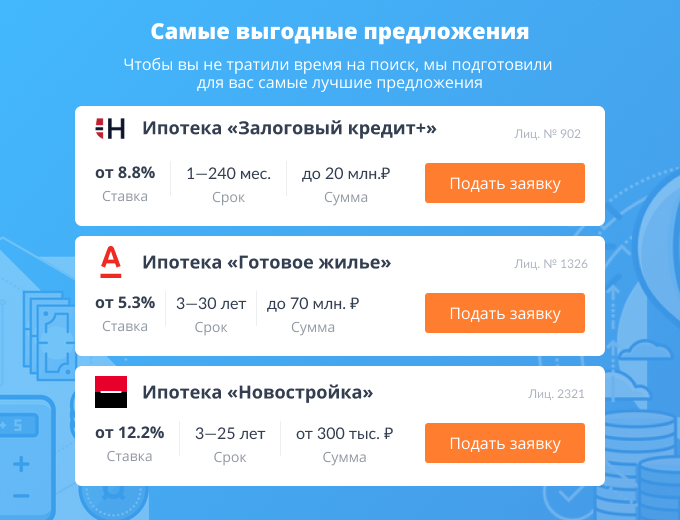

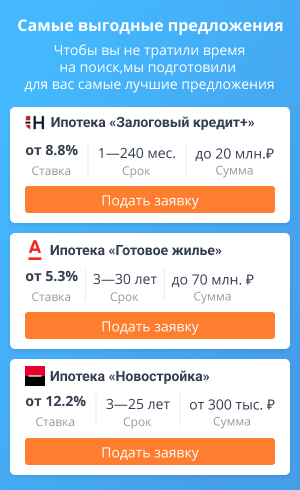

Количество предложений от Россельхозбанка по оформлению ипотеки на строительство дома — 7. На сегодняшний день Россельхозбанк предоставляет ипотеку на строительство частного дома со ставками от 2% и сроком до 360 месяцев. Изучите предложения Россельхозбанка, рассчитайте переплаты калькулятором и оставьте заявку онлайн на ипотеку.

Лиц. № 3349

Паспорт, Трудовая книжка (копия), Военный билет, Свидетельство о браке, Документы по передаваемому в залог имуществу, СНИЛС, Справка о доходах

| 100 000 на 1 год | 13.95% | 8 976.36 | 7 716.31 |

| 100 000 на 2 года | 13.95% | 4 798.93 | 15 174.24 |

| 100 000 на 3 года | 13.95% | 3 415.34 | 22 952.06 |

| 2 500 000 на 19 лет | 2% | 13 188.9 | 507 069.07 |

| 2 500 000 на 20 лет | 2% | 12 647.08 | 535 300.01 |

| 2 500 000 на 19 лет | 3% | 14 398.53 | 782 864.37 |

| 2 500 000 на 20 лет | 3% | 13 864.94 | 827 585.59 |

| 2 500 000 на 21 год | 3% | 13 383.6 | 872 668.17 |

| 2 500 000 на 22 года | 3% | 12 947.39 | 918 110.79 |

| 2 500 000 на 19 лет | 10.7% | 25 685.41 | 3 356 273.35 |

| 2 500 000 на 20 лет | 10.7% | 25 296.26 | 3 571 101.44 |

| 2 500 000 на 21 год | 10.7% | 24 956.36 | 3 789 001.55 |

| 2 500 000 на 22 года | 10.7% | 24 658.5 | 4 009 845.17 |

Паспорт, Трудовая книжка (копия), Документы по передаваемому в залог имуществу, СНИЛС, Документы по рефинансируемому кредиту, Справка о доходах

| 2 500 000 на 19 лет | 10.3% | 25 023.32 | 3 205 315.93 |

| 2 500 000 на 20 лет | 10.3% | 24 624.54 | 3 409 889.46 |

| 2 500 000 на 21 год | 10.3% | 24 275.39 | 3 617 398.74 |

| 2 500 000 на 22 года | 10.3% | 23 968.67 | 3 827 729.11 |

Паспорт, Трудовая книжка (копия), Военный билет, Свидетельство о браке, Документы по передаваемому в залог имуществу, СНИЛС, Справка о доходах

| 2 500 000 на 19 лет | 10.6% | 25 519.22 | 3 318 382.16 |

| 2 500 000 на 20 лет | 10.6% | 25 127.65 | 3 530 636.77 |

| 2 500 000 на 21 год | 10.6% | 24 785.44 | 3 745 929.85 |

| 2 500 000 на 22 года | 10.6% | 24 485.37 | 3 964 136.43 |

| 2 500 000 на 19 лет | 9.7% | 24 043.78 | 2 981 981.14 |

| 2 500 000 на 20 лет | 9.7% | 23 630.75 | 3 171 380.71 |

| 2 500 000 на 21 год | 9.7% | 23 267.87 | 3 363 502.11 |

| 2 500 000 на 22 года | 9.7% | 22 947.92 | 3 558 250.03 |

- Оформите кредит на нашем сайте или на сайте банка

- Дождитесь решения от банка (через СМС или по телефону)

- Получите деньги в любом отделении банка или на карту

Лучшие предложения по ипотеке других банков

| 2 500 000 на 19 лет | 5% | 17 006.94 | 1 377 583.2 |

| 2 500 000 на 20 лет | 5% | 16 498.89 | 1 459 734.44 |

| 2 500 000 на 21 год | 5% | 16 042.97 | 1 542 827.49 |

| 2 500 000 на 22 года | 5% | 15 632.02 | 1 626 852.98 |

Загранпаспорт, Трудовая книжка (копия), Водительское удостоверение, Диплом о средне-специальном или высшем образовании

| 2 500 000 на 19 лет | 11.49% | 27 013.47 | 3 659 071.7 |

| 2 500 000 на 20 лет | 11.49% | 26 643.52 | 3 894 444.07 |

Россельхозбанк

Получилось так, что я в 2017 году имела неосторожность оформить квартиру в ипотеку в данном отделении банка и жизнь моя перестала быть спокойной. Квартира, которую я приобрела, находится в Тамбовской области и .

Россельхозбанк

На фоне сообщений о том, как очередной банка жертвой кризиса, сильнее волнуешься о завтрашнем дне. Я выбираю только надежные банки. Один из них – Россельхозбанк. Я получаю заработную плату на его карту, пару ле.

Россельхозбанк

Удобный банк. Грамотное разъяснение и полное сопровождение всего процесса специалистами. Сам пользуюсь уже много лет и никаких нареканий за это время не было. Оформлял ипотечный кредит, есть с чем сравнивать, т.

![]()

Взять ипотеку на строительство дома в Россельхозбанке

Программы ипотека на строительство в Россельхозбанке нет, поскольку в этом случае не может быть выполнено главное условие ипотеки, по которому приобретаемое имущество передается в залог банку. При строительстве это невозможно.

Однако, клиент может воспользоваться другими банковскими программами, которые могут быть использованы как ипотека в Россельхозбанк на строительство частного дома:

- «под залог жилья»;

- «крупный».

Условия ипотеки на строительство дома в Россельхозбанке

Кредит «Крупный» — нецелевой и им может воспользоваться молодая семья. Его можно использовать для постройки загородного жилого дома. Но так же можно купить и участок для его постройки.

Условия выдачи кредита:

- наличными;

- валюта – российские рубли;

- процентная ставка — 17 % годовых;

- срок кредита — от 13 месяцев до 5 лет;

- гражданство РФ;

- регистрация в субъекте РФ, в котором планируется оформление кредита.

Кредит «Под залог жилья» — нецелевой ипотечный кредит, предполагающий передачу в залог уже имеющегося недвижимого имущества.

- валюта – российские рубли;

- срок кредита – до 20 лет;

- процентная ставка – от 15,1 % годовых;

- нет комиссии за оформление и обслуживание кредита;

- нет штрафа за досрочное погашение.

Перед оформлением кредита необходимо рассчитать расходы, используя для этого ипотечный калькулятор. И уже после этого следует задуматься о кредите.

Источник mainfin.ruИпотечные кредиты в Россельхозбанке на строительство частного жилого дома

Ипотеку на возведение дома получить сложнее, чем кредит на городскую квартиру. Дело в недоверии российских банков к сегменту малоэтажной недвижимости, которое связано с невозможностью точно оценить ликвидность домов до начала строительства.

В Россельхозбанке ипотека на строительство жилого дома выдается наравне с займами на покупку квартир. Потенциальные заемщики также могут стать участниками льготных программ или получить кредит с господдержкой.

Особенности кредитования под возведение жилья в РСХБ

В Россельхозбанке нет особых программ для возведения частного дома.

Специальных программ кредитования для постройки объектов недвижимости в Россельхозбанке нет.

Но такой вариант использования заемных средств предусмотрен стандартной (в т.ч. с маткапиталом) и «Сельской ипотекой». Если же заемщику нужна небольшая сумма, то проще обратиться за потребительским нецелевым кредитом.

Отличия ипотеки на строительство дома от обычной

Несмотря на преимущества дома (индивидуальную планировку, большую площадь комнат), получить кредит на строительство сложнее, чем на готовую квартиру.

Такая ипотека отличается от стандартной:

- жесткими требованиями к земельному участку (новостройка должна находиться на земле, предназначенной для индивидуального строительства и постоянного проживания);

- необходимостью предоставить на утверждение проект, затем — документы, подтверждающие окончание стройки;

- более высокими процентными ставками (ликвидность квартиры гораздо выше, чем дома, который только планируется построить);

- необходимостью предоставить дополнительное обеспечение (поручительство, залог иного объекта недвижимости) на период проведения работ;

- возможностью получать деньги по частям, по мере завершения очередных этапов строительства.

Тарифный план «Сельский»

В рамках государственной программы по развитию сельских территорий в 2020 г. начала действовать льготная ипотека. Одним из первых банков, которые разработали соответствующий кредитный продукт, является РСХБ. За месяц банк предварительно одобрил 64 тыс. заявок на сумму свыше 140 млрд руб. Больше 5,2 тыс. заемщиков уже получили средства на сумму более 10,4 млрд руб.

Тарифный план «Сельский» является льготным.

Условия Сельской ипотеки в Россельхозбанке:

- кредитная ставка — 2,7% (без страхового полиса — 3%);

- сумма — 100 тыс.-5 млн руб. (до 3 млн руб. — кроме Ленинградской области и Дальневосточного ФО);

- максимальный срок выполнения обязательств — 25 лет;

- первый взнос — от 10%.

При выполнении некоторых условий, предусмотренных договором с банком, льготный процент может измениться на базовый (текущая ставка + ключевая ЦБ) или стандартный (11,5%).

Доход можно подтвердить по форме РСХБ. В качестве созаемщиков привлекаются не более 3 человек, включая не состоящих в родственной связи. Супруг / супруга автоматически становятся созаемщиками.

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

.jpg)

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

При отказе от страхования жизни и трудоспособности ставка увеличивается на 1%.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

.jpg)

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Возможные варианты получения ссуды в Россельхозбанке

Получение ипотеки на возведение жилья — сложная процедура с высокой вероятностью отказа или завышения процентной ставки, т.к. банк идет на большой риск (заемщик может не достроить дом или готовое строение окажется неликвидным). Поэтому часто бывает проще и выгоднее оформить кредит по другой программе (например, с привлечением семейного капитала или под залог другого объекта недвижимости).

Потребительский кредит

Если строительство не требует привлечения кредитных средств в большом размере (например, заемщик самостоятельно накопил часть суммы), то лучше оформить потребительский кредит.

.jpg)

Для возведения дома можно взять потребительский кредит.

Преимущества такой программы:

- возможность использовать средства на любые цели;

- меньшая кредитная ставка (в сравнении с целевыми жилищными программами);

- упрощенная схема получения средств, отсутствие необходимости готовить большой пакет документов;

- отсутствие необходимости передавать собственность в залог.

Кроме того, банки чаще оформляют потребительские кредиты, чем займы по целевым программам.

Условия потребительского кредитования в Россельхозбанке представлены в таблице:

| Параметр | Для надежных клиентов, работников бюджетных организаций и компаний, которые являются участниками «зарплатного проекта» | Для других физических лиц |

| Минимальная сумма, тыс. руб. | 30 | 30 |

| Максимальная сумма, млн руб. | 5 | 3 |

| Минимальный срок, месяцев | 6 | 6 |

| Максимальный срок, лет | 7 | 5 |

Ставка зависит от суммы и срока кредитования, а также категории, к которой относится клиент.

Стандартный процент для физических лиц, не получающих зарплату на карты РСХБ и не являющихся работниками бюджетных организаций (указана ставка при подаче заявки в офисе банка / онлайн) следующий:

| Сумма кредитования / Срок исполнения обязательств по договору | 12 месяцев-5 лет | |

| 9,4 / 8,9 | 10,4 / 9,9 | |

| 300 тыс.-1 млн руб. | — | 9,4 / 8,9 |

| >1 млн руб. | — | 8,4 / 7,9 |

Надбавка к процентам на основную сумму кредита:

- отсутствие положительной КИ — +2%;

- отказ от страхования, если размер займа не превышает 1 млн руб., — +4,5%;

- отказ от страхования жизни и здоровья при сумме кредитования свыше 1 млн руб. — +2,5%.

Материнский капитал

Для семей, в которых один из супругов не старше 35 лет, и обладателей материнского капитала предусмотрены специальные условия:

- средства семейного капитала разрешается направлять в качестве первого взноса или для досрочного погашения имеющегося долга;

- недвижимость оформляется в долевую собственность;

- молодые семьи могут воспользоваться отсрочкой при рождении ребенка (до окончания декретного отпуска матери).

- срок кредитования — 12 месяцев-30 лет;

- сумма — 100 тыс.-60 млн руб.;

- минимальная ставка — 7,5%;

- первый взнос — 10%.

В последнем случае исключения такие: 0%, если размер маткапитала соответствует 10%-ной стоимости строительства дома или превышает этот показатель; 20%, если банком учитывались доходы от ведения хозяйства).

Залоговая ипотека

Кредитный договор может быть обеспечен залогом в виде участка, на котором предполагается возведение жилого дома.

В таком случае действуют следующие условия:

- срок действия кредитного договора — 12 месяцев-30 лет;

- сумма — 100 тыс.-20 млн руб. (но максимум 70% стоимости объекта, передаваемого в залог);

- первый взнос отсутствует;

- минимальная ставка — 9,1%.

Стандартная

Стандартные условия подходят, если потенциальный заемщик уже владеет земельным участком и собирается привлечь кредитные средства для строительства частного дома.

Этапы оформления

Оформлять ипотеку для строительства жилого дома самостоятельно необязательно. Часть организационных вопросов берут на себя кредитные брокеры. Но потенциальный заемщик во всем может разобраться и без помощи посредников.

Этапы оформления ипотечного договора:

- Отправить заявку на рассмотрение.

- Подготовить проект и смету строительства.

- Провести оценку земельного участка или недвижимости, которая передается в залог банку.

- Получить предварительное одобрение кредитора.

- Застраховать объект залога и (по желанию) жизнь и здоровье заемщика.

- Оформить кредитный договор, закрепляющий отношения между сторонами.

- Получить средства в безналичном виде. Банк может перечислить их напрямую подрядчикам, если строительство будет осуществлять фирма.

Необходимо своевременно вносить ежемесячные платежи и предоставлять в банк документы о ходе строительства, если это прописано в условиях кредитного договора.

Необходимые для одобрения документы

Стандартный пакет документов:

- анкета-заявление на получение кредитных средств;

- паспорта заемщика и созаемщиков;

- СНИЛС;

- копия трудовой книжки и оригинал для сверки;

- трудовой договор;

- подтверждение дохода;

- военный билет (для мужчин призывного возраста);

- водительское удостоверение (если имеется);

- свидетельства о браке / разводе, рождении детей (при наличии).

Если предоставленных сведений будет недостаточно для принятия решения об оформлении ипотеки, банк может запросить дополнительные документы, подтверждающие анкетные данные или финансовое положение клиента.

Дополнительно предоставляется пакет бумаг на участок и планируемый объект индивидуального жилищного строительства (ИЖС).

Все документы должны быть оформлены надлежащим образом.

- свидетельство регистрации права собственности на земельный участок;

- кадастровый паспорт;

- выписка из Росреестра;

- официальное разрешение на выполнение строительных работ;

- договор подряда (если планируется привлекать подрядчика);

- проект дома, смета (РСХБ может предоставить сумму, не превышающую 80% сметной стоимости частного дома).

Особенности страхования

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, обязательно страховать только объект залога. В зависимости от условий кредитования это может быть земельный участок, земля и дом, который планируется построить, другое недвижимое имущество заемщика. Страхование жизни и здоровья обязательным не является, но влияет на снижение ставки.

Способы внесения платежей

Заемщик может самостоятельно выбрать схему погашения.

Чаще всего предлагаются такие варианты:

- Аннуитетные платежи. Ежемесячная сумма к оплате не меняется на протяжении всего периода кредитования. Это облегчает планирование бюджета. Недостатком является то, что основная сумма кредита гасится медленнее, поэтому придется заплатить больше процентов (чем при дифференцированной схеме).

- Дифференцированная схема. Каждый платеж — часть тела кредита и проценты на остаток. С каждым месяцем сумма ипотеки постепенно уменьшается, в соответствии с чем снижается и процентная часть. При использовании такой схемы можно меньше переплатить на процентах, если получится досрочно погасить долг.

Для выбора оптимального варианта стоит руководствоваться такой логикой: если заемщик сможет справиться с первыми платежами по дифференцированной схеме, то лучше выбрать ее, т.к. переплата будет меньше. Если первые выплаты будут неподъемными для личного бюджета, то стоит остановиться на аннуитетной схеме.

Калькулятор предварительных расчетов

Калькулятор предназначен для самостоятельного расчета полной суммы кредита и ежемесячных платежей. Онлайн-инструмент позволяет сравнить банковские продукты и схемы внесения платежей, понять, какая сумма переплачивается в каждом случае, оценить выгоды выбранной программы кредитования.

Возможность рефинансирования

РСХБ предлагает заемщикам, у которых открыта ипотека в других банках, получить новый заем на более выгодных условиях для покрытия предыдущего, т.е. рефинансировать.

Преимущества и недостатки ипотечного кредитования на постройку загородного дома в РСХБ

Преимущества ипотеки на ИЖС:

- квартирный вопрос решается быстро;

- можно сэкономить на процентах, если заемщик попадает под льготу (молодые семьи, военные и др.);

- после выполнения долговых обязательств заемщик получает в собственность дом, построенный по индивидуальному проекту;

- при снижении ключевой ставки ЦБ в дальнейшем можно рефинансировать заем и платить меньше;

- досрочное погашение возможно без дополнительных комиссий и позволяет сэкономить на процентах (при дифференцированной схеме).

Россельхозбанк первым начал выдавать льготную «Сельскую ипотеку» (многие другие программы кредитования с господдержкой появляются сначала в РСХБ, а уже после — в других банках).

Недостатки ипотечных кредитов:

- высокая стоимость обслуживания долга;

- необходимость получать официальный доход;невозможность продать дом или распорядиться им другим образом до исполнения обязательств без согласия банка;

- риск потерять жилье (для пятой части должников через какое-то время выплаты по разным причинам становятся неподъемными);

- сложность заключения сделки.

Есть специфические негативные особенности, которые касаются «Сельской ипотеки»:

- выбор участков под строительство ограничен, т.к. в программе участвуют села, поселки городского типа, которые не входят в состав городских округов, и города с населением менее 30 тыс. человек;

- воспользоваться льготной ставкой можно только 1 раз;

- процент может быть пересмотрен в сторону увеличения в одностороннем порядке;

- заявки рассматриваются дольше, чем на стандартную ипотеку.

Оформление кредита на ИЖС происходит только в индивидуальном порядке. Многое зависит от стабильности доходов заемщика и перспектив дальнейшего роста личного благосостояния. Поэтому стоит тщательно взвесить все преимущества и недостатки ипотеки, прежде чем принять окончательное решение.

Источник rosselhozbank24.ru