Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Бесплатная консультация юриста по телефону:

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Кредит в РоссельхозБанке для жителей села с господдержкой

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

Дают ли сейчас ипотеку под возведение частного дома

Банковских предложений, предусматривающих кредитование под условия возведения частного дома чрезвычайно мало в России. Такая ипотека остается наиболее рискованным шагом для банка, из-за чего и требования к кредитованию чрезвычайно жесткие.

Главный риск для финансового учреждения заключается в том, что при незавершенном строительстве ликвидность постройки минимизируется. Чтобы компенсировать собственные риски, учреждение непременно требует предоставить соискателю максимум надежных залоговых обязательств.

Для возможности получить ипотеку под возведение жилого строения потребуется обладать официальным правом на иную собственность, земельный участок. Одновременно не обойтись без подтвержденного, постоянного места работы, обеспечивающей достаточный источник стабильного дохода.

Многие граждане в определенное время приходят к мысли о потребности приобретения своего жилья. Приходится для этого решать разные вопросы — купить новостройку либо вторичное жилье, что лучше, дом или квартира.

Стоит подробнее рассмотреть, чем отличается кредит на строительство дома от традиционной ипотеки:

- Самое первое отличие — при обычной ипотеке гражданин сначала определяет искомый вариант квартиры, чтобы потом спешить в финансовое учреждение. Но если решено получить деньги под возведение частного дома, сначала требуется определить необходимую сумму, чтобы затем планировать строительные расходы под нее.

- Второе отличие — весьма высокие процентные ставки для кредитования под возведение частного дома. Это легко объяснимо, поскольку ликвидность готовой квартиры существенно выше.

- Отличие третье заключается в том, что ипотека под частное жилищное строительство вынуждает соискателя предоставление проекта и его утверждение. Затем понадобятся отчетные документы, свидетельствующие о завершении стройки. Но положительным моментом является получение в итоге готового дома, который спланирован конкретно по вашему желанию.

- Отличие четвертое — присутствуют определенные требования, касающиеся земельного участка. Нельзя возводить дом, где попало. Новостройка должна начинаться на земле, имеющей соответствующее назначение, которая разрешена для частного строительства и дальнейшего постоянного проживания.

- Отличие пятое состоит в том, что на весь период строительства банк имеет право получить от соискателя дополнительное обеспечение, выраженное поручительством либо залогом иной недвижимости.

- Шестое отличие — возможность получать финансы траншами, которые зависят от завершения определенных этапов строительства.

Ипотека с привилегией – что говорит Закон

Вопросы выдачи кредита регулирует Постановление №1567 от 30.11.2019 г. В нем, в частности, сказано:

- программа действует с 1 января 2020 года;

- ставка для частных лиц не может быть меньше 0,1 и больше 3%;

- банки получат субвенции из бюджета для компенсации своих затрат;

- договор подряда заключается с юридическим лицом или индивидуальным предпринимателем;

- дом должен быть построен в течение 24 месяцев со дня получения заемных средств;

- кредит предоставляется гражданину только один раз.

Здесь же дается определение понятию сельская территория. Однако нет конкретного перечня районов (он содержится в ).

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Россельхозбанк ипотека

Почему многие заемщики выбирают ипотечный кредит в Россельхозбанке? Потому, что каждый человек ищет выгоду, а этот кредитор может ее предоставить. Компания наделяет своих клиентов следующими возможностями:

- Любые дополнительные комиссии, налагаемые на жилищную ссуду, полностью исключаются. (Некоторые банки берут плату за оформление договора ипотеки. Она может быть фиксированной – до 10 000 рублей, или определяться в зависимости от суммы кредита – от 1 до 2%).

- Клиент сам выбирает, как ему погашать кредит:

- Аннуитетными платежами — равными на всем протяжении срока, когда изначально проценты составляют большую часть взноса и снижаются к концу периода выплат.

- Дифференцированными — основной долг ежемесячно гасится равными долями, отчего процент постепенно снижается. Каждый следующий взнос будет меньше предыдущего.

- Возможность досрочного погашения без последствий, ведь в некоторых банках уплаченные свыше положенной суммы деньги не принимают к зачету, или их списание ограничивают сроком в несколько месяцев.

- Подтверждение платежеспособности справкой по форме банка, оформленной у работодателя.

- Наличие специальных условий при оформлении ипотечного кредита с участием материнского капитала.

- Возможно участие в госпрограммах с социальной поддержкой.

Возможные варианты получения ссуды в Россельхозбанке

Получение ипотеки на возведение жилья — сложная процедура с высокой вероятностью отказа или завышения процентной ставки, т.к. банк идет на большой риск (заемщик может не достроить дом или готовое строение окажется неликвидным). Поэтому часто бывает проще и выгоднее оформить кредит по другой программе (например, с привлечением семейного капитала или под залог другого объекта недвижимости).

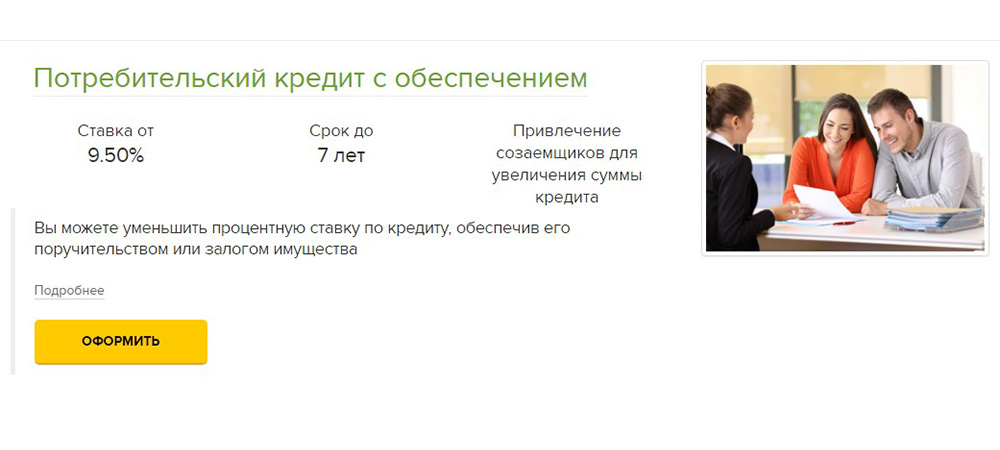

Потребительский кредит

Если строительство не требует привлечения кредитных средств в большом размере (например, заемщик самостоятельно накопил часть суммы), то лучше оформить потребительский кредит.

Для возведения дома можно взять потребительский кредит.

Преимущества такой программы:

- возможность использовать средства на любые цели;

- меньшая кредитная ставка (в сравнении с целевыми жилищными программами);

- упрощенная схема получения средств, отсутствие необходимости готовить большой пакет документов;

- отсутствие необходимости передавать собственность в залог.

Условия потребительского кредитования в Россельхозбанке представлены в таблице:

| Параметр | Для надежных клиентов, работников бюджетных организаций и компаний, которые являются участниками «зарплатного проекта» | Для других физических лиц |

| Минимальная сумма, тыс. руб. | 30 | 30 |

| Максимальная сумма, млн руб. | 5 | 3 |

| Минимальный срок, месяцев | 6 | 6 |

| Максимальный срок, лет | 7 | 5 |

Ставка зависит от суммы и срока кредитования, а также категории, к которой относится клиент.

Стандартный процент для физических лиц, не получающих зарплату на карты РСХБ и не являющихся работниками бюджетных организаций (указана ставка при подаче заявки в офисе банка / онлайн) следующий:

| Сумма кредитования / Срок исполнения обязательств по договору | 12 месяцев-5 лет | |

| 9,4 / 8,9 | 10,4 / 9,9 | |

| 300 тыс.-1 млн руб. | — | 9,4 / 8,9 |

| >1 млн руб. | — | 8,4 / 7,9 |

Надбавка к процентам на основную сумму кредита:

- отсутствие положительной КИ — +2%;

- отказ от страхования, если размер займа не превышает 1 млн руб., — +4,5%;

- отказ от страхования жизни и здоровья при сумме кредитования свыше 1 млн руб. — +2,5%.

Материнский капитал

Для семей, в которых один из супругов не старше 35 лет, и обладателей материнского капитала предусмотрены специальные условия:

- средства семейного капитала разрешается направлять в качестве первого взноса или для досрочного погашения имеющегося долга;

- недвижимость оформляется в долевую собственность;

- молодые семьи могут воспользоваться отсрочкой при рождении ребенка (до окончания декретного отпуска матери).

Материнский капитал можно использовать в качестве первого взноса.

- срок кредитования — 12 месяцев-30 лет;

- сумма — 100 тыс.-60 млн руб.;

- минимальная ставка — 7,5%;

- первый взнос — 10%.

В последнем случае исключения такие: 0%, если размер маткапитала соответствует 10%-ной стоимости строительства дома или превышает этот показатель; 20%, если банком учитывались доходы от ведения хозяйства).

Залоговая ипотека

Кредитный договор может быть обеспечен залогом в виде участка, на котором предполагается возведение жилого дома.

В таком случае действуют следующие условия:

- срок действия кредитного договора — 12 месяцев-30 лет;

- сумма — 100 тыс.-20 млн руб. (но максимум 70% стоимости объекта, передаваемого в залог);

- первый взнос отсутствует;

- минимальная ставка — 9,1%.

Кредит можно взять с залогом в виде участка.

Стандартная

Стандартные условия подходят, если потенциальный заемщик уже владеет земельным участком и собирается привлечь кредитные средства для строительства частного дома.

Этапы оформления

Оформлять ипотеку для строительства жилого дома самостоятельно необязательно. Часть организационных вопросов берут на себя кредитные брокеры. Но потенциальный заемщик во всем может разобраться и без помощи посредников.

Этапы оформления ипотечного договора:

- Отправить заявку на рассмотрение.

- Подготовить проект и смету строительства.

- Провести оценку земельного участка или недвижимости, которая передается в залог банку.

- Получить предварительное одобрение кредитора.

- Застраховать объект залога и (по желанию) жизнь и здоровье заемщика.

- Оформить кредитный договор, закрепляющий отношения между сторонами.

- Получить средства в безналичном виде. Банк может перечислить их напрямую подрядчикам, если строительство будет осуществлять фирма.

Заявка на оформление ипотеки.

Необходимые для одобрения документы

Стандартный пакет документов:

- анкета-заявление на получение кредитных средств;

- паспорта заемщика и созаемщиков;

- СНИЛС;

- копия трудовой книжки и оригинал для сверки;

- трудовой договор;

- подтверждение дохода;

- военный билет (для мужчин призывного возраста);

- водительское удостоверение (если имеется);

- свидетельства о браке / разводе, рождении детей (при наличии).

В стандартный пакет документов входит СНИЛС.

Если предоставленных сведений будет недостаточно для принятия решения об оформлении ипотеки, банк может запросить дополнительные документы, подтверждающие анкетные данные или финансовое положение клиента.

Все документы должны быть оформлены надлежащим образом.

- свидетельство регистрации права собственности на земельный участок;

- кадастровый паспорт;

- выписка из Росреестра;

- официальное разрешение на выполнение строительных работ;

- договор подряда (если планируется привлекать подрядчика);

- проект дома, смета (РСХБ может предоставить сумму, не превышающую 80% сметной стоимости частного дома).

Дополнительно может понадобиться проект дома.

Особенности страхования

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, обязательно страховать только объект залога. В зависимости от условий кредитования это может быть земельный участок, земля и дом, который планируется построить, другое недвижимое имущество заемщика. Страхование жизни и здоровья обязательным не является, но влияет на снижение ставки.

Как взять в Россельхозбанке ипотеку на строительство дома в 2020 году – порядок действий

Если у заемщика есть своя земля, и он собирается построить на ней дом силами сторонней организации, то алгоритм действий следующий:

- Заемщик собирает документы, получает предварительное одобрение финансового учреждения.

- Заключает договор подряда (лучше выбрать компанию из списка, утвержденного банком).

- Открывает аккредитив на имя подрядчика.

- Передает объект недвижимости с земельным участком в залог кредитору (то есть банку) до полного погашения долга.

Если кредитуемый оформляет в Россельхозбанке ипотеку на строительство частного жилого дома по ДДУ, он предоставляет в банк копии документов застройщика, сам договор и нотариальное разрешение супруги/супруга на оформление ипотеки.

Условия и процентная ставка

Условия ипотечного кредитования в Россельхозбанке для физических лиц поражают лояльностью. Чтобы оформить кредит по двум документам, необходимо внести первоначальный платеж в размере 30% от цены приобретаемой недвижимости. Процентная ставка 10-11% годовых. Этот показатель зависит от того, на какое жилье берутся деньги — новострой, вторичка, загородный дом и т.д.

Если физическое лицо имеет официальный доход, уровень которого позволяет безболезненно для бюджета семьи вносить ежемесячные платежи по кредитному договору (это соответствие определяется специальной комиссией банка, ответственной за обработку заявок), сумма первого платежа, и процентная ставка будут на порядок ниже.

Как оформить?

Список документов для оформления ипотеки в Россельхозбанке минимальный — это паспорт гражданина РФ и второй документ, подтверждающий личность (СНИЛС или же водительские права). Если у потенциального заемщика присутствует возможность подтвердить доход, ему следует предоставить справку по форме 2-НДФЛ с места работы. В случае оформления договора с участием созаемщиков, к ним выдвигаются аналогичные требования. Они представляют два документа, удостоверяющие личность и справку с места работы о размере ежемесячной зарплаты, получаемой на карту.

Подать заявку на получение предварительного решения можно через личный кабинет Россельхозбанк онлайн.

Ипотеку пенсионерам в Россельхозбанке дают?

Пенсионеры довольно редко пытаются получить ипотеку, однако бывают случаи, когда и эта категория физических лиц нуждается в денежных средствах на жилье. Сегодня банки неохотно выдают крупные суммы пенсионерам, однако в Россельхозбанке получить ипотечный кредит после предоставления справки о получении пенсии в течение полугода (обязательно должен быть указан размер пенсии) можно. Каждый случай рассматривается индивидуально.

Оформить кредит пенсионеры и физические лица быстро и только по паспорту могут, заполнив форму внизу страницы.

Как взять ипотечный кредит под материнский капитал?

Условия ипотеки в Россельхозбанке под материнский капитал:

- Наличие среди заемщиков распорядителя средств маткапитала;

- Первоначальный платеж: от 0% цены покупаемого жилья при условии, что сумма маткапитала не ниже суммы минимального необходимого первоначального взноса:

больше или равно 10% цены жилья больше или равно 20% при приобретении квадратных метров на первичном рынке.

Список бумаг, какие еще необходимо будет предоставить (так называемый дополнительный пакет документов):

- Госсертификат на маткапитал;

- Справка из ПФ РФ об остатке средств маткапитала, заверенная печатью.

Какие еще дополнительные условия предъявляются?

На протяжении 3 месяцев с даты выдачи кредита, деньги маткапитала необходимо направить на выплату текущей задолженности по кредиту.

Процентная ставка на ипотеку для молодой семьи

К числу молодых семей относятся те, где одному из супругов не более 35 лет. Или же неполноценная семья, где есть дети и один родитель не старше 35 лет.

В таком случае первоначальный взнос по ипотеке на жилье во вторичке в Россельхозбанке составит 10% от стоимости квартиры, а на новостройку — 20%. А процентная ставка по ипотеке на жилье для молодой семьи может быть снижена до 7,5% годовых.

Ипотека с государственной поддержкой в Россельхозбанке выдается госслужащим, военным и некоторым другим, декретированным категориям населения.

Процентная ставка на рефинансирование ипотеки в Россельхозбанке

Когда была оформлена ипотека в другом банке на весьма невыгодных условиях, физическое лицо может обратиться в Россельхозбанк с идеей рефинансирования кредита. Процентная годовая ставка при рефинансировании кредитных договоров других банков на недвижимость составляет от 12,5% годовых. Каждый случай рассматривается индивидуально и во многом зависит от того, о какой сумме идет речь.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Оформить ипотеку в Россельхозбанк

В Россельхозбанке действует несколько программ ипотечного кредитования. Недвижимость может приобретаться на первичном рынке (в том числе, у застройщиков – партнеров банка в строящихся многоквартирных домах) или на вторичном. Возможно приобретение квартиры, дома или участка под строительство с последующей застройкой самостоятельно.

Несмотря на разнообразие программ ипотечного кредитования, оформить заявку на ипотеку в Россельхозбанке необходимо по правилам банка, которые практически не отличаются для действующих программ.

Подать заявку онлайн (в отделении)

Подать заявку на ипотеку в Россельхозбанк можно:

- В отделении банка;

- Онлайн-заявка.

Оформите онлайн заявку на ипотеку в Россельхозбанке для получения предварительного решения перед обращением в отделение банка

При этом от способа подачи (онлайн-заявка или непосредственно в одном из филиалов) не зависят следующие условия:

- Пакет документов (перечень имеется для каждой программы с учетом ее особенностей);

- Процентная ставка (определяется индивидуально, в рамках выбранной программы с учетом всех значимых факторов);

- Сроки рассмотрения.

Преимуществом онлайн-заявки на ипотеку в Россельхозбанке является возможность получить предварительное одобрение и квалифицированную консультацию кредитного специалиста заочно. А также собрать нужный пакет документов до визита в банк, что поможет существенно сократить сроки оформления.

Требования к заемщику и перечень документов

В Россельхозбанк подать заявку на ипотеку (онлайн или непосредственно в филиале) может гражданин РФ в возрасте от 21 до 65 лет. Имеются определенные требования к постоянному доходу и стажу. Также обязательным условием для заключения договора для семейных пар будет участие супруга/супруги в качестве созаемщика.

К необходимым документам для оформления ипотеки относятся:

- Паспорт, документы, подтверждающие доход и занятость, сведения о семейном положении;

- Документы на объект недвижимости.

Подготовьте все необходимые документы для оформления ипотеки в Россельхозбанк после предварительного одобрения онлайн-заявки

Сроки рассмотрения заявки

В Россельхозбанк заявка на ипотеку (онлайн или в стационарном отделении) рассматривается в течение 5 рабочих дней. Следует учитывать, что этот срок считается с момента подачи полного пакета документов. Предварительные консультации не входят в эти пять дней, так как без всех документов, предоставленных потенциальным заемщиком при подаче заявки, она не может рассматриваться кредитными специалистами.

Также следует учитывать, что банк оставляет за собой право продлить сроки рассмотрения заявки при необходимости. После одобрения банком ипотеки у заемщика есть 90 дней на получение кредита с последующим оформлением всех необходимых документов и договоров.

Ипотека на строительство частного дома в Россельхозбанке: условия в 2018 году

Выдача ипотечного кредита в Россельхозбанке, рассчитанного на строительство дома (возможно с предварительной покупкой участка под жилищное строительство), осуществляется на определенных условиях:

- кредитный лимит (предел) составляет 20 миллионов рублей, минимальная сумма равна 100 тысячам рублей;

- валютой соответственно является российский рубль;

- срок выполнения обязательств по договору может доходить до 30 лет;

- размер первоначального взноса также варьируется (от 15% до 30%) – в зависимости от того, что приобретается – готовый дом (таунхаус) на земле, участок под строительство и т.д.;

- процентная ставка – от 9,3% до 13,5% годовых (в зависимости от особенностей заемщика, величины первого взноса и размеров выдаваемого кредита);

- допускается привлечение созаемщиков (гражданин, который также отвечает перед банком-кредитором за исполнение обязательств по договору) не более трех человек (супруг или супруга становится созаемщиком автоматически);

- страхование объекта недвижимого имущества является обязательной процедурой, страхование жизни необязательно (но отсутствие страховки повышает размер ставки на процент).

Заявка по ипотеке на строительство частного дома находится на рассмотрении в Россельхозбанке не более 5 дней, комиссию при выдаче займа банк не берет.

К потенциальному заемщику банка предъявляет следующие требования:

- Гражданину, берущему в Россельхозбанке ипотеку под строительство частного жилого дома, должно быть не меньше 21 года.

- Предельный возраст, допускающий выдачу ипотеки – 65 лет. Но здесь имеется в виду тот факт, что заемщику не должно исполниться 65 лет раньше, чем будет осуществлено закрытие кредита. Возраст может быть увеличен до 75 лет, но при соблюдении сразу двух условий:

- должен быть привлечен созаемщик, возраст которого на момент закрытия кредита будет меньше 65 лет;

- до 65-го дня рождения плательщика по ипотеке должно пройти больше половины срока по выданной ипотеке.

- Гражданин, намеревающийся взять ипотеку на строительство дома в Россельхозбанке, должен иметь российское гражданство и быть зарегистрированным на территории страны.

Учет доходов привязывается к стажу работы, здесь действуют свои требования:

- Физические лица на момент подачи заявки должны проработать на текущем месте не менее полугода, причем общий стаж должен составлять один год за последние 5 лет .

- Для держателей зарплатных счетов в Россельхозбанке условия мягче – 3 месяца на последнем месте работы, полгода непрерывного стажа за 5 лет.

- Ведущим ЛПХ (личное подсобное хозяйство) нужно иметь записи в книге, которая называется похозяйственной. Она представляет собой документ, в котором ведется учет действующих в определенном месте хозяйств и деятельности в них. Эти записи должны вестись на протяжении года до обращения в банк с заявкой на выдачу ипотеки.

Ипотека на строительство жилого дома в Россельхозбанке

Стоит отметить, что ипотека на строительство жилого дома Россельхозбанк выдается с более повышенной ставкой по процентам, примерно на 0,5%. Она является актуальной до времени получения свидетельства, подтверждающего право собственности на уже полностью законченный объект строительного процесса.

На руки получить подобный заем имеет возможность совершенно любой человек, возраст которого колеблется от 21 до 65 лет. Заем под строительство выдается при наличии ранее приобретенного земельного участка и официального места работы. Данная программа предусматривает привлечение одного или нескольких созаемщиков, но не более трех.

У них должен быть оптимальный материальный достаток.

Если будут изменены условия кредитного официального договора самим заемщиком, организация сразу примет меры относительно обеспечения качественной защиты от возможного риска и автоматического увеличения уровня ответственности клиента, получившего заем. Если созаемщик по какой-то причине отказывается от участия в ипотечном договоре, банк автоматически запускает переоформление ранее принятых условий посредством составления официального соглашения с клиентом.

Источник: sro-lex.ru

Кредиты для крестьянского (фермерского) хозяйства (КФХ) на создание семейных ферм и/или цехов по переработке продукции животноводства от Россельхозбанка (РСХБ)

.jpg)

Наша команда может быть полезна Вам в решении следующих задач:

- подготовка документации для кооперативов и фермеров;

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

- внедрение систем управления, бизнес-процессов, ИТ систем (автоматизации, цифровизации) ERP/MRP для компаний от микро- до крупного масштаба (3 — 700 сотрудников, до 250 функциональных ролей (ID), управления взаимоотношениями с клиентами (CRM), инвестиционного планирования (СИП), электронного документооборота (СЭД, ЭДО);

- консультационное сопровождение УК, резидентов, девелоперских и управляющих компаний (УК), муниципалитетов, Агентств и корпораций развития (АИР, КР) регионов, промышленных площадок, индустриальных парков, технопарков, территорий опережающего развития (ТОР), особых (ОЭЗ), свободных экономических зон (СЭЗ), бизнес-инкубаторов и других объектов инфраструктуры,

- разработка концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту, юридической, иной документациилюбого бизнес-проекта;

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

Кредиты на создание семейных ферм и/или цехов по переработке продукции животноводства

Кредиты на создание семейных ферм и/или цехов по переработке продукции животноводства — специальная кредитная программа, разработанная в рамках отраслевой целевой программы «Развитие пилотных семейных молочных животноводческих ферм на базе крестьянских (фермерских) хозяйств на предусматривающая льготные условия кредитования. Предоставление кредитов в рамках данной программы призвано решить задачи увеличения объема производства отечественного молока, мяса, увеличения поголовья сельскохозяйственных животных и птицы, повышения уровня жизни и обеспечения занятости сельского населения, относящихся к приоритетным целям развития АПК России, на достижение которых направлена деятельность Банка.

Основные условия предоставления кредитов:

1. Целевое назначение — строительство, реконструкция, модернизация семейных животноводческих ферм, в том числе хозяйственным способом; строительство, реконструкция, модернизация цехов по переработке продукции животноводства, в том числе хозяйственным способом; приобретение технологического оборудования для комплектации животноводческой фермы и цехов по переработке продукции животноводства; приобретение скота; пополнение оборотных средств.

2. Сумма кредита — до 80% от стоимости проекта по строительству и комплектации семейной фермы и/или цеха по переработке продукции животноводства.

Участие заемщика собственными средствами (денежного или имущественного вклада) или вложение средств субъекта Российской Федерации — не менее 20% стоимости строительства и комплектации семейной фермы, цеха по переработке продукции животноводства.

3. Срок кредитования:

- до 2 лет — на формирование первоначальных оборотных средств;

- до 5 лет — на приобретение сельскохозяйственных животных и птицы;

- до 8 лет — на цели, связанные с проведением капитального ремонта, приобретения технологического оборудования, сельскохозяйственной техники, созданием объектов инженерной инфраструктуры и коммуникаций семейной(-ых) ферм(-ы) и/или цеха(-ов) по переработке продукции животноводства (электроснабжение, водоснабжение, водоотведение, газоснабжение, строительство дорог и подъездных путей) и иные цели;

- до 15 лет — на цели строительства, реконструкции или модернизации семейной фермы и/или цеха по переработке продукции животноводства.

4. Обеспечение по кредиту

- залог имущества, в том числе залог объектов незавершенного строительства;

- залог приобретаемого имущества;

- залог имущества (имущественных прав) фондов поддержки предпринимательства или фондов содействия кредитованию субъектов малого и среднего предпринимательства (залоговых фондов);

- государственная гарантия субъекта РФ или муниципальная гарантия муниципального образования

5. Уплата процентов — ежемесячными или ежеквартальными платежами.

6. Погашения основного долга — устанавливается с учетом прогнозируемых доходов на основе предоставленного бизнес-плана.

Возможно предоставление льготного периода по погашению основной суммы кредита — до 3 лет с даты предоставления первого транша/кредита.

Кредиты предоставляются клиентам, соответствующим следующим требованиям:

- наличие документа (выписки из протокола, заключение и др.) о том, что данный участник отобран совместной комиссией согласно условиям Программы или является участником региональной государственной программы поддержки развития малых форм хозяйствования;

- наличие среди членов КФХ/хозяйственного общества или лиц, работающих в КФХ/хозяйственном обществе по трудовому договору (или договору на возмездное оказание услуг), специалиста (для КФХ), не менее специалистов (для хозяйственных обществ) с высшим сельскохозяйственным или средним специальным образованием и/или наличие положительного опыта хозяйственной деятельности (не менее хозяйственного года) по разведению и содержанию крупного рогатого скота;

- наличие бизнес-плана, разработанного на период не менее срока кредитования. Рекомендуемая структура бизнес-плана приведена в Приложении 1;

- наличие пакета документов, необходимого для рассмотрения вопроса о предоставлении кредита (Приложения 2,3,4,5);

- наличие разрешительной документации на строительство или реконструкцию семейных ферм и/или цехов по переработке продукции животноводства (Приложение 6);

- финансово-хозяйственная деятельность КФХ/хозяйственного общества/СППК должна обеспечивать выполнение заемщиком своих обязательств по предоставляемому Банком кредиту, в противном случае необходимо предоставление финансово-устойчивого поручителя, способного отвечать по обязательствам КФХ/хозяйственного общества/СППК.

Приложение:

1. Краткий обзор (резюме) проекта.

2. Инициатор проекта:

- общие данные: наименование Инициатора проекта, местонахождение проекта, организационно-правовая форма Инициатора проекта, ИНН, ОРГН, дата и место регистрации Инициатора проекта, почтовый и юридический адрес, контактная информация;

- виды и объемы деятельности: виды осуществляемой деятельности в соответствии с присвоенными Инициатору проекта кодами ОКВЭД, фактически осуществляемые виды деятельности, сроки фактической хозяйственной деятельности по заявленным видам деятельности, результаты хозяйственной деятельности за последние 12 месяцев;

- информация о текущем финансовом состоянии Инициатора проекта.

3. Существо предлагаемого проекта:

4. Анализ положения дел в отрасли на уровне субъекта Российской Федерации/муниципального района субъекта Российской Федерации:

- информация о муниципальном районе, в котором планируется реализовывать инвестиционный проект;

- информация о конкурентной среде, сложившейся в субъекте Российской Федерации/муниципальном районе субъекта Российской Федерации;

- информация о сложившихся в регионе ценах на планируемую к производству сельскохозяйственную продукцию, основных каналах сбыта.

5. Сроки и этапы реализации проекта, в том числе выполненные работы по проекту:

- календарный план реализации проекта (прединвестиционная, инвестиционная, операционная стадия);

- текущий статус проекта, основные партнеры (проектировщики, подрядные организации, поставщики оборудования, государственная поддержка, реализация продукции, приобретение с/х животных и т. п.)

6. Финансовые ресурсы, необходимые для осуществления проекта:

- общая стоимость проекта, а также стоимость проекта по направлениям;

- источники финансирования (собственные средства, кредитные средства, лизинг, государственная поддержка субъекта Российской Федерации);

- собственные средства и источники их формирования; график вложения собственных средств в реализацию проекта;

- объем выполненных работ;

- потребность в финансировании (запрашиваемые условия кредитования);

- потребность в первоначальных оборотных средствах;

- направления расходования денежных средств (с обязательным указанием всех поставщиков технологического оборудования и техники, строительных материалов, племенного скота и пр., участвующих в проекте, и информации о наличии заключенных договоров о поставке/предварительных договоров о поставке);

- субсидии.

7. Схема финансирования:

- соотношение собственных и заемных средств;

- объем кредита;

- процентная ставка;

- график предоставления и возврата кредита.

8. Оценка экономической эффективности проекта.

9. Оценка рисков проекта.

10. Обеспечение проекта.

11. Основные препятствия, способные помешать реализации проекта.

1. Анкета-заявка на предоставление кредита

2. Финансовая отчетность (налоговая/бухгалтерская/управленческая) за последний отчетный год и на последнюю отчетную дату текущего года.

3. Бизнес-план инвестиционного проекта по строительству, реконструкции/модернизации или капитальному ремонту семейной фермы и/или цеха по переработке продукции животноводства

4. Документ(ы), подтверждающие государственную регистрацию юридического лица

- документ о государственной регистрации юридического лица, выданный до 01.07.2002 и свидетельство о внесении в единый государственный реестр юридических лиц записи о юридическом лице, зарегистрированном до 01.07.2002

- свидетельство о государственной регистрации юридического лица.

5. Свидетельство о постановке на учет в налоговом органе

6. Выписка из Единого государственного реестра юридических лиц

1. Анкета-заявка на предоставление кредита

2. Финансовая отчетность (налоговая/бухгалтерская/управленческая) за последний отчетный год и на последнюю отчетную дату текущего года

3. ИП, осуществляющие непрерывную хозяйственную деятельность менее 12 месяцев, предшествующих месяцу обращения за кредитом Банка, предоставляют сведения в форме справки о финансовом состоянии СМСП.

4. Бизнес-план инвестиционного проекта по строительству, реконструкции/модернизации или капитальному ремонту семейной фермы и/или цеха по переработке продукции животноводства

5. Документ(ы), подтверждающие государственную регистрацию индивидуального предпринимателя

для ИП — главы КФХ, созданного в соответствии с Законом РСФСР от 22.11.1990 N «О крестьянском (фермерском) хозяйстве», правовой статус которого приведен в соответствие с требованиями ГК РФ:

- свидетельство о государственной регистрации прекращения крестьянского (фермерского) хозяйства;

- свидетельство о внесении в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой ГК РФ

для ИП — главы КФХ, созданного после вступления в силу ч. 1 ГК РФ и до вступления в силу Федерального закона от 11.06.2003 N «О крестьянском (фермерском) хозяйстве»:

- свидетельство о внесении в ЕГРИП записи о крестьянском (фермерском) хозяйстве, глава которого зарегистрирован в качестве индивидуального предпринимателя до 1 января 2004 года;

для ИП — главы КФХ, созданного после вступления в силу Федерального закона от 11.06.2003 N «О крестьянском (фермерском) хозяйстве»:

- свидетельство о государственной регистрации крестьянского (фермерского) хозяйства и свидетельство о внесении записи в ЕГРИП о крестьянском (фермерском) хозяйстве

- свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя

6. Свидетельство о постановке на учет в налоговом органе по месту жительства на территории Российской Федерации

7. Выписка из единого государственного реестра индивидуальных предпринимателей

1. Анкета-заявка на предоставление кредита.

2. Финансовая отчетность (налоговая/бухгалтерская/управленческая) за последний отчетный год и на последнюю отчетную дату текущего года.

3. Бизнес-план инвестиционного проекта по строительству, реконструкции/модернизации или капитальному ремонту семейной фермы и/или цеха по переработке продукции животноводства.

4. Учредительные документы и документы, подтверждающие регистрацию СПоК 1:

- документ о государственной регистрации юридического лица, выданный до 01.07.2002

- свидетельство о внесении в единый государственный реестр юридических лиц записи о юридическом лице, зарегистрированном до 01.07.2002

- свидетельство о государственной регистрации юридического лица

5. Свидетельство о постановке на учет в налоговом органе.

6. Выписка из Единого государственного реестра юридических лиц.

8. Текст изменений, внесенных в Устав.

9. Свидетельство о внесении записи (сведений) в Единый государственный реестр юридических лиц (ЕГРЮЛ) о государственной регистрации изменений в Устав.

10. Лицензии, подтверждающие право Клиента заниматься отдельными видами деятельности.

1. Анкета-заявка на предоставление кредита

2. Финансовая отчетность (налоговая/бухгалтерская/управленческая) за последний отчетный год и на последнюю отчетную дату текущего года

3. Бизнес-план инвестиционного проекта по строительству, реконструкции/модернизации или капитальному ремонту семейной фермы и/или цеха по переработке продукции животноводства

4. Документ(ы), подтверждающие государственную регистрацию юридического лица1:

- документ о государственной регистрации юридического лица, выданный до 01.07.2002 и свидетельство о внесении в единый государственный реестр юридических лиц записи о юридическом лице, зарегистрированном до 01.07.2002

- свидетельство о государственной регистрации юридического лица

5. Свидетельство о постановке на учет в налоговом органе

6. Выписка из Единого государственного реестра юридических лиц

1. Документы на земельный участок:

- свидетельство о государственной регистрации права собственности на земельный участок или договор на право аренды земельного участка со сроком аренды не менее срока кредитования;

- решение местных органов власти о предоставлении земельного участка под строительство, о передаче в собственность земельного участка или заключение договора аренды земельного участка на срок не менее срока кредитования, акт выбора земельного участка, кадастровый план земельного участка, сведения о разрешенном использовании земельного участка.

2. Документы на строительство (реконструкцию):

- отчет об инженерно-изыскательских работах на земельном участке;

- технические условия на присоединение объекта строительства (реконструкции) к инженерным сетям, выданные соответствующими службами местных органов власти;

- положительное заключение государственной экспертизы по инженерным изысканиям и проектной документации, в случаях, предусмотренных законодательством Российской Федерации;

- утвержденная проектная и сметная документация;

- разрешение на строительство, в случаях, предусмотренных законодательством Российской Федерации.

- договор генерального подряда на строительство (реконструкцию) молочной фермы;

- договор на инженерно-изыскательские работы;

- договор на разработку проектно-сметной документации на стадии рабочая документация, с привязкой к земельному участку, с учетом результатов инженерных изысканий и технических условий;

- договор на оказание услуг по строительному контролю (технадзор), в случаях отсутствия у Заемщика соответствующего свидетельства о допуске к строительным работам;

- от саморегулируемой организации в строительстве (СРО).

4. Свидетельства саморегулируемой организации (СРО) с приложениями:

- изыскания;

- проектирование;

- строительство:

- генподряд;

- строительный контроль.

Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения для предпринимателей, консультируют по финансово-экономическим, правовым вопросам, маркетингу, иным вопросам развития бизнеса.

Источник: xn—-dtbhaacat8bfloi8h.xn--p1ai

Как получить кредит на строительство дома в Россельхозбанке

Ипотека на строительство дома в Россельхозбанке для большинства людей является единственной возможностью возвести свою жилплощадь. Поскольку банк полностью принадлежит государству, то его основная цель — не нажиться на клиентах, а помочь им в покупке дома или квартиры. Любые финансовые операции — это всегда риск для своего кошелька. Поэтому заключать сделки и подписывать договора важно только у надежных и проверенных организаций. Одна из таких — государственный банк РСХБ.

Преимущества ипотечного кредитования в РСХБ

Плюсы ипотеки на строительство жилого дома в Россельхозбанке:

- вам не придется платить комиссию за получение и использование банковских средств;

- клиент самостоятельно выбирает формат погашения задолженности — дифференцированный или аннуитетный;

- для молодых семей и семей с детьми есть специальные программы лояльности, бонусы и скидки;

- РСХБ дает возможность преждевременно закрыть долговые обязательства без переплаты и штрафа;

- вы подтверждаете доход по форме компании, а не собираете десятки справок из разных учреждений;

- специальные условия для покупки через материнский капитал;

- отзывчивый и дружелюбный персонал;

- прозрачные условия и юридически правильные договора;

- возможность пролонгации, изменения условий, реструктуризации долговых обязательств;

- много предложений по тарифным планам ипотечного кредитования, где каждый найдет себе что-то подходящее.

Требования

Если заемщик покупает участок земли под строительство, то ему придется передать в залог городскую квартиру либо другой готовый объект недвижимости. Банки традиционно не принимают в качестве обеспечения земельные участки и соответственно никаких требований к строительству не выдвигают. Если оформляется целевая ипотека, то достаточно предоставить копию договора подряда и смету на строительство.

РСХБ не будет проверять разрешения на стройку или проектную документацию, если был оформлен кредит наличными под залог недвижимости. Главное, чтобы заемщик вовремя рассчитывался по взятым обязательствам. Все требования – только к объекту залога, то есть жилому помещению.

О том, можно ли взять ипотеку на строительство частного дома, а также каковы требованиях к заемщику, мы рассказывали в этом материале.

Какую недвижимость можно строить в кредит?

Оформив кредит под залог жилья, на земельном участке можно построить любую недвижимость. Это может быть дом, таунхаус или дача, садовый дом или любое другое строение.

Условия по ипотеке на строительство частного дома в Россельхозбанке в 2020 году

Российский сельскохозяйственный банк дает своим клиентам более десятка разных пакетов оформления займа.

| Название/описание | Сроки (лет) | % |

| Мечты сбываются — программа, нацеленная на покупку квартиры таунхауса в жилом состоянии. При этом не имеет значение рынок — первичный или вторичный. Сумма — от ста тысяч до 60 миллионов рублей. Первый платеж — минимум 20%. | 30 | 8,2 |

| Ипотека «Сельская» — деньги, направленные на покупку строящегося или функционирующего жилого помещения. Договор о купле-продаже возможно заключить физическим или юридическим лицами, идивидуальным предпринимателем. Смысл в том, чтобы привлечь граждан к покупке собственного жилья в сельских районах. Размеры финансирования — от 100 000 до 3 000 000 миллионов. | 25 | 2,7 |

| Дом мечты — от ста тысяч до 20 млн. Валюта — рубли. При этом первоначальный взнос относительно небольшой — десятая часть общей суммы. | 30 | 9,3 |

| «Не переплачивай» — это тариф, который дается не на покупку недвижимости напрямую, а на погашение предыдущих займов по ним. Целевые направления: квартира (I/II рынки), жилой дом + земельный участок, таунхаус (отдельно или с участком), реструктуризация имеющегося долга. Мин. размер — 100 тыс. Максимальная сумма зависит от направления средств. На погашение кредитов дают до 20 млн, на квартиры от 10 до 20 млн, на дома — до 10 млн. Обеспечение выплаты — залог приобретаемого вами объекта. | 30 | 8 |

| «Специальные предложения» — составляется договор строительства с условием, что за долю вклада вы получаете в новостройке определенное количество площади. Размеры финансовой помощи — от ста тысяч до 60-ти миллионов RUB. При этом ваш первоначальный взнос — минимум 15% от общей суммы. | 10 | 3,75 |

| Ипотечные каникулы — ипотека, нацелена на покупку квартиры (в новостройке или ранее эксплуатируемом доме). При этом первый взнос вы платите на 13-й месяц с даты получения денег. | 30 | 10 |

| «Ипотечное жилищное кредитование» — деньги на покупку загородного домика с участком или без. До 60 млн рублей на 30 лет. | 30 | 9 |

| Рефинансирование военной ипотеки — реструктуризация старых долгов для военных. Сумма — не больше двух миллионов семисот тысяч рублей. | 3 — 27 | 8,75 |

| Рефинансирование ипотеки государственный РСХБ — быстрое погашение предыдущих кредитов, вне зависимости от того, на каком из рынков были приобретены апартаменты. Размер ипотеки — от 100 000 до 20 000 000. | 30 | 10,15 |

| Государственная поддержка семей с детьми — договоры купли-продажи рассматриваются на такие объекты: долевое соглашение с застройщиком, для жителей Дальнего востока — покупки квартир/домов на вторичном рынке. | 30 | 4,7 |

| Молодая семья и материнский капитал — до 60 000 000 RUB на приобретение квартиры/дома по государственной программе. | 30 | 9 |

| Целевая ипотека — это покупка апартаментов под залог того недвижимого имущества, которое у вас уже есть. Выдается без комиссии. | 30 | 10,10 |

| Нецелевой кредит под залог жилья — 10 млн на 10 лет. | До 10 | 10,7 |

| Ипотека по двум документам — клиенту не придется подтверждать свой доход и вид занятости. Все происходит по форме банка. | 25 | 10,3 |

| Военная ипотека — деньги, которые предоставляются военнослужащим. Условие: участие в накопительно-ипотечной системе — от трех лет. | До 27 | 8,75 |

Ипотечное кредитование в РСХБ

Кредитование в Россельхозбанке происходит на особых требованиях, которые равны для всех клиентов. Информацию по предложениям и процентам публикуют на сайте.

- максимальный срок — 30 лет;

- первый платеж — минимум 15% от общей стоимости возведения дома;

- размер — от 100 000 до 60 миллионов рублей;

- выдается строго в государственной валюте по безналичному расчету;

- ставка — от 9%.

Сельская ипотека

Одним из наиболее привлекательных по условиям является тарифный план «Сельская ипотека». Здесь предусмотрена льготная ставка по процентам для того, чтобы привлекать людей к жизни в сельской местности. Коэффициент переплаты — от 2,7% на срок до 25 лет. Особенности:

- целевые средства на приобретение недвижимости или ее возведение;

- клиент сам выбирает схему погашения задолженности;

- доходы подтверждаются банком;

- есть возможность купить не только жилплощадь, но и земельный участок (что особенно актуально в сельской местности).

Плюсы и минусы

Кредит под залог жилья на строительство дома может быть очень выгодным. Заемщику не придется продавать жилье, но при этом появится возможность обзавестись загородной недвижимостью. Правда, у такого кредита есть и свои риски. Например, если заемщик не сможет его оплачивать, то придется продавать свою квартиру. Если новый дом к тому времени еще не будет достроен, это может стать серьезной проблемой.

Плюсы ипотеки на строительство дома:

- возможность построить дом по своему проекту;

- длинный срок кредитования – до 30 лет;

- минимум расходов на оформление;

- отсутствие контроля банка за ходом строительства.

- суммы кредита может не хватить на строительство, а платежи банку могут существенно урезать семейный бюджет не один десяток лет;

- недостроенный объект недвижимости сложнее продать, если вдруг возникнет такая необходимость;

- большая переплата по кредиту, если платить в течение максимального срока кредитования.

Достоинство ипотеки под строительство в том, что можно расходовать средства по своему усмотрению: банк не будет проверять, сколько заемщик потратил на кровлю, а сколько на мебель для дома. Но запланированных расходов может оказаться недостаточно. Любой, кто занимался строительством, подтвердит, что к запланированной смете нужно мысленно добавить минимум 10-20%.

Если же основное жилье уже заложено банку и ежемесячно солидные суммы выделяются на кредит, то окончание строительства за свой счет может оказаться под вопросом. Чтобы этого не произошло желательно заранее планировать все расходы на стройку и оплату кредита в течение длительного срока. Если заемщику удастся все сделать правильно, то в будущем городскую квартиру можно сдавать, оплачивая кредит, а жить можно в уже построенном загородном доме.

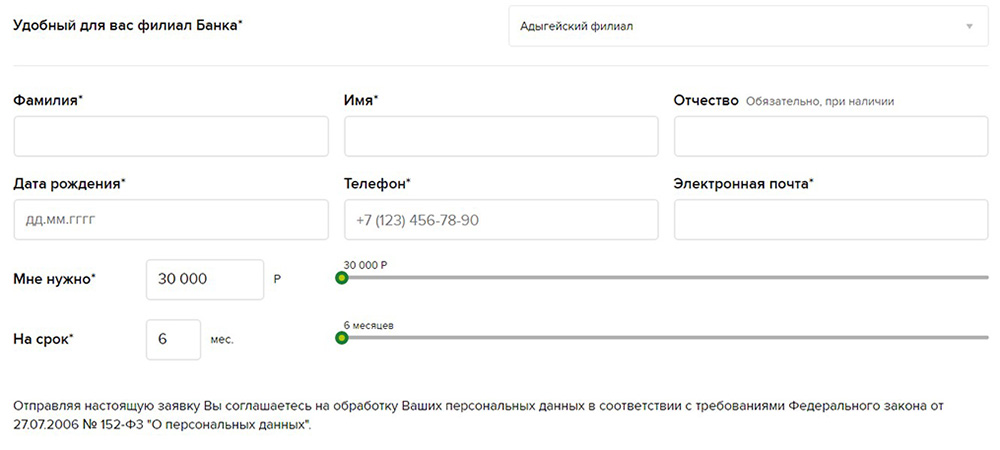

Онлайн-заявка

На официальном сайте есть возможность отправить электронную заявку. Но это не значит, что вам не придется выходить из дома.

Строчки, которые важно заполнить:

- фамилия;

- имя;

- отчество;

- дата рождения;

- телефон;

- электронный адрес;

- регион, в котором хотите построить недвижимость.

Эти поля заполняете вручную и кликаете «Отправить заявку».

В одном из пунктов вы выбираете удобный для вас филиал, куда приносите документы.

Что это такое— сельская ипотека

Сельская ипотека — это новая программа, запущенная в 2020 году для приобретения жилья в сельской местности. Она позволяет получить по кредиту льготную ставку от 0,1 до 3 процентов. Ее целью также является развитие небольших населенных пунктов, удержание семей от переездов в крупные города. Условия сельской ипотеки утверждаются властями государства, а не непосредственно банком. Финансовое учреждение может только вносить корректировки в допустимых пределах.

Важно! Сельская ипотека, запущенная с 2020 года,— совершенно новая программа. Она не отменяет других возможностей взять льготную ипотеку на покупку жилья. Например, по семейной ипотеке. Она также не лишает заемщиков других мер поддержки, включая выделение средств при рождении третьего ребенка.

Требования к предмету договора

Россельхозбанком выдвигаются следующие требования к предмету договора:

- обязательное страхование имущества от рисков тотальной гибели или повреждения;

- требование в обязательном порядке осуществлять смету расходов и предоставлять соответствующие документы в банк;

- участок должен быть в собственности у заемщика или на праве аренды;

- в случае аренды ее срок должен превышать период ипотечного кредитования;

- вся документация должна проходить государственную регистрацию в соответствующих органах;

- предметом кредитования могут выступать: либо строительство дома “с нуля” с использованием кредитных средств;

- либо приобретение объекта незавершенного строительства вместе с участком земли и завершение соответствующих строительных работ.

Россельхозбанк – одна из многих организаций, где можно получить жилищный кредит не только на покупку квартиры, но и на осуществление строительства дома на арендованном или находящемся в собственности участке земли.

Кредит доступен любому физическому лицу, соответствующему банковским требованиям и имеющему приемлемый уровень доходов, позволяющих обслуживать запрашиваемый кредит.

Условия ипотеки в ВТБ 24 вы можете найти в статье: ВТБ ипотека. Сколько стоит закладная на квартиру по ипотеке в Сбербанке, узнайте тут.

Какие документы нужны для ипотеки в Сбербанке, читайте в этой статье.

Как работает сельская ипотека в Россельхозбанке: условия погашения

Сельскую ипотеку в Россельхозбанке можно погасить по графику или досрочно:

- если есть возможность, можно просто зачислять ежемесячно чуть большую сумму, чем установлена в графике – так срок ипотеки сократится;

- при необходимости закрыть кредит полностью досрочно нужно подать специальное заявление;

- если планируется внести для частичного досрочного погашения крупную сумму, об этом тоже нужно подать заявление по форме Россельхозбанка.

Россельхозбанк допускает погашение кредита средствами материнского капитала, о чем в свой филиал нужно подать соответствующее заявление.

Ежегодно нужно продлевать страховку. Если этого не делать, Россельхозбанк может потребовать досрочно закрыть ипотеку (в случае со страхованием объекта залога) либо повысить ставку на 0,3% (если не продлить личное страхование).

Как взять кредит в Россельхозбанке?

Процедура оформления целевого займа в Россельхозбанке стандартна, а получение одобрения от кредитного учреждения возможно при соответствии клиента и цели кредитования условиям программы.

Процедура оформления предполагает прохождение следующих этапов:

- Заполнение и отправка онлайн-заявки;

- Получение одобрение банка;

- Выбор объекта недвижимости;

- Посещение офиса для оформления договора.

Для оформления кредитного договора потребуется предоставить определенный перечень документов. В стандартный набор входит:

- заявление в форме анкеты;

- паспорт российского образца;

- СНИЛС

- военный билет (мужчинам до 27 лет);

- трудовая книжка;

- документы о социальном статусе и детях;

- справка о доходах.

Эксперт по недвижимости

Размер получаемых доходов можно подтвердить путем предоставления справки 2-НДФЛ либо документа по форме банка. К моменту заключения договора потребуется иметь бумаги на кредитуемый объект недвижимости. Если речь идет о получении займа на цели строительства, то потребуется предоставить сметную документацию.

На сайте банка представлены образцы документов, которые могут потребоваться потенциальному или действующему заемщику.

Возможно будет интересно!

Предоставляют ли банки кредитные каникулы из-за коронавируса?

В их число входит:

- Бланк заявки-анкеты на предоставление кредитных средств;

- Заявление о погашении кредита за счет средств материнского капитала;

- Образец справки по форме банка;

- Заявление о желании досрочно погасить ранее полученный займ.

На официальном портале банка можно уточнить актуальные условия предоставления целевого кредита и действующие требования, предъявляемые к клиентам, подрядным организациям и объектам недвижимости.

Как получить сельскую ипотеку в Россельхозбанке: порядок оформления

Первый шаг к сельской ипотеке в Россельхозбанке – заполнить заявку на предварительное одобрение онлайн.

Заявка рассматривается до 5 рабочих дней, предварительное одобрение действует 3 месяца. За это время нужно:

- Подобрать объект недвижимости или согласовать смету и план строительства.

- Собрать и представить в Россельхозбанк необходимые документы.

- Дождаться приглашения на сделку.

После подготовки документов Россельхозбанк приглашает заемщика и созаемщиков для заключения ипотечных соглашений. Далее нужно сдать документы на государственную регистрацию:

- перехода права собственности на покупателя недвижимости, если приобретается готовый объект или земельный участок;

- залога в пользу Россельхозбанка.

Расчет с продавцом производится по согласованной сторонами схеме – через банковскую ячейку, безналичным переводом, через эскроу-счет или аккредитив. После регистрации залога и урегулирования формальностей заемщик начинает погашать сельскую ипотеку по графику платежей.

Процентная ставка по сельской ипотеке

Минимальная ставка, по которой может быть выдана сельская ипотека — 0,01 %. Это условие зафиксировано в постановлении правительства. При этом предоставлять ссуду именно по ней банк не обязан. Постановление также установило максимальное значение ставки. В нем содержится условие, что сельская ипотека может быть выдана максимум под 3 %. Минимальная ставка по сельской ипотеке получается за счет дополнительных субсидий из региональных бюджетов.

Важно. Указанные ставки в 2020 применяются только при условии соблюдения всех пунктов договора заемщиком.

Ожидается, что наиболее низкие ставки будут предложены на Дальнем Востоке. Но пока условия по льготной сельской ипотеке одинаковые везде и выдаются под 2,7–3 %.

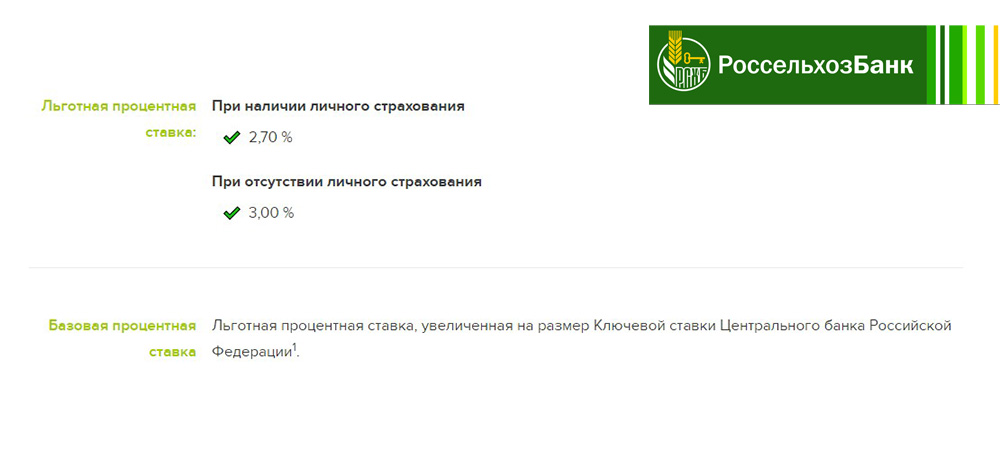

Могут ли повысить

Согласно постановлению правительства, каждый банк обязан также установить льготную, базовую и стандартную ставку в условиях кредитования по сельской ипотеке. Так для Россельхозбанка они будут:

- Льготная ставка по сельской ипотеке – 2,7 процента;

- Базовая – равна льготному показателю, увеличенному на размер ключевой ставки ЦБ РФ. В 2020 году – это 6,95 процента (2,7 льготная ставка + 4,25 ключевая ставка ЦБ).

- Стандартная – 11,5 процентов.

Важно! Льготная ставка по сельской ипотеке может быть изменена на базовую или стандартную при наступлении событий, которые отдельно описаны в договоре кредитования. О них далее.

Условия позволяют банку увеличить ставку до базовой в следующих событиях:

- Заемщик изменил цели, на которые выдан кредит. Обычно это связано с незаконченным строительством. А также это может произойти при приобретении жилья в населенных пунктах, неподходящих под сельскую ипотеку.

- Клиент допустил просрочку. Если срок неплатежей за последние полгода не превысит 90 дней, продолжит действовать льготный процент.

- Отказ Минсельхоза в предоставлении субсидий из-за отсутствия бюджетных средств или лимитов. Этот пункт банки включают в договор, но вероятность того, что его будут применять, минимальна. Лимиты закладываются заранее и проверяются при включении клиента в реестр Минсельхоза. Средства на субсидирование процентной ставки по сельской ипотеке выделяться будут ежегодно по соглашению между правительством и банком, которое сразу заключается на весь срок кредитного договора.

Кто может взять сельскую ипотеку в Россельхозбанке: требования и ограничения

Россельхозбанк предъявляет к заемщику по сельской ипотеке стандартные требования:

- гражданство только РФ, иностранцам сельская ипотека не одобряется;

- регистрация в России;

- соответствие стажа работы установленным критериям;

- минимальный возраст 21 год;

- на дату погашения кредита не должно быть больше 65 лет.

Если есть созаемщик, то можно взять сельскую ипотеку и до 75 лет, при соблюдении условий:

- до 65 лет основного заемщика пройдет не менее половины ипотеки;

- до 65 лет созаемщика должен наступить срок возврата ипотеки полностью.

Критерии к стажу работы

Требования к стажу работы различаются для разных клиентов:

| Стандартные требования | Общий стаж за последние 5 лет не менее 1 года + полгода на последнем месте работы |

| Зарплатные клиенты или заемщики с положительной историей в Россельхозбанке | Общий стаж за последние 5 лет не менее полугода + 3 месяца на последнем месте работы |

| Пенсионеры, получающие пенсию в Россельхозбанке | Полгода на последнем месте работы |

| Клиенты, ведущие личное подсобное хозяйство | Год и более ведения ЛПХ с документальным подтверждением |

Ограничения

Россельхозбанк не устанавливает ограничений по семейному положению или сфере занятости клиента. Получить сельскую ипотеку может сотрудник любой фирмы, организации, бюджетник или из сферы коммерции, индивидуальный предприниматель, участник бизнеса или пенсионер.

Наличие зарегистрированного брака, детей или требования к дате рождения детей тоже не установлены.

Регистрироваться по месту жительства в сельской местности после покупки дома не обязательно.

Источник: energoiz.ru