Банком предлагается несколько кредитных программ:

- Жилье ЖК в Царицыно – приобретение строящегося или готового жилья у застройщика. Ставка – от 7,5%, первоначальный взнос – от 20%, сумма выдаваемого кредита – от 100 тыс. руб. до 8 млн. руб., срок – до 30 лет. Одним из условий банка является обязательное страхование здоровья, жизни и залогового имущества.

- Жилье ЖК 1147 – приобретение строящегося или готового жилья у застройщика. Ставка – от 9%, первоначальный взнос – от 20%, сумма выдаваемого кредита – от 100 тыс. руб. до 8 млн. руб., срок – до 30 лет. Как и в предыдущей программе страхование является обязательным условием.

- Ипотечное жилищное кредитование – этот вид кредитования доступен лицам в возрасте от 21 года до 65 лет. Процентная ставка от 12,9%. Предоставляются суммы от 100 тыс. до 20 млн рублей сроком до 30 лет. За полученные деньги можно приобрести новое жильё или купить его на вторичном рынке. Также кредит выдаётся под покупку дома с участком, незавершённого строительного объекта, отдельного земельного участка. Валютой кредита является рубль. Погашение займа производится ежемесячно. Начальный взнос 15-50% в зависимости от вида приобретаемого жилья. Покупка апартаментов требует 30% первичного взноса. В качестве залога выступает приобретаемая недвижимость. Страхование здоровья производится по желанию заёмщика. Договор заключается в отделении банка. А страхование залоговой недвижимости (квартиры или дома, которые берутся в ипотеку) является обязательным условием. Средства поступают на счёт клиента.

- Ипотека по двум документам. Кредитование доступно лицам в возрасте от 21 года до 65 лет. Процентная ставка 13,4-14,4%. Предоставляются суммы от 100 тыс. до 8 млн рублей сроком на 30 лет. На эти деньги можно приобрести квартиру или дом с участком. Максимальна сумма займа для регионов составляет 4 млн рублей. Валюта кредита – рубль.Выплаты производятся ежемесячно. Первоначальный взнос от 40%. Залогом выступает приобретаемое жильё. Не требуется подтверждения платёжеспособности и страхования здоровья.

- С государственной поддержкой – этот вид кредита доступен лицам в возрасте от 21 до 65 лет. Процентная ставка от 11,3%. Доступный размер кредита от 100 тыс. до 8 млн рублей. Сумма выдаётся на срок до 30 лет. На полученные деньги можно приобрести готовое или строящееся жильё. Кредит выдаётся в рублях, его выплата производится ежемесячно. Первоначальный взнос от 20%. Залогом выступает приобретаемая недвижимость. Необходимо подтверждение платёжеспособности, страхование здоровья и купленной квартиры или дома. Возможно досрочное погашение (полное или частичное).

- Военная ипотека плюс.Программа рассчитана исключительно на военных. Предоставляется на срок до 23 лет лицам в возрасте от 22 до 45. Процентная ставка составляет 11,3%. В кредит можно взять не больше 2,2 млн рублей. Деньги необходимо потратить на приобретение готового жилья с земельным участком или без него. Кредит выдаётся в рублях. Залогом выступает приобретаемая недвижимость. Обязательное страхование жизни и здоровья.

- Целевая ипотека — приобретение квартиры на первичном и вторичном рынке, приобретение готового дома с земельным участком или участок под застройку. Залогом в данном случае выступает уже имеющаяся недвижимость. Без первоначального взноса. Ставка — от 12,9%.

Молодые семьи получают кредитование на льготных условиях

Кредит в РоссельхозБанке на любые цели | Условия и Отзывы реальных людей

Максимально снижен первый взнос – до 10-20% (он выше при участии заёмщика в долевом строительстве). Даётся отсрочка до трёх лет при строительстве или рождении ребёнка. Первый взнос можно заменить материнским капиталом. К категории молодых относятся семьи, в которых хотя бы один из супругов моложе 35 лет.

Если нужен потребительский кредит

Условно все документы, которые нужны для оформления ссуды в Совкомбанке, делятся на две группы: для подтверждения личности и для оценки платежеспособности. Первые бумаги обязательны, а вторые – нет. Так, для некоторых кредитных программ достаточно минимума: заполненной анкеты-заявления и оригинала российского паспорта. Последний по желанию заменяется загранпаспортом, военным билетом, водительскими правами, удостоверением военнослужащего или пенсионным.

Для оценки платежеспособности кандидата на заем ФКУ запрашивает дополнительные документы. Особенно, если физическое лицо претендует на высокие лимиты и низкие ставки. Как правило, банку достаточно подтвердить собственные ежемесячные доходы справкой 2-НДФЛ или выпиской с банковского счета.

Список дополняется для состоящих в браке заемщиков, которым необходимо донести в банк соответствующее свидетельство и согласие на оформление кредита от второй половины. Если по сделке проходит залог, недвижимость или автомобиль, то обязательны свидетельства о праве собственности, договор купли-продажи или ПТС. Нередко требуют и заверенную работодателем трудовую книжку, чтобы убедиться в наличии официального трудоустройства и достаточного стажа за плечами.

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Процентные ставки | 10,5% — 0,5% — если у вас есть зарплатной карты; +1% — на период, пока вы не зарегистрировали ипотеку; +1% — если вы отказываетесь от страхования жизни и здоровья, как требует это Банк |

12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 — в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Предложения Россельхозбанк кредит на строительство дома: условия, проценты и программы банка

Для россиян жилищный вопрос всегда был насущным и стоял очень остро. Благо теперь эту проблему можно решить удачно, ведь банки выдают ипотечные займы гражданам практически с любым доходам, а многим делают и скидки, учитывая те или иные обстоятельства. Поэтому теперь вы можете не просто переехать в квартиру попросторней, но и построить свой собственный отдельный частный дом.

Банки выдают деньги и для такой цели.

1. Ипотечный кредит на возведение собственного дома от Россельхозбанка

В рамках указанного предложения клиент легко получит средства на возведение своего собственного коттеджа или дома с земельным участком.

Условия выдачи денежных средств в таком случае будут следующими:

Длительность выплат по ипотечному займу – максимум до 25 лет; Сумма, выдаваемая на строительство – по максимуму до 20 миллионов рублями, по минимуму от 100 тысяч рублями; Деньги клиента в счет первого взноса – 15% и более (0%, если в зачет идет материнский капитал, 10% — для молодой семьи); Проценты по ипотечному займу на строительство – от 12,5% до 17% – до государственной регистрации возводимого клиентом жилья, после сдачи объекта — от 12,5% до 14,5%; Анкета заемщика принимается и рассматривается совершенно бесплатно, банк делает это в течение 10 (десяти) рабочих дней; Средства за осуществление внутреннего перевода денег не взимаются, а вот за аренду ячейки или за внешний перевод деньги снимаются по тарифам кредитора.

Рассчитывать на получение подобного займа могут россияне в возрасте от 21 года, верхняя граница проходит по 65 годам. Рабочий стаж должен составлять минимум полгода на последнем месте труда, минимум один год за период в прошедшие пять лет. Для клиентов, что занимаются ведением ЛПХ, ссуда оформляется без этих сведений.

Что касается доходов, то кредит под строительство дома Россельхозбанк предоставляет клиенту возможность выбрать альтернативный способ – либо 2НДФЛ, либо корректно оформленная справка, разработанная самим банком. Материальным обеспечением по кредиту будет возводимый объект, до перевода недвижимости в залог принимается поручительство или прочее движимое/недвижимое имущество заемщика. Как было сказано выше, средства можно получить траншами, тогда заем выдается в форме открытой кредитной линии. Но можно взять и всю сумму единовременно. Погашение задолженности осуществляется равными платежами, хотя доступна и дифференцированная схема.

Молодая семья, где одному или обоим супругам до 35 лет, может рассчитывать на льготы – отсрочку выплаты основного тела долга до 3 лет, отсрочку при рождении детей во время действия ипотеки – до достижения ими 3 лет. Но отсрочку можно оформить всего раз за весь кредитный срок. Досрочное погашение в рамках такого продукта, как кредит на постройку дома Россельхозбанк, производится без ограничений, комиссий и поборов.

Супруг или супруга могут по условиям выступить созаемщиком по кредиту, их платежеспособность банком не учитывается. Кроме того, можно привлечь до трех физических лиц, в том числе, и не состоящих в родственных отношениях с основным клиентом. Они будут обязаны подтвердить официально размер своего дохода.

Итак, как вы могли убедиться, взять кредит на возведение своего коттеджа или дома вполне возможно и реально. Лучше всего, если вам удастся воспользоваться какой-то совместной программой банка и застройщика. Последнего кредитор, наверняка, проверит вдоль и поперек, а потому будет доверять больше и больше будет уверен в результате.

Все-таки немногие банки готовы рисковать и предоставлять клиентам такие значительные суммы, ведь строящийся объект может никогда и не стать полноценным залогом. Но в этом смысле Россельхозбанк настроен к своим потенциальным клиентам достаточно лояльно. Особенно, если вы предложите имеющуюся собственность – транспортное средство, тот же земельный участок, на котором возводится дом, другую недвижимость в залог до окончания строительства вашего дома.

Россельхозбанк кредит на строительство дома – это отличный и удобный способ, наконец-то, стать домовладельцем и переехать не только в собственное, но в загородное, экологически комфортное жилье.

Ипотека на строительство жилого дома в Россельхозбанке и ее условия. Льготные категории заемщиков и общие требования к потенциальному заемщику. Перечень необходимых документов.

Приобретение жилого дома с земельным участком

Условия по ипотеке на строительство частного дома в Россельхозбанке в 2021 году

Российский сельскохозяйственный банк дает своим клиентам более десятка разных пакетов оформления займа.

| Название/описание | Сроки (лет) | % |

| Мечты сбываются — программа, нацеленная на покупку квартиры таунхауса в жилом состоянии. При этом не имеет значение рынок — первичный или вторичный. Сумма — от ста тысяч до 60 миллионов рублей. Первый платеж — минимум 20%. | 30 | 8,2 |

| Ипотека «Сельская» — деньги, направленные на покупку строящегося или функционирующего жилого помещения. Договор о купле-продаже возможно заключить физическим или юридическим лицами, идивидуальным предпринимателем. Смысл в том, чтобы привлечь граждан к покупке собственного жилья в сельских районах. Размеры финансирования — от 100 000 до 3 000 000 миллионов. | 25 | 2,7 |

| Дом мечты — от ста тысяч до 20 млн. Валюта — рубли. При этом первоначальный взнос относительно небольшой — десятая часть общей суммы. | 30 | 9,3 |

| «Не переплачивай» — это тариф, который дается не на покупку недвижимости напрямую, а на погашение предыдущих займов по ним. Целевые направления: квартира (I/II рынки), жилой дом + земельный участок, таунхаус (отдельно или с участком), реструктуризация имеющегося долга. Мин. размер — 100 тыс. Максимальная сумма зависит от направления средств. На погашение кредитов дают до 20 млн, на квартиры от 10 до 20 млн, на дома — до 10 млн. Обеспечение выплаты — залог приобретаемого вами объекта. | 30 | 8 |

| «Специальные предложения» — составляется договор строительства с условием, что за долю вклада вы получаете в новостройке определенное количество площади. Размеры финансовой помощи — от ста тысяч до 60-ти миллионов RUB. При этом ваш первоначальный взнос — минимум 15% от общей суммы. | 10 | 3,75 |

| Ипотечные каникулы — ипотека, нацелена на покупку квартиры (в новостройке или ранее эксплуатируемом доме). При этом первый взнос вы платите на 13-й месяц с даты получения денег. | 30 | 10 |

| «Ипотечное жилищное кредитование» — деньги на покупку загородного домика с участком или без. До 60 млн рублей на 30 лет. | 30 | 9 |

| Рефинансирование военной ипотеки — реструктуризация старых долгов для военных. Сумма — не больше двух миллионов семисот тысяч рублей. | 3 — 27 | 8,75 |

| Рефинансирование ипотеки государственный РСХБ — быстрое погашение предыдущих кредитов, вне зависимости от того, на каком из рынков были приобретены апартаменты. Размер ипотеки — от 100 000 до 20 000 000. | 30 | 10,15 |

| Государственная поддержка семей с детьми — договоры купли-продажи рассматриваются на такие объекты: долевое соглашение с застройщиком, для жителей Дальнего востока — покупки квартир/домов на вторичном рынке. | 30 | 4,7 |

| Молодая семья и материнский капитал — до 60 000 000 RUB на приобретение квартиры/дома по государственной программе. | 30 | 9 |

| Целевая ипотека — это покупка апартаментов под залог того недвижимого имущества, которое у вас уже есть. Выдается без комиссии. | 30 | 10,10 |

| Нецелевой кредит под залог жилья — 10 млн на 10 лет. | До 10 | 10,7 |

| Ипотека по двум документам — клиенту не придется подтверждать свой доход и вид занятости. Все происходит по форме банка. | 25 | 10,3 |

| Военная ипотека — деньги, которые предоставляются военнослужащим. Условие: участие в накопительно-ипотечной системе — от трех лет. | До 27 | 8,75 |

Ипотечное кредитование в РСХБ

Кредитование в Россельхозбанке происходит на особых требованиях, которые равны для всех клиентов. Информацию по предложениям и процентам публикуют на сайте.

- максимальный срок — 30 лет;

- первый платеж — минимум 15% от общей стоимости возведения дома;

- размер — от 100 000 до 60 миллионов рублей;

- выдается строго в государственной валюте по безналичному расчету;

- ставка — от 9%.

Сельская ипотека

Одним из наиболее привлекательных по условиям является тарифный план «Сельская ипотека». Здесь предусмотрена льготная ставка по процентам для того, чтобы привлекать людей к жизни в сельской местности. Коэффициент переплаты — от 2,7% на срок до 25 лет. Особенности:

- целевые средства на приобретение недвижимости или ее возведение;

- клиент сам выбирает схему погашения задолженности;

- доходы подтверждаются банком;

- есть возможность купить не только жилплощадь, но и земельный участок (что особенно актуально в сельской местности).

Кредит для ЛПХ на нужды рефинансирования – под залог земли

Для тех, кто занимается личным подсобным хозяйством, Россельхозбанк предлагает особую ссуду для рефинансирования. Выдача розничной ссуды в этом случае осуществляется на следующих условиях:• Процентная ставка по кредиту с залогом – 15%;• Рассмотрение заявки нового клиента – сроки зависят от решения кредитора, но обычно не превышают семи будних дней;• Сумма по кредиту под залог земли – до 1 000 000 максимально российскими рублями. • Сроки по займу под залог земли – от 1 года и только до 5 лет;• Обеспечение кредита от банка – имущество клиента – ликвидная недвижимость, собственность третьих лиц;• Страховка для получения ссуды – земельный участок или незавершенное строительство не страхуются, а вот личную страховку лучше оформить, без нее ставка поднимется до базового значения;• Комиссий по условиям указанного банка с клиента не взимается, однако, сведения о доходах клиенту нужно обязательно предъявить кредитору.

По правилам банка такой кредит может получить любой клиент, до 65 лет (к дате погашения долга) от 18 лет, с постоянной регистрацией в любой местности нашей страны. Данные о размере заработной платы предоставляются кредитору в формате 2НДФЛ, но можно принести и просто справку с места работы, подписанную вашим руководителем или подписанную справку установленного кредитором образца. История взаимоотношений клиента и кредитных учреждений должна быть безупречной, незапятнанной. В предыдущем вашем банке у вас не должно быть никаких просрочек и штрафов нарушение условий кредитного договора, к вам не должно быть никаких претензий.

Денежные средства переводятся, минуя клиента, сразу на счет вашего старого банка для полного погашения долга и закрытия счета.

Теперь, после прочтения данной статьи вам уже должна быть ясна полная картина. Россельхозбанк кредит под залог земли может быть предоставлен всем желающим, которые соотвествуют полностью требованиям, выдвинутым кредитором.

Если у вас есть недвижимое имущество, ликвидное, к примеру, участок земли, то проблем с получением нужной суммы денег, довольно-таки значительной, у вас не возникнет. Программы предназначаются для удовлетворения различных нужд, для клиентов разного возраста и статуса, так что каждый, наверняка, сможет отыскать среди такого многообразия предложение по себе.

Но вы должны понимать, что после подписания всем бумаг берете на себя ответственность, определенные обязательства финансового характера. Вам придется вернуть проценты и весь долг целиком, ежемесячные платежи должны быть такого размера, чтобы ваш текущий уровень жизни не ухудшился с оформлением ссуды, или, по крайней мере, снизился ненамного.

Выбирать предложение стоит тщательно, внимательно все рассчитав и проанализировав, ведь вы рискуете своим имуществом. Залог может быть взыскан в пользу кредитора, если клиент не в силах исполнять свои обязательства и выплачивать кредит. Конечно, если вы не хотите нервничать и переживать, можно взять и банальный потребительский заем по паспорту. Но не факт, что вам выдадут нужную сумму, и потом, кто сказал, что условия по такой программе будут более выгодными, чем по займу с залогом в форме участка земли или иной собственности.

Исходите при рассмотрении всех предложений из своих реальных потребностей и из своего действительного финансового положения. Взятые вами взаймы деньги должны помочь вам решить проблемы, для чего вы, собственно, и оформляете эту ссуду, а не создать новые и тем более не стоит их направлять на погашение самого кредита из-за того, что иных источников денег у вас нет. Если вы все сделаете с умом, то кредит выполнит ту функцию, которая на него возлагается, улучшив, а не ухудшив ваше положение.

Требования к клиенту

При рассмотрении анкеты клиента, кредитор особое внимание обращает на стаж работы и кредитную историю. Какие же требования выдвигает банк к заемщикам?

- Взять ипотеку могут граждане РФ с постоянной регистрацией в возрасте от 21 до 65 лет.

- Заемщик должен предоставить справки с работы или трудовую книжку, так как кредитор внимательно изучает стаж работы клиентов.

- Стаж на последнем месте работы – от 6 месяцев. Это требование касается только тех, кто не имеет открытого счета в данной кредитной организации.

- К гражданам, имеющим открытый счет, требования лояльнее. На последнем месте они должны проработать не меньше 3 месяцев.

- Общий трудовой стаж заемщика должен быть 1 год за последние 5 лет. Это требование не касается пенсионеров, имеющих карту этого банка.

- Если заемщик ведет личное подсобное хозяйство, то его деятельность должна быть не менее года.

Список документов ↑

Для рассмотрения возможности заключить сделку с потенциальным клиентом, банк должен изучить следующие документы, полученные от того же клиента, а также созаемщика (поручителя):

- анкеты-заявления;

- паспорта граждан РФ;

- при наличии документы, подтверждающие семейное положение (свидетельства о браке, разводе, рождении детей);

- нотариально заверенное согласие супруга (супруги) на передачу недвижимого имущества в залог либо нотариально заверенное заявление о том, что на момент приобретения земельного участка потенциальный заемщик не состоял в браке;

- документы, подтверждающие платежеспособность клиента.

К объекту залога также выдвигаются некоторые требования:

- земельный участок должен находиться в регионе присутствия банка;

- земля должна принадлежать залогодателю;

- участок должен иметь кадастровый номер.

Потребительский кредит Россельхозбанка в 2020 году. Оформить заявку и получить ответ из банка всего за 30 минут

Вас заинтересовал потребительский кредит наличными, который предлагается в Россельхозбанке в 2020 году? Сегодня мы рассмотрим условия некоторых наиболее популярных программ от этой компании и расскажем, как можно подать заявку на его получение.

Оформить заявку и получить ответ из банка всего за 30 минут

Что такое потребительское кредитование?

Сюда относят ссуды, которые выдаются на неотложные нужды, причем эту цель необязательно афишировать. Иными словами, вы можете получить денежные средства на любые направления — ремонт квартиры, покупку мебели, оплату лечения, покупку туристической путевки для отдыха и т. д.

Очень важно, что вам не нужно письменно подтверждать цель обращения и расходования денег. Вы можете разделить полученную сумму на несколько направлений, чтобы, к примеру, приобрести что-то для себя, а заодно помочь детям или внукам

Россельхозбанк ценят люди старшего поколения, а также жители небольших городов, где данная компания предоставляет множество специализированных программ для пенсионеров, садоводов, владельцев ЛПХ. Особенностями являются следующие позиции:

- Нет комиссий за сбор информации и оформление кредита;

- Ежемесячные платежи могут быть аннуитетными или дифференцированными;

- Возможно досрочное погашение;

- Доходы можно подтвердить справкой по форме банка.

Какие в Россельхозбанке есть программы?

На сегодняшний день в компании есть несколько предложений, которыми могут воспользоваться физические лица. Они могут быть целевыми, т. е. выдаваемыми на определенные направления по сниженной ставке, так и нецелевыми. Рассмотрим их условия более подробно:

«Пенсионный» — доступен заемщикам до 75лет, которые могут предъявить пенсионное удостоверение. Для них действует ставка от 10% до 17,5% годовых, оформить можно сумму от 10 тыс. до 500 тыс. рублей на любые цели со сроком возврата от 1 года до 7лет

Обратите внимание, что надбавки действуют за отказ от страхования и при обращении за займом в возрасте от 65-ти л. и старше (за каждый из пунктов + 6,5%)

Где еще можно кредитоваться пенсионерам, рассказываем здесь;

Произвести предварительный расчет кредита можно при помощи онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Программа «Хорошая история» — в том случае, если у вас в любом банке уже есть положительная кредитная история, т. е. ранее вы уже оформляли и успешно возвращали здесь кредит без просрочек, то вы можете получить новый займ на лояльных условиях. Акция действует до 01.06.2019 года.

- ставка от 9,9% до 13,9% годовых,

- сумма до от 10.000 до 750.000 рублей,

- срок действия договора — от 1 месяца до 5 лет,

- без обеспечения и комиссий,

- срок рассмотрения заявки — не более 3 дней,

- без страхования идет прибавка в размере + 4,5 п. п. к базовой ставке.

Чтобы снизить переплату, вы можете предложить банку обеспечение. Обеспечением будет служить поручительство не менее 1-го физического лицо (возможно и юридического лица).

Для зарплатных клиентов действуют различные акции, например: при оформлении займа до 50000 на 1 год выдают под ставку от 11,5% годовых, если нужна сумма от 200 тысяч, процент начнется от 14,5%.

Требования к заемщику

Воспользоваться потребительским кредитованием может заемщик старше 18лет (при наличии обеспечения) и от 23лет без него, имеющий гражданство РФ и стаж работы от полугода. Для зарплатных клиентов минимальный стаж — от 3-ех месяцев, для пенсионеров, получающих пенсию в Россельхозбанке, нет требований по данному вопросу.

При оформлении кредита понадобятся:

- паспорт,

- справка о доходах,

- документы о семейном положении и детях,

- военный билет для мужчин младше 27 лет,

- копия трудовой книжки.

Для ИП, владельцев ЛПХ, адвокатов, военнослужащих, нотариусов и др. категорий граждан могут быть запрошены иные бумаги, список уточняйте в банке.

Телефон для получения консультации — 8 (800) 200-02-90 (бесплатный для всех регионов РФ). На официальном сайте Россельхозбанка можно подать заявку на получение потребительского кредита наличными.

Источник: creditonika.ru

Взять кредит на строительство дома в россельхозбанке

Оформлять ипотеку для строительства жилого дома самостоятельно необязательно. Часть организационных вопросов берут на себя кредитные брокеры. Но потенциальный заемщик во всем может разобраться и без помощи посредников.

Этапы оформления ипотечного договора:

- Отправить заявку на рассмотрение.

- Подготовить проект и смету строительства.

- Провести оценку земельного участка или недвижимости, которая передается в залог банку.

- Получить предварительное одобрение кредитора.

- Застраховать объект залога и (по желанию) жизнь и здоровье заемщика.

- Оформить кредитный договор, закрепляющий отношения между сторонами.

- Получить средства в безналичном виде. Банк может перечислить их напрямую подрядчикам, если строительство будет осуществлять фирма.

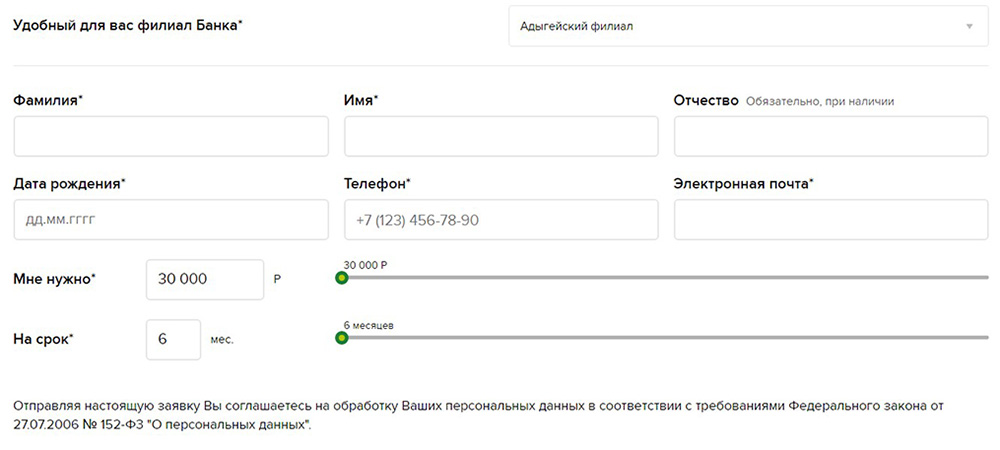

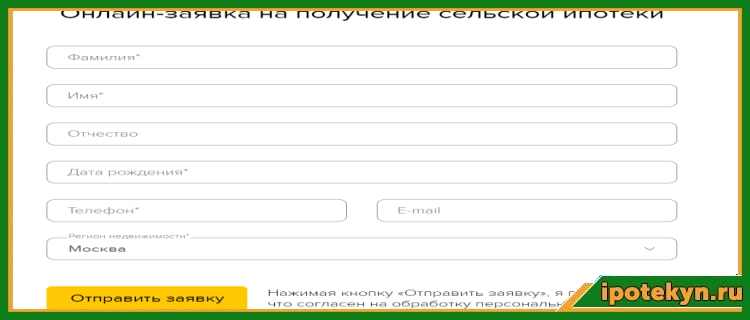

Заявка на оформление ипотеки.

Необходимые для одобрения документы

Стандартный пакет документов:

- анкета-заявление на получение кредитных средств;

- паспорта заемщика и созаемщиков;

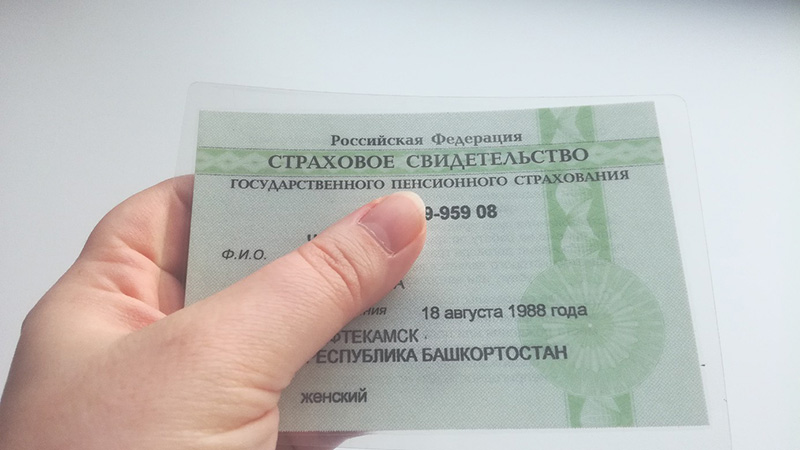

- СНИЛС;

- копия трудовой книжки и оригинал для сверки;

- трудовой договор;

- подтверждение дохода;

- военный билет (для мужчин призывного возраста);

- водительское удостоверение (если имеется);

- свидетельства о браке / разводе, рождении детей (при наличии).

В стандартный пакет документов входит СНИЛС.

Если предоставленных сведений будет недостаточно для принятия решения об оформлении ипотеки, банк может запросить дополнительные документы, подтверждающие анкетные данные или финансовое положение клиента.

Все документы должны быть оформлены надлежащим образом.

- свидетельство регистрации права собственности на земельный участок;

- кадастровый паспорт;

- выписка из Росреестра;

- официальное разрешение на выполнение строительных работ;

- договор подряда (если планируется привлекать подрядчика);

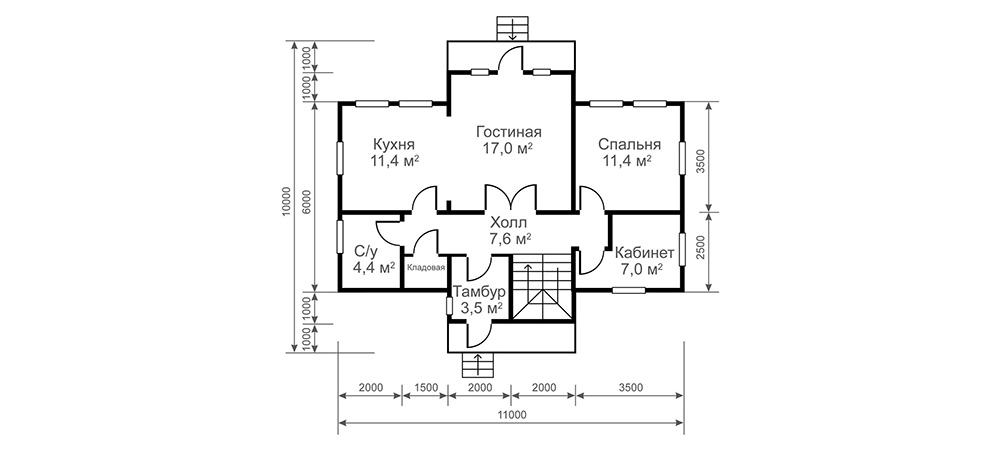

- проект дома, смета (РСХБ может предоставить сумму, не превышающую 80% сметной стоимости частного дома).

Дополнительно может понадобиться проект дома.

Особенности страхования

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, обязательно страховать только объект залога. В зависимости от условий кредитования это может быть земельный участок, земля и дом, который планируется построить, другое недвижимое имущество заемщика. Страхование жизни и здоровья обязательным не является, но влияет на снижение ставки.

Ипотека на покупку частного дома с землей или только на земельный участок

Желающие могут отправить онлайн заявку на ипотеку в Россельхозбанк на приобретение земельного участка с жилой недвижимостью (частным домом, таунхаусом) или без него. Процентные ставки по этой программе ипотечного жилищного кредитования зависят от статуса заемщика и суммы займа. Если кредит оформляется на сумму до 3 миллионов рублей на человека с положительной кредитной историей или зарплатного клиента, то процентная ставка будет равна 9,60% годовых. При сумме больше – 9,30%. Если ипотечную ссуду в Россельхозбанке берет физическое лицо, не входящее в вышеуказанные группы, то процентная ставка будет составлять 10,7% при сумму займа менее 3.000.000 рублей, и 11,0% годовых, если сумма заимствования больше.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Калькулятор для упрощения расчетов.

Ипотечный калькулятор выступает простым и удобным инструментом, предназначенный для быстрого получения ориентировочных данных о графике платежа

Потенциальному заемщику важно учитывать, что точные параметры и цифры определяются только на этапе подписания кредитной документации

Для проведения расчета потребуется ввести данные путем последовательного заполнения предлагаемых на форме ипотечного калькулятора полей.

Для начала необходимо выбрать цель кредитования из следующего списка:

- новостройка;

- готовое жилье;

- жилой дом с участком.

Далее потребуется определиться со следующими значениями:

- стоимость объекта;

- срок кредитования;

- размер получаемого дохода;

- планируемая сумма первого взноса;

- желаемая схема погашения.

Калькулятор ипотеки

Важным этапом кредитования выступает выбор объекта недвижимости. Клиент вправе самостоятельно выбирать тип жилья, отдавая предпочтение готовым вариантам или самостоятельному строительству. Объект может быть выбран из базы партнеров банка или сторонних организаций, что в дальнейшем позволит ускорить процесс оформления кредита.

При наличии особого статуса заявитель может подтвердить принадлежность к категории зарплатных клиентов или работникам бюджетной сферы. Потребуется подтвердить согласие или отказ в части заключения договора личного страхования. В случае положительного ответа потенциальный заемщик вправе рассчитывать на базовый процент по кредиту.

После введения всех параметров будет проведен расчет, результаты которого отразятся в нижней части экрана. В их число входит минимальная и максимальная сумма заемных средств, размер ежемесячного платежа и предварительная ставка процента. При желании можно поэкспериментировать с входными данными и распечатать полученные результаты графиков платежей.

Ипотечное жилищное кредитование в РСХБ

Россельхозбанк является системообразующим банком, владеет которым государство. Этот кредитор станет надежным партнером для долгосрочных взаимоотношений. Как уже было сказано выше, в банке есть три основных кредитных продукта для строительства дома или приобретения участка земли. Это единственный банк, предлагающий сразу несколько подобных программ. Ранее мы писали об аналогичных продуктах в Сбербанке и ВТБ.

Далее подробнее рассмотрим условия предоставления ипотеки Россельхозбанка на строительство дома.

Основные условия

Каждая из трех доступных программ отличается особыми требованиями, однако есть общие положения, применимые ко всем продуктам на строительство:

- Получить возможно сумму в диапазоне от 100 000 до 20 000 000. По целевой ипотеке максимальный размер ссуды не более 70% от цены залога.

- Первоначальный взнос личных средств клиента – от 20 % в зависимости от программы.

- Максимальный срок действия договора – 30 лет.

- Проценты за использования кредитных средств зависят от суммы займа – от 8,4 до 3 000 000, от 8,2 – более 3 000 000.

- Объектом залога должен быть покупаемый или возводимый дом, или участок. При целевой ипотеке обеспечением выступает уже имеющаяся у клиента земля или дом с землей.

Ранее мы подробно разбирали выгоду от покупки полиса личной защиты.

На какие цели можно взять

Ипотеку в Россельхозбанке можно получить на следующие цели:

- Покупка земли.

- Покупка дома и участка.

- Покупка таунхауса или части дома на этапе строительства у застройщика-юридического лица.

Требования к заемщику

Претендующий на получение ипотеки на покупку дома в Россельхозбанке должен соответствовать следующим параметрам:

- Гражданин России, имеющий постоянную регистрацию.

- Возраст не менее 21 года, и не более 65. Допускается кредитование клиентов, чей возраст к моменту погашения ипотеки будет составлять 75 лет. Это возможно при условии, что в сделке принимает участие созаемщик, чей возраст на момент погашения займа будет менее 65 и к моменту достижения основным заемщиком 65 летнего возраста с момента получения ссуды пройдет больше половины срока.

- Получающий ипотеку на момент обращения должен работать не менее 6 месяцев у текущего работодателя. Общий стаж – больше года за предшествующие пять лет. Для зарплатных клиентов – от 3 месяцев в текущей организации. На пенсионеров, получающих выплаты на счет в Россельхозбанке требования по стажу не распространяются.

- Если ипотеку на строительство получает владелец подсобного хозяйства, срок ведения такой деятельности должен быть более года. Об этой программе подробнее поговорим позднее.

Список документов и бланк заявления

Для того чтобы взять ипотеку на строительство в Россельхозбанке потребуется подготовить следующий комплект документов:

- Паспорт или удостоверение личности военнослужащего.

- Приписное свидетельство или военный билет для мужчин призывного возраста.

- Подтверждение семейного положения.

- Документы, подтверждающие появление детей.

- Подтверждение трудовой деятельности и получения дохода.

- Заполненная анкета. Образец можно скачать здесь.

Для одобрения выбранного объекта недвижимости потребуются следующие бумаги:

- Подтверждение собственности продавца.

- Выписка из Росреестра. Дата получения должна быть в пределах 30 дней.

- Технические документы, для земельного участка – кадастровый паспорт.

- Справка о зарегистрированных или выписка из домовой книги.

- Если в залог передается участок земли, а заем выдается на строительство, потребуется заверенная смета и договор подряда.

- Отчет об оценке.

Как подать заявку и дальнейшие действия

Для получения в Россельхозбанке ипотеки на строительство дома или покупку участка земли необходимо выполнить следующую последовательность действий:

- Заполнение бумажной анкеты-заявки.

- Подготовка личного комплекта документов, передача в банк.

- Ожидание решения кредитора. Срок рассмотрения заявки составляет 5 дней. В некоторых ситуациях этот период может быть увеличен.

- Следующий этап после получения одобрения суммы ипотеки – одобрение объекта залога. Для этого потребуется передать в банк документы по недвижимости.

- Когда все одобрения получены, продавцу перечисляется сумма первоначального взноса, подписывается кредитная документация.

- После подписания документы направляются в орган регистрации для перехода собственности к покупателю. По завершении процедуры происходит окончательный расчет между сторонами, на объект залога накладывается обременения в пользу Россельхозбанка.

Обеспечение

Залогом может выступать:

- Участок земли.

- Дом.

- Таунхаус или часть дома.

- При целевой ипотеке на строительство в качестве обеспечения может выступать квартира или дом с землей, уже имеющейся у заемщика.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны. Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Брали ли Вы микрокредит в МФО?

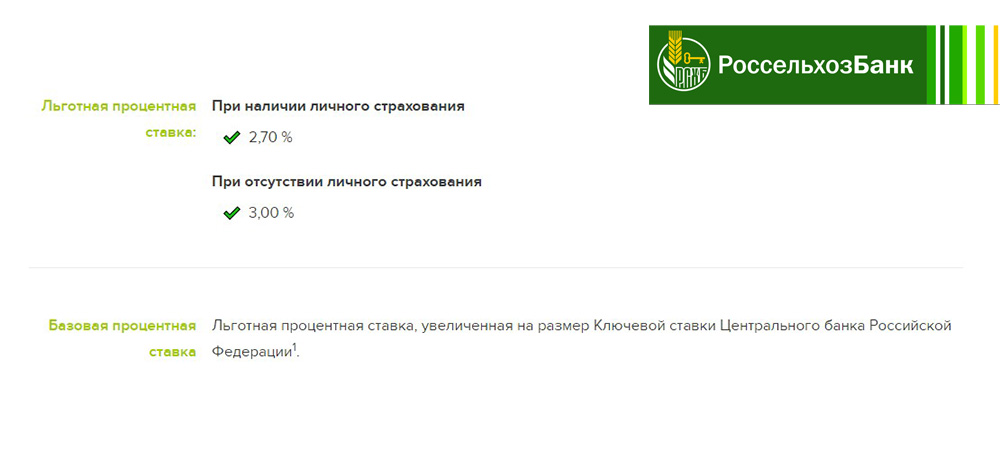

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Кредит в Россельхозбанке на строительство частного дома 2021

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость.

Она же может быть и дополнительным обеспечением.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Оформление заявки

Подать заявление на получение ипотеки можно такими способами:

- при личном визите в офис банка;

- онлайн на официальном сайте кредитора www.rshb.ru

Онлайн-заявка на кредит экономит время. Однако нанести визит в отделение банка все равно придется, чтобы подать требуемый пакет документов и подписать договор в случае принятия положительного решения.

Для оформления заявки онлайн нужно войти на главную страницу официального сайта банка. В верхней центральной навигационной панели требуется выбрать вкладку «Частным лицам». Из предложенного списка услуг для частных лиц нужно выбрать вкладку «Ипотека».

На сайте появятся все программы ипотечного кредитования. После ознакомления с их условиями и выбора для себя наиболее выгодного предложения следует перейти на вкладку «Оформить» и заполнить онлайн-анкету.

В заявление указывается основные данные о потенциальном клиенте:

- фамилия, имя, отчество;

- дата рождения;

- номер телефона для связи и адрес электронного почтового ящика (при наличии).

Далее из списка следует выбрать регион, в котором располагается желаемый объект недвижимости и отправить заявку на согласование.

Срок рассмотрения заявки составляет до 5 дней, иногда время рассмотрения анкеты увеличивается в связи с необходимостью проверки подлинности предоставленных сведений. О принятом решение клиенту сообщит менеджер банку, связавшись по указанному номеру телефона.

Срок действия одобренной заявки составляет 45 дней. Заемщику рекомендуется оформить кредит за это время. Повторный запрос потребует сбора документов, кроме того, банк не даст гарантии, что второе заявление обязательно получит положительное решение.

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Прочие условия

Квартира, приобретаемая за счет средств кредитной организации, подлежит ипотеке, то есть залогу в качестве обеспечения возврата кредитору его средств в течение всего периода действия договора между сторонами.

Чтобы оградить залог от снижения стоимости, кредитор обязует заемщика выполнить обязательное страхование имущества от всех возможных видов ущерба, а для предотвращения потерь от утраты или ограничения дееспособности плательщика, предусматривается страхование жизни. Последнее условие не является обязательным, но при неисполнении основным или солидарным заемщиком влечет повышение процентной ставки на 0,5% в год.

Созаемщиков может быть несколько, но не более трех, причем один из них обязан быть супругом или супругой, если покупка жилья подразумевает совместные имущественные права, а остальные могут и не быть близкими родственниками.

При стандартном сценарии и полном удовлетворении требований кредитной организации, срок рассмотрения заявки не превышает 5 рабочих дней, но может быть увеличен по усмотрению банка. В случае одобрения заявки на ипотеку, оно будет действительно на протяжении следующих трех месяцев, в течение которых предстоит найти квартиру и подготовить все необходимое для оформления сделки.

Документы на объект залога

Выдавая кредит в обмен на залог имущества, банк хочет иметь гарантии, что при его отчуждении не возникнет проблем и требует все возможные тому подтверждения, при этом состав пакета зависит от характера покупки.

Для покупки квартиры, участка земли или дома жилого назначения вместе с земельным наделом потребуется собрать:

- свидетельство о регистрации права собственности;

- основополагающий документ возникновения права у текущего владельца, а именно: договор купли/продажи, дарственная или завещание;

- выписку из ЕГРП, не старше 1 месяца к моменту подачи заявки;

- отчет оценщика, выбранного кредитной организацией и действующий в течение полугода после составления;

- выписку из домовой книги, действительную в течение следующих 30 дней после оформления;

- нотариальное согласие супруг/супруги, если они не являются созаемщиком и не претендуют на право владения;

- кадастровый и/или технический паспорт, который может заменить выписка из паспорта здания с поэтажным планом и экспликацией.

Получая кредит под долю в строящейся жилой недвижимости, необходимо предоставить:

- документы, подтверждающие права застройщика на возведение здания;

- обоснование права собственности или аренды на землю под постройку;

- документальное основание возникновения права на землю или аренду в виде договора или иной формы правопреемственности;

- сделанную не более месяца назад, выписку из ЕГРП;

- проектную декларацию строящегося объекта;

- проект договора участия в долевом строительстве;

- нотариально оформленное согласие супруга или супруги, если они не являются солидарными заемщиками.

Решив построить дом на имеющемся во владении участке земли необходимо подготовить и передать в кредитную организацию:

- свидетельство о регистрации права на участок и документ – основание возникновения такого права;

- выписку из ЕГРП со сроком оформления не более месяца назад;

- кадастровый паспорт;

- договор с подрядной организацией и смету, подписанную его ответственным лицом, либо заемщиком, если он самостоятельно планирует возвести строение;

- разрешительную документацию от местной администрации, подтверждающую возможность сооружения постройки.

Варианты внесения платежей

Когда клиент желает досрочно погашать ипотеку, многие банки назначают за такое действие определенный процент. Иногда они вовсе отказываются оформлять кредитование постройки загородного дома. Досрочное погашение является возможностью внесение задолженности по ипотеке одновременно со всеми начисленными процентами заранее, не дожидаясь окончания срока действия договора.

Для Россельхозбанка стандартными условиями сделки является выполнение ежемесячных расчетов. При оформлении договора в нем прописывается четкий порядок выплаты займа под сооружение дома, указываются процентов по использованию ипотеки (раздельная выплата либо единая сумма начисления).

Видами погашения становятся наличный расчет через банковскую кассу, переводы по безналу либо списание каждый месяц с банковской карты клиента. Последний вариант доступен при наличии у заемщика карты для начисления зарплаты Россельхозбанка, что существенно экономит время и упрощает выплаты.

Как получить ипотеку под 3 процента

Так как ипотека под 3 процента по проекту развития села выдаваться только с начала 2020 года, то есть к этому пункту некоторые вопросы. Мы постарались их разобрать.

Перед подачей заявки необходимо уточнить, входит ли выбранный заемщиком населенный пункт в льготную программу по сельской ипотеке. Для этого следует обратиться к Постановлению Правительства РФ № 1567 от 30.11.2019. В нем указано, что объект кредитования должен находиться на сельских территориях или в сельских агломерациях. Соответственно, заемщику нужно найти в их числе выбранный им населенный пункт. Для этого следует воспользоваться перечнем сельских территорий, например, Краснодарского края.

Если населенный пункт является сельской агломерацией, то необходимо, чтобы в нем проживало не более 30 тыс. человек. Этот населенный пункт должен быть включен в программу развития.

Куда обращаться

При желании получить льготную государственную ипотеку потенциальные заемщики должны будут обратиться в Сбербанк или Россельхозбанк. Полный перечень таких организаций обязуется разместить в ближайшее время Министерство сельского хозяйства.

При обращении в выбранный банк рекомендуется захватить с собой некоторый перечень документов – это позволит незамедлительно подать заявку на одобрение займа.

В Сбербанке сельская ипотека заработала с 20 мая 2020 года, но временно приостановлен прием заявок.

Подробные условия по сельской ипотеке в Россельхозбанке и Сбербанке представлено в таблице:

Пакет документов

В нормативно правовом акте, принятом Правительством РФ, относительно реализации проекта по развитию села указано, что перечень требуемой документации будет определяться непосредственно самим акционерным обществом «Банк ДОМ.РФ» и иными банковскими предприятиями

Если брать во внимание, какие бумаги запрашивают учреждения при выдаче ипотечных продуктов по иным проектам; предполагается, что пакет документов будет приблизительно таким:

- Паспорт гражданина РФ.

- Военный билет или справка об отсрочке.

- Подтверждающие платежеспособность клиента справки и договоры. Для официально трудоустроенных – трудовая книжка/договор, справка о доходах; для ИП – свидетельство о регистрации в качестве индивидуального предпринимателя, налоговая декларация за последние 2 года; для пенсионеров – пенсионное удостоверение, справка о сумме пенсии.

- Документы на приобретаемую недвижимость: отчет об оценке, паспорта (кадастровые и технические), свидетельства о праве собственности прошлых хозяев и их паспорта гражданина РФ.

Если взять во внимание требования ипотеки под 3 процента, то скорее всего к основным документам добавятся: наличие штампа о постоянной регистрации на селе, доказывающие ведение трудовой деятельности в вышеупомянутых областях справки и трудовые договоры

Порядок получения займа

Выдача потеки под 3 процента будет производиться по такому сценарию:

- Обращение потенциального заемщика в интересующее финансовое учреждение для получения консультационной помощи.

- Сбор, подготовка и подача документов для одобрения заявки.

- При положительном ответе – предоставление дополнительного требуемого пакета бумаг.

- Подписание кредитного договора.

- Регистрация недвижимости в Росреестре (до окончания платежей по ипотеке на жилом помещении будет «висеть» обременение).

Кредит на строительство дома в Россельхозбанке: условия

Вышеупомянутое финансовое учреждение выдает займы на возведение индивидуального жилища на условиях:

- На итоговую величину займа влияют два фактора – возможности самого кредитуемого и сметная стоимость процесса. Смета должна составляться на все этапы возведения постройки;

- Оформление ссуды допускает выборку средств частями согласно смете, проекта строительства. Россельхоз обычно выдает двумя частями, и пока клиент не представит отчет о тратах первой части, взять вторую невозможно;

- Ведение строки допускается либо собственными силами, либо привлекая сторонних специалистов. В этом случае это должно найти отражение в плане строительства (смете);

- Банк может предоставить максимум 85 процентов необходимой суммы по смете. Остальные собственные средства заемщика;

- Имеется первоначальный взнос, составляет не менее 15 процентов от суммы кредита;

- Кредит можно получить только в безналичной форме, путем перечисления средств на карту банка, а вот для погашения можно использовать любые возможные для этого способы.

Особое внимание банк обращает внимание на землю, на которой будет установлена постройка. Ее предназначение – это ведение именно индивидуального строительства, в противном случае кредитное учреждение даже не возьмет ваше заявления на рассмотрение

К клиенту также предъявляются определенные требования:

- Возраст 21 год на начало договора и 65 лет на момент окончания;

- Российское гражданство и официальное трудоустройство. При этом на последнем месте работы он должен работать не менее полугода, а общий трудовой стаж должен составлять не менее 1 года за последние 5 лет.

Также он может привлечь и созаемщиков, до трех человек. Это поможет уменьшить процентную ставку, так как для банка снижается риск невозвращения выданных средств. Кроме этого привлечение созаемщиков может увеличить сумму кредита на постройку дома в Россельхозбанке.

Пакет документов, которые банк требует от заемщика, стандартен:

- Документ, удостоверяющий его личность. Обычно это общегражданский паспорт, но подойдет и загранпаспорт и другие заменяющие документы;

- Необходимо официально подтвердить свой доход, это может потребоваться и от поручителей;

- Иные документы, которые могут помочь составить положительное мнение о платежеспособности и добросовестности клиента. Помочь могут даже квитанции по коммунальным платежам;

- В пользу клиента сыграет и предоставление примерной полной сметы по строительству с чертежами постройки и указанием примерных сроков строительства;

- Также клиенту необходимо доказать, что у него имеется средства для первого взноса. Это тоже говорит о серьезности его намерений;

- В некоторых случаях учреждение может потребовать предоставить дополнительный залог.

Процентная ставка зависит от срока (он, смотря по условиям, может достигать 25 лет) и величины суммы займа (до 20 млн. руб.).

Обязательны следующие требования:

- Оформление соглашения по риску повреждения и утраты кредитуемого имущества. Выполняется она компаниями-партнерами;

- Оценка имущества нейтральным оценщиком. Его можно выбрать из предоставленного банком списка;

Россельхозбанк: ипотека на строительство дома и калькулятор

Как заранее узнать параметры по будущему займу? Для этого существует кредитный калькулятор. Он бывает двух типов:

- Сторонний, используется для общих расчетов.

- Расположенный на сайте банка, в нем заложены алгоритмы организации.

Калькулятор позволяет узнать основную информацию, в том числе процентную ставку, максимальный размер ссуды, платежи и т. д. Пользоваться им достаточно легко:

- Необходимо указать срок возврата.

- Размер заработка.

- Цель получения средств.

- Сумму.

- Наличие дополнительных условий.

- Размер первоначального взноса.

- Тип платежей.

- Другие параметры.

После происходит расчет и предоставляется интересующая информация. В чем достоинства калькулятора?

- Он позволяет получить основные параметры по ссуде.

- Можно заранее просмотреть показатели.

- Провести анализ и принять решение.

- Данный инструмент достаточно прост и удобен в использовании.

- Вам не нужно знать различных алгоритмов, чтобы работать с ним.

Но учитывайте, что полученные данные являются примерными. Точный расчет осуществляется уже в отделении банка при обращении. Не исключено, что названные параметры для клиента могут немного отличаться.

Ипотека на первичное и вторичное жилье в Россельхозбанке

Минимальная процентная ставка по ипотеке на вторичное жилье в Россельхозбанке составляет 9,35% годовых. Если клиент планирует приобретать недвижимость по договору участия в долевом строительстве у партнеров банка, то процентная ставка может быть снижена до 9%. Молодые семьи при этом получают дополнительные скидки.

Выдают заем по такой программе ипотечного жилищного кредитования в РСХБ на срок до 30 лет. Первоначальный взнос по ипотеке при покупке квартиры на рынке вторичного или первичного жилья по договору купли-продажи или по договору долевого участия, а также дома с земельным участком должен составлять не менее 15%. Если сумма заимствования больше 7 миллионов рублей или в учет доходов идет ведение ЛПХ, то первоначальный взнос по жилищному кредиту должен составлять 20% и более. Если на заемные средства планируется покупка частного дома с земельным участком, то первоначальная оплата по ипотеке в Россельхозбанке должна составлять 25% и более.

Максимально по данной программе можно получить до 60 миллионов рублей. Комиссия за выдачу ссуды не взимается. Рассматривается онлайн заявка на ипотеку в Россельхозбанке в течение 5 рабочих дней. Для оформления договора заемщик должен предоставить полный пакет документов (в том числе бумаг, подтверждающих уровень необходимого заработка).

Источник: addhome.ru