Выход новой сметно-нормативной базы 2022 года стал результатом многолетней работы специалистов Главгосэкспертизы России, подведомственных учреждений и представителей строительного сообщества, в рамках исполнения Плана мероприятий по совершенствованию ценообразования, утвержденного Заместителем Председателя Правительства Российской Федерации М.Ш. Хуснуллиным от 10.12.2020 г № 11789п-П16.

Данный раздел сайта будет посвящен анализу и ответам на вопросы по ФСНБ-2022.

Здесь мы постараемся разобраться, насколько кардинальны изменения, которые утвердил Минстрой, и как они отразятся на профессиональной деятельности сметчика.

Обращаем внимание, что информация на странице еженедельно обновляется, в соответствии с издаваемыми и вступающими в силу нормативно-правовыми актами.

1. Основные вопросы.

— Что такое ФСНБ-2022?

Это переработанная и обновленная сметно — нормативная база в уровне цен по состоянию на 01.01.2022 г.

— Когда начнет действовать?

Новая база должна была вступить в силу с 30 июня 2022 года, в соответствии с приказом Минстроя России от 30 декабря 2021 г № 1046/пр.

Методика № 421: как теперь нужно применять индексы изменения сметной стоимости? (Инна Митрофанова)

Напомним, что работа по наполнению сборников сметных норм и актуализации их содержания продолжается. Сбор предложений и замечаний осуществляется через специальную форму на сайте ФГИС ЦС.

— Ожидается ли перенос сроков?

Теперь можно говорить об этом как о свершившимся факте — долгожданная реформа ценообразования в связи с текущей экономической ситуацией переносится на 2023 год.

Возможно в 3 квартале 2022 года запланированный переход будет запущен лишь в отдельных регионах. Остальные же субъекты продолжат работу в по определению сметной стоимости базисно-индексым методом.

— Где можно ознакомиться?

Утвержденные сметные нормы в формате Ссылка 1 открытых данных Ссылка 2 и формате pdf доступны для скачивания в специальном разделе, посвященном базе ФСНБ-2022, на сайте Минстроя и ФГИС ЦС.

— Почему в составе отсутствуют комплексные федеральные единичные расценки?

Отказ от ФЕР при разработке — переходный этап на пути к ресурсной модели определения сметной стоимости строительства.

В ресурсно-индексном методе, который будет внедрен с III квартала 2022 года, ключевыми составляющими для расчета станут количественные показатели строительных ресурсов (материалы, изделия и конструкции; оборудование; затраты труда рабочих; эксплуатация машин и механизмов и т.д.).

— Каков характер изменений ресурсной части сметно-нормативной базы?

В соответствии с информацией от разработчиков о ключевых изменениях, проведен анализ более 50 тысяч сметных норм, 34 222 позиции подверглись изменениям различной степени:

- — В 7480 сметной норме откорректированы строительные машины и механизмы;

- — В 25 537 нормах произведена замена материалов на актуальные аналоги;

- — По 1 550 позициям конкретные материалы заменены на открытые группы.

В следующих группах материалов удалены устаревшие и не производящиеся ресурсы:

Основные изменения в подходах к определению сметной стоимости строительства

- Бетонные смеси;

- Металлопрокат;

- Битумы;

- Керамический и силикатный кирпич;

- Кабельная продукция;

- Полиэтиленовые трубы;

- Изоляционные материалы;

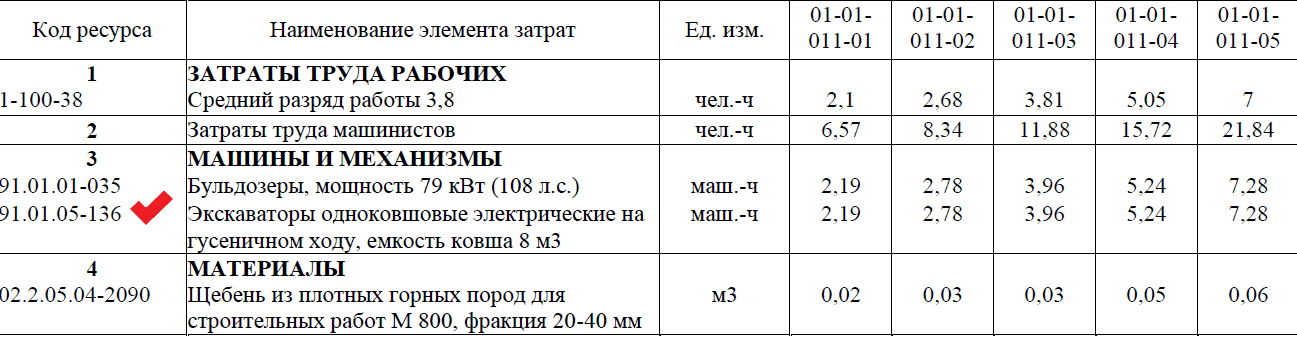

Актуализирована и сформирована единая линейка экскаваторов без дифференциации на отечественных и импортных представителей, в связи с чем, в сметных нормах изменился код ресурса, к примеру:

При анализе расценки 01-01-011-01 «Разработка грунта с погрузкой на автомобили-самосвалы экскаваторами одноковшовыми электрическими карьерными при работе на гидроэнергетическом строительстве с ковшом вместимостью: 8 (6,3-10) м3, группа грунтов 1» можно увидеть различия в коде ресурса для экскаватора.

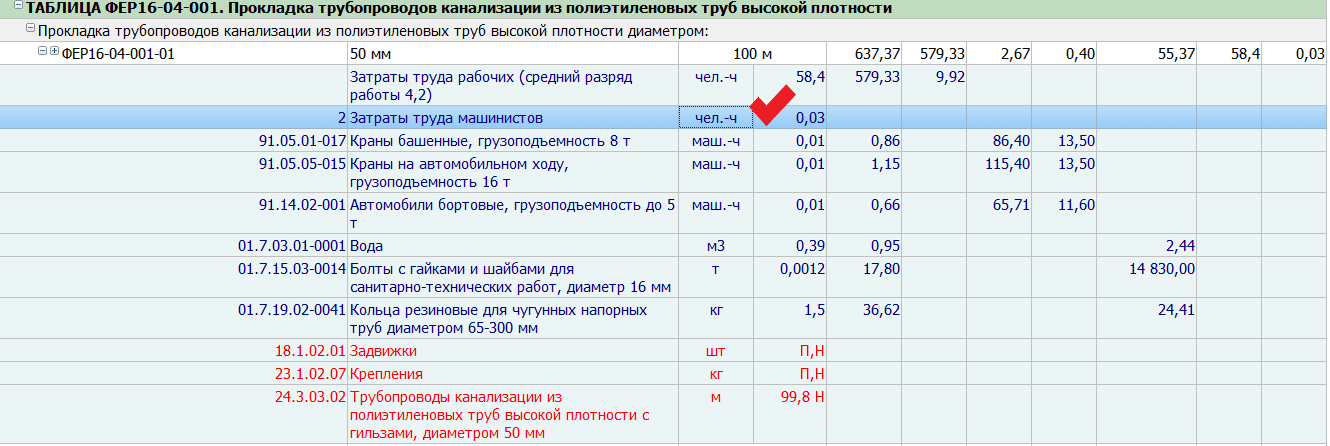

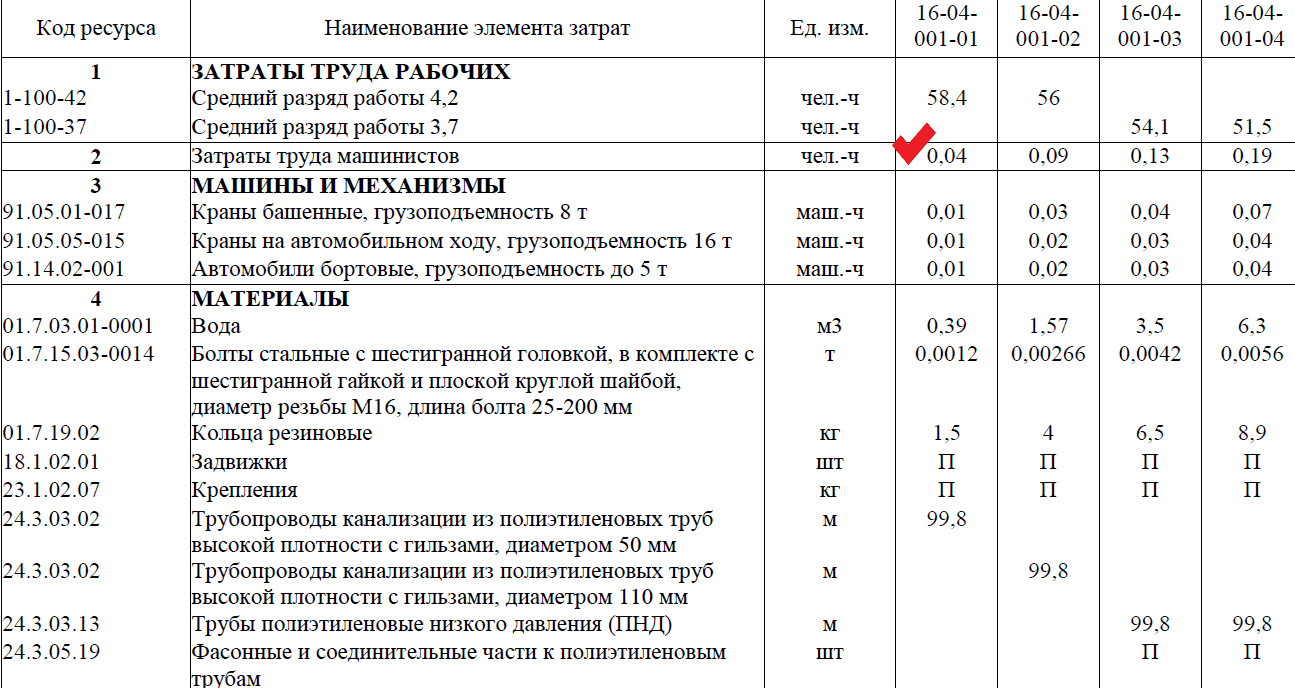

На примере нормы 16-4-001-01 «Прокладка трубопроводов канализации из полиэтиленовых труб высокой плотности диаметром:50» мы видим незначительные изменения в показателе трудозатрат машинистов.

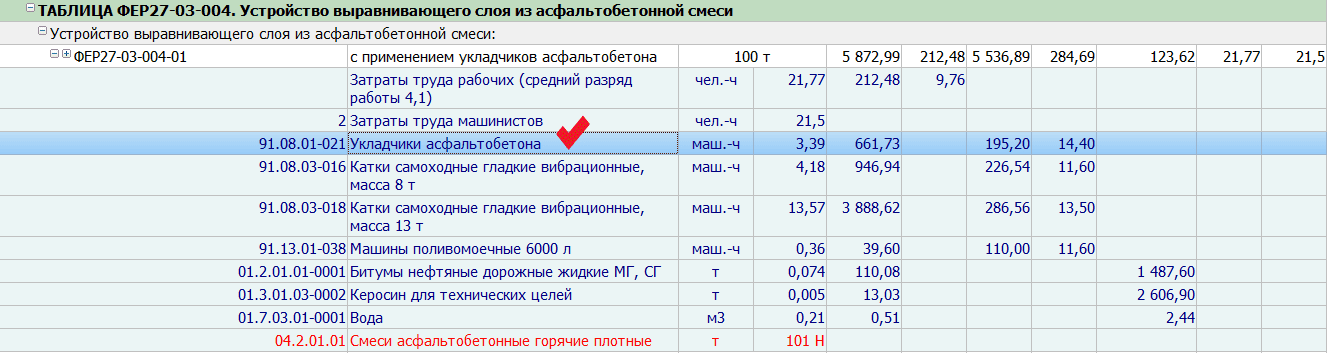

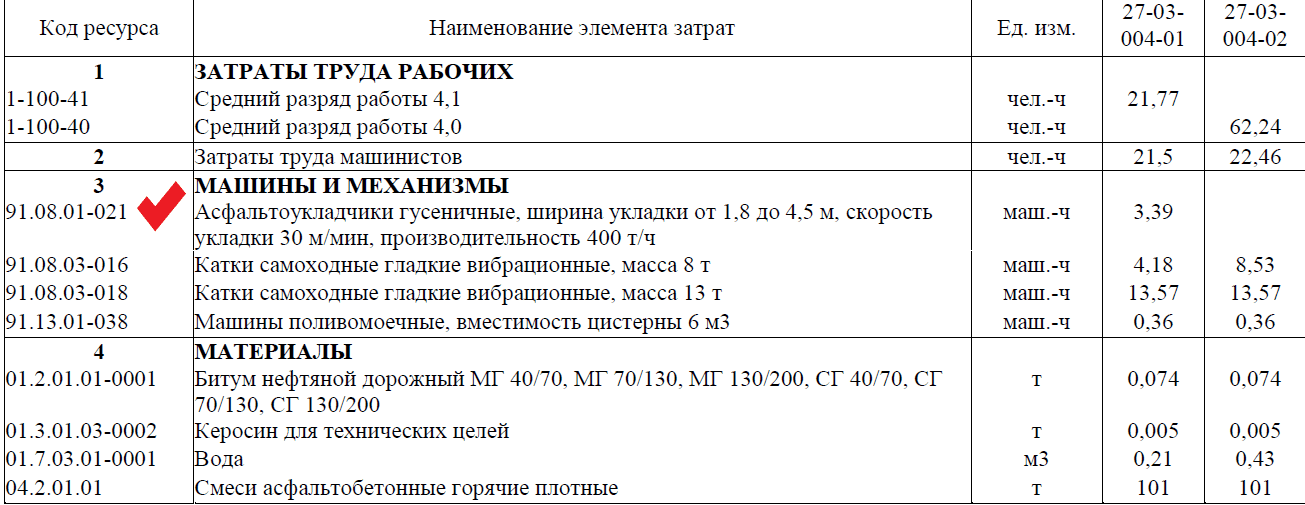

В расценке 27-3-004-1 «Устройство выравнивающего слоя из асфальтобетонной смеси:с применением укладчиков асфальтобетона» внесены изменения в позиции машин и механизмов:

Таким образом, проанализировав утвержденную новую сметно-нормативную базу 2022 года, можно сделать предварительный вывод, что разработанные изменения не повлекут за собой кардинальных изменений в определении сметной стоимости строительства, так как ряд изменений будет носить технический характер и не повлияют на точность расчетов.

2. Работа с ФСНБ-2022.

— Где сметчику найти текущие цены на ресурсы?

Пользователь сможет пользоваться информацией, размещенной во ФГИС ЦС, при составлении сметной документации.

— А если отсутствует информация для моего региона, что делать?

По скольку на сегодняшний день ФГИС ЦС не наполнена в полной мере информацией о стоимости ресурсов для осуществления работы, в том числе и в разрезе отдельно взятого региона, допустимо определение стоимости на основании конъюнктурного анализа или же из обновленных сметных сборников ФССЦ.

Минстроем запланировано, что большинство субъектов к 3 кварталу 2022 года сможет организовать работу по мониторингу цен на строительные ресурсы, а также по предоставлению информации для наполнения ФГИС ЦС, вследствие чего реализовать переход на ресурсно-индексную модель определения сметной стоимости.

Спасти ситуацию с наполнением ФГИС ЦС призвано постановление Правительства Российской Федерации от 15 апреля 2022 года № 666 «О внесении изменений в постановление Правительства Российской Федерации от 23 декабря 2016 года № 1452» согласно которому органы региональной власти получили право наполнять ФГИС ЦС информацией об оптовых ценах строительных материалов, оборудования, изделий и конструкций, реализуемых на территории регионов. Предложенная в постановлении «новая» модель наполнения ФГИС ЦС во многом напоминает порядок созданный ФАУ ФЦЦС и его филалами. Порядок от которого в процессе реформы ценообразования, ранее Минстрой уже отказался.

— Почему отказались от ФССЦпг?

Размещение сведений о стоимости услуг на перевозку и погрузо-разгрузочные работы запланировано на сайте ФГИС ЦС.

В рамках переходного периода возможно использование результатов конъюнктурной проработки.

— Для чего увеличено количество открытых ресурсов?

Динамика изменения индексов, на основании удорожания отдельных групп технологических ресурсов, зависит от ряда факторов, в рамках отдельно взятого региона (спрос, наличие производства).

По этой причине одна и та же технология производства в разных регионах страны может применяться с различными нормами расхода.

В связи с этим в ФСНБ-2022 увеличено число открытых ресурсов.

Дополнительно для облегчения работы сметчика планируется утвердить «Справочник технологических групп». Такой классификатор должен помочь специалисту при выборе ресурсов из большой номенклатуры применить именно тот материал, который подходит по технологии работ, для рассматриваемой сметной нормы.

— Зачем ремонтные сборники получили новую шифровку?

Разработчиками было принято решение изменить шифровку ремонтных сборников, добавив подгруппу цифр, указывающую на раздел сметной нормы.

К примеру, в ФСНБ 2020 шифр нормы ГЭСН 57-1-3 «Разборка основания покрытия полов: простильных полов» включает в себя:

- номер сборника — «57»;

- номер таблицы — «1»;

- порядковый номер — «3».

Такая шифровка была сформирована в соответствии со СНиР-91Р и не предусматривала деление на разделы, а случаях внесения дополнений в сметно-нормативную базу не позволяла вносить изменения в середину существующей таблицы по причине нумерации позиций по порядку.

В ФСНБ-2022 года рассматриваемая норма приобретет шифр ГЭСН 57-1-1-3.

Для облегчения перехода к новой кодировке разработан специальный ключ автоматизированной перешифровки для пересчета сметной документации.

Новая шифровка поможет минимизировать возникающие ошибки при машинной сортировке данных и исключить недостатки сквозной шифровки норм в ремонтных сборниках.

— Как будет выглядеть ресурсно-индексная смета?

В соответствии с действующей на сегодняшний день Методикой определения сметной стоимости строительства № 421/пр (приложение №3), рекомендованная форма локального сметного расчета для ресурсно-индексного метода с применением индексов к элементам прямых затрат выглядит следующим образом:

| Раздел X. «Наименование раздела> |

— Что нового в выходных формах для печати?

Выходная таблица формы теперь содержит дополнительные графы, учитывающие такие данные как:

- Средний разряд машинистов, код среднего разряда;

- Трудозатраты машинистов;

- Расход и стоимость электроэнергии;

- Учет или отсутствие затрат на перебазировку машин и механизмов в сметной цене на эксплуатацию.

— Сметная документация в ФСНБ-2020 станет недействительна?

ФСНБ-2020 не отменена.

В рамках переходного периода для ряда строительных проектов продолжит действовать база 2020 года, к которой будут продолжать выпускаться индексы изменения сметной стоимости строительства.

К таким проектам будут относиться объекты, стоимость которых была утверждена и рассчитана в сметно-нормативной базе 2020 года, а осуществление строительных работ попадет на момент вступления в силу ФСНБ-2022.

Иными словами, для вышеназванных объектов пересчет сметной документации в новой базе не потребуется.

Корректировки к сметной документации также должны выполняться в той базе, в которой документация была разработана. ФСНБ-2022 станет обязательной для вновь начинаемых строительных проектов.

— В чем заключается новая методология расчета эксплуатации машин и механизмов?

1. Учет электроэнергии в сметных нормах. Необходимый расход электроэнергии и бензина учтен непосредственно в ресурсной части сметных норм.

2. Из стоимости эксплуатации машин и механизмов выделяется зарплата машинистов, которая будет приводиться отдельно.

3. Учтены затраты на перебазировку машин и механизмов в тех сметных нормах, в которых она учитывается в сметной цене на эксплуатацию.

4. Уточнен порядок определения амортизационных отчислений на полное восстановление машин и механизмов — добавлены справочные значения показателей амортизационных отчислений по группам машин и механизмов.

5. Разработаны положения, касающиеся расчета годового режима работы машин и механизмов, расширен перечень машин и механизмов, по которым приведены рекомендуемые значения годового режима работы.

— Где найти перечень основных строительных ресурсов?

Приказом Минстроя России от 30 декабря 2021 года № 1051/пр «О формировании перечней специализированных строительных ресурсов» утвержден систематизированный перечень ресурсов, представляющий собой каталог материалов, оборудования, а также машин и механизмов, применяемых при строительстве объектов капитального строительства, имеющих отраслевую и иную специфику, размещенных в информационной системе и применяемых для определения величины индексов изменения сметной стоимости по группам однородных строительных ресурсов.

Приказом Минстроя России от 30 декабря 2021 года № 1050/пр «О формировании сводного перечня ресурсов-представителей» утвержден сводный перечень ресурсов-представителей, состоящий из более чем 690 позиций строительных материалов, оборудования, машин и механизмов, наиболее часто применяемых в строительстве.

— Когда выйдет первый пакет дополнений к ФСНБ-2022?

Выход изменений № 1 к новой базе был запланирован уже в 1 квартале 2022 года, но вышли они во втором квартале 2022 года и утверждены приказом Минстроя России от 18 мая 2022 г. № 378/пр «О внесении изменений в приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 30 декабря 2021 г. № 1046/пр».

При этом срок его введения в действие вместе с новой базой пренесен на 30 декабря 2022 года.

— Что будет изменено в новой редакции?

- Запланировано увеличение количества ресурсов — с 26,5 тыс. до 40 тыс. позиций;

- Открорректирован ряд сметных цен;

- Добавлены новые актуальные ресурсы (асфальтобетоны, нерудные материалы, кровельные материалы, утеплители);

- Часть ресурсов перегруппированы по новому принципу без привязки к конкретному заводу: отказались от наименований марок и технических условий на некоторые виды изделий. К примеру, каталоги железобетона в ФСНБ-2022 сформированы с учетом плотности армирования, класса бетона, геометрии изделий.

— Первые дополнения и изменения к ФСНБ-2022

Минстрой России приказом № 378/пр от 18 мая 2022 года утвердил первые дополнения и изменения в новую федеральную сметную нормативную базу ФСНБ-2022.

Дополнения и изменения реализованы во исполнение пункта 2.1 Плана мероприятий по совершенствованию ценообразования в строительной отрасли Российской Федерации, утвержденного заместителем Председателя Правительства Российской Федерации Маратом Хуснуллиным от 10.12.2020 № 11789п-П16.

Приказом в состав сметно-нормативной базы ФСНБ-2022 включено 710 новых сметных норм. В том числе 347 сметных норм разработаны инициаторами изменений, 72 сметные нормы разработаны Главгосэкспертизой России, 291 сметная норма сформирована в рамках реализации Плана мероприятий по взаимодействию Минстроя России, Главгосэкспертизы России и Правительства Москвы (в лице Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов – Москомэкспертизы) и Плана мероприятий по взаимодействию Минстроя России, Минтранса России и Главгосэкспертизы России по гармонизации государственных сметных нормативов и отраслевых сметных норм.

В целом Главгосэкспертизой России актуализировано более чем 6600 сметных норм и разработано 16 новых сметных норм», – сообщил Андрей Савенков, начальник Управления сметного нормирования Главгосэкспертизы России.

Стоит обратить внимание на разработанные специалистами Главгосэкспертизы 12 норм в составе таблицы ГЭСНр 57-01-021 «Разборка стяжек», которые были востребованы, но в сметно-нормативной базе отсутствовали. Также разработаны новые нормы ГЭСНм 08-01-081-04 – 08-01-081-07 «Аппараты управления и сигнализации», при этом нормы с 08-01-081-01 по 08-01-081-03 исключены как неактуальные.

Актуализации подверглись сметные нормы в связи с уточнением расхода затрат труда машинистов, наименований машин и механизмов, расхода строительного ресурса «бензин» и другие.

В сборнике ГЭСН 27 «Автомобильные дороги» уточнена ссылка на таблицу для применения коэффициента: вместо «27-09-012» указана «27-07-012». Изменения внесены в пункт 3.17 приложения 27.3 «Коэффициенты к сметным нормам, учитывающие условия применения ГЭСН сборника 27».

Также на основании обращения Минтранса России пункт 1.27.37 раздела «I. Общие положения» Сборника ГЭСН 27 «Автомобильные дороги» откорректирован в части указания максимальной толщины слоя асфальта, укладываемого за один прием – с 8 см на 7 см. Также исключено приложение 27.1 «Норма расхода асфальтобетонной смеси» сборника 27 «Автомобильные дороги». Данное приложение нуждается в корректировке, и после того, как от Минтранса России поступит предложение с актуализированным приложением 27.1, оно будет включено в состав очередных изменений и дополнений к ФСНБ-2022.

Кроме того, текущие изменения и дополнения к ФСНБ-2022 предусматривают включение в ФСБЦ (сборник сметных цен на материалы, изделия, конструкции и оборудование) строительных ресурсов, данные о стоимости которых представляют производители и поставщики в рамках постановления Правительства Российской Федерации от 23.12.2016 № 1452 (в редакции от 12.06.2021 № 1160). Актуализированы наименования машин «Автопогрузчики вилочные» в части замены наименования «автопогрузчичи» на «автопогрузчики», что привело к актуализации более 16 000 сметных норм.

— Когда система ценообразования перейдет на новую модель определения сметной стоимости?

Внедрение ресурсно-индексного метода планировалось в 3 квартале 2022 года, с учетом переходного периода.

В зависимости от эффективности работы местных РЦЦС по сбору информации о стоимости ресурсов, переход в каждом субъекте будет проходить по своему, отличному от других регионов, пути, по мере наполняемости ФГИС ЦС.

Ряд субъектов продолжает осуществлять соответствуюущую работу в данном направлении с 2021 года. По словам заместителя начальника Главгосэкспертизы России Сергея Лахаева, на сегодняшний день более 60 субъектов уже используют в работе вместо единого индекса к СМР, индексы по элементам затрат.

3. Вопросы, требующие внимания

— Как будет происходить индексация цен, определенных на основании КА? (обновляется)

На сегодняшний день действующие методические рекомендации не регламентируют случаи, при которых стоимость строительных ресурсов, определенная по результатам КА, утратила свою актуальность на момент проведения строительных работ по ряду различных причин (изменилась стоимость ресурса, производитель/поставщик ушел с рынка и т.д.).

Индекс прогнозной инфляции на планируемый период строительства, в составе сметной стоимости строительства, не скорректирует стоимость строительных ресурсов в полной мере для соответствия уровню цен на момент проведения строительных работ.

Таким образом, необходим будет пересмотр цен в конъюнктурном анализе.

Надеемся на скорейшие разъяснения от ведомства по данному вопросу.

— Все ли регионы страны смогут на ФГИС ЦС найти цены? (обновляется)

Для осуществления перехода конкретно рассматриваемого субъекта РФ на ресурсно-индексный метод необходимо обеспечить регулярное представление информации о стоимости строительных ресурсов на сайт ФГИС ЦС от производителей и поставщиков на ежеквартальной основе. На сегодняшний день только 50% субъектов готовы системно осуществлять эту работу.

Предполагается, что ряд регионов, не готовых к переходу с 3 квартала 2022 года на ресурсно-индексную модель ценообразования, в рамках переходного периода смогут организовать работу по предоставлению информации для наполнения информационной системы.

— Для какого региона определены сметные цены ФССЦ в базе 2022 года? (статья обновляется)

ФСНБ-2022 содержит сметные цены, определенные для Московской области. Запланировано, что новая сметно-нормативная база будет расширяться и дополняться.

Касаемо сметных цен ФССЦ для отдельно взятого региона, Минстроем России, по состоянию на сегодняшний день, еще не было выпущено соответствующих разъяснительных писем или нормативно-правовых актов.

— Сохранится ли в 2022 году механизм увеличения цены контракта?

Минстроем России совместно с ФАУ «Главгосэкспертиза России» разрабатывается новый механизм корректировки существенных условий договора, предусматривающий неоднократное внесение изменений в связи не только лишь с ростом цен на строительные материалы, но и с изменением объемов.

— Как будет осуществляться повторное изменение цены контракта?

При возникновении необходимости в неоднократной корректировке проторгованной стоимости, рассчитывается индекс роста цен на строительные ресурсы за расчетный период, который равен отношению вновь рассчитанного коэффициента корректировки цены контракта к первоначально рассчитанному коэффициенту корректировки.

Прохождение процедуры проверки госэкспертизы при расчете второго и последующих индексов не требуется.

— Останется ли акутальным понятие «твердая договорная цена»?

Планом мероприятий по совершенствованию правового регулирования в сфере строительства, утвержденным 28.01.2022 г вице-премьером М.Ш.Хуснуллиным, предусмотрено внедрение пилотных проектов с применением концепции «Открытая книга».

При реализации такого экспериментального проекта, проходить процедуру торгов будет не начальная максимальная цена контракта, а формула цены (затраты+норма прибыли) и величина рентабельности.

Источник: stroycena.online

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящие Методические рекомендации по разработке индексов изменения сметной стоимости строительства (далее — Методические рекомендации) устанавливают общий порядок разработки индексов изменения сметной стоимости строительных и монтажных работ, индексов изменения оплаты труда рабочих-строителей, индексов изменения сметной стоимости эксплуатации машин и механизмов, индексов изменения сметной стоимости материалов изделий и конструкций, индексов изменения сметной стоимости отдельных видов прочих работ и затрат, индексов изменения сметной стоимости оборудования (далее — индексы изменения сметной стоимости).

1.2. Область и порядок применения индексов изменения сметной стоимости устанавливается соответствующими нормативно-правовыми актами.

1.3. Индексы изменения сметной стоимости предназначены для определения стоимости строительства базисно-индексным методом на стадии разработки проектной документации в уровне цен, соответствующем периоду разработки сметной документации.

1.4. Индексы изменения сметной стоимости выражаются в безразмерных величинах, как правило, с двумя значащими цифрами после запятой.

1.5. Номенклатура разрабатываемых индексов изменения сметной стоимости зависит от назначения и области их применения и определяется органом исполнительной власти, осуществляющим полномочия по их разработке и утверждению.

1.6. В зависимости от назначения и области применения индексы изменения сметной стоимости дифференцируются в зависимости от:

— степени укрупнения — для применения в целом по объекту капитального строительства, по видам (комплексам) работ, по единичным расценкам;

— вида используемой сметно-нормативной базы — к федеральным единичным расценкам, к территориальным единичным расценкам, к отраслевым единичным расценкам, к индивидуальным единичным расценкам 1 ;

— территории применения — по субъектам Российской Федерации;

— элементов затрат — применительно к стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли), к стоимости элементов прямых затрат (к оплате труда, к стоимости эксплуатации машин и механизмов, к стоимости материалов, изделий и конструкций), к стоимости пусконаладочных работ, к стоимости оборудования, к стоимости отдельных видов прочих работ и затрат.

Индексы к стоимости материалов, изделий и конструкций также могут разрабатываться по группам, объединенным однородными признаками.

1 Особенности разработки индивидуальных сметных нормативов установлены нормативным правовым актом Правительства Российской Федерации.

1.7. В зависимости от степени укрупнения индексы изменения сметной стоимости могут разрабатываться:

— для применения на уровне объектных смет (например, индексы по видам объектов капитального строительства с учетом накладных расходов и сметной прибыли, индексы по видам объектов капитального строительства по элементам прямых затрат, к стоимости отдельных видов прочих работ и затрат);

— для применения на уровне локальных смет (например, индексы к единичным расценкам, индексы по видам (комплексам) работ).

1.8. В настоящих Методических рекомендациях приведен порядок расчета индексов изменения сметной стоимости к:

— сметной стоимости строительных и монтажных работ (включая индексы к сметной стоимости элементов прямых затрат);

— сметной стоимости материалов, изделий и конструкций, дифференцированным по группам с однородными признаками;

— сметной стоимости отдельных видов прочих работ и затрат, в том числе к сметной стоимости пусконаладочных работ, сметной стоимости изыскательских работ, сметной стоимости проектных работ.

1.9. Порядок разработки индексов изменения сметной стоимости строительства, утверждаемых Министерством строительства и жилищно-коммунального хозяйства Российской Федерации, приведен в разделе 8 настоящих Методических рекомендаций.

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

Термины и определения, используемые в настоящих Методических рекомендациях, соответствуют принятым в законодательных и нормативных правовых актах Российской Федерации.

Кроме того, в настоящих Методических рекомендациях используются следующие термины, их определения и сокращения:

индексы изменения сметной стоимости — отношение стоимости показателей, формирующих сметную стоимость строительства в текущем уровне цен, к аналогичным показателям в базисном уровне цен, на сопоставимые по номенклатуре строительные ресурсы, наборы строительных ресурсов в составе ресурсно-технологической модели, а также ее отдельных составляющих;

затраты прямые — основная составляющая часть сметной стоимости строительно-монтажных работ, включающая средства на оплату труда рабочих-строителей, стоимость эксплуатации строительных машин и механизмов (в т.ч. оплата труда машинистов), стоимость материалов, изделий и конструкций;

НДС — налог на добавленную стоимость;

объект капитального строительства (объект) — здание, строение, сооружение, объекты, строительство которых не завершено (далее — объекты незавершенного строительства), за исключением временных построек, киосков, навесов и других подобных построек на строительство которого составляется отдельная объектная смета;

объект-представитель — объект капитального строительства, максимально точно отражающий технологическую специфику строительного производства, характерную для объектов данного типа, выбранный из числа аналогичных объектов по принципу наиболее полного соответствия заданному набору требований;

ОЕР — отраслевые единичные расценки;

прочие работы и затраты — виды работ и затрат, обеспечивающих процессы строительства, не относящиеся непосредственно к строительным и монтажным работам, к стоимости приобретения оборудования, мебели и инвентаря, учитываемые в целом по объекту строительства;

пусконаладочные работы — комплекс работ, выполняемых в период подготовки и проведения индивидуальных испытаний и во время комплексного опробования оборудования;

ресурсно-технологическая модель (РТМ) — специально обработанный, унифицированный набор строительных ресурсов, сформированный на основе данных сметной документации по объектам-представителям. Указанный набор строительных ресурсов должен быть откорректирован в случае изменения сметно-нормативной базы, санитарно-эпидемиологических требований, противопожарных норм, норм проектирования и иных обязательных требований, предъявляемых к данному типу зданий и сооружений»;

ТЕР — территориальные единичные расценки;

уровень цен базисный — уровень цен на ресурсы, используемые в строительстве, предусмотренный сметно-нормативной базой, на основе которой разработана сметная документация;

уровень цен текущий — уровень цен на ресурсы-представители, используемые при расчете индексов и соответствующие периоду времени, для которого разрабатываются индексы изменения сметной стоимости;

ФГИС — Федеральная государственная информационная система ценообразования в строительстве;

ФЕР — федеральные единичные расценки;

ССР — сводный сметный расчет стоимости строительства.

3. ПОРЯДОК РАЗРАБОТКИ РЕСУРСНО-ТЕХНОЛОГИЧЕСКОЙ МОДЕЛИ

3.1. Расчет индексов изменения сметной стоимости строительных и монтажных работ рекомендуется осуществлять на основе РТМ. При расчете индексов по видам объектов капитального строительства допускается использование РТМ, разработанных для расчета укрупненных нормативов цены строительства.

3.2. РТМ, используемые для расчета индексов изменения сметной стоимости строительных и монтажных работ, разрабатываются в зависимости от степени укрупнения индексов изменения сметной стоимости, в том числе:

— РТМ, предназначенные для разработки индексов в целом по объекту капитального строительства (далее — объектный индекс). При разработке данной РТМ используется сметная документации, разработанная в целом по объекту-представителю;

— РТМ, предназначенные для разработки индексов по виду (комплексу) работ. При разработке данной РТМ используется сметная документации, разработанная по принятому перечню работ на данный вид (комплекс) работ.

При разработке индексов для применения к единичной расценке используется сметная норма, на основе которой была разработана данная единичная расценка.

3.3. В качестве исходных данных для формирования РТМ используются:

— ведомость строительных ресурсов, включающая в себя номенклатуру строительных ресурсов и их стоимость в базисном уровне цен, составленная на основании сметной нормы (в случае разработки индекса к единичной расценке), локальной сметы, разработанной на вид (комплекс) работ (в случае разработки индексов на вид (комплекс) работ), комплекта локальных смет и сметных расчетов в целом по объекту-представителю (в случае разработки индексов в целом по объекту капитального строительства);

— данные о стоимости строительных ресурсов, используемых в РТМ, в текущем уровне цен субъекта Российской Федерации, для применения на территории которого разрабатываются индексы изменения сметной стоимости.

3.4. При отборе сметной документации, используемой для формирования РТМ, рекомендуется использовать сметную документацию, разработанную с использованием сметных нормативов, внесенных в Федеральный реестр сметных нормативов.

3.5. Общий алгоритм и последовательность разработки индексов изменения сметной стоимости по элементам прямых затрат, а также индексов изменения сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) (далее — индексы к СМР) приведен на примере формирования РТМ, предназначенной для разработки объектного индекса изменения сметной стоимости.

3.6. Формирование РТМ, предназначенных для разработки объектных индексов изменения сметной стоимости, рекомендуется осуществлять с использованием сметной документации по отобранному объекту-представителю, имеющей положительное заключение о достоверности определения сметной стоимости объектов капитального строительства, финансируемых с привлечением средств федерального бюджета (либо софинансируемых с привлечением субсидий из федерального бюджета), выданное в порядке, предусмотренном Правительством Российской Федерации.

При формировании РТМ также допускается использование сметной документации, имеющей положительное заключение о достоверности определения сметной стоимости объектов капитального строительства, финансируемых с привлечением средств бюджета субъекта Российской Федерации, выданное органами исполнительной власти субъектов Российской Федерации или подведомственными этим органам государственными учреждениями.

3.7. При формировании РТМ, предназначенных для разработки объектных индексов изменения сметной стоимости, из стоимости строительства исключаются затраты, нехарактерные для строительства в нормальных (стандартных) условиях, не осложненных внешними факторами.

Также из сметной документации объекта-представителя исключаются затраты, не характерные для строительства данного типа зданий/сооружений, учитывающие сложные природные условия осуществления строительства (например: строительство на обводненных участках, требующих специальных проектных решений для защиты строительных конструкций, строительство на плывунах и территориях с оползневыми проявлениями, проектные решения, включающие в себя работы, выполняемые в особо сложных гидрогеологических условиях, характер и объемы которых изменяются в процессе проведения работ и значительно отличаются в каждом отдельном случае — разнообразные виды искусственного укрепления грунтов, искусственное водопонижение, сложные виды изоляции и т.п.).

3.8. На основе отобранных, доработанных и откорректированных локальных смет формируются локальные ресурсные ведомости, а на их основе — объектная ресурсная ведомость по форме, приведенной в Приложении 1 к настоящим Методическим рекомендациям.

3.9. На основе объектной ресурсной ведомости формируется объектная РТМ, состоящая из двух блоков: ресурсного и стоимостного, с учетом следующих положений.

3.9.1. В ресурсный блок РТМ (форма приведена в Приложении 2 к настоящим Методическим рекомендациям) включаются, после их анализа и укрупнения, номенклатура и расход основных строительных ресурсов, сформированные на основе объектной ресурсной ведомости.

Определение прямых затрат при формировании РТМ производится по результатам анализа и укрупнения номенклатуры строительных ресурсов, входящих в объектную ресурсную ведомость.

Для каждого элемента номенклатуры строительных ресурсов определяется удельный вес в составе группы строительных ресурсов одного типа. Для укрупнения строительных ресурсов и выделения группы «прочих ресурсов» выполняется упорядочивание строительных ресурсов по удельному весу в пределах группы строительных ресурсов одного типа (оплата труда, машины и механизмы, материалы, изделия и конструкции) с выделением и группировкой малообъемных строительных ресурсов.

3.9.2. Номенклатура основных строительных ресурсов формируется на основании объектной ресурсной ведомости в следующей последовательности:

— из общей выборки затрат труда рабочих-строителей по статье «Трудозатраты», дифференцированной по разрядам, рассчитывается общая трудоемкость и средний разряд работ по объекту. Средний разряд работ определяется как средневзвешенное по трудоемкости значение разряда работ. Полученные результаты заносятся в графы «Средний разряд работ» и «Общая трудоемкость». Стоимость среднего разряда работ определяется в соответствии с тарифной сеткой и межразрядными коэффициентами. В графу «Затраты труда машинистов» заносится общее количество затрат труда машинистов и стоимость чел.-ч. согласно среднему разряду машинистов;

— из общей выборки по статье затрат «Машины и механизмы» производится выборка группы строительных машин и механизмов, стоимость эксплуатации которых в текущем уровне цен превышает 85 % от общей стоимости эксплуатации машин и механизмов; данные машины и механизмы заносятся в группу машин-представителей (основные машины и механизмы); по машинам и механизмам, не вошедшим в данную группу, определяется процент от общей стоимости всех машин и механизмов и заносится в графу «Прочие машины и механизмы» с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.);

— из общей выборки по статье затрат «Материалы, изделия и конструкции» производится выборка группы материалов, изделий и конструкций, общая стоимость которых превышает 85 % от общей стоимости материалов в текущем уровне цен; данные материалы, изделия и конструкции включаются в группу материалов-представителей (основные материалы, изделия и конструкции); по материалам, не включенным в данную группу, определяется процент от общей стоимости всех материалов и заносится в графу «Прочие материалы» с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.), в графе «Количество» проставляется объем единиц измерения.

3.10. В стоимостном блоке РТМ приводится номенклатура и сметная стоимость отобранных в ресурсном блоке ресурсов-представителей в двух уровнях цен:

— в уровне цен, принятом при разработке сметно-нормативной базы, к которой для применения разрабатывается индекс изменения сметной стоимости (далее — базисный уровень цен);

— в текущем уровне цен субъекта Российской Федерации, для применения на территории которого разрабатывается индекс изменения сметной стоимости в уровне цен, принятом на дату разработки индексов (далее — текущий уровень цен).

3.10.1. Стоимость строительных ресурсов в текущем уровне цен в РТМ определяется на основе данных ФГИС о сметной стоимости строительных ресурсов в текущем уровне для базового района с учетом транспортных и иных затрат, предусмотренных методическими документами, регламентирующими порядок формирования сметной стоимости строительных ресурсов.

До начала функционирования указанной ФГИС или при отсутствии в ней данных по отдельным строительным ресурсам в текущем уровне цен сметная стоимость строительных ресурсов по РТМ определяется на основании отчетных данных, органов исполнительной власти субъектов Российской Федерации, а также данных государственной статистики.

3.11. Стоимостной блок РТМ (форма приведена в Приложении 3 к настоящим Методическим рекомендациям) формируется на основе номенклатуры, расхода и стоимости строительных ресурсов-представителей, принятых на основе ресурсного блока РТМ, с группировкой по разделам и группам.

3.11.1. В раздел 1 «Прямые затраты» стоимостного блока РТМ включается сумма элементов прямых затрат по РТМ, в т.ч.: затрат на оплату труда рабочих-строителей и машинистов, стоимость эксплуатации строительных машин и механизмов, стоимость материалов, изделий и конструкций. Прямые затраты в РТМ определяются в базисном и текущем уровнях цен.

3.11.2. В группе 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ приводятся суммарные затраты труда рабочих-строителей (с указанием среднего разряда работ), затраты труда машинистов, а также их стоимость в базисном и текущем уровнях цен. Указанные данные формируются на основе значений, приведенных в объектной ресурсной ведомости и ресурсном блоке РТМ.

3.11.3. В составе показателей группы 2 «Стоимость эксплуатации строительных машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ приводятся: код ресурса, наименование и нормы времени на эксплуатацию машин-представителей (принятые по ресурсному блоку РТМ), а также сметные расценки на их эксплуатацию в базисном и текущем уровнях цен с учетом затрат на эксплуатацию «прочих машин». Стоимость эксплуатации «прочих машин» принимается в процентах согласно ресурсному блоку РТМ.

3.11.4. В группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ приводятся: код ресурса, наименование и расход материалов-представителей (принятые по данным ресурсного блока РТМ), а также их стоимость в базисном и текущем уровнях цен с учетом стоимости «прочих материалов». Стоимость «прочих материалов» рассчитывается от общей стоимости показателей, включенных в группу «Стоимость материалов, изделий и конструкций» в процентах, принятых согласно ресурсному блоку РТМ.

3.11.5. В раздел 2 «Накладные расходы и сметная прибыль» включаются накладные расходы и сметная прибыль в базисном и текущем уровнях цен.

При формировании РТМ размер накладных расходов и сметной прибыли, порядок их определения и порядок учета определяются в соответствии с порядком, установленным соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов.

3.11.6. Общая стоимость строительных и монтажных работ по стоимостному блоку РТМ определяется в базисном и текущем уровнях цен как сумма показателей Разделов 1 и 2 стоимостного блока РТМ.

4. РАСЧЕТ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ ПО СТАТЬЯМ ПРЯМЫХ ЗАТРАТ И К ОБЩЕЙ СТОИМОСТИ СТРОИТЕЛЬНЫХ И МОНТАЖНЫХ РАБОТ

4.1. Расчет индексов изменения сметной стоимости оплаты труда рабочих-строителей и машинистов

4.1.1. Индекс изменения сметной стоимости оплаты труда рабочих-строителей (Ифот) определяется по формуле (1):

ФОТр.баз — размер средств на оплату труда рабочих-строителей в базисном уровне цен, руб.

ФОТр.тек — размер средств на оплату труда рабочих-строителей в текущем уровне цен, руб.

4.1.2. Размер средств на оплату труда рабочих-строителей в базисном уровне цен (ФОТр.баз) определяется как произведение нормативной трудоемкости в человеко-часах по РТМ на часовую тарифную ставку в базисном уровне цен соответствующего разряда рабочих-строителей, принятую при разработке сборников единичных расценок.

4.1.3. Размер средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТр.тек) соответствующие периоду времени и региону, для которого разрабатываются индексы изменения сметной стоимости.

4.1.4. До начала функционирования ФГИС размер средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТр.тек) рекомендуется определять как произведение нормативной трудоемкости по РТМ на часовую тарифную ставку в текущем уровне цен соответствующего разряда рабочих-строителей по формуле (2):

Т — нормативная трудоемкость в человеко-часах (чел.-ч.);

tp — — среднегодовое нормативное число часов работы одного рабочего в месяц, часы (ч.);

C1 — месячная тарифная ставка рабочего 1-го разряда при работе в нормативных условиях труда, рубли (руб.), определяемая в соответствии с положениями Федерального отраслевого соглашения по строительству и промышленности строительных материалов Российской Федерации, действующего в период разработки индексов изменения сметной стоимости;

Кт — тарифный коэффициент соответствующего разряда работ;

Кi — коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, за разъездной, подвижной и вахтовый характер работ, надбавки за профессиональное мастерство, сверхурочную работу, выполнение особо важных заданий и др.;

Кр — районный коэффициент к заработной плате, устанавливаемый законодательством;

ПВ — прочие выплаты, производимые за счет средств, учитываемых в расходах на оплату труда в соответствии с действующими нормативными документами (очередные и дополнительные отпуска, выслуга лет, надбавки за непрерывный стаж в районах Крайнего Севера и приравненных к ним районам).

4.1.5. Сумма средств на оплату труда рабочих-строителей и машинистов в текущем уровне цен (ФОТтек) определяется на основе показателей группы 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ по формуле (3):

ФОТтек — размер средств на оплату труда рабочих-строителей и машинистов в текущем уровне цен, руб.;

ФОТр.тек — размер средств на оплату рабочих-строителей в текущем уровне цен, руб.;

Ифот — индекс изменения сметной стоимости оплаты труда рабочих-строителей;

ФОТм.баз — размер средств на оплату труда машинистов в базисном уровне цен, руб.

4.1.6. Сумма средств на оплату труда рабочих-строителей и машинистов в базисном уровне цен (ФОТбаз) определяется на основе данных группы 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ как сумма затрат на оплату труда рабочих-строителей и машинистов по формуле (4):

ФОТбаз — оплата труда рабочих-строителей и машинистов в базисном уровне цен, руб.;

ФОТр.баз — отплата труда рабочих-строителей в базисном уровне цен, руб.;

ФОТм.баз — отплата труда машинистов в базисном уровне цен, руб.

4.2. Расчет индексов изменения сметной стоимости эксплуатации машин и механизмов

4.2.1. Индекс изменения сметной стоимости эксплуатации машин и механизмов (Иэмм) рассчитывается как отношение общей сметной стоимости эксплуатации машин и механизмов в текущем уровне цен (в т.ч. с учетом оплаты труда машинистов) к стоимости эксплуатации машин и механизмов (в т.ч. с учетом оплаты труда машинистов) в базисном уровне цен по формуле (5):

ЭММтек — общая сметная стоимость эксплуатации строительных машин и механизмов в текущем уровне цен по стоимостному блоку РТМ, руб.;

ЭММбаз — общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен по стоимостному блоку РТМ, руб.

4.2.2. Общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен (ЭММбаз) рассчитывается на основе данных группы 2 «Стоимость эксплуатации строительных машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на их сметные расценки в базисном уровне цен. Указанные показатели принимаются согласно данным ресурсного блока РТМ с учетом затрат на эксплуатацию «прочих машин» в размере, принятом согласно ресурсному блоку РТМ, по формуле (6):

НВЭмаш — показатели норм времени эксплуатации основных машин и механизмов по номенклатуре, принятой в стоимостном блоке РТМ, маш.-ч.;

ССЭмех.баз — сметные расценки на эксплуатацию машин и механизмов в базисном уровне цен, руб.;

Кп.маш — доля «прочих машин», принятых по РТМ, в процентах.

4.2.3. Сметная стоимость эксплуатации машин и механизмов в текущем уровне цен (ЭММтек) рассчитывается как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на сметные расценки на эксплуатацию в текущем уровне цен по группе 2 «Стоимость эксплуатации машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на эксплуатацию «прочих машин» в размере, принятом согласно РТМ.

Расчет сметной стоимости эксплуатации строительных машин и механизмов в текущем уровне цен в РТМ (ЭММтек) осуществляется по формуле, аналогичной для расчета ЭММбаз с учетом замены базисных сметных расценок на эксплуатацию машин и механизмов, принятых по стоимостному блоку РТМ, на расценки на их эксплуатацию в текущем уровне цен.

4.2.4. Определение сметной стоимости эксплуатации строительных машин и механизмов в базисном и текущем уровнях цен порядке, установленном соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов, действующими в период разработки индексов изменения сметной стоимости.

4.3. Расчет индексов изменения сметной стоимости материалов, изделий и конструкций

4.3.1. Индекс изменения сметной стоимости материалов, изделий и конструкций (Имр) рассчитывается по формуле (7):

МРтек — общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен по стоимостному блоку РТМ, руб.;

МРбаз — общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен по стоимостному блоку РТМ, руб.

4.3.2. Общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен (МРбаз) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в базисном уровне цен по группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на приобретение прочих материалов в размерах, принятых согласно ресурсному блоку РТМ, по формуле (8):

ПРмат — нормативные показатели расхода материалов, изделий и конструкций, входящих в стоимостной блок РТМ (в соответствующих физических единицах измерения);

ССм.баз — сметная стоимость материалов, изделий и конструкций в базисном уровне цен, руб.;

Кпм — доля «прочих материалов», принятых по ресурсному блоку РТМ, в процентах.

4.3.3. Общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен (МРтек) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в текущем уровне цен по группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на приобретение «прочих материалов» в размерах, принятых согласно ресурсному блоку РТМ.

4.3.4. Расчет общей сметной стоимости материалов, изделий и конструкций в текущем уровне цен по РТМ (МРтек) осуществляется по формуле, аналогичной для расчета МРбаз, с учетом замены базисной сметной стоимости материалов, изделий и конструкций, принятых по РТМ, на региональный текущий уровень цен.

4.3.5. Определение сметной стоимости материалов, изделий и конструкций в базисном и текущем уровнях цен порядке, установленном соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов, действующими в период разработки индексов изменения сметной стоимости.

4.4. Расчет индексов изменения сметной стоимости прямых затрат

Индекс изменения сметной стоимости прямых затрат (Ипз) рассчитывается как отношение суммы затрат по разделу 1 «Прямые затраты» стоимостного блока РТМ в текущем уровне цен (ПЗтек) к стоимости прямых затрат в базисном уровне цен (ПЗбаз) по формуле (9):

ПЗтек — прямые затраты в текущем уровне цен, определяемые по формуле (10):

Источник: files.stroyinf.ru

Определение комплексного индекса изменения сметной стоимости строительства Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Забродина Анна Сергеевна

Определен комплексный индекс, позволяющий учесть изменение структуры сметной стоимости в текущих ценах по отношению к базисным и тем самым упростить оценку рыночной стоимости объектов, в том числе железнодорожных.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Забродина Анна Сергеевна

Текст научной работы на тему «Определение комплексного индекса изменения сметной стоимости строительства»

ОПРЕДЕЛЕНИЕ КОМПЛЕКСНОГО ИНДЕКСА ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

В случае необходимости определения стоимости воспроизводства по объектам постройки до 70-80-х гг. прошлого века, а также при недостатке информации о техническом состоянии объектов или ограничении ресурсов на проведение оценки могут быть использованы сборники УПВС (Укрупненные показатели восстановительной стоимости) для оценки величины сметной стоимости строительства.

В этих сборниках расценки приводятся по видам зданий и конструктивным элементам в нормах, ценах и тарифах 1969 г. Необходимо учесть, что в восстановительную стоимость указанных укрупненных показателей включены все прямые затраты, накладные расходы, плановые накопления и др. [1].

Однако сегодня при осуществлении индексации применяется индекс удорожания, который учитывает только изменения уровня цен. Нормы накладных расходов (НР), сметной прибыли (СП) и лимитированных затрат (ЛЗ) остаются неизменными, т. е. в базе 1969 г. Вместе с тем при анализе нормативных документов [2-5] видим, что по сравнению с 1969 г. данные нормы меняются (табл. 1).

Использование устаревших норм ведет к искажению сметной стоимости строительства на дату оценки и, соответственно, рыночной стоимости объекта оценки. Например, в базе 1969 г. сметные нормы лимитированных затрат на возведение временных зданий и сооружений при строительстве новых железных дорог без тоннелей и мостов (путепроводов) длиной более 50 м составляют 7,8 % от стоимости СМР по итогам глав 1-7 (графы 4 и 5) сводного сметного расчета [4]. Однако в соответствии с ГСН 81-05-01-2001 (Сборник сметных норм и затрат на строительство временных зданий и сооружений) в базе 2001 г. эта норма составляет 8,2 %.

Также необходимо отметить, что нормы накладных расходов, сметной прибыли в разные годы имели различную базу исчисления. Например, как видно из табл. 1, в 1984 г. норма сметной прибыли была равна 8 % от суммы прямых затрат и накладных расходов [5]; в базе 2001 г. сметная прибыль определяется от фонда оплаты труда рабочих (строителей и механизаторов) (ФОТраб).

В частности, в соответствии с МДС 81.25.2001 г. (Методические указания по определению величины сметной прибыли в строительстве) для строительства железных дорог сметная прибыль равна 65 % от ФОТ. В качестве базового уровня могут применяться также данные 1934 и 1956 гг. Так, например, накладные расходы в 1934 г. составляли 34 % от заработной платы [6], а сметная прибыль — 3 % от ПЗ и НР. Однако в связи с давностью составления подобных смет в практике оценочной деятельности они встречаются очень редко, поэтому здесь рассмотрены не будут.

Как известно [7], сметная стоимость строительства (Ссм стр-ва) в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций включает (1):

— стоимость строительных работ;

— стоимость работ по монтажу оборудования (монтажных работ);

— затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

‘ + Собор + Спроч , (1)

где Ссм стр-ва — сметная стоимость строительства, руб.; Сстр — стоимость строительных работ, руб.; Смонт — стоимость работ по монтажу оборудования (монтажных работ), руб.; Собор — затраты на приобретение (изготовление) оборудования, мебели и инвентаря, руб.; Спроч — прочие затраты, руб.

Нормы накладных расходов, сметной прибыли и лимитированных затрат в разный период времени

Наименование статьи 1969 г. 1984 г. 1991 г. 2001 г.

Накладные расходы 16,9 % от ПЗ 18,8 % от ПЗ Железные дороги

120 % от ФОТраб 50 % от ФОТраб , или 12 % от суммы ПЗ и НР 114 % от ФОТраб 65 % от ФОТраб

Сметная прибыль 6 % от ПЗ и НР 8 % от ПЗ и НР

Лимитированные затраты: в % от стоимости СМР по итогам глав 1-7 (графы 4 и 5) сводного сметного расчета в % от сметной стоимости строительства и монтажных работ по итогу глав 1-8 сводного сметного расчета 1. Временные здания и сооружения. Транспортное строительство. Новые железные дороги без тоннелей и мостов (путепроводов) длиной более 50 м

2. Дополнительные затраты при производстве строительно-монтажных работ в зимнее время

2.1. Строительство производственных и служебных зданий эксплуатации железнодорожного транспорта

Каждое из слагаемых (1) состоит из трех статей, а именно: прямых затрат (ПЗ), НР и СП. Однако доля этих статей в составе Сстр , С монт , Собор , Спроч различна. Так, например, сегодня структура сметной стоимости строительных работ примерно следующая [8]: прямые затраты составляют 65-80 %, накладные расходы 12-20 %, сметная прибыль 8-11 %.

В составе прямых затрат затраты на материалы (Смат) составляют 50-60 % от сметной стоимости строительных работ, долю заработной платы рабочих (строителей и механизаторов) (ФОТраб) — 10-17 %, стоимость эксплуатации машин и механизмов (Эм м) — 5-10 %.

Нами определен комплексный индекс изменения сметной стоимости строительства (далее -комплексный индекс) по формуле

к см стр-ва удор

Последний индекс (/удор) может ежемесячно определяться, например, по журналам «Вестник ценообразования в Санкт-Петербурге» и «Ценообразование и сметное нормирование в строительстве».

В свою очередь, индекс, учитывающий изменение структуры сметной стоимости и текущих цен к базисным, определяется по формуле

см стр-ва 2001/1969

где /см стр-ва — индекс, учитывающий изменение структуры сметной стоимости в текущих ценах по отношению к базисным; /удор — индекс, учитывающий удорожание в текущих ценах по отношению к базисным.

где Ссм стр-ва 2001 — сметная стоимость строительства в ценах 2001 г., учитывающая изменение норм НР, СП и ЛЗ, руб.; Ссм стр-ва 1969 — сметная стоимость строительства в ценах 1969 г., руб.

Определение численных значений указанных индексов можно показать на следующем примере. В качестве исходных данных приняты нормы затрат 2001 и 1969 гг. (см. табл. 1).

Вследствие проведенных расчетов определено, что в результате изменения норм НР и СП стоимость строительных работ увеличилась на 11,08 %, стоимость монтажных работ и затрат на приобретение оборудования, мебели, инвен-

таря — на 9,74 %, лимитированные расходы возросли на 2,8 %.

Далее определяем общий индекс изменения сметной стоимости строительства (1см стр-ва 2001/1969)

в ценах 2001 г. по сравнению с 1969 г. по формуле

см стр-ва 2001/1969

стр-ва 2001 ^монт 2001 т

т ^обор 2001 ^проч 2001

стр-ва 1969 монт1969

т ^обор 1969 ^проч 1969

/удор — /1984/1969 I

Технические характеристики пути необщего пользования

где Сстр-ва 2001 , Смонт 2001 , Собор 2001 , Спроч 2001 — соответственно сметная стоимость строительства, работ по монтажу оборудования (монтажных работ), затраты на приобретение (изготовление) оборудования, мебели и инвентаря, прочие затраты в ценах 2001 г., учитывающие изменение норм НР, СП и ЛЗ, руб.; то же по 1969 г. в ценах 1969 г., руб.

В результате выполненных расчетов определено, что из-за изменения норм НР, СП, ЛЗ структура сметной стоимости строительства, по представленным в табл. 1 данным (2001 и 1969 гг.), изменилась на 9,2 %.

Для определения комплексного индекса необходимо воспользоваться формулой (2), предварительно определив индекс удорожания:

Объем вырезки под балластную призму, м3 Деревянные шпалы, шт. Железобетонные шпалы, шт. Толщина щебеночного балласта, м Толщина песчано-гравийного балласта, м Ширина балластной призмы, м Рельсы Р 43, км Рельсы Р 50, км Рельсы Р 65, км

1064,0 1404,5 1556 12 0,30 0,25 2,20 0,21858 1,7960 0,0125

где /1984/1969 — индекс, позволяющий пересчитать цены базисного уровня (1969 г.) в цены 1984 г.; /дата оц/1984 — индекс, позволяющий пересчитать цены базисного уровня (1984 г.) в текущие на дату оценки.

Отмеченные выше методические положения применены при оценке сметной стоимости пути необщего пользования, расположенного в Санкт-Петербурге и характеризующегося параметрами, приведенными в табл. 2.

В результате использования сборника УПВС 21 определено, что сметная стоимость рельсов, балластной призмы и шпал составляет 84 373,4, 6361,2 и 15 566,5 р. соответственно. Таким образом, сметная стоимость в ценах 1969 г. составила 106301 р.

В результате вышеописанного расчета определено, что /см стр-ва 2001/1969 — 9,2 %.

Используя формулу (5), имеем:

/удор — 1,16 х 0,99 х 130,7 — 150,09,

где 1,16 — индекс 84/69 (Постановление Госстроя СССР № 94 от 11.05.1983 г., приложение 1 для отрасли «межотраслевой промышленный ж/д транспорт»); 0,99 — территориальный коэффициент (Постановление Госстроя СССР № 94 от 11.05.1983 г., приложение 2; 130,7 — средневзвешенный индекс РЦЦС на май 2011 г. (в расчетах принято, что удельные веса к ОЗРП, ЭММ, материалам составляют соответственно 0,25, 0,15, 0,6).

Таким образом, /ед определяется по формуле (2) и составляет:

/ед — 1,092 х 150, 09 — 163,9.

Сметная стоимость пути необщего пользования с учетом единого индекса составляет:

Ссм 2001 — 106301 х 163, 90 — 17422733,9 р.

НДС — 18 % — 3136092,1, тогда Ссм (с ндс) —

— 20 558 826 р., или 19 322,2 р./пог. м.

Расчет сметной стоимости без учета единого индекса, Ссм 2001 — 15 955 342,1 р.

НДС — 18 % — 2 871 961,6, тогда Ссм (с ндс) —

— 18 827 303 р. или 17 694,8 р./пог. м.

Использование комплексного индекса предлагается в целях уточнения оценки сметной стоимости строительства объектов недвижимости, в том числе железнодорожных.

Источник: cyberleninka.ru