Как продать недостроенную квартиру в новостройке в ипотеке Вы видите эту страницу, значит что-то пошло не так. IP: 31.181.117.165 BROWSER: Mozilla/5.0 (Macintosh; Intel Mac OS X 10_6_8)

Как продать недостроенную квартиру в новостройке в ипотеке

Решили сэкономить деньги и купили квартиру на этапе строительства? В России разрешается покупать недвижимость на начальном этапе стройки от застройщика, благодаря чему удается сэкономить до 40% от стоимости жилья. Но что делать, если срочно требуется продать квартиру в строящемся доме? Разберем пошаговый алгоритм действий в статье.

Оцените стоимость квартиры

Чтобы продать квартиру в строящемся доме, узнайте примерную стоимость квартиры, найдите покупателя и получите разрешение застройщика. Переуступить права девелопер вам не запретит. Поэтому постарайтесь оценить, за сколько реально продать такую недвижимость. Чем выше поставите цену, тем дольше придется продавать недвижимость.

Откройте доски объявлений и посмотрите, по какой цене продают квартиры в строящихся домах в вашем районе. На конечную стоимость будет влиять расположение, площадь и количество комнат, тип строения, надежность застройщика. Если это известный девелопер, который не срывает сроки сдачи объектов, найти покупателя будет проще.

Если определить стоимость самостоятельно не получается, воспользуйтесь услугами оценочных компаний. Когда цена определена, подайте объявление и укажите стоимость на 5−10% дороже, чем планируете продать. Если найдете покупателя, сделаете скидку на эти проценты и повысите шансы на заключение сделки.

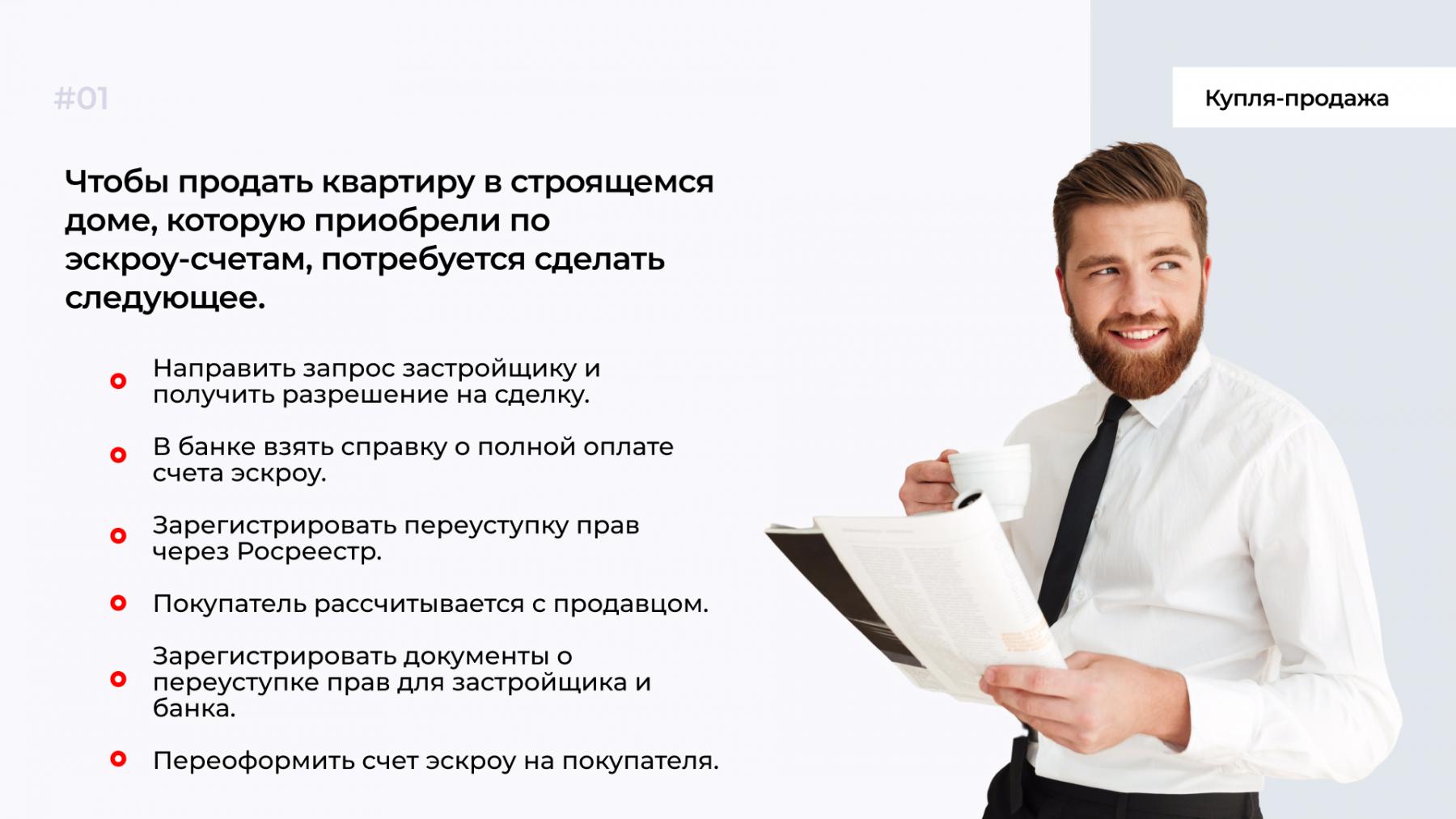

Продажа квартиры, которую купили по эскроу

Застройщики в России постепенно переходят на форму расчета по эскроу-счетам. Покупатель вносит деньги на банковский счет, но застройщик их получает после выполнения обязательств — введения дома в эксплуатацию. Переуступать права собственности, которые куплены по счетам эскроу, не запрещено по закону. В соответствии со статьей 15.5 ФЗ № 214 п. 10 владелец вправе переуступить права другому покупателю.

Продажа квартиры при долевом строительстве

Если купили квартиру в строящемся доме по договору долевого участия, продать ее по договору купли-продажи не сможете. Дело в том, что у вас еще нет прав собственности, поэтому здесь можно решить вопрос двумя способами.

Заключите договор переуступки прав требования. После того как найдете покупателя на такую квартиру и договоритесь о стоимости, обратитесь в Росреестр и переуступите права требования. После этого продавец получит деньги, а покупатель выступит в роли нового участника сделки с застройщиком.

Передайте права на квартиру через застройщика. В этом случае обратитесь к застройщику и получите разрешение на проведение сделки. Если деньги вложили полностью, застройщик разрешит переуступить права. Если покупали недвижимость в ипотеку, придется еще получить разрешение банка.

Как продать ипотечную квартиру в строящемся доме?

Если приобрели квартиру в строящемся доме в ипотеку, ее разрешается продать. Но банки часто отказывают, т. к. после оформления ипотеки вы платите не более 1−2 лет. Если ипотеку оформили менее шести месяцев, банки точно откажут. Поэтому лучше обращайтесь в банк и получайте разрешение на продажу, если взносы по ипотеке превышают полгода.

Но продать такую квартиру разрешается даже в случае отказа. Для этого найдите покупателя, который согласится внести всю сумму за квартиру без участия банка. На практике продажа ипотечного жилья в строящемся доме выглядит так.

Вы пишите заявление в банк о своих намерениях продать квартиру. Объясняете причину, по которой решили совершить сделку. Например, нет денег на выполнение кредитных обязательств или собираетесь уехать в другой город.

Определить точную сумму продажи помогут менеджеры банка. Нанимать оценщика для этого не придется.

Если банк одобряет сделку, заключаете соглашение о переуступке прав у нотариуса.

Получаете от покупателя задаток и вносите в банк, чтобы погасить ипотеку досрочно.

Снимаете обременение и переоформляете недвижимость на покупателя.

Получаете остаток денег.

Ипотечные квартиры в строящихся домах чаще всего выкупают инвесторы. Они понимают, что продавец не справляется с финансовой нагрузкой или есть иные причины срочной продажи. Опытные инвесторы планируют заработать на перепродаже, поэтому будьте готовы, что покупатель будет сбивать цену и просить хорошую скидку.

Сколько нужно потратить денег на переуступку прав?

Если продаете квартиру, купленную по ДДУ, большая часть расходов придется на переоформление документов. В договоре долевого участия прописывают фиксированную цену переуступки прав. В зависимости от типа дома, количества комнат и площади цена за переуступку прав колеблется от 60 до 150 тыс. руб. Иногда в договоре прописывают проценты — от 2 до 7% от стоимости квартиры за переуступку прав. Вторая строчка расходов приходится на услуги нотариуса. Цена по Москве — от 2 до 3 тыс. руб.

Если покупатель готов выкупить права на собственность, процесс переоформления будет выглядеть так.

Заверяете копии всех документов на квартиру у нотариуса.

Берете задаток у покупателя при нотариусе.

Уведомляете застройщика о переуступке прав.

Регистрируете недвижимость на покупателя у застройщика и передаете документы.

Представители застройщика пригласят покупателя и продавца, ознакомятся и подпишут документы.

После этого продавец получает деньги, а покупатель становится дольщиком.

Нужно ли платить налог с продажи?

Если недвижимость в собственности менее трех лет, придется платить налог с продажи. Согласно НК РФ 208 все доходы, которые получает продавец после переуступки прав требования, он обязан задекларировать. Платить налог не придется, если продаете квартиру по меньшей цене, чем покупали. Но чаще всего происходит наоборот — дом строится и цена растет с каждым месяцем.

Читайте подробнее о том, как подать декларацию в ФНС — здесь.

Какие риски есть у продавца?

Когда дом еще не достроен, продать квартиру нельзя, разрешается только переуступить права собственности. Если переуступаете права на недвижимость, убедитесь, что изменения внесены в реестр. Услуга доступна на сайте Госуслуг. Если не переоформили права собственности, новый владелец может продать квартиру и переуступить права собственности повторно.

Когда будете передавать недвижимость по переуступке прав, обратите внимание на договор с застройщиком, где прописан процент или сумма за переуступку прав. Иногда сумма превышает 100 тыс. руб. В итоге продавать квартиру в строящемся доме может быть невыгодно.

Коротко: как продать квартиру на этапе строительства?

Продавать квартиру вы не можете, но разрешается переуступить права, предварительно уведомив застройщика.

Если недвижимость куплена с помощью ипотеки, предупредите банк, что собираетесь переуступить права.

Когда банк отказывает оформлять ипотеку на другого человека, найдите покупателя, который согласится внести всю сумму сразу для снятия обременения.

Разрешается переуступить права квартиры, приобретенной по эскроу. Для этого уведомите о сделке застройщика и банк.

Если цена продажи квартиры будет больше, с дохода заплатите налог и подайте декларацию.

После того как договорились с покупателем о переуступке, проверьте занесение данных в реестр, чтобы новый владелец не перепродал квартиру повторно.

Повышайте финансовую грамотность вместе с МБК. Подписывайтесь на рассылку статей.

Квартиру , приобретённую в ипотеку , можно продать , вне зависимости от того, сколько платежей по кредиту вы внесли. Узнайте, какие есть способы продажи ипотечного жилья , как найти покупателя, как банк относится к таким сделкам. Права владельца на квартиру в ипотеке . Квартира , купленная в ипотеку , принадлежит собственнику. После совершения сделки купли- продажи в Росреестре можно получить свидетельство о праве собственности. Однако в документе есть отметка о том, что недвижимость находится в залоге у банка. Это обременение накладывает ряд ограничений на правовые действия, сделки с квартирой .

Как продать недостроенную квартиру в новостройке в ипотеке

Вы видите эту страницу, значит что-то пошло не так.

IP: 31.181.117.165

BROWSER: Mozilla/5.0 (Macintosh; Intel Mac OS X 10_6_8) AppleWebKit/535.19 (KHTML, like Gecko) Chrome/18.0.1025.166 Safari/535.19

HOST: news.ners.ru

REQUEST_URI /kak-prodat-ipotechnuyu-kvartiru-v-novostroyke.html

Можно ли продать ипотечную квартиру ? Какие способы продажи и риски существуют? Как купить квартиру , которая находится в ипотеке ? Ответы на эти и другие вопросы Вы узнаете из данной статьи, подготовленной специалистами портала Выберу.ру. … В среднем ипотечный кредит выплачивается за 15-20 лет. За это время с семьей, купившей квартиру в кредит через банк, может случиться очень многое: рождение детей, смена работы, ее потеря, болезни, переезды. И в какой-то момент придется задуматься о новом жилье – но как быть, если уже имеющаяся собственность все еще находится в залоге банка? Многие по своему незнанию полагают, что продать жилье , находящееся в залоге банка, невозможно.

Как продать квартиру в ипотеке: 4 варианта

Покупка квартиры в ипотеку для большинства россиян сегодня является главной возможностью решения квартирного вопроса. Банки снижают ставки по кредитам и первоначальный взнос, стимулируя тем самым покупателей. По данным «Дом.РФ», в июне выдача ипотеки на новостройки в России достигла абсолютного рекорда — было оформлено более 40 тыс. жилищных кредитов.

Однако ипотека накладывает определенные обязательства не только по обслуживанию кредита, но и по распоряжению недвижимостью. Выяснили у экспертов, можно ли продать ипотечную квартиру и как это сделать.

Продавать можно, но с согласия банка

Квартира, находящаяся в ипотеке (в залоге у банка), наряду с другими объектами недвижимости может быть продана. Никаких ограничений в данном случае нет, рассказали эксперты, опрошенные редакцией «РБК-Недвижимости».

«Квартира в ипотеке — полноценный объект гражданских прав и может быть отчуждена ее собственником. При этом по закону собственник квартиры, находящейся в ипотеке, не вправе ее продавать без согласия банка», — пояснил юрист адвокатского бюро Asterisk Родион Ларченко.

Поэтому, прежде чем приступать к поискам покупателя, владельцу необходимо обратиться в банк и выяснить схему досрочного погашения кредита и снятия обременения с недвижимости. Банк обычно выдает такое разрешение, добавил управляющий директор сети офисов «Миэль» Александр Москатов.

После одобрения банком сделки нужно выбрать способ продажи ипотечной квартиры. Таких схем существует несколько, отметила член Ассоциации юристов России (АЮР) Оржония Коба.

- Досрочное погашение ипотеки (если остаток долга незначительный или есть свободные деньги);

- Продажа с погашением ипотеки в ходе сделки;

- Продажа квартиры вместе с ипотечным долгом;

- Продажа ипотечного жилья банком.

Вместе с экспертами рассмотрим подробнее каждый из данных вариантов.

Способы продажи квартиры в ипотеке

Самый простой и популярный способ — это продажа квартиры при досрочном погашении кредита. «Обычно здесь поступают так: берут задаток у покупателя, погашают ипотечный заем, а затем уже продают недвижимость. Банк, в свою очередь, дает разрешение на продажу недвижимости в ипотеке и оформление документа об оставшемся долге», — пояснила Оржония Коба из АЮР.

Сами отношения сторон фиксируются в предварительном договоре купли-продажи, а первый платеж оформляется в качестве задатка. С 2015 года такая возможность предусмотрена в Гражданском кодексе, добавил Родион Ларченко из Asterisk.

«Задаток, помимо платежной функции, выполняет функцию обеспечения: если продавец откажется заключить основной договор, он будет обязан вернуть задаток в двойном размере», — отметил юрист. Для гарантии соблюдения интересов покупателя первый платеж лучше уплатить напрямую в банк с указанием в назначении платежа реквизитов кредитного договора и данных о продавце, добавил он.

Второй способ оформления сделки при продаже ипотечной квартиры — это погашение долга по кредиту в ходе сделки. Данный вариант требует непосредственного участия банка. «Сотрудник банка должен предоставить справку о том, какой размер долга еще нужно выплатить. Затем покупатель при помощи системы безопасных расчетов или аккредитива кладет деньги для продавца и для банка. Далее идет оформление бумаг и регистрация сделки в Росреестре», — рассказала представитель АЮР.

Третий вариант — продажа квартиры вместе с ипотечным долгом. Тоже довольно частое явление, особенно когда у заемщика нет денег. В этом случае продавцу необходимо найти покупателя, который готов приобрести недвижимость с условиями ипотеки. При такой схеме банк может немного улучшить условия по кредиту — рефинансировать ипотеку. «Для человека, который хочет купить квартиру по такой схеме, порядок действий достаточно прост: нужно оформить заявку в банке на обычную ипотеку, получить согласие банка и выбрать обремененный объект», — добавила юрист.

Последний способ — продажа ипотечного жилья банком — является не самым хорошим вариантом, так как продажа жилья банком происходит тогда, когда у заемщика появляются приличные долги по платежу. Для проведения сделки понадобится согласие обеих сторон.

Выгодно ли продавать квартиру в ипотеке

Продажа квартиры в ипотеке, как правило, невыгодна для продавца: цена продажи почти всегда будет ниже, чем цена покупки с учетом выплаченных процентов, предупредил адвокат Родион Ларченко. «Поэтому решение о продаже такой квартиры обычно принимается тогда, когда у продавца нет возможности гасить задолженность по кредиту в срок», — отметил он.

Также продавец при продаже квартиры, которая находилась с собственности менее установленного срока (три года или пять лет), будет обязан уплатить НДФЛ. При этом доход от продажи квартиры для целей налогообложения может быть уменьшен на сумму расходов по ее приобретению, включая сумму уплаченных процентов. Поэтому, как правило, налоги при продаже ипотечной квартиры не уплачиваются независимо от срока владения. Все расходы, связанные с покупкой квартиры (переоформлением), несет покупатель.

Плюсом покупки ипотечной квартиры, по словам экспертов, является снижение рисков мошенничества со стороны покупателя, так как большую часть денег перечисляет банк. Также кредитная организация контролирует все операции и следит за юридической стороной сделки.

К минусам покупки ипотечной квартиры юристы относят увеличение срока продажи квартиры. Если квартиру необходимо продать за короткий срок, то с ипотечным обременением это сделать сложно. Только на подготовку к заключению договора, оценочные работы и сбор документов потребуется несколько недель. Кроме того, банк не сразу перечисляет деньги продавцу после заключения договора — так как необходимо дождаться перерегистрации квартиры в Росреестре.

Как продать квартиру в ипотеке в 2022 году? Из статьи вы узнаете пошаговую инструкцию продажи , полный список документов, риски и действия продавца, как платить налог при продаже квартиры в ипотеке . … Образец предварительного договора купли- продажи квартиры в новостройке от застройщика (готовой или в рамках ДДУ) или во «вторичке», комнаты, дачи, дома или его половины с землей, находящихся в ипотеке , можно запросить у кредитного менеджера. Через сколько можно продать квартиру в ипотеке . Возможность продажи ипотечной квартиры не ограничена по времени. То есть провести ее можно в течение первых месяцев после оформления кредитного договора.

Продать квартиру в ипотеке — сложно, но возможно

Вы купили квартиру в ипотеку, но жизненные обстоятельства изменились — и теперь вы предпочли бы от нее избавиться. Мы составили подробную инструкцию о том, как правильно продавать недвижимость, кредит за которую еще не выплачен.

Условия ипотечных договоров в банках отличаются — финансовые организации по-разному реагируют на попытки заемщиков продать квартиру, которая находится в залоге. Поэтому единого механизма заключения подобных сделок не существует.

Подберите наиболее выгодный вариант ипотечной программы с помощью Циан.Ипотеки

Тем не менее мы выделили общие моменты. В этом Циан.Журналу помог руководитель агентства безопасной недвижимости «Вишня» Сергей Вишняков.

Собственность и обременение

Вкратце механизм покупки ипотечной квартиры таков.

— Покупатель (впоследствии он станет продавцом) решает купить квартиру и обращается за кредитом в банк.

— Банк одобряет кредит и оформляет закладную — купленная квартира оказывается в залоге (закладная — тот документ, который позволяет банку при неоплате кредита истребовать долг через суд; закладная подтверждает обременение в пользу банка). Покупатель становится собственником.

— Если собственник ипотечной квартиры решает продать ее, пока кредит не выплачен до конца, возникает вопрос, как выплачивать оставшуюся сумму долга: эту заботу возьмет на себя новый покупатель, а предыдущий становится продавцом.

Первым делом — в банк

Не только собственники ипотечного жилья, но и некоторые риелторы начинают сначала искать покупателя, который согласится на непростую сделку. Это не самый верный подход.

В первую очередь владелец должен известить банк, в котором оформлялся кредит, о намерении продать ипотечную квартиру. Лучше это сделать еще до подачи объявления, чтобы понять, выполним ли ваш план в принципе (пусть и редко, но случается, что банки запрещают проводить сделки с неоплаченными квартирами, так что вопрос с продажей снимается сразу).

У разных кредитных организаций процедуры переоформления ипотечных займов отличаются, поэтому надо выяснить, какой отдел вашего банка занимается этой темой. После этого лучше отправиться в отделение и задать все вопросы на личной встрече с сотрудником.

Если в банке не возражают против продажи ипотечной квартиры, поинтересуйтесь сроками рассмотрения заявки и переоформления договора. Они иногда затягиваются на полтора-два месяца.

Для альтернативной сделки это слишком долго — собственники другой квартиры (той, которую покупают продавцы-ипотечники взамен продающейся) скорее всего откажутся ждать, боясь упустить выгоду.

Не пугайте покупателя

Если банк не возражает, можно приступать к поиску покупателей. Некоторые продавцы сразу указывают в объявлении, что объект находится в ипотеке. Это сходу отсекает значительную часть потенциальных приобретателей. Поэтому эффективнее сообщать об особых условиях продажи в телефонном разговоре — так у вас больше шансов объяснить дальнейшие действия и понять, насколько человек готов к усложненной сделке.

Многим приобретение ипотечной квартиры кажется слишком рискованной процедурой — проще не разбираться, а сразу от нее отказаться. Но если описать всю схему и уточнить детали, реально убедить покупателя в обратном. А убеждать проще в личном разговоре.

На перепутье: как переоформить кредит

Итак, покупатель найден. Дальше все будет зависеть от его финансовых возможностей и кредитной истории. Вот три варианта развития событий:

Вариант 1. Покупатель вынужден тоже брать кредит, потому что у него нет необходимой суммы, чтобы разом расплатиться за покупку. Так как кредитная история у него своя и совершенно иной набор документов, банк проводит проверку и решает, переоформлять ипотеку на нового клиента или нет. Если на этом этапе выяснится, что второй заемщик не отвечает критериям банка, ему откажут — сделка не состоится.

Оставьте запрос на подбор профессионала рынка недвижимости для решения своих вопросов на сервисе Циан «Заявка риелтору»

Вариант 2. У покупателя есть достаточная сумма, чтобы выплатить кредитный долг продавца без привлечения нового займа. Стороны приходят в банк, покупатель вносит на счет деньги, банк снимает обременение (при этом закладная передается продавцу), и сделка благополучно регистрируется — весь процесс занимает буквально день–два. Иногда эта процедура затягивается из-за различных согласований и длительной передачи закладной.

В обоих случаях рискует покупатель, поскольку должен заплатить внушительную сумму долга, после чего ждать, пока банк снимет обременение и вернет закладную. Только после этого сделку будет доведена до конца, а покупатель вступит в права собственности без каких-либо обременений.

Вариант 3. Новый заемщик подходит под банковские критерии — он платежеспособен, с документами всё в порядке. В этом случае ипотека переоформляется в том же банке, где кредитовался продавец, либо в другом — на выбор покупателя.

Персональные ставки от крупных банков — рассчитайте ипотеку с калькулятором Циан.Ипотеки

Как только заемщик получает на руки закладную, открывается путь дальше — обременение снимается, можно подавать документы на регистрацию сделки. Если покупатель приобретает ипотечную квартиру с одновременным оформлением ипотеки на себя, на квартиру возникает новое обременение.

Не упускайте из виду, что пока идет процесс согласования, ежемесячные платежи все равно надо вносить: в противном случае позже кому-то придется выплачивать еще и пени за просрочку. Кто, как и когда должен платить, лучше уточнить в свой первый «предпродажный» визит в банк.

Продавцу потребуется ранее заключенный договор на получение ипотечного кредита. Покупателю (если он покупает квартиру в кредит) надо заранее заручиться одобрением банка на ипотеку.

Банк продавца отказывается переоформлять ипотеку на покупателя

Со стороны ситуация выглядит странно: вы хотите продать квартиру, нашли покупателя, но вам не позволяют провести сделку. Такое бывает? Да, и это законное требование банка: именно он является залогодержателем (в залоге — квартира) и имеет право выступать против сделки.

Лазеек не существует: в Законе «Об ипотеке (залоге недвижимости)» прямо прописано обязательство ипотечного заемщика согласовывать отчуждение недвижимости с банком.

Именно поэтому мы и рекомендуем еще до подачи объявления о продаже обсудить вопрос с организацией-кредитором.

Ход конем — рефинансирование

Альтернативный вариант — рефинансировать ипотечный кредит в другом банке. Для этого продавец должен предоставить тот же набор документов, что и в первый раз, когда он оформлял кредит для покупки той самой квартиры, которую теперь продает. После одобрения банка можно выходить на сделку. Параллельно вы получаете более выгодный процент по кредиту (обычно именно для этого рефинансирование и проводится). Но расходы в этом случае тоже будут: за выдачу кредита, перерегистрацию сделки, страховку и прочее. В общей сложности дополнительные траты достигают 100 тыс. рублей.

Поэтому если сумма долга по ипотеке небольшая (в пределах 1–2 млн рублей), подумайте о потребительском кредите — вдруг он окажется выгоднее рефинансирования? Тогда продавец погасит ипотеку досрочно и продаст квартиру необремененной, после чего будет выплачивать потребительский кредит. Еще один вариант — занять недостающую для погашения сумму у друзей/знакомых. Это самые простые способы продать ипотечную квартиру.

Зона риска для всех

А что, если покупатель будет ежемесячно перечислять деньги продавцу, который продолжит выплачивать ипотеку, но квартира при этом будет переоформлена на нового человека?

Фактически такую схему реализовать можно, но на официальное проведение сделки рассчитывать не стоит: зарегистрировать переход права собственности не удастся — в зоне риска окажутся обе стороны. Даже если продавец и покупатель — друзья и полностью доверяют друг другу, банк все равно не имеет оснований для переоформления кредита, возвращения закладной и снятия обременения.

Следовательно, официально зарегистрировать сделку не выйдет, а в случае разногласий представить в суде будет нечего. Даже если стороны заключат между собой личный договор, напишут расписку и обязательство, законной силы эти бумаги иметь не будут. Любые действия, связанные с недвижимостью, должны быть зарегистрированы.

Как продать недостроенную квартиру в ипотеке . Банки неохотно позволяют продать недвижимость в строящемся доме после оформления ипотеки . Чаще всего в подобных случаях кредит был оформлен совсем недавно по меркам этого типа банковских услуг, т.е. от года до 2-3 лет. Строительство домов сегодня редко затягивается длительные сроки. Попытки передать третьему лицу обязательства по ипотеке в столь сжатые сроки вызывают недоверие. Но даже если банк вам отказывает, продать строящуюся квартиру в ипотеке все же реально. Для этого вам придется найти инвестора, готового полностью оплатить стоимость жилья , т.е. закрыть ваш ипотечный кредит досрочно. Как это работает

Можно ли продать квартиру, купленную в ипотеку?

Квартиру, приобретённую в ипотеку, можно продать, вне зависимости от того, сколько платежей по кредиту вы внесли. Узнайте, какие есть способы продажи ипотечного жилья, как найти покупателя, как банк относится к таким сделкам.

Права владельца на квартиру в ипотеке

Квартира, купленная в ипотеку, принадлежит собственнику. После совершения сделки купли-продажи в Росреестре можно получить свидетельство о праве собственности. Однако в документе есть отметка о том, что недвижимость находится в залоге у банка. Это обременение накладывает ряд ограничений на правовые действия, сделки с квартирой. Без согласия банка (залогодержателя) её нельзя продать, подарить или обменять. Некоторые финансовые учреждения прописывают в договоре запрет на оформление прописки. Все ограничения действуют до тех пор, пока задолженность перед банком не будет полностью погашена.

На практике не возникает проблем, чтобы получить согласие банка на продажу — если долг по ипотеке полностью гасит покупатель или ипотеку переоформляют на другое лицо.

Когда может потребоваться продажа ипотечной квартиры

Собственник может пожелать продать ипотечное жильё, если:

больше нет потребности именно в этой квартире — например, нужно переехать в другой город или появилась необходимость в более просторном жилье;

возникли финансовые затруднения, нет возможности обслуживать кредит;

в другом банке условия по ипотеке выгоднее;

по любым другим субъективным причинам.

Как банк относится к таким сделкам

Квартира, заложенная по ипотечному договору, может быть продана только с согласия залогодержателя, если другое не прописано в договоре об ипотеке. Иначе сделка может быть оспорена, а недвижимость — перейти в собственность залогового кредитора.

Как финансовые учреждения относятся к сделкам купли-продажи ипотечного жилья? Банк заинтересован в том, чтобы заём был полностью погашен. Кто конкретно оплатит кредит — не имеет принципиального значения. Поэтому, если клиент желает передать свои долговые обязательства другому лицу, банк не будет препятствовать.

Главное, чтобы были в наличии все документы, а покупатель соответствовал требованиям банка, если берёт или переоформляет ипотеку.

Способы продажи квартиры в ипотеке

Есть несколько способов продать ипотечную квартиру:

Досрочное погашение ипотеки;

Продажа с погашением по ходу сделки;

Продажа квартиры вместе с долгом;

Продажа ипотечного жилья банком.

Досрочное погашение ипотеки

Можно продать квартиру без согласия кредитора, если досрочно погасить всю задолженность по ипотеке. Это целесообразно, если остаток долга незначительный или у продавца есть свободные деньги. Если нет денег на полное погашение, он может запросить задаток у покупателя.

Что нужно сделать собственнику, чтобы продать квартиру с полным досрочным погашением:

Найти покупателя, который готов внести задаток;

Заключить предварительный договор купли-продажи;

Получить задаток и погасить остаток задолженности;

Взять в банке справку о полном погашении долга;

Снять обременение через МФЦ;

Продать квартиру без ипотеки по договору купли-продажи.

В чём преимущества и недостатки такого способа продажи:

Не обязательно получать разрешение банка на сделку.

Нужно найти покупателя, который готов внести весь остаток задолженности по ипотеке.

Важно: задаток, кроме того, что это первый платёж по сделке, является обеспечением выполнения обязательств сторон. Если продавец вдруг передумает заключать основной договор купли-продажи после внесения задатка, он будет обязан вернуть эту сумму покупателю в двойном размере.

Если передумает покупатель, задаток ему не вернут (п. 2 ст. 381 ГК).

Продажа с погашением ипотеки по ходу сделки

Этот вариант продажи ипотечной квартиры похож на предыдущий способ, только всё происходит с участием кредитора.

Продавец получает согласие кредитора на продажу;

Сотрудник банка представляет справку о сумме долга по ипотеке;

Покупатель вносит деньги на 2 депозитарные ячейки: для банка — остаток долга по ипотеке, для продавца — остаток стоимости залоговой недвижимости;

Стороны подписывают договор купли-продажи, регистрируют переход права собственности в Росреестре.

Далее продавец получает залоговое обязательство, кредитор — денежные средства из первой ячейки, новый собственник — закладную и снимает обременение через МФЦ. Продавец в последнюю очередь забирает деньги из своей ячейки.

Одна из самых безопасных сделок — полностью под контролем банка. Следовательно, у покупателя больше доверия к сделке.

Покупатель должен иметь всю сумму для покупки квартиры. Банк может устанавливать свои условия относительно сроков, даты проведения сделки и т. д.

Переоформление ипотеки на покупателя

Третий способ продажи — переоформить ипотеку на покупателя. Вариант для тех, у кого нет наличных денег, чтобы погасить задолженность и снять обременение. Долг просто переходит от одного заёмщика к другому.

Продавец находит покупателя, который согласен купить залоговую квартиру в ипотеку;

В банке переоформляют ипотечный кредит;

Остаток задолженности по ипотечному займу переходит новому собственнику.

Легко найти покупателя, потому что многие выбирают покупать квартиру в кредит, а не за наличные.

Для нового собственника большая переплата по ипотечному кредиту.

Не нужно иметь деньги, чтобы досрочно погасить кредит.

Банк откажет в новой ипотеке, если покупатель не пройдёт по внутренним требованиям.

Не нужно снимать обременение.

Важно: покупатель должен отвечать всем требованиям, которые банк предъявляет к заёмщикам. Кредитор проверит кредитную историю, может запросить подтверждение доходов, другие документы.

Сделку полностью ведёт банк

Залоговый кредитор может самостоятельно реализовать ипотечную квартиру по решению суда, если заёмщик допускает просрочки. Тогда квартиру выставляют на онлайн-торги. Полученные от реализации деньги идут на погашение ипотечного долга, пеней, штрафов, судебных издержек. Если деньги ещё остаются, их переводят должнику.

Лучше не допускать такого развития событий. Квартиры на торгах продают по ценам ниже рыночных, поэтому собственник может ничего не получить или останется должен банку.

Если у вас финансовые трудности, вы не можете платить в срок по графику платежей, договоритесь с банком о рефинансировании ипотеки и платите меньшую сумму в месяц.

Если всё-таки решили продать квартиру, сначала рассмотрите разные варианты, чтобы выбрать наиболее выгодный. Получить подробную консультацию по данному вопросу можно в ближайшем офисе банка.

Выгодно ли продавать квартиру в ипотеке

С одной стороны, продавать ипотечную недвижимость менее выгодно, чем жильё без обременения. Чтобы мотивировать покупателя заключить сделку, квартиру продают с дисконтом до 20-30% от рыночной стоимости.

С другой стороны, продавец не несёт рисков, связанных с мошенничеством, недобросовестностью покупателя. Сделка может проходить под контролем банка.

Продавцу достаточно найти покупателя, предложить ему рассмотреть условия ипотеки и доступные ипотечные программы в Альфа-Банке.

Вы можете узнать больше о продаже и покупке ипотечного жилья через Альфа-Банк:

Продать еще не построенную квартиру довольно непросто. Но при наличии доли терпения – вполне реально. А вот реализовать виртуальное жилье , которое к тому же находится в залоге у банка, гораздо сложнее. … Продать еще не построенную квартиру довольно непросто. Но при наличии доли терпения – вполне реально. А вот реализовать виртуальное жилье , которое к тому же находится в залоге у банка, гораздо сложнее. Продажа жилья в строящемся в соответствии с 214-ФЗ доме, – точнее, не реализация самой квартиры , а переуступка права ее требования (договор цессии) – дело довольно распространенное.

- https://www.mbk.ru/blogs/kak-prodat-kvartiru-na-etape-stroitelstva

- https://news.ners.ru/kak-prodat-ipotechnuyu-kvartiru-v-novostroyke.html

- https://realty.rbc.ru/news/5f29295f9a79472bbb437768

- https://www.cian.ru/stati-prodat-kvartiru-v-ipoteke-slozhno-no-vozmozhno-318741/

- https://alfabank.ru/get-money/mortgage/mozhno-li-prodat-kvartiru-v-ipoteke/