Порядок организации учета собственных материалов мебельного производства зависит от того, к какой группе их можно отнести: основные или вспомогательные.

Основные материалы

Основные материалы – это сырье и материалы, которые образуют основу мебельной продукции или являются ее необходимыми компонентами (например, древесное сырье). Их учитывайте на счете 10-1 «Сырье и материалы».

Какие именно материалы отнести к основным, зависит от структуры мебельного производства.

Так, технологический процесс на крупных предприятиях может состоять из таких стадий производства, как:

- заготовка древесины (лесопильный цех);

- первичная обработка древесины – удаление коры, сучьев (деревообрабатывающий цех);

- производство полуфабрикатов – пиломатериалов, строительных материалов, фанеры (цех по производству полуфабрикатов);

- производство мебели (цех по производству готовой продукции, столярный цех или сборочный цех).

Поэтому крупные предприятия на счете 10-1 учитывают древесное сырье (круглые лесоматериалы, обработанные лесоматериалы). А материалы, созданные собственными силами и готовые к производству мебели (пиломатериалы, стройматериалы, фанера и т. п.), – в составе полуфабрикатов собственного производства.

Учет материалов в строительстве. Управляем и экономим!

Небольшие и средние организации мебельного производства, как правило, не занимаются переработкой древесины. Они производят готовые мебельные изделия, а материалы для их производства приобретают на стороне. Поэтому такие организации на счете 10-1 учитывают пиломатериалы, стройматериалы, фанеру, пластик и прочие подобные материалы.

Аналитический учет основных материалов организуйте по разделам, группам, подгруппам в зависимости от наличия у них каких-либо общих признаков.

Так, например, аналитический учет по группе «Древесное сырье» (счет 10-1-01 «Древесное сырье») может выглядеть следующим образом:

- счет 10-1-01-001 «Ольха»;

- счет 10-1-01-002 «Дуб»;

- счет 10-1-01-003 «Береза»;

- счет 10-1-01-004 «Бук».

Порядок аналитического учета основных материалов закрепите в учетной политике.

Вспомогательные материалы

Вспомогательные материалы – это не основа для мебельной продукции. Это дополнительные компоненты, а также запчасти, инвентарь и т. п.

Чтобы организовать аналитический учет вспомогательных материалов мебельного производства, к счету 10 можете открыть следующие субсчета:

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» – на нем учитывайте полуфабрикаты и комплектующие, которые приобрели у контрагентов. Например, сушилки, мойки и краны для кухонной мебели, вытяжки, зеркала, матрацы и т. д. В состав полуфабрикатов можете включить сидения и спинки, заготовки гнутоклееные, щиты мебельные, ножки, крой и обивку для мягкой мебели, пружину;

- 10-5 «Запасные части» – здесь отражайте запчасти к оборудованию. Например, запчасти для деревообрабатывающих станков;

- 10-6 «Прочие материалы» – здесь учитывайте другие вспомогательные материалы. Например, гвозди, болты, шурупы, гайки, клей столярный, лаки, красители, смазочные, обтирочные, абразивные вещества, антисептики, пленку;

- 10-7 «Материалы, переданные в переработку на сторону» – этот субсчет применяйте, когда передаете материалы в переработку на сторону. К примеру, вы передаете контрагенту доски или фанеру, а получаете от него готовые мебельные гарнитуры, изготовленные по предоставленным чертежам;

- 10-9 «Инвентарь и хозяйственные принадлежности» – этот субсчет используйте для учета инвентаря и других приспособлений. Например, молотков, рубанков и других столярных инструментов;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации» – эти субсчета применяйте, если выдаете сотрудникам спецодежду. В частности, если по результатам специальной оценки условия труда сотрудников мебельного производства признаны вредными или опасными, то им положена спецодежда и другие средства индивидуальной защиты.

Такой порядок следует из Инструкции к плану счетов.

Как и в случае с основными материалами, обеспечьте аналитический учет вспомогательных материалов. Это делают по разделам, группам, подгруппам в зависимости от наличия у группы (подгруппы) каких-либо общих признаков. Так, например, прочие материалы (счет 10-6) можно разделить по группам: клей столярный, гвозди, лаки и т. п. Для удобства им можно присвоить условное числовое обозначение, то есть код.

Вот пример такой аналитики к группе «Клей столярный» (счет 10-6-01 «Клей столярный»):

- счет 10-6-01-001«Клей мездровый»;

- счет 10-6-01-002 «Клей рыбий»;

- счет 10-6-01-003 «Клей костный».

Порядок аналитического учета вспомогательных и прочих материалов закрепите в учетной политике.

Как организовать учет материалов заказчика

Аналитический учет материалов заказчика по счету 003 ведите отдельно по заказчикам, видам, сортам сырья и материалов и местам их нахождения. Это следует из Инструкции к плану счетов.

Порядок аналитического учета материалов заказчика закрепите в учетной политике.

Как учесть поступление материалов

Бухгалтерские проводки и оценка материалов при их поступлении зависят от следующих факторов:

- какие материалы поступили (собственные материалы мебельной организации или материалы заказчика);

- в рамках какой сделки получены материалы (по договору поставки, мены, безвозмездно, от учредителя и т. п.);

- какой порядок учета собственных материалов установлен учетной политикой – с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без них.

Поступление собственных материалов

Бухгалтерские проводки, которые нужно сделать в случае, если организация учитывает собственные материалы непосредственно на счете 10 (без использования счетов 15 и 16).

Если же мебельная организация использует счета 15 и 16, то поступление материалов отразите следующими записями:

Дебет 15 Кредит 60 (76, 98-1, 75-1)

– отражено поступление материалов в оценке, предусмотренной сделкой;

Дебет 15 Кредит 60 (76)

– учтены в фактической себестоимости материалов транспортно-заготовительные и другие аналогичные расходы;

Дебет 10 Кредит 15

– оприходованы материалы по учетной цене.

В конце месяца отклонения между учетной ценой и фактической себестоимостью отразите проводками:

Дебет 16 Кредит 15

– отражено превышение фактической себестоимости материалов над их учетной ценой;

Дебет 15 Кредит 16

– отражено превышение учетной цены материалов над их фактической стоимостью.

Это следует из положений пункта 83 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и Инструкции к плану счетов (счета 10, 15, 16).

Организации, которые вправе вести бухучет в упрощенном порядке, могут:

- оценивать материалы по цене продавца, а затраты, связанные с ними, включать в расходы по обычным видам деятельности по мере их возникновения;

- материалы для управленческих нужд сразу списывать в расходы. То есть по мере приобретения.

В учете сделайте проводки:

Дебет 10 Кредит 60 (76)

– оприходованы материалы по цене продавца;

Дебет 20 (23, 25…) Кредит 60 (76)

– списаны затраты, которые непосредственно связаны с покупкой материалов;

Дебет 26 Кредит 60 (76)

– списана стоимость материалов для управленческих нужд.

Это следует из пунктов 13.1–13.3 ПБУ 5/01.

Поступление материалов заказчика

Организация мебельного производства может:

- принять материалы заказчика в переработку, чтобы создать новые материалы (например, доски из круглых лесоматериалов). Такие заказы принимают, как правило, крупные деревообрабатывающие комбинаты, которые имеют в своем составе лесопильные и деревоперерабатывающие цеха;

- принять материалы заказчика (например, доски), чтобы из них делать мебель на заказ. Этим могут заниматься как крупные, так и небольшие и средние организации мебельного производства, у которых есть только цех по производству готовой продукции.

В любом случае поступление материалов заказчика отразите записью:

Дебет 003

– получены материалы от заказчика для выполнения работ по договору подряда.

Материалы отразите в оценке, предусмотренной в договоре.

Такой порядок следует из пункта 156 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и Инструкции к плану счетов.

Как учесть отпуск материалов в производство

Материалы, которые передали в производство (эксплуатацию), списывайте на затраты в момент их отпуска. То есть когда составили документы на передачу материалов в производство (п. 93 Методических указаний, утв. приказом Минфина от 28.12.2001 № 119н).

Бухучет списания мебельных материалов зависит от того, как организация формирует их фактическую себестоимость:

- непосредственно на счете 10;

- с использованием счетов 15 и 16.

Если фактическую себестоимость материалов учитываете непосредственно на счете 10, то, списывая их в производство, сделайте проводку:

Дебет 20 (23, 25…) Кредит 10

– списаны материалы в производство по фактической себестоимости.

Если используете счета 15 и 16, то списать в производство нужно не только стоимость материалов (по учетным ценам), но и накопленные на счете 16 разницы между фактической себестоимостью и учетной ценой списанных материалов.

В момент списания материалов сделайте запись:

Дебет 20 (23, 25…) Кредит 10

– списаны материалы в производство по учетным ценам.

А потом ежемесячно определяйте сумму отклонений, которая относится к отпущенным в производство материалам и которую также нужно списать. Сделать это можно, к примеру, усредненным способом по определенной формуле. Есть и другие способы расчета отклонений. Выбранный способ закрепите в учетной политике.

В бухучете сделайте проводки:

Дебет 20 (23, 25…) Кредит 16

– списана сумма отклонений фактической себестоимости материалов от учетной цены (если фактическая себестоимость материалов превышает учетные цены);

Дебет 20 (23, 25…) Кредит 16

– сторнирована сумма отклонений фактической себестоимости материалов от учетной цены (если фактическая себестоимость материалов ниже учетных цен).

Такой порядок следует из положений пунктов 86, 87 и 88 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и Инструкции к плану счетов (счета 10, 15, 16).

Важно: микропредприятия, которые вправе вести бухучет в упрощенном порядке, могут списывать материалы по мере приобретения. То есть неважно, отпустили вы материалы в производство или нет. Остальные организации мебельного производства с упрощенным бухучетом тоже вправе так поступить. Но при условии, что у них не формируются существенные остатки МПЗ.

В учете сделайте проводку:

Дебет 20 (23, 25…) Кредит 10

– списаны материалы в производство.

Это следует из пунктов 13.2–13.3 ПБУ 5/01.

Стоимость материалов, отпущенных в производство, то есть сумму, которую надо списать со счета 10, определите одним из следующих способов их оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и пунктом 16 ПБУ 5/01.

Способ оценки материалов выберите самостоятельно, закрепив его в учетной политике для целей бухучета.

Это следует из пунктов 73 и 74 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н, и пункта 17 ПБУ 5/01.

Подробнее о списании материалов см. Как оформить и отразить в бухучете и при налогообложении отпуск материалов в эксплуатацию (производство).

Как учесть внутреннее перемещение материалов

На практике у организаций мебельного производства могут быть материалы, которые они используют как в производстве готовых изделий, так и продают покупателям и заказчикам отдельно. Например, элементы кухонных гарнитуров (краны, раковины, вытяжки, сушилки), зеркала и т. п.

Поэтому, когда подобные МПЗ вы хотите продать отдельно (к примеру, через магазин при мебельной фабрике), переведите их из состава материалов в состав товаров.

В учете сделайте проводку:

Дебет 41 Кредит 10

– переведены активы из состава материалов в состав товаров для перепродажи.

Продажу таких активов покупателям или заказчикам отразите как реализацию товаров (в розницу или оптом).

Как учесть полуфабрикаты собственного производства

На крупных деревообрабатывающих комбинатах материалы мебельного производства (доски, фанера и др.) могут быть изготовлены самой организацией. Они представляют собой полуфабрикаты собственного производства. Их отражайте на счете 21 «Полуфабрикаты собственного производства».

Изготовление полуфабрикатов отразите следующими записями:

Дебет 20 Кредит 10-1 (02, 70, 69…)

– списаны основные материалы (древесное сырье) и другие расходы в производство;

Дебет 21 Кредит 20

– получены полуфабрикаты собственного производства (пиломатериалы, фанера).

Если передаете полуфабрикаты в дальнейшую переработку (например, для изготовления мебельных изделий), сделайте запись:

Дебет 20 Кредит 21

– списаны полуфабрикаты собственного производства.

Если продаете активы на сторону, сделайте такие проводки:

Дебет 62 Кредит 90-1

– отражена выручка от реализации полуфабрикатов;

Дебет 90-2 Кредит 21

– списана себестоимость реализованных полуфабрикатов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации.

Такой порядок следует из Инструкции к плану счетов.

Как учесть переработку материалов заказчика собственными силами

Материалы заказчика, переданные в производство, продолжайте учитывать на забалансовом счете 003. При этом можете перевести их с одного аналитического счета (например, «Материалы заказчика на складе») на другой (к примеру, «Материалы заказчика в производстве»).

Так поступайте независимо от того, для чего заказчик передал вам материалы: для изготовления новых материалов или для производства мебельных изделий на заказ.

Операции по переработке материалов (изготовлению мебельных изделий) из материалов заказчика отразите следующими записями:

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…

– учтены расходы мебельной организации по переработке материалов заказчика;

Дебет 62 Кредит 90-1

– приняты заказчиком работы по переработке материалов (изготовлению мебельных изделий);

Дебет 90-2 Кредит 20

– списана себестоимость работ по переработке материалов (изготовлению мебельных изделий);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость подрядных работ;

– списаны использованные в производстве материалы заказчика.

По окончании работ представьте заказчику отчет о расходовании материалов.

Если в результате выполнения работ образовались неиспользованные излишки материалов (опилки, обрезки досок или фанеры и др.), возвратите их заказчику.

Если, конечно, договором подряда или бытового подряда не предусмотрено иное. При этом сделайте запись:

Кредит 003

– возвращены заказчику остатки материалов.

Если же излишки материалов по договору переходят в собственность исполнителя с уменьшением стоимости заказа, то эту операцию отразите в учете как зачет задолженностей по договору.

Такие выводы следуют из положений пункта 1 статьи 713 ГК.

Как учесть передачу собственных материалов в переработку на сторону

Организация мебельного производства может и сама воспользоваться услугами подрядчика. Например:

- передать контрагенту чертежи и пиломатериалы, а получить уже готовые мебельные гарнитуры;

- сдать подрядчику в переработку круглые лесоматериалы, а получить пиломатериалы для мебельного производства.

Передавая материалы в переработку, сделайте запись:

Дебет 10-7 Кредит 10-1 (10-2, 10-6…)

– переданы материалы в переработку.

Если результатом переработки материалов стали готовые мебельные изделия, сделайте записи:

Дебет 20 (23) Кредит 10-7

– материалы, переданные в переработку, учтены в себестоимости готовых мебельных изделий;

Дебет 20 (23…) Кредит 60

– стоимость работ подрядчика учтена в себестоимости готовых мебельных изделий;

Дебет 43 Кредит 20 (23)

– оприходована готовая мебельная продукция по сумме фактических затрат.

Если же вы получили от подрядчика переработанные материалы (например, доски из бревен), отразите это следующими проводками:

Дебет 10-1 (10-2, 10-6…) Кредит 10-7

– оприходованы переработанные материалы;

Дебет 10-1 (10-2, 10-6…) Кредит 60

– стоимость работ подрядчика учтена в фактической себестоимости переработанных материалов.

Как учитывать отходы мебельного производства

В мебельном производстве, как и в любой другой производственной деятельности, могут возникать отходы.

Отходы делятся:

- на возвратные отходы – те, которые еще могут быть использованы или проданы;

- на безвозвратные отходы или технологические потери – те, которые уже не могут быть использованы в производстве или проданы другой организации.

От этой классификации зависит, как учитывать такие отходы.

Возвратные отходы

В мебельном производстве возвратные отходы могут возникать на каждой стадии производственного процесса.

Так, возвратными отходами лесопиления могут быть горбыль, рейки, коротье, опилки и т. д. В фанерном производстве – биржевой отпад, карандаши, шпон-рванина, обрез фанеры, отпад от прирезки, обрезки от декоративной фанеры, отходы от пропитанной пленки, отходы от строганной фанеры и т. д. Возвратные отходы, которые образуются непосредственно при производстве мебели, – это маломерные обрезки пиломатериалов после раскроя или вырезания дефектных мест, обрезки ДСП, обивочной ткани, обрезки поролона, шпон и т. п.

Оприходование возвратных отходов отразите проводкой:

Дебет 10-6 Кредит 20 (21, 23…)

– оприходованы возвратные отходы на склад.

Организация вправе выбрать способ оценки возвратных отходов: по пониженной цене исходного материального ресурса (цене возможного использования) или по цене реализации. Свой выбор закрепите в учетной политике.

Такой порядок следует из пункта 111 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н.

Рассчитать стоимость возвратных отходов можно, к примеру, в таком порядке. Закрепить в учетной политике, что пониженная цена исходного материального ресурса (цена возможного использования) составляет какой-то процент от цены приобретения.

Затем умножить цену приобретения на этот процент, оформив такой расчет справкой.

Если вы продаете возвратные отходы на сторону, то отразите это следующими записями:

Дебет 62 Кредит 91-1

– отражена выручка от продажи материалов;

Дебет 91-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по реализованным материалам;

Дебет 91-2 Кредит 10-6

– списана себестоимость проданных материалов.

Технологические потери

Для каждого конкретного вида материалов самостоятельно разработайте нормативы технологических потерь.

По нормативам учитывайте такие потери, как:

- потери пропитывающего состава, имеющего ограниченные жизненные способности;

- бой стекла;

- усушка сырого шпона в сушилках;

- упрессовка фанеры в клеильных прессах и т. д.

Ненормируемые технологические потери – это брак при транспортировке, при выходе на режим, обрывы. Ненормируемые потери списывайте по фактической стоимости без расчета норматива.

Порядок бухучета безвозвратных отходов зависит от того, возникли они в производстве или при транспортировке, а также от того, находятся ли они в пределах норм.

Безвозвратные отходы, возникшие в производстве в пределах норм, спишите в составе материалов.

Сверхнормативные производственные потери отразите записью:

Дебет 91-2 Кредит 20 (23…)

– списаны сверхнормативные технологические потери.

Если потери возникли при транспортировке материально-производственных запасов, сделайте проводки:

Дебет 94 Кредит 10 (16…)

– отражена недостача материалов при транспортировке;

Дебет 20 (23…) Кредит 94

– списана на затраты недостача в пределах установленных норм;

Дебет 76 (73…) Кредит 94

– отнесены на виновных лиц (на сотрудников или другие организации) сверхнормативные потери;

Дебет 91-2 Кредит 94

– списаны суммы сверхнормативных потерь, виновные лица по которым не обнаружены.

Такой порядок установлен пунктами 5 и 11 ПБУ 10/99, пунктом 5.1 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49, и пунктом 236 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н.

Как учитывать спецодежду

Условия труда сотрудников мебельного производства по результатам специальной оценки могут быть признаны вредными или опасными. Это произойдет, например, если сотрудник работает с абразивными веществами, антисептиками, лаками и иными химикатами. В таких случаях человеку положена спецодежда.

Спецодежду, учтенную в составе материалов, отражайте на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 11 Методических указаний, утв. приказом Минфина от 26.12.2002 № 135н).

Передачу спецодежды в пользование сотрудникам отразите проводкой:

Дебет 10-11 Кредит 10-10

– выдана спецодежда в пользование сотрудникам.

Источник: enterfin.ru

Учёт и контроль материалов в строительстве

Приведённый ниже материал (именно в такой версии) стал победителем конкурса тематических статей. Конкурс был приурочен к десятилетию научно-практического журнала «Строительство: новые технологии – новое оборудование» (Издательский Дом «Стройздат»).

Учёт и контроль материалов в строительстве – область проблемная. Связано это с рядом аспектов: низким уровнем дисциплины, отсутствием чёткого планирования в проведении работ, а, соответственно, и отсутствием чёткой поставки ресурсов, постоянными авралами, которыми сопровождается закупка ресурсов.

Проблемной областью выступают и складские, и бухгалтерские программы, которые нередко пытаются использовать для учёта материалов в строительстве. Между тем, функционал данных программ рассчитан не на строительные компании, а на торговые предприятия. В этих программах есть масса плюсов, но, всё-таки, они не позволяют полностью свести на «нет» ряд негативных моментов.

Проблем немало. Это и нецелевые затраты, и закупки по неадекватным ценам, и приобретение ненужных материалов, и авральные ситуации. Отсюда вытекает и затоваривание складов, и «замораживание» денежных средств и, наоборот, простои в работе из-за срыва сроков поставки. Для строительных предприятий отсутствие упорядоченного учёта материалов особенно опасно, т.к. доля затрат на материалы велика, и ошибки, в итоге, обходятся дорого.

В чём проблема?

Чтобы хоть каким-то образом перевести в другую плоскость проблемы, связанные с контролем закупок и поставок, строительные компании предпочитают работать «с колёс». Прибегают к этому подходу они потому, что не имеют возможности чёткого планирования, не владеют его инструментами. К тому же, руководители строительных компаний почти всегда уверены, что учёт материалов в строительстве никак, кроме как в авральном режиме, вести нельзя. Это довольно распространённое заблуждение. В итоге, из-за этой самой работы «с колёс» проблема не то, что не переходит в другую плоскость, она просто усугубляется.

Если внести немного конкретики и рассмотреть пример, когда смета каким-то образом попадает в складскую службу, то в ней всё равно не учитываются данные ПТО о сроках выполнения работ, об оперативных датах, о стадиях выполнения работ. Соответственно, если какая-то дата изменилась, возможно перенести закупку на более поздний срок (чтобы оптимизировать использование оборотных средств) или, наоборот, нужно срочно закупить необходимые материалы.

Если эти данные всё-таки есть у складских служб, то связь материалов и работ, как правило, потеряна. У снабженца нет информации о том, для чего нужен тот или иной материал, для каких работ он будет использован. А прорабу, в свою очередь, материалы в полном объёме на определённом этапе выполнения строительных работ могут и не понадобиться. К примеру, одна часть кирпича нужна для выполнения работ «сегодня», а другая часть кирпича «завтра». Соответственно, «завтрашний» кирпич будет бесхозно находиться на строительной площадке, на складе, да где угодно, но по прямому назначению использоваться не будет.

Опыт японских коллег

Если вспомнить советские времена, то в тот период отечественные строители были восхищены опытом японских коллег. В японских компаниях закупка и поставка материалов была организована в чёткие сроки и в утверждённом объёме. При этом складскими помещениями они не располагали (считали, что в этом нет необходимости), а поставщики работали «час в час».

Советские предприятия были убеждены, что перенять практику японцев невозможно, т.к. поставщиков в тот период было немного и о рынке клиента говорить не приходилось. За поставщиком нужно было бегать, уговаривать и т.п. Сейчас ситуация поменялась, но до организации работы наравне с японскими компаниями всё равно далеко. Не смотря на обилие поставщиков и ту борьбу, которую по идее они ведут за клиента, чётких и точных поставок материалов практически нет.

С чего начать?

Тем не менее, меры по минимизации незапланированных закупок, издержек, нецелевого использования ресурсов предпринимать необходимо. Как вы понимаете, без специализированных программ сделать это не удастся.

Держать всех сотрудников «на тумбе» и требовать корректного ведения учёта вручную или с помощью программ, которые подходят для складских и логистических служб торговых предприятий, но не для строительных компаний, просто неэффективно. Лишь на первый взгляд может сложиться впечатление, что учёт материалов везде одинаков. Это не так.

В строительстве он сопряжен с массой аспектов, о которых в торговле речи вовсе не идёт. В дополнение ко всему, одним из заблуждений выступает мнение о том, что полностью автоматизировать бизнес-процессы на строительном предприятии нет необходимости.

Многие строительные компании считают, что достаточно взять лишь отдельные области, такие как оперативное управление денежными средствами, управление складскими запасами и управление ремонтом и оборудованием, не принимая во внимание учёт договоров, планирование и другие важные аспекты. В строительстве такой подход плох, поскольку все процессы связаны между собой и представляют единую структуру.

Правильнее изначально идти от учёта договоров, фиксируя при этом все остальные составляющие, а не наоборот. Конечно, это идеальный сценарий, которому мало кто следует. Это обусловлено и отсутствием дисциплины, и нечёткими регламентами работы и, к сожалению, корыстными целями приближённых к строительным материалам персон, которые в «мутной воде» чувствуют себя куда комфортнее. Здесь уже руководству нужно проявить волю, выдвинуть свои требования и обязать сотрудников работать в специализированной программе для полноценного управленческого учёта в строительстве.

Реальные примеры

В качестве примера хотелось бы рассмотреть тиражную программу московского разработчика «АЛТИУС СОФТ». Речь пойдёт о программе « АЛТИУС — Управление строительством », которая была выпущена на рынок ещё в 2006 году. Она содержит массу возможностей для учёта и контроля материалов.

Если говорить конкретно о том, как именно происходит работа в этой части, то в названной программе на основании документов «Договор с Заказчиком», «Договор с подрядчиком», «Планирование собственных работ» формируются планы поставки материалов на объекты. Эти планы сотрудники отдела снабжения увидят в модуле «СтройЛогистик».

В модуле «Договоры купли-продажи» автоматически осуществляется подбор поставщиков (с возможностью ручной замены). Далее составляются договоры покупки с автоматическим заполнением номенклатуры материалов (исходя из «подбора поставщиков» и плановых дат поставки), а позже – приходные накладные по этим договорам. При этом приходные накладные кладовщику не нужно набивать вручную. Можно сделать автоматическое заполнение из «Договора покупки», и кладовщику останется только исключить те материалы, которые отсутствуют в данной поставке (также можно исправить их количество и цену). Таким образом, сотруднику не нужно выполнять ручную работу — достаточно удалить ненужные данные.

Таким образом, можно увидеть, какие из нужных материалов уже заказаны или получены на склад. Сопоставление сметных (договорных) расходов на материалы с реально существующими, как по приходным накладным от поставщиков, так и по авансовым отчётам осуществляется автоматически.

Программа контролирует и поставщиков, и прорабов: даже 1 кг гвоздей, проводку которого прораб мог осуществить по двум разным авансовым отчётам, в программе отобразится, как перерасход. Когда материалы отпускаются на объекты (для выполнения работ собственными силами или подрядчикам как давальческие), программа контролирует, требуются ли они для этого этапа договора. При этом материалы могут поставляться по заявкам прорабов, в том числе, и сверх лимита, т.е. если они отсутствуют в смете. Позже, когда в модулях «Прораб» и «СтройЗаказчик» будут введены данные о фактическом выполнении работ, программа покажет отклонения фактического расхода материалов от нормативного. Оперативный контроль затрат на материалы можно вести в любой момент времени по конкретным объектам или работам, группам материалов.

Переходя к обсуждению учёта материалов силами бухгалтерских служб, стоит сказать, что в бухгалтерии он осуществляется по наименованиям (кодам) поставщика. В результате, в бухгалтерской программе может оказаться несколько разных товаров с названием «гвозди», которые имеют разные номенклатурные номера, т.к. приходили от разных поставщиков, но, по сути, являются одними и теми же «гвоздями».

В связи с этим, бухгалтерия имеет нечёткие представления о том, какой код соответствует тому или иному материалу из сметы. Собственно, бухгалтерия и не обязана этого знать. У неё совсем другие цели и задачи. Бухгалтерские службы списывают материалы, а вот дать сводные данные о том, сколько «гвоздей» купили, сколько на них потратили, и вообще, нужно ли это было, не могут.

Особенно, если учесть то, что «гвозди» могут покупаться у разных поставщиков. Иными словами, бухгалтерия не может отличить, где, какие «гвозди» имели место быть и «гвозди» ли это вообще. В итоге, такая «мелочёвка» учитывается неточно. Естественно, это провоцирует нецелевые затраты, которые, из, казалось бы, копеечных значений вырастают в довольно внушительные цифры.

В программе « АЛТИУС — Управление строительством » можно сгруппировать «гвозди» одной марки разных поставщиков под одной номенклатурной записью и иметь чёткое представление о том, какие материалы и в каком количестве израсходованы. Бухгалтерия имеет сведения о списании материалов в конце месяца по актам выполненных работ и обычно списывает материалы формально, опираясь на ведомость, составленную по сметным нормативам. Фактический расход и остаток материалов становится известен только по окончании выполнения работ. В программе «АЛТИУС — Управление строительством» все затраты, в том числе и на материалы, можно отследить в любой момент времени, что позволяет вести оперативный контроль затрат по конкретным объектам или работам.

Кроме того, начиная с 2011 года, учёт и контроль материалов в программе « АЛТИУС — Управление строительством » стал ещё более своевременным и эффективным. В новом модуле «СтройАналитик» можно заблаговременно контролировать превышение фактической стоимости поставки над плановой. Пользователь может автоматически анализировать важные именно для него показатели.

Он задаёт критерии оценки, и программа сообщает ему, в каком случае наблюдается отклонение от них. Например, программа сообщает о превышении лимитов по ресурсам. В случае превышения заданных значений, программа автоматически укажет на это, выделив тот или иной договор, этап договора, работу красным цветом.

Важно то, что пользователь не будет поставлен перед фактом, а сможет заблаговременно узнать о том, что наблюдается какое-то отклонение. Для этого нужно задать некоторое критическое значение, при приближении к которому программа сообщит о том, что пришло время решать проблему (например, выделить дополнительное финансирование на закупку материалов в случае изменения рыночных условий).

Модуль «СтройАналитик» может работать с любым модулем ПК «АЛТИУС — Управление строительством». Например, при работе с модулем «СтройЛогистик», можно увидеть перерасход материалов и ресурсов (в процентном или денежном выражении). Даже в рамках одного модуля для пользователя задаются индивидуальные критерии оценки. Руководитель же сможет оценить работу всех отделов компании.

В программе будет показано, когда сотрудник был уведомлён о проблеме (скрыть это ему не удастся). Т.е., руководитель получает важные рычаги и для управления компанией, и для контроля подчинённых.

Скажем несколько слов и об отделах снабжения строительных организаций. Обычно они используют в своей работе программы, предназначенные для автоматизации складского учёта и бухгалтерское ПО. Однако в обоих случаях в программах такого типа нет планов — они содержат только факты.

То есть, эти программы предназначены в основном только для фиксации факта прихода и движения материалов. В частности, не предусмотрено спецификаций, по которым происходит снабжение материалами объектов строительства. В общем-то, спецификация существует, но отдельно от складской и бухгалтерской программ. Она живёт собственной жизнью, в отрыве от программ названного типа.

В итоге, сравнение в любой момент с тем, что заказано, сколько материалов осталось на объекте, что ещё надо заказать дополнительно невозможно вести в чётком и актуальном режиме. Кроме непосредственно снабженца никто не может сказать о том, каковы поставки. Иными словами, весь этот процесс получается плохо управляемым.

Не ради того, чтобы очернить бухгалтерское или складское ПО, отметим, что наряду с другими решениями компания «АЛТИУС СОФТ» разработала программу, которая систематизирует процесс закупки и поставки материалов. Программы для бухгалтерского учёта, равно как и программы для управления складом, просто не ориентированы на такие задачи. А вот разработка «АЛТИУС — Поставщики и закупки» призвана их решить.

Основным документом названной программы, отвечающим за заказы материалов и работу с поставщиками, является спецификация. Проимпортировать её можно из сметной программы (как в формате АРПС, так и в формате Excel). Если в строительной организации установлена система «АЛТИУС — Управление строительством», то службой СДО импортируется смета. А спецификация формируется автоматически на основе сметы.

На основании прайс-листов от поставщиков программа « АЛТИУС — Поставщики и закупки » позволяет провести их автоматический подбор (с возможностью изменения данных пользователем) по всем материалам из определённой спецификации.

После этого в автоматическом режиме составляются договоры с каждым из выбранных поставщиков (если их несколько).

Кроме того, на любую партию материалов из договора поставки можно задать свой маршрут движения: с указанием контрольных точек, дат, логистических компаний. Таким образом, программа даёт возможность вести фактическое отслеживание поставки материалов в режиме реального времени. Любой сотрудник, который имеет право доступа в программу, может посмотреть состояние поставки по спецификации. Например, увидеть плановые даты прибытия материала в назначенный пункт, отследить этапы движения материалов, посмотреть, какие материалы начали свой путь и так далее.

Если привести сводный список возможностей программы «АЛТИУС — Поставщики и закупки» и представить их более лаконично, то среди них можно выделить следующие:

Подбор необходимых материалов:

на основе спецификации;

на основе строительных договоров.

Контроль маршрута движения материала:

плановый маршрут;

фактический маршрут.

Автоматическая организация процесса визирования:

заявок от прорабов;

других входящих и исходящих документов.

Импорт строительной сметы:

автоматическое составление спецификации на её основе.

Работа с поставщиками:

ведение любого количества прайс-листов поставщиков;

подбор поставщиков по спецификации.

Ведение учёта в программе:

в автономном режиме;

в составе ERP-системы «АЛТИУС».

Дополнительно стоит заметить, если материалами осуществляется обеспечение нескольких строительных объектов одновременно, то и договоры с поставщиками можно составить по нескольким спецификациям. Так можно облегчить работу специалистов — задача оператора только внести данные в программу.

Для руководителя отдела снабжения программа полезна тем, то позволяет минимизировать зависимость от конкретного специалиста, в компетенцию которого входит снабжение строительных объектов. Неважно в отпуске он или на больничном, проимпортировать прайс-листы поставщиков и обосновать выбор последних сможет и его коллега. В ручном режиме ничего не нужно будет сравнивать. В программе с помощью нажатия пары кнопок можно получить чёткое обоснование в отношении подбора поставщиков, оперативную информацию о состоянии движения материалов и многое другое. Эти возможности программы помогают управлять процессом закупок и поставок и вести контроль в данной области.

Совет

Безусловно, в один день актуализировать и систематизировать учёт и контроль материалов в строительстве крайне сложно. С этим нужно быть рука об руку, работать в этом направлении. Однако сказать, что сделать это невозможно, – нельзя.

Генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин даёт несколько советов по этому поводу: «Во-первых, нужно объективно подойти к этому вопросу, понять, в чём конкретно сложности, каков их характер. Во-вторых, нужно решиться на автоматизацию строительства и понять, что ничего страшного во внедрении специализированного ПО нет.

Во всяком случае, так можно сказать о программе «АЛТИУС — Управление строительством» и программе «АЛТИУС – Поставщики и закупки». В-третьих, необходимо дать сотрудникам понять, что в программах нужно работать, вверить им эту обязанность. Наверное, не имеет смысла скрывать, что каждый второй кладовщик не очень заинтересован в организации чёткого контроля своей деятельности.

К сожалению, ему удобнее работать в неконтролируемой никем среде. Поэтому порядок в этой части можно навести только одним способом – внедрить специализированную программу для учёта материалов в строительстве и обязать сотрудников складских служб работать в ней. Других вариантов я не вижу».

Источник: www.altius.ru

Как правильно организовать процесс покупки товаров для ремонта: советы бывалых

Ремонт в квартире или частном доме – это всегда сложный процесс, требующий обстоятельного подхода к каждому из его этапов. И сложностей не становится меньше, если для выполнения работ нанять бригаду отделочников. Ведь помимо контроля качества выполненных ими работ, требуется обеспечить своевременный подвоз строительного материала с таким расчётом, чтобы рабочие не простаивали. Попробуем разобраться, как правильно организовать процесс закупки товаров для ремонта, при этом, не потратить лишних средств из семейного бюджета.

С чего начать ремонт, на что обратить внимание в первую очередь

Любой ремонт затевается для того, чтобы обновить или полностью изменить интерьер. Если решено обойтись без услуг дизайнера, то проект придётся составлять самостоятельно, с учётом каждой мелочи. Это обязательный этап работ, без которого будет невозможно рассчитать необходимое количество материала. При этом, проект должен быть как общим, так и описывающим отдельные работы.

В нём необходимо подробно изложить данные по площади помещений и поверхностей, наименованию материалов, необходимому их количеству. Стоимость на данном этапе не рассчитывается.

Составление сметы: что необходимо учесть в первую очередь

Когда подробный проект составлен, приходит время связаться с бригадиром отделочников, чтобы посоветоваться по вопросам закупаемого материала. Можно решить всё и самостоятельно, но помощь профессионала, который ежедневно сталкивается с подобными проблемами, будет совсем не лишней. Ведь специалисты могут подсказать, какой материал более качественный, а на что не стоит тратить лишних средств.

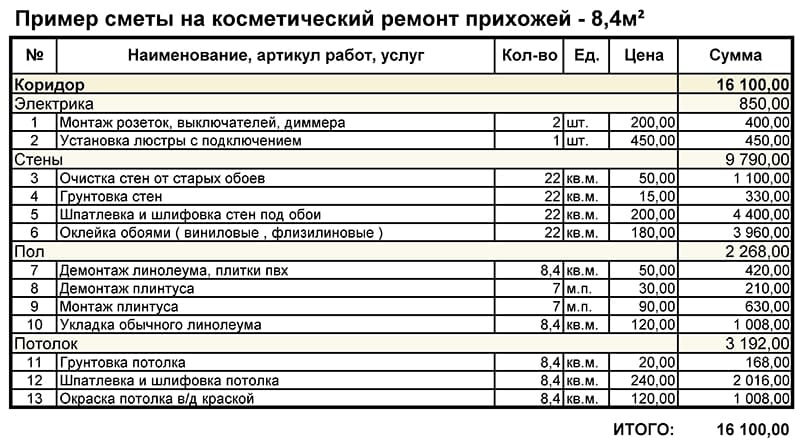

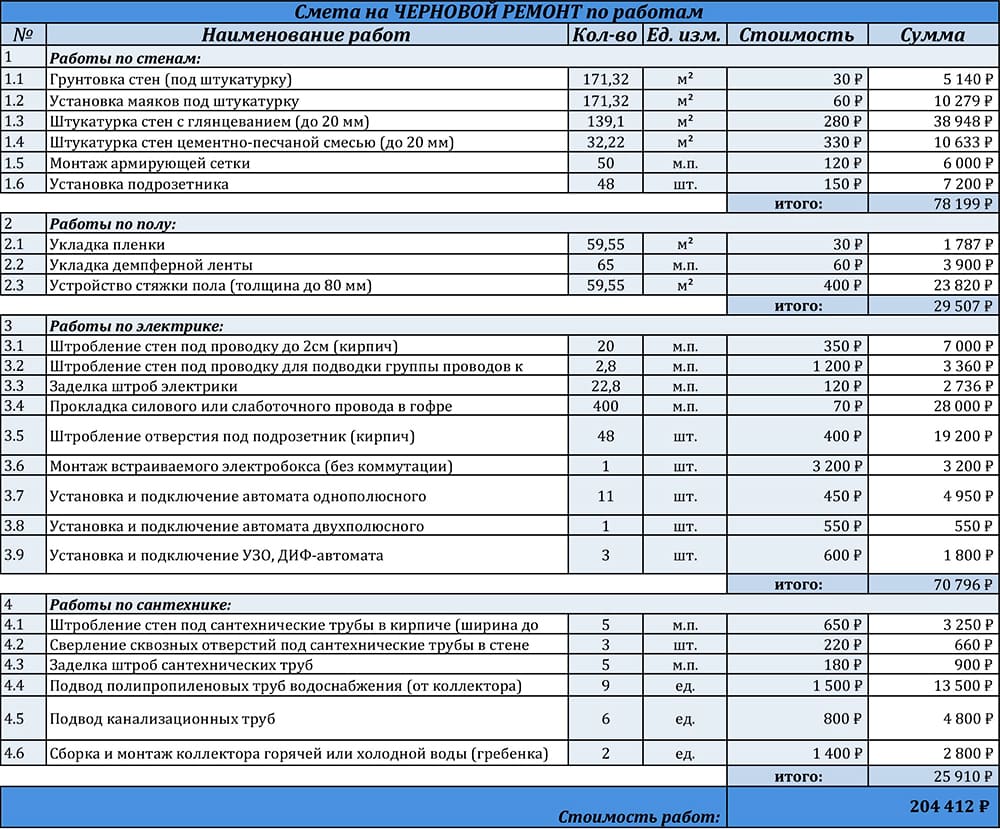

Пример сметы на оплату работ отделочников

ФОТО: ks196.ru

Если владелец квартиры или частного дома не хочет заниматься подобными вопросами, то можно переложить все заботы на плечи прораба или бригадира. Но подобные действия почти всегда приводят к перерасходу средств. Лучше потратить некоторое время и, после обсуждений со специалистом, самостоятельно приобрести необходимый материал, обеспечив его доставку в ремонтируемое помещение.

А это уже смета на работы с учётом стоимости материала

ФОТО: простаясмета.рф

Организация закупки и доставки материала на объект

Приобретение сразу всего объёма материала нерационально. Всё, чего добьётся заказчик в этом случае – это захламление помещений. Лишний материал будет мешать работникам, его постоянно придётся перемещать с места на место, что приведёт к потере времени. Начинать следует с малого. Необходимо разделить все работы на два основных этапа: черновую и финишную отделку. Начнём с черновой отделки, к которой относится:

- выравнивание, оштукатуривание различных поверхностей (стен, потолка, пола);

- гидро- , тепло- и звукоизоляция помещений;

- армирование трещин специальной сеткой;

- замена досок пола;

- замена оконных блоков.

Помещение перед началом черновой отделки

ФОТО: aivago.ru

Черновая отделка, как организовать работы по её выполнению

Не обязательно при производстве ремонта будут производиться все перечисленные работы. Для того и составляется подробный проект, чтобы понять, что будет делаться в помещениях. Определившись с наименованиями и объёмом работ, можно отправляться на строительный рынок или в магазин за необходимыми на данном этапе материалами.

Черновая отделка выполнена, можно переходить к финишной

ФОТО: vsluh.ru

Немаловажным фактором является место закупки и его удалённость от объекта. Особенное влияние этот показатель оказывает в случае отсутствия личного грузового транспорта, который необходимо заказывать. В этом случае затраты будут расти вместе с удалённостью точки продаж стройматериалов. И вот здесь есть одна хитрость.

Как сэкономить на доставке материала

Практически все строительные магазины предлагают услугу заказа материала онлайн. В этом случае можно написать продавцу конкретное время, к которому заказ должен быть скомплектован. Тогда не придётся переплачивать за простой транспорта. Подъехав к определённому времени, автомашина может быть быстро загружена.

В это же время, необходимо связаться с работниками, чтобы они встретили транспорт и быстро разгрузили его. Поднимать на этаж или заносить материал сразу в дом не следует. Нужно сначала сложить его рядом с машиной. Это обеспечит дополнительную экономию времени, потраченного на разгрузку, а значит, и снизит стоимость услуг перевозчика.

Материал лучше складировать поблизости и заносить уже после отправки машины

ФОТО: specteh-smol.speczakaz.info

Финишная отделка, что к ней относится

Финишная отделка – это наиболее ответственная часть ремонтных работ, требующая особого контроля. Если на предыдущем этапе можно было допустить незначительные огрехи, то здесь подобное уже не прощается. Все недочёты, допущенные при производстве работ на этом этапе, будут, как говорится «на лицо».

Контроль качества необходим на каждом этапе работ

ФОТО: worldstroy.com

К финишной отделке относится:

- облицовка поверхностей кафельной плиткой;

- оклейка стен обоями;

- монтаж натяжных потолков, укладка линолеума;

- декоративное оштукатуривание или укладка гипсовой плитки на отдельные участки стен;

- окраска поверхностей, требующих определённой колеровки.

Работы по финишной отделке начинаются от потолка с постепенным продвижением вниз. Последнее, что укладывается в квартире перед выходом из неё строительной бригады – это напольное покрытие. Поэтому при закупке для этого этапа работ не стоит сразу приобретать линолеум, ковролин или иной материал подобного назначения. Лучше это оставить на самый последний момент, когда стены и потолок уже будут готовы.

Напольное покрытие укладывается в последнюю очередь

ФОТО: radugapolymer.ru

Некоторые правила приобретения строительного материала

Вокруг этого вопроса ходит очень много споров. Одни утверждают, что лучше всего закупаться на рынках, другие отдают предпочтение крупным специализированным магазинам. Кто же прав? Попробуем разобраться на некоторых примерах.

Недостаток строительных рынков – весь товар находится под открытым небом

ФОТО: yandex.uz

Финансовая выгода и подводные камни

Закупка материала на строительном рынке потребует меньших вложений. Но вместе с падением стоимости, повышаются риски приобретения некачественного или фальсифицированного товара. К тому же, здесь есть один нюанс. Продавец строительного рынка работает за процент от реализованного товара.

А значит, ему выгодно продать покупателю неликвидный или и вовсе бракованный товар, который следовало бы уценить или даже выбросить. Разница, конечно же, перекочует в карман продавца, чего он и добивается. Не будем утверждать, что все работники рынка поголовно занимаются подобными махинациями, но то, что такая опасность существует – это факт.

В строительных магазинах найти нужный товар проще

ФОТО: 2gis.ru

Крупные супермаркеты дорожат своей репутацией, а потому покупатель здесь застрахован от обмана. Консультант по первому требованию может представить все документы и сертификаты на материал, а значит, можно быть уверенным в его качестве. Цены в крупных магазинах несколько выше, но в итоге можно даже выиграть на качестве.

Посетителей здесь немного, ведь проще всё заказать через интернет

ФОТО: vsluh.ru

Удобство компоновки заказа

В этом вопросе снова впереди крупные супермаркеты. Если заказчик точно знает, какой материал ему необходим, то ходить по рядам в поисках нужного товара не придётся. Достаточно сделать заказ через интернет и к определённому времени он будет готов. Останется лишь проверить наличие каждого пункта по списку и соответствие количества.

Здесь всегда помогут загрузить товар максимально быстро

ФОТО: maxni.ru

Строительный рынок подойдёт для закупки различной мелочёвки, которая была упущена из вида в процессе составления проекта. Ведь невозможно учесть всё, тем более, если человек не занимается сметами каждый день. Но делая покупки на строительном рынке, нужно быть особо внимательным к качеству приобретаемых товаров. Любое сомнение в подлинности изделия или материала должно послужить толчком к отказу от сделки. Здесь лучше перестраховаться.

Заказчику остаётся лишь убедиться в комплектности

ФОТО: safegardgroup.com

Как определить качество материала при покупке

Этот вопрос волнует многих. По словам специалистов, особого труда эта задача не составит. Нужно лишь внимательно осмотреть упаковку. Оригинальные материалы упаковываются в качественную тару, на которой в обязательном порядке наносятся следующие сведения:

- юридический и фактический адрес производителя с его реквизитами;

- дата производства и срок годности материала;

- инструкция по применению, меры предосторожности;

- состав, номера сертификатов соответствия и качества.

Сама упаковка не должна быть нарушена. Малейшее повреждение приведёт к поглощению материалом влаги, содержащейся в воздухе. Последствия предсказуемы – изделие потеряет часть своих свойств. Также негативно на него воздействует неправильное хранение, о котором могут сказать пятна на мешке или коробке.

Все надписи должны чётко читаться

ФОТО: mobileadvertisingwatch.com

Все надписи на упаковке должны чётко читаться. Если изображение размыто или смазано, то это первый признак фальсифицированного товара.

Разумная экономия, в чём она заключается

Часто в погоне за экономией владельцы квартир и частных домов стараются приобрести самые дешёвые строительные и отделочные материалы, не задумываясь о том, что впоследствии это может оказать обратное действие. К примеру, при выборе напольного покрытия некоторые отдают предпочтение недорогому линолеуму. Однако такое решение может оказаться спорным. Несмотря на то, что приобретение ламината обойдётся немного дороже, в итоге он прослужит дольше, а значит, и новый ремонт отодвигается на неопределённое время. Предлагаем ознакомиться с примерами различных напольных покрытий.

А вот по таким помещениям, как ванная и санузел стоит подумать. Ламинат, даже водостойкий, конечно будет лучше смотреться, но долго он в условиях повышенной влажности не прослужит. Лучше всего использовать для таких комнат керамогранитную плитку. Такой отделочный материал прослужит не один год и даже не десятилетие. Его обычно меняют не по причине порчи, а для обновления интерьера.

Пошаговый алгоритм действий по планированию и закупкам строительного материала

Теперь попробуем обобщить все этапы процесса планирования и закупки материала для производства ремонта, объединив информацию в одном списке.

- Составление общего проекта с мельчайшими подробностями.

- Разбивка общего проекта на этапы ремонтных работ – черновую и финишную отделку.

- Составление сметы, расчёт необходимого количества средств.

- Закупка материала для производства черновой отделки.

- Приобретение и завоз материала для финишных отделочных работ.

- Доставка напольного покрытия.

На протяжении всего ремонта необходим контроль качества произведённых работ. Малейшие недочёты должны быть немедленно устранены отделочниками. Нужно понимать, что их работа оплачивается из вашего кармана, а значит, вы имеете право на получение качественной помощи в ремонте.

Такого можно добиться только при правильном планировании ремонта

ФОТО: pinme.ru

Имеет смысл также проследить и за расходом строительного материала. Это относится к более дорогостоящим товарам, таким, как плиточный клей, ламинат, плитка. При малейшем подозрении на нерациональное использование материала стоит всё пересчитать. Не нужно волноваться за то, что строители оскорбятся подозрениями. Вы приобретаете строительный материал на свои личные деньги и имеете право знать, как он расходуется.

Заключительная часть

При производстве ремонта, особенно при найме отделочников, необходимо контролировать каждый их шаг. Ведь только заказчик знает конкретно, какого результата необходимо добиться. И здесь стоит дать ещё один совет. Нанимая работников, необходимо составить договор, но не со всеми по отдельности, а лишь с бригадиром. С остальными рабочими вопросы будет решать уже он.

В договоре обязательно следует прописать размеры штрафов и неустоек за срыв сроков, равно, как и поощрения за качество. Но главное, не стоит выплачивать работникам аванс, более 30% от суммы. Нередки случаи, когда после авансирования перед началом работ в размере 50% и выше работники попросту исчезали. А иногда бывает так, что отделочники остаются на месте, но без бригадира и средств к существованию, что также довольно неприятно.

Только правильное планирование и контроль позволит избежать подобных ошибок

ФОТО: antiporno.ru

Надеемся, что изложенная информация поможет читателю спланировать ремонт в квартире или частном доме, затраты на него, и получить удовлетворяющий всем запросам результат. Любые вопросы, возникшие в процессе ознакомления со статьёй, вы можете изложить в комментариях ниже. Наша редакция постарается ответить на них максимально быстро и развёрнуто. Если вам понравился обзор, не забудьте оценить его. А мы, напоследок, предлагаем ознакомиться с коротким, но весьма информативным видеороликом на сегодняшнюю тему.

Источник: homius.ru

Как организовать торговлю строительными материалами собственного производства?

При развитии своего производства отделочных или строительных материалов, любой, рано или поздно соприкоснется с вопросом продажи изготовленной продукции. Зачастую реклама в газетах или журналах, на радио и телевиденье, в интернете не принесет нужного объема продажи. Торговля стройматериалами вашего производства может быть реализована через уже существующие торговые точки.

В данной статье можем рассмотреть один из таких способов, как обеспечить стабильный сбыт готовой продукции, а также как организовать торговлю с продающими предприятиями.

Такой вид сбыта доставляет очень маленькую прибыль, в таком случаи придется делать скидки в размере от 35-50% на эту продукцию, но обеспечивает постоянный оборот материально-денежных средств.

Торговые точки

Можем выделить главные 4 типа торговых точек:

- Рынки;

- Небольшие строительные магазины;

- Большие строительные магазины;

- Торговые сети.

Посмотрим внимательно на схемы реализации строительных материалов через такие каналы розничной торговли стройматериалами.

Реализация строительных материалов через рынки

Любой человек был на рынке, продающими строительные материалы, и отлично представляет, как выглядит такая территория.

Специфика работы с точками продаж на рынке заключается в трех правилах:

- Товар нужно отдавать по предоплате. Это связано с тем, что на рынке торговые места не зачастую сдаются в субаренду, и фактического владельца найти не возможно.

- Рекомендуется создавать запас товара на точке продажи. Потому что не все согласны ждать, когда продавец оплатит и возьмет товар с вашего склада и привезет его на рынок. Человек хочет сейчас и здесь забрать товар.

- Всегда старайтесь проводить по своей бухгалтерии наличные деньги. Так как почти все торговые точки на рынке не очень прибегают к безналичным расчетам, и отдают предпочтение рассчитываться наличными за полученный материал, чтоб потом не возникло проблем с налоговыми органами, потребно получать наличные деньги.

При этом, всегда надо учесть, что с рынков не зачастую поступают очень крупные заказы, т.к. почти все люди уверены, что покупка товара на рынке намного дешевле, и есть вероятность при большом заказе получить крупную скидку.

Продажа через маленькие магазины строительных материалов

Незначительные строительные магазины чаще сами заинтересованы в том, чтобы расширить ассортимент продаваемой продукции и, скорее всего, собственными силами попытаются выйти на контакт. Обычно в таких магазинах не бывает штатного менеджера по закупке, а его функцию обычно делает собственник либо сам директор магазина.

Значительная вероятность данной ситуации, что магазин не обладает такой возможностью, чтобы расположить на своей площади большую экспозицию продаваемой продукции и небольшой запас ходовых строительных материалов.

Работать с такими торговыми точками нужно следующим образом:

- Товар рекомендуют отдавать по предоплате. Есть магазины, которые часто работают с покупателями на условиях предоплаты 50-100% с отсрочкой отгрузки товаров, так как деньги за заказ они получают вперед и могут расплатиться с вами за поставку полностью.

- Самому вывозить товар со склада. Не нужно размениваться за доставку покупаемой партии товара до магазина, или склада данного магазина. Потому что, не часто размер заказа бывает маленьким, а вот срок доставки покупателю минимален, так что не рентабельно и неудобно привязывать магазины к доставке товара собственными силами и средствами.

- Присутствие качественного и актуального каталога предлагаемой продукции. Площадь таких магазинов ограничена, а если у вас огромный ассортимент производимой продукции, то вам придется размещать только часть экспозиции, для этого нужно размещать в таких точках каталог, в котором имеется весь ассортимент производимой продукции.

Большие строительные магазины

Большие строительные магазины

Расположившись на рынках торговли стройматериалами и в небольших строительных магазинах шаговой доступности для жителей, наступает черед для больших строительных магазинов.

Полагая у этих магазинов огромные торговые площади, на которых может поместиться весь ваш товар, свободная проходимость, огромный склад, и наверняка есть своя служба логистики, при работе с этими клиентами вас ожидают новые проблемы.

Скорее всего, у таких магазинов уже есть свои поставщики аналоговой продукции и они, возможно, не заинтересованы в расширении ассортимента, может быть конкуренция внутри самого магазина среди поставщиков за размещение и оформление экспозиции с привлечением максимального числа покупателей.

Так что, для работы с такими точками нужно знать это:

- Необходимо будет отгружать товар с отсрочкой. Большие магазины в любом случаи попросят отсрочить платеж на срок от 14-45 дней в зависимости от внутреннего распоряжения к службе закупки со стороны дирекции магазина. При переговорах можно будет снизить сроки платежей, но частенько приходится отгружать эти магазины «в долг».

- Необходимо иметь в ассортименте несколько уникальных позиций. Вероятность отказа может поступить от магазина из-за того что у вас нет в ассортименте «нечего нового нет» и вы «ничем не сможете удивить», поэтому необходимо быстро вводить в ассортимент новинки и эксклюзив.

- Нужно иметь запас товара на складе магазина. Так же как и в случае на рынках покупатель быстрее берет товар который имеется в наличии у магазина, причем не часто дороже заказных позиций, только из-за того что «может забрать сейчас».

Торговые сети

Торговая сеть – это элита в окружении розничных продаж строительного материала. Вам надо быть готовым к тому, что придется давать минимальные расценки на свою продукцию, устраивать доставку до каждого магазина торговой сети, переносить многочисленные не удобства, в связи с внутренним распорядком в магазине, сложностями с документами.

Но будьте уверены, что заключив договор поставки хоть с одной торговой сетью, вам будет обеспечен непрерывный сбыт вашей продукции.

Только придется вам сталкиваться с такими моментами:

- Крайне продолжительный и трудный процесс входа в торговую сеть. Для этого вам нужно будет максимум усилий, средств и времени. Переговоры могут проходить годами. Не часто придется прибегать к материальному поощрению лиц, несущих ответственность за ваше товарное направление, освоить, отредактировать, утверждать и подписывать большое количество документов.

- Предоставлять товарный кредит. Вам придется отгружать товар торговой сети не просто так под реализацию, но и под реализацию с отсрочкой платежа, при этом отсрочка может доходить до 6-8 месяцев с момента поставки.

- Максимум эффективная экспозиция. Надо максимум красиво представить товар в магазине торговой сети, чтобы выделиться из всех остальных конкурентов и привлечь внимание покупателя.

- Тяжелая работа с дебиторской задолженностью. Торговые сети не часто тормозят платежи за отгруженную продукцию, надо строго следить за графиком очередных платежей и быть уверенным, что можно связаться с лицами, которые примут решение об оплате просроченного долга.

- Участие в акциях и скидках. Для торговой сети важна готовность поставщиков участие в механизме привлечения покупателя. Это зачастую принуждает вас отгружать сети продукцию с наценкой на определенные товарные позиции, но при этом хорошо поддерживать лояльность сети к вам как к компаньону.

Суммировав все перечисленные выше, можно сказать, что работа с другими торгующими предприятиями обязательна, хоть это хлопотный элемент ваших совокупных продаж.

Понравилась статья из нашего справочника? Сохраните в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этой статье из справочника, а именно — Как организовать торговлю строительными материалами собственного производства?, ПРОГОЛОСУЙТЕ — это анонимно и всем видно. Может есть чем поделиться и дополнить?

Источник: biznes-prost.ru

Производство гвоздей как бизнес

В России потребление гвоздей увеличивается на 7% ежегодно последние несколько лет. Такой рост открывает окно возможностей для новых предпринимателей. В статье мы приведем детальный бизнес план цеха по производству гвоздей, расскажем о рисках, преимуществах, этапах становления дела и приведем расчеты его окупаемости.

Какими бывают гвозди?

Есть много видов и типов гвоздей. Это многопрофильный крепежный материал, который в зависимости от назначения имеет свои особенности.

Перечислим основные классификации:

- Базовая:

- Нержавеющие — для досок.

- Оцинкованные — для работы с бревнами.

- Латунные — для бетона.

- Пластиковые — для гипсокартона.

- По виду шляпки:

- с широкой шляпкой;

- с узкой шляпкой;

- без шляпки.

Типы гвоздей такие:

- строительные обычные;

- винтовые (ершенные);

- гребенчатые;

- шиферные;

- финишные;

- анкерные;

- кровельные;

- для битума;

- для сеток;

- для жести;

- дюкерт-гвозди;

- кислотоупорные;

- медные;

- электрооцинкованные;

- с антикоррозийным покрытием.

Преимущества бизнеса на гвоздях

Гвозди используются профессионалами и любителями – это основной крепежный материал, необходимый для строительно-отделочных работ. Потребность в товаре остается высокой даже при том, что дефицита в нём нет.

Производство гвоздей как бизнес привлекает несколькими характерными преимуществами.

Во-первых, организовать промышленное производство несложно. Не нужно вкладываться в покупку и организацию большого цеха. Потребуется сравнительно небольшая площадь (возможно реализовать идею в домашних условиях) с небольшими затратами на отопление, вентиляцию, водопровод.

Во-вторых, производство автоматизировано и не требует от рабочих специальных навыков.

В-третьих, расходный материал не требует особых условий для хранения и транспортировки.

В-четвертых, есть много способов реализации готового продукта. Можно, например, продавать гвозди оптом.

Процесс производства гвоздей: описание

Простота технологии изготовления товара — ещё одно достоинство бизнеса:

- Металлическая проволока (в бухтах) по ходу разматывания выпрямляется и поступает в гвоздильный станок.

- Автомат захватывает проволоку, нарезает ее на заготовки нужной длины.

- Станок обрабатывает заготовки высадочным ползуном:

- формируются шляпки, которым придается рифленость — она снижает риск соскальзывания при работе молотком;

- на стержне гвоздя делаются насечки для более прочного крепления;

- создается острие.

- Если нужна дополнительная обработка поверхности (оцинковка, воронение, лужение), заготовка поступает в специальный аппарат.

- Готовый продукт сбрасывается в приемный бункер.

Как организовать производство

Организовать бизнес на гвоздях можно с небольшими инвестициями. В таблице приведена примерная сумма, необходимая для открытия мини завода, однако начать можно с меньшими деньгами. Особенно при наличии собственного гаража.

Таблица 1. Стартовые инвестиции для бизнеса по производству гвоздей.

Аренда помещения, 50 кв. м

Сырье (на месяц при полной загрузке)

Заработная плата, 4 чел.

Расчеты актуальны для города с населением до 1 млн чел. Дополнительные расходы — на коммунальные платежи, рекламу, подготовку помещения.

Регистрация завода

Небольшое производство гвоздей можно зарегистрировать в форме ИП (индивидуального предпринимателя). Это подходит при малых объемах производства и продаж. Работа в форме физического лица не позволяет сотрудничать с крупными потребителями и оптовыми поставщиками.

Построить большую сбытовую сеть можно в форме юридического лица (ООО). Здесь реально увеличивать масштабы работы и сотрудничать со стройкомпаниями, посредниками.

При регистрации деятельности указывается код ОКВЭД 25.93 «Производство изделий из проволоки, цепей и пружин».

Сертификата, разрешающего промышленное изготовление гвоздей, не требуется. Однако лучше отдать свой товар на экспертизу для получения добровольного сертификата ГОСТ. Такой документ даст весомые преимущества бизнесмену при продажах и заключении договоров на поставку.

Оборудование

На закупку техники не уйдёт много денег. Точно понадобится гвоздильный аппарат. Станок подбирается в зависимости от типа производимого изделия.

Если создание обычных строительных гвоздей потребует простой техники, то для других видов нужны дополнительные станки;

- Держатель для проволоки. На него крепятся бобины с сырьем.

- Аппарат для обработки внешнего вида гвоздей. Оцинковка, воронение, лакирование, закаливание, лужение и другие операции значительно улучшают характеристики изделий.

- Гидравлические тележки для транспортировки сырья и готового продукта в цеху, на складе.

В этом бизнес плане мы для примера возьмем станок 1С 0,9-16 производительностью 450 шт./мин.

Персонал

Низкие трудозатраты – еще одна особенность бизнеса. Почти всю работу выполняет оборудование, которое требует лишь обслуживания и контроля. Обслуживать станки будет один рабочий-оператор под руководством технолога/старшего по цеху. Технолога можно «сделать» самому. Производители гвоздичных автоматов проводят обучение по использованию своей техники.

Рабочие будут управлять техникой и производством, заниматься упаковкой и отгрузкой готового товара, приемом сырья, складскими работами.

Потребуется уборщик, который будет следить за чистотой в цеху.

Большое внимание нужно уделить поиску каналов сбыта – с этим лучше всего справится менеджер по продажам.

Заниматься доставкой продукции покупателям в первое время может и сам бизнесмен (для снижения расходов). Отчетность же будет вести бухгалтер на аутсорсинге.

Помещение (цех)

Под производство не потребуется больших площадей. Можно разместиться на 50 кв. м, часть из которых займут склады, часть – сам рабочий цех с оборудованием.

При подборе помещения учитывайте следующее:

- должны быть подведены все коммуникации (электричество 380 В, водопровод, освещение, отопление, вентиляция);

- искусственное освещение в цеху должно быть ярким — вне зависимости от размеров цеха и покрытия стен;

- на складе лучше поддерживать теплую и сухую атмосферу, чтобы предотвратить воздействие влаги на проволоку и готовые изделия;

- производство шумное, потому снимать помещение в жилых блоках не стоит;

- должен быть оборудован автомобильный подъезд к помещению для доставки сырья и отгрузки товара.

Какая проволока нужна: рассказываем о сырье

Крепежный материал делают из стальной проволоки различного диаметра сечения (в зависимости от вида и размера). Для строительных гвоздей используется проволока следующих марок: СТ 1 КП, СТ 2 КП, СТ 3 КП. Она продается в бобинах весом 200-1500 кг. Для небольшого производства подойдут бухты весом до 500 кг, чтобы у станка хватало мощности для разматывания мотка.

Найти сырье не составит проблемы. Оно продается в каждом российском регионе на металлопрокатных базах. Для долгосрочного успеха важно найти высококачественную проволоку.

К расходным материалам относят ящики, коробки – тара, в которой будут храниться готовые изделия – и машинное масло для гвоздичного аппарата.

Сбыт и маркетинг

Бизнес считается высококонкурентным. На рынке много крупных, средних и малых производителей гвоздей. Чтобы привлечь клиентов, необходимо позиционировать себя как надежного поставщика высококачественного товара.

Нужна реклама в печатных СМИ (включая тематические издания), а также в интернете. В сети нужно публиковать, продвигать свои объявления и рекламу с помощью всех возможных онлайн-ресурсов и инструментов.

Важна прямая реклама и непосредственный контакт с крупными потребителями. Самое лучшее – это найти крупного оптового покупателя. Это:

- строительные компании;

- металлопрокатные базы;

- строительные магазины, включая сетевые;

- производители мебели;

- строительно-ремонтные бригады.

Налаживать деловые контакты можно путём обзвона потенциальных клиентов, рассылки коммерческих предложений на электронную почту, визитов в офисы.

Выгодно ли производство гвоздей: финансовый план

Сумма первоначальных затрат – 1,56 млн руб.

В качестве примера возьмем изготовление гвоздей размером 3,0 х 80 мм. За 8-часовую смену можно изготовить 216 тыс. изделий (935 кг). Цех будет работать в одну смену 22 дня в месяц. Объем производства за этот срок – 4,752 млн изд. (20,6 т).

Средняя цена 1 кг материала — 75 руб. Так что за месяц можно заработать 1,545 млн руб.

Общий размер ежемесячных затрат составит 740 тыс. руб.

Чистая прибыль — 805 тыс. руб.

В идеальных условиях дело может окупиться менее чем за 2 месяца. Но с учетом высокой конкуренции и других рисков продавать весь произведенный за месяц товар почти невозможно.

Принимая в расчет, что уходить будет 30% от всего изготовленного месячного объема, определяем, что срок окупаемости увеличивается минимум втрое. А с учетом фактора сезонности — еще больше. Если активно продвигать продукцию, бизнес на гвоздях окупится примерно за 6-9 месяцев.

Таблица 2. Экономическое обоснование бизнес идеи.

Сумма первоначальных инвестиций

Производительность в месяц

4,752 млн изд. (20,6 т)

Чистая прибыль в месяц

Риски бизнеса

Помимо преимуществ рассмотрим и возможные риски нашей бизнес идеи.

Риск №1. Высокая конкуренция. На рынке РФ работает множество производителей гвоздей. Большей частью это российские компании, хотя есть и зарубежные. В таких условиях пробиться и получить свою рыночную долю новому участнику непросто.

Новичок может столкнуться с дополнительными сложностями — например, если решит завоевать покупателей низкой ценой (ценовым демпингом). Большинство производителей работает с оптовыми базами, которые, приняв товар по низким ценам, могут увеличить свою наценку и приблизить цену к среднему значению.

Риск №2. Популярность гвоздей. Этот расходный материал остается товаром массового потребления, но постепенно уходит в прошлое. Все чаще люди покупают саморезы и другие метизные изделия. В силу своих преимуществ они попросту удобнее классических гвоздей.

Риск №3. Качественное сырье. Для успеха бизнеса жизненно важно использовать высококачественную стальную проволоку. Однако одни производители не могут обеспечить должного качества, другие продают бобины хорошего материала по высоким ценам. Прежде чем начать дело, необходимо найти поставщика подходящего сырья и заключить предварительные договоренности по поставкам.

На продажи крепежных изделий влияет фактор сезонности. Летом и весной строительство активизируется, а в холодное время года потребление материала заметно снижается.

Перечисленные риски считаются базовыми — их предпринимателю необходимо учесть и просчитать. Но самое важное – заинтересовать и найти покупателей. Нужно лично контактировать с представителями компаний, которым потенциально могут быть крупными заказчиками. Такие покупатели смогут загрузить работой предприятие, благодаря чему срок окупаемости наступит быстрее.

Источник: www.equipnet.ru