Образец ссылки на эту статью: Макаренко С.А., Беляева Д.А. Инвентаризация: практические аспекты проведения // Бизнес и дизайн ревю. 2021. № 2 (22). С. 2.

УДК 657.6

ИНВЕНТАРИЗАЦИЯ: ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ

Макаренко Светлана Анатольевна

Беляева Дарья Александровна

Аннотация. Статья посвящена одному из наиболее распространенных методических приемов фактического контроля – инвентаризации. Помимо плановых, должны проводиться периодические внеплановые инвентаризации активов, соответствующих уровню риска, связанного с каждым видом актива.

С целью получения максимально корректных данных как о физическом наличии активов, так и о возможности их использования по назначению в дальнейшем, в статье приведена базовая модель проведения инвентаризации. Авторами выделены условия (независимость участников в пересчете, отсутствие данных об остатках, исправность измерительных приборов, соответствие метода подсчета уровню риска, соблюдение которых обеспечит надежность информации, формируемой по результатам инвентаризации, а также подтвердит отсутствие формального характера ее проведения. Авторами рекомендованы основные задачи перед инвентаризационной комиссией, соответствующие отдельным статьям баланса. На основе ретроспективного анализа судебной практики, выделены основные требования, выполнение которых минимизирует риски признания результатов инвентаризации недействительными.

Инвентаризация склада

Ключевые слова: инвентаризация; методика проведения инвентаризации; инвентаризация по статьям баланса; требования к инвентаризации.

INVENTORY: PRACTICAL ASPECTS OF THE IMPLEMENTATION

Makarenko Svetlana Anatolevna

Belyaeva Darya Aleksandrovna

Abstract. The article is devoted to one of the most common methodological methods of actual control – inventory. In addition to the planned ones, periodic unscheduled inventory of assets corresponding to the level of risk associated with each type of asset should be carried out. In order to obtain the most correct data on both the physical availability of assets and the possibility of their use for their intended purpose in the future, the article provides a basic model for conducting inventory.

The authors have identified conditions (independence of participants in recalculation, lack of data on balances, serviceability of measuring devices, compliance with the calculation method to the level of risk), compliance with which will ensure the reliability of information generated by the results of the inventory, as well as confirm the absence of a formal nature of its conduct. The authors recommend the main tasks for the inventory commission corresponding to individual items of the balance sheet. Based on a retrospective analysis of judicial practice, the main requirements are identified, the implementation of which minimizes the risks of invalidating the inventory results.

Keywords: inventory; methods of conducting inventory, the inventory on the balance sheet, the requirements for inventory.

Введение

Несмотря на то, что о необходимости организации внутреннего контроля заговорили относительно недавно, с момента вступления в силу Федерального закона «О бухгалтерском учете» № 402-ФЗ, такая процедура, как инвентаризация, была обязательна для организаций существенно ранее, о чем свидетельствуют утвержденные в 1995 г. Методические указания по инвентаризации имущества и финансовых обязательств, которые действуют и на сегодняшний день.

Инвентаризация является одним из наиболее распространенных значимых приемов фактического контроля. Посредством правильно организованной инвентаризации формируются максимально корректные данные о реальном финансовом состоянии организации и обо всем имуществе, находящемся в распоряжении организации: количестве, состоянии, в котором оно находится, и правильности его оценки.

Цель исследования: разработка практических рекомендаций по организации и проверке фактического наличия имущества и обоснованности имеющихся в организации обязательств с учетом характерных особенностей показателей, формируемых в бухгалтерском учете организации.

Методы исследования

Логическое обобщение требований нормативных актов и научной литературы по теме исследования позволили систематизировать приоритетные подходы к организации и проведению инвентаризации в системе внутреннего контроля. Исследование базируется на использовании риск-ориентированного подхода к организации внутреннего контроля и таких методов, как: группировка, сравнение, наблюдение и систематизация. Основные выводы исследования обобщены при помощи анализа полученных результатов.

Результаты исследования и их обсуждение

Обязательную инвентаризацию проводят все организации в случаях, предусмотренных нормативными документами, а именно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в иных случаях, предусмотренных законодательством [4, 5, 7].

Внеплановые инвентаризации проводятся по распоряжению руководителя организации по мере необходимости и, как правило, внезапно. Сроки и количество проводимых инвентаризаций, а также подразделения и перечень инвентаризируемого имущества и обязательств утверждаются приказом руководителя о проведении инвентаризации имущества и обязательств [10].

Периодичность проведения инвентаризаций должна соответствовать как уровню риска, связанного с каждым видом активов, так и степени развития контрольной среды. Как показывает практика, наличные денежные средства и активы в наибольшем объеме подвержены хищениям и злоупотреблениям [9].

Выделим основные задачи инвентаризации:

– обеспечение сохранности активов;

– обеспечение достоверности данных бухгалтерского учета и отчетности;

– проверка соблюдения правильности и условий хранения активов;

– выявление сверхнормативных и неиспользуемых активов;

– определение фактического наличия активов.

С целью обеспечения надежности средств контроля, а также с целью снижения рисков допущения ошибок или ненадлежащих действий сотрудников при проведении инвентаризации следует руководствоваться принципом разделения обязанностей, который может быть достигнут включением в состав инвентаризации сотрудника службы внутреннего контроля. В этом случае сотруднику внутреннего контроля следует:

- принять участие в проведении контрольных измерений (взвешивании, пересчете и др.);

- установить, имеются или устаревшие, неиспользуемые или мало используемые товарно-материальные ценности;

- проверить, хранятся ли отдельно ценности, принадлежащие другим юридическим и физическим лицам, и учитываются ли они отдельно в складском учете и в бухгалтерии на забалансовых счетах [6, с. 52].

В случае, когда разделение обязанностей для организации практически невозможно, нецелесообразно или неэффективно с точки зрения затрат (небольшие организации могут не иметь в структуре службы внутреннего контроля) руководству организации с целью подтверждения достоверности данных следует предусмотреть альтернативные мероприятия, к примеру:

– проверка участия в пересчете независимых сотрудников;

– исключение возможности получения членами комиссии бухгалтерских данных об остатках;

– наличие подтверждения проверки измерительных приборов;

– метод подсчета (сплошной и/или выборочный, единицами или упаковками) соответствовал уровню риска;

– результаты подсчета сравнивались с данными бухгалтерского учета, в случае выявления разницы были проанализированы и отражены в учете;

– причины возникновения разниц были объяснены;

– были предприняты меры для предотвращения разниц в дальнейшем.

| 1. Решение о проведении инвентаризации |

На рисунке 1 приведена базовая модель проведения инвентаризации. На каждом из шести этапов проводятся соответствующие процедуры, по итогам проведения которых оформляются документы [2]. При решении основных задач при проведении инвентаризации все негативные факты должны быть документально оформлены (акт, служебная записка).Рисунок 1 – Этапы проведения инвентаризации

При инвентаризации выявляются последствия фактов хозяйственной жизни, имевших место до ее проведения. В большинстве случаев инвентаризация представляет собой способ проверки информации о свершившихся фактах хозяйственной жизни [3].

По результатам периодических инвентаризаций подтверждается достоверность данных, отраженных в бухгалтерском учете [8]. В связи с этим выделим перечень задач перед рабочей инвентаризационной комиссией, характерных для отдельных показателей:

- Нематериальные активы (НМА):

– проверка наличия документов, подтверждающих исключительные права на НМА;

– оценка возможности дальнейшего использования НМА, составления перечня НМА, подлежащих списанию с баланса;

– оценка соответствия оставшегося срока полезного использования (СПИ) ожидаемому для извлечения экономических выгод, составления акта пересмотра СПИ при необходимости.

- Основные средства (ОС):

– идентификация объекта (в соответствии со справочником и инвентарными номерами);

– оценка технического состояния объекта, выявление объектов, которые не могут приносить экономические выгоды в будущем в любой форме, составления перечня ОС, подлежащих списанию с баланса;

– подтверждение факта использования объекта ОС по назначению, выявление объектов по которым изменилась модель извлечения экономической выгоды, составления перечня объектов ОС, подлежащих переводу в состав других активов (доходные вложения в МЦ, товары);

– оценка соответствия оставшегося срока полезного использования (СПИ) ожидаемому для извлечения экономических выгод, составления акта пересмотра СПИ при необходимости.

- Незавершенные капитальные вложения:

– обмер объемов выполненных работ по каждому объекту незавершенного строительства, сверка с актами выполненных работ;

– выявление объектов, которые не подлежат достройке и не будут в будущем использоваться для извлечения экономических выгод, составление перечня объектов, подлежащих списанию с баланса;

– выявление законченных, но не введённых в эксплуатацию объектов (составление актов ОС-1 на объекты, подлежащие к принятию к учету).

– идентификация ТМЦ (в соответствии со справочником в согласованных единицах измерения);

– выявление МПЗ, по которым изменилась модель извлечения экономических выгод, составления перечня объектов МПЗ, подлежащих переводу в состав других активов (доходные вложения в МЦ, другая группа МПЗ, основные средства);

– выявление залежалых, морально устаревших, испорченных МПЗ, составления их перечня с указанием рыночной стоимости.

- Незавершенное производство (НЗП):

– определение фактического наличия и степени готовности НЗП;

– сравнение рыночной стоимости ГП и себестоимости НЗП, принятие решения о создании резерва под снижение себестоимости;

– выявление НПЗ по аннулированным заказам, принятие решения о списании НПЗ, утратившего признаки актива.

- Финансовые вложения:

– проверка наличия и правильности оформления документов, подтверждающих финансовые вложения;

– проверка правильности формирования первоначальной стоимости (ПБУ 19/02);

– выявление признаков обесценения и создание резерва;

– составления перечня финансовых вложений, подлежащих списанию.

- Денежные средства и денежные эквиваленты:

– запрос о подтверждении остатка денежных средств на банковских счетах;

– составление на основании подтверждающих документов акта инвентаризации по счету 57.

– выявление денежных средств, которые организация не может использовать (отозвана лицензия банка и т.п.).

- Дебиторская и кредиторская задолженность:

– рассылка актов сверки контрагентам;

– сравнение данных актов сверок с данными бухгалтерского учета и первичными документами (при необходимости);

– выявление задолженности с истекшим сроком исковой давности;

– выявление задолженности сомнительной к получению, создание резерва по сомнительным долгам.

- Расходы будущих периодов (РБП):

– проверка наличия документов, подтверждающих принятие РБП к учету и обоснования сроков списания;

– выявление РБП, которые не могут приносить экономические выгоды в будущем для целей списания с баланса.

- Отложенные налоговые обязательства. Отложенные налоговые активы:

– проверка своевременности и полноты отражения в учете;

– выявление случаев выбытия имущества, по которым определялись временные разницы.

- Оценочные обязательства:

– проверка правильности определения суммы обязательства;

– проверка применения дисконтирования к долгосрочным обязательствам.

Выводы

В случае необходимости возмещения в судебном порядке прямого действенного ущерба работником, организация должна иметь доказательную базу, подтверждающую проведение инвентаризации в соответствии с действующими нормами [1]. В целях предотвращения признания результатов инвентаризации недействительными, должны быть соблюдены следующие обязательные требования:

– наличие приказа о создании инвентаризационной комиссии и о проведении инвентаризации;

– наличие в инвентаризационной ведомости подписей всех членов инвентаризационной комиссии;

– не допущение включения в состав инвентаризационной комиссии МОЛ;

– отсутствие подписи МОЛ в инвентаризационной описи (в случае отказа должна быть пометка о несогласии в подписании);

– обеспечение закрытого доступа в помещения где хранятся ценности во время перерывов в работе инвентаризационной комиссии (обеденное и ночное время);

– обеспечение недоступности инвентаризационных описей для посторонних лиц;

– проведение расследования на предмет выявления виновных лиц в случае обнаружения недостач.

Список литературы

- Аблязова С.А., Курбанова З.А. Инвентаризация запасов как метод внутреннего контроля на предприятии // Национальные экономические системы в контексте формирования глобального экономического пространства (Симферополь, 05 апреля 2019 г.). Симферополь, 2019. С. 72-76.

- Липина М.А. Об оприходовании активов, выявленных при инвентаризации // Строительство: бухгалтерский учет и налогообложение. 2020. № 11. С. 58-62.

- Новоселова С.А., Земцова Н.А., Фофанов М.В., Шарова Н.С. Управленческий аспект инвентаризации // Аграрный научный журнал. 2015. № 11. С. 85-89.

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». – СПС «Консультант Плюс».

- Резниченко С.М. Современные системы внутреннего контроля [Электронный ресурс] / С.М. Резниченко, М.Ф. Сафонова, О.И. Швырева. Ростов н/Д: Феникс, 2016. 510 с. URL: http://www.iprbookshop.ru/59437.html

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете».

- Федяева О.А., Муравицкая Н.К. Развитие инвентаризации как основного процесса внутреннего контроля // Хроноэкономика. 2018. № 5 (13). С. 62-65.

- Фофанов М.В. Теоретико-практические аспекты проведения инвентаризации экономическими субъектами стран ЕС и США // Вестник Саратовского государственного социально-экономического университета. 2012. № 5 (44). С. 176-179.

- Щербачева Е.Н. Инвентаризация. Некоторые вопросы о сроках и порядке ее проведения // Финансовые и бухгалтерские консультации. 2019. № 11. С. 3-5.

References

- Ablyazova S.A., Kurbanova Z.A. Inventarizatsiya zapasov kak metod vnutrennego kontrolya na predpriyatii (Inventory of stocks as a method of internal control over the enterprise), Natsionalnyye ekonomicheskiye sistemy v kontekste formirovaniya globalnogo ekonomicheskogo prostranstva (Simferopol, 05 aprelya 2019 g.). Simferopol, 2019, pp. 72-76.

- Lipina M.A. Ob oprikhodovanii aktivov, vyyavlennykh pri inventarizatsii (About the discovery of assets identified during the inventory), Stroitelstvo: bukhgalterskiy uchet i nalogooblozheniye, 2020, no 11, pp. 58-62.

- Novoselova S.A., Zemtsova N.A., Fofanov M.V., Sharova N.S. Upravlencheskiy aspekt inventarizatsii (Management aspect of inventory), Agrarnyy nauchnyy zhurnal, 2015, no 11, pp. 85-89.

- Prikaz Minfina Rossii ot 29.07.1998 № 34n (red. ot 11.04.2018) «Ob utverzhdenii Polozheniya po vedeniyu bukhgalterskogo ucheta i bukhgalterskoy otchetnosti v Rossiyskoy Federatsii».

- Prikaz Minfina RF ot 13.06.1995 № 49 «Ob utverzhdenii Metodicheskikh ukazaniy po inventarizatsii imushchestva i finansovykh obyazatelstv». SPS «Konsultant Plyus».

- Reznichenko S.M. Sovremennyye sistemy vnutrennego kontrolya [Elektronnyy resurs] / S.M. Reznichenko, M.F. Safonova, O.I. Shvyreva. Rostov n/D: Feniks, 2016. 510 p. URL: http://www.iprbookshop.ru/59437.html

- Federalnyy zakon ot 06.12.2011 № 402-FZ (red. ot 26.07.2019) «O bukhgalterskom uchete».

- Fedyayeva O.A., Muravitskaya N.K. Razvitiye inventarizatsii kak osnovnogo protsessa vnutrennego kontrolya (Development of inventory as the main process of internal control), Khronoekonomika, 2018, no 5 (13), pp. 62-65.

- Fofanov M.V. Teoretiko-prakticheskiye aspekty provedeniya inventarizatsii ekonomicheskimi subyektami stran YES i SSHA (Theoretical and practical aspects of conducting inventory by economic entities of the EU and the USA), Vestnik Saratovskogo gosudarstvennogo sotsialno-ekonomicheskogo universiteta. 2012. no 5 (44), pp. 176-179.

- Shcherbacheva Ye.N. Inventarizatsiya. Nekotoryye voprosy o srokakh i poryadke yeye provedeniya (Some questions about deadlines and the order of its conduct), Finansovyye i bukhgalterskiye konsultatsii, 2019, no 11, pp. 3-5.

Рецензент:

Работа поступила в редакцию: 10.02.2021 г.

Источник: obe.ru

Порядок проведения и оформления инвентаризации имущества

В каждой организации в обязательном порядке нужно производить периодические проверки материальных активов и различных обязательств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние материальных активов должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация имущественных фондов, товаров, других активов является непременной процедурой для всех владельцев бизнеса.

По каким правилам проводится эта операция, и какие нюансы характерны для ее документального оформления, мы расскажем ниже.

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия.

Практические функции инвентаризации

- Она позволяет объективно оценить соблюдение условий складского хранения товаров.

- По ней можно объективно судить о порядке ведения первичной и учетной документации.

- Отражает практику ведения складского хозяйства.

- Свидетельствует о степени полноты и достоверности бухучета.

- Профилактика правонарушений и злоупотреблений.

Обязаны проводить по закону

Обязательность этой процедуры утверждена федеральным законодательством нашей страны. Предпринимателей обязывают регулярно инвентаризировать собственное, хранимое или арендованное имущество и свои финансовые обязательства два нормативных документа:

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены Приказом Министерства финансов России от 13 июня 1995 г. № 49).

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Кто устанавливает порядок процедуры?

Кроме требований закона, изложенных в Методических рекомендациях, все остальные нюансы инвентаризации остаются в ведении руководства организации. Естественно, их необходимо зафиксировать в локальной документации предприятия. Дирекции нужно прояснить следующие вопросы:

- какое количество инвентаризаций нужно проводить в течение рабочего года;

- в какое именно время это следует осуществлять;

- перечисление видов активов, подлежащих проверке;

- назначение главы и членов инвентаризационной комиссии;

- возможности выборочной (внезапной) инвентаризации.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной.

Инвентаризация на предприятии шаг за шагом

Рассмотрим пошаговый порядок проведения инвентаризации. Процедура ни в чем не должна противоречить вышеупомянутым Методическим указаниям.

Источник: assistentus.ru

Порядок проведения инвентаризации основных средств

Порядок проведения инвентаризации основных средств строго регламентирован. Как часто проходит инвентаризация ОС, какова ее детальная процедура, какие должны быть оформлены документы, какие следует сделать проводки в учете по результатам проверки, а также какое наказание последует, если всплывут неучтенные объекты, — читайте в статье ниже.

Что такое инвентаризация?

Инвентаризация — одна из процедур контроля над сохранностью имущества компании. Суть ее в сопоставлении фактического наличия ценностей (денег, оборудования, зданий, а также обязательств) с данными бухучета.

Порядок проведения инвентаризации основных средств регламентируется следующими законодательными актами:

- методическими указаниями по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49);

- положением по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Проводить инвентаризацию компания должна не только по собственному имуществу, но и по взятому на хранение или арендованному. Инвентаризация проводится по месту нахождения имущества и в присутствии материально ответственного лица либо руководителя коллектива, если речь идет о коллективной матответственности.

Не реже какого срока должна осуществляться инвентаризация?

Инвентаризация основных средств должна осуществляться не реже 1 раза в 3 года, а библиотечных фондов не реже 1 раза в 5 лет (п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Точные сроки проведения инвентаризаций определяются компанией самостоятельно. Как правило, инвентаризация ОС проводится перед годовой отчетностью. Однако законодательством установлены случаи, в которых компания обязана провести инвентаризацию:

- передача имущества в аренду;

- реорганизация;

- ликвидация;

- продажа имущества;

- смена материально ответственных лиц или руководителя коллектива (а также по требованию членов коллектива или при выбытии из коллектива больше половины его участников — для участников договора о коллективной ответственности);

- установление фактов хищения, злоупотребления, порчи имущества;

- перед составлением бухотчетности за год;

- чрезвычайные ситуации.

Изучим порядок проведения инвентаризации основных средств.

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22.

Образец приказа по форме ИНВ-22 вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру этого документа.

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

ВНИМАНИЕ! Ограничений по максимальному и минимальному числу членов комиссии действующим законодательством не предусмотрено. Но если хотя бы один член комиссии не присутствует во время проведения инвентаризация, то все результаты проверки будут признаны недействительными.

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23.

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

Образец описи по форме ИНВ-1 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18.

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

Образец сличительной ведомости по форме ИНВ-18 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Документальное оформление инвентаризации объектов основных средств (нюансы)

ОС, которые во время инвентаризации находятся в ремонте, отражаются в ведомости по форме ИНВ-10 с указанием стоимости и расходов предприятия на ремонт.

На ОС, переданные в аренду или на ответственное хранение, составляется отдельная опись с указанием документов, подтверждающих принятие контрагентом имущества.

Также отдельная опись составляется на ОС, которые не могут быть использованы в хозяйственной деятельности компании и восстановлению не подлежат: члены комиссии указывают время ввода в эксплуатацию и причины, по которым пользоваться имуществом теперь невозможно.

Если в ходе реконструкции или восстановления ОС поменялось назначение объекта, то в опись следует внести новые сведения. Если в результате проведенных работ балансовая стоимость ОС изменилась, а в бухучете эти данные не зафиксированы, то этот факт следует отразить в описи.

Если инвентаризационная комиссия выявила ошибки в характеристиках объектов, то члены комиссии включают в ИНВ-1 правильные сведения и техпоказатели.

Неучтенное ОС, выявленное в ходе инвентаризации, чиновники требуют приравнивать к внереализационному доходу (п. 20 ст. 250 НК РФ) и начислять по нему впоследствии амортизацию в соответствии с рыночной стоимостью и фактическим износом, зафиксированным инвентаризационной комиссией. Сведения о стоимости ОС должны быть подтверждены документами или путем экспертизы (п. 10.3 ПБУ 9/99).

ВНИМАНИЕ! Амортизационную премию по обнаруженным в ходе инвентаризации неучтенным ОС применять нельзя.

Итоги инвентаризации фиксируются в ведомости по форме ИНВ-26.

РАЗЪСНЕНИЯ от КонсультантПлюс:

Инвентаризацию недвижимого имущества (земельных участков, зданий, сооружений, иных объектов, прочно связанных с землей, воздушных, морских и речных судов), учтенного в составе основных средств, в целом проводят так же, как и инвентаризацию других основных средств, но с учетом некоторых особенностей. Каких именно, узнайте в К+, получив пробный демо-доступ. Это бесплатно.

Проводки при инвентаризации ОС: пример

Компания ООО «Сигма» перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили:

Источник: nalog-nalog.ru

Отчет по инвентаризации выбросов: разработка и согласование по новым правилам

С 1 марта 2022 года взамен Приказа Минприроды России № 352, утверждающего «Порядок проведения инвентаризации стационарных источников и выбросов загрязняющих веществ в атмосферный воздух, корректировки ее данных, документирования и хранения данных, полученных в результате проведения таких инвентаризации и корректировки», в силу вступил Приказ № 871, утверждающий новый Порядок.

Главное нововведение в данном Порядке – учёт передвижных источников загрязнения атмосферного воздуха (далее – ИЗАВ). Как учитывать транспортные средств, при проведении инвентаризации выбросов, рассчитывать выбросы загрязняющих веществ от них и их стилизацию рассмотрим в данной статье.

Учет передвижных ИЗАВ

Согласно Федеральному закону от 10.01.2002 № 7-ФЗ «Об охране окружающей среды», передвижной источник загрязнения окружающей среды – это транспортное средство, двигатель которого при его работе является источником загрязнения окружающей среды. Под стационарным источником понимается источник выброса, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством передвижного источника. Таким образом, данные понятия не являются напрямую противоположными друг другу, поскольку передвижной источник – это не любой «нестационарный» источник, а только транспортное средство.

Самым информативным пунктом нового Порядка относительно передвижных источников является 5-й, в котором, указаны виды транспортных средств, которые необходимо учитывать, при инвентаризации выбросов:

- автомобильный транспорт, строительная, сельскохозяйственная, дорожная и иная техника, которая относится к передвижным источникам выбросов, постоянно или временно эксплуатирующаяся (функционирующая) на объекте, оказывающем негативное воздействие на окружающую среду (далее – ОНВ);

- самолеты и иные воздушные суда, постоянно или временно эксплуатирующиеся (функционирующие) на объекте ОНВ;

- железнодорожный транспорт, постоянно или временно эксплуатирующийся (функционирующий) на объекте ОНВ;

- водные суда, постоянно или временно эксплуатирующиеся (функционирующие) на объекте ОНВ.

Также учитываются выбросы от передвижных ИЗАВ на стоянках и сооружениях, где осуществляется работа, обслуживание и ремонт передвижных ИЗАВ, погрузка и разгрузка передвижных ИЗАВ. В случае, если выбросы от передвижных ИЗАВ на таких стоянках и сооружениях были учтены при инвентаризации выбросов на объекте ОНВ как выбросы от стационарных ИЗАВ, повторный учет выбросов на данных стоянках и сооружениях не требуется.

С учётом обязательных условий п. 15 Порядка по 352 Приказу Минприроды (ссылка на скачивание документа), о том, что «…Принятая нумерация не может быть изменена при проведении следующей инвентаризации выбросов», учтённые ранее неорганизованные ИЗАВ остаются на тех же местах, под теми же номерами. Следовательно, в данном случае корректировка отчета по инвентаризации не потребуется.

5-м пунктом Порядка прописаны условия, при которых передвижные источники можно не учитывать при инвентаризации:

- если на объекте не осуществляется промышленное производство и, при этом эксплуатируются только легковые автомобили;

- если имеются автобусы для перевозки людей в количестве не более 20 ед. в день;

- если имеются грузовые автомобили в количестве не более 3 ед. в день.

При проведении инвентаризации учитываются только те передвижные источники, которые принадлежат предприятию на праве собственности, то есть транспорт на балансе, либо ином законном основании, например, арендуемый транспорт

Нумерация передвижных ИЗАВ

Условия нумерации указаны в п.15 Порядка:

- Передвижные ИЗАВ нумеруются отдельно;

- При нумерации передвижных ИЗАВ используется индекс «п»;

- Нумерация передвижных ИЗАВ начинается с № 0001п и ведется в возрастающей последовательности;

- При нумерации передвижных ИЗАВ вместе с индексом «п» могут быть использованы дополнительные индексы, указывающие на вид передвижных ИЗАВ, с расшифровкой значений;

- Допускается нумерация стоянок и иных мест и сооружений, где эксплуатируются (функционируют) передвижные ИЗАВ, в порядке, предусмотренном настоящим пунктом для стационарных ИЗАВ (это позволяет все стоянки нумеровать в одном стиле).

В ходе инвентаризации выбросов для передвижных ИЗАВ определяются скорости движения по объекту ОНВ и режимы эксплуатации (функционирования)

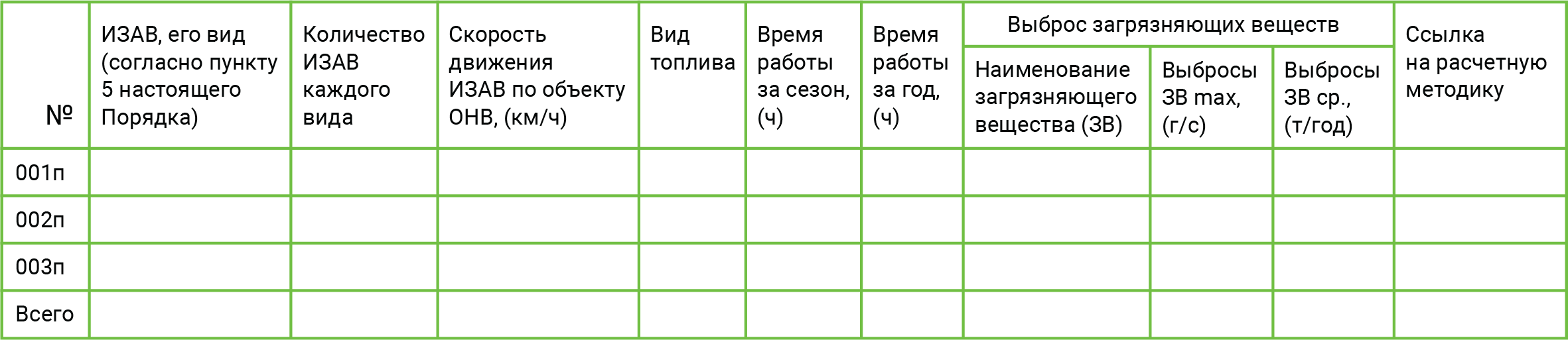

Новый Порядок, в целях обобщения информации о передвижных источниках, предлагает специальную новую форму таблицы № 3.8 (приложение 3 Порядка) «Выбросы от передвижных ИЗАВ».

Образец таблицы «Выбросы от передвижных ИЗАВ»

В данной таблице, помимо перечня самих транспортных средств и их выбросов, необходимо указать:

- скорость движения,

- вид топлива,

- время работы за сезон и год.

Ранее данная информация учитывалась только для расчётов выбросов загрязняющих веществ.

В соответствии с ОНТП 01-91 за среднюю скорость движения принимается значение в 10 км/ч

Стилизация и визуализация передвижных источников

При стилизации передвижных ИЗАВ, типом источника, как неорганизованных площадных указываются координаты середин противоположных сторон источника и ширина.

Информация о маршрутах перемещения автотранспорта по территории предприятия обычно отражается в схемах организации дорожного движения (СОДД), которые можно нанести на карту-схему.

Расчёт выбросов от передвижных источников

В соответствии с письмом Федеральной службы по надзору в сфере природопользования от 28.11.2019 г. № РН-03-01-32/33301 выбросы передвижных источников, постоянно или временно функционирующих на производственном объекте, учитываются при проведении расчетов рассеивания в качестве факторов, формирующих общий уровень воздействия на атмосферный воздух (фоновое загрязнение).

Для передвижных ИЗАВ показателями, которые определяются при инвентаризации выбросов являются такие же значения максимальных разовых выбросов в г/с и суммарных годовых (валовых) выбросов в т/год, как и для стационарных ИЗАВ, а при разработке проекта НДВ выбросы от них учитываются, как фоновое загрязнение и не входит в состав нормативов выбросов.

Законодательство определяет разные порядки нормирования стационарных и передвижных источников выброса. Для передвижных предусмотрено техническое регулирование, которое реализуется с помощью технических нормативов.

Технический норматив выброса — норматив выброса загрязняющего вещества в атмосферный воздух, который определяется как объем или масса химического вещества либо смеси химических веществ в расчете на единицу пробега транспортного средства или единицу произведенной работы двигателя передвижного источника

Технические нормативы для передвижных источников устанавливаются в технических регламентах, в частности в Техническом регламенте Таможенного союза «О безопасности колесных транспортных средств». В связи этим, передвижные источники были выведены из сферы экологического нормирования.

При расчете выбросов учитываются данные об эксплуатирующихся на объекте передвижных ИЗАВ, сведения об используемом топливе и режимы эксплуатации:

- холостой ход,

- выбросы от прогрева,

- пробеговые (маневровые) выбросы.

Для передвижных ИЗАВ показателями, которые определяются при инвентаризации выбросов, являются такие же значения максимальных разовых выбросов в г/с и суммарных годовых (валовых) выбросов в т/год, как и для стационарных ИЗАВ, а при разработке проекта НДВ выбросы от них учитываются, как фоновое загрязнение и не входит в состав нормативов выбросов

Поскольку обычно передвижные ИЗАВ характеризуются как неорганизованные источники выброса, используются расчетные методы определения выбросов. На основании Приказа Минприроды № 341 от 31.07.2018 г., в Перечень методик расчета выбросов вредных (загрязняющих) веществ в атмосферный воздух стационарными источниками для расчета выбросов от передвижных ИЗАВ входят следующие подходы:

-

М., 1998, (с Дополнениями и изменениями к Методике проведения инвентаризации выбросов загрязняющих веществ в атмосферу автотранспортных предприятий (расчетным методом). М, 1999) М., 1998 (с Дополнением к Методике проведения инвентаризации выбросов загрязняющих веществ в атмосферу для авторемонтных предприятий (расчетным методом). М., 1999) М., 1998 (с Дополнениями к методике проведения инвентаризации выбросов загрязняющих веществ в атмосферу для баз дорожной техники (расчетным методом М., 1999) УралЮрИздат (1992 г.) (разделы 1, 4, 5.2, 5.13, 6-8) М., 1992

Корректировка (актуализация) отчета по инвентаризации

Когда требуется:

Если утвержденная до вступления в силу Приказа № 871 документация по инвентаризации стационарных источников и выбросов загрязняющих веществ не соответствует требованиям Порядка, такая документация должна быть оформлена в соответствии с требованиями Порядка.

Корректировка данных инвентаризации осуществляется вследствие изменения законодательства РФ в области охраны атмосферного воздуха, связанного с инвентаризацией выбросов, если после вступления в силу изменения документация по инвентаризации выбросов не соответствует требованиям законодательства в области охраны атмосферного воздуха.

Срок корректировки:

Новая документация утверждается в срок не позднее одного года со дня вступления в силу настоящего Приказа.

Кем утверждается отчет:

Результаты работ по корректировке данных инвентаризации выбросов утверждаются хозяйствующим субъектом.

Форма отчета:

На титульном листе отчета об инвентаризации выбросов указывается дата проведения корректировки, графа «Содержание, введение» дополняется пояснениями о причинах и составе корректировки. Указанные сведения заверяются хозяйствующим субъектом, осуществляющим деятельность на объекте ОНВ.

Отчет по инвентаризации выбросов: случай из практики

- Обязательное проведение корректировки данных инвентаризации выбросов

Минприроды России в письме № 12-47/1354 от 19.01.2022 г. разъяснило про обстоятельства, при наступлении которых необходимо обязательное проведение корректировки данных инвентаризации выбросов, в соответствии с пунктами 2, 45 и 46 Приказа № 871. Необходимость учета выбросов при подготовке разрешительной документации (НДВ, Декларация ДВОС, ПЭК и НМУ) определяется видом и задачами подготовки такой документации, а также особенностями предприятия, поэтому выбросы передвижных источников могут учитываться в составе выбросов стационарных источников, а также в общем объеме выбросов предприятия.

Были сформированы запросы в Минприроды России и Федеральную службу по надзору в сфере природопользования с просьбой разъяснить, необходимо ли производить корректировку инвентаризации стационарных источников и выбросов загрязняющих веществ в атмосферный воздух объекта ОНВ, в случае, если до вступления в силу Приказа Минприроды России № 871, в инвентаризации был произведен учет передвижных источников выбросов с использованием нумерации в порядке, предусмотренном для стационарных ИЗАВ, а также перечислить конкретные случаи несоответствия документации по инвентаризации выбросов требованиям законодательства Российской Федерации в области охраны атмосферного воздуха, требующих корректировки данных инвентаризации выбросов.

Федеральная служба по надзору в сфере природопользования в ответном письме в части обстоятельств, при наступлении которых необходимо обязательное проведение корректировки данных инвентаризации выбросов, также сослалась на пункты 45, 46 и 49 Приказа № 871. Основной причиной для корректировки инвентаризации выбросов указывается наличие у хозяйствующего субъекта передвижных источников выбросов, принадлежащие ему на праве собственности либо ином законном основании. Они должны быть учтены в соответствии с требованиями Порядка.

Таким образом, на сегодняшний момент вопрос, при каких конкретных случаях несоответствия документации по инвентаризации выбросов требованиям законодательства Российской Федерации в области охраны атмосферного воздуха требуется корректировка инвентаризации выбросов, остается нерешенным.

Источник: journal.ecostandardgroup.ru

Порядок инвентаризации. Введение итогов инвентаризации в 1С

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

Регламент выполнения инвентаризационных мероприятий на складе

Когда необходима инвентаризация? Кроме плановых, необходимых для представления корректной бухотчетности, проверок наличия/отсутствия товарно-материальных ценностей (ТМЦ) пересчёт складской наличности производится в следующих ситуациях:

- при смене МОЛ – материально ответственных лиц (на дату передачи дел);

- при подозрении краж, умышленной или случайной порчи товара и материалов;

- в случае природных катастроф, затоплений и пожаров, иных внештатных внешних ситуаций;

- при явном несовпадении складского и бухгалтерского учёта.

Выполнение инвентаризации на складе регламентируется сопутствующими методическими указаниями (приказ Минфина РФ №49 от 13.06.1995, дополненный 08.11.2010).

Последовательность действий, выполняемых до оформления инвентаризационных показателей в программе 1С: Бухгалтерия 3.0:

- Бухгалтерией составляются инвентаризационные описи (ИНВ-3 для товаров и собственных материалов, ИНВ-5 для поступивших на хранение и переработку материалов).

- Складские операции в инвентаризационный период не совершаются.

- МОЛ оформляет расписку о внесении складских документов в карточки складского учета и их передаче в отдел бухгалтерии.

- Составляется комиссия, присутствуют завскладом и назначенные МОЛ, осуществляется пересчитывание товаров и материалов с занесением показателей в графу «Фактическое наличие».

- При выявлении инвентаризационных излишков или недостач по форме ИНВ-19 выписываются сличительные ведомости: суммовые показатели отмечаются так, как оценены в бухучете.

Нередко пересчет и обработка её результирующих показателей растягиваются на неопределенное время – это вызывает серьезный перекос в бухгалтерском и складском учёте. Для корректного выполнения этой важной процедуры результаты пересчета ТМЦ вносятся в программу не позднее десяти дней после его завершения, чем быстрее – тем лучше.

Объекты программы, используемые при инвентаризации склада

Автоматизированный учет инвентаризации ТМЦ предусматривает использование нескольких документов, доступных через раздел меню Склад — Инвентаризация:

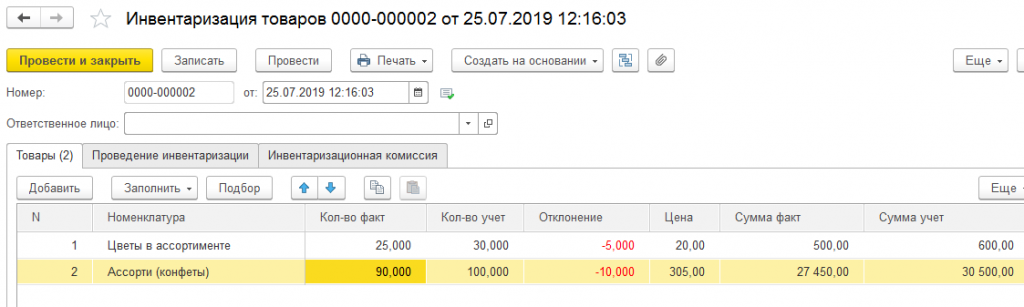

- основной документ данных складского пересчета «Инвентаризация товаров»:

- документ «Оприходование товаров»:

- документ «Списание товаров»:

Последние два документа рекомендуется оформить на основании док-та «Инвентаризация» — это существенно сокращает временные затраты на подведение инвентаризационных итогов и корректировки бухучета.

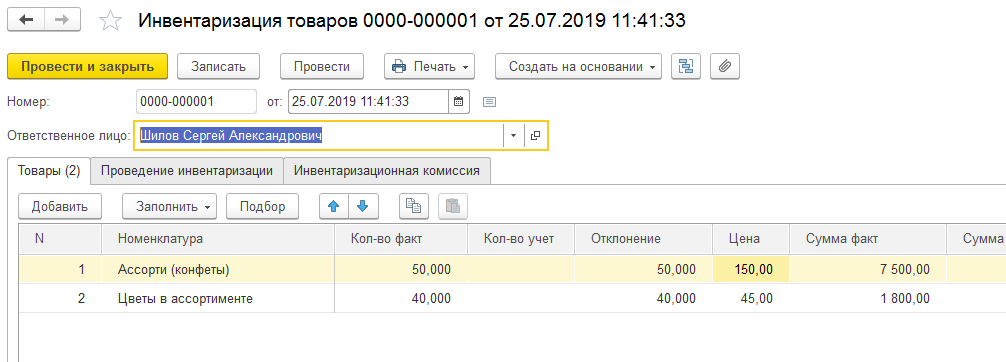

Документ «Инвентаризация на складе»

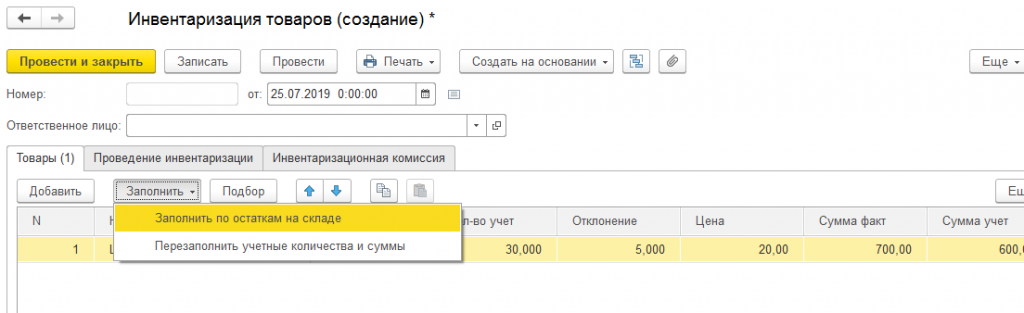

Основной документ содержит три закладки:

- Товары – вносятся позиции номенклатуры, количество по факту и программному учету, учетная стоимость, автоматически рассчитывается количественное отклонение, фактические и учётные суммы позиции. Обратите внимание: очень удобно при заполнении табличных строк док-та пользоваться блоком «Заполнить» — «Заполнить по остаткам на складе»: конфигурация сама подтянет все присутствующие на складском учёте ТМЦ, проставит их количество и цену оприходования:

Вторая строка блока «Заполнить» выполняет перезаполнение учётных количеств и сумм в случае внесения корректировок в исходные документы оприходования, перемещения по складам, списания. Фактическая сумма представляет собой произведение граф «Кол-во факт» и «Цена». Если по результатам инвентаризации установлено несовпадение фактической и учетной стоимостей, то при изменении фактического показателя пересчитывается цена за единицу (как частное от деления фактической суммы на фактическое количество).

Если товара/материала в наличии нет или меньше учетного количества, автоматически заполнится графа «Отклонение» — показатель выводится с отрицательным знаком, это недостача. На излишки (фактическое количество больше учетного) указывает положительная цифра отклонения.

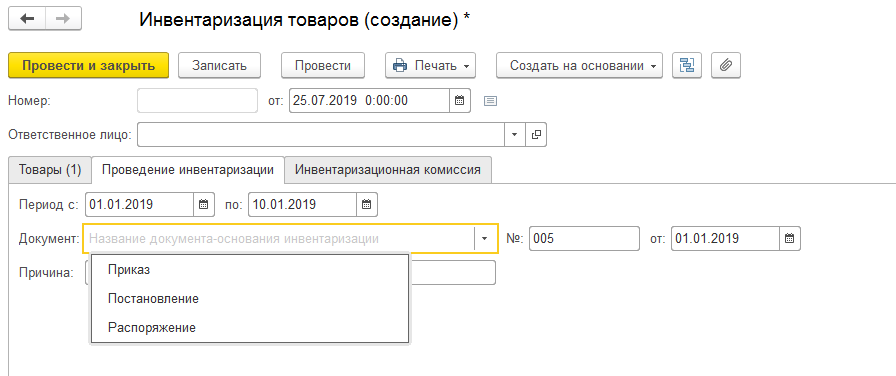

- закладка документа «Проведение инвентаризации» предназначается для внесения данных самой процедуры: периода, сведений о документе основании, причина инвентаризационного пересчета заполняется вручную в текстовом поле:

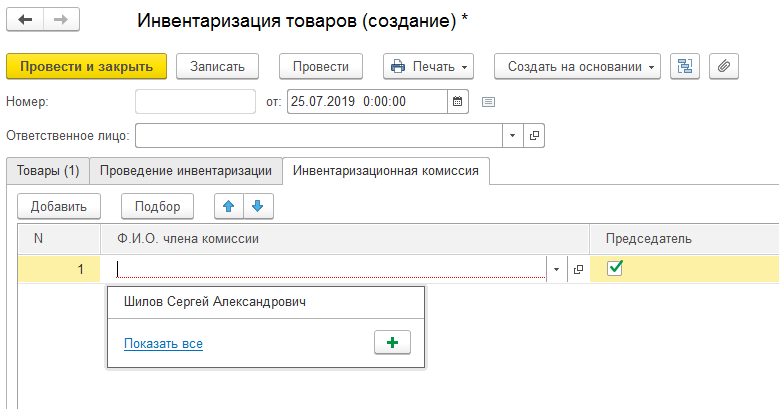

Закладка документа «Инвентаризационная комиссия» определяет ответственных за инвентаризацию членов комиссии, взвод флажка «устанавливает» председателя:

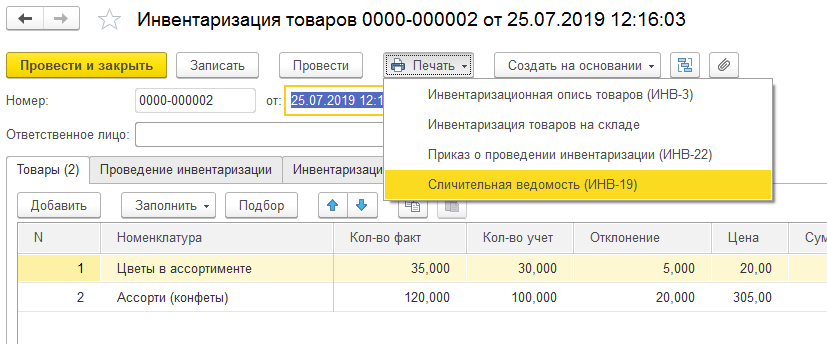

Важно понимать, что док-т «Инвентаризация товаров» не делает по учёту совершенно никаких движений – не списывает недостачу и не оприходует излишки. Это всего лишь ведомость фактического наличия и программного, с выводом количественных и суммовых отклонений. Но именно эта ведомость является базой для дальнейшей корректировки бухучета. После записи документа доступны для печати необходимые печатные формы – описи, ведомости, инвентаризационный приказ:

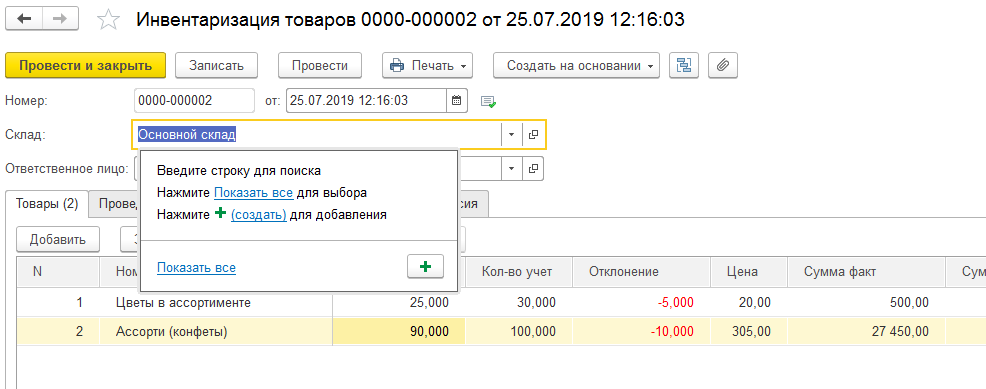

Если у организации в учёте имеется единственный склад, то документальные операции по умолчанию будут производиться по нему – он даже не отобразится в шапке конкретной формы. Если же в справочнике складов присутствует несколько позиций, то в шапке инвентаризационного документа появится поле выбора необходимого склада:

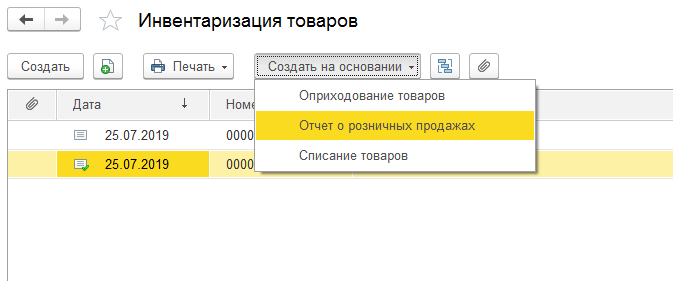

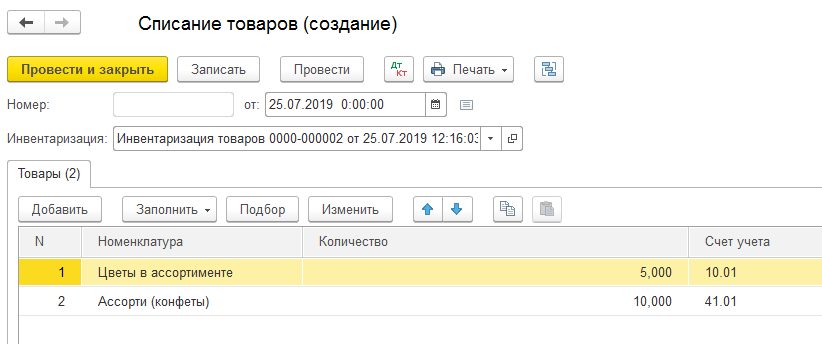

На базовых данных документа пересчета оформляются документы «Оприходование товаров» и «Списание товаров» — большинство граф заполняются автоматом. Указанные документы, конечно, могут быть созданы и сами по себе.

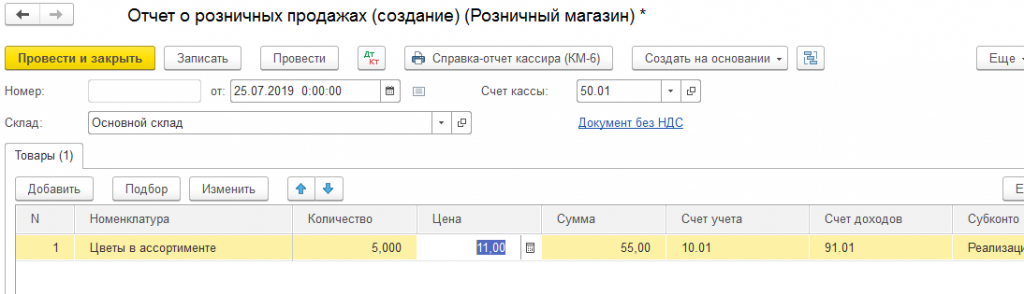

Документ «отчёт о розничных продажах»

Если предприятием ведется розничная торговля (в программе имеются соответствующие настройки учетной политики и функциональности программы) на основании док-та «Инвентаризация товаров» необходимо оформить документ «Отчёт о розничных продажах»:

Возможность создания документа розничных продаж появится только в ситуации, если инвентаризацией было обнаружено превышение фактического наличия над учётным. Иначе программа выдаст ошибку – и это понятно: если нет излишков, значит, нет и показаний для оформления розничных продаж.

Если же инвентаризацией выяснено, что по факту товара/материала меньше, чем отображено в программе, и точно известно, что разница продана (а не украдена или испорчена), оформляется документ розничных продаж на величину отклонения:

В графу «Количество» попадут данные положительного отклонения из документа инвентаризации (излишки), цену и сумму возможно указать вручную с пересчетом. При проведении «Отчет о розничных продажах» делает движения по счету учёта ТМЦ (в данном случае 10.01 «Сырьё и материалы»), счёту доходов с аналитикой и счёту расходов, в шапке указан счёт кассы.

Чтобы исключить проставление вручную для каждого материала/товара счёта учёта рекомендуется для соответствующих номенклатурных позиций настроить счета учета. Такая возможность доступна через гиперссылку «Счета учёта номенклатуры» в шапке справочника «Номенклатура», после чего нужный счёт учёта по определённой товарной или материальной позиции во всех документах будет подтягиваться сам. Минимум ручной работы – минимум случайных ошибок в учёте.

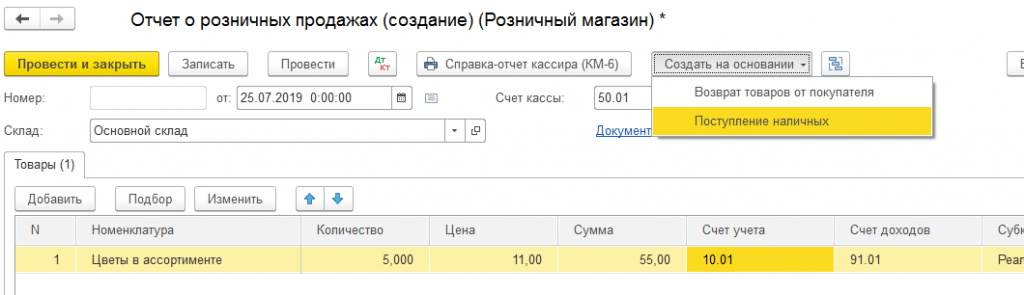

На основании проведенного документа при необходимости следует оформить возврат от покупателя или оприходовать наличные суммы:

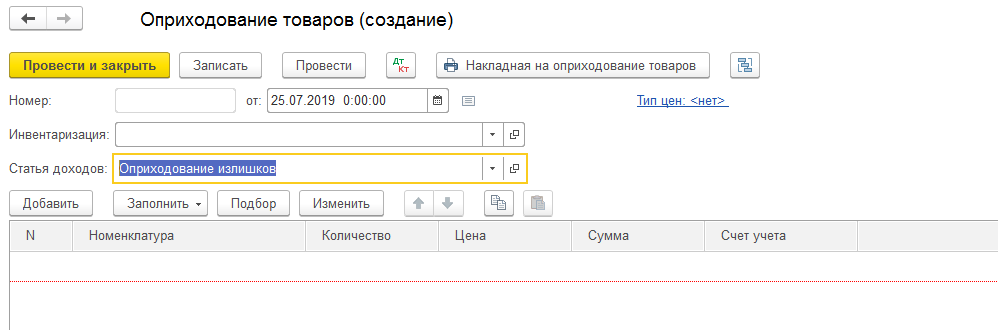

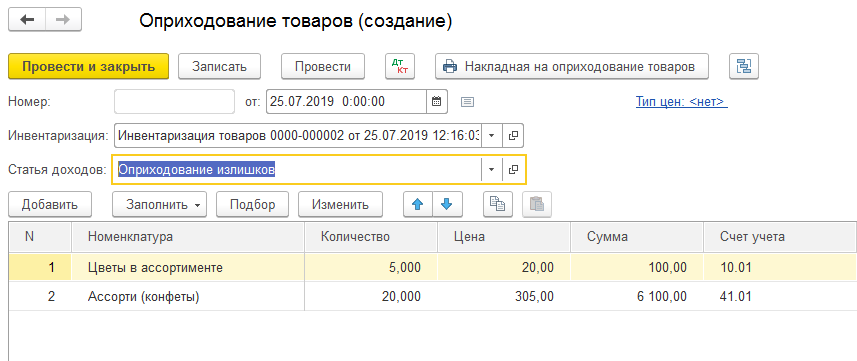

Документ «Оприходование товаров»

Формирование этого документа интуитивно понятно. Потребность в его оформлении возникает лишь тогда, когда инвентаризационным пересчётом выявлены излишки товаров/материалов, которые следует поставить на баланс организации.

Удобно оформлять этот документ на основании «Инвентаризации товаров на складе». Графа «Количество» заполняется по положительному инвентаризационному отклонению, в шапке следует определить статью доходов (по умолчанию «Оприходование излишков»):

Проставленные для номенклатурных позиций счета учета будут подтягиваться во все составляемые документы – это удобно, бухгалтеру дополнительно не придется контролировать этот момент. Оприходование формирует соответствующие проводки:

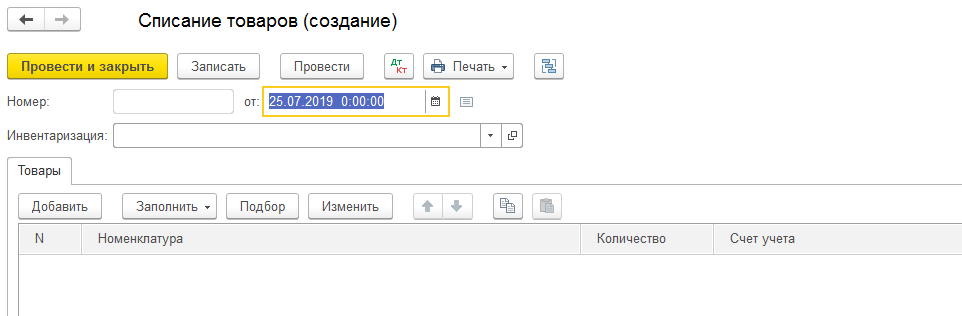

Документ «Списание товаров»

Составляется в случае выявления инвентаризацией недостачи ТМЦ, подлежащих списанию с баланса организации. Практически идентичен документу оприходования с учётом противоположности операции. Ниже приведен пример инвентаризационного документа с недостачей по двум номенклатурным позициям и сформированного на его основании документа списания:

В режиме создания документа «на основании» табличные части автоматически заполняются номенклатурой, оказавшейся по показателям документа-основания в недостаче. Из табличных строк следует исключить позиции, недостаток которых обусловлен фактическим нахождением на другом складе (при наличии на предприятии и в учёте нескольких складов). Для изменения фактического нахождения ТМЦ необходимо оформить и провести документ «Перемещение товаров».

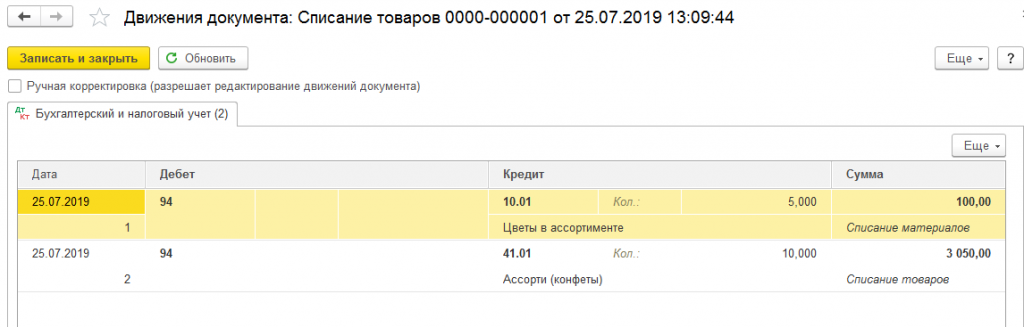

Проведенный документ списания формирует в учёте следующие движения:

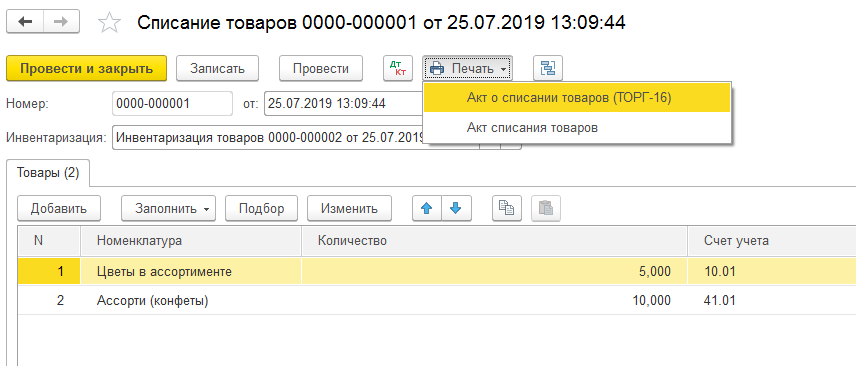

Из его формы печатаются акты списания товаров (ТОРГ-16) – печатные формы стандартны и унифицированы, при необходимости подключите собственные печатные бланки.

Чаще всего по инвентаризационным результатам востребованы оба типа документов: излишки приходуются, недостачи списываются. Одна и та же номенклатурная позиция инвентаризационного документа невозможна в документе списания и документе оприходования.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

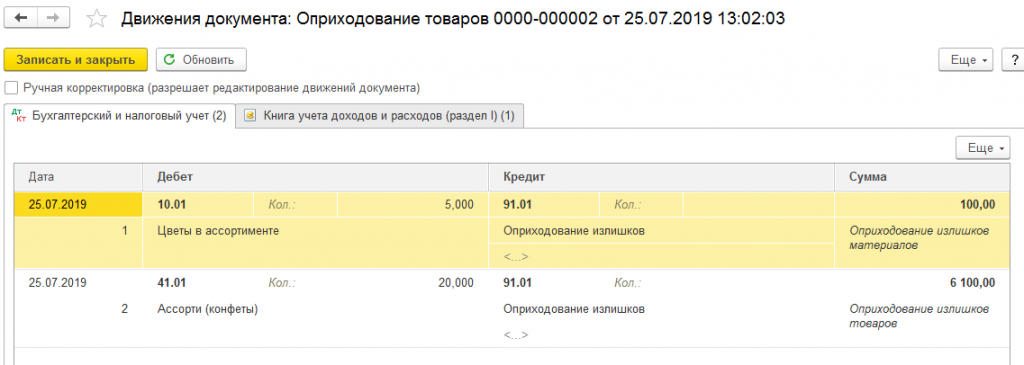

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru