Определение начальной «Максимальной» цены контракта (НМЦК) осуществляется с применением правил, установленных Порядком определения НМЦК, утвержденным приказом Минстроя России от 23 декабря 2019г. №841/пр .

Согласно п.5 «Порядка определения НМЦК» начальная (максимальная) цена контракта при осуществлении закупки подрядных работ по строительству, реконструкции, капитальному ремонту, сносу объекта капитального строительства определяется на основании проектной документации, утвержденной в порядке, установленном законодательством о градостроительной деятельности, осуществляется заказчиком проектно-сметным методом исходя из сметной стоимости строительства, определенной в соответствии со статьей 8.3 Градостроительного кодекса Российской Федерации.

Перечень, объемы и стоимость учитываемых при определении НМЦК проектно-сметным методом работ и услуг устанавливаются заказчиком в соответствии с утвержденной проектной документацией по объекту закупки.

Согласно п.22 «Порядка определения НМЦК» начальная (максимальная) цена контракта на выполнение подрядных работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, работ по сохранению объектов культурного наследия народов РФ, а также строительству некапитальных строений и сооружений определяется в следующем порядке:

Дефлятор ВВП

а) производится пересчет сметной стоимости подрядных работ из уровня цен на дату утверждения проектной документации в текущий уровень цен на дату определения НМЦК на выполнения подрядных работ с применением индексов фактической инфляции за соответствующий период;

б) показатели сметной стоимости подрядных работ по главам сводного сметного расчета стоимости строительства в текущем уровне цен умножаются на индекс прогнозной инфляции на период строительства. Индекс прогнозной инфляции на период строительства рассчитывается как среднее арифметическое между индексами прогнозной инфляции на даты начала и окончания работ с учетом срока выполнения работ в соответствии с проектной документацией.

Если срок проведения подрядных работ переходит на второй и (или) последующий годы строительства, то НЦМК определяется по формуле:

Цп – НМЦК на выполнение подрядных работ;

С – сметная стоимость подрядных работ, подлежащих выполнению подрядчиком;

Д1 , Д2 , Дi – доля сметной стоимости работ, подлежащих выполнению подрядчиком соответственно за 1-й, 2-й, i-й годы строительства объекта;

i – год завершения объекта;

К1 – индекс прогнозной инфляции за первый год строительства объекта, определяемый как среднее арифметическое между индексом прогнозной инфляции на дату начала строительства объекта и индексом прогнозной инфляции на декабрь первого года строительства;

К2 – индекс прогнозной инфляции, учитывающий инфляцию за первый и второй годы строительства объекта. Рассчитывается как произведение индекса прогнозной инфляции, устанавливаемого с нарастающим итогом на декабрь первого года строительства объекта, и индекса прогнозной инфляции на второй год строительства объекта, определенного как среднее арифметическое между индексом прогнозной инфляции на январь второго года строительства объекта и индекса прогнозной инфляции на декабрь второго года строительства объекта;

Урок 2. Индексация смет (базовые и текущие цены)

Кi — индекс прогнозной инфляции, учитывающий инфляцию за весь период строительства объекта. Рассчитывается как произведение индекса прогнозной инфляции, устанавливаемого с нарастающим итогом на декабрь предшествующего года строительства объекта, и индекса прогнозной инфляции на последний год строительства объекта, определенного как среднее арифметическое между индексом прогнозной инфляции на январь последнего года строительства объекта и индекса прогнозной инфляции на дату окончания строительства объекта в последнем году.

Рассмотрим расчет начальной (максимальной) цены контракта на примере.

Расчет начальной (максимальной) цены контракта

При осуществлении закупки на выполнение подрядных работ по строительству объекта

Наименование работ и затрат

Стоимость работ в ценах на дату утверждения сметной документации на 4 квартал 2019г.

Источник www.i-tat.ruКоэффициенты-дефляторы: как использовать и значения на 2022 год

Коэффициент-дефлятор — это ежегодно изменяемый показатель влияния инфляции на некоторые налоги и сборы:

В 2022 году они увеличатся.

Что такое и как применяют коэффициенты-дефляторы

Коэффициенты-дефляторы показывают влияние изменения потребительских цен на товары (работы, услуги) в предшествующем периоде. Их ежегодно утверждает Минэкономразвития с учетом уровня инфляции и индекса роста цен, определенных Росстатом и МЭР.

Коэффициенты-дефляторы применяются для ежегодной корректировки ставок по некоторым налогам и сборам. Существует отдельный коэффициент-дефлятор на 2022 год для строительства, но его называют не коэффициентом-дефлятором, а индексом. Он не имеет отношения к фискальным показателям и утверждается отдельным документом МЭР.

Новые значения

Минэкономразвития РФ (МЭР) опубликовало на едином портале для размещения проектов нормативно-правовых актов проект постановления об установлении коэффициентов-дефляторов на 2022 год. В среднем показатели, а вместе с ними и налоговые ставки, вырастут на 3%.

Чиновники повысили показатели таких коэффициентов-дефляторов:

Увеличение лимита дохода на упрощенке

Упрощенная система налогообложения (УСН) — единственный пункт в перечне коэффициентов-дефляторов, повышение которого благоприятно сказывается на налогоплательщиках. Это связано с тем, что коэффициент-дефлятор для УСН на 2022 год влияет не на налоговую ставку, а на лимит годового дохода для применения льготного режима налогообложения.

Налоговым кодексом РФ установлено, что применение упрощенной системы налогообложения разрешено только при годовой выручке не более 150 млн рублей. Этот показатель не индексировался с 2017 г. Он был равен 1,000. Теперь его проиндексируют на 1,032. Это означает, что предельная величина выручки для целей применения упрощенки вырастет на 3,2% и составит 154,8 млн рублей.

Одновременно с 01.01.2021 нормами НК РФ предусмотрен переходный период для плательщиков УСН, которые незначительно превысят значения лимитов. В частности, при максимальном размере годовой выручки 200 млн рублей и средней численности работников до 130 человек они сохранят право на применение упрощенной системы. Но для них будут действовать повышенные налоговые ставки.

Следите за изменениями коэффициентов-дефляторов и узнайте, как правильно их использовать, из инструкций КонсультантПлюс. На 2 дня доступ бесплатный.

Дефляторы для ПСН, НДФЛ и торгового сбора

МЭР установило новые коэффициенты-дефляторы на 2022 год для:

- фиксированных авансовых платежей по НДФЛ, уплачиваемых некоторыми категориями иностранных граждан, — 1,864;

- максимального размера потенциально возможного дохода по патентной системе налогообложения (ПСН) — 1,637;

- максимального размера ставки торгового сбора, установленного в отношении деятельности по организации розничных рынков, — 1,420.

В результате при прочих равных условиях в следующем году фиксированные авансовые платежи по НДФЛ, ПСН и ТС вырастут на 3%. Основным становится коэффициент-дефлятор для патента на 2022 год в связи с упразднением «вмененки». Рост доходности чувствителен для налогоплательщиков.

Коэффициенты-дефляторы К1 и К2 в 2022 году

С 01.01.2021 единый налог на вмененный доход упразднен, соответствующие поправки к НК РФ вступили в силу. Но МЭР в проекте приказа все равно определил коэффициент-дефлятор на 2022 год для ЕНВД в размере 2,065. Это справочная величина К1, которая обретет практический смысл только в том случае, если действие «вмененки» восстановят или продлят еще на какое-то время.

Региональные власти самостоятельно определяют коэффициент-дефлятор К2 на 2022. Но так как ЕНВД в наступающем периоде не будет, проектов таких региональных нормативно-правовых актов пока нет. Этот показатель больше не нужен.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Источник gosuchetnik.ruМИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 16 марта 2021 г. N 9333-ИФ/09

[ О расчете начальной (максимальной) цены контракта ]

Министерство строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с поступающими обращениями по вопросу применения официальной статистической информации об индексах цен на продукцию (затраты, услуги) инвестиционного назначения по видам экономической деятельности (строительство), публикуемой Федеральной службой государственной статистики для соответствующего периода, и индексов-дефляторов Министерства экономического развития Российской Федерации по строке «Инвестиции в основной капитал (капитальные вложения)» при определении начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем) на выполнение работ по инженерным изысканиям, по подготовке проектной документации, оказания услуг по исполнению функций технического заказчика, выполнения работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации и выполнения строительных работ в отношении объектов, не являющихся объектами капитального строительства, расположенных на территории Российской Федерации, сообщает следующее.

Определение начальной (максимальной) цены контракта (далее — НМЦК) осуществляется государственными или муниципальными заказчиками с применением общих правил, установленных Порядком определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги при осуществлении закупок в сфере градостроительной деятельности (за исключением территориального планирования), утвержденным приказом Минстроя России от 23 декабря 2019 г. N 841/пр (далее — Порядок определения НМЦК).

Согласно пункту 8 Порядка определения НМЦК при осуществлении закупки подрядных работ по строительству, реконструкции, капитальному ремонту, сносу объекта капитального строительства определяется на основании проектной документации, утвержденной в порядке, установленном законодательством о градостроительной деятельности с применением официальной статистической информации об индексах цен на продукцию (затраты, услуги) инвестиционного назначения по видам экономической деятельности (строительство), публикуемой Федеральной службой государственной статистики для соответствующего периода или индексов фактической инфляции (при наличии), установленных уполномоченными органами исполнительной власти субъектов Российской Федерации, в случае осуществления закупок за счет средств бюджета субъекта Российской Федерации, а также индексов-дефляторов Министерства экономического развития Российской Федерации по строке «Инвестиции в основной капитал (капитальные вложения)» или прогнозных индексов инфляции (при наличии), установленных уполномоченным органом исполнительной власти субъекта Российской Федерации, в случае осуществления закупок за счет средств бюджета субъекта Российской Федерации.

При этом следует учитывать, что пунктом 45(13) Положения об организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий, утвержденных постановлением Правительства Российской Федерации от 5 марта 2007 г. N 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий» установлено, что после получения положительного заключения государственной экспертизы, но до даты заключения государственного (муниципального) контракта (договора), предметом которого является выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, застройщик самостоятельно может пересчитать сметную стоимость, применив индексы изменения сметной стоимости строительства, действующие на дату пересчета сметной стоимости. Повторная проверка пересчитанной сметной стоимости не проводится. Такая сметная документация может быть направлена на повторную государственную экспертизу проектной документации в части проверки сметной стоимости по решению застройщика.

Таким образом, если для определения НМЦК используется проектная (сметная) документация, разработанная на основании применяемой на дату формирования НМЦК сметно-нормативной базы, то для пересчета сметной стоимости работ в уровень цен на дату определения НМЦК используются индексы изменения сметной стоимости строительства, действующие на дату определения НМЦК.

В случае, если проектная (сметная) документация, разработана на основании сметно-нормативной базы не применяемой на дату формирования НМЦК, то пересчет сметной стоимости работ в уровень цен на дату определения НМЦК осуществляется с использованием официальной статистической информации об индексах цен на продукцию (затраты, услуги) инвестиционного назначения по видам экономической деятельности (строительство), публикуемой Федеральной службой государственной статистики для соответствующего периода.

Официальная статистическая информация об индексах цен на продукцию (затраты, услуги) инвестиционного назначения по видам экономической деятельности (строительство) размещена на официальном сайте Федеральной службы государственной статистики в информационно-телекоммуникационной сети Интернет по aдpecy https://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=9460004 (далее — индексы цен Росстата).

Для определения значений индексов цен Росстата используются «Индексы цен на продукцию (затраты, услуги) инвестиционного назначения», в целом по Российской Федерации определяемые по виду экономической деятельности «Строительство», для периода от даты утверждения проектной (сметной) документации до даты определения НМЦК (к соответствующему месяцу предыдущего года, к предыдущему месяцу).

На основании индексов цен Росстата рассчитываются индексы фактической инфляции, которые применяются для пересчета сметной стоимости строительства из уровня цен на дату утверждения проектной документации в уровень цен на дату определения НМЦК.

Пример пересчета сметной стоимости строительства с использованием индексов фактической инфляции из уровня цен на дату утверждения проектной документации в уровень цен на дату определения НМЦК приведен в приложении к настоящему письму.

Индексы-дефляторы Министерства экономического развития Российской Федерации по строке «Инвестиции в основной капитал» (далее — индексы-дефляторы Минэкономразвития России) опубликованы на официальном сайте Минэкономразвития России в информационно-телекоммуникационной сети Интернет в разделе: «Деятельность/Макроэкономика/Прогнозы социально-экономического развития по адресу https://economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_socialno ekonomicheskogo_razvitiya_rf_na_period_do 2024_goda .html.

Индексы-дефляторы Минэкономразвития России применяются для расчета индекса прогнозной инфляции, используемого для пересчета сметной стоимости строительства из уровня цен на дату определения НМЦК в уровень цен соответствующего периода реализации проекта.

В случае, если планируемый период строительства (реконструкции, капитального ремонта) составляет до одного календарного года индекс прогнозной инфляции, используемый при определении НМЦК, рассчитывается как среднее арифметическое между индексами-дефляторами

Минэкономразвития России, определенными на месяц начала выполнения работ и месяца окончания работ.

Расчет индекса-дефлятора Минэкономразвития России на один месяц осуществляется извлечением корня двенадцатой степени индекса прогнозной инфляции Минэкономразвития России установленного в целом на год.

Для определения размера индекса прогнозной инфляции для периода в несколько месяцев, величина индекса-дефлятора Минэкономразвития России, рассчитанная на один месяц, возводится в степень, размер которой соответствует количеству месяцев с начала года (соответственно, для даты начала работ и для даты окончания работ).

При отсутствии информации о лимитах капитальных вложений по годам реализации проекта, величина доли стоимости строительства на каждый год определяется как отношение количества месяцев, на которые приходится выполнение работ к общей продолжительности строительства в соответствии с проектной документацией.

Примеры применения индексов прогнозной инфляции Минэкономразвития России приведены в приложении к настоящему письму.

В соответствии пунктом 10 Порядка определения НМЦК при осуществлении закупок подрядных работ по инженерным изысканиям и (или) по подготовке проектной документации НМЦК определяется с применением методов, предусмотренных частью 1 статьи 22 Федерального закона от 5 апреля 2013 г. N 44-ФЗ «О контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд», в том числе с составлением расчетов (смет) на основании сметных нормативов, включенных в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. N 1470/пр (зарегистрирован в Минюсте России 14 мая 2018 г N 51079).

Следует отметить, что основным методом определения НМЦК при осуществлении закупок подрядных работ по инженерным изысканиям и (или) по подготовке проектной документации является проектно-сметный метод расчета, выполняемый на основании сметных нормативов, включенных в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации.

Применение иных методов, предусмотренных частью 1 статьи 22 Федерального закона от 5 апреля 2013 г. N 44-ФЗ «О контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд», в том числе метода сопоставимых рыночных цен, рекомендуется использовать при отсутствии соответствующих сметных нормативов на проектные работы и (или) инженерные изыскания, включенных в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации.

В части применения пункта 13 Порядка определения начальной (максимальной) цены контракта сообщается, что при осуществлении закупочных процедур на выполнение работ по подготовке проектной документации и работ на выполнение инженерных изысканий отдельными лотами, НМЦК на выполнение указанных работ также рассчитывается отдельно для работ по подготовке проектной документации, и отдельно для работ на выполнение инженерных изысканий.

Приложение: на 5 л. в 1 экз.

Приложение

к письму Минстроя России

от 16 марта 2020 г. N 9333-ИФ/09

Расчет

начальной (максимальной) цены контракта при осуществлении закупок работ по подготовке проектной документации и выполнению инженерных изысканий по объекту:

Общеобразовательная школа на 600 мест

Основание для расчета:

1. Градостроительный план земельного участка (ГПЗУ) от N

2. Приказ Минстроя России от 23.12.2019 N 841/пр

3. Техническое задание

4. Технологическое задание (при необходимости)

5. СБЦ «Объекты жилищно-гражданского строительства», утв. приказом Минрегионразвития РФ от 28.05.2010 N 260

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выполнение инженерных изысканий | 987 000 | 1,052 | 1 038 324 | 1,040 | 1 079 857 |

| Разработка проектной документации (стадии Рабочая документация, Проектная документация) | 4 695 658 | 1,052 | 4 939 832 | 1,040 | 5 137 425 |

| Резерв средств на непредвиденные работы и затраты (если это предусмотрено контрактом) | |||||

| Итого: | 5 978 156 | 6 217 282 | |||

| НДС 20% | 1 195 631 | 1 243 456 | |||

| Всего: | 7 173 787 | 7 460 738 |

Продолжительность проектирования — 240 дней (8 месяцев)

Начало выполнения проектных работ — март 2019

Окончание проектирования — октябрь 2019

Уровень цен утвержденной сметы — 1 квартал 2018

Дата формирования НМЦК — январь 2019

1. Расчет индекса фактического инфляции проектных и изыскательских работ ИПЦ Росстата к предыдущему месяцу

| апрель | 100,71 |

| май | 100,46 |

| июнь | 100,44 |

| июль | 100,50 |

| август | 100,77 |

| сентябрь | 100,62 |

| октябрь | 100,28 |

| ноябрь | 100,59 |

| декабрь | 100,65 |

| 2019 год | |

| январь | 100,08 |

Итого индекс фактической инфляции:

1,0071 x 1,0046 x 1,0044 x 1,0050 x 1,0077 x 1,0062 x 1,0028 x 1,0059 x 1,0065 x 1,0008 = 1,052

2. Расчет индекса инфляции прогнозной инфляции

Индекс-дефлятор Минэкономразвития России по строке Инвестиции в основной капитал: на 2019 год — 107,4

| Индекс-дефлятор на дату начала проектирования (с января по март 2019) рассчитывается как 1,00589 в третьей степени | 1,018 |

| Индекс-дефлятор на дату окончания проектирования (с марта по октябрь 2019) рассчитывается как 1,00589 в десятой степени | 1,062 |

| Итого среднеарифметическое значение индекса дефлятора на весь период строительства составит (1,018 + 1,062) / 2 | 1,040 |

Расчет

начальной (максимальной) цены контракта при осуществлении закупки на выполнение подрядных работ по строительству объекта

Общеобразовательная школа на 600 мест

Основания для расчета:

1. Акт об утверждении проектной документации, включая сводный сметный расчет стоимости строительства объекта

2. Заключение государственной экспертизы

3. Утвержденный сводный сметный расчет, либо утвержденный локальный сметный расчет.

| 1 | 2 | 3 | 4 | 5 | 6 |

| Строительно-монтажные работы | 250 000 000 | 1,113 | 278 250 000 | 1,04288 | 290 181 360 |

| Стоимость оборудования | 15 000 000 | 1,113 | 16 695 000 | 1,04288 | 17 410 882 |

| Пусконаладочные работы | 5 000 000 | 1,113 | 5 565 000 | 1,04288 | 5 803 627 |

| Затраты на осуществление работ вахтовым методом, командирование рабочих, перебазирование строительно- монтажных организаций | 7 500 000 | 1,113 | 8 347 500 | 1,04288 | 8 705 441 |

| Удорожание работ в зимнее время | 3 000 000 | 1,113 | 3 339 000 | 1,04288 | 3 482 176 |

| Иные прочие работы и затраты | 7 000 000 | 1,113 | 7 791 000 | 1,04288 | 8 125 078 |

| Резерв средств на непредвиденные работы и затраты 2% | 5 750 000 | 6 399 750 | 6 674 171 | ||

| Стоимость без учета НДС | 293 250 000 | 326 387 250 | 340 382 735 | ||

| НДС (20%) | 58 650 000 | 65 277 450 | 68 076 547 | ||

| Стоимость с учетом НДС | 351 900 000 | 391 664 700 | 408 459 282 |

Продолжительность строительства — 750 дней (25 месяцев)

Начало строительства март 2020 г.,

Окончание строительства март 2022 г.

Уровень цен утвержденной сметы — I квартал 2018 (февраль 2018)

Дата формирования НМЦК — январь 2020

1. Расчет индекса фактического инфляции с использованием ИПЦ Росстата

февраль 2019 / февраль 2018 = 106,75

март 2019 / февраль 2019 = 100,38

апрель 2019 / март 2019 = 100,45

май 2019 / апрель 2019 = 100,49

июнь 2019 / май 2019 = 100,41

июль 2019 / июнь 2019 = 100,38

август 2019 / июль 2019 = 100,74

сентябрь 2019 / август 2019 = 100,4

октябрь 2019 / сентябрь 2019 = 100,28

ноябрь 2019 / октябрь 2019 = 100,35

декабрь 2019 / ноябрь 2019 = 100,21

январь 2020 / декабрь 2019 = 100,08

Итого индекс фактической инфляции: 1,0675 * 1,0038 * 1,0045 * 1,0049 * 1,0041 * 1,0038 * 1,0074 * 1,004 * 1,0028 * 1,0035 * 1,0021 * 1,0008 = 1,113

2. Расчет индексов прогнозной инфляции:

| Доля сметной стоимости, подлежащая выполнению подрядчиком в 2021 (12 месяцев/25 месяцев) | 0,48 |

| Доля сметной стоимости, подлежащая выполнению подрядчиком в 2022 (3 месяца/25 месяцев) | 0,12 |

Годовой индекс прогнозной инфляции (по письму Минэкономразвития России от 26.09.2019 г. N Д14и-32899, отрасль «Инвестиции в основной капитал»):

| на 2021 год | 103,70% |

| на 2022 год | 103,70% |

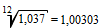

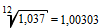

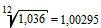

Рассчитывается ежемесячный прогнозный индекс:

| ежемесячный индекс прогноз на 2021 |  |

| ежемесячный индекс прогноз на 2022 |  |

С учетом полученных данных вычисляются прогнозные индексы для каждого периода исполнения контракта:

Индекс-дефлятор на начало строительства март 2020 рассчитывается как 1,00295 во второй степени, т.е. от января 2020 к марту 2020

Индекс-дефлятор на декабрь 2020 рассчитывается как 1,00295 в одиннадцатой степени, т.е. от января 2020 к декабрю 2020

Индекс-дефлятор на конец первого года строительства декабрь 2020 умножается на среднее арифметическое между январем и декабрем 2021

Индекс-дефлятор на конец первого года строительства декабрь 2020 умножается на индекс-дефлятор на конец второго года строительства и умножается на среднее арифметическое между январем и мартом 2022

Итого индекс прогнозной инфляции = 0,40 * 1,019 + 0,48 * 1,054 + 0,12 * 1,078 = 1,04288

Источник www.e-smeta.ru