Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

НДС: как добавить к цене, как найти цену без НДС, как выделить НДС из цены

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Вебинар «НДС: учет и отчетность строительной компании»

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

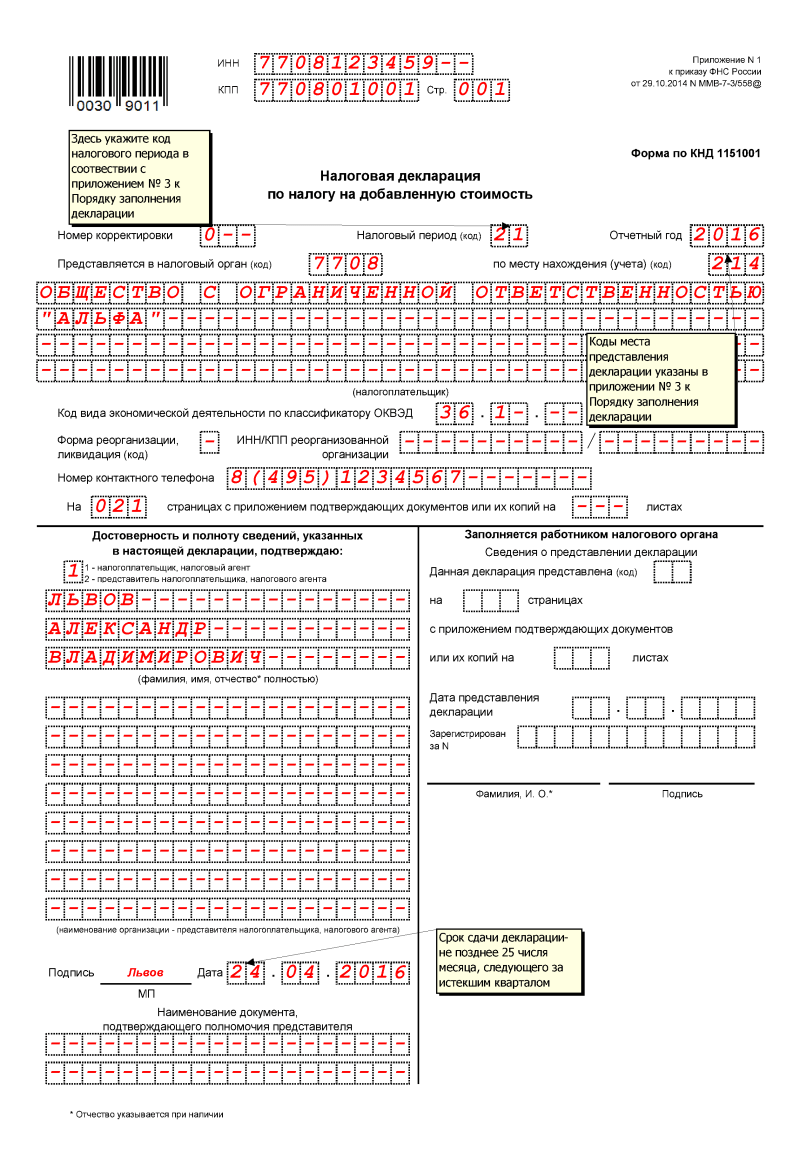

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

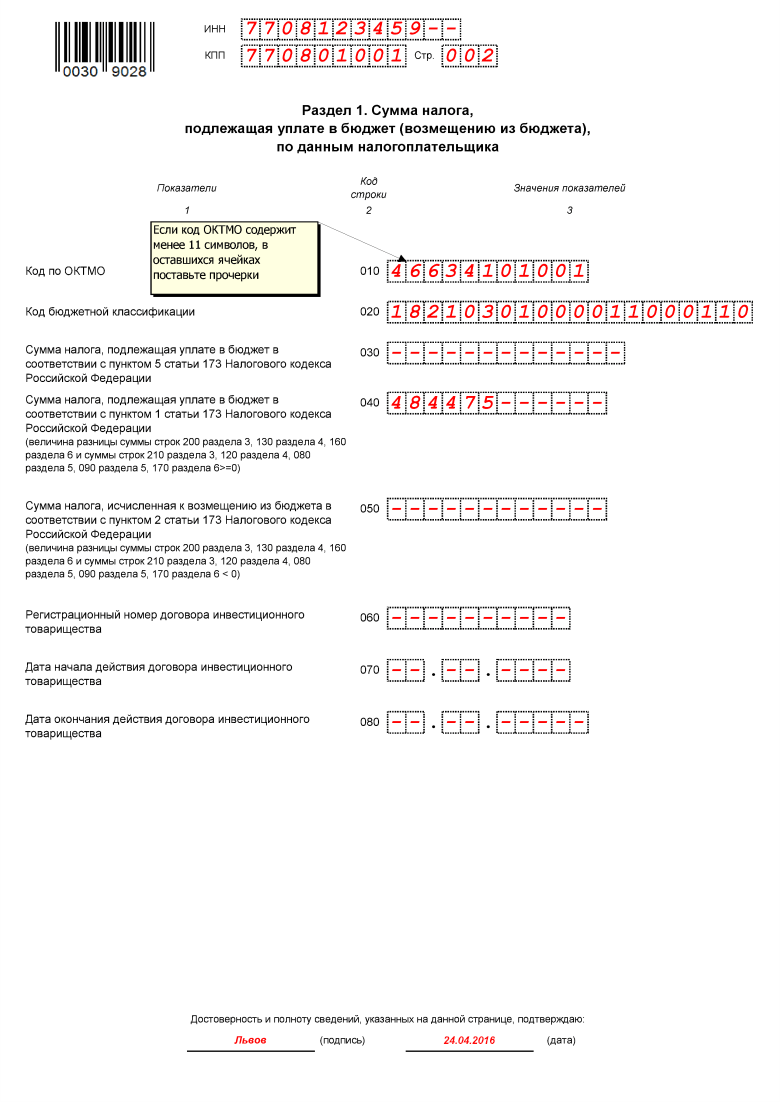

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

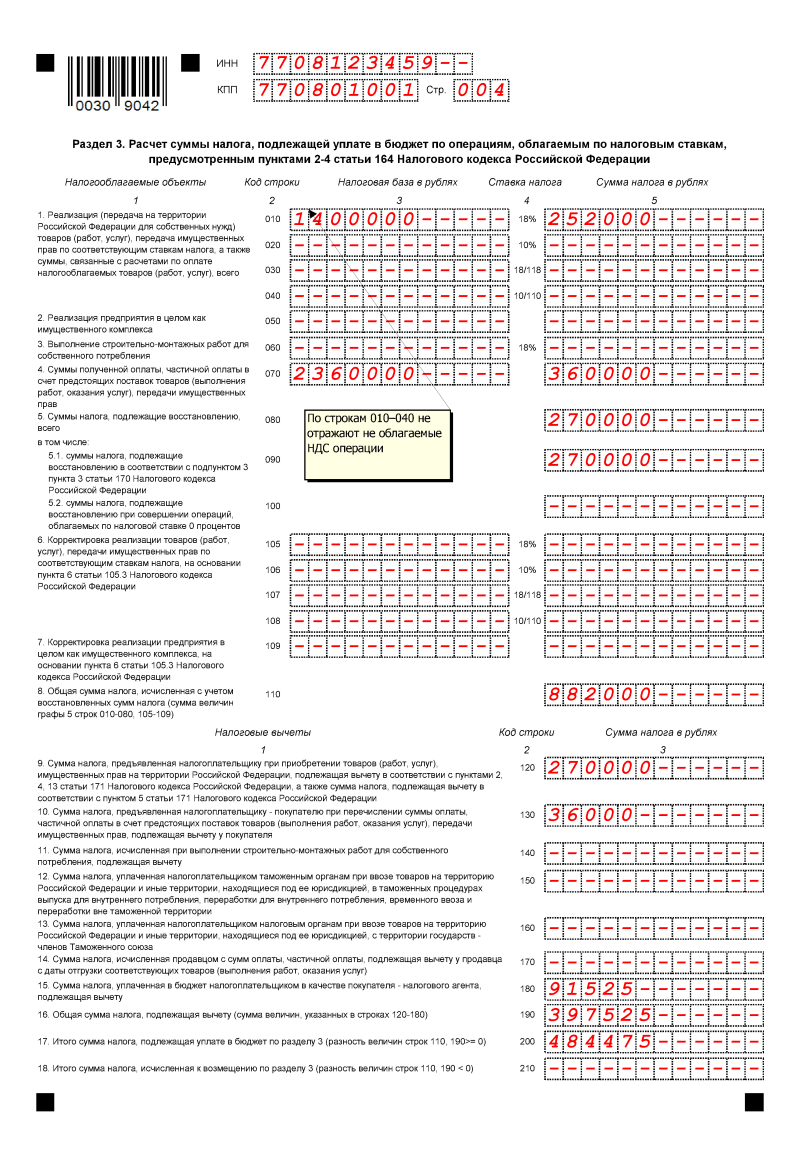

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

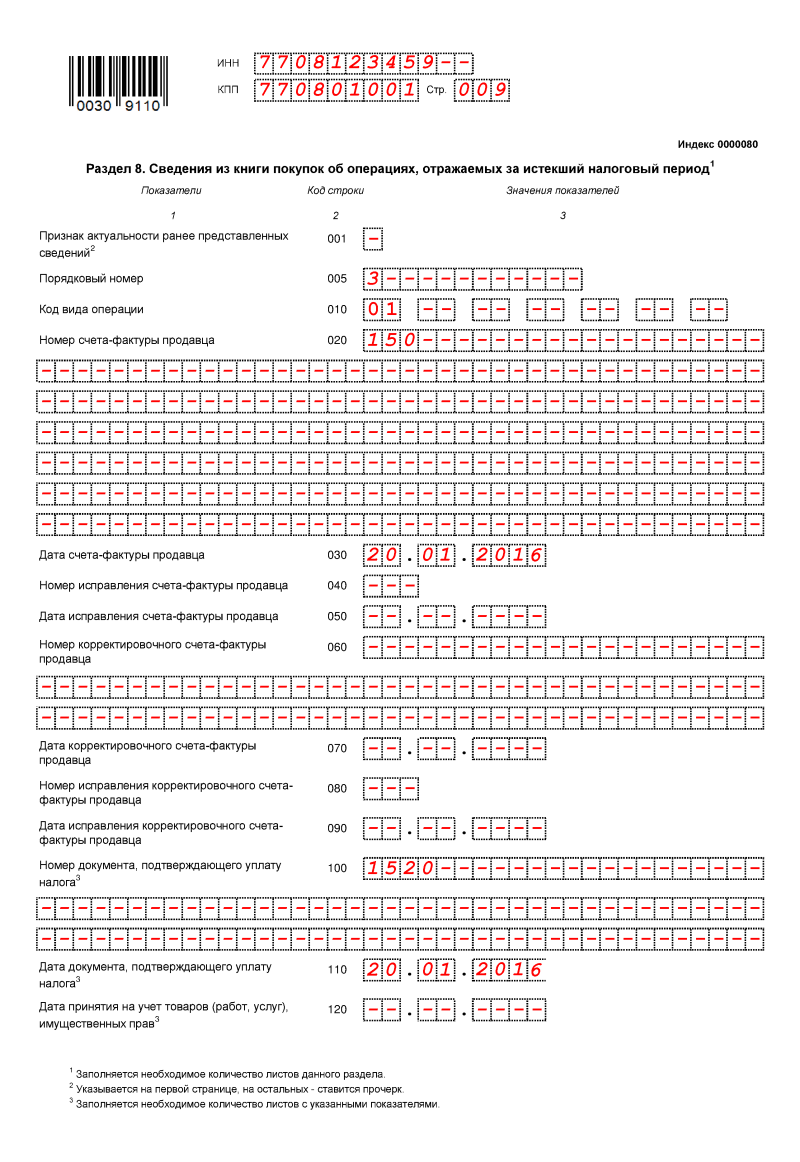

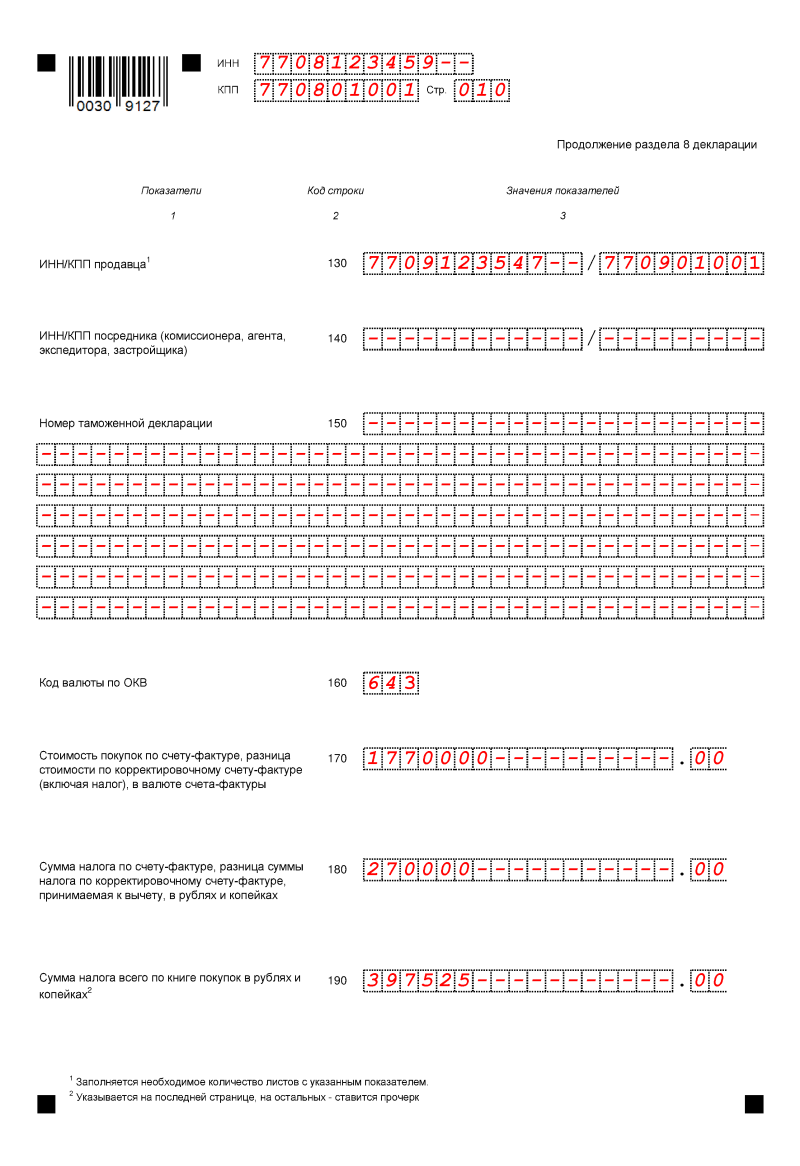

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Источник: assistentus.ru

Калькулятор НДС

С налогом на добавленную стоимость в основном сталкиваются компании и ИП, применяющие ОСНО.

Самый распространенный объект налогообложения — реализация товаров (работ, услуг) на территории Российской Федерации. Полный перечень облагаемых объектов можно найти в ст. 146 НК РФ.

Всего предусмотрено три вида налоговых ставок:

- 0 % — для экспорта, международных перевозок и других операций из ст. 164 НК РФ. Здесь калькулятор НДС не понадобится.

- 10 % — для ввоза и реализации особых товаров и услуг, перечисленных в п. 2 ст. 164 НК РФ. Узнать точную сумму налога поможет наш калькулятор.

- 20 % — стандартная ставка для большинства операций с 1 января 2019 года (до 2019 действовала ставка 18 %). Посчитать НДС можно с помощью нашего онлайн-калькулятора.

Необходимость посчитать НДС чаще всего возникает у продавца. Налог следует отразить в накладной (акте) и счете-фактуре либо в УПД, который заменяет эти два документа. Также НДС отражают в договорах на поставку, в спецификациях, в счетах на оплату.

Покупатель также должен сверять правильность расчета НДС в полученных от поставщика документах. Самый быстрый и простой способ рассчитать НДС — воспользоваться онлайн-калькулятором.

Как выделить НДС из общей суммы

Чтобы не ошибиться при расчете НДС, воспользуйтесь нашим калькулятором.

В калькулятор уже встроены все необходимые формулы для расчета.

Обычно бухгалтеры проверяют расчет налога вручную при помощи обычного кнопочного калькулятора.

Формула расчета НДС (ставка 20 %).

НДС = сумма / 1,2 × 20 %.

Формула расчета НДС (ставка 10 %).

НДС = сумма / 1,1 × 10 %.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, общая стоимость работ составила 83 200 (Восемьдесят три тысячи двести рублей), в том числе НДС 20 %.

Чтобы узнать сумму НДС, введите в поле «Цена» 83 200. Далее кликните рядом со значением «Выделить НДС». На заключительном этапе выберите нужную ставку налога — 20 %. Наш калькулятор автоматически рассчитает искомую сумму. НДС будет равен 13 866,67 рубля.

Проверить расчет легко: 83 200 / 1,2 × 20 % = 13 866,67.

Устраняйте расхождения по НДС, получайте полный вычет с Контур.НДС+

Как начислить НДС сверху

Начислить НДС сверху заданной суммы намного проще. Для этого следует просто умножить данную сумму на ставку налога.

Наш онлайн-калькулятор не только рассчитает налог, он также покажет сумму без НДС и общую сумму.

Чтобы в одно действие узнать сумму с НДС, бухгалтер должен умножить сумму без НДС на 1,2 (при ставке 20 %) или на 1,1 (при ставке 10 %).

Пример расчета общей суммы. Допустим, товар без НДС стоит 56 000 (Пятьдесят шесть тысяч рублей). НДС составляет 10 % от данной суммы. Требуется узнать общую стоимость товара с НДС.

Стоимость товара = 56 000 × 1,1 = 61 600 рублей.

Чтобы узнать сумму НДС, нужно умножить изначальную сумму на 0,1.

56 000 × 0,1 = 5 600 рублей.

Такой же результат можно получить, если начальную сумму умножить на 10 % (56 000 × 10 % = 5 600).

Чтобы сэкономить время при расчете налога и не ошибиться, используйте онлайн-калькулятор НДС.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, стоимость работ без учета НДС составила 83 200 (Восемьдесят три тысячи двести рублей). НДС составляет 20 %. Бухгалтер ООО «Глобус» должен рассчитать налог и общую стоимость работ.

Источник: www.kontur-extern.ru

1 подрядчик на общей системе налогообложения (является плательщиком НДС)

Если объект на территории РФ, и Заказчик подписывает акты на выполненные работы КС-2, КС-3, и сметы после 1 января 2019 года ставка НДС = 20% всегда, независимо от даты контракта!

Основание этой позиции:

А -Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

Б -датой реализации (передачи результатов выполненных работ (оказанных услуг)) считается день, когда на акте будут стоять две подписи – исполнителя и заказчика (см. Письмо Минфина России от 01.06.2006 № 03-03-04/1/490, постановления ФАС Московского округа от 21 января 2014 г. № Ф05-16686/2013, Северо-Западного от 30.01.14 № А21-3671/2013)

В -подрядчик обязан при реализациях товаров и услуг с 1 января 2019 года начислить НДС 20%, согласно федерального закона от 03.08.2018 N 303-ФЗ, при этом в законе нет никаких исключений, в том числе для контрактов заключенных до 2019 года

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ «О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

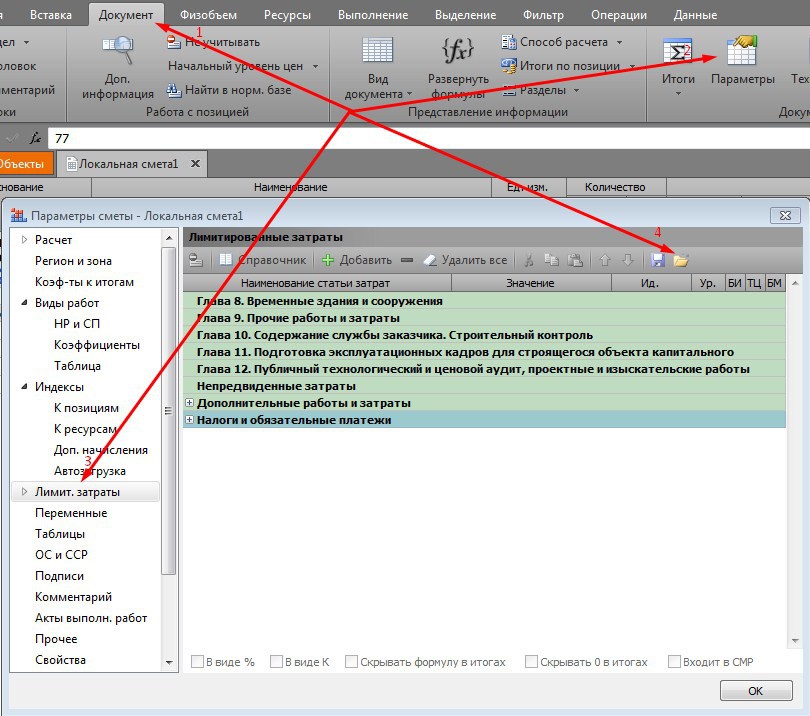

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты.

Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.

Для этого нажать кнопку Загрузить как показано на картинке

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).

Чтобы их получить, заполните заявку и мы бесплатно вышлем эти шаблоны вам на почту

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

изменена в связи с повышением процентной ставки НДС, в случае если такое изменение не противоречит положениям соответствующего договора и положению о закупке, такая позиция отражена в Письме Минфина РФ №24-01-07/86352 от 29.11.18

2 подрядчик, на упрощенной системе налогообложения (не является плательщиком НДС)

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.

Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)

Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:

(МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15)*0,2

0,2 — ставка НДС с 1 января 2019 года

0,1712 — часть удельного веса затрат, на которые начисляется НДС по прил.8 МДС 81–33.2004 (для районов крайнего севера этот коэффициент другой)

структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»

Чтобы узнать как правильно в ГРАНД-Смете отразить изменение ставки НДС. Обратитесь к нашему онлайн-консультанту в нижнем правом углу этой страницы.

Мы занимаемся информационной и технической поддержкой пользователей ГРАНД-Смета, СметаРУ, ГОССТРОЙСМЕТА, СметаРИК/

Если для вас важна оперативная и компетентная поддержка напишите консультанту в нижнем правом углу экрана для получения предложения по пакету обслуживания.

Источник: www.i-tat.ru