Отпускные – это денежные средства, выплачиваемые работодателем в счет предстоящего отпуска не позднее чем за три дня до его начала. Каковы правила расчета отпускных? Какие выплаты включаются в расчет, а какие нет? В каких случаях необходимо индексировать средний заработок? Каковы нюансы учета премий при расчете отпускных?

Какие ошибки при отпускных расчетах часто встречаются на практике?

Правила расчета отпускных.

При предоставлении работнику ежегодного отпуска за ним сохраняются место работы (должности) и средний заработок. При расчете среднего заработка следует руководствоваться нормами ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Средний дневной заработок…

…для оплаты отпусков, предоставляемых в календарных днях

…для оплаты отпусков, предоставляемых в рабочих днях (в случаях, предусмотренных ТК РФ)

Способ расчета зависит от того, полностью или нет отработан расчетный период (12 календарных месяцев, предшествующих месяцу, в котором будет взят отпуск).

КАК ПОСЧИТАТЬ И НАЧИСЛИТЬ ОТПУСКНЫЕ

Если расчетный период отработан полностью, средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

Если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах

Определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

К сведению: работникам, с которыми заключен договор на срок до двух месяцев или для выполнения сезонных работ, положено два рабочих дня отпуска за каждый месяц работы (ст. 291, 295 ТК РФ). ТК РФ не обязывает работодателя предоставлять такой отпуск до окончания срока договора. При увольнении работнику выплачивается компенсация за неиспользованный отпуск

Количество календарных дней в неполном календарном месяце рассчитывается по формуле:

Количество календарных дней в неполном календарном месяце = (Среднемесячное число календарных дней (29,3) / Количество календарных дней этого месяца) * Количество календарных дней, приходящихся на время, отработанное в данном месяце

Рассмотрим на примерах порядок расчета среднего заработка.

-

с 04.02.2019 по 10.02.2019 – в служебной командировке;

-

с 01.03.2019 по 31.03.2019 – на больничном;

-

с 20.05.2019 по 26.05.2019 – в очередном отпуске.

-

в феврале 2019 года – 21,97 дня (29,3 / 28 x (28 — 7));

-

в марте 2019 года – не было таковых;

-

в мае 2019 года – 22,68 дня (29,3 / 31 х (31 — 7)).

При расчете отпускных надо учитывать следующие особенности:

если сотрудник работает в учреждении меньше года, то количество отработанных дней и база для расчета отпускных определяется со дня приема на работу до 1-го числа месяца, в котором он идет в отпуск (п. 4, 10 Положения № 922);

если работник трудится неполный день или неполную неделю, то ему положен оплачиваемый отпуск продолжительностью 28 календарных дней (ст. 93, 115 ТК РФ). В расчет отпускных включаются все выплаты без пересчета их пропорционально отработанному времени (п. 12 Положения № 922);

если работник, находящийся в отпуске по уходу за ребенком, трудится неполное время, то оплачиваемый отпуск ему не положен (письма ФСС РФ от 14.07.2014 № 17-03-14/06-7836, Роструда от 15.10.2012 № ПГ/8139-6-1).

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

она включена в фонд оплаты труда;

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012-

772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Нюансы расчета отпускных при повышении оклада в учреждении.

При повышении оклада индексация среднего заработка для отпускных предусмотрена только в случае, когда оклады повысили всем работникам учреждения или структурного подразделения, где числится работник (п. 16 Положения № 922, Письмо Минтруда РФ от 12.05.2016 № 14-1/В-447).

Индексировать надо оклад и доплаты, установленные в фиксированном размере к окладу (например, 10 % от оклада или два оклада). Не подлежат индексации премии и доплаты, установленные в диапазоне значений (допустим, от 15 до 35 % оклада), в абсолютных величинах (1 000 руб.) и не зависящие от оклада (2 % от доходы от предпринимательской и иной деятельности, приносящей доход) (абз. 6 п. 16 Положения № 922, Письмо Минтруда РФ от 18.08.2015 № 14-1/В-623).

Коэффициент индексации рассчитывается по формуле:

Коэффициент индексации = Размер оклада после повышения / Размер оклада до повышения

Порядок индексации зависит от того, когда произошло повышение окладов:

при повышении зарплаты в расчетном периоде надо проиндексировать выплаты, начисленные до повышения;

при повышении зарплаты после расчетного периода, но до начала отпуска индексируются выплаты за весь расчетный период;

-

за август – декабрь 2018 года – 187 500 руб., в том числе зарплата исходя из оклада – 150 000 руб., премии – 22 500 руб., доплата за ученую степень – 15 000 руб.;

-

за январь – июль 2019 года – 302 750 руб., в том числе зарплата исходя из оклада – 245 000 руб., премии – 36 750 руб., доплата за ученую степень – 15 000 руб.

Нюансы учета премий при расчете отпускных

Для учета премий при расчете отпускных установлен особый порядок (п. 15 Положения № 922):

Виды премии

Порядок учета

Учитываются фактически начисленные премии в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Премии за период работы, превышающий один месяц (квартальные, за полугодие)

Учитываются фактически начисленные премии в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода.

Если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, то они учитываются в размере месячной части за каждый месяц расчетного периода

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные премии по итогам работы за год, начисленные за предшествующий событию календарный год

Премии учитываются независимо от времени начисления вознаграждения

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 5 Положения № 922 (например, работник получал пособие по временной нетрудоспособности или пособие по беременности и родам), премии учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии, и премии были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

При определении среднего заработка премии по итогам работы за год, начисленные за предшествующий отпуску календарный год, учитываются независимо от времени их начисления; годовая премия должна учитываться при расчете отпускных. Однако возможны ситуации, когда годовая премия начисляется уже после выплаты отпускных. Тогда нужно сделать перерасчет среднего заработка и учесть годовую премию.

Например, сотрудник учреждения ушел в отпуск в январе 2019 года, а премия по итогам работы за 2018 год была начислена в феврале 2019 года. В описанной ситуации отпускные были выплачены из среднего заработка без учета годовой премии. Соответственно, нужно пересчитать средний заработок с учетом премии по итогам 2018 года, исчислить новую сумму отпускных и произвести доплату.

Ошибки при отпускных расчетах.

Выплата работнику учреждения денежной компенсации вместо отпускных. Статья 126 ТК РФ допускает замену ежегодного оплачиваемого отпуска денежной компенсацией. Но компенсацией может быть заменена лишь та часть отпуска, которая превышает 28 календарных дней; замена отпуска компенсацией возможна, если работник имеет право на удлиненный отпуск или на дополнительный. При этом отдельным категориям сотрудников, например несовершеннолетним или беременным, запрещено заменять отпуск денежной выплатой.

Признание в расходах суммы отпускных, излишне выплаченных в связи со счетной ошибкой. Учреждениям – плательщикам налога на прибыль следует помнить, что они вправе учитывать только те расходы, которые отвечают условиям ст. 252 НК РФ, то есть обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

Пунктом 7 ч. 2 ст. 255 НК РФ определено, что к расходам на оплату труда относятся, в частности, расходы в виде среднего заработка, сохраняемого работникам на время отпуска, предусмотренного законодательством РФ.

Как видим, для целей налогообложения прибыли учитываются только такие расходы на выплату заработной платы (в том числе отпускных), начисление которых произведено в соответствии с нормами трудового законодательства и которые отвечают критериям ст. 252 НК РФ (Письмо Минфина РФ от 22.07.2016 № 03-03-06/1/43097). Излишние начисленные суммы заработной платы в результате счетной ошибки не отвечают критериям обоснованности, экономической оправданности и направленности на получение дохода организацией, поэтому не могут учитываться при расчете базы по налогу на прибыль.

Отсутствие перерасчета отпускных после выплаты годовой премии. Трудовое законодательство не содержит прямого указания на то, что нужно пересчитать средний заработок и доплатить работнику отпускные в случае выплаты годовой премии после начисления отпускных за предыдущий год. Вместе с этим в п. 15 Положения № 922 отмечено, что при определении среднего заработка учитываются вознаграждение по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения. Из данной нормы явствует: если средний заработок был рассчитан без учета вознаграждения по итогам работы за год, то после его начисления нужно произвести перерасчет среднего заработка с учетом вознаграждения по итогам работы за год с соответствующей доплатой. Как следствие, при перерасчете среднего заработка производится перерасчет отпускных.

Перерасчет отпускных необходим и в ситуации, когда работнику в месяце, входящем в расчетный период для расчета отпускных, ошибочно была начислена премия в меньшем размере, а затем доначислена в месяце ухода в ежегодный оплачиваемый отпуск (то есть за пределами расчетного периода).

Удержание без согласия работника излишне выплаченных отпускных из пособия по временной нетрудоспособности в ситуации, когда работник заболел во время ежегодного оплачиваемого отпуска и решил перенести неиспользованную часть отпуска на другой срок. Законодательством, в частности Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ), возможность каких-либо удержаний из правомерно назначенного и выплаченного пособия по временной нетрудоспособности прямо не предусматривается.

В части 4 ст. 15 названного закона содержится разрешение на взыскание (удержание) излишне выплаченного пособия в случаях счетной ошибки и недобросовестности со стороны получателя при его назначении и выплате.

На основании ст. 137 ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут производиться, в частности, при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Из нормы ст. 137 ТК РФ следует, что, если работник не увольняется, без его согласия организация не вправе удержать излишне выплаченные отпускные из его заработной платы. Несмотря на то, что пособие по временной нетрудоспособности не является заработной платой (ч. 1 ст. 1.2, ч. 1 ст. 14 Федерального закона № 255-ФЗ, ст.

129 ТК РФ), в ситуации, когда работник не увольняется, без его согласия учреждению не следует удерживать излишне выплаченные отпускные и суммы из выплачиваемого ему пособия по временной нетрудоспособности.

Выплата отпускных позже установленного срока. В статье 136 ТК РФ закреплено, что выплата отпускных производится не позднее чем за три дня до начала отпуска. По общему правилу срок рассчитывается в календарных днях. Если день выплаты приходится на выходной или праздник, отпускные надо выдать накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Учреждение должно соблюдать правило, согласно которому между днем выдачи отпускных и днем начала отпуска должно быть три полных календарных дня. При этом требуется учитывать время, необходимое на банковские операции (на перечисление с лицевого счета учреждения на банковскую карту сотрудника или получение денежных средств в кассу учреждения).

Например, если работник уходит в отпуск с понедельника, то отпускные необходимо выдать ему не позднее четверга. В этом случае работодатель обезопасит себя от претензий контролирующих органов и сотрудников.

Если работодатель исполнит сроки перечисления, но выдаст только часть отпускных, это будет считаться задержкой выплаты, причитающейся работнику (ст. 236 ТК РФ).

Работодатель может выдать отпускные раньше, чем за три дня. Трудовой кодекс не содержит запрета на данное действие. Вместе с отпускными можно выдать и зарплату (так зачастую поступают работодатели, если отпуск начинается за несколько дней до установленной даты выплаты заработной платы). При этом необходимо проконтролировать выполнение требования, согласно которому выплата заработной платы должна производиться не реже чем каждые полмесяца.

Источник: www.audit-it.ru

Как правильно рассчитать отпускные работникам в 2022 году. Примеры и калькулятор расчета

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922. Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий.

Шаг 1. Определить состав выплат работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922):

- Выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

- Нельзя включать в расчет отпускных:

- гарантии, например средний заработок за период командировки или отпуска;

- компенсации, например за использование работником личного транспорта в служебных целях;

- выплаты социального характера, например материальную помощь.

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно):

Пример: работник уходит в отпуск в июне 2022 года, расчетный период будет: с 1 июня 2021 года по 31 мая 2022 года.

Из расчетного периода исключается время и начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с трудовым законодательством РФ. Исключение: перерывы для кормления ребенка, предусмотренные законодательством;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть нестандартные ситуации.

Нестандартная ситуация 1. В 12 предшествующих событию месяцах работник не работал. Как быть? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Пример. Ложкина Вера уходит в отпуск в июне 2022 года. Расчетный период: с 1 июня 2021 года по 31 мая 2022 года. В это время Ложкина находилась в отпуске по уходу за ребенком. В период с 1 июня 2020 года по 31 мая 2021 года (предшествующий расчетному периоду) она работала и получала зарплату.

В таком случае средний заработок для отпускных будет рассчитываться исходя из этого периода.

Нестандартная ситуация 2. У работника не было начисленной зарплаты или отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Пример. Вилкин Павел уходит в отпуск с 8 июня 2022 года. Расчетный период: с 1 июня 2021 года по 31 мая 2022 года. Павел в этот период не работал в организации — его приняли на работу лишь 3 июня 2022 года. В таком случае расчетным будет период с 3 по 7 июня 2022 года включительно.

Шаг 3. Рассчитать средний заработок для отпускных

Ситуация 1: расчетный период полностью отработан

Правило. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется так: сумму заработной платы, фактически начисленной за расчетный период, делят на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период.

Пример. Антон Костин уходит в отпуск с 21 по 29 января 2022 года. Расчетный период — с 1 января 2021 года по 31 декабря 2021 года. Ежемесячно в расчетном периоде Костину начислялась заработная плата из оклада в 30 000 руб. Отпускные составят: (30 000 руб. х 12 мес.) / 12/29,3 х 9 = 9 215,02 руб.

Ситуация 2: весь расчетный период не отработан

Правило. Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется так: сумму фактически начисленной заработной платы за расчетный период разделить на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- ПКМ — количество полных календарных месяцев;

- КД НКМ — количество календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922):

- КД НКМ — количество календарных дней в неполных календарных месяцах;

- КД — количество календарных дней;

- КД отраб. — количество календарных дней, отработанных в месяце.

Пример. Гришин Виктор работает в ООО «Астра». В июле 2022 года он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2021 года Гришин был на больничном 4 дня, и за этот месяц ему начислили зарплату — 16 190,48 руб.

Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Состав выплат, которые надо включить в расчет среднего заработка:

20 000 х 11 + 16 190,48 = 236 190,48 руб. - Количество дней, которые надо включить в расчет среднего заработка:

(29,3 х 11) + (29,3/31 х (31-4)) = 322,3 + 25,52 = 347,82 дня. - Средний дневной заработок:

236 190,48/347,82 = 679,06 руб. - Начисленная сумма отпускных:

679,06 х 14 = 9506,83 руб.

Ежегодный отпуск можно делить на части. При предоставлении каждой из частей отпуска расчетный период надо определять каждый раз заново.

Пример: работник в 2022 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2021 года по 31 мая 2022 года, а для отпуска в октябре: с 1 октября 2021 года по 30 сентября 2022 года.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске.

Пример: руководитель подписал приказ на отпуск 17 июня 2022 года, а отпуск работника начнется только 5 июля 2022 года. Начислить отпускные можно 17 июня, а можно и позже. Выплатить отпускные нужно в строго установленные сроки — за три дня до начала отпуска, в нашем примере — не позднее 1 июля 2022 года (ч. 9 ст. 136 ТК РФ).

В расчет надо брать календарные дни.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных — это дата получения дохода в целях НДФЛ.

Перечислить НДФЛ в бюджет надо не позднее последнего числа месяца, в котором выплачены отпускные (п. 6 ст. 226 НК РФ).

Пример: отпускные работнику выплачены 24 июня 2022 года. Перечислить НДФЛ в бюджет надо в период с 24 по 30 июня 2022 года включительно.

Страховые взносы с отпускных

Страховые взносы начисляют на всю сумму среднего заработка за тот же месяц, в котором начислены отпускные (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ).

Пример: отпускные начислены работнику 24 июня 2022 года. В отпуск работник уходит с 28 июня 2028 года. Бухгалтер начислит страховые взносы 24 июня 2022 года, а перечислит — не позднее 15 июля 2022 года включительно.

Налог на прибыль

Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда (п. 4 ст. 272 НК РФ).

При определении налоговой базы по налогу на прибыль организаций сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период (Письмо Минфина от 25.10.2016 № 03-03-06/2/62147).

Пример: отпуск работника начался 28 июня 2022 года (10 календарных дней), отпускные за него начислены 24 июня 2022 года в размере 20 000 руб.

В расходы по налогу на прибыль суммы отпускных будут включены в следующем порядке:

Во II квартале: 10 000 руб. / 10 дн. х 3 дн. = 3 000 руб.

В III квартале: 10 000 руб. / 10 дн. х 7 дн. = 7 000 руб.

Бухгалтерские проводки

Дт 20 (23, 25, 26, 44) Кт 70 — начислены отпускные.

Дт 20 (23, 25, 26, 44) Кт 69 — начислены страховые взносы.

Дт 70 Кт 68 — удержан НДФЛ с отпускных.

Дт 70 Кт 50,51 — выплачены отпускные.

Хотите получить более полную информацию? Смотрите наш курс повышения квалификации «Расчеты с персоналом по оплате труда».

Отпуск в рабочих днях

Иногда отпуск предоставляется в рабочих днях. Это касается:

- работников, у которых трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работников, занятых на сезонных работах (ст. 295 ТК РФ).

За каждый месяц работы им предоставляется два рабочих дня отпуска. Порядок расчета отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю шестидневной рабочей недели. 30 – 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты разделим на количество рабочих дней в сентябре по календарю шестидневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножим на количество дней отпуска. Так как договор заключен только на один месяц, то отпускные составили два рабочих дня. 1 153,85 х 2 дня = 2 307,69 руб.

Расчет отпускных в 2022 году. Примеры расчета

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда/трудовом договоре) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни или часы, когда работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Источник: school.kontur.ru

Учет отпусков в 1С:ЗУП 8 ред.3

Порядок расчета и выплаты отпускных, исчисления и уплаты НДФЛ и страховых взносов, учета расходов на оплату отпуска отличается от порядка, установленного для заработной платы. На расчет отпускных влияет, например, болезнь сотрудника, отмена отпуска в связи с производственной необходимостью, индексация заработка или выплаченная работнику премия. Эксперты 1С рассматривают особенности бухгалтерского и налогового учета отпускных и отражения в отчете 6-НДФЛ и в расчете по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты — сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные — имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога — не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления — 31.03.2019.

Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день — 01.04.2019 (п. 7 ст. 6.1 НК РФ).

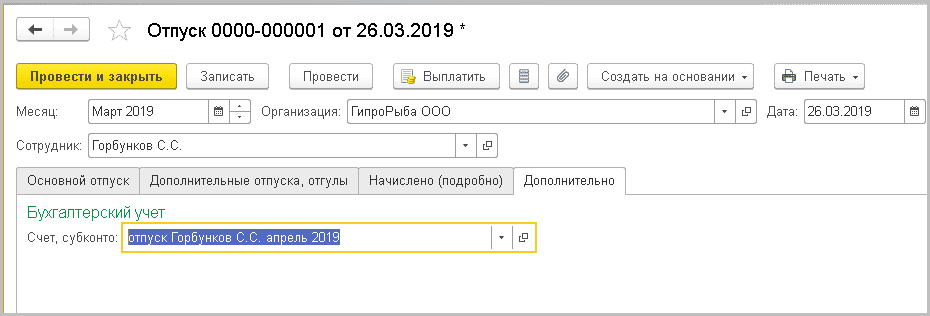

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

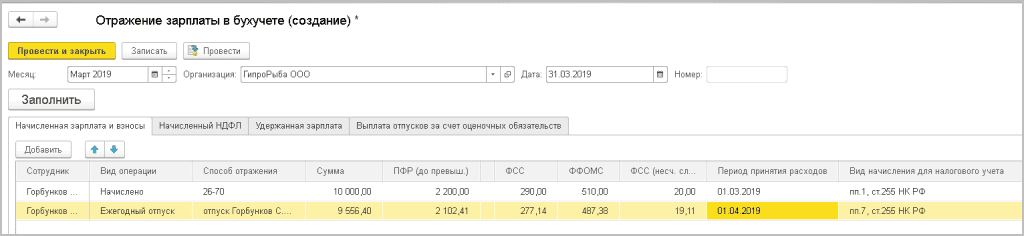

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

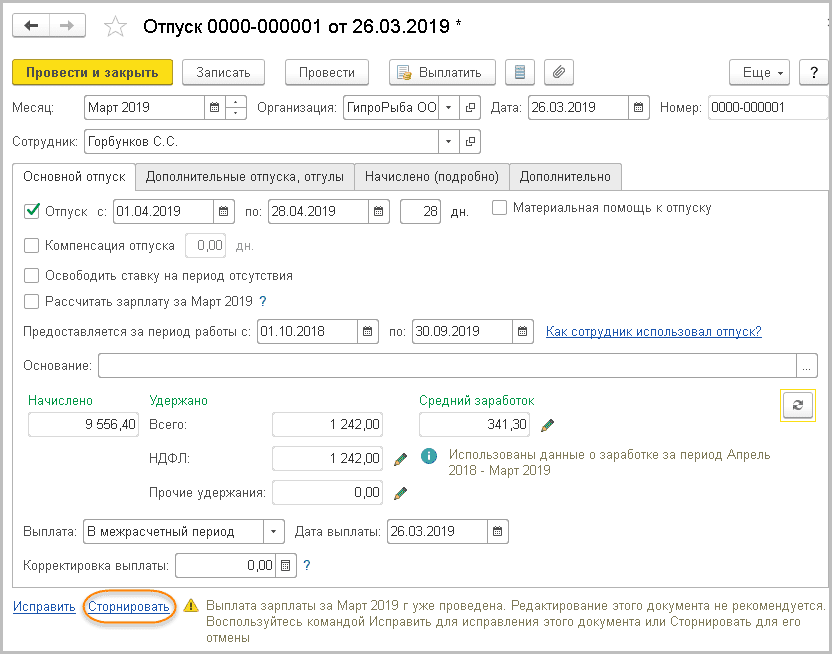

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

Рис. 3. Отмена начисленного отпуска

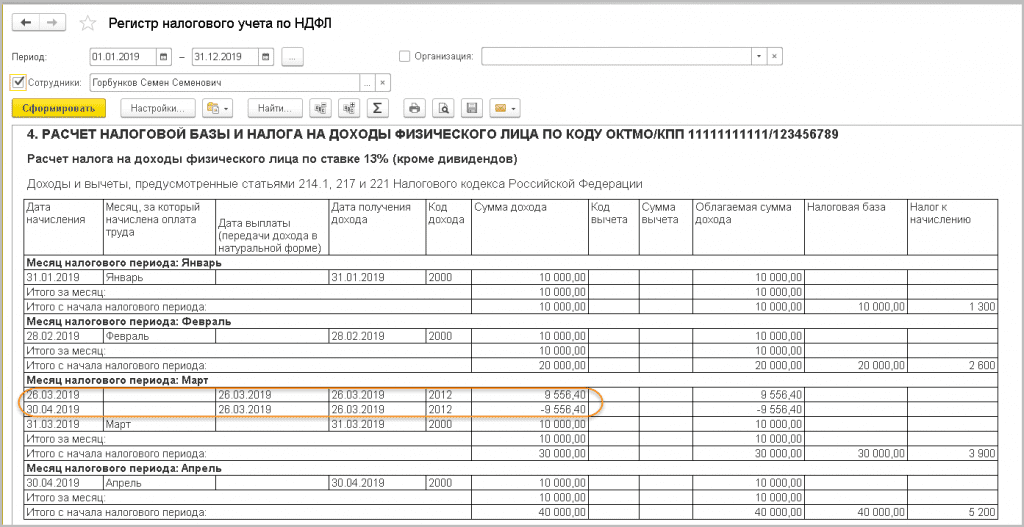

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

Рис. 4. Регистр налогового учета по НДФЛ

При начислении зарплаты оплата по окладу за апрель будет начислена в полном объеме, и в справке 2-НДФЛ не отразится факт начисления и отмены отпуска. Дохода с кодом «2012» в справке 2-НДФЛ не будет зарегистрировано ни в марте — с плюсом, ни в апреле — с минусом.

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

Для пересчета отпускных предназначена команда Исправить в документе, начислившем отпуск. В новом исправляющем документе Отпуск, проводимом в апреле, сторнируется ранее начисленная сумма отпускных 9 558,40 руб., выплаченная 26.03.2019, и рассчитывается вновь с учетом всех начислений за март — 15 927,24 руб.

НДФЛ в размере 829 руб. просто доначисляется и удерживается при выплате сотруднику начисленной разницы отпускных. В форме 2-НДФЛ за 2019 год в марте отражается доход с кодом «2012» в размере 9 558,40 руб. и в апреле — доход с кодом «2012» в размере 6 368,84 руб. (15 927,24 руб. — 9 558,40 руб.). Доплата производится после ее начисления — 05.04.2019.

Если работодатель производит доплату, то датой получения дохода в целях уплаты НДФЛ будет дата фактической выплаты (пп. 1 п. 1 ст. 223 НК РФ). Срок перечисления НДФЛ в бюджет — 30.04.2019 (п. 4 ст.

226 НК РФ, письмо УФНС России по г. Москве от 12.03.2018 № 20-15/049940).

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

Источник: buh.ru

Каковы проводки по счетам при учете отпуска?

Учет отпуска в бухгалтерских регистрах ведется по схемам, унифицированным для всех видов трудовых выплат. Изучим алгоритм учета отпуска малыми и крупными фирмами более детально.

На какие счета вешаются отпускные основных рабочих?

Отпускные выплаты в любых разновидностях (по основному, дополнительному отпускам — по ТК РФ, корпоративному — по коллективному договору), а также компенсации за неиспользованный отпуск отражаются в регистрах бухгалтерского учета аналогично начислению зарплаты сотрудников с применением:

1. счетов для отображения затрат (используемых при учете отпуска ситуационно):

- 20 — если отпускные начисляются работнику на основном производстве;

- 23 — если отпускные назначены работнику на вспомогательном производстве;

- 08 — если начисление производится сотрудникам, осуществляющим установку (строительство) ОС;

- 25 — если расчет ведется с производственными сотрудниками, зарплату которых нельзя учесть в себестоимости определенной продукции;

- 44 — если отпускные назначаются сотруднику отдела продаж;

- 26 — если отпускные начисляются руководству фирмы;

- 96 — если отпускные начислены из резервов.

2. счетов учета расчетов с работниками:

- 70 — расчеты по оплате труда;

- 50 (51) — выплата отпускных через кассу или на карту.

Отпускные облагаются страховыми взносами, и с них удерживается НДФЛ, в связи с чем используются счета для их учета: 69 и 68.

Бухгалтеру ООО «Смайлик» начислены отпускные в сумме 25 тыс. руб. В бухучете отражены следующие записи:

Дт 26 Кт 70 — 25 000 руб. — начислены отпускные;

Дт 70 Кт 68.1 — 3 250 руб. — удержан НДФЛ (25 000 × 13%);

Дт 26 Кт 69 (по субсчетам) — 7 550 руб. — начислены страховые взносы с отпускных (25 000 × 30,2%).

Скачайте план счетов бухучета здесь.

Как рассчитать и отразить в учете учебный отпуск подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Типовой ситуации.

При этом алгоритм учета отпуска предприятиями, ведущими упрощенный бухгалтерский учет, и теми фирмами (крупными и средними), которые обязаны вести полный учет, различается. Изучим разницу в учете отпуска такими компаниями.

Воспользуйтесь нашим онлайн-калькулятором, чтобы не ошибиться при подсчете отпускных.

Начислены и выданы отпускные: проводки

Поскольку отпускные — это оценочные обязательства (письмо Минфина от 04.06.2011 № 07-02-06/107), организации, ведущие полноценный бухгалтерский учет, формируют резервы на оплату отпусков (п. 8 ПБУ 8/2010). Не формировать резерв и списывать издержки на отпуск сразу по мере начисления могут организации, которые вправе применять упрощенные способы ведения бухгалтерского учета (п. 3 ПБУ 8/2010, п. 20 Информации Минфина России от 29.06.2016 № ПЗ-3/2016).

Важно! КонсультантПлюс разъясняет

Оценочное обязательство надо признать в бухгалтерском учете в наиболее достоверной денежной оценке расходов, необходимой для исполнения (погашения) обязательства по состоянию на отчетную дату (п. 15 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»).

Для оценки обязательства в бухгалтерском учете можно использовать различные методы.

Какие это методы, смотрите в К+. Пробный доступ бесплатен.

А мы рассмотрим, каким образом при учете отпуска на практике из указанных счетов могут составляться проводки:

При учете отпуска предприятиями, ведущими упрощенный бухучет, которые не являются эмитентами публично размещаемых бумаг

Источник: nalog-nalog.ru

Как рассчитать отпускные

Когда человек уходит в ежегодный оплачиваемый отпуск, работодатель обязан выплатить отпускные. Их рассчитывает бухгалтерия. Но сотруднику тоже полезно знать, откуда берутся все суммы и какое самое выгодное время для отпуска. Это поможет проверить расчеты бухгалтера и понять, какие есть способы получить больше отпускных.

Общая формула расчета

Отпускные считаются не так, как зарплата. Зарплату начисляют за отработанные дни, а отпускные — за календарные, которые умножают на среднедневной заработок.

Рассчитать примерный размер отпускных легко: разделите зарплату на 29,3 — это среднее количество дней в месяце — и умножьте на количество дней отпуска.

Например, ваша зарплата — 100 000 рублей, а отпуск — 28 дней.

100 000 / 29,3 × 28 = 95 563 рубля

А вот подсчитать все вплоть до рубля сложнее: надо учесть несколько переменных — точный годовой доход и пропущенные дни.

Общая формула расчета отпускных выглядит так:

Отпускные = Среднедневной заработок × Количество дней отпуска

Вся сложность в том, как рассчитать среднедневной заработок. Ниже расскажу о том, как это сделать, но если не хотите читать, а хотите считать, то вот вам калькулятор:

Вычислить доход за расчетный период

При подсчете дохода учитывают все выплаты за работу — оплату по ставке, переработки, премии за показатели, районный коэффициент.

Премии включаются не все и не всегда полностью, а только те, которые начислены за расчетный период — 12 месяцев, предшествующие месяцу отпуска. Если вы работаете в компании менее года, учитывают период с первого дня работы. Например, годовую премию за предшествующий отпуску год включат полностью. С квартальными — сложнее.

Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала. Например, премия выплачивается за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда премию зачтут только за февраль и март.

Но в доход за последние 12 месяцев не включают командировочные, компенсацию проезда, проживания и питания, выплаты по отпускным и больничным, госпособия.

Получается, чем больше официальный доход, тем больше отпускные. У тех, кто получает «зарплату в конверте», отпускные могут рассчитывать только от официальной части дохода.

Рассчитать, сколько дней отработано

При расчете учитывают время фактической работы, выходные, праздники или дни, которые работник взял за свой счет, если их было не больше 14. Дни отпуска без сохранения зарплаты, превысившие этот лимит, в расчет не включаются. Если работника незаконно отстранили от работы или уволили, но потом восстановили, дни вынужденного прогула также входят в стаж работы, который дает право на ежегодный оплачиваемый отпуск.

В отработанные дни не входит время, когда вы не работали — как с сохранением зарплаты, так и без оплаты: были в отпуске, в том числе по уходу за ребенком, на больничном, в командировке, получали пособие по беременности и родам или отсутствовали на работе без уважительных причин.

Количество отработанных дней = 29,3 х Количество полных месяцев + Количество дней в месяцах, отработанных не полностью

Коэффициент 29,3 — среднее количество календарных дней в месяце.

Количество дней в месяцах, отработанных не полностью находят так:

(Общее количество дней в месяце — количество неотработанных дней) / Общее количество дней в месяце х 29,3

Николай собирается в отпуск с 1 августа на 28 дней. За последний год он уходил на недельный больничный в апреле и в оплачиваемый отпуск на 28 дней в сентябре.

Николай отработал 10 полных месяцев.

Количество полных месяцев: 10

Количество дней в месяцах, отработанных не полностью:

сентябрь: (30 − 28) / 30 × 29,3 = 1,95

апрель: (30 − 7) / 30 × 29,3 = 22,46

Количество отработанных дней = 10 месяцев х 29,3 + 1,95 + 22,46 = 317 дней

Рассчитать среднедневной заработок и отпускные

Среднедневной заработок = Доход за расчетный период / Количество отработанных дней

За год без учета больничных Николай заработал 1 млн рублей.

Среднедневной заработок = 1 000 000 Р / 317 дней = 3155 Р

Отпускные = 3155 Р × 28 дней = 88 340 Р

Отпускные, как и другие доходы, облагаются налогом в размере 13%.

Официальные праздники — 1—8 января , 23 февраля, 8 марта, 1 и 9 мая, 12 июня, 4 ноября — не учитываются и не оплачиваются. Например, если сотрудник взял отпуск на 14 дней с 1 июня, 12 июня считать не нужно, а выйти на работу можно 16 числа.

Если случай более сложный, например, человек болел в праздничные дни или во время отпуска, или не знает, как учесть доход, лучше поискать подходящие формулы и калькуляторы в интернете. Или довериться отделу кадров и бухгалтерии.

Как путешествовать во время пандемии

Что делать, чтобы отпускные были больше

Отпускные начисляются не так, как зарплата. Зарплата одинакова в любом месяце: за январь и июль сотрудник зарабатывает одну и ту же сумму. Но чем меньше в месяце рабочих дней, тем дороже стоит каждый из них. Поэтому отпуск в такие месяцы брать невыгодно.

Если хотите, чтобы отпускные были больше, следуйте главному правилу — уходите в отпуск в месяцы с наибольшим количеством рабочих дней. Например, в 2019 году это апрель, июль, август, октябрь и ноябрь. Чтобы рассчитать все точнее — можно заглянуть в производственный календарь.

А вот официальные праздники, наоборот, лучше не захватывать — они хоть и увеличивают продолжительность отдыха, но зато не включаются в число календарных дней отпуска, а следовательно, не оплачиваются. Если берете отпуск в январе, потеряете 10—20% дохода.

Сравним отпуска в 21 день в январе и июле. Если взять отпуск с 9 по 29 января, фактически будете отдыхать целый месяц с 1 по 29 января, и у вас еще останется про запас неделя отпуска. При зарплате 50 000 Р без учета пропущенных дней получите отпускных примерно 35 826 Р + зарплату за два отработанных дня 5 882 Р . Итого 41 708 Р .

Среднедневной заработок = 50 000 / 29,3 = 1706 Р

Отпускные = 1706 Р × 21 = 35 826 Р

Зарплата за 2 отработанных дня = Оклад / Количество рабочих дней × Количество отработанных дней = 50 000 Р / 17 × 2 = 5882 Р

Если возьмете отпуск с 9 по 29 июля, сумма отпускных составит те же 35 826 Р , но вдобавок вы еще получите зарплату за семь отработанных дней с начала июля — 15 909 Р . Итого 51 735 Р . Это на 1735 Р больше зарплаты и на 10 027 Р больше дохода за январь, если бы вы предпочли отдохнуть в нем — 20% разницы. Правда, если взять отпуск в январе, то и отдыхать за счет праздников вы будете дольше.

Но есть один период, когда вы можете и получить хорошие отпускные, и много отдохнуть — это конец декабря.

Если возьмете отпуск в июне на 14 дней с 1 по 14, то при зарплате в 50 000 Р получите 23 890 Р отпускных и 28 571 Р зарплаты. Итого 52 461 Р .

Если возьмете отпуск на 8 дней с 24 по 31 декабря, получите отпускных 13 651 Р и зарплату 38 095 Р . Итого 51 746 Р . Но при этом у вас впереди будут еще новогодние каникулы.

У большинства профессий отпуск составляет 28 дней, которые можно разделить на части, но одна из них должна быть не менее 14 дней, а остальные вы можете отгулять хоть по одному дню — если договоритесь с работодателем.

Правда Минтруд хотя и не запрещает напрямую так сильно дробить оставшуюся часть отпуска, все же рекомендует отказаться от чрезмерного деления отпуска на части. Потому что в этом случае работник не сможет воспользоваться отдыхом и восстановить свою трудоспособность.

Дробление отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробить отпуск можете как вы, так и работодатель, только руководству для этого нужно ваше согласие, а вам его — нет. «Дробление» отпуска в зависимости от выходных и рабочих дней тоже может повлиять на общую сумму, которую получите, но разница будет незначительная.

Дробя отпуск, можно получать удобные для себя сочетания отпуска и выходных. Например, оформить отпуск с понедельника по пятницу — тогда будете отдыхать целую неделю, но сэкономите два дня. Если сделать так еще раз, у вас будет уже четыре «сэкономленных» дня — почти рабочая неделя. Если присоединить их к выходным, сможете отдыхать шесть дней.

Минус — в этом случае выходные не оплачивают. Их оплатят, только если отпуск захватит выходные — то есть будет с понедельника по воскресенье.

Источник: journal.tinkoff.ru