Полная ясность в светлых, но далеких от реальной экономики молодых головах, наступает, когда разбираем эти термины на бытовых примерах. Например, на семье – это такое же предприятие, только маленькое. А семейный бюджет играет не менее важную роль, чем бюджет фирмы или страны.

Что такое семейный бюджет и для чего нужно его вести?

Семейный бюджет – это план доходов и расходов семьи на определенный временной период (месяц или год).

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

Как вести бюджеты и добиться их актуальности в строительстве

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись. Поэтому очень важно знать, сколько мы можем отложить в месяц без ущерба интересам семьи.

Пока для многих неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит. И не важно, будет это новое платье или навороченная удочка.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Отчет о прибылях и убытках. Расчет прибыли

Надо заметить, что сегодня ведение такого бюджета осложнилось по причине широкого распространения банковских карточек.

Основные принципы совместного бюджета:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

- один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

- второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

- Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

- важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Этапы ведения семейного бюджета

В 1-м разделе мы ответили на вопрос, зачем нужно вести семейный бюджет. И если мы смогли вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Мы выделили 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже.

Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Как распределить расходы и доходы? Например, мы в таблице разбили расходы нашей семьи на категории: коммунальные платежи, образование, питание + промтовары, транспорт, здоровье, досуг, одежда, крупные покупки и прочие. В каждой категории есть еще и подкатегории.

По доходам – такие категории, как заработная плата, помощь родителей, подработка, проценты по депозиту и т. д. Принцип понятен.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными.

Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Не нужно ставить недостижимых целей. Купить уединенный остров в океане со среднемесячными доходами в 50 000 руб. – вы вряд ли сумеете. А вот съездить туда на каникулы – вполне.

Например, вы можете сказать: «Я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук.

С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком.» И так вы видите, что ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

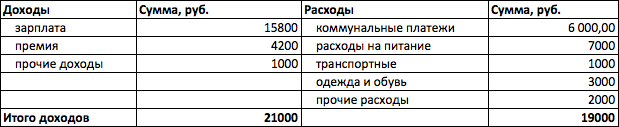

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш.

Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Способы ведения семейного бюджета

До сих пор мы говорили с вами об учете доходов и расходов в табличной форме. Где и как составлять такие таблицы рассмотрим в этом разделе.

Бухгалтерия на бумаге

Заведите тетрадь или блокнот, возьмите ручку или карандаш. Это весь канцелярский набор для ведения бюджета. В конце месяца понадобится калькулятор.

Плюсы:

- Бесплатный. Ваши затраты – это только бумага и ручка.

- Доступный для всех членов семьи. Дети или пожилые люди, которые не владеют компьютерной грамотностью, легко справятся с таблицами на бумаге. В конце дня каждый член семьи может внести свои затраты в тетрадь.

- Используйте, где угодно. Таблицей можно заниматься в машине, автобусе по дороге на работу, самолете, поезде, на пикнике. Не нужен компьютер, не нужен интернет.

Минусы:

- Все итоги придется считать вручную. Это занимает очень много времени.

- Очень легко ошибиться в расчетах. Причем вы можете и не найти ошибку. Нажали не ту цифру на калькуляторе и все…

Таблицы в Excel

Это способ, к которому рано или поздно вы все равно придете.

Плюсы:

- Красивое оформление. Можно выделить разными цветами доходы и расходы, сделать заливку всей таблицы или отдельных ячеек.

- Автоматический подсчет итогов. Настройте все необходимые формулы, чтобы при внесении очередной суммы, итоги пересчитывались.

- Графическая аналитика. В Excel много возможностей по построению круговых и столбчатых диаграмм. Можно наглядно посмотреть, какие расходы в вашем бюджете имеют самый большой удельный вес, и может быть внести коррективы на следующий месяц.

- Не нужен выход в интернет.

Минусы:

- Нужны навыки владения компьютером, в целом, и программой Excel, в частности. Это может оказаться не под силу пожилым людям или людям, которые не имеют дело с компьютерными программами и не желают этому учиться.

- Возможность ведения бюджета только в случае доступа к компьютеру. Если боитесь забыть о сделанных за день расходах, удобно записать их в блокнот или телефон. Вечером все записи переносите на компьютер.

Google Таблицы

Есть еще один замечательный способ ведения бюджета – это Google Таблицы. Кто знаком с Excel, тому не составит труда разобраться и с этими таблицами. Набор функций и интерфейс очень похожи.

Но есть целый ряд неоспоримых преимуществ:

- заполнение таблиц в онлайн-режиме, не надо ничего сохранять, все происходит автоматически;

- в случае поломки компьютера, все таблицы сохранятся, и вы легко получите к ним доступ;

- участие в заполнении таблиц могут принять все члены семьи с любого устройства и в любое удобное для них время.

Специальные программы и приложения для ведения семейной бухгалтерии

Какую программу выбрать? Вот главные принципы для выбора:

- Это должна быть программа, адаптированная и для компьютера, и для телефона. В этом случае можно вести бухгалтерию, где угодно.

- Синхронизация между компьютерной и мобильной версиями.

- Бесплатная или условно-бесплатная. Если многие функции, предлагаемые разработчиками, вам не нужны, то нет смысла переплачивать.

- Понятный интерфейс.

Составлять рейтинг программ мы не будем. Каждый должен подобрать вариант, максимально отвечающий потребностям его семьи. А это возможно только протестировав хотя бы несколько дней ту или иную программу.

Но про наиболее популярные программы мы расскажем. На наш взгляд, важно, чтобы была возможность пользоваться одной и той же программой и на смартфоне, и на компьютере (или планшете). Это увеличивает мобильность – можно заполнять таблицы, планировать и просматривать отчеты дома, в машине или на отдыхе.

Давайте посмотрим, что нам предлагают разработчики:

1. Alzex Finance (ранее называлась Personal Finances).

Особенности:

- доходы и расходы разделены на категории;

- синхронизация между компьютером с ОС Windows и телефонами на Android и iOS;

- мультивалютность (все валюты мира) + драгоценные металлы;

- возможность ведения семейного бюджета несколькими членами семьи;

- формирование отчетов;

- программа проста для освоения новичками;

- бесплатная и платная версии.

2. DrebeDengi.

Особенности:

- есть демонстрационная версия для ознакомления с программой;

- возможность ведения офлайн и синхронизация с приложениями для iPhone, Android, ОС Windows;

- возможность ведения семейного бюджета несколькими членами семьи;

- экспорт данных в Excel;

- формирование расходов план/факт;

- формирование отчетов;

- обработка СМС из банков, делает фото чеков и сохраняет их на телефон;

- бесплатная и платная версии.

3. Дзен-мани.

Особенности:

- есть демо-версия и презентация для ознакомления новичков;

- синхронизация между компьютером с ОС Windows и мобильной версией (Android и iOS);

- планирование доходов и расходов;

- возможность ведения семейного бюджета несколькими членами семьи;

- распознавание СМС из банка;

- формирование отчетов в виде таблиц и графиков;

4. EasyFinance.

Особенности:

- синхронизация между компьютером с ОС Windows и телефонами на Android и iOS;

- фиксация доходов и расходов, группировка по категориям и подкатегориям;

- создание шаблонов по наиболее частым операциям;

- сигнализация о перерасходе;

- планирование доходов и расходов с помощью прогнозов и мастера планирования;

- возможность ведения семейного бюджета несколькими членами семьи;

- загрузка операций по банковским картам;

- построение графиков для анализа финансов;

- бесплатная и платная версии.

5. Онлайн-сервис Домашний бюджет.

Особенности:

- работает как на домашнем компьютере, так и на мобильном;

- ведение учета в любой валюте мира;

- разбивка расходов по категориям и подкатегориям;

- планирование, фиксация и анализ доходов и расходов в виде графиков и отчетов;

- наличие планировщика с функцией напоминания.

Плюсы:

- Не надо самостоятельно составлять аналитические таблицы, вводить формулы и строить графики. Разработчики уже об этом позаботились.

- Из многообразия программ можно выбрать ту, которая устроит по всем параметрам.

- Можно подобрать бесплатный вариант.

Минусы:

- Во многих популярных программах часть функций доступна за дополнительную плату.

- Может потребоваться выход в интернет.

- В случае утери телефона или поломки компьютера, все данные могут быть потеряны.

Заключение

Тема, затронутая в этой статье, очень важная и интересная.

Мы уверены, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Мы хотели бы почитать в комментариях о специальных программах, которыми вы пользуетесь. Что нравится, а что нет? Следующий наш шаг – это внедрить одну из них, поэтому будем благодарны за советы.

Источник: quasa.io

Ваша финансовая грамотность: от простого к сложному

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

Что такое доходы и расходы

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

1. По постоянству:

- регулярные или постоянные платежи;

- разовые платежи (возникающие незапланированно).

2. По времени возникновения:

- ежемесячные;

- ежеквартальные;

- ежегодные.

3. По необходимости:

- обязательные;

- добровольные.

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Бюджет и его разновидности

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

-

Доходы меньше расходов. Тогда возникает потребность в заёмных средствах, и людям приходится брать деньги в долг или в кредит.

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Способы учёта собственных средств

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Рекомендации по ведению и планированию бюджета

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Источник: journal.open-broker.ru

Недополученная прибыль: учет выпадающих доходов

Приказом Минфина РФ от 16.11.2016 № 209н был утвержден новый КОСГУ «174 – Выпадающие доходы», используемый со счетом 401.10 «Доходы текущего финансового года», а также были регламентированы бухгалтерские записи по применению счета «401.10.174». Как его применять, покажем на примерах.

Что такое выпадающие доходы

Уменьшение суммы начисленных доходов, в том числе денежных взысканий (штрафов, пеней, неустоек) при принятии решения в соответствии с законодательством РФ об их уменьшении (предоставлении скидок (льгот), списании, за исключением списания задолженности, признанной нереальной к взысканию) отражается по дебету счета 1 401 10 174 «Выпадающие доходы» и кредиту соответствующих счетов аналитического учета счетов 1 205 00 000 «Расчеты по доходам», 1 209 00 000 «Расчеты по ущербу и иным доходам» (п. 120 Инструкции № 162н).

Исходя из вышеописанного можно сделать вывод, что выпадающие доходы – это суммы доходов, которые не были получены при предоставлении скидок, льгот, а также это суммы недополученных доходов, при которых, следуя законодательству, начисленные доходы (в том числе различного рода денежные взыскания – пени, штрафы, неустойки) подлежат уменьшению.

Наиболее распространенными примерами выпадающих расходов является:

- оплата государственной пошлины через единый портал государственных услуг: по законодательству (п. 1 ст. 333.16 гл. 25.3 НК РФ) физлица и организации могут обращаться за совершением юридически значимых действий в государственные органы разного уровня, а те, в свою очередь, обязаны совершить в отношении обратившихся лиц значимые действия, за что государственные органы взимает госпошлину. Размер государственной пошлины согласно п. 4 статьи 333.35 главы 25.3 НК РФ применяется с учетом коэффициента, равного 0,7, в случае подачи заявления через единый портал госуслуг – www.gosuslugi.ru.

- уплата штрафа за нарушение правил дорожного движения: административные правонарушения, в частности нарушение правил дорожного движения, согласно п. 2 ч. 1 ст. 3.2 КоАП РФ регулируются наказанием в виде административного штрафа. Административный штраф является денежным взысканием и подлежит уплате в бюджет в полном объеме. Руководствуясь ч. 1.3 ст. 32.2 КоАП РФ при уплате административного штрафа лицом, привлеченным к административной ответственности, штраф может быть уплачен в размере половины наложенной суммы штрафа в срок не позднее 20 дней со дня вынесения постановления о наложении штрафа. Кроме того, следует помнить, что такая скидка предусмотрена не для всех нарушений правил дорожного движения. Важно отметить, если исполнение постановления о назначении административного штрафа было отсрочено либо рассрочено судьей, органом, должностным лицом, вынесшими постановление, административный штраф уплачивается в полном размере.

- санкции по государственным контрактам: в Постановлении Правительства РФ от 14.03.2016 г. № 190 в 2016 году, учреждения были обязаны предоставить отсрочку контрагентам уплаты неустойки по государственному контракту или списание полностью суммы неустойки, только в том случае, если исполнитель завершил в полном объеме все обязательства, которые должны быть осуществлены по контракту, исключение составили гарантийные обязательства. В 2017 г. пока что не было постановления Правительства, на основании которого можно простить неустойку, предоставить отсрочку платежа контрагенту, но стоить обратить внимание на практику прошлого года и иметь ввиду данный факт.

Не знаете, как отразить доходы?

Наши специалисты помогут решить проблему и ответят на ваши вопросы.

Примеры учета выпадающих доходов

Теперь рассмотрим отражение в бухгалтерском учете «выпадающих доходов» на примере.

Пример 1. Поставщиком своевременно не были доставлены товары учреждению-заказчику – Федеральному казенному учреждению «Гамма» (далее ФКУ «Гамма»). За несвоевременную поставку товаров условия контракта предполагают уплату неустойки в размере 10% от суммы контракта. Но после того как учреждением был получен товар, руководство учреждения приняло решение списать сумму неустойки, предъявленную ранее поставщику.

- Документом «Операция бухгалтерская» начислен доход за нарушение условий исполнения контракта на поставку товара:

Дт 1.0.209.40.560 – Кт 1.0.401.10.140 – сумма неустойки составила 10% от суммы контракта.

Дт 1.0.401.10.174 – Кт 1.0.209.40.660 – сумма списания составила 10% от суммы контракта.

Пример 2. Казенное учреждение «Бетта» выполняет функции администратора доходов бюджета от штрафов за административные правонарушения в части дорожного движения.

Гражданином Н. была превышена скорость дорожного движения транспортного средства на величину свыше 20 км/ч, но и не более чем на 40 км/ч. Гражданин Н. был привлечен к административной ответственности и оплатил штраф. Штраф был оплачен до того, как истекло 20 дней с момента наложения административного штрафа. Казенным учреждением «Бетта» было решено уменьшить сумму штрафа согласно ч. 1.3 ст. 32.2 КоАП РФ.

- Документом «Акт об оказании услуг» с видом операции «Прочие начисления доходов» («Операция бухгалтерская») начислен доход на основании постановления о назначении административного наказания в виде административного штрафа:

Дт 1.0.205.41.560 – Кт 1.0.401.10.140 – 500 руб.

Дт 1.0.210.02.140 – Кт 1.0.205.41.660 – 250 руб.

Дт 1.0.401.10.174 – Кт 1.0.205.41.660 – 250 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Текст книги «Как правильно применять «упрощенку»»

В разделе III производится расчет суммы убытка, уменьшающей налоговую базу по единому налогу.

Его заполняют «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, но только в том случае, если они получили убытки при использовании упрощенной системы налогообложения в предыдущие годы.

Данные в раздел III вносят только по итогам налогового периода, когда по строке 040 раздела I книги учета доходов и расходов уже рассчитана налоговая база по единому налогу за истекший год.

Напомним, что налогоплательщик вправе переносить убыток на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

По строке 010 указывают сумму убытка за все годы применения упрощенной системы налогообложения, которая не была учтена при расчете единого налога. В 2009 г. показатель по этой строке переносят из строки 060 раздела 2.1 декларации по единому налогу за 2008 г., а в последующие годы – из строки 150 раздела III книги учета доходов и расходов за предыдущий год.

Ниже приводится расшифровка неперенесенного убытка по годам (строки 020—110), которая переносится из раздела III книги учета доходов и расходов за прошлый год (строки 160—250).

Данные о сумме убытка, полученного за каждый год применения «упрощенки», можно взять из строки 041, а величину убытка, на который была уменьшена величина налоговой базы, – из строки 050 декларации по единому налогу за прошлые годы. Затем нужно сопоставить эти данные и определить, за какие годы убыток уже погашен, а за какие – нет.

По строке 120 указывают величину налоговой базы за отчетный год, которая переносится из строки 040 справки к разделу I книги учета доходов и расходов.

Упрощенец может уменьшить налоговую базу по единому налогу за истекший налоговый период на сумму убытков, которые он получил в предыдущие годы применения «упрощенки» и использования в качестве объекта налогообложения доходы, уменьшенные на величину расходов (п. 7 ст. 346.18 НК РФ). Остальная часть убытков переносится на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

По строке 140 указывают сумму убытка, полученного по итогам работы за истекший налоговый период. Показатель по этой строке переносят из строки 041 справки к разделу I книги учета доходов и расходов за отчетный год.

Ту сумму убытка, которая переносится на следующий год, отражают по строке 150. Показатель по этой строке рассчитывается по формуле:

Строка 150 = Строка 010 – Строка 130 + Строка 140.

Ниже приводят расшифровку суммы убытка по годам ее образования (строки 160—250).

Организация применяет упрощенную систему налогообложения с 2007 г. В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

По итогам работы за 2007 г. был получен убыток в размере 5000 руб., а в 2008 г. часть убытка в размере 2000 руб. была учтена при расчете налоговой базы по единому налогу. Величина убытка за 2009 год составила 4000 руб.

Налоговая база по единому налогу за 2010 г. составила 20 000 руб. (строка 040 справки к разделу I книги учета доходов и расходов).

Бухгалтер организации заполнил раздел III следующим образом.

Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за 2009 год

Регистрация книги учета доходов и расходов в налоговых органах главой 26.2 НК РФ не предусмотрена. Такая обязанность установлена Приказом Минфина России № 154н.

Книгу можно вести как на бумажных носителях, так и в электронном виде с использованием компьютерной техники (п. 1.4 Порядка заполнения книги учета доходов и расходов).

Главой 26.2 НК РФ не определено, каким образом необходимо заявить о том, что налогоплательщик решил вести книгу в электронном виде и нужно ли вообще предварительно уведомлять об этом налоговый орган.

Дело в том, что те организации и предприниматели, которые будут вести книгу на бумажном носителе, должны оформить ее до начала ведения деятельности и отражения в ней доходов и расходов. Фактически это нужно сделать в декабре, т.е. до начала очередного налогового периода. При этом книга учета доходов и расходов должна быть прошнурована и пронумерована.

На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов указывается количество содержащихся в ней страниц. Эти данные подтверждаются: подписью руководителя организации (индивидуального предпринимателя), заверенной печатью организации (индивидуального предпринимателя – при ее наличии), а также подписью должностного лица налогового органа, заверенной печатью налогового органа, до начала ее ведения (письмо Минфина России от 08.02.2007 № 03-11-04/2/30).

Если книга учета доходов и расходов ведется в электронном виде, то по окончании отчетного (налогового) периода ее необходимо распечатывать на бумажных носителях.

Когда закончится календарный год, листы книги прошивают и нумеруют (п. 1.5 Порядка заполнения книги учета доходов и расходов). На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц. Эти данные подтверждаются: подписью руководителя организации (индивидуального предпринимателя), заверенной печатью организации (индивидуального предпринимателя – при ее наличии), а также подписью должностного лица налогового органа, заверенной печатью налогового органа.

Срок, до которого книга учета доходов и расходов, которая велась в электронном виде, должна быть представлена в налоговый орган, Налоговым кодексом Российской Федерации не установлен.

В то же время п. 1.5 Порядка заполнения книги учета доходов и расходов предписывает представить в налоговый орган книгу учета доходов и расходов, которая в течение налогового периода велась в электронном виде, после выведения на бумажные носители по окончании налогового периода не позднее 31 марта года, следующего за отчетным.

Если книга учета доходов и расходов не заверена в установленном порядке в налоговом органе, данное обстоятельство, по мнению Минфина России, может рассматриваться как отсутствие книги учета доходов и расходов. В этом случае организация может быть привлечена к ответственности, предусмотренной ст. 126 НК РФ (письмо Минфина России от 31.03.2005 № 03-02-07/1-85).

Напомним: штраф за каждый непредставленный документ составляет 50 руб.

Статья 120 НК РФ предусматривает ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей указанной статьи понимается, в частности, отсутствие или первичных документов, или счетов-фактур, или регистров бухгалтерского учета.

Штраф за грубое нарушение организацией правил учета доходов и расходов, а также объектов налогообложения составляет 5000 руб.

Если те же деяния привели к занижению налоговой базы, то штраф взыскивается в размере 10% суммы неуплаченного налога, но не менее 15 000 руб.

Так как книга учета доходов и расходов не является регистром бухгалтерского учета, то ее отсутствие не является основанием для взыскания штрафа по ст. 120 НК РФ.

Внесенную в книгу учета доходов и расходов ошибочную запись можно исправить.

Если налогоплательщик обнаружил в текущем отчетном (налоговом) периоде ошибку в исчислении налоговой базы прошлых отчетных (налоговых) периодов, то исправлять ее нужно в том периоде, когда она была совершена.

Налоговые обязательства отчетного периода, в котором выявлена ошибка, можно корректировать только в том случае, если невозможно определить конкретный период совершения ошибки (п. 1 ст. 54 НК РФ).

Таким образом, если «упрощенец» нашел ошибки в расчете налоговой базы текущего года, корректировку и перерасчет налоговых обязательств он может произвести в книге учета доходов и расходов за текущий налоговый период. Исправление должно быть обосновано и подтверждено подписью руководителя организации. Под исправленной записью необходимо поставить дату и печать налогоплательщика (п. 1.6 Порядка заполнения книги учета доходов и расходов).

Если организация ведет книгу учета доходов и расходов в электронном виде, то исправление ошибок осуществляется путем внесения в программу неправильной записи со знаком «минус» и отражения правильной операции.

Если книга ведется в бумажном виде, то нужно зачеркнуть неправильный показатель и вписать правильное значение. При этом, как мы уже сказали выше, исправление должно быть заверено подписью руководителя организации и оттиском печати. Кроме того, необходимо указать дату исправления.

Такой порядок внесения исправлений в книгу учета доходов и расходов при применении упрощенной системы налогообложения приведен в письме Минфина России от 15.12.2003 № 04-02-05/1/108 «О внесении исправлений в налоговые регистры организациями и предпринимателями, применяющими упрощенную систему налогообложения».

Если ошибки в исчислении налоговой базы обнаружены за прошлый год, то вносить исправления в книгу учета доходов и расходов текущего года не следует.

Корректировку и пересчет налоговых обязательств «упрощенцы» должны производить в уточненной декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подаваемой за истекший налоговый период.

4. ОСОБЕННОСТИ УЧЕТА ДОХОДОВ

Для всех организаций, применяющих упрощенную систему налогообложения, независимо от выбранного объекта налогообложения установлен единый порядок учета доходов.

Согласно ст. 346.15 НК РФ в состав доходов «упрощенцев» включается:

– выручка от продажи товаров, работ, услуг, имущества и имущественных прав (определяется на основании ст. 249 НК РФ);

– внереализационные доходы (определяются на основании ст. 250 НК РФ).

В налоговую базу по единому налогу включаются доходы, полученные как из источников в Российской Федерации, так и из источников за пределами Российской Федерации (письмо Минфина России от 04.04.2007 № 03-11-04/102).

При определении объекта налогообложения организация не учитывает доходы, предусмотренные ст. 251 НК РФ.

Доходы признаются кассовым методом (п. 1 ст. 346.17 НКРФ). Это значит, что в день поступления денежных средств на счет в банке или в кассу организации, в момент получения имущества или имущественных прав бухгалтеру необходимо отразить соответствующую сумму дохода в книге учета доходов и расходов.

С 1 января 2006 г. датой признания доходов является не только день поступления денежных средств на расчетный счет или в кассу налогоплательщика, но и день погашения задолженности иным способом. Например, путем взаимозачета или передачи иного имущества в счет погашения этой задолженности.

Если налогоплательщик получил вексель в оплату реализованных товаров (работ, услуг), то датой получения дохода является день оплаты векселя или день передачи этого векселя по индоссаменту третьему лицу.

Доходы, полученные от источников за пределами Российской Федерации, учитываются при расчете единого налога по правилам ст. 346.15 НК РФ (письмо МНС России от 06.05.2004 № 22-1-14/818).

4.1. ДОХОДЫ, СВЯЗАННЫЕ С РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ

Доходы от реализации товаров (работ, услуг) отражаются в книге учета доходов и расходов по мере поступления денежных средств на расчетный счет или в кассу налогоплательщика.

Организация ООО «Факел», применяющая упрощенную систему налогообложения, отгрузила 20.01.2010 партию товаров ЗАО «Свирель» на сумму 60 000 руб. (накладная № 42). Оплата за реализованный товар поступила на расчетный счет организации 03.04.2010.

Следовательно, в налогооблагаемую базу по единому налогу за I квартал 2010 г. доход от реализации товаров не включается. Бухгалтер ООО «Факел» отразил полученную выручку в книге учета доходов и расходов 3 апреля и включил в состав налогооблагаемых доходов за полугодие.

I. Доходы и расходы

Если организация применяет УСН с объектом налогообложения «доходы», то она не может уменьшить свою выручку на сумму понесенных расходов.

Например, оплата услуг субподрядных организаций является для генерального подрядчика его расходами на приобретение работ (услуг) производственного характера, выполненных сторонними организациями (письмо Минфина России от 13.01.2005 № 03-03-02-04/1-5). Поэтому строительная организация, применяющая УСН с объектом налогообложения «доходы», должна учитывать суммы оплаты заказчиками работ, которые должны быть выплачены субподрядным организациям.

Аналогичного мнения придерживаются и арбитражные суды (постановление ФАС Северо-Кавказского округа от 02.05.2007 № Ф08-2251/2007-911А).

Доходы от реализации имущественных прав

Осуществляя предпринимательскую деятельность, налогоплательщик, применяющий упрощенную систему налогообложения, может продавать не только товары собственного производства или приобретенные ранее, но и имущественные права (ст. 249 НК РФ).

Предположим, что организация отгрузила покупателю товар, а затем передала свое право на этот долг другой организации или предпринимателю. Такая сделка оформляется договором уступки требования (п. 1 ст. 382 НК РФ).

Доходы от реализации права требования включаются в налоговую базу по единому налогу в тот день, когда на расчетный счет или в кассу организации – «упрощенца» поступят деньги от покупателя этих имущественных прав (письма Минфина России от 27.02.2009 № 03-11-06/2/30, от 04.07.2005 № 03-11-04/2/12).

Иными словами, если договор по переуступке права требования заключен, но новый кредитор еще не платил по нему, то сумма долга в доходах не учитывается.

Авансы полученные

В составе доходов учитываются авансы, полученные организацией – «упрощенцем» от покупателей и заказчиков, вне зависимости от срока исполнения обязательств по договору (письма Минфина России от 18.12.2008 № 03-11-04/2/197, от 21.07.2008 № 03-11-04/2/108).

ООО «Факел» 25.01.2010 получило от ЗАО «Спам» предоплату по договору купли-продажи в размере 100 000 руб. в счет будущей поставки холодильников (имеется банковская выписка по расчетному счету). В этот же день в книге учета доходов и расходов была сделана запись:

Доходами налогоплательщика, применяющего упрощенную систему налогообложения, признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (письма Управления ФНС России от 13.09.2005 № 18-11/3/64871, МНС России от 26.05.2004 № 04-02-05/2/25).

Доходы, полученные в натуральной форме, т.е. в виде имущества или имущественных прав, учитываются по стоимости, которая указана в договоре мены или в накладной на товар, полученный по договору мены (письмо Минфина России от 26.05.2004 № 04-02-05/2/25).

Если же ни в договоре, ни в накладной стоимость товара не указана, то сумма дохода определяется на основании ст. 40 НК РФ, т.е. по рыночным ценам.

При отражении операций по договору мены в книге учета доходов и расходов бухгалтеру необходимо правильно определить момент признания дохода. Согласно ст. 570 ГК РФ право собственности на обмениваемые товары переходит к участникам сделки одновременно. Следовательно, пока стороны договора не выполнят полностью свои обязательства друг перед другом, обмениваемое имущество продолжает принадлежать прежнему владельцу.

Таким образом, для организации, применяющей упрощенную систему налогообложения, моментом признания дохода является день, когда обе стороны передали друг другу предметы обмена (письмо Управления ФНС России по г. Москве от 13.09.2005 № 18-11/3/64871).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то она может включить в состав расходов покупную стоимость товаров, реализованных по договору мены, но при условии, что они уже оплачены.

. ОБРАТИТЕ ВНИМАНИЕ!

Если организация реализует по договору мены основные средства, приобретенные до перехода на специальный режим налогообложения, то остаточная стоимость переданного объекта не может быть включена в состав расходов (письмо Минфина России от 04.03.2005 № 03-03-02-04/1/54).

ООО «Факел» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В марте 2010 г. организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» – 10 электроплит. Обмен признан равноценным.

Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная от 21.03.2010 № 32). Задолженность перед поставщиком холодильников была погашена 23.03.2010 (платежное поручение № 7).

ООО «Факел» 31.03.2010 получило партию электроплит, а 01.04.2010 оно отгрузило в адрес ЗАО «Салют» партию холодильников.

ООО «Факел» 31.03.2010 отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14), а 01.04.2010 ООО «Факел» получило партию электроплит (товарно-транспортная накладная № 104).

Как в первом, так и во втором случае стоимость электроплит, полученных по договору мены, в размере 200 000 руб. включена в состав доходов за II квартал 2010 г.

01.04.2010 бухгалтер ООО «Факел» сделал следующие записи в книге учета доходов и расходов:

I. Доходы и расходы

Довольно часто возникает вопрос: может ли организация, применяющая упрощенную систему налогообложения, считать имущество, полученное по договору мены, оплаченным и включить его стоимость в состав расходов?

Главой 26.2 НК РФ установлено, что фактической оплатой товаров, работ, услуг считается не только поступление денежных средств на расчетный счет или в кассу организации, но и погашение задолженности перед поставщиком иным способом (п. 1 ст. 346.17 НК РФ).

На взгляд автора, под иными способами погашения задолженности можно понимать и оплату стоимости приобретенных товаров неденежными средствами, т.е. передачу товаров в обмен на полученное имущество.

Следовательно, моментом оплаты имущества, полученного по договору мены, является день передачи товара контрагенту.

Если организация – «упрощенец» приобрела основное средство, то его стоимость можно включить в состав расходов с момента ввода в эксплуатацию.

Если же в ходе товарообменной операции были приобретены товары, то включить в расходы их стоимость можно после их отгрузки покупателю и получения платы за них.

Что касается сырья и материалов, полученных по договору мены, то их стоимость включается в состав расходов после передачи в производство.

Доходы, полученные по пластиковым картам

Как уже упоминалось, организации, применяющие упрощенную систему налогообложения, должны признавать доходы в день поступления средств на расчетный счет в банке или в кассу, в день получения имущества, работ, услуг или имущественных прав (ст. 346.17 НК РФ).

Эти организации могут принимать от покупателей оплату своих товаров по пластиковым картам. Для этого необходимо заключить договор с кредитной организацией, которая ведет расчеты по платежным картам (эквайрером).

В момент покупки покупатель – владелец платежной карты предъявляет ее продавцу, а продавец с использованием электронного терминала платежной системы составляет квитанцию (слип). В момент составления слипа происходит авторизация платежной карты. В дальнейшем слип используется для расчетов между эквайрером и организацией-продавцом. Такой порядок использования платежных карт в торговле предусмотрен Положением ЦБ РФ от 24.12.2004 № 266-П.

Кроме того, организация-продавец в момент оплаты товаров должна выдать покупателю чек контрольно-кассовой техники (ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ).

При авторизации банковской карты кредитная организация, выдавшая платежную карту, принимает на себя обязательство оплатить товары, приобретенные владельцем карты. В это же время обязанность покупателя по оплате товара считается исполненной.

Дата авторизации банковской карты и дата поступления денежных средств на расчетный счет организации, как правило, не совпадают. Более того, при зачислении денег на счет банк удерживает с каждой суммы комиссию. Поэтому возникает вопрос: в какой момент признавать выручку от реализации товаров в составе доходов и как определить ее размер?

По мнению Минфина России, величина доходов организации, применяющей упрощенную систему налогообложения, в данном случае равна стоимости реализованных товаров (письма Минфина России от 21.11.2007 № 03-11-04/2/280, от 14.11.2004 № 03-03-02-04/1-30). Она определяется на основании чека ККТ, который был пробит в момент оформления покупки.

Сумма комиссии, которую удерживает банк по операциям с пластиковыми картами, организация может включить в состав своих расходов на основании подп. 9 п. 1 ст. 346.16 НК РФ. Это относится к тем налогоплательщикам, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Сумма комиссии не всегда отражается в банковской выписке или в каких-либо других подтверждающих документах. Поэтому для отражения указанной суммы в книге учета доходов и расходов необходимо составить бухгалтерскую справку, в которой будет приведен расчет комиссионных сборов за авторизацию банковской карты. Фактически комиссионный сбор равен разнице между суммой, указанной в чеке ККТ, и суммой, зачисленной на расчетный счет организации, применяющей упрощенную систему налогообложения.

Датой признания выручки от реализации товаров в составе доходов организации – «упрощенца» следует считать день поступления денег на расчетный счет (письма Минфина России от 03.04.2009 № 03-11-06/2/58, от 23.05.2007 № 03-11-04/2/138).

Источник: iknigi.net