Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как в программе 1С отразить расходы на аренду, если арендодатель – юридическое лицо?

Зачастую компании в процессе осуществления своей деятельности привлекают необходимое им имущество, заключая договоры аренды. Таким имуществом может быть как офисные помещения и склады, так и торговые площади и земельные участки.

Аренда имущества всегда пользовалась популярностью, так как взять необходимое основное средство в аренду гораздо дешевле, чем его приобрести. Кроме того, некоторые объекты, такие как земельные участки, принадлежащие государству, в соответствии с законодательством РФ приобрести и вовсе невозможно.

БУХГАЛТЕРСКИЕ ПРОВОДКИ | Бухучет для чайников | Бухгалтерия для начинающих | Двойная запись | Счет

В настоящей статье рассмотрим отражение в учете расходов у арендатора и подробно разберем данный вопрос на примере программы 1С Бухгалтерия.

Итак, ООО «Арендатор» заключило договор аренды офисного помещения с ООО «Арендодатель». ООО «Арендатор» относится к субъектам малого предпринимательства. По заключенному договору аренды с ООО «Арендодатель» не предусмотрен выкуп предмета аренды или его передача в субаренду. Срок аренды не превышает 12 месяцев на дату предоставления предмета аренды.

Следовательно, в соответствии с пунктом 11 ФСБУ 25/2018 ООО «Арендатор» может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде. Арендная плата у ООО «Арендатор» включается в затраты.

Напомним, что в соответствии с пунктом 2 статьи 609 ГК РФ договоры аренды, заключенные на период более года, подлежат государственной регистрации.

В данной инструкции рассматривается ситуация, при которой арендодатель – юридическое лицо.

Оплата арендодателю

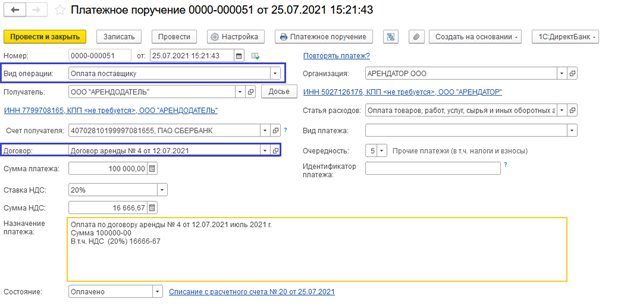

Как правило, договоры аренды предполагают оплату арендных платежей авансом. Для того чтобы перечислить арендодателю авансовый платеж, необходимо создать платежное поручение (см. рис. 1).

Рис. 1. Платежное поручение

Не стоит пренебрегать заполнением строки «Договор». Такая детализация позволит корректно отражать операции по контрагенту в программе.

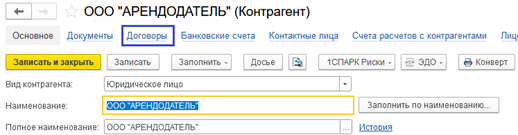

Откроем карточку контрагента и перейдем по ссылке «Договоры» (см. рис. 2).

Бухгалтерский четверг «Строительство»

Рис. 2. Карточка контрагента

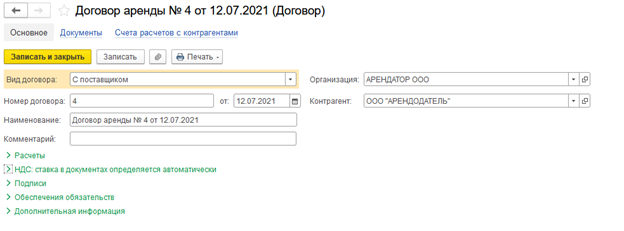

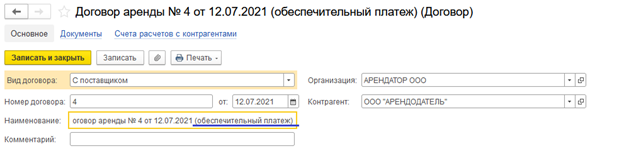

Перенесем в форму данные заключенного с арендодателем договора. Укажем вид договора – «С поставщиком» (см. рис. 3).

Рис. 3. Вид договора – «С поставщиком»

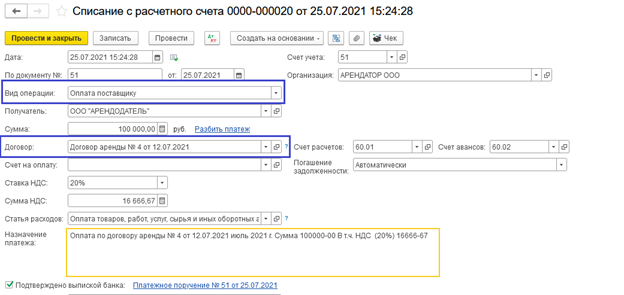

Далее в документе «Списание с расчетного счета» заполняем необходимые строки для корректного отражения оплаты контрагенту (см. рис. 4).

Рис. 4. Документ «Списание с расчетного счета»

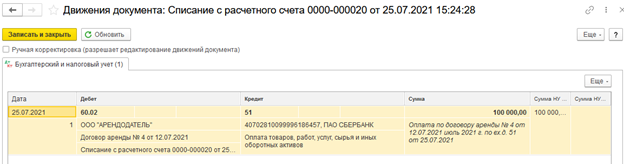

По кнопке ДТ/КТ проверяем сформированные программой проводки (см. рис. 5). В нашем случае аванс отражен верно.

Рис. 5. Движение документа: Списание с расчетного счета

Отчетность из 1С — это удобно!

Отражение в учете обеспечительного платежа

В договорах аренды, как правило, предусмотрен обеспечительный платеж, который представляет собой некую сумму, перечисленную арендатором арендодателю в обеспечение обязательств по договору.

Для того чтобы правильно оформить такой платеж в программе, необходимо разделить суммы непосредственно арендной платы и обеспечительного платежа.

Специального документа, позволяющего сделать такое разграничение платежей, не существует. Поэтому целесообразно оформить такой платеж отдельным документом «Списание с расчетного счета» (см. рис. 6). А также, в обязательном порядке, следует создать дополнительный элемент справочника «Договоры».

Рис. 6. Создание дополнительного элемента справочника «Договоры»

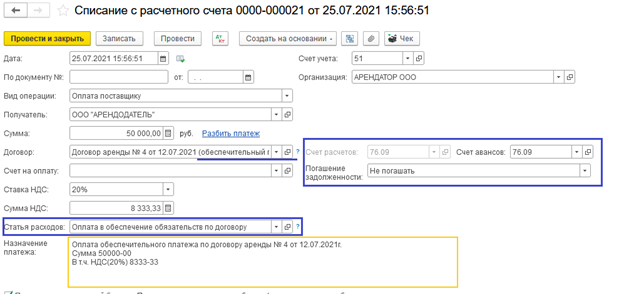

При формировании документа «Списание с расчетного счета» обратим внимание на следующие моменты (см. рис. 7):

Должен быть выбран верный договор. В нашем случае – это Договор аренды № 4 от 12.07.2021 (обеспечительный платеж).

Счет учета расчетов и авансов выбираем 76.09, так как данный платеж не является оплатой (до определенного договором момента).

В строке «Погашение задолженности» выберем «Не погашать». Такую настройку необходимо произвести, так как обеспечительный платеж погасится только при неисполнении обязательств по договору аренды или, например, в счет платы за последний месяц аренды. Когда же наступит этот момент, бухгалтер сможет сделать зачет вручную.

Рис. 7. Формирование документа «Списание с расчетного счета»

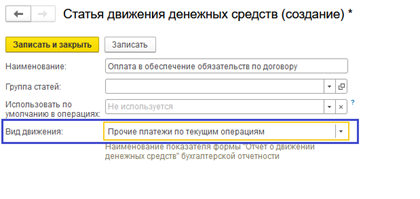

- Особое внимание уделим строке «Статья расходов». Здесь необходимо создать новый элемент справочника «Статьи движения денежных средств» и выбрать вид движения — «Прочие платежи по текущим операциям» (см. рис. 8). Наименование можно заполнить по своему усмотрению.

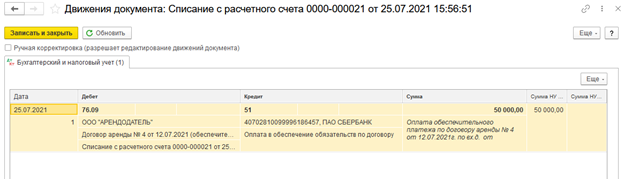

По кнопке ДТ/КТ анализируем сделанные программой бухгалтерские записи (см. рис. 9).

Рис. 9. Движение документа: Списание с расчетного счета

Обеспечительный платеж следует учесть за балансом.

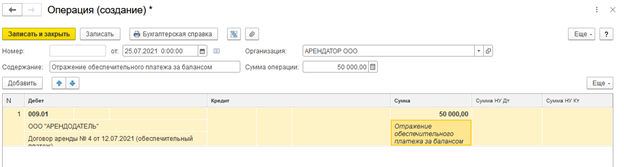

Специального документа для данной операции в программе не предусмотрено, поэтому для такой цели нужно создать документ «Операция» (см. рис. 10).

Рис. 10. Документ «Операция»

Заполнение документа начнем с выбора счета учета. В данном случае корректным будет использовать счет 009.01 «Обеспечения обязательств и платежей выданные». Далее следует выбрать нужного нам контрагента и договор, по которому был выдан обеспечительный платеж. Не забудьте указать сумму произведенного платежа (см. рис. 11).

Рис. 11. Выбор контрагента, указание суммы платежа

Отражение в учете арендованного имущества

Не только обеспечительный платеж должен быть отражен на забалансовых счетах, но и само арендованное имущество.

Для данных целей подходит забалансовый счет 001 «Арендованные основные средства». Стоимость такого имущества будет равна стоимости, указанной в договоре аренды.

Заметим, что отсутствие аналитического учета по каждому объекту аренды неизбежно приведет арендатора к штрафным санкциям ( ст. 15.11 КоАП РФ , ст. 120 НК РФ ).

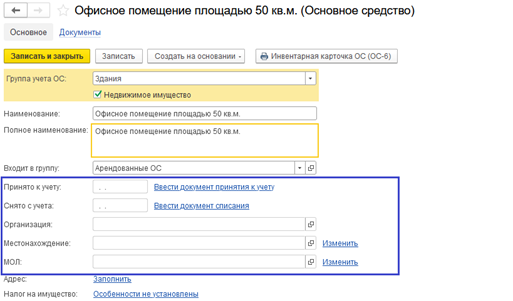

Несмотря на то что арендованное имущество не принимается на баланс арендатора, создать новый элемент справочника «Основные средства» бухгалтеру все же придется (см. рис. 12).

Рис. 12. Создание нового элемента справочника «Основные средства»

Есть один нюанс – выделенные цветом поля заполнять не нужно (см. рис. 13).

Рис. 13. Поля, которые заполнять не нужно

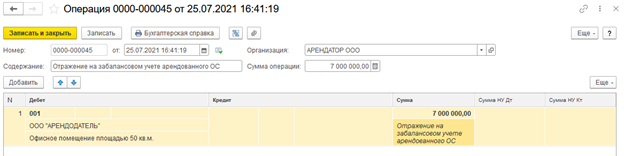

Снова создаем документ «Операция» для отражения арендованного объекта за балансом (см. рис. 14).

Рис. 14. Документ «Операция»

Отражение в программе услуг арендодателя

Арендные платежи за офисные помещения в бухгалтерском учете являются расходами по обычным видам деятельности. Такие расходы отражаются на счете 26 «Общехозяйственные расходы».

Если же в договоре аренды, помимо постоянной части арендной платы, предусмотрена переменная часть, как правило, включающая в себя оплату коммунальных услуг, то такие затраты также будут являться расходами по обычным видам деятельности и отражаться с использованием 26 счета.

Хотите получить ЭЦП в налоговой бесплатно?

Что же касается налогового учета, то вышеописанные затраты арендатора будут являться косвенными расходами и учитываться как прочие расходы, связанные с производством и реализацией.

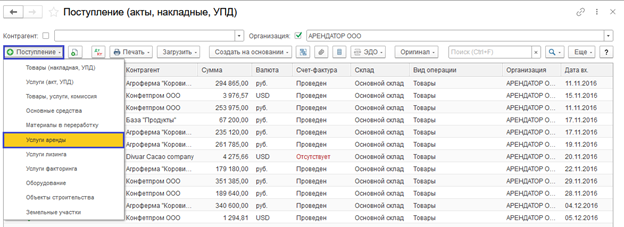

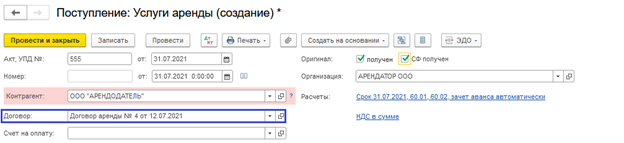

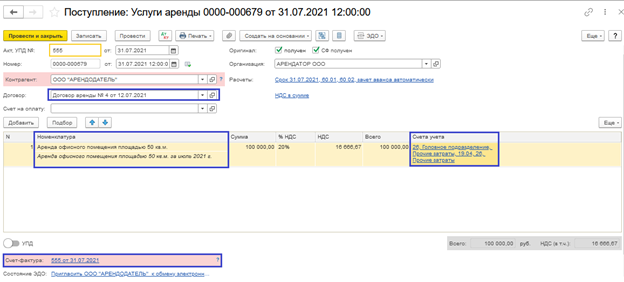

Для отражения услуг арендодателя в программе воспользуемся документом «Поступление (акты, накладные, УПД)» с видом операции «Услуги аренды» (начиная с версии 3.0.93 1С:Бухгалтерия 8).

Рис. 15. Документ «Поступление (акты, накладные, УПД)»

Заметим, что ранее такие затраты отражались документом с видом операции – «Услуги».

Начинаем заполнение документа с «шапки». Здесь необходимо выбрать верный договор аренды с контрагентом. В нашем случае – это договор аренды № 4 от 12.07.2021г.

Рис. 17. Выбор договора аренды

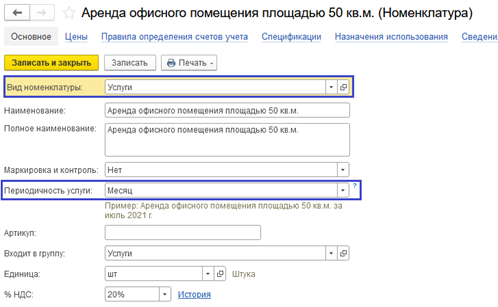

Далее создадим новый элемент справочника «Номенклатура». При желании и для удобства можно задать периодичность услуги. В нашем случае корректным будет периодичность, равная месяцу. Вид номенклатуры — «Услуги», и его изменить нельзя (см. рис. 18).

Рис. 18. Новый элемент справочника «Номенклатура»

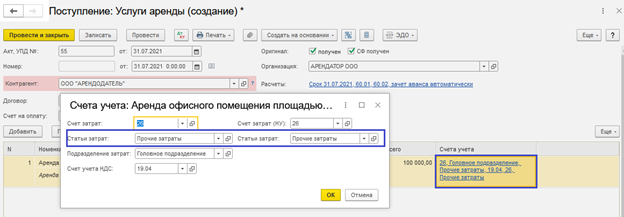

Проставив сумму оказанной арендодателем услуги, перейдем к графе «Счета учета» (см. рис. 19). Здесь, как уже говорилось выше, уместным будет использовать счет 26.

Рис. 19. Графа «Счета учета»

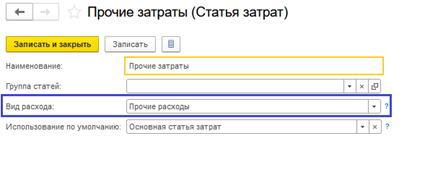

Статья затрат «Прочие затраты» с видом – «прочие расходы» (см. рис. 20).

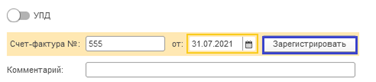

Не забываем зарегистрировать счет-фактуру (внизу документа) и при необходимости включить флажок «УПД» (см. рис. 21).

Рис. 21. Регистрация счета-фактуры

Таким образом, документ «Поступление услуги аренды» заполнен верно.

Рис. 22. Документ «Поступление услуги аренды»

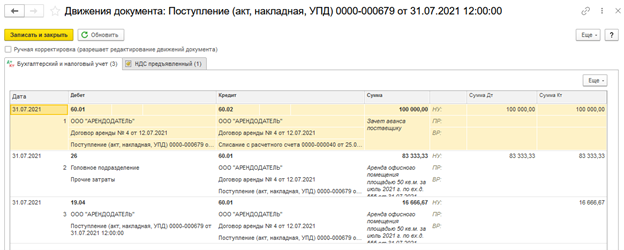

Документ формирует следующие проводки.

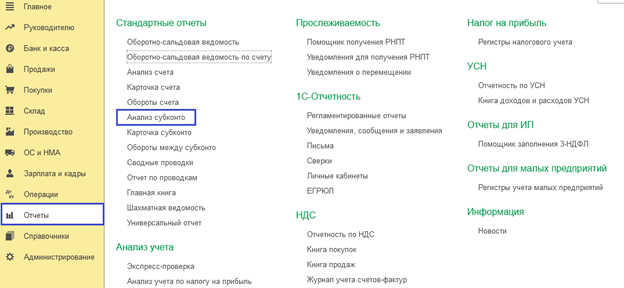

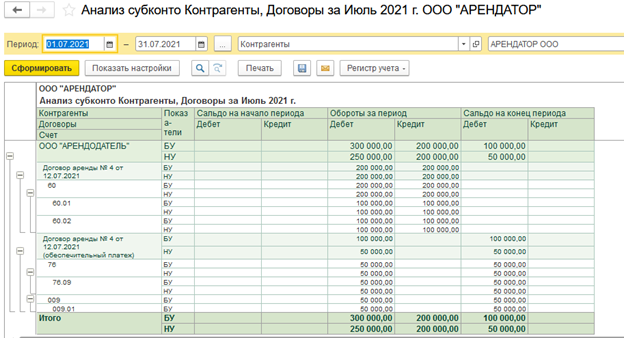

Произвести проверку всех операций по контрагенту возможно благодаря отчету «Анализ субконто».

Рис. 24. Отчет «Анализ субконто»

Для корректного отражения необходимой нам информации вид субконто должен быть – «Контрагенты». Отчет можно настроить по своему усмотрению с помощью кнопки «Показать настройки» (см. рис. 25).

Рис. 25. Настройка отчета

Проанализировав данные отчета, можно сделать вывод, что информация отражена в программе верно.

Источник: asp-edo.ru

Новое в законодательстве по РСБУ за июль — сентябрь 2022 года

Приказом Минфина России от 29.06.2022 № 101н внесены уточнения в ФСБУ 25/2018 [2] . Изменения заключаются в следующем:

а) в пункте 4 слова «государственного сектора» заменить словами «бюджетной сферы»;

б) в абзаце первом пункта 7 слова «подлежащих возмещению сумм налога на добавленную стоимость и иных возмещаемых сумм налогов» заменить словами «сумм налога на добавленную стоимость»;

в) в пункте 16 слово «переоценивает» заменить словами «может переоценивать».

К данному приказу вышли разъяснения Минфина РФ, а именно Информационное сообщение Минфина России «Новое в бухгалтерском законодательстве: факты и комментарии» от 1 5.08.2022 № ИС-учет-41 [3] , в котором регулирующее ведомство пояснило, что в целях ФСБУ 25/2018 в состав арендных платежей не включаются суммы возмещаемого и невозмещаемого НДС, уплачиваемые как арендатором, так и арендодателем (ранее – только подлежащие возмещению суммы НДС и иные возмещаемые суммы налогов), и в случае если предмет аренды по характеру использования относится к группе основных средств, по которой принято решение о проведении переоценки, то арендатор вправе принять решение о переоценке права пользования активом (ранее — арендатор переоценивал соответствующее право пользование активом).

2. Информационное сообщение Минфина России от 18.07.2022 № ИС-учет-40 «Новое в бухгалтерском учете: факты и комментарии» [4]

Приказами Минфина России от 30.05.2022 № 86н [5] и 87н [6] утвержден ФСБУ 14/2022 «Нематериальные активы» и внесены изменения в ФСБУ 26/2020 «Капитальные вложения».

Данными приказами определены требования к формированию в бухгалтерском учете информации о нематериальных активах организации и капитальных вложениях в такие активы.

Как следует из ИС-учет-40, основные новации бухгалтерского учета нематериальных активов организации и капитальных вложений в такие активы заключаются в следующем:

1. Установлено, что при соблюдении условий признания капитальные вложения в нематериальные активы признаются вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов нематериальных активов или при последующем их улучшении (ранее – возможность признания в составе долгосрочных инвестиций затрат, связанных с улучшением объектов нематериальных активов, не устанавливалась). Стандартом установлены также особые условия признания капитальных вложений при создании нематериальных активов в результате выполнения НИОКР.

2. Изменен порядок учета отдельных видов затрат при признании капитальных вложений в нематериальные активы. В сумму фактических затрат включаются:

а) стоимость материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации (ранее – не включалась). При этом к капитальным вложениям не относятся затраты на поддержание работоспособности или исправности таких материальных носителей (вещей), за исключением случаев, когда данный материальный носитель (вещь) используется при осуществлении капитальных вложений;

б) государственные пошлины и другие аналогичные расходы, произведенные в связи с приобретением, созданием, улучшением объекта нематериальных активов.

3. Перечень затрат, не включаемых в стоимость капитальных вложений, дополнен затратами на поддержание, обновление, восстановление, сохранение нормативных показателей функционирования объектов нематериальных активов (в том числе сроков полезного использования), отличными от затрат на улучшение (в том числе продление сроков полезного использования) объектов нематериальных активов.

4. Установлен порядок учета капитальных вложений при создании объекта нематериальных активов в результате выполнения НИОКР:

а) сформулированы условия признания фактических затрат на создание такого объекта в качестве капитальных вложений.

5. Установлено, что фактические затраты, связанные с осуществлением капитальных вложений в несколько объектов нематериальных активов, распределяются между ними способом, определенным организацией самостоятельно (ранее – порядок не определялся).

6. Установлен порядок определения их расчетной стоимости (ранее – не определялся).

7. Уточнены объекты нематериальных активов.

8. Введена категория малоценных нематериальных активов и установлен порядок их учета.

9. Изменен порядок определения инвентарных объектов.

10. Изменены правила амортизации, переоценки, обесценения НМА.

11. Уточнен состав информации, раскрываемой в бухгалтерской (финансовой) отчетности.

Важно отметить, что начиная с бухгалтерской отчетности за 2024 год организации обязаны применять ФСБУ 14/2022 и изменения в ФСБУ 26/2020 в отношении капитальных вложений в нематериальные активы. При этом организация вправе применять рассматриваемые акты досрочно.

3. Проект Постановления Правительства РФ «О случаях, в которых доступ к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, может быть ограничен, порядке ограничения и возобновления такого доступа» 02/07/07-22/00129714 [7]

На публичное обсуждение выставлен проект, согласно которому организации смогут ограничивать доступ к сведениям из государственного информационного ресурса бухгалтерской отчетности в случае, если:

а) организация включена в сводный реестр организаций оборонно-промышленного комплекса;

б) организация включена в перечень стратегических организаций, а также федеральных органов исполнительной власти, обеспечивающих реализацию единой государственной политики в отраслях экономики, в которых осуществляют деятельность эти организации;

в) организация включена в перечень резидентов, предусмотренный частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле»;

г) организация включена в перечень лиц, к которым применяются, могут быть применены или на которые распространяются односторонние ограничительные меры, введенные недружественными иностранными государствами и международными организациями, в порядке, утвержденном Правительством Российской Федерации.

Для ограничения или возобновления доступа организации будут подавать заявление. Также доступ предлагают возобновлять, если организацию исключили из указанных перечней или реестра.

Важно отметить, что ограничение станут применять к бухгалтерской отчетности за все или некоторые отчетные периоды либо начиная с отчетного периода, отмеченного в заявлении. В случае, если проведение аудиторской проверки является обязательным, то ограничение коснется и аудиторского заключения.

— Центральным банком Российской Федерации в отношении организаций, представляющих бухгалтерскую (финансовую) отчетность в ЦБ РФ;

— Правительством Российской Федерации — для иных организаций по представлению федерального госоргана, реализующего единую политику в отрасли, в которой работает организация.

Предполагается, что Постановление вступит в силу 1 января 2023 года .

4. Проект Федерального стандарта бухгалтерского учета «Инвентаризация»

Проект опубликован на сайте Минфина 30 сентября 2022 года (с изменениями, внесенными приказом Минфина РФ от 23.12.2021 № 224н [8] в Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (зарегистрирован Минюстом РФ Федерации 28 января 2022 года, регистрационный номер 67044) [9] ). Стандарт включает шесть разделов, где помимо обязательных случаев проведения инвентаризации рассматриваются общие и частные требования к процедуре, а также порядок отражения результатов инвентаризации в бухгалтерском учете и ее документальное оформление.

Письма Минфина РФ за III квартал 2022 года по вопросам бухгалтерского учета

Вопрос

Письма Минфина России

(дата и номер)

О сроке представления исправленной бухгалтерской отчетности за 2021 год

Об аналитическом учете по счетам учета затрат на производство

О составлении промежуточной бухгалтерской (финансовой) отчетности

Об обязательности исполнения требований главного бухгалтера для работника экономического субъекта и разрешении разногласий между ними

Первичные учетные документы

О требованиях к документам (формы КС-2, КС-3), оформляющим согласно условиям заключенного контракта (договора подряда) результат сдачи (приемки) выполненных работ

О документальном подтверждении расходов электронными первичными учетными документами в целях налога на прибыль и бухучета

О подтверждении расходов документами, оформленными в электронном виде и подписанными электронной подписью (электронной цифровой подписью), для целей налога на прибыль

Об учете расходов, подтвержденных первичными учетными документами в электронном виде, в целях налога на прибыль, а также о вычете НДС

Бухгалтерский учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»)

Об учете в целях бухучета и налога на прибыль командировочных расходов на приобретение иностранной валюты

Бухгалтерский учет основных средств (ФСБУ 6/2020 «Основные средства»)

Об амортизации ОС, потребительские свойства которых с течением времени не изменяются, в целях бухучета

Об условиях принятия актива к бухучету в качестве ОС

О налоге на имущество организаций при аренде имущества; о первоначальной стоимости ОС в целях бухучета; об определении рыночной стоимости в целях НДС; об определении выручки в целях налога на прибыль

О классификации ОС по видам и группам и об отнесении имущества к движимому (недвижимому) в целях уплаты налога на имущество организаций исходя из среднегодовой стоимости

О применении методики расчета обесценения активов в целях исчисления налога на имущество организаций исходя из среднегодовой стоимости недвижимого имущества

Бухгалтерский учет событий после отчетной даты (ПБУ 7/98 «События после отчетной даты»)

О понятии события после отчетной даты в целях бухучета

Бухгалтерский учет расходов (ПБУ 10/99 «Расходы организации»)

О возмещении дополнительных расходов по безотчетным суммам, произведенных в период пребывания в служебных командировках в ДНР и ЛНР, а также их признании в бухучете

Бухгалтерский учет аренды (ФСБУ 25/2018 «Бухгалтерский учет аренды»)

Об НПА, применяемом при оценке соблюдения условия, необходимого для классификации объектов бухучета как объектов учета аренды

Об оценке соблюдения условий в целях классификации объектов бухучета как объектов учета аренды, а также определении срока аренды и срока полезного использования права пользования активом

Об НПА, применяемом при оценке соблюдения условия, необходимого для классификации объектов бухучета как объектов учета аренды

[1] Приказ Минфина России от 29.06.2022 № 101н «О внесении изменений в Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденный приказом Министерства финансов Российской Федерации от 16 октября 2018 г. № 208н».

[2] Приказ Минфина России от 16.10.2018 № 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды».

[3] Информационное сообщение Минфина России от 15.08.2022 № ИС-учет-41 «Новое в бухгалтерском законодательстве: факты и комментарии».

[4] Информационное сообщение Минфина России от 18.07.2022 № ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

[5] Приказ Минфина России от 30.05.2022 № 86н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 14/2022 «Нематериальные активы».

[6] Приказ Минфина России от 30.05.2022 № 87н «О внесении изменений в Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения», утвержденный приказом Министерства финансов Российской Федерации от 17 сентября 2020 г. № 204н».

[7] Проект Постановления Правительства РФ «О случаях, в которых доступ к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, может быть ограничен, порядке ограничения и возобновления такого доступа и о признании утратившими силу постановления Правительства Российской Федерации от 22 января 2020 г. № 35 и пункта 2 постановления Правительства Российской Федерации от 5 апреля 2022 г. № 586».

[8] Приказ Минфина России от 23.12.2021 № 224н «О внесении изменения в приказ Министерства финансов Российской Федерации от 16 апреля 2021 г. № 62н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Источник: www.unicon.ru