Материалы в общем случае следует учитывать и показывать в отчетности в составе оборотных активов. А вот сырье и материалы, используемые для создания внеоборотных активов, в бухгалтерском балансе нужно отражать в составе этих активов.

Порядок учета

В письме от 29 января 2014 г. № 07-04-18/01 специалисты Минфина России утверждают, что сырье, материалы и тому подобные активы, используемые для создания внеоборотных активов аудируемого лица, отражаются в бухгалтерском балансе в составе внеоборотных активов. Немногие бухгалтеры строительных организаций понимали, что это действительно так. Поэтому на практике такой порядок учета не был повсеместным. Разберемся, как застройщику вести учет материалов в случае строительства внеоборотных активов.

Строительство для собственных нужд

Очевидно, что речь идет о строительстве застройщиком объектов собственных основных средств. Такое строительство возможно либо хозяйственным, либо подрядным способом. Возможен смешанный способ, когда часть работ выполняется силами самого застройщика, другая – подрядчиками. Основные проводки следующие:

Списание материалов в «1С бухгалтерия 8,3»

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства;

ДЕБЕТ 10 КРЕДИТ 60

– учтен НДС по приобретенным материалам;

ДЕБЕТ 68 КРЕДИТ 19

– принят к вычету НДС по приобретенным материалам при условии, что застройщик имеет право на такой вычет;

ДЕБЕТ 08 КРЕДИТ 10

– списаны материалы на затраты по строительству;

ДЕБЕТ 08 КРЕДИТ 19

– включен в стоимость строительства НДС по материалам, если застройщик не имеет права на налоговый вычет (например, объект основных средств будет использован в операциях, не облагаемых НДС);

ДЕБЕТ 08 КРЕДИТ 70

– начислена заработная плата рабочим, выполняющим строительные работы;

ДЕБЕТ 08 КРЕДИТ 69

– начислены расходы на соцстрахование;

ДЕБЕТ 08 КРЕДИТ 60

– приняты выполненные подрядные работы по строительству;

ДЕБЕТ 19 КРЕДИТ 60

– отражен НДС по строительным работам;

ДЕБЕТ 68 (08) КРЕДИТ 19

– принят к вычету или отнесен в стоимость строительства НДС по принятым работам.

Отражение в отчетности

Отметим, что независимо от того, приобретались материалы как запасы или как внеоборотные активы (предназначенные для строительства объектов основных средств), учет таких материалов ведется на счете 10 «Материалы». Разница заключается лишь в формировании статей бухгалтерской отчетности, когда стоимость материалов, предназначенных для строительства объектов основных средств, подлежит отражению в составе внеоборотных активов. Чтобы это сделать, необходимо на счете 10 вести раздельный аналитический учет в разрезе материалов, предназначенных к учету в качестве запасов и материалов, предназначенных для строительства объекта основных средств. Стоимость последних материалов надлежит отражать в бухгалтерской отчетности в составе внеоборотных активов.

Учитываем особенности

В чем для застройщика может проявиться сложность?

Александр Шоршин: Отвечаю на ваши вопросы. Как ставить на учет материалы при строительстве объекта?

Если застройщик не ведет иное строительство, кроме строительства хозяйственным или смешанным способом объектов основных средств, то особой сложности с учетом и отражением приобретенных материалов в бухотчетности в составе внеоборотных активов не возникает. Вся стоимость приобретенных и учтенных на счете 10 материалов отражается в отчетности как внеоборотные активы.

Если застройщик строит объекты основных средств только подрядным способом, но приобретает и передает подрядчику давальческие материалы, то такие материалы также учитываются на счете 10 и отражаются в составе внеоборотных активов в бухгалтерской отчетности.

Сложнее, если застройщик ведет строительство как собственное, так и для целей последующей продажи одновременно. Так, застройщик может выполнять работы как в рамках собственного строительства (объектов основных средств), так и при строительстве объектов для продажи.

И возможно, что в учете застройщика на счете 10 учтены одни и те же материалы, которые могут использоваться как в первом, так и во втором случае (далее – материалы разного назначения). Сюда же относятся и материалы, передаваемые подрядчикам как давальческие. Причем отнести стоимость материалов к запасам или внеоборотным активам по прямому признаку возможно не всегда. При таких условиях в рамках учетной политики надо выработать алгоритм, позволяющий быстро и достоверно распределить стоимость материалов разного назначения между запасами и внеоборотными активами в бухотчетности. Этот алгоритм должен иметь экономическое обоснование и математическую зависимость. Например, можно использовать формулу:

М1 = М / П × П1,

где М1 – стоимость материалов, отражаемая в составе внеоборотных активов;

М – общая стоимость материалов разного назначения;

П – общая площадь застройки как объектов основных средств, так и на продажу;

П1 – площадь строительства объектов основных средств.

Чтобы расчет был более точным, можно ввести поправочные коэффициенты на степень завершенности строительства:

М1 = М / П × К × П1 × К1,

где К – коэффициент, определяемый как 1 минус степень завершенности строительства на отчетную дату. Например, если степень завершенности строительства на отчетную дату составляет 60 процентов (0,6), то К будет равен 0,4 (1 – 0,6). К1 – коэффициент, определяемый как 1 минус степень завершенности строительства объектов основных средств.

Возможны иные способы определения стоимости материалов, отражаемых в составе внеоборотных активов в бухотчетности, которые застройщики вправе разработать самостоятельно. Главное – предусмотреть выбранный способ в учетной политике.

Источник www.audit-it.ruВажно запомнить

Бухотчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Производственные нормы списания строительных материалов

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

Источник assistentus.ruПорядок списания материалов в строительстве

Списание материалов в строительстве не является прямой обязанностью инженера-сметчика в строительной организации. Однако принимать участие в данном процессе специалист сметного дела все же вынужден.

Ведь порядок списания материалов в строительстве во многом зависит от проектно-сметной документации, а также от отчетных документов таких, как акты КС-2. Поэтому в тексте данной статьи будет рассмотрена роль сметчика в процессе освоения материальных ценностей при строительстве того или иного объекта.

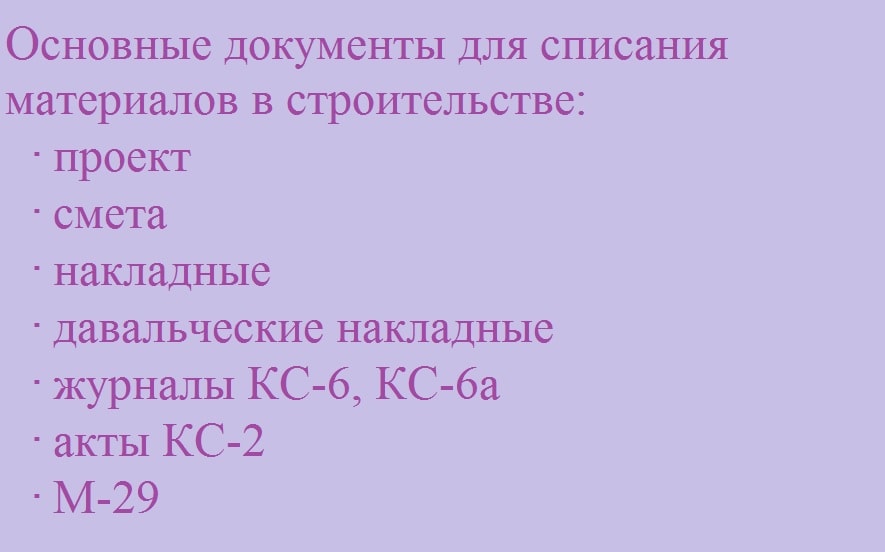

Основные документы в списании материалов в строительстве

Правила списания материалов в строительстве чаще всего одним из основных пунктов включают в себя определение перечня документов, которые участвуют в данном процессе. Обычно сведения о потребности материальных ресурсов на объекте определяется еще на стадии создания проектной документации.

В связи с этим проект производства работ является одним из основных документов, на которые рекомендуется опираться в процессе списания материалов в строительстве. Чаще всего все необходимые ресурсы, заложенные в проекте, выносятся в отдельную часть документации — спецификацию.

В спецификации зачастую указываются не только основные материалы, которые предполагается монтировать и устанавливать на строительном объекте, но и вспомогательные элементы к таким материалам.

Однако следует отметить, что расходные материалы обычно не учитываются проектной документацией. Поэтому по правилам списания материалов в строительстве такие ресурсы должны быть определены по существующим нормативам.

Расход вспомогательных и сопутствующих материалов, как правило, автоматически учитывается в нормах многих сметно-нормативных баз. К такому типу баз относятся нормы из сборников ГЭСН, ФЕР, ТЕР и т.д.

В связи с этим можно придти к пониманию того, что очередным документом, участвующим в порядке списания материалов в строительстве, является сметная, или рабочая, документация. Сметы составляются на основании проектов и учитывают все работы, указанные там.

Кроме того, локальными расчетами различных форм (смета по форме №4, локальный ресурсный сметный расчет, локальная смета и т.д.) учитываются, как было отмечено выше, вспомогательные и ненормируемые ресурсы, необходимые для производства того или иного вида работ.

На основании исходных данных из проектной и сметной документации существует возможность определить сумму затрат на закупку и расход материальных ценностей, а значит, и спрогнозировать порядок списания материалов в строительстве каждого отдельного объекта.

После определения потребностей в материалах происходит их закупка и монтаж на строительном объекте. Каждый материал должен иметь подтверждающий документ в виде товарной накладной, счета-фактуры, УПД и т.д. Эти документы особенно важны для бухгалтерского учета и составления корректных отчетов строительной компании в целом.

Кроме этого, в списании материалов в строительстве может участвовать такая категория ресурсов, как давальческие материалы. К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

Рисунок 1. Основные документы, участвующие в списании материалов в строительстве

И хотя такие материалы были закуплены не из бюджета подрядчиков и субподрядчиков, но ведение учета ресурсов такого рода крайне важно для правильной отчетности. Давальческие материалы должны иметь обосновывающие документы, которые включаются в акты списания и прочие отчеты. Такими документами могут служить давальческие накладные и тому подобное.

По завершении какого-либо этапа работ на основании утвержденной сметы, а также журналов работ КС-6 и КС-6а составляются акты выполненных работ о форме КС-2. Акты данной формы по правилам списания материалов в строительстве являются одним из основных документов.

В КС-2 учитываются не только все выполненные работы за какой-либо отчетный период, их стоимость и процент выполнения по объекту в целом, но также и расход всех основных, сопутствующих, расходных и вспомогательных ресурсов. Поэтому в процессе списания именно акты на выполненные работы служат основанием для составления отчетной документации различных видов.

Роль сметчика при составлении актов КС-2 и в списании материалов в строительстве является крайне важной. Ведь именно на специалисте сметного дела лежит задача корректно составить акты выполненных работ и учесть в нем не только стоимость услуг и ресурсов, но также учесть все израсходованные на объекте ресурсы.

КС-2 по своей форме имеет множество схожих черт со сметой, на основании которой составлен данный акт.: в КС-2 так же, как и в смете, учитывается шифр и обоснование расценок, наименование работ и всех ресурсов и т.д. Следует отметить, что к понятию ресурсов в сметах и актах КС-2 относятся не только материалы, но также затраты на оплату труда рабочих и расходы на эксплуатацию машин.

Конечно, к списанию материалов в строительстве оплата труда и эксплуатация механизмов имеет лишь косвенное отношение. Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Кроме того, КС-2 играет важную роль при составлении других финансовых документов любой строительной организации. Ведь именно на основании сведений из актов данной формы, а также справок о стоимости выполненных работ по форме КС-3 производится оплата и полный расчет за строительно-монтажный комплекс работ на объекте.

Необходимо также отметить, что в порядке списания материалов в строительстве важное место занимает форма М-29, или отчет о расходе материалов. Вообще данный отчет заполняется производителем работ для каждого отдельного объекта и ведется он в течение года. Однако занесение данных в него и предоставление отчета в бухгалтерию организации рекомендуется производить ежемесячно.

Таким образом, порядок списания материалов в строительстве имеет достаточно четкий алгоритм, в котором задействовано множество документов. В связи с этим для сметчика важно точно учитывать все материалы в составе сметной документации и актов на выполненные работы.

Источник smetchik.com