Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик).

Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Оформляем акт на списание материалов

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру.

А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям.

Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится.

Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена.

Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Источник www.cleverence.ruПорядок списания материалов в строительстве

Списание материалов в строительстве не является прямой обязанностью инженера-сметчика в строительной организации. Однако принимать участие в данном процессе специалист сметного дела все же вынужден.

Ведь порядок списания материалов в строительстве во многом зависит от проектно-сметной документации, а также от отчетных документов таких, как акты КС-2. Поэтому в тексте данной статьи будет рассмотрена роль сметчика в процессе освоения материальных ценностей при строительстве того или иного объекта.

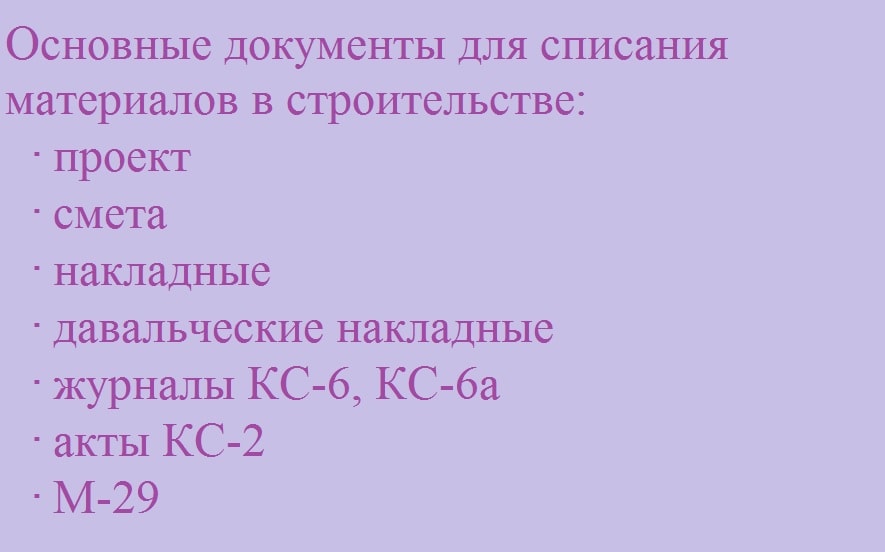

Основные документы в списании материалов в строительстве

Правила списания материалов в строительстве чаще всего одним из основных пунктов включают в себя определение перечня документов, которые участвуют в данном процессе. Обычно сведения о потребности материальных ресурсов на объекте определяется еще на стадии создания проектной документации.

В связи с этим проект производства работ является одним из основных документов, на которые рекомендуется опираться в процессе списания материалов в строительстве. Чаще всего все необходимые ресурсы, заложенные в проекте, выносятся в отдельную часть документации — спецификацию.

В спецификации зачастую указываются не только основные материалы, которые предполагается монтировать и устанавливать на строительном объекте, но и вспомогательные элементы к таким материалам.

Однако следует отметить, что расходные материалы обычно не учитываются проектной документацией. Поэтому по правилам списания материалов в строительстве такие ресурсы должны быть определены по существующим нормативам.

Расход вспомогательных и сопутствующих материалов, как правило, автоматически учитывается в нормах многих сметно-нормативных баз. К такому типу баз относятся нормы из сборников ГЭСН, ФЕР, ТЕР и т.д.

В связи с этим можно придти к пониманию того, что очередным документом, участвующим в порядке списания материалов в строительстве, является сметная, или рабочая, документация. Сметы составляются на основании проектов и учитывают все работы, указанные там.

Кроме того, локальными расчетами различных форм (смета по форме №4, локальный ресурсный сметный расчет, локальная смета и т.д.) учитываются, как было отмечено выше, вспомогательные и ненормируемые ресурсы, необходимые для производства того или иного вида работ.

На основании исходных данных из проектной и сметной документации существует возможность определить сумму затрат на закупку и расход материальных ценностей, а значит, и спрогнозировать порядок списания материалов в строительстве каждого отдельного объекта.

После определения потребностей в материалах происходит их закупка и монтаж на строительном объекте. Каждый материал должен иметь подтверждающий документ в виде товарной накладной, счета-фактуры, УПД и т.д. Эти документы особенно важны для бухгалтерского учета и составления корректных отчетов строительной компании в целом.

Кроме этого, в списании материалов в строительстве может участвовать такая категория ресурсов, как давальческие материалы. К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

Рисунок 1. Основные документы, участвующие в списании материалов в строительстве

И хотя такие материалы были закуплены не из бюджета подрядчиков и субподрядчиков, но ведение учета ресурсов такого рода крайне важно для правильной отчетности. Давальческие материалы должны иметь обосновывающие документы, которые включаются в акты списания и прочие отчеты. Такими документами могут служить давальческие накладные и тому подобное.

По завершении какого-либо этапа работ на основании утвержденной сметы, а также журналов работ КС-6 и КС-6а составляются акты выполненных работ о форме КС-2. Акты данной формы по правилам списания материалов в строительстве являются одним из основных документов.

В КС-2 учитываются не только все выполненные работы за какой-либо отчетный период, их стоимость и процент выполнения по объекту в целом, но также и расход всех основных, сопутствующих, расходных и вспомогательных ресурсов. Поэтому в процессе списания именно акты на выполненные работы служат основанием для составления отчетной документации различных видов.

Роль сметчика при составлении актов КС-2 и в списании материалов в строительстве является крайне важной. Ведь именно на специалисте сметного дела лежит задача корректно составить акты выполненных работ и учесть в нем не только стоимость услуг и ресурсов, но также учесть все израсходованные на объекте ресурсы.

КС-2 по своей форме имеет множество схожих черт со сметой, на основании которой составлен данный акт.: в КС-2 так же, как и в смете, учитывается шифр и обоснование расценок, наименование работ и всех ресурсов и т.д. Следует отметить, что к понятию ресурсов в сметах и актах КС-2 относятся не только материалы, но также затраты на оплату труда рабочих и расходы на эксплуатацию машин.

Конечно, к списанию материалов в строительстве оплата труда и эксплуатация механизмов имеет лишь косвенное отношение. Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Кроме того, КС-2 играет важную роль при составлении других финансовых документов любой строительной организации. Ведь именно на основании сведений из актов данной формы, а также справок о стоимости выполненных работ по форме КС-3 производится оплата и полный расчет за строительно-монтажный комплекс работ на объекте.

Необходимо также отметить, что в порядке списания материалов в строительстве важное место занимает форма М-29, или отчет о расходе материалов. Вообще данный отчет заполняется производителем работ для каждого отдельного объекта и ведется он в течение года. Однако занесение данных в него и предоставление отчета в бухгалтерию организации рекомендуется производить ежемесячно.

Таким образом, порядок списания материалов в строительстве имеет достаточно четкий алгоритм, в котором задействовано множество документов. В связи с этим для сметчика важно точно учитывать все материалы в составе сметной документации и актов на выполненные работы.

Источник smetchik.comСписание материалов в строительстве — особенности процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Документальное сопровождение списания материалов

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24 , Санкт-Петербург +7 (812) 425-62-38 , Регионы 8800-350-97-52

Источник lawyer-guide.ru