Настоящий материал подготовлен адвокатом Павлом Домкиным на основании обзора личной и систематизации сложившейся судебной практики с учетом правовых позиций, изложенных в постановлениях Конституционного суда Российской Федерации. Материал подготовлен по состоянию норм действующего законодательства на 18.01.2018.

До недавнего времени среди практиков уголовного судопроизводства велась активная профессиональная полемика по вопросам: — легитимности взыскания ущерба, причиненного неуплатой налогов и сборов, лицом, привлекаемым к уголовной ответственности, а не организацией-налогоплательщиком, — возможно ли взыскание ущерба с физического лица, освобожденного от уголовной ответственности ввиду издания акта амнистии или истечения срока давности привлечения к уголовной ответственности, — в каком размере должен взыскиваться ущерб с виновника преступления? Основная причина различия взглядов заключается в отсутствии прямого законодательного регулирования затронутых вопросов. В свою очередь, Верховный Суд Российской Федерации (далее — ВС РФ) и Конституционный Суд Российской Федерации (далее – КС РФ) фактически осуществили толкование действующего законодательства о его надлежащем правоприменении, которое, к сожалению, так и не находит единообразного применения в сфере уголовного судопроизводства. Рассмотрим затронутые вопросы более предметно и разберем имеющиеся правовые позиции высших органов судебной власти.

Как платить налоги на доходы по зарубежным счетам и вкладам / иностранные счета

Кто несет материальную ответственность за ущерб, причиненный бюджетной системе совершенным налоговым преступлением? Законно ли его взыскание с виновного генерального директора, главного бухгалтера и т.д.?

Далеко не всегда уголовное дело для виновника заканчивается моментом оглашения приговора. На практике осужденному, как правило, предстоит еще один судебный процесс о взыскании в порядке гражданского судопроизводства причиненного налоговым преступлением ущерба, связанного с неуплатой налогов и сборов (ст. 199 УК РФ), неисполнением обязанностей налогового агента (ст. 199.1 УК РФ) или сокрытием имущества, за счет которого производится их взыскание (ст. 199.2 УК РФ).

Налоговый орган, признаваемый органом следствия по уголовному делу в качестве потерпевшей стороны, обосновывает свои исковые требования положением статьи 15 Гражданского кодекса Российской Федерации (далее – ГК РФ) о том, что лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, статьей 1064 ГК РФ, закрепляющей основания ответственности за причинение имущественного вреда. Со ссылкой на статью 31 Налогового кодекса Российской Федерации (далее — НК РФ) налоговые органы обосновывают наличие у них законных полномочий на подачу соответствующих исков к виновным лицам.

Возлагая на физическое лицо материальную ответственность в виде обязанности возместить причиненный налоговым преступлением ущерб, суды руководствуются следующими правовыми положениями.

Согласно Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Налоговые правоотношения в РФ строятся на властном подчинении, в силу чего налогоплательщик не вправе распоряжаться по своему усмотрению той частью принадлежащего ему имущества, которая в виде денежной суммы подлежит взносу в бюджет. Для исполнения налогоплательщиками данной конституционной обязанности законом устанавливаются система налогов, общие принципы налогообложения и меры государственного принуждения, призванные обеспечить исполнение обязанностей.

Возврат налогов в Литве. Заполняем декларацию вместе!

В соответствии с НК РФ лицом, ответственным за неуплату налогов и сборов в бюджет, является сам налогоплательщик, если иное не оговорено законом. Если говорить о налогоплательщике-организации, это означает, что именно организация, совершившая налоговое правонарушение, признается виновной и привлекается к ответственности. Относительно ответственности учредителей, руководителей, работников и иных лиц организации-налогоплательщика, то налоговый закон предусматривает, что взыскание с указанных физических лиц недоимки и возложение на них ответственности по долгам налогоплательщика допускаются лишь в специально предусмотренных законодательством случаях.

В тоже время организация-налогоплательщик, будучи юридическим лицом, совершает противоправное деяние только через действия уполномоченных физических лиц: генерального директора, выполняющих функции бухгалтера работников и т.д. Именно данные лица совершают преступление и несут уголовную ответственность за них. При этом субъекты налоговых преступлений (физические лица) не освобождаются законом от обязанности возместить причиненный противоправными действиями имущественный ущерб соответствующему публично-правовому образованию. Согласно статье 8 ГК РФ гражданские права и обязанности возникают вследствие причинения вреда другому лицу, в том числе в виде не поступления налоговых отчислений от организации-налогоплательщика. В подобном случае между субъектом совершенного налогового преступления (физическим лицом) и потерпевшим (публично-правовым образованием) возникают гражданские правоотношения и не исключается возможность привлечения физических лиц к деликтной ответственности, возникающей в связи с причинением вреда в результате гражданского правонарушения и заключающейся в наиболее полном возмещении причиненного вреда.

Кроме того, суды принимают во внимание, что Конституцией Российской Федерации равным образом защищается как частная, так государственная форма собственности, а само государство полномочно выступать в качестве потерпевшего по делам о преступлениях, связанных с неуплатой налогов, используя своё право на возмещение вреда от преступления с лица его совершившего.

Приведенная совокупность правовых норм очевидно свидетельствует, что обязанность возмещения вреда, причиненного бюджетной системе совершенным налоговым преступлением, может быть возложена лично на лицо, привлеченное к уголовной ответственности за его совершение.

Другой закономерный вопрос – когда и в каком порядке к виновному лицу может быть предъявлено требование о возмещении причиненного бюджету ущерба?

Согласно неоднократно высказанным правовым позициями КС РФ и разъяснениям ВС РФ обязанность возместить причиненный вред возлагается на причинителя вреда при наличии состава преступления, предполагающего под собой наступление вреда, противоправность поведения, причинную связь между противоправным поведением и причинением ущерба, а также вину причинителя вреда.

КС РФ отмечает, что возмещение вреда лицом, привлеченным к уголовной ответственности, может иметь место только при подтверждении окончательной невозможности исполнения налоговых обязанностей организацией-налогоплательщиком. Ранее затронутые положениями статей 15, 1064 ГК РФ во взаимосвязи с положениями налогового и уголовного законодательства должны рассматриваться как исключающие возможность взыскания с физического виновного лица денежных сумм в счет возмещения вреда, причиненного налоговым преступлением, при сохранении возможности исполнения налоговых обязанностей самим налогоплательщиком (юридическим лицом). Обстоятельствами, исключающим возможность взыскания непосредственно с организации, являются: включение в единый государственный реестр юридических лиц сведений о прекращении деятельности этой организации; установление обстоятельств, что организация-налогоплательщик фактически является недействующей; удовлетворение заявленных требований налогового органа после завершения процедуры банкротства в неполном объеме и т.д.

После исчерпания или объективной невозможности реализации механизмов взыскания налоговых платежей с должника-налогоплательщика обращение с иском к виновному в налоговом преступлении лицу является одним из возможных способов защиты и восстановления нарушенного права потерпевшего лица.

Возможность привлечения физического лица к ответственности за вред, причиненный бюджету в связи с совершением соответствующего налогового преступления, еще до наступления признаков невозможности исполнения юридическим лицом налоговых обязательств не исключается в тех случаях, когда судом установлено, что юридическое лицо служит лишь «прикрытием» для действий контролирующего его физического лица (т.е. de facto не является самостоятельным участником экономической деятельности).

Таким образом, удовлетворение судом исковых требований налогового органа, заявленных при рассмотрении уголовного дела о налоговом преступлении без учета и процессуального установления вышеуказанных обстоятельств, является преждевременным событием в силу противоречия правовым позициями, сформулированным Конституционным Судом Российской Федерации.

В каком размере взыскивается ущерб с физического лица, виновного в совершении налогового преступления?

Согласно действующему принципу закона снижение размера деликтной ответственности недопустимо, так как частичное освобождение виновного лица от имущественной ответственности означало бы лишение потерпевшего возможности компенсации причиненного ему преступлением вреда. В тоже время ответственность за совершение преступлений должна строится с учетом принципов пропорциональности, справедливости и соразмерности конституционно значимым целям для обеспечения баланса публичных и частных интересов.

Разрешая вопрос о размере материальной ответственности суд обязан учитывать характер совершенного деяния, обеспечивать учет причин и условий совершения, а также личность правонарушителя и степень его вины. Размер причиненного налоговым преступлением вреда зависит, в частности, от размера неуплаченного налога или сбора. В свою очередь, налогоплательщиком-должником может выступать как физическое, так и юридическое, и это определяет размер налоговой недоимки.

Взыскание с виновника преступления (физического лица) вреда в размере налоговой недоимки, рассчитанной для юридических лиц, приводит к возложению на него непропорциональной совершенному деянию ответственности и заведомо невыполнимых обязанностей. В Постановлении от 13 декабря 2016 года № 28-П КС РФ, обращал внимание правоприменителей на необходимость соблюдения конституционного требования справедливости и соразмерности ответственности в зависимости от размера и характера причиненного ущерба, тяжести содеянного, иных существенных обстоятельств, в том числе и степени вины правонарушителя. Размер ответственности должен определяться исходя из требования адекватности порождаемых преступлением последствий. Поскольку всесторонность и объективность разрешения дела является важнейшим условием для осуществления правосудия, суды при рассмотрении дел обязаны исследовать все перечисленные фактические обстоятельства.

Таким образом, разрешая вопрос о возложении ответственности на виновное лицо, суд не вправе ограничиваться установлением формальных условий и возможности применения норм закона. Суд при рассмотрении дела обязан исследовать по существу фактические обстоятельства совершения преступления, принять их во внимание, оценить имущественное положение виновного лица, степень его вины в причинении вреда, наличие факта обогащения в результате совершения налогового преступления, а также возможность виновника определять поведение налогоплательщика — юридического лица.

Таким образом, положения статей 15, 1064 ГК РФ в системе действующего правового регулирования не могут рассматриваться как препятствующие суду с учетом установленных обстоятельств снизить размер возмещения вреда виновным физическим лицом.

Подлежит ли взысканию ущерб по налоговому преступлению в случае прекращения уголовного дела в отношении виновника по нереабилитирующему основанию?

Установление вины в совершении преступления – обязательный принцип привлечения к юридической ответственности. Лицо освобождается от возмещения вреда, если докажет, что вред причинен не по его вине.

Вина лица в совершении преступления устанавливается приговором суда, вступившим в законную силу. Возникает закономерный вопрос о возможности возмещения вреда, причиненного налоговым преступлением, когда уголовное дело прекращено в отношении лица по нереабилитирующему основанию, например, в случае истечения срока давности привлечения к уголовной ответственности или применения акта амнистии, поскольку в этих случаях суд или орган следствия процессуального решения о виновности лица не принимают.

При прекращении уголовного дела по нереабилитирующему основанию подозреваемый / обвиняемый / подсудимый вправе настаивать на продолжении расследования и рассмотрении дела в судебном заседании по существу. Таким образом, заинтересованному в исходе дела лицу, обеспечивается судебная защита его законных интересов от ошибочности суждения о его виновности. Соответственно, если лицо не возражает против прекращения уголовного преследования по нереабилитрующему основанию, то и нет оснований считать нарушенными его законные интересы.

Таким образом, наличие согласие лица на прекращение уголовного преследования по нереабилитирующему основанию подразумевает наличие у потерпевшего лица законной возможности взыскания вреда, причиненного налоговым преступлением.

Следует также отметить, что при рассмотрении судом искового требования о возмещении причиненного налоговым преступлением вреда, суд не может базироваться лишь на выводах органов предварительного следствия, содержащихся, например, в предъявленном обвинении, постановлении о прекращении уголовного дела и т.д. Данные процессуальные документы не обладают силой преюдиции и оцениваются судом в качестве одного из письменных доказательств по гражданскому делу наряду с иными. Акты и решения налоговых органов при рассмотрении иска также не обладают большей доказательственной силой по отношению к иным доказательствам.

Таким образом, при рассмотрении заявленного потерпевшим иска о возмещении причиненного налоговым преступлением вреда суд не связан решением о прекращении уголовного дела по нереаблитриующему основанию в части установленности состава гражданского правонарушения.

Источник: www.advodom.ru

Налогообложение расходов на проживание и проезд работников

Компания планирует заключить срочные трудовые договоры с работниками, гражданами РФ. Предполагается, что данным работникам работодатель будет оплачивать проживание в общежитии, доставку от общежития до места работы и обратно, питание.

Как оптимально правильно закрепить данные условия в трудовых договорах и/или локально-нормативном акте для возможности принятия данных затрат в расходы в полном объёме и минимизации обложения данных затрат (исключения из облагаемой суммы) страховыми взносами и НДФЛ?

Проживание в общежитии иногородних работников

Налог на доходы физических лиц

Доход — экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физлиц в соответствии с главой 23 «Налог на доходы физических лиц» НК РФ (ст. 41 НК РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные в денежной и/или натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

К доходам, полученным в натуральной форме относится оплата организациями товаров (работ, услуг) или имущественных прав, коммунальных услуг, питания, отдыха, обучения за налогоплательщика (пп. 1 п. 2 ст. 211 НК РФ).

Оплата организацией за работников в их интересах стоимости аренды жилых помещений, оплата за проживание в общежитии признается их доходом, полученным в натуральной форме. С учетом пункта 1 статьи 211 НК РФ суммы данной оплаты включаются в налоговую базу по налогу на доходы физических лиц.

Страховые взносы

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физлиц, подлежащих обязательному социальному страхованию в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ).

При выплатах и иных вознаграждениях в натуральной форме в виде товаров (работ, услуг), иного имущества база для исчисления страховых взносов определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ (п. 7 ст. 421 НК РФ).

Объект для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в статье 422 НК РФ (п. 1 ст. 421 НК РФ).

Перечень не подлежащих обложению страховыми взносами выплат физическим лицам, приведенный в статье 422 НК РФ, является исчерпывающим. Оплата работодателем стоимости аренды жилых помещений, предоставляемых работникам, в статье 422 НК РФ не поименована.

Учитывая изложенное, оплата организацией аренды жилья, предоставляемого работнику, облагается страховыми взносами в общем порядке. Она выступает как выплата в натуральной форме в виде оплаты услуг по аренде, производимой в рамках трудовых отношений.

Налог на прибыль организаций

Согласно положениям, в целях налогообложения прибыли организаций расходами признаются экономически оправданные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Расходы, не соответствующие указанным требованиям, в целях налогообложения прибыли организаций не учитываются (п. 49 ст.

270 НК РФ).

Глава 25 «Налог на прибыль организаций» Кодекса не содержит определения натуральной формы оплаты труда.

При налогообложении расходов, связанных с выплатой заработной платы в натуральной форме, следует руководствоваться нормами ТК РФ.

Если расходы организации на оплату найма жилья для размещения работников являются формой оплаты труда и условием в трудовом договоре, то они могут быть учтены для целей налогообложения прибыли в составе расходов как зарплата в натуральной форме.

Если расходы организации на жилье для работников не являются формой оплаты труда и носят социальный характер, то они не могут быть учтены при исчислении налоговой базы по налогу на прибыль независимо от того, предусмотрены они трудовыми договорами или нет (п. 29 статьи 270 Кодекса).

Доставка работников от места жительства до стройплощадки

Налог на доходы физических лиц

Согласно позиции Минфина, объект налогообложения не возникает, если оплата организацией проезда работников не признается экономической выгодой (доходом) работников. Она может быть обусловлена интересами работодателя, когда из-за удаленности места нахождения организации от маршрутов общественного транспорта работники не могут на нем добираться до работы и обратно (письмо Минфина России от 07.09.2015 N 03-04-06/51326).

Оплата организацией проезда работников при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ (письмо Минфина России от 16.03.2017 N 03-04-06/15198).

Положений, предусматривающих освобождение от обложения НДФЛ сумм оплаты (возмещения) организацией стоимости проезда работников к месту работы и обратно, ст. 217 НК РФ не содержит. Указанные доходы облагаются НДФЛ в установленном порядке (Письмо Минфина России от 23.01.2020 N 03-03-06/1/3758, п. 1 Письма Минфина России от 03.12.2020 N 03-04-06/105658).

Суды также указывают: в соответствии со ст. 217 НК РФ освобождены от налогообложения компенсации, определенные ст. 164 ТК РФ как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. При этом предусмотренное трудовым (коллективным) договором право работника на бесплатный проезд к месту работы является гарантией, обеспечивающей осуществление им своих прав в области социально-трудовых отношений. Оплата работодателем стоимости проезда работника от места жительства к месту работы и обратно представляет собой доход, полученный в натуральной форме, и подлежит налогообложению (Определение Верховного Суда РФ от 02.02.2015 N 3-КГ14-7).

Страховые взносы

По общему правилу выплаты и иные вознаграждения, начисляемые организациями в пользу физлиц в рамках трудовых отношений, облагаются страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», далее — Закон N 125-ФЗ).

Исключения составляют выплаты, поименованные в ст. 422 Налогового кодекса РФ и в ст. 20.2 Закона N 125-ФЗ. В частности, не облагаются страховыми взносами все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с выполнением физлицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность (подп. 2 п. 1 ст.

422 НК РФ, подп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Однако оплата стоимости проезда работников к месту работы и обратно нормами Трудового кодекса РФ не предусмотрена. Значит, такая выплата не может освобождаться от обложения страховыми взносами на основании вышеназванных норм.

Аналогичное мнение высказывает и Минтруд России, например, в Письме от 10.09.2014 N 17-3/ООГ-759. Эти разъяснения основаны на нормах не действующего в настоящее время Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ). Однако положения подп. 2 п. 1 ст. 422 Налогового кодекса РФ и подп. «и» п. 2 ч. 1 ст.

9 Закона N 212-ФЗ одинаковы, поэтому разъяснения Минтруда России применимы и сейчас.

Так же считает и Минфин России, по мнению которого по вопросам уплаты страховых взносов в 2017 году следует руководствоваться соответствующими разъяснениями, которые ранее давал Минтруд России (см. Письмо Минфина России от 16.11.2016 N 03-04-12/67082).

Налог на прибыль

При определении базы по налогу на прибыль не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами (п. 26 ст. 270 НК РФ).

Следовательно, если расходы налогоплательщика на оплату проезда к месту работы и обратно произведены из-за технологических особенностей производства, а также если расходы являются формой системы оплаты труда у данного налогоплательщика, то они могут быть учтены при исчислении базы по налогу на прибыль при условии соблюдения критериев ст. 252 НК РФ. В иных случаях расходы на оплату проезда к месту работы и обратно не учитываются при определении базы по налогу на прибыль на основании п. 26 ст. 270 НК РФ (Письмо Минфина России от 07.08.2020 N 03-03-06/1/69400).

Оплата стоимости питания

Доходом физического лица признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 НК РФ.

К доходам, полученным физическим лицом в натуральной форме, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями питания, если такая оплата производится в интересах физического лица (пп. 1 п. 2 ст. 211 НК РФ).

По смыслу ст. 41 НК РФ доход подлежит учету в целях налогообложения, если размер экономической выгоды может быть определен применительно к каждому человеку, получившему соответствующее благо (п. 5 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015).

Когда объективной и практически достижимой возможности разделения дохода между работниками нет, налоговый агент не может быть привлечен к ответственности, предусмотренной ст. ст. 120, 123 НК РФ. Общепризнанным примером такой ситуации является проведение корпоратива для работников, в рамках которого организация несет расходы на еду, напитки (Письмо Минфина России от 03.08.2018 N 03-04-06/55047). В случае, при котором потребление носит обезличенный характер, дохода, подлежащего обложению НДФЛ, не возникает — выгода не поддается оценке. Отсутствует не возможность удержать налог с дохода как таковая, а сам доход.

При систематическом предоставлении (оплате) питания организация должна выполнять функции налогового агента, предусмотренные ст. ст. 226, 230 НК РФ. В частности, принимать все возможные меры по оценке и учету экономической выгоды, получаемой физическими лицами. Ведение учета не зависит от того, предусмотрено или нет бесплатное питание трудовым (коллективным) договором.

Учет может быть организован, например, введением талонной или другой системы. В случае предоставления питания в форме «шведского стола» доход каждого налогоплательщика можно определить на основе стоимости питания в расчете на одного человека (Письма Минфина России от 06.05.2016 N 03-04-05/26361, от 17.05.2018 N 03-04-06/33350).

При получении налогоплательщиком от организации дохода в натуральной форме налоговая база равняется стоимости товаров (работ, услуг), исчисленной по рыночным ценам, определяемым в порядке, аналогичном предусмотренному ст. 105.3 НК РФ. При отсутствии учета доходов, полученных работниками, организация может быть привлечена к ответственности. Размер штрафа за неуплату НДФЛ налоговая определит исходя из стоимости питания, уплаченной за работников.

При этом у налогового агента сохраняется обязанность по восстановлению учета доходов, полученных работниками, исчислению НДФЛ, а при сохранении возможности и по взысканию его с работников.

Страховые взносы

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 420 НК РФ).

База здесь определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ (п. 1 ст.

421 НК РФ).

При оплате стоимости питания, предоставляемого работникам на основании трудового договора (допсоглашения к нему) или локального акта, стоимость питания облагается страховыми взносами (Письма ФНС России от 02.06.2020 N БС-4-11/9100, Минфина России от 23.09.2020 N 03-15-06/83269, от 03.03.2020 N 03-04-06/15768, от 20.03.2019 N 03-15-06/18344).

Если оплата питания выступает как выплата социального характера, не являющаяся оплатой труда применительно к ст. 129 ТК РФ, то, по мнению судебных органов, она не облагается страховыми взносами (Определения Верховного Суда РФ от 04.06.2018 N 309-КГ18-5970, от 04.09.2017 N 303-КГ17-6952, Постановление Арбитражного суда Восточно-Сибирского округа от 02.11.2020 N Ф02-5629/2020).

Налог на прибыль организаций

Стоимость питания может быть учтена при определении налоговой базы по налогу на прибыль организаций в случае, если действующим законодательством предусмотрено спецпитание для отдельных категорий работников (п. 4 ст. 255, п. 25 ст. 270 НК РФ, Письмо Минфина России от 21.08.2020 N 03-03-06/1/73500).

Бесплатное или льготное питание может быть предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами.

В этом случае при условии, что питание является частью системы оплаты труда, его стоимость может быть учтена при определении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда (п. 25 ст. 255 НК РФ).

Включение стоимости питания в состав расходов на оплату труда предполагает возможность выявить конкретную величину доходов каждого работника.

В ином случае оплата питания работников в расходах не учитывается (п. 25 ст. 270 НК РФ, Письма Минфина России от 21.08.2020 N 03-03-06/1/73500, от 08.05.2019 N 03-04-09/33763).

Источник: pravovest-audit.ru

5 способов платить «белую» зарплату и экономить налоги

Выплата сотрудникам заработной платы накладывает на работодателя обязанность уплачивать существенную сумму налогов, и для большинства компаний это серьезная фискальная нагрузка. Согласитесь, отдать 43% (13% — НДФЛ, 30% — взносы от ФЗП) готов не каждый бизнесмен. А неуплата налогов чревата привлечением к ответственности, доначислением соответствующих сумм НДФЛ и взносов в различные фонды. Как платить «белую» зарплату и при этом не разориться? Я расскажу вам легальные способы экономии зарплатных налогов.

1. Ученический договор

Когда человек только устраивается на работу, ему обычно предлагают заключить трудовой договор с испытательным сроком. Но в некоторых случаях будет уместнее оформить сначала ученический договор, а затем трудовой, только уже без испытательного срока (ст. 207 ТК РФ).

Обучать своих сотрудников самостоятельно может практически любая компания. Чтобы заключить ученический договор и провести обучение, фирме не нужно иметь лицензию, проходить аккредитацию или отвечать каким-то другим особенным требованиям (п. 3 ст. 21, п. 2 ст. 33.1 Закона от 10.07.1992 № 3266-I; абз.

3 п. 4 пост. Правительства РФ от 16.03.2011 № 174; письмо Минобразования России от 25.11.2003 № 17-51-240/13). Кроме того, законодательство в данном случае не обязывает выдавать человеку, прошедшему обучение, какой-либо документ (диплом, сертификат и т. д.).

В рамках ученического договора вместо зарплаты человек будет получать стипендию, ежемесячный размер которой не может быть ниже МРОТ. Также ученику может оплачиваться практическая работа по установленным расценкам (их стоит предусмотреть в положении об обучении). Обе эти выплаты облагаются НДФЛ (письма Минфина России от 7 мая 2008 № 03-04-06-01/123, от 17 августа 2007 № 03-04-06-01/294), но страховыми взносами облагаются только практические занятия. (Постановление АС Центрального округа от 25 февраля 2019 года № Ф10-6133/2018 по делу № А62-1497/2018).

Ни стипендии, ни оплата обучения страховыми взносами не облагаются (Постановление Президиума ВАС РФ от 3 декабря 2013 №10905/13: предметом ученического договора не является выполнение трудовой функции либо выполнение работ (услуг), стипендия, выплачиваемая организацией обучающемуся лицу, в том числе работнику организации, на основании данного договора, не является объектом обложения страховыми взносами и не подлежит включению в базу для начисления страховых взносов. Примерно то же самое написано в постановлении Арбитражного суда Московского округа от 29.06.2016 № А40-158373/2014, и Минфин это подтверждает в своем Письме от 3 июля 2017г. N 03-15-06/41745).

2. Сотрудничество с самозанятыми

Налог на профессиональный доход — это новый специальный налоговый режим, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет. Пока он вводится в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.

Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим (самозанятые), смогут платить с доходов от самостоятельной деятельности только налог по ставке 4% при работе с физическими лицами или 6% при работе с юридическими лицами.

Плюсы применения НПД для физических лиц:

- Легальная работа без статуса ИП. Доход подтверждается справкой из приложения.

- Нет отчетов и деклараций. Учет доходов ведется автоматически в мобильном приложении.

- Чек за выполненную работу формируется в приложении «Мой налог», покупать ККТ не нужно.

- Можно не платить страховые взносы. Отчисления на пенсионное и медицинское страхование фиксированные и добровольные.

- Не нужно считать налог к уплате, он начисляется автоматически в приложении. Уплата — не позднее 25 числа следующего месяца.

- Выгодные налоговые ставки: 4% с дохода от физических лиц, 6% с дохода от юридических лиц. Других обязательных платежей нет.

- Возможность совмещать с работой по трудовому договору. Зарплата не учитывается при расчете налога

Что касается плюсов для бизнеса при работе с самозанятыми, они тоже есть, но в настоящее время не сложилась судебная практика относительно использования данного способа оптимизации. Поэтому рисков тоже хватает, например, договор с самозанятым могут переквалифицировать в трудовой и доначислить все «сэкономленные» взносы.

3. Договор с ИП.

Для удобства давайте выделим несколько типов ИП, с которыми вы можете работать:

- ИП – управляющий

Это единоличный исполнительный орган общества, который управляет финансово-хозяйственной деятельностью компании. Права и обязанности у управляющего такие же, как и у любого директора. Разница только в том, что при подписании документов будет написано слово «управляющий» без указания статуса индивидуального предпринимателя. В то же время и с этим статусом нарушения не будет.

Так как данного ИП мы ставим на УСН 6%, можно сэкономить значительную сумму налогов, вместо 43% к уплате будет всего лишь единый налог 6% и фиксированная сумма страховых взносов + 1% свыше 300000 тысяч рублей с дохода управляющего.

Проблем с использованием данного способа нет, если не выводить на управляющего значительные денежные суммы с целью обналички.

Между ООО на ОСН (Принципал/Заказчик) и ИП на УСН база «Доходы» (Агент/Исполнитель) заключается договор Агентирования. Принципал платит агенту вознаграждение за найденных клиентов, проданные товары, выполненные поручения по поставке продукции в интересах принципала и иные поручения, выполненные агентом.

Тут есть два варианта, основанные на статье 1005 ГК РФ:

А). Агент действует от имени и за счет принципала.

Б). Агент действует от своего имени, но за счет принципала.

С точки зрения механики, вариант «А» ничем не отличается от ситуации, когда вы своему сотруднику выдаёте доверенность и поручаете что-то продать и подписать документы от имени вашей компании. Все документы оформляются в обычном порядке, только вместо подписи директора будет стоять по доверенности подпись сотрудника. Теперь сотрудника заменяет агент — дружественное юридическое лицо или ИП. При реализации товаров агентом деньги напрямую будут поступать принципалу.

Если Агент действует от своего имени (вариант «Б»), то в этом случае Агент самостоятельно заключает и подписывает договор с покупателем, и Принципал там не поименован.

По агентскому договору агент всегда действует в интересах и за счет заказчика (п. 1 ст. 971, п. 1 ст. 990, п. 1 ст. 1005 ГК РФ).

Это означает, что право собственности на товары (результаты выполненных работ, оказанные услуги), реализуемые принципалом, к агенту не переходит, а расходы, понесенные посредником в связи с исполнением договора, должны быть ему возмещены.

За исполнение поручения агенту положено вознаграждение. По агентскому и комиссионному договорам выплата вознаграждения обязательна (ст. 991, 1006 ГК РФ).

Экономия такая же, как и в случае с любым другим ИП, применяющим УСН 6%.

Также, как и в предыдущих случаях, создается ИП на УСН 6%, который заключает договор на оказание услуг по ведению бухгалтерского учета, кадрового делопроизводства и т.д. с вашей фирмой. То есть на аутсорсинг можно вывести, к примеру бухгалтера, который будет предоставлять вашему бизнесу услуги бухгалтерского учета, за которые будет получать ежемесячное вознаграждение.

4. Вахтовый метод

Вахтовый метод — особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания.

В ст. 297 ТК РФ говорится о том, что вахтовый метод применяется при значительном удалении места работы от места постоянного проживания работников или места нахождения работодателя в целях сокращения сроков строительства, ремонта или реконструкции объектов производственного, социального и иного назначения в необжитых, отдаленных районах или районах с особыми природными условиями, а также в целях осуществления иной производственной деятельности.

В соответствии со ст. 302 ТК РФ лицам, выполняющим работы вахтовым методом, взамен суточных выплачивается надбавка за вахтовый метод работы за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно.

В соответствии с п. 2 ч. 1 ст. 422 НК РФ (статья нужная и длинная), для работодателей не подлежат обложению страховыми взносами все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ) по указанному в этой статье перечню. Эта статья является отсылочной, то есть отсылает к основаниям, уже прописанным в Трудовом кодексе, других федеральных законах, Постановлениях Правительства РФ и других законодательных актах.

Размер и порядок выплаты надбавки за вахтовый метод работы устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

Проще говоря, при выполнении работ вахтовым методом можно платить ЗП двумя частями. Рассмотрим на примере 100 рублей. Допустим, вы выплачиваете сотрудникам ЗП на сумму в 100 рублей, 60р из которых платите официально, а 40р в конвертах. В данной ситуации можно поступить следующим образом: 60р оставляем как ЗП, а 40 рублей уплачиваем в виде надбавки за выполнение работ вахтовым методом. С данной надбавки не платятся ни НДФЛ, ни страховые взносы.

5. Производственный кооператив

Внедрите производственный кооператив, и вы сможете сэкономить значительную часть зарплатных налогов, а именно страховые взносы. Часть выплат сотрудникам будет осуществляется через распределение чистой прибыли в ПК, а это не облагается страховыми взносами. Такие выплаты могут составлять до 2/3 от фонда заработной платы.

Таким образом, использование ПК в своей деятельности поможет вам легализовать заработную плату сотрудников и законно сэкономить зарплатные налоги.

Уважаемы коллеги, эти способы помогут вам избавиться от конвертной заработной платы и, соответственно, избавят вас от необходимости обналичивания денежных средств и риска подпасть под критерии Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Пользуйтесь ими и выплачивайте белую зарплату с минимальными налогами.

Источник: blog.legalbis.ru

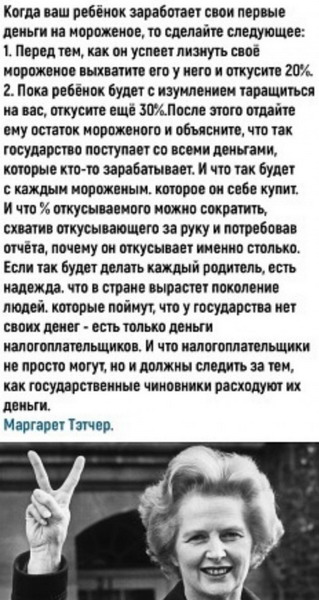

Мороженое и налоги.

Недавно на Конте, захотев отвлечься от творящегося вокруг торжества Антифашизма и прочей божественной благодати, в одной из местных статей-сборников смищных картинок и всяких угарных мемасов из Одноклассников внезапно увидал такую картинку:

Ух, либерально-буржуйская агитка среди женских грудей и анекдотов притулилась как бы невзначай. Ну правильно, в принципе, буржуинские ценности пропагандировать надо, даже и исподволь, это дело полезное — для правящего буржуинского класса. Зашёл обыватель после работы поржать и расслабиться, а тут ему и правильные идейки между делом закидываются.

Проблема в данном высказывании Тэтчер пролегает вовсе не в ложном антагонизме между государством и частным собственником, выплачивающим налоги. В качестве небольшого отступления: тут надо понимать, что Маргарет Тэтчер и возглавляемое ею правительство запомнилось тем, что активно проводило приватизацию в Великобритании: распродавало в частные руки активы, числящиеся на балансе государства — промышленные предприятия, коммунальные службы и прочее. Дело в том, что после Второй Мировой войны Великобритания достаточно сильно сосредоточила в руках государства разные активы, ввиду непростой экономической ситуации, — это, конечно, никакой не социализм был, но влияние СССР было таким мощным, что капстраны старались свой рабочий класс ублажить, как могли, дабы у него не возникло мыслей свернуть шею местным буржуям.

Но к 80-м годам буржуины подуспокоились и решили снова дать волю Невидимой руке Рынка, — результаты мы, кстати, видим сегодня, когда бастуют в той же Англии. Да кто уже только не бастует: эффективные частные собственники показали себя во всей красе, как обычно.

Поэтому высказывание Тэтчер в данном разрезе — просто дань проводимой политике. Антагонизм тут ложный в том смысле, что одно и то же буржуинское государство сначала взяло на баланс убыточные предприятия, которые довели до цугундера эффективные собственники во времена кризиса, а потом, когда кризис миновал, вновь распродало обратно. Потому что государство эффективнее частного собственника, даже буржуинское, ввиду наличия достаточных средств и возможностей держать наплаву предприятие даже во время кризиса (зависит от государства, конечно, и от собственника: транснациональная корпорация, пожалуй, будет поэффективнее, чем какое-нибудь государство Либерии или Гаити просто в силу наличных средств и возможностей).

Подобное будет и в России рано или поздно проводиться (снова) — под соусом ли прихода к власти иных «демократических» сил или как-то иначе, не имеет значения: буржуйское государство защищает право господствующего класса буржуазии, и если буржуазии выгодно, чтобы государство в какой-то момент взяло на баланс ряд отраслей, дабы они не гикнулись и набрали веса, то, значит, будет так, — а как конъюнктура сложится иначе, будет распродажа в руки эффективных собственников. Для наёмных рабочих ни в том, ни в другом случае ничего не изменится, они как получали в качестве зарплаты объём благ, минимально необходимый для воспроизводства способности к труду в данных сложившихся исторических условиях, так и будут.

Что тогда не так с этим высказыванием? Тут, как говорил Владимир Ильич, всё «формально правильно, а по сути издевательство». Формально — значит, юридически. А «юридически — означает фальшиво», как приписывают данное высказывание Карлу Марксу (я чего-то не нашёл у него, но, может, плохо искал). Почему фальшиво?

Потому что законы закрепляют сложившиеся общественно-экономические отношения, и они могут меняться в зависимости от изменения экономического базиса. Юридические законы — это не что-то изначально возникающее из ниоткуда, это просто проекция тех отношений, которые сложились в обществе. Если в обществе сложились феодальные отношения, в которых существуют феодалы и зависимые крестьяне, то и законы будут соответственные, регулирующие отношения и статус тех и других. Причем писаться эти законы будут феодалами, а не крестьянами.

Так и в буржуинском обществе законы пишутся буржуями и для буржуев. И по буржуинскому закону «ребёнок с мороженым» — сиречь частный собственник — заработал деньги на мороженое. С формальной юридической точки зрения буржуазного права — всё правильно. А по сути? А по сути издевательство: ведь прибыль, из которой платятся налоги, есть неоплаченный труд наёмной рабочей силы.

Она создана трудом наёмных работников, и лишь присвоена эффективным собственником на основании права частной собственности, на основании владения средствами производства — которые, вот сюрприз, ТОЖЕ созданы трудом наёмных работников, а эффективный собственник просто купил их, — например, взяв кредит в банке, расплачиваться за который он будет всё той же прибылью, всё теми же присвоенными результатами труда наёмных работников. Поэтому по сути не частный собственник платит налоги — налоги платят наёмные работники, у которых изымают прибавочную стоимость, которая в т.ч. направляется на налоги. Подробнее можно тут почитать.

Кто-то думает, может, что эти налоги возвращаются этим же работникам — это не совсем и не всегда так. Что-то, конечно, направляется, но государство-то — буржуйское, и объективно преследует цели правящего класса буржуазии. Например, захотело государство на налоги построить Крымский Мост — и кого оно подряжает для строительства?

Частных подрядчиков, фирмочки по производству цемента, по аренде строительной техники и т.д.. Снова мост строят наёмные работники этих фирмочек своим совокупным трудом, а прибыль с моста, которую заплатило государство, кладут в карман частные собственники.

Не важно, что это другие собственники, не те, которые платили налоги, — важно, что эти деньги оседают у класса буржуазии, просто перераспределяясь промеж них. Строят мост рабочие — получают прибыль буржуа. Теперь можно возить грузы по мосту, разные товары, туристов, чтобы уже другие буржуа могли легче совершать оборот капитала и эксплуатировать наёмных работников. И это хорошо еще, если мост бесплатный — а то можно сделать платным проезд, как на платных шоссе, лицемерно кукарекая про «необходимость возместить стоимость строительства», хотя она уже возмещена зарплатой строителям и стоимостью материалов, а дальше идёт просто извлечение прибыли из результатов наёмного труда.

Посему тезис «у государства нет своих денег, есть только деньги налогоплательщиков» можно трансформировать в соответствующий объективной реальности:»У налогоплательщиков нет своих денег, есть только деньги, присвоенные, украденные у пролетариев».

Источник: cont.ws