Постановление Правительства РФ от 24 ноября 2021 г. № 2024

«О правилах казначейского сопровождения»

24 ноября 2021 г.

Правила казначейского сопровождения ГОСЗАКАЗА и ГОСОБОРОНЗАКАЗА в 2022 году

Данный документ надо рассматривать в совокупности с последними изменениями в Бюджетном Кодексе (далее — БК РФ), 244 ФЗ от 01.07.2021г., 146 ФЗ от 28.05.2022г., законом о бюджете на 2022 год N 390-ФЗ от 06.12.2021г., Постановлением № 1368 от 02.08.2022, Постановлением № 2271 от 13.12.2021г (приостановлено до 31 декабря 2022г), письмами Минфина № 09-02-06/108295 от 30.12.2021, № 09-02-09/1648 (Казначейства N 07-04-05/04-479) от 14.01.2022.

Чем отличается казначейское сопровождение ГОС и ГОЗ в 2022 году от 2021 года

Во-первых, казначейское сопровождение теперь распространяется на:

а) государственные (муниципальные) контракты о поставке товаров, выполнении работ, оказании услуг;

б) соглашения о предоставлении субсидий, бюджетных инвестиций в соответствии со статьей 80 БК РФ, договоры о предоставлении взносов в уставные капиталы (вкладов в имущество) юридических лиц;

Оптимизация расходов на строительство

в) контракты о поставке товаров, выполнении работ, оказании услуг, источником финансового обеспечения которых являются средства, указанные в п. «а» и «б» (цепочка кооперации).

г) концессионные соглашения, соглашения о государственно-частном партнерстве (муниципально-частном партнерстве) и их кооперацию, если предусмотрены требования об осуществлении казначейского сопровождения.

С 28 мая 2022 года существенно упрощены расчеты по госконтрактам. Увеличена с 600 тыс. до 5 млн. рублей цена договора, предусматривающая обязательность открытия лицевого счета в ТОФК. Подробнее от том, в отношении каких контрактов в 2022 году проводится казначейское сопровождение здесь. Как открыть лицевой счет, а затем платить здесь.

НОВОЕ! Вводится двойное сопровождение госконтрактов: казначейское для головных исполнителей и получателей субсидий (субвенций, вкладов) и обособленное банковское для поставщиков (исполнителей) цепочки кооперации по Постановлению №1368 от 02.08.2022, подробнее здесь .

В сентябре 2022 года Минпромторг начал перевод расчетов по гособоронзаказу в уполномоченный банк из казначейства, отличия здесь

Во-вторых, появились новые понятия:

Вместо одного лицевого счета неучастника бюджетного процесса два счета:

— казначейский счет для осуществления и отражения операций с денежными средствами получателей средств из бюджета;

— казначейский счет для осуществления и отражения операций с денежными средствами участников казначейского сопровождения.

Базовое казначейское сопровождение – режим работы лицевого счета с минимальным набором ограничений, установленных пунктом 3 статьи 242.23 БК РФ и Постановлением № 2024 от 24.11.2021г.

Бюджетный мониторинг — деятельность Федерального казначейства по своевременному предупреждению и предотвращению финансовых нарушений участников системы казначейских платежей.

В-третьих, появился целый раздел, посвященный расширенному казначейскому сопровождению ( с жесткими проверками).

Все о возврате налога за строительство дома Как вернуть деньги за строительство дома #3

Кто попадает под расширенное казначейское сопровождение, в чем оно заключается, последствия проверок здесь.

Как казначейство проводит анализ экономической обоснованности затрат здесь.

В-четвертых, казначейское сопровождение простого Госзаказа стало максимально приближено к сопровождению Гособоронзаказа. В чем это выражается. В том, что в договоре надо прописывать определенные условия работы с лицевым счетом (режим работы счета).

Обязательные условия договора при базовом казначейском сопровождении

Формулировки условий даны в письме Минфина от 30.12.2021 N 09-02-06/108295. При базовом казначейском сопровождении в договор теперь надо обязательно включать во-первых, условия, установленным пунктом 3 статьи 242.23 БК РФ, устанавливающие запрет на перечисление средств с лицевого счета:

1) в качестве взноса в уставный капитал или имущество другого юридического лица;

2) в депозиты, иные финансовые инструменты;

3) на счета, открытые в учреждении ЦБ РФ или в кредитной организации юридическому лицу, за исключением:

— оплаты обязательств в соответствии с валютным законодательством РФ;

— оплаты труда с учетом начислений, социальных выплат, иных выплат;

— оплаты фактически поставленных товаров (выполненных работ, услуг), в случае, если участник казначейского сопровождения не привлекает иных юридических лиц;

— возмещения произведенных расходов (части расходов), если условиями договоров предусмотрено возмещение;

Есть нюанс. Из формулировки исчезло окончание: «или в случае полного исполнения договора», имевшееся в Правилах казначейского сопровождения в 2021 году (Постановления № 2106 от 15.12.2020г. и №2153 от 18.12.2020г.). Теперь возместить затраты стало сложнее.

4) на счета, открытые в учреждении ЦБ РФ или в кредитной организации юридическим лицам, заключившим с участником казначейского сопровождения договоры за исключением приобретения услуг связи по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений, коммунальных услуг, электроэнергии, гостиничных услуг, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписки на периодические издания, в целях аренды, осуществления работ по переносу (переустройству, присоединению) принадлежащих участникам казначейского сопровождения инженерных сетей, коммуникаций, сооружений, а также в целях проведения государственной экспертизы проектной документации и результатов инженерных изысканий в соответствии с законодательством РФ о градостроительной деятельности, осуществления страхования в соответствии со страховым законодательством, в целях приобретения услуг по приему платежей от физических лиц, осуществляемых платежными агентами.

Во-вторых, п.10 Постановления № 2024 от 24.11.2021г.:

а) о запрете или отказе в осуществлении операций на лицевом счете при наличии оснований, указанных в пп. 10 и 11 ст. 242.13-1 БК РФ – бюджетный мониторинг, подробнее здесь.

б) о санкционирования расходов в соответствии с Сведениями об операциях с целевыми средствами. Подробнее о санкционировании и о том, как составить Сведения здесь. ;

в) о проведении операций на основании документов, подтверждающих возникновение денежных обязательств (документы-основания);

г) об указании в распоряжениях, договоре, а также в документах-основаниях идентификатора государственного (муниципального) контракта (ИГК).

д) о ведении раздельного учета доходов, затрат, произведенных в целях достижения результатов, установленных при предоставлении целевых средств по каждому договору , подробнее здесь ;

е) о возврате на лицевые счета целевых средств, размещенных на депозитах не позднее 25 декабря текущего года;

ж) о перечислении целевых средств на счета в ЦБ РФ или в банке, при оплате обязательств, предусмотренных пп. 3 п. 3 статьи 242.23 БК РФ, а также обязательств по накладным расходам, связанным с исполнением договора;

з) об особенностях проведения операций по зачислению и списанию целевых средств при применении казначейского обеспечения обязательств.

Помимо базовых условий, есть иные условия при казначейском сопровождении:

— субсидий;

— государственных контрактов с единственным поставщиком (подрядчиком, исполнителем) пп. 2 ч. 1 ст. 93 закона 44 ФЗ, а также договоров, заключаемых в рамках их исполнения;

— контрактов государственного оборонного заказа (ГОЗ). Подробнее о том, как составить договор ГОЗ здесь. Все о поставках ГОЗ здесь.

В-третьих, в случае, если с лицевых счетов, открытых заказчикам (получателям субсидий) в ТОФК, денежные средства поступают на на отдельные банковские счета ( ОБС ) исполнителей (поставщиков), в контракт следует включать дополнительные положения, подробнее здесь.

Обязательные условия договора при расширенном казначейском сопровождении здесь.

Обязательные положения в случае , если казначейское сопровождение осуществляют финансовые органы субъектов РФ (муниципальных образований), даны в Постановлении от 01.12.2021 № 2155.

При открытии лицевых счетов и осуществлении операций ТОФК проводит бюджетный мониторинга в соответствии со статьей 242.13-1 БК РФ. Нюансов много, подробнее здесь.

Консультирование по вопросам казначейского сопровождения Гособоронзаказа (ГОЗ), Госзаказа (ГОС) и субсидий.

Источник: apbhelp.ru

Учёт доходов от возмещения коммунальных услуг в бюджетном учреждении

При предоставлении государственными (муниципальными) учреждениями в аренду или в безвозмездное пользование имущества, закреплённого за ними на праве оперативного управления, на арендаторов (или ссудополучателей) такого имущества, как правило, возлагаются обязанности по возмещению коммунальных расходов арендодателей (или ссудодателей). Эксперт «Что делать Консалт» рассказывает о том, каким образом отразить начисление и поступление доходов в виде возмещаемых коммунальных платежей в бухгалтерском (бюджетном) учёте учреждения, как учесть поступившие от арендаторов (ссудополучателей) суммы в виде возмещения коммунальных расходов в целях уплаты НДС и налога на прибыль.

В состав коммунальных расходов относят, в частности, оплату услуг по холодному, горячему водоснабжению, водоотведению, электроснабжению, газоснабжению, отоплению и т. д. Подробный перечень коммунальных ресурсов приведён в Правилах, утверждённых Постановлением Правительства РФ от 06.05.2011 № 354. Такие услуги оказывают ресурсоснабжающие организации, а не арендодатель (ссудодатель), который лишь является посредником между арендатором (ссудополучателем) и специализированными организациями — поставщиками соответствующих услуг.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Правовые основания для возмещения коммунальных платежей арендодателям (ссудодателям)

Бюджетное учреждение вправе с согласия учредителя сдавать недвижимое имущество в аренду (п. 3 ст. 298 ГК РФ). Доходы от данной деятельности, в том числе полученные в порядке возмещения расходов по содержанию имущества, поступают в самостоятельное распоряжение бюджетного учреждения.

Имущество учреждения может сдаваться на основании договоров аренды или безвозмездного пользования.

При заключении договора аренды бюджетному учреждению необходимо руководствоваться нормами гл. 34 «Аренда» ГК РФ. По договору аренды арендодатель обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Договор безвозмездного пользования имуществом является, по сути, сделкой аренды. Поэтому к такому договору применяются отдельные правила, установленные для арендных отношений (п. 2 ст. 689 ГК РФ).

При передаче недвижимого имущества в безвозмездное пользование между сторонами заключается соответствующий договор. При его составлении учитываются требования положений гл. 36 «Безвозмездное пользование» ГК РФ.

Порядок отражения операции по поступлению платежей в рамках возмещения коммунальных расходов в учёте арендодателя (ссудодателя) зависит от выбранного способа расчётов за эти услуги, то есть от правовых оснований.

Стоимость коммунальных услуг, потреблённых арендатором (ссудополучателем), может возмещаться арендодателю сверх арендной платы на основании отдельного договора либо возмещение арендодателю коммунальных расходов может быть включено в арендную плату, в частности, в качестве её переменной части.

Возмещение коммунальных расходов на основании отдельного договора

При заключении договора на возмещение стоимости коммунальных услуг необходимо иметь в виду, что такой договор не является договором оказания коммунальных услуг. Он устанавливает порядок возмещения расходов на оплату коммунальных и эксплуатационных услуг учреждения, предоставляемых в арендуемом помещении.

Если арендодатель может определить фактический размер потреблённых услуг, то плата определяется на основании фактических показателей. Доля расходов арендатора (ссудополучателя), компенсируемая им по договору аренды, может определяться следующими способами, например:

- по доле занимаемых арендатором площадей помещений;

- по показаниям отдельных счётчиков.

Способы расчёта следует закрепить в договоре аренды или в отдельном соглашении (п. 1 ст. 614, ст. 420 ГК РФ).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Таким образом, доходы от возмещения расходов по оплате коммунальных услуг относятся на ст. 130 «Доходы от оказания платных услуг, компенсаций затрат» аналитической группы подвида доходов бюджетов в увязке с подст. 135 «Доходы по условным арендным платежам» КОСГУ.

Учет расчётов по таким операциям осуществляется с применением счёта 205 35 «Расчёты по доходам по условным арендным платежам» (п. 199 Инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н)).

Суммы коммунальных расходов, возмещаемые арендаторами, отражаются как доходы и расходы в рамках вида деятельности «2».

Отражение в бухгалтерском учёте операции по возмещению стоимости коммунальных услуг будет выглядеть следующим образом:

- Дебет 2 205 35 56Х Кредит 2 401 10 135 — начислены доходы от возмещения

коммунальных услуг по арендованному имуществу.

- Дебет 2 201 11 510 Кредит 2 205 35 66Х.

Одновременно увеличение забалансового счёта 17 (АнКВД 130, КОСГУ 135) — отражено поступление денежных средств на лицевой счёт.

При возмещении коммунальных услуг в бюджетном учреждении в 2022 году в КОСГУ 56X и 66X последняя цифра зависит от категории дебитора (арендатора, ссудополучателя). Информация по определению типа контрагента в целях выбора подстатьи КОСГУ представлена в Порядке № 209н.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Возмещение коммунальных расходов в составе арендной платы

Одним из способов решения вопроса о порядке возмещения арендатором расходов арендодателя является определение в составе арендной платы её переменной части.

Для обоснования суммы переменной части арендной платы арендодатель (ссудодатель) по общему правилу предоставляет арендатору (ссудополучателю) документы, подтверждающие расчёт (справку-расчёт, акт о потреблённых коммунальных услугах и т. п.), а также копии первичных учётных документов, выставленных энергосбытовых и ресурсоснабжающих компаний (счета, счета-фактуры, УПД или иные документы).

Коммунальные расходы бюджетное учреждение отразит следующей корреспонденцией счетов:

Дебет 2 401 20 223 Кредит 2 302 23 73Х — отражена стоимость коммунальных

услуг, которые арендатор должен возместить (на основании счетов коммунальщиков).

Доходы от возмещения арендатором коммунальных услуг, предусмотренных заключённым договором, будут отражаться аналогично рассматриваемому выше случаю. Такие доходы подлежат отнесению на ст. 130 «Доходы от оказания платных услуг, компенсаций затрат» аналитической группы подвида доходов бюджетов в увязке с подст. 135 «Доходы по условным арендным платежам» КОСГУ.

Учёт расчётов по указанным операциям также осуществляется с применением счёта 205 35 «Расчёты по условным арендным платежам» (п. 92 Инструкции, утверждённой Приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н)).

Таким образом, начисление суммы доходов от возмещения коммунальных услуг, а также поступление указанных доходов от арендатора на лицевой счёт учреждения отражаются по дебету счёта 2 205 35 56Х в корреспонденции с кредитом счёта 2 401 10 135 (п. 93 Инструкции № 174н).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Налоговый учёт

Нормы Налогового кодекса РФ не содержат каких-либо особенностей определения налоговой базы по налогу на прибыль бюджетными учреждениями. В связи с этим такими налогоплательщиками применяются общие нормы учёта доходов и расходов в целях налогообложения. Вместе с тем у бюджетных учреждений налоговую базу по налогу на прибыль формируют доходы, полученные в рамках осуществления приносящей доход деятельности, и расходы, осуществлённые за счёт доходов, полученных от такой деятельности.

Таким образом, суммы, полученные от арендаторов (ссудополучателей) в качестве возмещения коммунальных расходов также учитываются в составе доходов (см. Письмо Минфина России от 28.04.2020 № 03-07-07/34367).

В такой ситуации входной НДС, предъявленный поставщиками коммунальных услуг, принять к вычету бюджетное учреждение не вправе. Эту сумму налога можно включить в стоимость коммунальных услуг, которая в дальнейшем перевыставляется арендатору (Письмо Минфина России от 03.03.2006 № 03-04-15/52).

Если коммунальные платежи учтены в составе арендной платы, то НДС следует начислить и уплатить с полной суммы арендной платы по договору, включая коммунальные услуги (подп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ). Это наиболее простой способ возмещения расходов на коммуналку для целей расчёта НДС. На всю сумму арендной платы бюджетное учреждение выставит арендатору счёт-фактуру.

Входной НДС, предъявленный поставщиками коммунальных услуг, учреждение-арендодатель будет вправе принять к вычету в полном размере, в общем порядке на основании выставленных коммунальщиками счетов-фактур (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

В справочно-правовой системе КонсультантПлюс вы можете воспользоваться информационным материалом по различным ситуациям по учёту возмещения коммунальных услуг.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Источник: www.4dk.ru

Возмещение из ФСС на охрану труда

Во-первых, необходимо уточнить в бухгалтерии, какую сумму страховых взносов за прошлый год можно вернуть от ФСС.

В общем случае можно вернуть до 20 процентов от суммы страховых взносов. Сумму возврата можно увеличить до 30 процентов, если дополнительные средства сверх 20 процентов направить на санаторно-курортное лечение работников предпенсионного возраста (п. 2 Правил, утв. приказом Минтруда от 10.12.2012 № 580н (далее – Правила)).

Для расчета максимальной суммы, которую можно возместить от ФСС, воспользуйтесь формулой:

(Взносы на страхование от несчастных случаев и профзаболеваний, Расходы на выплату обеспечения по страхованию от несчастных

начисленные организацией за предыдущий год) — (случаев и профзаболеваний, произведенные организацией)*20% в предыдущем году

Такое условие установлено в абзаце 3 пункта 2 Правил.

Для организаций с численностью до 100 человек, которые в течение двух предыдущих лет вообще не финансировали профилактику травматизма, нужно дополнительно соблюдать два условия:

— сумму возврата страховых взносов нужно рассчитывать с учетом страховых взносов не за прошлый год, а за предыдущие три года;

— максимальная сумма возврата страховых взносов должна быть не больше общей суммы страховых взносов организации за текущий год.

Такие правила установлены в абзацах 4–6 пункта 2 Правил.

ФСС мероприятия по охране труда

С учетом сумм, которые планируете возместить за счет ФСС, определите мероприятия, расходы на которые можно возместить. При расчете возмещаемых сумм выгоднее подобрать мероприятия, которые позволят получить максимальную сумму возмещения.

После этого, если необходимо, внесите коррективы в существующий план мероприятий. Чтобы откорректировать план, его должен переутвердить руководитель предприятия.

Мероприятия, за которые можно вернуть затраты, перечислены в пункте 3 Правил:

— спецоценка условий труда;

— приведение уровней воздействия вредных производственных факторов на рабочих местах в соответствие с требованиями охраны труда, например, снижение электромагнитного излучения, запыленности, загазованности и т. п.;

— обучение охране труда работников, которых нужно направить на обучение охране труда в учебный центр;

— приобретение работникам СИЗ, смывающих и обезвреживающих средств, алкотестеров или алкометров, тахографов, аптечек первой помощи, оборудования для обеспечения безопасности работников или контроля за безопасным ведением работ, а также для обучения, в том числе для дистанционного;

— санаторно-курортное лечение работников, которые работают с вредными или опасными факторами, а также предпенсионеров;

— периодические медосмотры;

— лечебно-профилактическое питание.

ФСС выплаты

Выясните в бухгалтерии организации, к какому отделению ФСС отнесено предприятие, и позвоните, чтобы узнать, к кому из специалистов прикреплено предприятие. Перечень адресов, телефонов и графиков работы территориальных органов ФСС в субъектах РФ можно найти на официальном сайте Фонда, официальных сайтах территориальных органов Фонда, в федеральном реестре и на Едином портале.

Сообщите специалисту ФСС, что собираетесь написать заявление о возмещении страховых взносов. Узнайте у специалиста сумму взносов по данным ФСС, которая подлежит возмещению.

Специалист отделения ФСС окажет содействие, так как количество принятых заявлений – один из показателей его работы.

Как правило, специалист ФСС:

— помогает выбрать позицию или позиции, по которым ФСС возместит взносы;

— проконсультирует о документах по выбранной позиции, которые нужно приложить к заявлению;

— направит действующие формы документов – заявление, план финансового обеспечения и т. п.;

— проверит, правильно ли составлены документы, по электронной почте – это избавит вас от дополнительных поездок в отделение ФСС без предварительного согласования документов.

Перед тем как составить пакет документов в ФСС, оформите план финансового обеспечения. Включите в план затраты на охрану труда предприятия в отчетном году. Можно включить в план финансового обеспечения затраты, которые предприятие только планирует. Например, планируемую спецоценку условий труда можно включить в план и представлять поэтапные отчеты о ее проведении в отделение ФСС. Для этого необходимо, чтобы предприятие заключило договор с организацией, которая проводит спецоценку, до подачи заявления в ФСС.

Если предприятие включило в план будущие расходы и не полностью их использовало, об этом сообщите в ФСС до 10 октября (п. 13 Правил).

План финансового обеспечения подпишите у главного бухгалтера и у генерального директора предприятия. Затем отнесите два экземпляра плана в отделение ФСС. После проверки плана на вашем экземпляре работники ФСС поставят отметку о принятии.

Получите у специалиста отделения ФСС заверенную выписку из приказа о финансовом обеспечении мер для вашего предприятия.

Чтобы оформить возврат средств на охрану труда от ФСС, составьте заявление и приложите к нему пакет необходимых документов. Подать заявление нужно до 1 августа текущего календарного года в территориальный орган ФСС по месту регистрации предприятия. Не обращайтесь в крайний срок, лучше сделайте это за несколько месяцев. Если в документах найдут ошибки, то заявление вернут для устранения. В этом случае есть риск пропустить срок подачи.

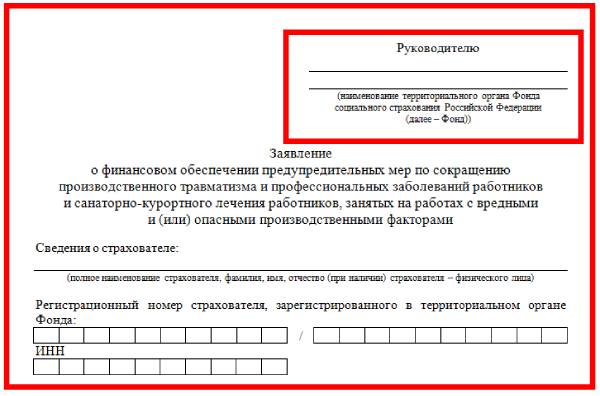

Заявление заполните на бумажном носителе или в форме электронного документа. Форма заявления приведена в приложении № 1 к Административному регламенту.

Документы в фсс в 2021 году

Чтобы обосновать финансовое обеспечение предупредительных мер, дополнительно приложите документы или их копии, которые подтвердят необходимость финансового обеспечения предупредительных мер, по таблице (п. 4 Правил):

| Мероприятие | Документы |

| Спецоценка условий труда | Копия приказа о создании комиссии по спецоценке; Копия договора с организацией, которая будет проводить спецоценку, с указанием количества оцениваемых рабочих мест и стоимости спецоценки. |

| Снижение уровня вредных факторов | Копия отчета о спецоценке, которая подтверждает, что на рабочих местах работников уровень вредных или опасных факторов превышает норму; Копия отчета о спецоценке, которую провели после мероприятия по снижению уровня вредных факторов и которая подтверждает, что класс или подкласс условий труда на рабочих местах был снижен; Копии документов о приобретении оборудования или о проведении работ для снижения воздействия вредных и опасных факторов; Если запланированы мероприятия, не требующие приобретения оборудования, – копия договора на проведение таких работ. |

| Обучение охране труда руководителей и работников малого бизнеса, руководителей госучреждений, специалистов и уполномоченных по охране труда, членов комиссий по охране труда | Копия приказа о направлении работников на обучение; Список работников, направляемых на обучение; Копия договора с обучающей организацией; Копия уведомления Минтруда о включении обучающей организации в реестр Организаций, оказывающих услуги в области охраны труда; Копия программы обучения; Документы работников, подтверждающие, что они занимают должности, которые могут обучаться за счет ФСС. |

| Приобретение СИЗ | Перечень приобретаемых СИЗ с указанием профессий, должностей работников, норм выдачи СИЗ со ссылкой на соответствующий пункт типовых норм, а также количества, стоимости, даты изготовления и срока годности приобретаемых СИЗ; Перечень СИЗ, приобретаемых по результатам спецоценки; Копии сертификатов (деклараций) соответствия СИЗ техническому регламенту Таможенного союза «О безопасности средств индивидуальной защиты» (ТР ТС 019/2011); Копия заключения о подтверждении производства промышленной продукции на территории Российской Федерации, выданного Минпромторгом в отношении СИЗ; Копия декларации о происхождении товара или сертификата о происхождении товара – для СИЗ, изготовленных на территории других государств – членов Евразийского экономического союза. |

| Санаторно-курортное лечение работников | Заключительный акт врачебной комиссии по итогам периодических медосмотров работников; Списки сотрудников, направляемых на лечение, с указанием рекомендаций; Копия лицензии санатория; Копии договоров на покупку путевок; Калькуляция стоимости путевок. Для возмещения затрат на санаторно-курортное лечение предпенсионеров дополнительно нужно представить: Копию справки для получения путевки на санаторно-курортное лечение по форме № 070/у, если отсутствует заключительный акт; Списки работников, которых направляют на санаторно-курортное лечение, с указанием рекомендаций из справки по форме № 070у, если отсутствует заключительный акт; Копию документа, удостоверяющего личность работника, направляемого на санаторно-курортное лечение; Письменное согласие работника, которого направляют на санаторно-курортное лечение, на обработку его персональных данных. |

| Проведение периодических медосмотров | Копия списка работников, подлежащих медосмотрам в текущем календарном году; Копия договора с медучреждением; Копия лицензии медучреждения. |

| Покупка лечебно-профилактического питания | Перечень работников, которым выдают питание, с указанием основания (пункт перечня), профессий работников и норм выдачи; Номер рациона питания; График занятости работников, которые имеют право получать профилактическое питание; Копии документов о времени, фактически отработанном во вредных условиях; Копии постатейных смет расходов, запланированных на покупку профилактического питания; Копии договоров страхователя с организациями общественного питания, если питание выдавали не в структурных подразделениях страхователя; Копии документов, подтверждающих затраты на покупку питания. |

| Покупка алкотестеров для предсменных и предрейсовых медосмотров | Копия локального нормативного акта о проведении предсменных или предрейсовых медосмотров; Копия лицензии на проведение медосмотров или договора с организацией, которая вправе проводить такие медосмотры (с приложением лицензии этой компании на право проведения медосмотров); Копии счетов на покупку алкотестеров и алкометров. |

| Покупка тахографов | Копии лицензий на право осуществлять перевозки и копии документов, подтверждающих соответствующий вид деятельности организации; Перечень транспортных средств (далее – ТС), которые нужно оснастить тахографами (с указанием их регистрационных номеров, даты выпуска, сведений о прохождении техосмотра), копии паспортов ТС; Копия свидетельства о регистрации ТС в ГИБДД; Копии счетов на покупку приборов. |

| Покупка аптечек первой помощи | Перечень приобретаемых медикаментов с указанием их количества, цены и санитарных постов, которые будут оснащены аптечками |

| Приобретение оборудования для обеспечения безопасности работников или контроля за безопасным ведением работ, а также для обучения, в том числе для дистанционного | Копии документов, которые обосновывают приобретение оборудования; Копии техпроектов или проектной документации, либо выписки из них, которыми предусмотрено приобретение оборудования для обеспечения безопасности работников или контроля за безопасным ведением работ; Сведения о лицензии на осуществление образовательной деятельности, в случае приобретения оборудования для обучения, в том числе для дистанционного. |

Через сколько оплатит фсс

Чтобы узнать, принял ли ФСС заявление, зайдите на официальный сайт территориального органа ФСС. На сайте в течение одного рабочего дня с даты регистрации заявления появится информация о поступившем заявлении и о ходе его рассмотрения.

ФСС примет решение возмещать или не возмещать взносы предприятию в срок, который зависит от суммы взносов.

Срок принятия решения ФСС о возмещении взносов на травматизм

| Сумма страховых взносов, начисленных за предшествующий год | Кто принимает решение | Срок рассмотрения |

| До 10 млн руб. включительно | Территориальный орган ФСС | В течение 10 рабочих дней со дня получения полного комплекта документов |

| Более 10 млн руб. | Территориальный орган ФСС после согласования с ФСС России | В течение 3 дней после получения документов территориальный орган направляет их на согласование в ФСС России. ФСС России согласовывает представленные документы в течение 15 дней с момента получения |

Свое решение ФСС оформит приказом и направит его в течение трех рабочих дней на предприятие. Если ФСС откажет в финансировании, то он укажет причины отказа.

ФСС может отказать в возмещении взносов по одной из четырех причин:

— у предприятия есть задолженность по уплате страховых взносов, пени и штрафы, не погашенные на день подачи страхователем заявления. Риск отказа есть, даже если долг составляет несколько рублей;

— документы содержат недостоверную информацию;

— средства на возмещение взносов предприятиям, которые предусмотрены бюджетом ФСС, полностью распределены;

— предприятие представило неполный комплект документов.

По другим причинам ФСС отказать не вправе. Об этом сказано в пунктах 8–10 Правил, утвержденных приказом Минтруда от 10.12.2012 № 580н.

Отчетность по охране труда в фсс

Об использовании страховых взносов на финансирование профилактики травматизма и профзаболеваний нужно ежеквартально отчитываться. Отчеты составляйте по рекомендуемой форме из приложения 1 к письму ФСС от 05.08.2020 № 02-09-11/12-05-19094. Отчетные документы сдавайте специалисту отделения ФСС по реестру.

Если расходы не подтверждены документами о целевом использовании средств, их не засчитывают в счет уплаты страховых взносов (п. 14 Правил, утв. приказом Минтруда от 10.12.2012 № 580н).

Источник: rbpspb.ru

Как возместить расходы на охрану труда через ФСС

Для того, чтобы стимулировать работодателей тратить деньги на предупредительные меры по профилактике травматизма, государство дает возможность возмещать понесенные расходы из ФСС. Как это сделать правильно, узнаете в статье.

В статье мы расскажем:

- Какие компании могут обращаться в ФСС за возвращением денежных средств

- На какие цели (мероприятия) возможно возвратить средства из ФСС

- Что изменилось в порядке возмещения средств от ФСС в 2021 году

- Как компенсировать затраты за счет ФСС: пошаговый алгоритм

- По каким причинам ФСС может отказать возмещать средства на охрану труда

Какие компании могут обращаться в ФСС за возвращением денежных средств

Возможностью возместить свои расходы на охрану труда могут воспользоваться все работодатели, которые несут затраты на предотвращение производственного травматизма. Чтобы получать такие выплаты, работодатели уплачивают взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний.

Важно! Возмещение не смогут получить работодатели, которые имеют на день подачи заявления долги по страховым взносам, пени и штрафам. Также в приеме заявления будет отказано тем работодателям, которые подали заявление с нарушением правил финансового обеспечения.

Основным документом, в котором указан порядок возмещения, является Приказ Минтруда России от 10.12.2012 № 580н «Об утверждении Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами».

На какие цели (мероприятия) возможно возвратить средства из ФСС

В приказе Минтруда № 580н перечислено, на какие мероприятия можно получить возмещение из ФСС. К таким мероприятиям относятся:

- проведение СОУТ;

- приобретение СИЗ, в том числе дерматологических;

- проведение периодического медосмотра;

- исполнение плана мероприятий по приведению уровней вредных и опасных факторов в соответствии с санитарными нормами;

- санаторно-курортное лечение работников с вредными условиями труда и для предпенсионеров;

- покупка алкотестеров для предрейсового или послерейсового медосмотра водителей;

- покупка тахографов (пассажирские и грузовые перевозки).

- приобретение аптечек для оказания первой помощи;

- приобретение систем видеоконтроля контроля за безопасным ведением горных и других опасных работ.

Получить возмещение из ФСС можно на обучение по охране труда, вопросам безопасного ведения работ, действиям на случай аварий или инцидентов на опасных производственных объектов для следующих работников:

- Руководители организаций малого предпринимательства

- Работники организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалистов по охране труда

- Руководители (в том числе руководители структурных подразделений) государственных (муниципальных) учреждений

- Руководители и специалисты служб охраны труда организаций

- Члены комитетов (комиссий) по охране труда

- Уполномоченные (доверенные) лица по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов

Что изменилось в порядке возмещения средств от ФСС в 2021 году

В 2021 году произошли коренные изменения в порядке возмещения средств от ФСС. Постановлением Правительства РФ от 30 декабря 2020 г. № 2375 установили новые особенности финансового обеспечения, назначения и выплаты территориальными органами Фонда социального страхования в 2021 году.

Важно! С 1 января 2021 года обеспечение расходов на предупредительные меры в счет уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, не производится. До этой даты работодатель был вправе не оплачивать определенную сумму взносов на обязательное социальное страхование, если предоставил в ФСС заявление и пакет документов (взаимозачет).

Теперь возмещение затрат на охрану труда производится путем прямого перечисления на расчетный счет. Взносы оплачиваются в полном объеме. Работодатель вначале несет фактические затраты за свой счет, затем подает заявление на возмещение. Авансом компенсацию получить нельзя. Сумма возмещения должна быть согласована с территориальным органом ФСС.

Новый порядок финансирования в 2021 голу выглядит так:

1) Вы должны в срок до 1 августа 2021 г. подать в ФСС заявление о ПЛАНИРУЕМЫХ затратах по форме в приложении № 1 к приказу ФСС от 07.05.2019 № 237. Это указано в Приказе Минтруда России от 10.12.2012 № 580н.

2) Затем вами должно быть получено согласование суммы разрешенных расходов от руководителя территориального органа ФСС.

3) Только после этого специалист по охране труда подает в отделение ФСС второе заявление — заявление о ПРОИЗВЕДЕННЫХ затратах по форме в приложении 14 к приказу ФСС от 04.02.2021 № 26.в органы ФСС.

4) Так как затраты были заранее согласованы, и были в наличии все подтверждающие документы, ФСС произведет выплату работодателю на расчетный счет.

Как компенсировать затраты за счет ФСС: пошаговый алгоритм

Шаг 1. Определить размер уплаченных компанией взносов

Для того, чтобы узнать, на какую сумму можно получить возмещение из ФСС, необходимо выяснить в бухгалтерии размер уплаченных взносов на обязательное соцстрахование от НС и профзаболеваний за прошлый год.

Затем необходимо вычесть из получившейся суммы расходы на выплату больничных пострадавшим от НС или профзаболеваний, а также на оплату отпуска и проезда пострадавшего от НС или профзаболевания к месту санаторно-курортной реабилитации.

Если у вас в прошлом году не было зарегистрировано НС и профзаболеваний, то из суммы всех взносов на обязательное страхование от травматизма нужно выделить 20%. Уже 30% можно выделить на затраты по санаторно-курортному обеспечению предпенсионеров (если такое обеспечение проводилось).

Шаг 2. Составить план финансового обеспечения

На полученную в итоге сумму можно составить план финансового обеспечения и подготовить заявление в ФСС. Учтите, если сумма для возмещения меньше, чем затраты на охрану труда, необходимо установить приоритет – какие именно затраты возместить из ФСС. Фонд не позволит превысить сумму возмещения ни на копейку. Приказ ФСС РФ от 07.05.2019 № 237 утвердил новый административный регламент и форму заявления о финансовом обеспечении предупредительных мер.

Учтите, что заявление могут не принять, если вы укажете не того руководителя органа ФСС. Узнать, на чье имя направлять заявление, можно на сайте того территориального органа ФСС, к которому прикреплен ваш работодатель.

Формы заявления утверждают и обновляют регулярно, поэтому, используйте только актуальные бланки. Опытные специалисты по охране труда, прежде чем подписывать документы у своего начальника и главного бухгалтера, показывают свои документы специалисту ФСС. Это помогает избежать ошибок и экономит время специалиста.

Подать заявление с приложениями к нему можно одним из четырех способов:

- На личном приеме — в форме документа на бумажном носителе в территориальный орган Фонда по месту своей регистрации;

- Почтовым отправлением — на бумажном носителе в территориальный орган Фонда по месту своей регистрации. Направление заявления и комплекта документов (копий документов) с использованием средств почтовой связи осуществляется способом, позволяющим подтвердить факт и дату отправления, например, с описью и почтовым уведомлением;

- Через Единый портал — в электронной форме;

- Через многофункциональный центр.

Если вы выбрали для подачи документов личный прием, то вам нужно предоставить в прикрепленный территориальный орган ФСС следующий комплект документов:

- заявление с прилагаемыми к нему документами (копиями документов)

- план финансового обеспечения предупредительных мер в текущем календарном году

- копия перечня мероприятий по улучшению условий и охраны труда работников, разработанного по результатам проведения специальной оценки условий труда, и (или) копия (выписка из) коллективного договора (соглашения по охране труда между работодателем и представительным органом работников)

- доверенность подающего заявление

- приложения к заявлению

В заявлении нужно правильно перечислить все приложения к нему. Таблицу «Приложения к заявлению на финансирование» смотрите в конце статьи.

По каким причинам ФСС может отказать возмещать средства на охрану труда

Решение о возмещении или отказе ФСС предоставляют в течение 5 рабочих дней. При успешном решении ФСС производит перечисление средств на расчетный счет страхователя. Расходы, не подтвержденные документами о целевом использовании средств, возместить нельзя .

Также не смогут воспользоваться правом на возмещение денег работодатели, предоставившие недостоверную или неполную информацию, то есть не собравшие необходимый пакет документов.

Кроме того, причиной для отказа в приеме заявления является ситуация, при которой предусмотренные бюджетом ФСС средства на финансовое обеспечение предупредительных мер на текущий год уже полностью распределены. Это часто происходит с теми, кто подает документы в последний момент.

Источник: itecompany.ru