# Какие системы налогообложения подойдут для работы на Ozon

Упрощённую систему налогообложения (УСН) — для юридических лиц и ИП.

# Сравнение систем налогообложения

| Налоговая база — сумма, с которой взимается налог | Доход за вычетом расходов — для налога на прибыль |

# Как работает общая система налогообложения (ОСНО)

# На что платите налог на ОСНО

На ОСНО вы платите налог на прибыль и НДС — включите его в стоимость товаров:

- налог на прибыль — 20%.

- НДС — зависит от категории товара:

- 10% — для детских, продовольственных, медицинских товаров, книг и печатной периодики;

- 20% — для остальных.

# Кому подойдёт ОСНО

Юридическим лицам и индивидуальным предпринимателям, если они:

- имеют оборот больше 200 млн руб. в год;

- имеют больше 130 сотрудников;

- работают на схемах FBO, FBSи realFBS;

- планируют работать с юридическими лицами, которым нужен вычет НДС. Как продавать юридическим лицам

На ОСНО нет ограничений ни по видам деятельности, ни по количеству наёмных работников, ни по размерам доходов. Но налогов будет больше, а учёт и отчетность сложнее и объемнее, чем на других режимах.

Как выбрать выгодную систему налогообложения для ИП: лучший налоговый режим 2022 для ИП с таблицей

# Как перейти на ОСНО

При регистрации юридического лица ОСНО применяется по умолчанию. Если вы перешли на другую схему налогообложения и хотите вернуться на ОСНО по собственной инициативе, сделать это можно будет с начала календарного года — для этого обратитесь в налоговую.

А если вы превысили лимит доходов по УСН, вас переведут на ОСНО автоматически.

# Как работает упрощённая система налогообложения (УСН)

# На что платите налог на УСН

На УСН вы платите единый налог, а ставка зависит от того, какой вы выбираете объект налогообложения: Доходы или Доходы минус расходы. Платить НДС в любом случае не придётся — не включайте его в стоимость.

# Кому подойдёт УСН

По УСН можно работать на FBO, FBS и realFBS. Эта схема подходит для компаний, которые соблюдают условия:

- до 100 наемных работников;

- оборот не выше 150 млн руб. в год;

- остаточная стоимость основных средств и нематериальных активов не более 150 млн руб.;

- доля участия других организаций не более 25%;

- нет филиалов.

# Как перейти на УСН

Чтобы перейти на УСН с другой системы налогообложения, доходы по итогам девяти месяцев текущего года (с января по сентябрь) не должны превышать 112,5 млн рублей (ст. 346.12 НК РФ)

Чтобы перейти на УСН:

- Подайте в ФНС уведомление о переходе на УСН при регистрации компании или в течение 30 дней после.

- Если прошло больше времени с момента регистрации, вы можете перейти на УСН только с начала следующего года. Для этого подайте уведомление с 1 октября по 31 декабря этого года.

- Попросите ФНС подтверждение того, что вы перешли на УСН. Для этого напишите запрос в свободной форме. В ответ ФНС вышлет уведомление о переходе на УСН со своей отметкой или информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7).

- Если вы уже работаете с Ozon на другой системе налогообложения и решили перейти на УСН, напишите в поддержку: Финансы → Изменить реквизиты, чтобы изменить условия работы.

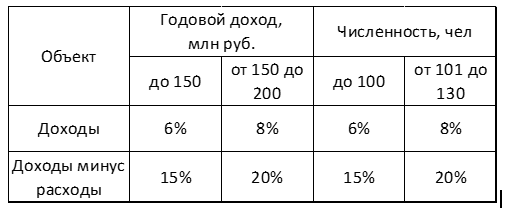

# Что будет при превышении лимитов работы по УСН

— для УСН типа Доходы — 8% вместо 6%;

— количество сотрудников — более 130 человек;

# Как работает налог на профессиональный доход (НПД)

# На что платите НПД

Вы платите налог на доход:

- 4% — при продаже физлицам;

- 6% — при продаже юрлицам.

На НПД вы не платите НДС — не включайте его в стоимость.

# Кому подойдёт НПД

НПД подходит только для самозанятых, при этом нужно соблюдать условия:

- доход не больше 2,4 млн рублей в год;

- нет наёмных сотрудников по трудовым договорам;

- ведение бизнеса самостоятельно;

- продажа товаров собственного производства (см. 422-ФЗ).

# Как перейти на НПД

Зарегистрируйтесь в приложении или на сайте Мой налог. Заполнять заявление и идти в налоговую не нужно. Подробнее о НПД

# Как работать с чеками

После продажи в приложении Мой налог нужно выбить чек, как это работает:

- чеки должны быть на продажу физическому лицу;

- в чеке указывается полная стоимость товара с учётом всех акций и скидок;

- при заполнении чека можно вносить туда данные как об одной продаже, так и о нескольких сразу. Формировать новый чек при каждой продаже, объединять несколько продаж в один или вообще вносить туда все продажи за день — выбирать вам;

- если товар вернули, нужно аннулировать чек с этой продажей. Если в нём было несколько товаров, аннулируйте чек и создайте новый с оставшимися позициями;

- при получении компенсации в случае утери или повреждения вашего заказа, создайте отдельный чек на продажу юридическому лицу.

# Что будет при превышении лимитов на НПД

Если что вы превысите лимит дохода в 2,4 млн рублей, ФНС автоматически снимет вас с НПД — после этого вы не сможете работать на площадке как самозанятый. Напишите об этом в поддержку: Финансы → Изменить реквизиты.

Чтобы снова продавать на Ozon, нужно в течение 20 календарных дней:

- зарегистрироваться и выбрать налоговый режим: ОСНО или УСН — если у вас нет ИП;

- подать заявление в ИФНС о переходе на УСН с объектом налогообложения «Доходы» или «Доходы минус расходы» — если у вас есть ИП.

После переоформления можете вернуться на площадку и зарегистрировать новый личный кабинет как ИП.

# Какие курсы на Ozon University стоит изучить

Чтобы быстрее разобраться в теме и подробнее изучить её на реальных примерах, пройдите бесплатный курс на Ozon University.

Источник: seller-edu.ozon.ru

Как ИП выбрать систему налогообложения

От того, какую систему налогообложения выберет предприниматель, во многом зависит, сколько налогов он будет платить. Рассказываем, как на старте бизнеса определиться с режимом налогообложения и не прогадать.

Подберём правильные ОКВЭД и выгодный налоговый режим.

Выбор между общим и специальными режимами

В России действует общий режим налогообложения (ОСНО) и несколько специальных со льготными условиями и ставками. Большинство ИП стараются по возможности не оставаться на общей системе и выбрать одну из специальных.

Дело в том, что ОСНО — это самая дорогая и сложная система, и в большинстве случаев предпринимателю она не нужна. На ОСНО нужно платить НДФЛ по ставке 13% и НДС по ставке 20%. Кроме того, ИП на ОСНО придётся вести довольно сложный учёт по этим налогам.

Применять ОСНО имеет смысл, только если вы:

- Работаете с крупными покупателями, которые тоже применяют общий режим. Им выгоднее работать с плательщиками НДС, а значит нужно тоже быть на общем режиме, чтобы не потерять клиентов.

- Реализуете на экспорт. В этом случае можно воспользоваться льготной нулевой ставкой по НДС и возместить входной налог.

- В силу ограничений вам не подходит ни один из спецрежимов.

В остальных случаях лучше рассмотреть спецрежимы, где за некоторыми исключениями не нужно платить НДС и НДФЛ — их заменяет один специальный налог. Также на спецрежимах не нужно платить налог на имущество, которое используется в предпринимательской деятельности. За исключением случаев, когда имущество оценивается по кадастровой стоимости — тогда налог платить нужно.

Упрощённая система налогообложения (УСН)

Для кого подходит

Упрощёнка разрешена для большинства видов деятельности, кроме небольшого списка, который приведён в п. 3 ст. 346.12 НК РФ. Но почти все перечисленные в этом списке направления работы и так закрыты для ИП, например, финансовые услуги или игорный бизнес.

Поэтому практически любой ИП может использовать УСН, кроме тех, кто производит подакцизные товары и занимается добычей полезных ископаемых. На УСН можно открывать магазины и небольшие производства, оказывать разные услуги и т.д.

Какие ограничения есть

ИП может применять УСН, только если укладывается в лимиты, указанные в статьях 346.12 и 346.13 НК РФ:

- Выручка не больше 200 млн рублей в год. Если на УСН планирует перейти ИП, который уже работает на другом режиме, выручка за 9 месяцев предыдущего года должна быть не более 112,5 млн руб.

- Среднесписочная численность сотрудников — не более 130 человек.

- Остаточная стоимость основных средств — не больше 150 млн руб. Формально это относится только к юридическим лицам, однако Минфин настаивает на том, что соблюдать ограничение обязаны и предприниматели (письмо от 02.11.2018 № 03-11-11/78908).

Как считать налог

На УСН есть два варианта на выбор: налог считают либо со всех доходов, либо с разницы между доходами и расходами. В первом случае стандартная ставка — 6 %, во втором — 15 %. Но при достижении определенного лимита доходов и количество сотрудников ставка вырастет:

На УСН «Доходы» вы сможете ещё вычитать из налога страховые взносы, которые заплатили за себя и за работников. ИП с работниками может таким образом уменьшить налог не более, чем на 50 %, без работников — вплоть до 100 %.

Если вы на УСН «Доходы минус расходы» и по итогам года окажется, что налог составил меньше, чем 1% от выручки, придётся вместо рассчитанного налога заплатить 1% от выручки. Это называется минимальный налог. Так бывает, когда ИП работает с убытком или если доходы ненамного превышают расходы.

Патентная система налогообложения (ПСН)

Для кого подходит

На патенте можно торговать в небольших магазинах, открывать небольшие кафе, оказывать различные услуги населению и т.п.

Всего в Налоговом кодексе есть 80 видов деятельности, которые можно перевести на патент, но всё зависит от местных властей. Они могут как расширить этот список, так и урезать. Поэтому, если вы планируете перейти на патент, нужно сначала проверить, есть ли ваш вид деятельности в законе о ПСН того региона, где собираетесь работать.

Но есть направления деятельности, для которых в принципе нельзя применять ПСН ни в одном регионе:

- Работа по договорам простого товарищества или доверительного управления.

- Производство подакцизных товаров.

- Добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки. Т.е. на патенте нельзя продавать товары другим юридическим лицам или ИП для использования в бизнесе.

- Кредитные и финансовые услуги, операции с ценными бумагами.

Патент можно взять на срок от 1 до 12 месяцев в пределах одного календарного года, поэтому эта система подойдёт, если вы хотите протестировать новую нишу или у вас сезонный бизнес, при котором доходы есть только в определённое время года.

Какие ограничения есть

Даже если ваш вид деятельности есть в региональном списке для ПСН, нужно соответствовать ограничениям из статей 346.45 и 346.43 НК РФ:

- Годовая выручка не должна превышать 60 млн руб.

- Среднесписочная численность сотрудников должна быть не более 15 человек.

- Нельзя продавать отдельные виды товаров, подлежащие обязательной маркировке:

обувь;

лекарства;

меховую одежду и другие изделия из натурального меха.

По двум последним ограничениям региональные власти имеют право снизить лимиты, поэтому внимательно изучайте местное законодательство о ПСН.

Как считать налог

Особенность ПСН в том, что покупая патент на какой-либо вид деятельности, вы этим самым оплачиваете налог и больше ничего с доходов платить не должны независимо от того, сколько заработаете.

Плату за патент определяют от потенциально возможного годового дохода, который не зависит от фактических результатов работы. Его определяют региональные власти. Он может зависеть от численности сотрудников, торговой площади, количества транспортных средств и т.п.

Стандартная ставка для ПСН — 6% от потенциально возможного дохода (ст. 346.50 НК РФ).

Прикинуть стоимость патента для своего региона можно с помощью специального сервиса на сайте ФНС. Там уже учтены ставки, суммы потенциального дохода и другие необходимые при расчёте данные для каждого региона.

Сервис подходит только для предварительных расчётов. Прежде чем принять решение о переходе на патент, нужно изучить последнюю версию своего регионального закона о ПСН, а окончательную сумму рассчитает ФНС когда подадите заявление на приобретение патента.

Из стоимости патента можно вычитать страховые взносы за себя и за работников как и при УСН «Доходы». Если работники есть, то оплату за патент можно уменьшить не более, чем наполовину. Если ИП работает один, можно уменьшить стоимость патента вплоть до нуля (п. 1.2 ст. 346.51 НК РФ).

Единый сельхозналог (ЕСХН)

Для кого подходит

ЕСХН предназначен только для бизнесменов, которые занимаются сельским хозяйством: производят и перерабатывают сельхозпродукцию, а также оказывают сопутствующие услуги сельхозпроизводителям.

Например, ЕСХН может применять предприниматель, который выращивает картофель или производит молоко и молочную продукцию на своей ферме. Если другой ИП по договору с владельцем поля (фермы) будет заниматься уборкой урожая или будет пасти стадо, то он тоже сможет применять ЕСХН.

Также ЕСХН могут использовать бизнесмены, которые работают в сфере рыбного хозяйства. Это может быть, например, рыболовецкая артель, которая использует для промысла, как свои, так и арендованные суда.

Во всех случаях доля дохода сельхозпроизводителей от указанных видов деятельности в общей сумме выручки должна быть не менее 70% (ст. 346.2 НК РФ).

Как считать налог

Налог считают с разницы между доходами и расходами. Стандартная налоговая ставка — 6% (ст. 346.8 НК РФ).

Какие ограничения есть

ИП, которые занимаются рыбным хозяйством, могут перейти на ЕСХН, если численность сотрудников не превышает 300 человек (пп. 2 п. 2.1 ст. 346.2 НК РФ).

Налог на профессиональный доход (НПД)

Для кого подходит

НПД подходит бизнесменам-одиночкам, которые что-то производят сами или оказывают услуги. Плательщиков НПД обычно называют самозанятыми.

Предприниматель на НПД может заниматься любыми видами деятельности, за исключением тех, что перечислены в п. 2 ст. 4 и п. 2 ст. 6 закона № 422-ФЗ. В список запрещённых для НПД направлений работы входят:

- Торговля чужими товарами.

- Реализация подакцизных товаров.

- Продажа недвижимости и транспортных средств.

- Добыча и продажа полезных ископаемых.

- Работа в интересах других лиц по договору поручения, комиссии или агентскому договору. Исключение — можно оказывать услуги по доставке, используя кассовый аппарат, принадлежащий владельцу доставляемых товаров.

- Продажа долей в уставном капитале, ценных бумаг, финансовых инструментов.

- Работа в рамках договора простого товарищества или договора доверительного управления.

- Деятельность арбитражного управляющего, медиатора, оценщика, нотариуса, адвоката.

Чаще всего самозанятые оказывают различные виды услуг. Это может быть фотография, написание компьютерных программ, копирайтинг, парикмахерские услуги, пошив одежды, ремонт помещений и т.п.

Как считать налог

Налоговая база при НПД — это доходы предпринимателя, которые он зафиксировал в приложении «Мой налог».

Ставка НПД зависит от того, кто платит предпринимателю (ст. 10 закона от 27.11.2018 № 422-ФЗ):

- Доход от физических лиц — 4%.

- Доход от юридических лиц или других ИП — 6%.

Первое время ИП будет платить меньше, потому что всем самозанятым при регистрации дают бонус в 10 000 рублей. Пока этот бонус не израсходуется, ставка по доходам от физлиц будет 3%, от юрлиц — 4 %.

Какие ограничения есть

Кроме видов деятельности есть ещё несколько ограничений, указанных в ст. 4 закона № 422-ФЗ:

- Годовая выручка не должна превышать 2,4 млн руб.

- Нельзя нанимать работников по трудовым договорам.

Кроме того, нельзя, как самозанятый, получать доход, от своего работодателя и ещё в течение двух лет после увольнения (пп. 8 п. 2 ст. 6 закона № 422-ФЗ).

Основные преимущества НПД перед другими налоговыми режимами: самозанятые не должны сдавать отчётность, платить страховые взносы и применять онлайн-кассу. Всю информацию о выручке и расчетах с налоговиками можно легко увидеть в мобильном приложении «Мой налог»

Как выбрать самый выгодный налоговый режим

Определите, какие режимы подходят для вашего вида деятельности с учётом ограничений для каждого режима

Например, для бытовых услуг можно в общем случае использовать упрощёнку, ПСН и НПД. Нельзя будет применять только ЕСХН.

А если планируете заняться розничной торговлей чужими товарами, то перейти на НПД уже не сможете.

Если же речь идет о торговле обувью, то закрыта возможность использовать патент, потому что обувь подлежит обязательной маркировке, т.е. останется только ОСНО или упрощёнка.

НПД из-за очень низкого лимита по выручке и запрета на найм сотрудников подходит даже не для микро-, а скорее для «нанобизнеса».

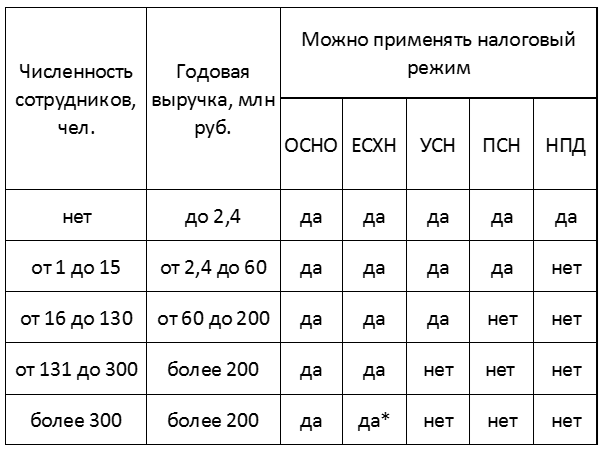

Ограничения по масштабам бизнеса для удобства свели в одну таблицу:

*Кроме бизнеса в области рыбного хозяйства

Не забывайте про ограничения по стоимости основных средств для упрощёнки и по площадям и количеству транспортных средств для ПСН, о которых мы писали выше.

Посчитайте налоговую нагрузку для каждого из подходящих режимов

При расчётах учтите, что в статье мы привели стандартные налоговые ставки, но в вашем регионе могут действовать пониженные для всех или некоторых видов деятельности.

Самая выгодная ставка налога на ЕСХН, но использовать ЕСХН можно только в одной отрасли — сельском хозяйстве.

В большинстве случаев предпринимателю, который не планирует применять ОСНО, нужно будет сделать выбор между одним из вариантов упрощёнки или патентом.

УСН «Доходы минус расходы» будет выгодным, если подтверждённые расходы ИП составляют существенную долю от доходов.

Выручка ИП Смирнова составляет 50 млн рублей в год, затраты — 30 млн руб., т.е. 60% от выручки. При варианте УСН «Доходы минус расходы» налог будет равен:

(50 — 30) х 15% = 3 млн руб.

При УСН «Доходы» налог составит:

50 х 6% = 3 млн руб.

Получается, что если расходы ИП составляют 60% от доходов, налоговая нагрузка при обоих вариантах упрощенки будет одинаковой.

Если доля расходов в выручке будет расти и превысит 60%, то выгоднее для ИП будет вариант «Доходы минус расходы», а при снижении уровня расходов — вариант «Доходы».

Но мы не учли влияние страховых взносов. На УСН «Доходы» ИП без работников может уменьшать налог на взносы без ограничений, а если работники есть, то в пределах 50% от начисленной суммы.

Поэтому до определённого момента доля расходов в выручке, при которой выгодно использовать вариант «Доходы минус расходы», чаще всего будет больше 60%.

Предположим, что у ИП из предыдущего примера страховые взносы за себя и работников равны 2 млн руб. На УСН «Доходы» он может уменьшить на них налог, но только до 50 %. При налоге в 3 млн руб. вычесть можно 1,5 млн руб.

Таким образом, вариант с объектом «Доходы» при затратах в 60% от выручки получится намного выгоднее, чем с объектом «Доходы минус расходы». Чтобы нагрузка при обоих вариантах была одинаковой, затраты ИП Смирнова должны составить 80% от выручки.

Для ИП с работниками при стандартных налоговых ставках по УСН (6% и 15%):

- Если доля расходов составляет менее 60% от выручки, то будет выгоднее УСН «Доходы».

- Если расходы составляют более 80% от выручки, то нужно выбирать УСН «Доходы минус расходы».

- При расходах в пределах 60 — 80% от выручки выбор зависит от суммы вычета по страховым взносам. Решать в каждом случае нужно отдельно, с учетом конкретных параметров бизнеса.

Для ИП без работников нельзя точно назвать процент расходов в доходах, после которого станет выгоднее объект «Доходы минус расходы». Можно только сказать, что при стандартных ставках налога эта доля будет выше 60%.

Дело в том, что предприниматели без сотрудников могут уменьшить налог при УСН «Доходы» за счет страховых взносов вплоть до нуля. Поэтому здесь также нужно рассматривать каждую конкретную ситуацию.

Если выбор стоит между УСН и ПСН, нужно прикинуть, сколько примерно у вас будет доходов и расходов, посчитать налог для каждого варианта УСН и сравнить со стоимостью патента. При этом учесть, что и на ПСН, на УСН «Доходы» можно уменьшать налог на страховые взносы.

ИП Васильева открыла парикмахерскую и работает на патенте. Потенциально возможный доход для парикмахерских услуг на ПСН в её регионе — 300 тыс. руб. в год. Фактически доход парикмахерской составляет в среднем 400 тыс. руб. в год, но Васильева платит налог только с 300 тыс руб:

Стоимость патента = 300 х 6 % = 18 тыс. руб.

На УСН «Доходы» нужно было бы заплатить 400 х 6 % = 24 тыс. руб.

Но если региональные власти поднимут потенциальный доход, например, до 500 тыс. руб., то владелице парикмахерской будет выгоднее перевести свой бизнес на УСН «Доходы».

Что ещё может повлиять на выбор режима

Необходимость применять кассу

Расходы на приобретение и обслуживание кассы для представителей малого бизнеса весьма чувствительны. К тому же за нарушения в этой области предусмотрены штрафные санкции.

На некоторых режимах можно не покупать кассу:

- Предприниматели на НПД могут вообще не использовать кассу (п. 2.2 ст. 2 закона от 22.05.2003 № 54-ФЗ).

- ИП на патенте могут работать без кассы, если их виды деятельности входят в льготный перечень, приведённый в п. 2.1 ст. 2 закона № 54-ФЗ. Это, например, ремонт одежды и обуви, химчистка, фотоуслуги и т.п.

Налоговые каникулы

В некоторых регионах предприниматели-новички могут не платить налог при УСН или ПСН в первые два года работы (п. 4 ст. 346.20 НК РФ и п. 3 ст. 346.50 НК РФ).

Воспользоваться каникулами могут ИП, которые работают в производственной, социальной, научной или гостиничной сферах, а также оказывают бытовые услуги населению.

Вводить налоговые каникулы могут местные власти, поэтому перед тем, как выбрать систему налогообложения, посмотрите, действует ли в вашем регионе закон о налоговых каникулах, для каких видов деятельности и на каких условиях.

Совмещение налоговых режимов

ИП могут применять два режима одновременно.

Совмещать НПД с другими налоговыми режимами нельзя (пп. 7 п. 2 ст. 4 закона № 422-ФЗ). ИП может совмещать только ПСН с одной из трёх оставшихся систем налогообложения: ОСНО, ЕСХН или УСН.

Например, можно купить патент на розничную торговлю, а поставки юрлицам делать на УСН. Это будет выгоднее, чем всю деятельность вести на УСН.

Подробно о совмещении УСН и ПСН читайте здесь.

При совмещении нужно учитывать ограничения, предусмотренные для обоих режимов, и вести раздельный учёт доходов и расходов.

Источник: www.moedelo.org

Выбор системы налогообложения для ООО в 2022-2023 годах

Система налогообложения для ООО определяется с учетом многих факторов — от специфики деятельности до структуры расходов. Как снизить налоговое бремя и не прогадать с выбором системы налогообложения для ООО, вы узнаете из нашего материала.

Какую систему налогообложения выбрать для ООО

Налогообложение ООО в 2022-2023 годах можно организовать по различным системам. Перечислим существующие в нашем законодательстве системы налогообложения:

- общая (ОСН);

- упрощенная (УСН); ;

- единый сельхозналог (ЕСХН);

- патентная (ПСН).

Из представленного перечня можно сразу убрать патентую систему — ее могут применять только ИП в отношении определенных видов деятельности, поэтому для ООО она не подойдет.

В отношении ЕСХН необходимо сделать оговорку: ООО может воспользоваться этой системой только в том случае, если является сельхозтоваропроизводителем, т. е. производит и перерабатывает сельхозпродукцию. Если компания с сельским хозяйством не связана, применить ЕСХН она не сможет.

Поэтому наиболее широко юрлицами используются ОСН и УСН.

Единственной системой, возможной для применения всеми без исключения российскими налогоплательщиками (АО, ООО, ИП и др.) является традиционная система налогообложения (ОСНО). Какие-либо ограничения для ее применения отсутствуют, но и особых выгод она не имеет — придется нести налоговое бремя в полном объеме, уплачивая все предусмотренные законодательством налоги (в т. ч. обязательные для ОСНО НДС, налог на прибыль, налог на имущество).

УСН имеет ряд ограничений для применения, связанных как с масштабами бизнеса, так и с видами осуществляемой деятельности.

Таким образом, самая доступная система для ООО — ОСНО, а допустимые системы налогообложения для ООО в 2022-2023 годах — ОСНО, УСН, ЕСХН. При этом применение упрощенки или сельхозналога возможно только при определенных условиях.

С 2022 года изменились условия применения УСН. Как именно, рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСНО, УСН или АУСН

Если компания задумалась о выборе между традиционной системой и упрощенной, необходимо принять во внимание тот факт, что не всем вашим контрагентам понравится поставщик без НДС. УСН и АУСН избавит ООО от необходимости работать с этим налогом, но привыкшим принимать к вычету НДС и выстроившим в соответствии с этим свою налоговую стратегию покупателям (заказчикам), имеющимся у ООО, данная ситуация, скорее всего, не понравится, что может привести к разрыву партнерских отношений. Это, в свою очередь, негативно скажется на объемах рынка сбыта и приведет к снижению доходов.

Если все же решение принято и компания планирует применять вместо ОСНО упрощенку, прежде всего, необходимо проверить соответствие ООО нижеперечисленным критериям:

- Полученный за 9 месяцев 2022 года доход (для применения УСН с начала 2023 года) согласно последним разъяснениям Минфина — с учетом индексации не более 141,4 млн руб. (п. 2 ст. 346.12 НК РФ). Вновь созданные ООО на такое ограничение не ориентируются.

- Доля участия в ООО других организаций — не более 25%.

- Средняя численность работников — не более 130 чел.

- Остаточная стоимость ОС — не выше 150 000 000 руб.

Кроме того, перейти на УСН не смогут банки, страховые компании, инвестиционные фонды, заведения игорного бизнеса, фирмы на ЕСХН и ряд иных юрлиц (п. 3 ст. 346.12 НК РФ), а также казенные, бюджетные, иностранные организации, микрофинансовые организации и частные агентства, предоставляющие сотрудников.

Подробнее о критериях, ограничивающих применение УСН, читайте здесь.

Применять УСН можно либо с начала функционирования вновь созданного ООО, либо (для уже работающей фирмы) с начала очередного года.

Необходимо отметить, что компания не сможет совмещать УСН с ОСНО — законодательством это не предусмотрено (письмо Минфина от 08.09.2015 № 03-11-06/2/51596).

Подробнее об этом читайте здесь.

О том, как оформляются уведомления о переходе на УСН, читайте здесь.

С 1.07.2022 г. организации и предприниматели, зарегистрированные в Москве, Московской и Калужской областях и Республике Татарстан, смогут воспользоваться дополнительным режимом налогообложения, являющимся своего рода разновидностью упрощенки, — автоматизированной упрощенной системой налогообложения. Но для ее выбора отдельные требования законодатели установили более жесткие:

- количество работников — не более 5 человек;

- максимальный годовой доход — до 60 млн. руб.

При этом расчетный счет у предприятияа должен быть открыт исключительно в уполномоченных банках, а зарплата перечисляться на карты.

Все остальные требования по остаточной стоимости ОС, участию юрлиц в уставном капитале организации идентичны тем, что определены для УСН.

Просчитываем выгодные варианты

Выбрав упрощенку как подходящую для ООО систему налогообложения, необходимо определить, какой из объектов для обложения этим налогом окажется более подходящим: доходы или разница между доходами и расходами. Такую возможность выбора предусматривает ст. 346.14 НК РФ. При АУСН также выбирается один из указанных объектов налогообложения — ст. 5 Закона от 25.02.2022 № 17-ФЗ.

Обложение этих двух объектов осуществляется по разным ставкам. В общем случае для доходов ставка составляет 6%, а для разницы между доходами и расходами — 15%. Однако УСН — это налог, подчиняющийся не только положениям НК РФ, но и правилам, устанавливаемым регионами.

Регионам же дано право понижать ставки в зависимости от категорий налогоплательщиков, устанавливая их в пределах 1–6% для доходов и 5–15% для разницы между доходами и расходами, а в определенных случаях снижать их до более низких значений и даже до 0% (ст. 346.20 НК РФ). Для АУСН ставки чуть выше — 8% и 20% соответственно. Но повышенные ставки компенсируются полным отсутствием отчетности и отсутствием необходимости высчитывать налог и соответственно штрафных санкций за ошибки в расчетах.

Для решения вопроса о том, какой объект выбрать, придется проанализировать состав и структуру доходов и расходов и произвести некоторые математические вычисления. Поясним это на примере.

ООО получает в год 10 000 000 руб. дохода и несет расходы в размере 25% от получаемых доходов (на аренду офиса, услуги связи и др.). Посчитаем величину упрощенного налога исходя из того, что пониженные ставки в регионе не установлены:

- доходы (6%): 10 000 000 × 6 / 100 = 600 000 руб.

- доходы минус расходы (15%): (10 000 000 — 0,25 × 10 000 000) × 15 / 100 = 1 125 000 руб.

Из примера видно, что ООО выгоднее применять УСН «доходы».

Сделаем такой же расчет для АУСН:

- доходы (8%): 10 000 000 × 8 / 100 = 800 000 руб.

- доходы минус расходы (20%): (10 000 000 — 0,25 × 10 000 000) × 20 / 100 = 1 500 000 руб.

Здесь также ООО выгоднее применять АУСН «доходы».

Подробнее о применении упрощенки с объектом «доходы» читайте здесь.

Для компаний, имеющих иную структуру доходов и расходов, выбор будет сложнее. Придется проанализировать все расходы и сравнить их с допустимыми видами «упрощенных» расходов, список которых приводится в ст. 346.16 НК РФ. Если большая часть расходов ООО укладывается в этот перечень, необходимо рассчитать и сравнить величину потенциального упрощенного налога, учитывая при этом величину ставок, действующих в регионе.

Продолжим пример: при 75%-ной доле расходов от суммы доходов налог при УСН составит:

- доходы (6%): 10 000 000 × 6 / 100 = 600 000 руб.;

- доходы минус расходы (15%): (10 000 000 — 0,75 × 10 000 000) × 15 / 100 = 375 000 руб.

В этом случае налоговая нагрузка при УСН (15%) практически в 2 раза ниже, чем при УСН (6%). Если ООО решит остановиться на упрощенке с базой расчета налога «доходы минус расходы», ему надо быть готовым к «сюрпризам» налогового законодательства — об этом речь пойдет в следующем разделе. Но прежде чем переходить к нему, рассчитаем налог для АУСН с аналогичной долей расходов:

- доходы (8%): 10 000 000 × 8 / 100 = 800 000 руб.;

- доходы минус расходы (20%): (10 000 000 — 0,75 × 10 000 000) × 20 / 100 = 500 000 руб.

Для субъектов малого бизнеса, для кого как раз и предназначен АУСН, разница в 300 тыс. достаточно ощутимая. Но и здесь есть некоторые «сюрпризы». Перейдем непоредственно к ним.

Сюрпризы применения УСН и АУСН «доходы минус расходы»

При выборе в качестве системы налогообложения для ООО УСН «доходы минус расходы» не следует забывать, что перечень расходов, вычитаемых из доходов при расчете упрощенного налога, ограничен. А еще законодатели приготовили своеобразный и не очень приятный для налогоплательщиков сюрприз в виде минимального налога. Если рассчитанный упрощенный налог окажется менее 1% от полученных доходов, заплатить придется минимальный налог.

Таким образом, выбирая между УСН «доходы» и УСН «доходы минус расходы», ООО придется принять и этот нюанс во внимание.

Продолжим пример: у ООО при полученных 10 000 000 руб. дохода в истекшем налоговом периоде расходы составили 9 400 000 руб. Рассчитаем налог:

- доходы (6%): 10 000 000 × 6 / 100 = 600 000 руб.;

- доходы минус расходы (15%): (10 000 000 — 9 400 000) × 15 / 100 = 90 000 руб.;

- минимальный налог при УСН (1% от доходов): 10 000 000 × 1 / 100 = 100 000 руб.

В данном случае минимальный налог при УСН (1% от доходов) составляет большую величину (100 000 руб.), чем рассчитанный упрощенный налог (90 000 руб.), и отдать в бюджет придется 100 000 руб.

Больше практических примеров по применению упрощенки смотрите в материале «Практические задачи по УСН (с решениями)».

Другим сюрпризом для избравших базой для расчета налога разницу между доходами и расходами может стать ограниченный и не подлежащий расширенному толкованию перечень расходов, учитываемых при расчете упрощенного налога. Например, полученные доходы можно уменьшить на уплаченные арендные платежи за имущество (подп. 4 п. 1 ст. 346.16 НК РФ), а вот расходы на аренду персонала в таком качестве не засчитываются (письмо УФНС РФ по Москве от 26.07.2005 № 18-11/3/53006).

Касаемо АУСН, то здесь при выборе объекта налогообложения нужно помнить, что с объектом «доходы минус расходы» придется заплатить минимальный налог. Только его размер составит уже 3%. Возьмем те же исходные данные по доходам и расходам и рассчитаем суммы налогов к уплате за год для обоих объектов:

- доходы (8%): 10 000 000 × 6 / 100 = 800 000 руб.;

- доходы минус расходы (20%): (10 000 000 — 9 400 000) × 20 / 100 = 120 000 руб.;

- минимальный налог при УСН (3% от доходов): 10 000 000 × 3 / 100 = 300 000 руб.

Минимальный налог получился существенно выше, чем при обычном УСН. Выбор же объекта «доходы минус расходы» существенно снижает налоговую нагрузку, но опять же нужно помнить про ограниченный перечень расходов, причем при АУСН расходы можно будет учесть только если они были оплачены безналичным путем либо проведены через онлайн-кассу. По-другому налоговая инспекция их не признает.

Подробнее о нюансах учета расходов при УСН читайте здесь.

Важно учесть! Рекомендация от «КонсультантПлюс»:

Если организация до перехода на УСН применяла метод начисления по налогу на прибыль, то для нее предусмотрены особенности учета на УСН доходов и расходов переходного периода. Подробнее о них читайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Как узнать, подходит ли ООО применяемая им система налогообложения

Чтобы определить, является ли система налогообложения для ООО оптимальной, не достаточно выбрать систему и просчитать потенциальную налоговую нагрузку. Придется еще провести сравнительный анализ налоговых обязательств применяемой ООО в настоящее время системы и той системы, которую он планирует использовать.

К примеру, ООО на общем режиме налогообложения уплачивает налог на прибыль, налог на имущество и НДС. С нового года фирма планирует продать часть своего оборудования и недвижимости, закупить несколько транспортных средств и заняться новым видом деятельности. При этом рассматривается возможность смены режима с ОСНО на УСН.

В такой ситуации придется не только рассчитать новую налоговую нагрузку, но и учесть потенциальные налоговые расходы, связанные со сменой направления деятельности и изменениями в составе имущества ООО.

С одной стороны, переход на упрощенку автоматически избавляет фирму от уплаты НДС, налогов на прибыль и имущество (за некоторым исключением, о котором мы скажем чуть ниже). Однако планируемая закупка транспорта предусматривает появление транспортного налога, величину которого необходимо также просчитать и обязательно учесть при принятии окончательного решения об изменении режима налогообложения.

Подробнее о нюансах транспортного налога читайте здесь.

Кроме того, для упрощенцев, имеющих недвижимость, есть дополнительная налоговая нагрузка в виде налога на имущество. Уплачивать этот налог работающему на УСН придется в том случае, если налоговая база по его недвижимости рассчитывается по кадастровой стоимости (ее можно узнать на сайте Росреестра), а само имущество попало в разработанные и утвержденные региональными властями перечни (их размещают на сайтах правительств субъектов РФ).

Об этих законодательных нюансах необходимо помнить, выбирая систему налогообложения для ООО.

Итоги

Право на выбор системы налогообложения есть у любого ООО, если оно соответствует ограничениям, установленным для возможности применения хотя бы один из действующих спецрежимов. Несоответствие этим критериям приводит к необходимости применять общую систему — ОСНО.

Среди спецрежимов с точки зрения ограничений наиболее доступна упрощенка. Выбор в пользу УСН возможен как для уже действующего (для применения с 2022-2023 гг.), так и для вновь созданного ООО. Чтобы начать работать на УСН, новой компании достаточно вовремя уведомить налоговиков. Действующему ООО для смены применяемого режима придется затратить больше усилий: проверить соблюдение условий перехода на новую систему, просчитать существующую и потенциальную налоговую нагрузку, учесть нюансы законодательства и возможность его изменений.

Также в некоторых регионах заинтересовать бизнес может новый режим — АУСН. Конечно, для него предусморено гораздо больше ограничений, чем для обычной упрощенки, но возможность не готовить и не сдавать отчеты, не рассчитывать налоги и не нести ответственность за ошибки в расчетах, мы думаем, привлечет не мало представителей субъектов малого предпринимательства.

- НК РФ

- Федеральный закон от 25.02.2022 № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения»

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Как выбрать систему налогообложения: алгоритм подбора и советы экспертов

От системы налогообложения зависит, сколько денег придется отдать государству и сколько останется у вас. В этом материале вместе с экспертами разбираемся, как выбрать подходящую вам систему налогообложения, и что делать, если не получилось.

Какие системы налогообложения есть в России

Всего в России есть шесть систем или режимов:

- ОРН — общий режим налогообложения. Раньше его называли ОСНО. Это базовая система: ее присваивают всем по умолчанию, если нет заявления о переходе на другой режим. По ней платят 13% или 20% налога в зависимости от формы бизнеса;

- УСН — упрощенная система налогообложения. Бизнес на ней отдает в бюджет 0-15% налогов. Это зависит от региона, ниши и формы бизнеса;

- АУСН — автоматизированная «упрощенка». Есть два объекта налогообложения — по ним платят 8% от выручки или 20% от прибыли;

- ЕСХН — единый сельскохозяйственный налог. Производители платят по нему до 6%;

- ПСН — патентная система налогообложения. По ней надо отдавать государству до 6% от предполагаемого дохода;

- НПД — налог на профессиональную деятельность. Предприниматели платят 4% или 6% с продаж — это определяет то, кто покупает их продукт.

У всех систем, кроме ОРН, есть особые условия применения. Это ограничения — если не соблюдать их, бизнес теряет право применять режим. Требований много, вот главные:

- на УСН нельзя нанимать в штат более 130 человек;

- АУСН могут применить только те, у кого до 5 работников в штате и доход до 60 млн руб. в год;

- ЕСХН подойдет производителям сельхозпродукции;

- ПСН доступна только индивидуальным предпринимателям, которые зарабатывают до 60 млн руб. в год;

- НПД доступна ИП и физлицам, зарабатывающим до 2,4 млн руб. в год.

Поэтому выбор режима определяется тем, чем вы планируете заниматься и сколько будете зарабатывать.

Пошаговый алгоритм: как выбрать систему налогообложения

- Определитесь с нишей. Планируете производить и продавать сельхозпродукцию (мясо, молоко, рыбу) — возможно, вам будет доступен ЕСХН.

- Определите регион ведения бизнеса. От этого в том числе будут зависеть налоги: например, на УСН разные ставки в разных регионах.

- Определите форму бизнеса. Индивидуальные предприниматели могут использовать все режимы налогообложения. А юридическим лицам доступны только четыре системы: ОРН, УСН, АУСН и ЕСХН.

Определитесь с предполагаемым числом сотрудников. На ПСН, например, можно нанимать в штат только до 15 человек. - Рассчитайте предполагаемый доход за год. Это не чистая прибыль, а вся выручка компании. Если выручка больше 60 млн руб., ПСН, НПД и АУСН вам недоступны.

- Подумайте, сможете ли вы документально подтверждать расходы. И если да — какую их часть. Например, будете ли заключать контракты с поставщиками.

Потом подберите режимы, подходящие вам по виду деятельности и ограничениям. Рассчитайте, сколько налогов и взносов придется платить по каждому из них, и выберите самый выгодный. Генеральный директор ООО «СДМ-Консалтинг» Мария Мирецкая советует для начала использовать налоговый калькулятор на сайте ФНС.

Генеральный директор ООО «Налогика» Елена Красноперова дала свои рекомендации по выбору режима — и рассказала, какой режим подходит разным компаниям:

«На выбор влияет правовая форма, например, ООО не имеет доступа к патенту. Для ИП вариантов снижения налоговой нагрузки больше, но исключается возможность последующей продажи предприятия как готового бизнеса.

В целом, чтобы выбрать систему налогообложения, нужно ответить на много вопросов.

Кто клиент: физическое или юридическое лицо?

Для юрлиц важно, как будут оформлены НДС и документы. Для физлиц это не имеет никакого значения. Если клиент и партнер платит НДС, ваш режим — ОРН.

Какая планируемая сумма выручки в год?

Ее размер определяет принадлежность к малому бизнесу. Если планируется получить не более 200 миллионов рублей, то стоит выбрать УСН. Но это невозможно, если предприятие имеет филиал, оказывает банковские и страховые услуги или производит акцизный товар.

Сколько сотрудников будет в компании?

УСН применима для организаций со штатом не более 100 человек. Для малых предприятий с планируемым доходом до 60 миллионов рублей и численностью до 15 человек подойдет ПСН.

По опыту могу выделить следующие рекомендации:

— Оптовая торговля — это НДС и ОРН

— Торговля в рознице — УСН «Доходы минус расходы»

— Розничная торговля офлайн с кассой — ПСН

— Для сферы услуг подойдет УСН «Доходы».

Чтобы не прогадать, лучше поручить выбор подходящего режима профессионалам»

Чтобы рассчитать выгоду по каждой системе, нужно учесть все нюансы., Мы подготовили короткое описание каждого режима налогообложения.

Важно! Можно применять несколько режимов — например, использовать один для строительства домов, а другой — для продажи проектов. Так можно платить меньше, чем на одном.

ОРН — самая дорогая система

К оплате:

- налог на чистую прибыль: организациям — 20%, ИП — 13%;

- налог на имущество компаний и ИП;

- НДС;

- НДФЛ и взносы за сотрудников.

Входящий НДС можно вычитать из базы. Старший бухгалтер юридическо-бухгалтерской фирмы «Гестион» Юлия Ратникова объяснила ПланФакту, кому и когда выгодно использовать ОРН:

«ОСНО выгодна для компаний, которые покупают много товаров с НДС. Ведь закупочный НДС уменьшает НДС с продаж. Также ОСНО выгодна для компаний с льготными налогами по НДС и прибыли. Например, участникам «Сколково» предоставили льготу по НДС и прибыли по ставке 0%»

Генеральный директор ООО «СДМ-Консалтинг» Мария Мирецкая рассказала ПланФакту, когда выгодно применять ОРН:

«Данный режим подходит, если у компании довольно большая выручка — более 200 млн ежегодно — и если компания расширяется. Например, начинает заниматься чем-то новым, закупает оборудование, планирует нанять больше 100 человек. Или если многие клиенты также на ОРН — им понадобятся вычеты по НДС»

Партнер юридической компании «Туров и партнеры», председатель производственного кооператива «Белый бизнес» Наталья Брылева говорит, что ОСНО — не самый лучший выбор:

«Эта система налогообложения позволяет расти предприятию, не заботясь о превышении лимитов ни по численности сотрудников, ни по обороту. Но большинство бизнесменов применяют ее без удовольствия, так как она нежизнеспособна для низкомаржинального бизнеса. Такие сферы как транспортные перевозки, клининг, строительство на ОСНО практически всегда выходят либо в ноль, либо в убыток.

Это происходит, потому что доля вычетов НДС, как правило, небольшая, а если и большая, то находится под постоянным пристальным контролем налоговых органов. Последние в свою очередь пытаются всеми силами снять лишние, по их мнению, вычеты по НДС.

Чтобы спокойно работать на ОСНО, нужны практически идеальный документооборот, несколько бухгалтеров и крепкие нервы для бесед с проверяющими»

Какая отчетность? Полная бухгалтерская, налоговая, статистическая, зарплатная, имущественная. Бизнесу на ОРН точно нужен бухгалтер, который займется документами.

Какие ограничения? Никаких. ОРН — самая дорогая система, но использовать ее могут все. Нет лимита на доход и количество сотрудников.

УСН — самый популярный режим

К оплате:

- по форме «Доходы» нужно платить 6% от выручки, по форме «Доходы минус расходы» — 15% от прибыли;

- НДФЛ и взносы за сотрудников — на последние можно уменьшить базу;

- налог на имущество по кадастровой стоимости.

Есть нюансы. Если бизнес зарабатывает больше 150 млн рублей ежегодно, и в нем официально трудоустроены более 100 человек, для него действуют другие ставки: 8% по «Доходы» и 20% по «Доходы минус расходы». Кроме того, по последней форме есть минимальный налог: 1% от дохода. Нужно рассчитать налог как 15% от прибыли или 1% от дохода — и заплатить большую сумму.

Есть много вопросов о том, что выгоднее — «Доходы» или «Доходы минус расходы». Мы попросили экспертов объяснить, в чем разница. Партнер юридической компании «Туров и партнеры», председатель производственного кооператива «Белый бизнес» Наталья Брылева говорит, что нужно смотреть на долю расходов:

«От того, какую долю занимают расходы, будет зависеть выбор объекта. Так, если расходы более 60% от дохода, то несомненно, выгоднее будет 15%. При этом они должны быть подтверждены и не выходить за рамки предписаний в 346.16 НК РФ. Если вы что-либо закупаете без подтверждающих первичных документов или у сомнительных поставщиков, то для исключения претензий налоговых органов, лучше выбрать объект со ставкой 6%.

Есть еще нюанс: на УСН не надо платить НДС. А значит, заказчики, которым нужен НДС к вычету, могут не согласиться работать с таким бизнесменом»

Старший бухгалтер юридическо-бухгалтерской фирмы «Гестион» Юлия Ратникова тоже считает, что нужно рассчитывать выгоду:

«Объект «Доходы» подойдет бизнесу с минимальными расходами. А «Доходы минус расходы» будет выгоден, если бизнес много тратит. Скорее всего, много расходов будет у торговых компаний.

Например, доходы компании составили 100 тыс. руб., расходы составили 40% от доходов.

100 000 — 40 000 = 60 000*15%. Налог составит 9 тыс. руб. при объекте «Доходы минус расходы».

При системе «Доходы» налог составит: 100 000*6% = 6 тыс. руб.

В данном примере у компании есть расходы. Но расходов недостаточно много, поэтому выгоднее применять УСН «Доходы».

По такой формуле лучше всего рассчитать налог при каждой системе и выбрать самую выгодную»

Какая отчетность? Полная, как и у бизнеса на ОРН. Нужно сдавать декларацию, бухгалтерскую отчетность, 6-НДФЛ, РСВ, СЗВ-ТД и многие другие документы. Бухгалтер понадобится.

Какие ограничения? Их много:

- работников — до 130 специалистов;

- ежегодная прибыль — не более 200 млн руб.;

- остаточная стоимость средств — не более 150 млн руб.;

- нельзя работать в нишах, указанных в Статье 346.12 НК РФ — добывать полезные ископаемые или инвестировать;

- компаниям нельзя иметь филиалы и представительства, а доля других юрлиц в уставном капитале должна быть не выше 25%.

АУСН — новый автоматизированный режим

К оплате:

- налог по форме «Доходы» 8% или по форме «Доходы минус расходы» 20%;

- НДФЛ за штатных работников.

Есть минимальный налог по форме «Доходы минус расходы» — 3% от выручки. Он работает так же, как «минималка» для УСН.

От остальных выплат бизнес на АУСН освобожден. Например, взносы компенсирует государство.

Какая отчетность? Форма СВЗ-ТД. Юрлицам еще понадобится бухгалтерская отчетность. Партнер юридической компании «Туров и партнеры», председатель производственного кооператива «Белый бизнес» Наталья Брылева говорит, что это выгодно:

«Преимущества системы в экономии на найме бухгалтера для подготовки и сдачи отчетов. ФНС сама посчитает вам налоговую базу, исходя из движений по вашему расчетному счета или кассе, сама даже рассчитает ваши расходы (если они также проводятся в безнале). Сам налог, конечно, здесь выше. Такую повышенную ставку сделали, по моему мнению, за счет того, что не платятся страховые взносы — перечисляют только взносы за несчастный случай.

Эта система — только эксперимент, но начинающим бизнесмена будет полезно входить в мир предпринимательства, постепенно познавая все нюансы отчетности. Тем более что в данном случае нет ограничений по видам деятельности»

Какие ограничения? Есть много условий:

- в штате — до 5 специалистов;

- не больше 60 млн рублей выручки за год;

- остаточная стоимость — не более 150 млн руб.;

- нет филиалов и подразделений у юрлиц;

- безналичная форма выдачи зарплаты;

- доход штатных работников — до 5 млн руб. в год на одного;

- не применяются другие режимы;

- расчетный счет в уполномоченном банке — список таких размещен на сайте ФНС.

Генеральный директор ООО «СДМ-Консалтинг» Мария Мирецкая говорит, что использовать систему могут не все:

«Автоматизированную систему ввели как эксперимент в Москве, Московской и Калужской областях, в Республике Татарстан. Она будет действовать до 31 декабря 2027 года. Перейти на нее сейчас может только новый бизнес, с 2023 года — все желающие»

ЕСХН — только для производителей сельхозпродукции

- налог — до 6% от доходов;

- НДФЛ и взносы за работников;

- НДС.

Налог на имущество можно не платить, если используете его в бизнесе. ИП дополнительно освобождены от НДФЛ.

Какая отчетность? Нужно вести книгу учета доходов и расходов, а еще — сдавать декларацию. Юридическим лицам также нужен бухучет.

Какие ограничения? Основное требование — нужно производить, перерабатывать и продавать продукцию. То есть покупать молоко у фермеров и делать из него сыр на ЕСХН нельзя, а вот если у вас своя ферма — можно. Есть еще два ограничения:

- сельхоздеятельность должна приносить 70% и более дохода;

- у рыбхозяйств должны быть свои или арендованные суда, а работников в штате должно быть не больше 300 человек.

ПСН — фиксированный налог

Что нужно платить:

- патент — фиксированную сумму на год или несколько месяцев, она рассчитывается как 6% от предполагаемой выручки;

- НДФЛ и взносы за работников.

Какая отчетность? Нужно только вести книгу учетов доходов.

Какие ограничения? Их несколько:

- в штате не больше 15 человек;

- выручка до 60 млн руб. в год;

- можно заниматься только разрешенными видами деятельности.

Разрешенные ниши свои в каждом регионе. Чаще всего патент разрешают оформить тем, кто занимается грузоперевозками, ремонтирует обувь и оказывает другие мелкие услуги. Генеральный директор ООО «СДМ-Консалтинг» Мария Мирецкая перечислила еще несколько ниш и рассказала об особенностях режима:

«Важно помнить, что ПСН могут применять те, кто занимается розницей, общепитом, перевозками. Ее нельзя использовать, например, если продаете лекарства, маркированную одежду и обувь.

ИП платит взносы за себя, НДФЛ и взносы за работников. На них можно уменьшить плату за патент. Декларации по ПСН нет.

Получить патент можно на год или на несколько месяцев. Для этого нужно подать заявление в ФНС. Рассчитать стоимость ПСН можно самому, на сайте ФНС есть калькулятор»

НПД — для тех, кто работает сам на себя

К оплате — налог по ставке 4%, если продукт покупают физлица. 6% — если продаете юридическим лицам.

Какая отчетность? Нужно выписывать электронные чеки в приложении «Мой налог» на каждую покупку. Онлайн-касса не нужна.

Какие ограничения? Основных три:

- нельзя нанимать сотрудников;

- продавать можно только товары своего производства, или лично оказывать услуги, без подрядчиков;

- годовой доход — до 2,4 млн руб.

Чем грозит ошибка при выборе системы налогообложения и что делать

Партнер юридической компании «Туров и партнеры», председатель производственного кооператива «Белый бизнес» Наталья Брылева говорит, что ошибка может дорого стоить:

«Например, вы выбрали ПСН и неправильно определили, что ваш вид деятельности подходит под региональный перечень. Налоговый орган это выявил и доначислил вам налог по ОСН (если вы не совмещали с УСН) – НДС и налог на прибыль, а также еще и штраф в 20% от суммы недоимки, соответствующие пени.

Другой случай: вы решили создать несколько организаций на УСН, чтобы не платить НДС и налог на прибыль, неправильно раздробили бизнес, не соблюдали самостоятельность и добросовестность юридических лиц, и вас обвинили в умышленном получении необоснованной налоговой выгоды. В связи с этим, помимо соединения доходов всех организаций в один оборот и доначисления налогов по общей системе налогообложения, вам еще и доначислят штраф в размере 40 % по п.3 ст. 122 НК РФ, так как увидят умысел в создании такой схемы работы.

Поэтому такой важный вопрос нужно продумывать до мелочей с самого начала, с учетом того, что в большинстве случаев режим налогообложения можно сменить только с нового календарного года при соответствии всем требованиям»

Поэтому если в процессе работы вы поняли, что выбранная система невыгодна или ошибочна, перейдите на другую. Для этого направьте заявление в ФНС по месту регистрации и попросите перевести на другой доступный вам режим.

Чтобы выбрать правильный налоговый режим, нужно рассчитать расходы по каждому и учесть будущие изменения вроде единого налогового платежа, который введут в 2023 году. Тогда вы сможете подобрать оптимальный вариант — и экономить на налогах.

Источник: planfact.io